Middle East And Africa Viscosupplementation Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

78.50 Million

USD

127.01 Million

2025

2033

USD

78.50 Million

USD

127.01 Million

2025

2033

| 2026 –2033 | |

| USD 78.50 Million | |

| USD 127.01 Million | |

| % | |

|

Medio Oriente y África Mercado de Viscosupplementación, Por Fuente ( Origen Animal y Origen No Animal), Grupo de edad (Geriatrices y Adultos), Inyección (Inyección única, Tres Inyecciones y Cinco Inyecciones), Peso molecular (Peso molecular intermedio, Peso molecular bajo y alto peso molecular), Usuario final (Centro de atención médica, Canales Intermedios Tendencias y pronósticos industriales a 2033

Medio Oriente y África ViscosupplementationPanorama general del mercado

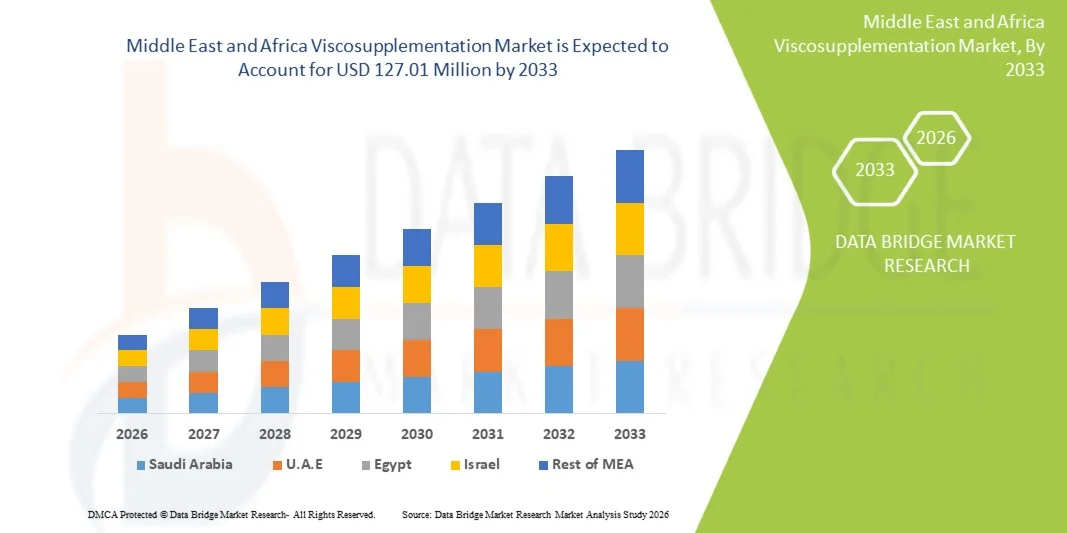

Se valoró el mercado de viscosupplementación en el Oriente Medio y ÁfricaUSD 78.50 million in 2025y se prevé que alcance127.01 millones de dólares en 2033, creciendo en unCAGR of 6.2% from 2026 to 2033El mercado está experimentando un crecimiento constante impulsado por la creciente prevalencia de la osteoartritis, el aumento de la población geriátrica y el aumento de la conciencia de opciones de tratamiento mínimamente invasivas para la gestión del dolor articular.

La creciente adopción de inyecciones basadas en ácidos hialurónicos en la atención ortopédica, junto con la mejora de la infraestructura sanitaria en los principales países del MEA, está apoyando la expansión del mercado. Además, la creciente preferencia por alternativas no quirúrgicas a los procedimientos de sustitución de rodillas, combinados con lesiones deportivas crecientes y trastornos articulares relacionados con la obesidad, alienta a los hospitales y clínicas especializadas a integrar terapias viscosupplementarias en protocolos de tratamiento ortopédico rutinario.

Principales tendencias del mercado "

- Arabia Saudita dominó el mercado de viscosupplementación de Oriente Medio y África con la mayor cuota de ingresos del 32,6% en 2025, apoyado por infraestructuras avanzadas de atención ortopédica, alto gasto sanitario y creciente adopción de inyecciones de ácido hialurónico.

- El segmento Orígenes No Animales dirigió el mercado con una cuota de 62,4% en 2025, impulsada por mayor biocompatibilidad, menor riesgo de reacciones alérgicas, y creciente preferencia regulatoria para productos de ácido hialurónico derivados de la biofermentación.

- Se espera que Sudáfrica sea el país de más rápido crecimiento de 2026 a 2033, creciendo en un CAGR de 6,8%, alimentado por la creciente prevalencia de la osteoartritis, la ampliación del acceso a la atención médica privada y el aumento de la conciencia de las terapias no quirúrgicas del dolor articular.

- El origen animal es el tipo de fuente de mayor crecimiento, proyectado para registrar un CAGR del 5,9%, lo que refleja el aumento de la demanda de terapias viscosupplementarias rentables en sistemas de salud pública sensibles a precios y mercados emergentes de atención ortopédica en África,

- El segmento geriátrico dominó la categoría de grupo de edad con una cuota de ingresos del 67,8% en 2025, liderada por una alta prevalencia de osteoartritis entre las poblaciones de ancianos de Oriente Medio y África.

- Tres Inyecciones representaron el 48,1% del mercado, preferido por su eficacia clínica establecida, la preferencia médica generalizada y la eficacia equilibrada del tratamiento.

- El segmento de peso molecular bajo es la categoría de peso molecular de más rápido crecimiento, con un CAGR de 6,5%, impulsado por menor costo y mayor accesibilidad en los sistemas de salud emergentes.

Tamaño del mercado

- Valor mundial del mercado (2025): 78,50 millones de dólares

- Valor de mercado esperado (2033): 127,01 USD

- CAGR prefabricado (2026–2033): 6,2%

- País líder en 2025: Arabia Saudita

- País de cultivo más rápido: Sudáfrica

Ámbito de presentación de informesMedio Oriente y África Viscosupplementation Market Segmentation

|

Atributos |

Medio Oriente y África Viscosupplementation KeyMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África |

|

Principales jugadores del mercado |

·Sanofi(Francia) ·Terapéutica Anika(U.S.) ·Fidia Farmaceutici S.p.A. (Italia) ·Bioventus Inc.(U.S.) ·Seikagaku Corporation(Japón) · LG Chem (Corea del Sur) · Hyaltech Ltd. (Reino Unido) · IBSA Institut Biochimique SA (Suiza) · Teva Pharmaceutical Industries Ltd. (Israel) · Farmacéutica Fidia (Italia) · Zimmer Biomet (Estados Unidos) · Stryker (U.S.) · Smith & Nephew (Reino Unido) · Johnson & Johnson Services, Inc. (U.S.) · Viatris Inc. (U.S.) · Laboratorios del Dr. Reddy (India) · Sun Pharmaceutical Industries Ltd. (India) · Lupin Limited (India) · Farmacéuticos Hikma (Reino Unido) · MS Pharma (Jordania) |

|

Oportunidades de mercado |

· Aumentar la adopción de inyecciones de ácido hialurónico en pacientes de osteoartritis en estadio temprano · Ampliación de cadenas ortopédicas privadas y clínicas especializadas · Aumento de la preferencia clínica para formulaciones de un solo inyección y peso molecular |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio. |

Medio Oriente y África Viscosupplementation Market Trends

Tendencia: Preferencias crecientes para el tratamiento de la osteoartritis mínimamente invasiva

Los pacientes y médicos de Oriente Medio y África están cambiando cada vez más hacia la viscosupplementación basada en ácido hialurónico como opción no quirúrgica para la gestión de la osteoartritis de rodilla, impulsada por una recuperación más rápida, reducción del riesgo procesal y menores requisitos de hospitalización en comparación con alternativas quirúrgicas. Este cambio también está respaldado por la conciencia creciente del paciente sobre terapias de intervención temprana que ayudan a retrasar o evitar procedimientos de sustitución de rodillas. Los proveedores de atención médica están estandarizando cada vez más los protocolos basados en la inyección en las vías de atención ortopédica, en particular en los hospitales urbanos y las clínicas especializadas. Por ejemplo, los centros ortopédicos en expansión de Arabia Saudita están integrando cada vez más la viscosupplementación de una sola inyección en la gestión rutinaria de la osteoartritis, mientras que las redes hospitalarias privadas de Sudáfrica están adoptando programas estructurados de tratamiento del dolor de rodilla no quirúrgico para mejorar los resultados del paciente.

Medio Oriente y África Viscosupplementation Market Dynamics

Conductor del mercado clave: aumento de la osteoartritis y población envejecida

La creciente prevalencia de la osteoartritis, combinada con una población de edad avanzada en todo el Oriente Medio y África, está impulsando significativamente la demanda de terapias de viscosupplementación como solución preferida de preservación conjunta y manejo del dolor. Otros factores que contribuyen incluyen el aumento de las tasas de obesidad, los estilos de vida sedentarios y una mayor incidencia de lesiones de rodilla relacionadas con los deportes, todos los cuales están acelerando los casos de degeneración de cartílago que requieren intervención clínica. A medida que los sistemas sanitarios hacen mayor hincapié en la preservación de la movilidad y la mejora de la calidad de vida, la viscosupplementación está ganando aceptación como tratamiento de primera línea antes de los procedimientos quirúrgicos. Por ejemplo, los hospitales de los Emiratos Árabes Unidos están informando cada vez más de mayores volúmenes de pacientes para inyecciones de rodilla basadas en ácido hialurónico, especialmente entre las poblaciones de edad media que buscan alternativas no invasivas a la cirugía.

Rehabilitación clave / desafío: Costo elevado de tratamiento y cobertura limitada de reembolso

Un reto clave en el mercado de viscosupplementación de Oriente Medio y África es el costo relativamente alto de las terapias de inyección de ácido hialurónico, en particular las formulaciones de marca importadas, junto con políticas de reembolso de seguros inconsistentes en toda la región. En muchos países, se requiere que los pacientes tengan una parte significativa de los gastos de tratamiento fuera del bolsillo, lo que limita la adopción en los sistemas de salud pública y las instalaciones médicas rurales. Además, la falta de marcos estandarizados de reembolso y la escasa conciencia entre los profesionales generales retrasa aún más la integración generalizada en las vías de atención primaria. Por ejemplo, el sector de la salud pública de Sudáfrica muestra tasas de adopción menores en comparación con los hospitales privados, principalmente debido a limitaciones presupuestarias y cobertura limitada de seguros para terapias de inyección de osteoartritis electiva.

Oportunidad del mercado clave: Ampliación de la infraestructura de atención ortopédica avanzada

La expansión continua de hospitales ortopédicos especializados, centros quirúrgicos ambulatorios y unidades de atención musculoesquelética en Oriente Medio y África presenta una fuerte oportunidad de crecimiento para la adopción de viscosupplementación. Aumentar las inversiones sanitarias, especialmente en los países del Golfo, están mejorando el acceso a terapias avanzadas de preservación conjunta y apoyando la introducción de formulaciones de ácido hialurónico premium. Además, el aumento de la actividad de turismo médico en la región alienta a los hospitales a ofrecer opciones de tratamiento ortopédico internacionalmente estandarizadas. Por ejemplo, las iniciativas de modernización sanitaria de Arabia Saudita en los programas de desarrollo nacional a largo plazo están ampliando significativamente el acceso a soluciones avanzadas de tratamiento de la osteoartritis de rodilla tanto en las redes de hospitales públicos como privadas.

Medio Oriente y África Viscosupplementation Market Scope

El mercado de viscosupplementación en Oriente Medio y África se segmenta sobre la base de fuente, grupo de edad, tipo de inyección, peso molecular, usuario final y canal de distribución.

- By Source

Sobre la base de la fuente, el mercado de viscosupplementación de Oriente Medio y África se segmenta en productos de origen animal y de origen no animal. El segmento Orígenes No Animales dominaba el mercado con una cuota del 62,4% en 2025, debido a una mayor biocompatibilidad, menor riesgo de reacciones alérgicas, y mayor preferencia regulatoria para productos de ácido hialurónico derivados de la biofermentación. Estas formulaciones son ampliamente aceptadas en hospitales urbanos y clínicas ortopédicas debido a la mejora de los perfiles de seguridad y la calidad de los productos consistente. El aumento de la conciencia de los pacientes con respecto a la seguridad y las preocupaciones éticas relacionadas con los componentes derivados de los animales está fortaleciendo aún más la demanda. Las empresas farmacéuticas están centrándose cada vez más en innovaciones de origen no animal para cumplir con las normas de importación en los países del Golfo. El segmento también se beneficia de la fuerte disponibilidad de productos inyectables de marca premium en Arabia Saudita y Emiratos Árabes Unidos. La adopción clínica continua en el tratamiento de la osteoartritis de rodilla refuerza su dominio en toda la región.

Se espera que el segmento de origen animal sea testigo del crecimiento más rápido en un CAGR de 5,9% de 2026 a 2033, impulsado por su costo y disponibilidad comparativamente más bajos en los mercados de salud sensibles a los costos. Estos productos siguen siendo ampliamente utilizados en los hospitales públicos de las naciones africanas en desarrollo, donde la asequibilidad sigue siendo un factor clave de compra. Aumentar la demanda de tratamientos de osteoartritis respetuosos con el presupuesto está apoyando la absorción gradual. Las mejoras en las tecnologías de purificación y extracción están mejorando los niveles de seguridad y aceptación. Las redes locales de distribución en países como Sudáfrica están ampliando el acceso a esas formulaciones. El aumento de la carga sanitaria y la limitada cobertura de reembolso también contribuyen al crecimiento sostenido en este segmento.

- By Age Group

Sobre la base del grupo de edad, el mercado se segmenta en geriátricos y adultos. El segmento geriátrico dominaba el mercado con una participación del 67,8% en 2025, impulsada por la alta prevalencia de la osteoartritis entre las poblaciones de ancianos de Oriente Medio y África. La degeneración del cartílago relacionada con la edad y la movilidad conjunta reducida aumentan considerablemente la demanda de terapias de viscosupplementación. Los hospitales y las clínicas ortopédicas priorizan a los pacientes mayores por inyecciones de ácido hialurónico como solución no quirúrgica para la gestión del dolor. El aumento de la esperanza de vida en países como Arabia Saudita y Sudáfrica está ampliando aún más esta base de pacientes. Cada vez más se centra en mejorar la calidad de vida y la movilidad en el envejecimiento de la población está fortaleciendo la demanda. Los ciclos regulares de tratamiento de seguimiento también contribuyen a la generación sostenida de ingresos en este segmento.

Se espera que el segmento de adultos sea testigo del crecimiento más rápido en una CAGR del 6,7% entre 2026 y 2033, impulsado por el aumento de los casos de lesiones deportivas, trastornos articulares relacionados con la obesidad y osteoartritis temprana. Los pacientes más jóvenes están optando cada vez más por tratamientos mínimamente invasivos para evitar daños articulares a largo plazo. El aumento de la participación en los deportes y ocupaciones físicamente exigentes contribuye a aumentar las tasas de lesiones. Las campañas de sensibilización que promueven terapias de intervención temprana también están apoyando la adopción. Las instalaciones sanitarias privadas en los centros urbanos están cada vez más orientadas a esta población. La ampliación del acceso a la atención ortopédica está acelerando aún más el crecimiento del segmento.

- Por inyección

Sobre la base del tipo de inyección, el mercado se segmenta en una sola inyección, tres inyecciones y cinco inyecciones. El segmento de Tres Inyecciones dominaba el mercado con una cuota de 48,1% en 2025, debido a su eficacia clínica establecida, preferencia médica generalizada y eficacia equilibrada en el tratamiento. Se utiliza comúnmente como un régimen estándar en los protocolos de tratamiento de la osteoartritis hospitalaria. Muchos especialistas ortopédicos prefieren terapia de dosis múltiples para casos de osteoartritis de rodilla moderada a severa. Una fuerte familiaridad clínica y patrones de uso histórico apoyan aún más su dominio. Los hospitales de toda Arabia Saudita y Sudáfrica siguen dependiendo de este régimen para ciclos de tratamiento estructurados. Sus resultados previsibles y su cobertura de seguros en ciertos sistemas también refuerzan la adopción.

Se espera que el segmento Single Injection sea testigo del crecimiento más rápido en un CAGR del 7,1% entre 2026 y 2033, impulsado por la mejora de la comodidad del paciente, la reducción de las visitas clínicas y la terminación del tratamiento más rápida. Los pacientes prefieren cada vez más la terapia de dosis única debido a una menor carga procesal y un tiempo de recuperación más rápido. Los avances en formulaciones de alto peso molecular están mejorando la eficacia y la durabilidad de los resultados. Los hospitales privados de los Emiratos Árabes Unidos y Arabia Saudita están promoviendo activamente soluciones de inyección única. La creciente demanda de eficiencia sanitaria es un cambio alentador hacia protocolos de tratamiento simplificados. Aumentar la conciencia de terapias mínimamente invasivas está acelerando aún más el crecimiento.

- Por Peso molecular

Sobre la base del peso molecular, el mercado se segmenta en peso molecular intermedio, bajo peso molecular y alto peso molecular. El segmento de alto peso molecular dominaba el mercado con un 52,6% de participación en 2025, debido a propiedades viscoelásticas superiores, retención intraarticular más larga y mejores resultados clínicos en el tratamiento de la osteoartritis de rodilla. Estas formulaciones proporcionan alivio prolongado del dolor y menor frecuencia de inyección. Los especialistas ortopédicos los prefieren para casos moderados a graves que requieren un efecto terapéutico sostenido. La adopción fuerte en hospitales privados y clínicas especializadas apoya el dominio. La disponibilidad de productos importados de primera calidad en los países del Golfo fortalece aún más la posición de mercado. Las pruebas clínicas que apoyan una mejor lubricación conjunta refuerzan las tendencias de uso.

Se espera que el segmento de peso molecular bajo sea testigo del crecimiento más rápido en un CAGR de 6,5% de 2026 a 2033, impulsado por un menor costo y una mayor accesibilidad en los sistemas de salud emergentes. Estas formulaciones se utilizan más comúnmente en los centros públicos de salud con limitaciones presupuestarias. Aumentar la demanda de tratamientos de osteoartritis asequibles está apoyando la absorción. Las mejoras en la eficiencia de la formulación están mejorando la aceptación clínica. La expansión de la distribución en los mercados africanos está impulsando aún más el crecimiento. El aumento de la conciencia sobre las opciones de tratamiento en etapas tempranas también contribuye a la expansión de la demanda.

- Por Usuario final

Sobre la base del usuario final, el mercado se segmenta en hospitales, clínicas ortopédicas, centros de atención ambulatoria y otros. El segmento de Hospitales dominaba el mercado con una participación del 55,3% en 2025, debido a la alta entrada de pacientes, la disponibilidad de infraestructura ortopédica avanzada y la fuerte especialización médica. Los hospitales sirven como centro de tratamiento primario para casos de osteoartritis moderada a severa que requieren terapia basada en la inyección. La integración de los servicios de diagnóstico y tratamiento aumenta la comodidad del paciente y las tasas de adopción. Las redes de hospitales gubernamentales y privadas en toda Arabia Saudita y Sudáfrica exigen una demanda significativa. La disponibilidad de apoyo al reembolso y al seguro en los centros hospitalarios refuerza aún más el dominio.

Se espera que el segmento de Clínicas Ortopédicas sea testigo del crecimiento más rápido en un CAGR del 7,0% de 2026 a 2033, impulsado por la creciente preferencia por centros especializados de atención musculoesquelética. Estas clínicas ofrecen vías de tratamiento enfocadas para trastornos articulares, mejorando los resultados del paciente. El creciente número de prácticas ortopédicas privadas en centros urbanos está ampliando la accesibilidad. Los ciclos de cita más rápidos y los modelos de atención personalizada atraen a los pacientes. El crecimiento de los casos de lesiones deportivas aumenta aún más la demanda. Aumentar la inversión en servicios ortopédicos ambulatorios está apoyando la rápida expansión.

- Por canal de distribución

Sobre la base del canal de distribución, el mercado se segmenta en ventas directas de licitación y venta al por menor. El segmento Direct Tender dominaba el mercado con una participación del 58,9% en 2025, impulsada por la adquisición a gran escala por hospitales, sistemas sanitarios gubernamentales y compradores institucionales. Los contratos de compra a granel garantizan la eficiencia en función de los costos y el suministro constante de productos. La fuerte presencia de sistemas de compras de salud pública en Arabia Saudita y Sudáfrica apoya el dominio. Los acuerdos directos con los fabricantes reducen la complejidad de la distribución y mejoran la estabilidad de los precios. Los hospitales prefieren licitaciones para asegurar el suministro a largo plazo de terapias inyectables.

Se espera que el segmento de ventas minoristas sea testigo del crecimiento más rápido en una CAGR de 6,8% de 2026 a 2033, impulsado por la expansión de las redes privadas de farmacia y la creciente demanda de tratamiento ambulatorio. Los pacientes en zonas urbanas están accediendo cada vez más a la viscosupplementación a través de farmacias especializadas. Aumentar los gastos privados de salud está apoyando la expansión de canales minoristas. Mejorar la disponibilidad de productos inyectables de marca es mejorar la accesibilidad. Aumentar la conciencia de las terapias conjuntas de salud está impulsando vías de tratamiento autoiniciadas. La expansión de las cadenas de farmacia en los países del Golfo y África está acelerando aún más el crecimiento.

Medio Oriente y África Viscosupplementation Market Regional Analysis

Arabia Saudita dominó el mercado de viscosupplementación de Oriente Medio y África con la mayor cuota de ingresos del 32,6% en 2025, apoyado por infraestructuras avanzadas de atención ortopédica, alto gasto sanitario y creciente adopción de inyecciones de ácido hialurónico. El país se beneficia de una red bien establecida de clínicas ortopédicas especializadas y hospitales privados, junto con una mayor conciencia de tratamientos de dolor articular mínimamente invasivos. La creciente prevalencia de la osteoartritis impulsada por el envejecimiento de la población y la obesidad está fortaleciendo aún más la demanda. La creciente adopción de productos de viscosupplementación premium importados y la continua expansión de los servicios ortopédicos basados en hospitales siguen fortaleciendo la posición de liderazgo de Arabia Saudita en el mercado regional.

The Saudi Arabia Viscosupplementation Market Insight

El mercado de viscosupplementación de Arabia Saudita es testigo de un crecimiento constante debido al aumento de la prevalencia de la osteoartritis, el aumento de la población geriátrica y la fuerte adopción de terapias de inyección basadas en ácido hialurónico en la atención ortopédica. La infraestructura sanitaria privada bien desarrollada del país, junto con la ampliación de clínicas ortopédicas especializadas y hospitales, está impulsando la demanda de tratamientos de dolor articular mínimamente invasivos. Además, el alto gasto sanitario y el aumento de la conciencia de alternativas no quirúrgicas a los procedimientos de sustitución de rodillas están apoyando la expansión del mercado. La creciente disponibilidad de productos de viscosupplementación premium importados y la mejora continua de los servicios de atención musculoesquelética están fortaleciendo aún más la posición de Arabia Saudita como el mercado líder en la región de Oriente Medio y África.

United Arab Emirates Viscosupplementation Market Insight

El mercado de viscosupplementación de los Emiratos Árabes Unidos se está expandiendo debido a la fuerte infraestructura sanitaria, el aumento del turismo médico y la creciente adopción de tratamientos ortopédicos avanzados en hospitales privados. La alta prevalencia de trastornos articulares relacionados con el estilo de vida y la creciente conciencia de terapias mínimamente invasivas están impulsando la demanda de inyecciones de ácido hialurónico. El sistema de seguros bien establecido del país en el sector privado está mejorando el acceso de los pacientes al tratamiento. Además, la presencia de hospitales y especialistas ortopédicos acreditados internacionalmente está apoyando la rápida adopción de productos de viscosupplementación premium. Las iniciativas continuas de modernización de la salud están fortaleciendo aún más el crecimiento del mercado.

South Africa Viscosupplementation Market Insight

El mercado de viscosupplementación de Sudáfrica está creciendo constantemente debido a la creciente carga de la osteoartritis, el aumento de las tasas de obesidad y la expansión de la penetración privada de la salud. El país cuenta con un sistema de salud dual, donde los hospitales privados están impulsando una mayor adopción de terapias de inyección de ácido hialurónico en comparación con las instalaciones públicas. La creciente conciencia de la gestión no quirúrgica del dolor de rodilla y el aumento de las lesiones relacionadas con el deporte están apoyando la demanda. Sin embargo, las limitaciones de asequibilidad en el sector público limitan la adopción generalizada. A pesar de ello, la expansión de las clínicas ortopédicas y el mejoramiento del acceso a la atención especializada contribuyen al crecimiento del mercado.

Kuwait Viscosupplementation Market Insight

El mercado de viscosupplementación de Kuwait es testigo de un crecimiento moderado impulsado por un alto gasto sanitario y una mayor prevalencia de trastornos conjuntos relacionados con el estilo de vida. La sólida infraestructura hospitalaria del país y la dependencia de los productos médicos importados apoyan la disponibilidad de inyecciones avanzadas de ácido hialurónico. El aumento de la población geriátrica y la creciente conciencia del tratamiento de la osteoartritis temprana están aumentando la demanda. Los proveedores privados de atención médica están ofreciendo procedimientos ortopédicos mínimamente invasivos. La mejora continua de los servicios de atención especializada está apoyando la expansión gradual del mercado.

Medio Oriente y África Viscosupplementation Market Share

La industria viscosupplementaria de Oriente Medio y África está dirigida principalmente por empresas bien establecidas, entre ellas:

- Sanofi (Francia)

- Anika Therapeutics (U.S.)

- Fidia Farmaceutici S.p.A. (Italia)

- Bioventus Inc. (U.S.)

- Seikagaku Corporation (Japón)

- LG Chem (Corea del Sur)

- Hyaltech Ltd. (U.K.)

- IBSA Institut Biochimique SA (Suiza)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Pharmaceutica Fidia (Italia)

- Zimmer Biomet (Estados Unidos)

- Stryker (Estados Unidos)

- Smith & Nephew (U.K.)

- Johnson & Johnson Services, Inc. (Estados Unidos)

- Viatris Inc. (U.S.)

- Laboratorios de Reddy (India)

- Sun Pharmaceutical Industries Ltd. (India)

- Lupin Limited (India)

- Hikma Pharmaceuticals (Reino Unido)

- MS Pharma (Jordania)

Últimas novedades en Oriente Medio y África Viscosupplementation Market

- En marzo de 2025, IBSA Group amplió su presencia en el Medio Oriente mediante la colaboración continua con el distribuidor regional Lunatus, fortaleciendo el acceso a terapias de viscosupplementación basadas en ácido hialurónico utilizadas para la gestión de la osteoartritis en países como Arabia Saudita y los Emiratos Árabes Unidos. La asociación apoya una mayor disponibilidad de tratamientos intraarticulares inyectables en clínicas y hospitales ortopédicos, donde la demanda de terapias de dolor articular mínimamente invasivas está aumentando debido a la creciente carga de población geriátrica y osteoartritis. La cartera osteoarticular de IBSA, incluyendo inyecciones de ácido hialurónico, se utiliza ampliamente en vías conservadoras de tratamiento de osteoartritis de rodilla a través de sistemas privados de salud en el GCC

- En agosto de 2024, MS Pharma siguió fortaleciendo su papel de fabricante y distribuidor farmacéutico líder en todo el Oriente Medio y África del Norte ampliando su cartera farmacéutica inyectable y especializada mediante múltiples acuerdos de concesión de licencias y suministro con asociados mundiales. La empresa desempeña un papel fundamental en la comercialización y distribución regionales de terapias inyectables en los mercados de GCC y North African, apoyando los sistemas de adquisiciones hospitalarias y los proveedores de servicios especializados

- En marzo de 2023, Sanofi continuó la comercialización mundial y el suministro de su cartera de inyección de ácido hialurónico Synvisc y Synvisc-One, que se utiliza ampliamente en el tratamiento de la osteoartritis y se distribuye en mercados internacionales como Oriente Medio y África a través de socios sanitarios autorizados. Sinvisc-One, una terapia de viscosupplementación de una sola inyección, es ampliamente adoptada en el cuidado ortopédico de la osteoartritis de las rodillas debido a la mejora del cumplimiento del paciente y la reducción de las visitas de tratamiento

- En octubre de 2022, Fidia Farmaceutici continuó fortaleciendo su presencia internacional para Hyalgan, un producto de viscosupplementación basado en ácido hialurónico utilizado en el tratamiento de la osteoartritis de las rodillas, mediante acuerdos de distribución ampliados en mercados globales y emergentes de salud, incluyendo regiones en Oriente Medio y África. Hyalgan sigue siendo ampliamente utilizado en regímenes de tratamiento de inyección múltiple para la gestión de la osteoartritis en clínicas ortopédicas. El enfoque de la empresa en la ampliación de las asociaciones de concesión de licencias y distribución apoya un acceso más amplio a terapias de viscosupplementación en los centros hospitalarios y de atención especial

- En junio de 2021, Bioventus prosiguió la expansión de su producto de ácido hialurónico de inyección única DUROLANE a través de canales internacionales de comercialización y asociaciones de distribución, apoyando su disponibilidad en múltiples mercados mundiales, incluyendo Oriente Medio y África. DUROLANE es ampliamente utilizado en la gestión de la osteoartritis para articulaciones de rodilla y cadera debido a su administración de dosis única y beneficios de alivio del dolor duradero

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.