Middle East And Africa X Ray Detector Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

5.73 Billion

USD

7.63 Billion

2024

2032

USD

5.73 Billion

USD

7.63 Billion

2024

2032

| 2025 –2032 | |

| USD 5.73 Billion | |

| USD 7.63 Billion | |

| % | |

|

Segmentación del mercado de detectores de rayos X en Oriente Medio y África, por tipo (detector de panel plano, detectores de radiografía computarizada, detectores de escaneo lineal, detectores de dispositivos de carga acoplada (CCD) y detectores móviles), tamaño del panel (área pequeña y área grande), portabilidad (detectores fijos y detectores portátiles), aplicación (imagen médica, aplicación dental, aplicación de seguridad, aplicación veterinaria y aplicación industrial), usuario final (hospitales, laboratorios de diagnóstico, fabricantes de equipos originales (OEM), clínicas y UCI), tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de detectores de rayos X en Oriente Medio y África

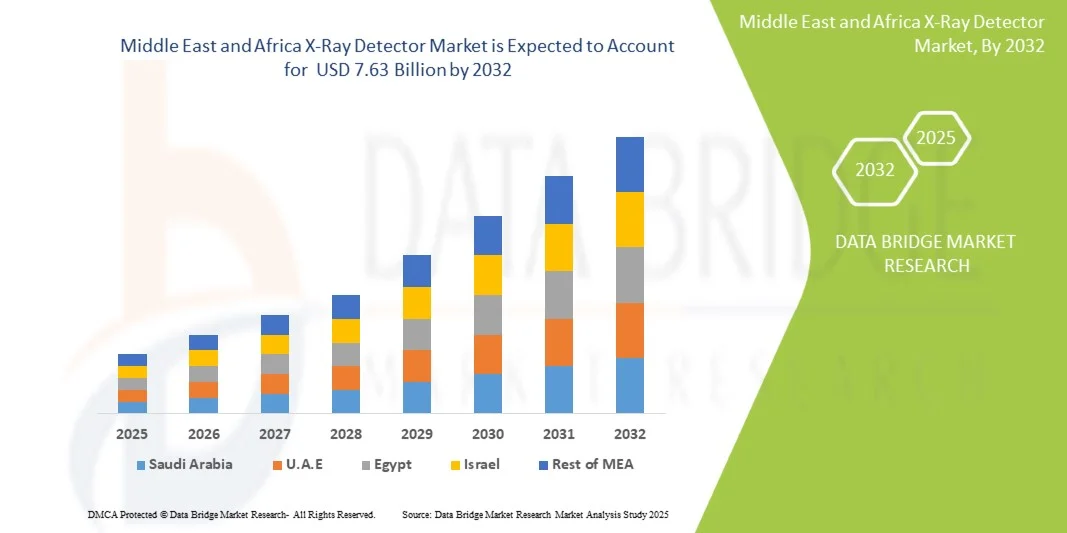

- El tamaño del mercado de detectores de rayos X de Oriente Medio y África se valoró en 5.730 millones de dólares en 2024 y se espera que alcance los 7.630 millones de dólares en 2032 , con una CAGR del 3,65 % durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente adopción de tecnologías avanzadas de imagen digital y a la creciente demanda de herramientas de diagnóstico eficientes y de alta resolución en aplicaciones sanitarias e industriales. El creciente interés en la detección temprana y precisa de enfermedades, especialmente en oncología y ortopedia, está impulsando aún más la adopción de detectores de rayos X en hospitales y centros de diagnóstico.

- Además, los avances tecnológicos continuos, como la transición de detectores analógicos a digitales, la integración de inteligencia artificial para la mejora de la imagen y el desarrollo de sistemas de rayos X portátiles e inalámbricos, están consolidando los detectores digitales como la opción preferida en la imagenología médica. Estos factores, junto con el aumento de las inversiones en infraestructura sanitaria y la expansión de las aplicaciones en odontología, seguridad y ensayos no destructivos, están impulsando significativamente el crecimiento del mercado de detectores de rayos X en Oriente Medio y África.

Análisis del mercado de detectores de rayos X en Oriente Medio y África

- Los detectores de rayos X, que ofrecen soluciones avanzadas de imágenes digitales para aplicaciones médicas, dentales e industriales, se están convirtiendo en componentes cada vez más vitales en los sistemas de diagnóstico e inspección modernos debido a su calidad de imagen superior, capacidades de procesamiento en tiempo real y eficiencia de radiación mejorada.

- La creciente demanda de detectores de rayos X se debe principalmente a la creciente prevalencia de enfermedades crónicas, la creciente adopción de la radiografía digital en lugar de las imágenes convencionales basadas en películas y el aumento de las inversiones en infraestructura de atención médica en las regiones en desarrollo.

- Los Emiratos Árabes Unidos dominaron el mercado de detectores de rayos X en Oriente Medio y África con la mayor participación en los ingresos del 37,8 % en 2024, caracterizado por un fuerte enfoque en la mejora de las capacidades de diagnóstico, la expansión de la infraestructura sanitaria y la presencia de actores internacionales clave que introducen tecnologías avanzadas de detectores portátiles y de panel plano. Los Emiratos Árabes Unidos (EAU) están experimentando un crecimiento significativo en la instalación de sistemas de rayos X de vanguardia en hospitales y centros de diagnóstico, impulsado por iniciativas gubernamentales para modernizar las instalaciones sanitarias y fomentar la transformación digital de la salud.

- Se espera que Arabia Saudita sea el país de más rápido crecimiento en el mercado de detectores de rayos X de Medio Oriente y África durante el período de pronóstico, impulsado por importantes inversiones en atención médica bajo el programa Saudi Vision 2030, la creciente prevalencia de enfermedades relacionadas con el estilo de vida y la creciente adopción de sistemas de imágenes médicas digitales en hospitales públicos y privados.

- El segmento de detectores fijos dominó el mercado con una participación en los ingresos del 58,7 % en 2024, gracias a su amplia implementación en departamentos de radiología hospitalaria y laboratorios de diagnóstico. Los sistemas fijos ofrecen alta estabilidad, una consistencia de imagen superior y compatibilidad con equipos de diagnóstico por imagen de gran tamaño.

Alcance del informe y segmentación del mercado de detectores de rayos X en Oriente Medio y África

|

Atributos |

Perspectivas clave del mercado de detectores de rayos X |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Oriente Medio y África

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado de detectores de rayos X en Oriente Medio y África

“ Adopción creciente de sistemas avanzados de imágenes digitales ”

- Una tendencia significativa y en auge en el mercado de detectores de rayos X en Oriente Medio y África es la creciente transición de los sistemas de rayos X analógicos a los digitales, incluyendo detectores de pantalla plana, detectores de radiografía computarizada y soluciones portátiles. Esta transición está mejorando la eficiencia de la imagenología, la precisión diagnóstica y la automatización del flujo de trabajo en aplicaciones sanitarias e industriales.

- Por ejemplo, hospitales y centros de diagnóstico líderes están implementando detectores de pantalla plana de alta resolución para mejorar la calidad de las imágenes y reducir la exposición de los pacientes a la radiación. De igual manera, las instalaciones industriales están adoptando cada vez más detectores móviles y de escaneo lineal para optimizar los procesos de inspección y monitoreo.

- La integración de los detectores de rayos X con los sistemas de archivo y comunicación de imágenes (PACS) y los sistemas de información hospitalaria (HIS) permite el almacenamiento centralizado de imágenes, el acceso en tiempo real y la gestión eficiente de datos, mejorando significativamente la eficiencia operativa.

- Esta tendencia hacia sistemas avanzados de rayos X digitales está cambiando las expectativas en materia de imágenes médicas, inspecciones de seguridad y pruebas industriales no destructivas, alentando a los proveedores a introducir soluciones tecnológicamente avanzadas, compactas y energéticamente eficientes.

- Empresas como GE Healthcare, Siemens Healthineers y Shimadzu están invirtiendo en el desarrollo de detectores con mayor sensibilidad, procesamiento de imágenes más rápido y diseños modulares para abordar diversos requisitos clínicos e industriales.

Dinámica del mercado de detectores de rayos X en Oriente Medio y África

Conductor

“Aumento de la demanda de imágenes médicas y controles de seguridad”

- La creciente prevalencia de enfermedades crónicas, la expansión de hospitales e instalaciones de diagnóstico y el aumento de la inversión en infraestructura de atención médica son impulsores importantes del crecimiento del mercado de detectores de rayos X de Oriente Medio y África en la región MEA.

- Por ejemplo: En abril de 2023, Siemens Healthineers lanzó su serie de detectores digitales ACUSON Redwood en hospitales selectos de Oriente Medio, diseñados para mejorar la calidad de imagen y la eficiencia diagnóstica, a la vez que reducen la exposición a la radiación. Se espera que estos avances impulsen el crecimiento del mercado.

- Además, la creciente demanda de controles de seguridad en aeropuertos, puestos de control fronterizos e instalaciones industriales está impulsando la adopción de detectores de rayos X portátiles y de alta resolución.

- El crecimiento de las aplicaciones de inspección industrial, incluidas las pruebas no destructivas de tuberías, productos electrónicos y componentes de fabricación, impulsa aún más la demanda de detectores confiables y de alto rendimiento.

- En general, la convergencia de los requisitos médicos, de seguridad e industriales crea un entorno de mercado sólido, que alienta a los proveedores a ofrecer soluciones de rayos X versátiles y de alta precisión.

Restricción/Desafío

“ Altos costos iniciales, cumplimiento normativo y limitaciones técnicas ”

- La inversión inicial relativamente alta requerida para los detectores de rayos X avanzados puede obstaculizar su adopción, en particular entre hospitales pequeños, laboratorios de diagnóstico e instalaciones industriales en los países en desarrollo de MEA.

- El cumplimiento de estándares regulatorios estrictos, incluida la seguridad radiológica, la certificación de dispositivos y las regulaciones de importación locales, representa un desafío para los nuevos participantes y puede retrasar los plazos de lanzamiento de productos.

- Por ejemplo, los sistemas de rayos X digitales de alta gama importados de Europa suelen tener costos iniciales elevados, lo que limita su adopción en hospitales más pequeños de países como Egipto y Nigeria.

- La complejidad tecnológica y la necesidad de personal especializado para operar y mantener detectores de alta gama pueden restringir la penetración del mercado en regiones con personal capacitado limitado.

- Además, la competencia de sistemas de rayos X renovados o de bajo costo puede afectar la adopción de detectores digitales premium a pesar de su rendimiento superior.

- La disponibilidad limitada de soporte posventa, repuestos y servicios de mantenimiento oportunos en áreas remotas o menos desarrolladas puede reducir la confiabilidad operativa de los detectores de rayos X, lo que genera dudas entre los compradores potenciales.

- El alto consumo de energía y los requisitos de infraestructura para algunos sistemas de rayos X avanzados pueden ser una barrera en regiones con suministro de energía inestable o actualizaciones limitadas de las instalaciones.

- El rápido ritmo de la innovación tecnológica puede resultar en ciclos de vida más cortos de los equipos, lo que hace que las instituciones sean cautelosas a la hora de invertir en sistemas que pueden volverse obsoletos rápidamente.

- Para abordar estos desafíos se requieren diseños de productos rentables, programas de capacitación localizados para operadores, asociaciones sólidas con distribuidores para brindar soporte de mantenimiento y opciones de financiamiento flexibles para mejorar la accesibilidad y la adopción en la región MEA.

Alcance del mercado de detectores de rayos X en Oriente Medio y África

El mercado está segmentado según el tipo, el tamaño del panel, la portabilidad, la aplicación y el usuario final.

Según el tipo, el mercado de detectores de rayos X en Oriente Medio y África se segmenta en detectores de panel plano, detectores de radiografía computarizada, detectores de escaneo lineal, detectores de dispositivos de carga acoplada (CCD) y detectores móviles. El segmento de detectores de panel plano dominó la mayor cuota de mercado con un 46,8% en 2024, impulsado por su calidad de imagen superior, capacidades de procesamiento de datos más rápidas y una mayor eficiencia diagnóstica. La creciente adopción de sistemas de radiografía digital en hospitales y centros de diagnóstico por imagen, junto con la disminución de los costos de la tecnología de panel plano, está acelerando la penetración en el mercado. El dominio de este segmento se ve respaldado por sus amplias aplicaciones en los sectores de la imagen médica, la odontología y la seguridad, que ofrecen alta resolución espacial y baja dosis de radiación. El aumento de los proyectos de modernización de la atención médica en los países del Golfo y la creciente inversión en infraestructura de diagnóstico están impulsando la demanda. La transición de la imagen analógica a la digital y la integración de herramientas de diagnóstico asistidas por IA refuerzan aún más la posición de liderazgo de este segmento en 2024.

Se prevé que el segmento de detectores móviles experimente la tasa de crecimiento más rápida, con una tasa de crecimiento anual compuesta (TCAC) del 22,4 % entre 2025 y 2032, impulsada por la creciente demanda de soluciones de imagenología portátiles para urgencias, atención médica domiciliaria y diagnóstico remoto. Esta rápida expansión se ve respaldada por iniciativas gubernamentales para mejorar el acceso a los servicios de radiología en zonas rurales y desatendidas de África. Innovaciones tecnológicas como diseños ligeros, conectividad inalámbrica y eficiencia de la batería mejoran la usabilidad de las unidades móviles. La creciente adopción de sistemas móviles de rayos X durante la pandemia y la pospandemia para el control de infecciones y la obtención de imágenes a pie de cama ha impulsado aún más el crecimiento del segmento. Se espera que el aumento de las colaboraciones entre fabricantes y distribuidores regionales para ofrecer unidades móviles asequibles mantenga su tendencia al alza hasta 2032.

• Por tamaño del panel

Según el tamaño del panel, el mercado se segmenta en áreas pequeñas y áreas grandes. El segmento de paneles de área grande representó la mayor participación de mercado, con un 54,3 %, en 2024, gracias a su amplio uso en radiografía general, mamografía y procedimientos de imagen torácica. Los detectores de área grande son los preferidos para capturar imágenes de alta calidad en una sola exposición, minimizando la dosis de radiación al paciente y el tiempo de examen. Los hospitales y laboratorios de diagnóstico prefieren estos sistemas por su campo de visión mejorado y su compatibilidad con imágenes de cuerpo completo y esqueléticas. Los avances tecnológicos que permiten una adquisición de imágenes más rápida y la integración con sistemas PACS digitales han impulsado aún más su adopción en hospitales de atención terciaria. El aumento de las inversiones en equipos de radiología de alta gama en Arabia Saudita, Emiratos Árabes Unidos y Sudáfrica contribuye al dominio del segmento.

Se proyecta que el segmento de Áreas Pequeñas registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 19,8 %, entre 2025 y 2032, debido principalmente al aumento de las aplicaciones en imágenes dentales, diagnóstico ortopédico y atención veterinaria. Los detectores compactos se utilizan cada vez más en diagnósticos especializados donde la precisión y la portabilidad son esenciales. La asequibilidad y la adaptabilidad de los paneles pequeños para clínicas y centros de atención los convierten en la opción preferida en los mercados emergentes de la salud en África. Se espera que las continuas innovaciones que mejoran la resolución, la sensibilidad y la integración en dispositivos portátiles mantengan un sólido crecimiento del segmento durante el período de pronóstico.

• Por portabilidad

En función de la portabilidad, el mercado se segmenta en detectores fijos y detectores portátiles. El segmento de detectores fijos dominó el mercado con una participación en los ingresos del 58,7 % en 2024, gracias a su amplia implementación en departamentos de radiología hospitalaria y laboratorios de diagnóstico. Los sistemas fijos ofrecen alta estabilidad, una consistencia de imagen superior y compatibilidad con equipos de diagnóstico por imagen de gran tamaño. La mayor expansión de la capacidad hospitalaria y la modernización de las salas de radiología en los principales centros sanitarios urbanos impulsan el crecimiento. Además, el alto rendimiento de los detectores fijos los hace ideales para gestionar grandes volúmenes de pacientes de forma eficiente.

Se espera que el segmento de detectores portátiles experimente la tasa de crecimiento anual compuesta (TCAC) más rápida del 21,5 % entre 2025 y 2032 , impulsada por su creciente uso en urgencias, UCI, unidades militares y unidades médicas remotas. La tendencia hacia diagnósticos descentralizados, junto con los avances en tecnología inalámbrica y transmisión de imágenes en tiempo real, está acelerando su adopción. Los detectores portátiles se utilizan cada vez más para imágenes a pie de cama, aplicaciones veterinarias y entornos de atención médica domiciliaria, especialmente en regiones rurales de Oriente Medio y África, donde la infraestructura fija es limitada. El aumento de las inversiones de los proveedores de atención médica en unidades de diagnóstico móviles y soluciones de imágenes portátiles está impulsando aún más el crecimiento del mercado. Además, las innovaciones continuas destinadas a mejorar la eficiencia de la batería, la calidad de la imagen y los diseños ligeros están mejorando la usabilidad y la fiabilidad de los detectores portátiles de rayos X en diversas aplicaciones.

• Por aplicación

Según la aplicación, el mercado se segmenta en imágenes médicas, aplicaciones dentales, aplicaciones de seguridad, aplicaciones veterinarias y aplicaciones industriales. El segmento de imágenes médicas dominó el mercado con la mayor participación en los ingresos, con un 49,1%, en 2024, impulsado por la creciente prevalencia de enfermedades crónicas y el aumento del volumen de imágenes diagnósticas en los hospitales. La adopción de sistemas avanzados de detección de rayos X mejora la precisión diagnóstica, reduce la exposición del paciente y permite tomar decisiones clínicas más rápidas. La creciente inversión en infraestructura sanitaria en los países del CCG y Sudáfrica refuerza aún más el liderazgo del segmento. La integración de detectores de pantalla plana con plataformas de imágenes diagnósticas basadas en IA ha mejorado aún más la eficiencia del flujo de trabajo y la precisión de los radiólogos.

Se espera que el segmento de Aplicaciones Veterinarias experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 20,3 %, entre 2025 y 2032, impulsada por el creciente interés en la salud de las mascotas y el diagnóstico del ganado en toda la región. El creciente establecimiento de hospitales veterinarios y unidades móviles de diagnóstico, junto con la demanda de soluciones de imagenología rentables, impulsa la expansión del segmento. La creciente concienciación sobre el bienestar animal y el apoyo gubernamental a la salud veterinaria en Oriente Medio están impulsando su adopción. Además, los avances en las tecnologías de rayos X portátiles e inalámbricas permiten diagnósticos de campo eficientes para animales grandes y pequeños. El aumento de la cobertura de seguros para mascotas y el aumento de los ingresos disponibles entre los propietarios de mascotas están acelerando aún más la demanda de sistemas avanzados de imagenología veterinaria.

• Por el usuario final

Según el usuario final, el mercado se segmenta en hospitales, laboratorios de diagnóstico, fabricantes de equipos originales (OEM), clínicas y UCI. El segmento de hospitales obtuvo la mayor cuota de mercado en ingresos, con un 55,6 % en 2024, impulsado por la alta afluencia de pacientes, la disponibilidad de infraestructura de imagenología avanzada y la creciente demanda de resultados diagnósticos precisos. El creciente número de proyectos de construcción de hospitales y la financiación gubernamental para la transformación de la radiología digital refuerzan aún más el dominio del segmento. Los hospitales están adoptando cada vez más detectores avanzados de pantalla plana y de área amplia para mejorar la eficiencia operativa y la precisión diagnóstica.

Se prevé que el segmento de Laboratorios de Diagnóstico registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 19,9 %, entre 2025 y 2032, impulsada por el creciente número de centros de diagnóstico independientes y las colaboraciones con fabricantes de equipos originales (OEM) para servicios de imagenología digital. La creciente demanda de chequeos médicos preventivos y sistemas de diagnóstico portátiles está acelerando la adopción de detectores digitales de rayos X en los laboratorios. La expansión de las cadenas regionales de diagnóstico y las alianzas con empresas internacionales de imagenología siguen fortaleciendo las perspectivas de crecimiento de este segmento. Además, la creciente incorporación de herramientas de análisis de imágenes basadas en IA y sistemas de gestión de datos en la nube está mejorando aún más la eficiencia operativa y la precisión diagnóstica en los laboratorios.

Análisis regional del mercado de detectores de rayos X en Oriente Medio y África

- Se proyecta que el mercado de detectores de rayos X en Oriente Medio y África (MEA) crezca de forma constante durante el período de pronóstico, impulsado por los rápidos avances en la infraestructura sanitaria, la adopción de tecnologías de imagen digital y las iniciativas gubernamentales destinadas a mejorar las capacidades de diagnóstico. El aumento de las inversiones en centros sanitarios modernos, la creciente carga de enfermedades crónicas y un fuerte enfoque en la innovación tecnológica impulsan el mercado regional.

- Además, la creciente integración de la Inteligencia Artificial (IA) y las soluciones de imágenes basadas en la nube en los sistemas de rayos X está mejorando la precisión diagnóstica y la eficiencia operativa. Fabricantes internacionales clave están fortaleciendo su presencia mediante colaboraciones y acuerdos de distribución.

- Se sigue apoyando la adopción de detectores de rayos X portátiles y de pantalla plana avanzados. La creciente industria del turismo médico en la región y la creciente conciencia sobre la atención médica preventiva también impulsan la demanda tanto en entornos hospitalarios como ambulatorios.

Análisis del mercado de detectores de rayos X en los Emiratos Árabes Unidos, Oriente Medio y África

El mercado de detectores de rayos X en Oriente Medio y África de los Emiratos Árabes Unidos (EAU) dominó el mercado con la mayor participación en los ingresos, con un 37,8 % en 2024. Este mercado se caracterizó por un fuerte enfoque en la mejora de las capacidades de diagnóstico, la expansión de la infraestructura sanitaria y la presencia de importantes actores internacionales que introducen tecnologías avanzadas de detectores de pantalla plana y portátiles. El país ha logrado avances significativos en el establecimiento de centros de salud de primer nivel, gracias a las iniciativas gubernamentales que fomentan la transformación digital de la salud y la implementación de soluciones de imagenología basadas en IA. Las principales instituciones sanitarias están adoptando detectores de alta resolución para mejorar la precisión diagnóstica y la eficiencia del flujo de trabajo. Además, las continuas inversiones en colaboraciones de investigación y asociaciones público-privadas están fortaleciendo la posición de los EAU como centro regional de innovación en imágenes médicas. La rápida expansión de los centros de diagnóstico, junto con las favorables políticas de reembolso y el enfoque en la medicina preventiva, sigue impulsando la demanda de sistemas avanzados de detectores de rayos X.

Análisis del mercado de detectores de rayos X en Arabia Saudita, Oriente Medio y África

Se espera que el mercado de detectores de rayos X de Arabia Saudita, Oriente Medio y África sea el de mayor crecimiento en dicho mercado durante el período de pronóstico, registrando una CAGR notable, impulsada por importantes inversiones en atención médica en el marco de la iniciativa Saudi Vision 2030. El enfoque estratégico del país en mejorar la accesibilidad a la atención médica y modernizar la infraestructura de diagnóstico ha acelerado la adopción de sistemas de imágenes médicas digitales en hospitales públicos y privados. La creciente prevalencia de enfermedades relacionadas con el estilo de vida, como los trastornos cardiovasculares y respiratorios, está amplificando la necesidad de herramientas de diagnóstico por imagen eficientes. Los programas respaldados por el gobierno para localizar la fabricación de dispositivos médicos y expandir los servicios de teleradiología están estimulando aún más el crecimiento del mercado. Además, las colaboraciones con proveedores globales de soluciones de imágenes y la introducción de detectores portátiles avanzados diseñados para unidades de atención médica móviles y de emergencia están posicionando a Arabia Saudita como un mercado emergente clave para las tecnologías de detectores de rayos X de próxima generación en la región MEA.

Cuota de mercado de detectores de rayos X en Oriente Medio y África

La industria de detectores de rayos X está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Canon Inc. (Japón)

- FUJIFILM Holdings Corporation (Japón)

- Konica Minolta Inc. (Japón)

- Moxtek Inc. (EE. UU.)

- PerkinElmer Inc. (EE. UU.)

- Rigaku Corp. (Japón)

- Teledyne Technologies Inc. (EE. UU.)

- Varex Imaging Corp. (EE. UU.)

- Varian Medical Systems Inc. (EE. UU.)

- Vieworks Co., Ltd. (Corea del Sur)

Últimos avances en el mercado de detectores de rayos X en Oriente Medio y África

- En febrero de 2023, United Imaging participó como socio Platinum en Arab Health 2023 en Dubái, Emiratos Árabes Unidos. La compañía presentó varios dispositivos de imagenología médica de vanguardia, incluyendo el uDR 380i Pro, un sistema compacto de radiografía digital móvil. Este lanzamiento destaca la dedicación de United Imaging a brindar soluciones de imagenología innovadoras al sector sanitario de Oriente Medio y África.

- En julio de 2023, Canon Medical Systems lanzó el sistema digital de radiografía por radiofrecuencia Zexira i9 en Oriente Medio. Esta mesa fluoroscópica multiusos cuenta con funciones avanzadas y un diseño compacto, con el objetivo de mejorar las capacidades de diagnóstico en centros médicos de toda la región.

- En noviembre de 2024, investigadores de la Universidad de Ciencia y Tecnología Rey Abdullah (KAUST) desarrollaron detectores de rayos X con ingeniería en cascada que utilizan materiales de perovskita. Estos detectores buscan reducir la exposición a la radiación manteniendo una alta calidad de imagen, lo que representa un avance significativo en la tecnología de imágenes de rayos X de baja dosis.

- En febrero de 2024, NMI presentó el Vieworks VIVIX-S 1751S, el detector de rayos X de panel plano más largo del mundo, en Arab Health 2024 en Dubái. Este detector de 17,5 pulgadas está diseñado para optimizar las capacidades de imagen en diversas aplicaciones médicas, ofreciendo mayor resolución y eficiencia. El lanzamiento subraya el compromiso de NMI con el avance de la tecnología de diagnóstico por imagen en la región de Oriente Medio y el Norte de África.

- En marzo de 2025, Lunit amplió su colaboración con el Grupo Médico Dr. Sulaiman Al Habib para implementar su solución de radiografía de tórax basada en IA, Lunit INSIGHT CXR, en Arabia Saudita. Esta iniciativa busca mejorar la precisión y la eficiencia diagnósticas en los departamentos de radiología de todo el país.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.