North America Ablation Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.79 Billion

USD

6.24 Billion

2024

2032

USD

2.79 Billion

USD

6.24 Billion

2024

2032

| 2025 –2032 | |

| USD 2.79 Billion | |

| USD 6.24 Billion | |

| % | |

|

Segmentación del mercado de dispositivos de ablación en Norteamérica por tecnología (ablación térmica y no térmica), función (automatizada/robótica y convencional), procedimiento (estética: rejuvenecimiento y reafirmación de la piel, estética: escultura corporal, reducción de grasa y celulitis, hiperplasia prostática benigna, ablación transuretral con aguja, terapias láser y otras terapias energéticas/ablación con láser de holmio/enucleación prostática, incontinencia urinaria de esfuerzo, menorragia/ablación endometrial, fibromas uterinos, descompresión y denervación espinal, venas varicosas, fibrilación auricular, ablación tumoral y otras), aplicación (cáncer, cardiovascular, oftalmología, ginecología, urología, ortopedia y otras), tendencias y pronóstico de la industria hasta 2032.

Tamaño del mercado de dispositivos de ablación en América del Norte

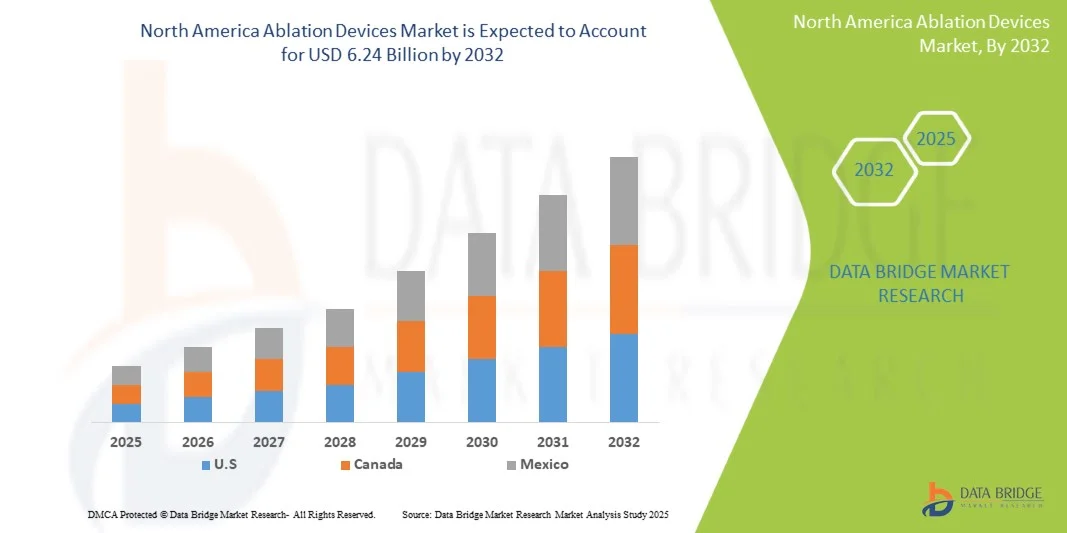

- El tamaño del mercado de dispositivos de ablación de América del Norte se valoró en USD 2,79 mil millones en 2024 y se espera que alcance los USD 6,24 mil millones para 2032 , con una CAGR del 10,55% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente prevalencia de enfermedades crónicas, en particular arritmias cardíacas, cáncer y trastornos urológicos, que impulsan la demanda de opciones de tratamiento precisas y mínimamente invasivas.

- Además, los avances tecnológicos en dispositivos de ablación, incluidos la radiofrecuencia, la crioablación, el láser y los sistemas de ultrasonido enfocado de alta intensidad, están permitiendo una mejor eficiencia, seguridad y resultados para los pacientes en los procedimientos.

Análisis del mercado de dispositivos de ablación en América del Norte

- Los dispositivos de ablación, que ofrecen soluciones de tratamiento mínimamente invasivas para arritmias cardíacas, tumores y otras afecciones médicas, son componentes cada vez más vitales de los sistemas de atención médica modernos, tanto en hospitales como en clínicas especializadas, debido a su mayor precisión, seguridad y eficacia.

- La creciente demanda de dispositivos de ablación se ve impulsada principalmente por la creciente prevalencia de enfermedades cardiovasculares y oncológicas, la creciente adopción de procedimientos mínimamente invasivos y los continuos avances tecnológicos en las terapias de ablación.

- Estados Unidos dominó el mercado norteamericano de dispositivos de ablación, con la mayor participación en ingresos, un 82,3 %, en 2024, gracias a una infraestructura sanitaria avanzada, una mayor concienciación entre profesionales sanitarios y pacientes, y una sólida presencia de actores líderes del mercado. El país experimentó un crecimiento sustancial en la instalación de dispositivos de ablación en hospitales y clínicas especializadas, especialmente en procedimientos de ablación cardíaca y tumoral, gracias a la continua innovación tanto de empresas consolidadas como de startups emergentes.

- Se espera que Canadá sea testigo del crecimiento más rápido en el mercado de dispositivos de ablación de América del Norte, con una CAGR proyectada del 8,9 % entre 2025 y 2032, impulsada por la creciente adopción de procedimientos mínimamente invasivos, la creciente conciencia de las terapias de ablación y la expansión de la infraestructura de atención médica en regiones urbanas y semiurbanas.

- El segmento de ablación térmica dominó el mercado de dispositivos de ablación de América del Norte con una participación en los ingresos del 62,5 % en 2024, impulsado por su amplia adopción clínica en oncología, cardiología, urología y estética.

Alcance del informe y segmentación del mercado de dispositivos de ablación en América del Norte

|

Atributos |

Perspectivas clave del mercado de dispositivos de ablación en América del Norte |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de dispositivos de ablación en América del Norte

“ Aumento de la demanda de procedimientos mínimamente invasivos y basados en la tecnología ”

- Una tendencia significativa y en aceleración en el mercado de dispositivos de ablación de América del Norte es la creciente adopción de procedimientos mínimamente invasivos y guiados por imágenes, que mejoran la precisión, reducen los tiempos de recuperación y mejoran los resultados de los pacientes.

- Por ejemplo, los sistemas avanzados de ablación de tumores y las tecnologías de ablación cardíaca se están integrando con plataformas de imágenes en tiempo real como ultrasonido, tomografía computarizada y resonancia magnética , lo que permite a los médicos apuntar con precisión a los tejidos afectados y minimizar el daño a las áreas circundantes.

- La integración con sistemas automatizados y asistidos por robot en procedimientos de ablación permite un suministro de energía más consistente y preciso, lo que mejora la eficiencia del procedimiento y reduce el riesgo de complicaciones.

- Estos avances permiten a los hospitales y clínicas especializadas ofrecer una gama más amplia de tratamientos, incluida la ablación de tumores, el manejo de arritmias cardíacas y la terapia de venas varicosas, con mayor seguridad y eficacia.

- La tendencia hacia procedimientos más precisos y basados en tecnología está cambiando fundamentalmente las expectativas clínicas, y los proveedores de atención médica priorizan cada vez más los sistemas que combinan confiabilidad, seguridad y versatilidad de procedimientos.

- En consecuencia, los principales fabricantes de dispositivos de ablación están desarrollando plataformas de última generación que admiten imágenes multimodales, guía robótica y protocolos de ablación personalizables para satisfacer la creciente demanda en entornos hospitalarios y ambulatorios.

- La demanda de dispositivos de ablación avanzados está creciendo rápidamente en los procedimientos de oncología, cardiología, urología y estética, ya que los centros médicos buscan mejorar los resultados de los pacientes y al mismo tiempo optimizar la eficiencia del flujo de trabajo.

Dinámica del mercado de dispositivos de ablación en América del Norte

Conductor

Necesidad creciente debido a la creciente prevalencia de trastornos cardiovasculares y oncológicos.

- La creciente prevalencia de enfermedades cardiovasculares, arritmias y cáncer, junto con la creciente preferencia por opciones de tratamiento mínimamente invasivas, es un factor importante para la mayor demanda de dispositivos de ablación.

- Por ejemplo, en abril de 2024, Medtronic anunció el lanzamiento de su sistema de ablación cardíaca de última generación, diseñado para mejorar la precisión, reducir la duración de los procedimientos y mejorar la seguridad del paciente. Se espera que estas innovaciones de empresas líderes impulsen el crecimiento de la industria de dispositivos de ablación durante el período de pronóstico.

- A medida que los proveedores de atención médica buscan modalidades de tratamiento más seguras y eficientes, los dispositivos de ablación ofrecen funciones avanzadas como guía de imágenes en tiempo real, suministro de energía automatizado y ablación de tejido dirigido, lo que proporciona resultados clínicos superiores en comparación con los enfoques quirúrgicos convencionales.

- Además, la creciente adopción de procedimientos mínimamente invasivos y la integración de sistemas de ablación con plataformas de diagnóstico por imágenes y monitoreo están haciendo que estos dispositivos sean componentes esenciales de los flujos de trabajo clínicos modernos.

- La comodidad de una menor estancia hospitalaria, una recuperación más rápida del paciente y menores riesgos en los procedimientos son factores clave que impulsan la adopción de dispositivos de ablación tanto en hospitales como en clínicas especializadas. La tendencia hacia diseños de dispositivos avanzados y fáciles de usar para el paciente y la creciente disponibilidad de opciones innovadoras de dispositivos de ablación contribuyen aún más al crecimiento del mercado.

Restricción/Desafío

“ Preocupaciones sobre los altos costos y la complejidad procesal ”

- El costo relativamente alto de los dispositivos de ablación avanzados, junto con la necesidad de capacitación especializada para los profesionales clínicos, dificulta una mayor penetración en el mercado. Una inversión inicial elevada puede ser un obstáculo, especialmente para hospitales pequeños o clínicas con presupuestos limitados.

- Por ejemplo, los sistemas complejos de ablación cardíaca y oncológica a menudo requieren equipos de imágenes y monitoreo adicionales, lo que puede aumentar los costos generales del procedimiento y limitar su adopción en regiones sensibles a los costos.

- Abordar estos desafíos mediante diseños de dispositivos simplificados, programas de capacitación para profesionales clínicos y soluciones rentables es crucial para ampliar el alcance del mercado. Empresas líderes como Boston Scientific y Abbott desarrollan continuamente plataformas de ablación más intuitivas y fáciles de usar para mejorar su adopción.

- Si bien los precios de algunos dispositivos están disminuyendo gradualmente, la prima percibida por la tecnología de vanguardia aún puede obstaculizar su adopción generalizada, en particular en regiones con un gasto sanitario limitado.

- Superar estos desafíos a través de innovaciones en la asequibilidad de los dispositivos, una mayor eficiencia de los procedimientos e iniciativas educativas para los proveedores de atención médica será vital para el crecimiento sostenido en el mercado de dispositivos de ablación de América del Norte.

- Los obstáculos regulatorios y los estrictos requisitos de cumplimiento en diferentes países pueden retrasar las aprobaciones de productos y el ingreso al mercado, lo que limita la velocidad de adopción y expansión de nuevas tecnologías de ablación.

- La conciencia limitada entre los pacientes sobre los beneficios de los procedimientos de ablación en comparación con la cirugía convencional puede reducir los volúmenes de procedimientos, en particular en los mercados emergentes donde las tecnologías mínimamente invasivas aún están ganando terreno.

Alcance del mercado de dispositivos de ablación en América del Norte

El mercado está segmentado en función de la tecnología, la función, el procedimiento y la aplicación.

• Por tecnología

En términos de tecnología, el mercado norteamericano de dispositivos de ablación se segmenta en ablación térmica y ablación no térmica. El segmento de ablación térmica dominó el mercado con una participación en los ingresos del 62,5 % en 2024, impulsado por su amplia adopción clínica en oncología, cardiología, urología y estética. Las técnicas de ablación térmica, como la radiofrecuencia, las microondas y la ablación láser, proporcionan una administración precisa de energía, resultados predecibles y mínima invasividad. Los hospitales y centros ambulatorios prefieren la ablación térmica debido a su capacidad para reducir los tiempos de recuperación del paciente y las complicaciones posoperatorias. Los avances en la guía por imágenes, la integración robótica y la monitorización en tiempo real respaldan aún más su adopción. El segmento se beneficia de una alta eficiencia y reproducibilidad de los procedimientos en múltiples especialidades. La sólida familiaridad de los médicos, la amplia información clínica y la rentabilidad en comparación con las técnicas emergentes consolidan su dominio.

Se prevé que el segmento de ablación no térmica registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 8,1 %, entre 2025 y 2032, impulsada por el aumento de su uso en procedimientos delicados donde el calor puede dañar los tejidos circundantes, como la modulación nerviosa, la oftalmología y ciertas intervenciones cardíacas. Técnicas como la crioablación, la electroporación irreversible y la ablación por campo pulsado están ganando popularidad gracias a su seguridad, mínima invasividad y rápida recuperación del paciente. La expansión de las indicaciones, la creciente concienciación entre los profesionales clínicos y las mejoras tecnológicas en la administración de energía y la integración de imágenes impulsan su adopción. El auge de los protocolos de tratamiento personalizados y los enfoques mínimamente invasivos en las clínicas especializadas impulsa un rápido crecimiento.

• Por función

En función de su función, el mercado norteamericano de dispositivos de ablación se segmenta en automatizados/robóticos y convencionales. El segmento convencional dominó con una participación en los ingresos del 58,3 % en 2024, gracias a su amplia aceptación en procedimientos rutinarios hospitalarios y ambulatorios. Los dispositivos convencionales se valoran por su fiabilidad, menores costos iniciales y compatibilidad con los flujos de trabajo clínicos existentes. Los hospitales y centros quirúrgicos siguen prefiriendo los sistemas de ablación convencionales para procedimientos establecidos, como la ablación de tumores, las arritmias cardíacas y las intervenciones urológicas. Este segmento se beneficia de una amplia formación médica, resultados clínicos comprobados y una amplia disponibilidad en toda Norteamérica. Su adopción a largo plazo en múltiples especialidades y su facilidad de uso refuerzan aún más su posición en el mercado. El dominio del segmento se ve reforzado por la integración con sistemas de imagenología estándar y la predecible eficiencia de los procedimientos.

Se proyecta que el segmento Automatizado/Robótico crecerá a la tasa de crecimiento anual compuesta (TCAC) más alta, del 9,2 %, entre 2025 y 2032, impulsada por la creciente demanda de procedimientos de ablación guiados con precisión en oncología, cardiología y ginecología. Los sistemas asistidos por robot y automatizados mejoran la precisión, la consistencia y la eficiencia de los procedimientos, reduciendo las complicaciones y optimizando los resultados de los pacientes. La integración con plataformas de imágenes en tiempo real y monitorización de energía permite una planificación y ejecución avanzadas del tratamiento. La creciente adopción en hospitales especializados, sumada a la creciente inversión en plataformas quirúrgicas avanzadas, impulsa un rápido crecimiento. La capacidad de estandarizar procedimientos complejos, reducir la dependencia del operador y mejorar la reproducibilidad de los procedimientos está impulsando su adopción.

• Por procedimiento

Según el procedimiento, el mercado norteamericano de dispositivos de ablación se segmenta en Estética (rejuvenecimiento y reafirmación de la piel), Estética (modelado corporal), Reducción de grasa y reducción de la apariencia de la celulitis, Hiperplasia prostática benigna, Ablación transuretral con aguja, Láser y otras terapias energéticas (Ablación con láser de holmio/Enucleación de próstata), Incontinencia urinaria de esfuerzo, Menorragia/Ablación endometrial, Fibromas uterinos, Descompresión y denervación espinal, Venas varicosas, Fibrilación auricular, Ablación tumoral y otros. El segmento de Ablación tumoral dominó con una participación en los ingresos del 39,8 % en 2024, impulsado por la creciente prevalencia del cáncer, la preferencia por procedimientos mínimamente invasivos y la creciente disponibilidad de plataformas de ablación guiada por imágenes. La ablación tumoral permite la localización precisa del tejido maligno, preservando las estructuras sanas, reduciendo las estancias hospitalarias y mejorando la recuperación del paciente. Su adopción se ve respaldada por la experiencia médica, los avances tecnológicos y la creciente concienciación sobre los tratamientos oncológicos menos invasivos. La creciente evidencia clínica que demuestra su eficacia y seguridad en comparación con la resección quirúrgica refuerza su dominio del mercado. La creciente demanda en centros oncológicos y clínicas ambulatorias acelera aún más su adopción.

Se prevé que el segmento de Estética: Remodelación Corporal, Reducción de Grasa y Reducción de la Apariencia de la Celulitis experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 10,5 %, entre 2025 y 2032, impulsada por el creciente interés en los procedimientos cosméticos no invasivos, el aumento de los ingresos disponibles y la creciente demanda de intervenciones estéticas ambulatorias. Los avances en dispositivos de energía para el contorno corporal y la reducción de la celulitis mejoran la eficacia de los procedimientos y la satisfacción del paciente. El segmento se beneficia de tiempos de recuperación más cortos, menores tasas de complicaciones y una alta demanda de pacientes. La expansión de las clínicas estéticas, la creciente concienciación sobre los procedimientos de contorno corporal y las mejoras tecnológicas en la precisión de los dispositivos impulsan su rápida adopción. La creciente influencia de las redes sociales y la demanda de mejoras cosméticas mínimamente invasivas también impulsan el crecimiento.

• Por aplicación

En función de la aplicación, el mercado norteamericano de dispositivos de ablación se segmenta en oncología, cardiología, oftalmología, ginecología, urología, ortopedia y otros. El segmento de cáncer dominó con una participación en los ingresos del 42,7 % en 2024, impulsado por la creciente incidencia de cáncer, la preferencia por tratamientos mínimamente invasivos y la adopción de técnicas avanzadas de ablación térmica y no térmica en centros oncológicos. La capacidad de atacar tumores con precisión, minimizando el daño al tejido sano, impulsa su adopción. La disponibilidad de guía avanzada por imagen, la integración robótica y los resultados clínicos favorables refuerzan aún más este dominio. Los médicos y hospitales prefieren la ablación por su eficacia, seguridad y la reducción de complicaciones posoperatorias. La creciente inversión en infraestructura oncológica, la mayor concienciación de los pacientes y las políticas de reembolso más amplias también contribuyen al liderazgo del mercado.

Se prevé que el segmento de Urología experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,8 %, entre 2025 y 2032, impulsada por la creciente prevalencia de la hiperplasia prostática benigna, la incontinencia urinaria de esfuerzo y los trastornos del tracto urinario. La adopción de terapias de ablación mínimamente invasivas, como el láser, la radiofrecuencia y los procedimientos basados en energía, está creciendo rápidamente. La creciente inversión en centros urológicos especializados, imágenes avanzadas y protocolos de tratamiento dirigidos impulsa el crecimiento del segmento. Ventajas como la reducción del tiempo de recuperación, la reducción de las tasas de complicaciones y la idoneidad para pacientes ambulatorios impulsan la adopción. La mayor concienciación entre médicos y pacientes, sumada al crecimiento de la infraestructura sanitaria en Norteamérica, acelera aún más su adopción.

Análisis regional del mercado de dispositivos de ablación en América del Norte

- Estados Unidos dominó el mercado norteamericano de dispositivos de ablación, con la mayor participación en ingresos, un 82,3 %, en 2024, gracias a una infraestructura sanitaria avanzada, una mayor concienciación entre profesionales sanitarios y pacientes, y una sólida presencia de actores líderes del mercado. El país experimentó un crecimiento sustancial en la instalación de dispositivos de ablación en hospitales y clínicas especializadas, especialmente en procedimientos de ablación cardíaca y tumoral, gracias a la continua innovación tanto de empresas consolidadas como de startups emergentes.

- Se espera que Canadá sea testigo del crecimiento más rápido en el mercado de dispositivos de ablación de América del Norte, con una CAGR proyectada del 8,9 % entre 2025 y 2032, impulsada por la creciente adopción de procedimientos mínimamente invasivos, la creciente conciencia de las terapias de ablación y la expansión de la infraestructura de atención médica en regiones urbanas y semiurbanas.

- La alta adopción de procedimientos mínimamente invasivos, los continuos avances tecnológicos en dispositivos de ablación basados en energía y las crecientes inversiones en hospitales y clínicas especializadas respaldan el uso generalizado de dispositivos de ablación en toda la región.

Perspectiva del mercado de dispositivos de ablación en América del Norte y EE. UU.

El mercado estadounidense de dispositivos de ablación en Norteamérica capturó la mayor participación en ingresos, con un 82,3 %, en 2024, en Norteamérica, impulsado por la creciente demanda de procedimientos de ablación cardíaca, tumoral y renal. Este crecimiento se sustenta en la introducción de innovadoras plataformas basadas en energía, sistemas asistidos por robot y tecnologías de ablación guiada por imagen, así como en una amplia adopción en hospitales y pacientes ambulatorios. La creciente concienciación de los profesionales clínicos y la preferencia de los pacientes por los tratamientos mínimamente invasivos impulsan aún más el crecimiento del mercado.

Perspectiva del mercado de dispositivos de ablación de Canadá y América del Norte

Se espera que el mercado de dispositivos de ablación de Canadá y Norteamérica experimente el crecimiento más rápido, con una tasa de crecimiento anual compuesta (TCAC) del 8,9 % entre 2025 y 2032, impulsada por la creciente adopción de procedimientos mínimamente invasivos, el mayor conocimiento de las terapias de ablación y la expansión de la infraestructura sanitaria en zonas urbanas y semiurbanas. Se prevé que las iniciativas gubernamentales para modernizar los centros de salud y mejorar los programas de formación para profesionales clínicos aceleren el crecimiento del mercado.

Cuota de mercado de dispositivos de ablación en América del Norte

La industria de dispositivos de ablación está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Medtronic (Irlanda)

- Boston Scientific Corporation (EE. UU.)

- Johnson & Johnson y sus filiales (EE. UU.)

- Abbott (EE. UU.)

- AngioDynamics (EE. UU.)

- Siemens Healthineers AG (Alemania)

- Koninklijke Philips NV (Países Bajos)

- Stryker (EE. UU.)

- Corporación Terumo (Japón)

- Merit Medical Systems (EE. UU.)

- Hologic, Inc. (EE. UU.)

- B. Braun SE (Alemania)

- Varian Medical Systems (EE. UU.)

- Apyx Medical (EE. UU.)

- Cook (EE.UU.)

- Olympus Corporation (Japón)

Últimos avances en el mercado de dispositivos de ablación en América del Norte

- En febrero de 2025, Johnson & Johnson (J&J) reanudó el lanzamiento limitado al mercado de su dispositivo cardíaco Varipulse en Estados Unidos tras confirmar una investigación que el dispositivo funcionaba según lo previsto. El dispositivo Varipulse utiliza la ablación por campo pulsado para tratar ritmos cardíacos anormales. El lanzamiento inicial se suspendió en enero de 2025 debido a informes de cuatro accidentes cerebrovasculares. La investigación reveló que, si bien los dispositivos funcionaban correctamente, el riesgo de eventos neurovasculares puede aumentar si las ablaciones se realizan en exceso, se acumulan o se colocan fuera de las venas pulmonares. Como resultado, J&J actualizó la guía de uso del catéter Varipulse a nivel mundial. A pesar de la pausa en EE. UU., el lanzamiento de Varipulse ha completado más de 3000 casos comerciales en todo el mundo y sigue disponible en todos los mercados donde se lanzó.

- En diciembre de 2024, la Administración de Alimentos y Medicamentos de EE. UU. (FDA) clasificó el retiro del mercado de los catéteres con balón de crioablación POLARx de Boston Scientific como "muy grave" debido a un número significativo de lesiones esofágicas, específicamente fístulas auriculoesofágicas, que pueden provocar complicaciones mortales, como la obstrucción de los vasos sanguíneos cerebrales por burbujas de aire. El objetivo del retiro era actualizar las instrucciones de uso de los catéteres, en lugar de retirar el producto. Estos catéteres se utilizan en procedimientos de ablación mínimamente invasivos para tratar la fibrilación auricular, que causa latidos cardíacos rápidos e irregulares. La FDA citó siete lesiones y cuatro muertes relacionadas con el producto. Boston Scientific emitió un aviso urgente sobre dispositivos médicos instruyendo a los clientes afectados sobre el uso adecuado de acuerdo con las directrices revisadas.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.