North America Aesthetic And Cosmetic Surgery Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

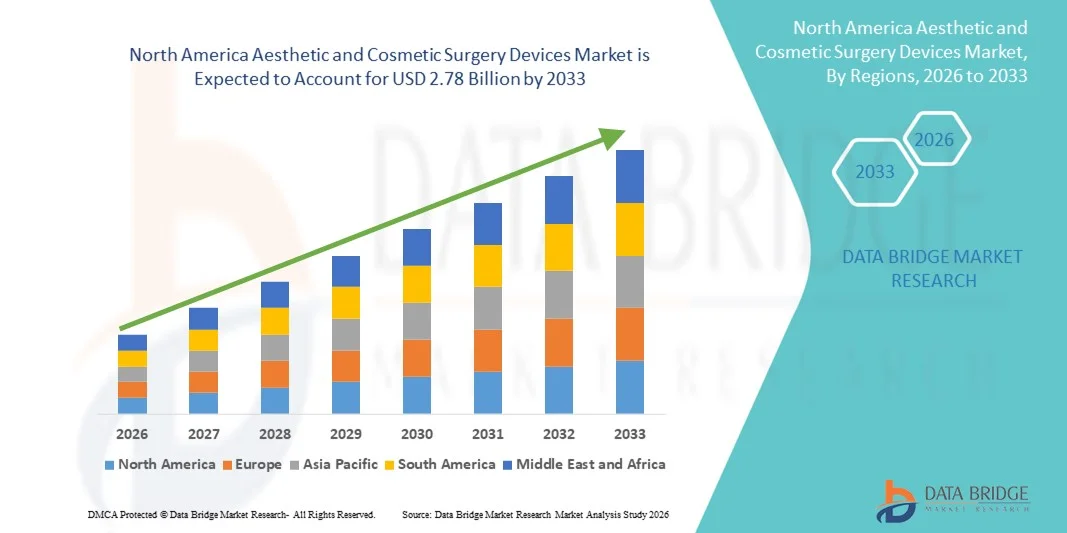

1.62 Billion

USD

2.78 Billion

2025

2033

USD

1.62 Billion

USD

2.78 Billion

2025

2033

| 2026 –2033 | |

| USD 1.62 Billion | |

| USD 2.78 Billion | |

| % | |

|

Segmentación del mercado de dispositivos de cirugía estética y cosmética en América del Norte, por tipo (implantes mamarios, implantes corporales e implantes personalizados), materia prima (polímeros, metales y biomateriales), usuario final (clínicas, hospitales, clínicas dermatológicas, etc.), canal de distribución (licitación directa y farmacias minoristas): tendencias y pronóstico de la industria hasta 2033.

¿Qué es la cirugía estética y cosmética de América del Norte

- El tamaño del mercado de los dispositivos de cirugía estética y cosmética de América del Norte fue valoradoUSD 1.62 billion in 2025y se espera que alcanceUSD 2.78 billion en 2033, aCAGR of 7.0%durante el período previsto

- El crecimiento del mercado está impulsado en gran medida por la creciente adopción de procedimientos estéticos mínimamente invasivos y no invasivos, junto con avances tecnológicos continuos en dispositivos cosméticos basados en energía y quirúrgicos en toda la región

- Además, el aumento del enfoque del consumidor en la apariencia física, la aceptación creciente de los procedimientos cosméticos y la fuerte demanda de soluciones seguras, eficaces y clínicamente avanzadas en los spas y hospitales médicos están estableciendo dispositivos de cirugía estética y cosmética como herramientas esenciales en la atención estética moderna. Estos factores convergentes están acelerando la adopción de dispositivos, lo que aumenta significativamente el crecimiento del mercado

Tamaño del mercado

- Valor del mercado norte (2025):USD 1.62 billion

- Valor de mercado esperado (2033):USD 2.78 billion

- Predicción CAGR (2025-2033):7.0%

North America Aesthetic and Cosmetic Surgery Devices Market Analysis

- Los dispositivos de cirugía estética y cosmética, incluidos implantes de mama, implantes corporales e implantes personalizados, son componentes cada vez más vitales de procedimientos cosméticos y reconstructivos modernos en entornos clínicos y hospitalarios en Estados Unidos debido a su precisión, seguridad y capacidad para ofrecer resultados estéticos predecibles

- La creciente demanda de estos dispositivos se alimenta principalmente por el creciente enfoque del consumidor en la apariencia, la creciente aceptación de procedimientos mínimamente invasivos y reconstructivos, y los avances tecnológicos en los materiales de implante y la personalización

- Estados Unidos dominó el mercado de dispositivos de cirugía estética y cosmética de América del Norte con la mayor cuota de ingresos del 87,6% en 2025, caracterizada por un alto gasto sanitario, una adopción generalizada de procedimientos cosméticos y una fuerte presencia de actores clave de la industria, con hospitales y clínicas que experimentan un crecimiento sustancial en el uso de dispositivos, impulsado por innovaciones en polímeros, metales y biomateriales para implantes

- Se espera que el Canadá sea el país de mayor crecimiento en el mercado de dispositivos de cirugía estética y cosmética de América del Norte durante el período previsto debido al aumento de los ingresos desechables, la creciente conciencia de los procedimientos cosméticos y la ampliación del acceso a tratamientos estéticos avanzados en clínicas y hospitales

- El segmento de implantes mamarios/implantes momarios dominaba el mercado con una cuota de mercado del 38,7% en 2025, impulsada por su demanda establecida en cirugías cosméticas y reconstructivas y la creciente preferencia por materiales de implante seguros y de alta calidad

Report Scope and North America Aesthetic and Cosmetic Surgery Devices Market Segmentation

|

Atributos |

North America Aesthetic and Cosmetic Surgery Devices Key Market Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte

|

|

Principales jugadores del mercado |

|

|

Oportunidades de mercado |

|

|

Valor añadido Data Infosets |

|

¿Cuál es la tendencia clave en el mercado de dispositivos de cirugía estética y cosmética de Norteamérica

Adopción creciente de procedimientos mínimamente invasivos y personalizados

- Una tendencia significativa y aceleradora en el mercado de dispositivos de cirugía estética y cosmética de América del Norte es la preferencia creciente por procedimientos de implante mínimamente invasivos y personalizados, que mejoran los resultados de los pacientes al reducir el tiempo de recuperación

- Por ejemplo, los implantes personalizados impresos en 3D para cirugía reconstructiva permiten a los cirujanos adaptar dispositivos a la anatomía individual del paciente, mejorando el ajuste, la seguridad y los resultados estéticos

- Los avances en materiales de implante, como polímeros y metales biocompatibles, permiten soluciones cosméticas y reconstructivas más seguras, duraderas y más versátiles, impulsando la innovación procesal

- La integración de las imágenes digitales y el software de planificación quirúrgica permite a los practicantes simular los procedimientos preoperatoriamente, mejorando la precisión y la satisfacción del paciente

- Aumentar la adopción de clínicas cosméticas ambulatorias y centros de dermatología facilita el acceso a dispositivos avanzados para procedimientos electivos y reconstructivos

- El crecimiento del turismo médico en América del Norte, especialmente para tratamientos estéticos de alta calidad, está expandiendo la base del paciente para dispositivos de cirugía estética

- Esta tendencia hacia dispositivos adaptados para pacientes específicos, mínimamente invasivos y tecnológicos está remodelando las expectativas de resultados estéticos en clínicas y hospitales

- La demanda de dispositivos que combinan seguridad, personalización y entrega mínimamente invasiva está creciendo rápidamente en todos los procedimientos cosméticos reconstructivos y electivos

North America Aesthetic and Cosmetic Surgery Devices Market Dynamics

Conductor

Increasing Focus on Appearance and Rising Cosmetic Procedure Acceptance

- La creciente importancia de la apariencia física entre los consumidores, junto con la creciente aceptación de procedimientos estéticos y reconstructivos, es un importante motor del crecimiento del mercado

- Por ejemplo, la creciente influencia de las redes sociales y las tendencias impulsadas por la celebridad han dado lugar a una mayor demanda de aumento de la mama, contorno corporal e implantes faciales en Estados Unidos.

- Los avances en tecnologías de implantes, incluyendo materiales más seguros y opciones personalizables, están alentando tanto a cirujanos como a pacientes a optar por procedimientos estéticos más complejos

- La expansión de clínicas ambulatorias y centros de dermatología que ofrecen tratamientos mínimamente invasivos está haciendo que los procedimientos cosméticos sean más accesibles para una población más amplia

- La disponibilidad de programas de capacitación y dispositivos quirúrgicos especializados permite a más practicantes realizar procedimientos avanzados, la adopción de dispositivos de conducción ulterior

- Aumentar los ingresos desechables y la voluntad de invertir en estética personal están aumentando la adopción de implantes y otros dispositivos de cirugía estética en América del Norte

- El aumento de las colaboraciones entre fabricantes de dispositivos y proveedores de atención médica están acelerando la adopción y la innovación en tratamientos estéticos

- La creciente conciencia de los procedimientos no quirúrgicos y adjuntivos, como el injerto de grasa o la ingeniería de tejidos, está impulsando la demanda de dispositivos complementarios en clínicas estéticas

Restraint/Challenge

Altos costos y patrones de cumplimiento regulatorio

- El alto costo de implantes avanzados, dispositivos personalizados y procedimientos quirúrgicos asociados plantea una restricción importante para una adopción más amplia del mercado entre consumidores sensibles a los precios

- Por ejemplo, los implantes de mama premium o los implantes corporales hechos a medida pueden ser prohibitivamente costosos para los pacientes sin cobertura de seguro suficiente o ingresos desechables

- Las aprobaciones regulatorias estrictas y los requisitos de cumplimiento de la FDA para la seguridad y eficacia de los dispositivos pueden retrasar los lanzamientos de productos y aumentar los costos de desarrollo

- Retos para garantizar la biocompatibilidad, la seguridad a largo plazo y la precisión quirúrgica limitan la rápida adopción de nuevos materiales e implantes personalizados

- Si bien los precios están disminuyendo gradualmente para algunos dispositivos estándar, la prima percibida para implantes de alta tecnología puede dificultar la absorción en clínicas más pequeñas o segmentos de pacientes menos afluentes

- Superar estos desafíos mediante la optimización de costos, la orientación normativa y la educación de los pacientes será vital para el crecimiento sostenido del mercado en América del Norte

- Sensibilización limitada entre los pacientes y algunos proveedores de atención médica acerca de dispositivos más nuevos y mínimamente invasivos pueden retrasar las tasas de adopción en ciertas regiones

- Los riesgos de complicaciones o retiros de dispositivos postquirúrgicos debido a defectos materiales pueden afectar la confianza del mercado y restringir el crecimiento

North America Aesthetic and Cosmetic Surgery Devices Market Scope

El mercado se segmenta sobre la base de tipo, materia prima, usuario final y canal de distribución.

- Por tipo

Sobre la base del tipo, el mercado de América del Norte se segmenta en implantes mamarios/implantes mamarios, implantes para el cuerpo y implantes personalizados. El segmento de implantes de mama/implantes momarios dominaba el mercado con la mayor cuota de ingresos del 38,7% en 2025, impulsada por la alta demanda de cirugías de mama cosméticas y reconstructivas. Estos implantes son ampliamente preferidos debido a su perfil de seguridad establecido, disponibilidad en diversos tamaños y formas, y compatibilidad con técnicas quirúrgicas avanzadas. Los cirujanos y pacientes probablemente favorecen implantes de mama tanto para la mejora estética como para la reconstrucción post-mastectomía, lo que asegura una demanda constante del mercado. El segmento también se beneficia de innovaciones continuas de productos, incluyendo implantes de gel texturados y de alta calidad, que aumentan la seguridad y la satisfacción del paciente. Las campañas de marketing y las redes sociales influyen más en el interés del consumidor, especialmente en Estados Unidos, donde la conciencia cosmética es alta. El dominio del segmento se ve reforzado por la fuerte presencia de fabricantes líderes que proporcionan implantes aprobados por regulaciones con amplio apoyo clínico.

Se prevé que el segmento de implantes personalizados sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, impulsada por la creciente preferencia por soluciones personalizadas adaptadas a la anatomía individual del paciente. Estos implantes son especialmente buscados en procedimientos reconstructivos tras traumas, defectos congénitos o cirugías de cáncer. Avances enImpresión 3Dyimagen digitallas tecnologías permiten una planificación preoperatoria precisa, dando lugar a mejores resultados estéticos y funcionales. La capacidad de crear implantes específicos para pacientes aumenta la confianza del cirujano y la satisfacción del paciente, lo que está impulsando la adopción. La creciente conciencia entre los proveedores de atención médica sobre los beneficios de los implantes personalizados, junto con el aumento de las inversiones en investigación y desarrollo, está impulsando la expansión del mercado. La creciente disponibilidad de materiales biocompatibles para implantes personalizados también apoya esta tendencia.

- Por materia prima

Sobre la base de materia prima, el mercado se segmenta en polímeros, metales y biomateriales. El segmento de polímeros dominó el mercado en 2025 debido a su biocompatibilidad, naturaleza ligera y versatilidad en aplicaciones estéticas y reconstructivas. Los polímeros son ampliamente utilizados en implantes de mama, implantes corporales y diversos dispositivos personalizados, ofreciendo durabilidad y riesgo mínimo de reacciones adversas. Su facilidad de moldeo y adaptabilidad a las formas específicas del paciente las hace ideales tanto para soluciones de implante estándar como personalizadas. Los cirujanos favorecen dispositivos basados en polímeros para su estabilidad y compatibilidad a largo plazo con técnicas quirúrgicas avanzadas. Además, las aprobaciones regulatorias y los datos clínicos que apoyan los implantes de polímero aumentan su aceptación entre los practicantes. La disponibilidad de materiales de polímero aprobados por la FDA de alta calidad también fortalece su posición de mercado.

Se espera que el segmento de biomateriales sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, impulsada por la creciente demanda de implantes que imitan las propiedades del tejido natural y mejoran la integración con el tejido humano. Los biomateriales, incluidos los compuestos reforzados con colágeno o hidroxiapatita, están ganando tracción tanto en cirugías reconstructivas como cosméticas. Su capacidad para reducir las complicaciones postquirúrgicas y mejorar la curación las hace muy atractivas para los hospitales y clínicas especializadas. La investigación creciente en ingeniería de tejidos y medicina regenerativa apoya la expansión de aplicaciones biomateriales. Los cirujanos prefieren cada vez más biomateriales para avanzados,Procedimientos mínimamente invasivosdonde la biocompatibilidad y los resultados estéticos son críticos.

- Por Usuario final

Sobre la base del usuario final, el mercado se segmenta en clínicas, hospitales, clínicas de dermatología y otros. El segmento de las clínicas dominaba el mercado con la mayor cuota de ingresos en 2025, impulsada por el elevado número de procedimientos ambulatorios y la creciente popularidad de cirugías estéticas mínimamente invasivas. Las clínicas proporcionan un acceso conveniente para procedimientos electivos, períodos de recuperación más cortos y atención especializada, atrayendo una amplia base de pacientes. A menudo están equipados con tecnologías avanzadas de implantes y dotados de cirujanos cosméticos capacitados, garantizando resultados de procedimiento de alta calidad. La prevalencia de dermatología y clínicas estéticas en zonas urbanas refuerza aún más el dominio de este segmento. La preferencia del paciente por la atención personalizada y los procesos de tratamiento racionalizados sigue impulsando la demanda. Las campañas de marketing y los programas de sensibilización de las redes sociales por las clínicas también contribuyen al crecimiento constante.

Se espera que el segmento hospitalario sea testigo del crecimiento más rápido de 2026 a 2033, alimentado por la creciente demanda de cirugías reconstructivas y procedimientos estéticos más complejos que requieren infraestructura avanzada. Los hospitales proporcionan cuidados quirúrgicos integrales, acceso a imágenes de alta gama y soporte postoperatorio, por lo que son la opción preferida para procedimientos de alto riesgo o multietapa. Aumentar la colaboración entre hospitales y fabricantes de dispositivos garantiza la disponibilidad de los últimos implantes y materiales. El aumento de la cobertura de seguros para los procedimientos de reconstrucción también apoya la adopción hospitalaria. El crecimiento del turismo médico orientado a la atención hospitalaria de alta calidad acelera aún más este segmento.

- Por canal de distribución

Sobre la base del canal de distribución, el mercado se segmenta en farmacias directas y minoristas. El segmento de licitación directa dominó el mercado en 2025, impulsado por la adquisición a través de hospitales, clínicas y grandes instituciones sanitarias. Este canal permite la compra a granel de implantes y dispositivos quirúrgicos, garantizando eficiencias constantes de suministro y coste para los proveedores de atención médica. Los contratos de licitación directa suelen incluir servicios de soporte y garantía a largo plazo de los fabricantes, mejorando la confianza y la fiabilidad. Los hospitales y las clínicas principales prefieren este canal debido al cumplimiento regulatorio y la conveniencia de la gestión de inventarios. Los fabricantes también se benefician de corrientes de ingresos previsibles y de una mayor penetración del mercado mediante acuerdos de licitación directa.

Se espera que el segmento de las farmacias minoristas sea testigo del crecimiento más rápido de 2026 a 2033, impulsado por el aumento de la conciencia del consumidor y el aumento de los procedimientos mínimamente invasivos que pueden facilitarse mediante la atención ambulatoria y los dispositivos de uso doméstico. Las farmacias minoristas proporcionan un acceso conveniente para productos adjuntivos y servicios de apoyo relacionados con procedimientos estéticos. La creciente colaboración entre fabricantes de dispositivos y cadenas de farmacia facilita la distribución de dispositivos más pequeños o no implantes directamente a clínicas o pacientes. La tendencia de la atención preoperatoria y postoperatoria autogestionada también apoya el crecimiento de este canal. El aumento de la adopción de comercio electrónico para productos sanitarios acelera aún más la expansión en el segmento de farmacias minoristas.

North America Aesthetic and Cosmetic Surgery Devices Market Regional Analysis

- Estados Unidos dominó el mercado de dispositivos de cirugía estética y cosmética de América del Norte con la mayor cuota de ingresos del 87,6% en 2025, caracterizada por un alto gasto sanitario, una adopción generalizada de procedimientos cosméticos y una fuerte presencia de actores clave de la industria, con hospitales y clínicas que experimentan un crecimiento sustancial en el uso de dispositivos, impulsado por innovaciones en polímeros, metales y biomateriales para implantes

- Los pacientes y practicantes de la región valoran altamente la precisión, seguridad y personalización ofrecidas por implantes avanzados y dispositivos mínimamente invasivos, que mejoran los resultados estéticos y reducen los tiempos de recuperación

- Esta adopción generalizada cuenta además con un alto gasto sanitario, una gran cantidad de cirujanos cosméticos cualificados y un aumento de las inversiones en clínicas y hospitales avanzados, estableciendo dispositivos de cirugía estética y cosmética como herramientas esenciales tanto para procedimientos electivos como reconstructivos

Los dispositivos de cirugía estética y cosmética de EE.UU.

El mercado de dispositivos de cirugía estética y cosmética de Estados Unidos captó la mayor parte de ingresos de 87,6% en 2025 dentro de América del Norte, alimentada por la creciente conciencia del consumidor sobre los procedimientos estéticos y la creciente demanda de cirugías mínimamente invasivas y reconstructivas. Los pacientes están priorizando cada vez más soluciones de implantes personalizadas y seguras, incluyendoimplantes de mama, implantes corporales y dispositivos hechos a medida. La expansión de clínicas especializadas y centros de dermatología, combinados con hospitales equipados con tecnologías quirúrgicas avanzadas, impulsa aún más el mercado. Además, las innovaciones en polímeros biocompatibles, metales y biomateriales contribuyen significativamente a mejorar los resultados de los pacientes. La infraestructura sanitaria sólida, los altos ingresos desechables y el aumento de la influencia de las redes sociales también desempeñan funciones clave para sostener el crecimiento del mercado.

Canadá Cirugía estética y cosmética Dispositivos de mercado

Se espera que el mercado de los dispositivos de cirugía estética y cosmética del Canadá crezca en un CAGR notable durante el período previsto, impulsado por el aumento de los ingresos desechables, el aumento de la conciencia de los procedimientos cosméticos y el aumento del turismo médico para tratamientos estéticos. La adopción de implantes mínimamente invasivos y personalizados, junto con la expansión de clínicas estéticas especializadas, está mejorando la accesibilidad a los procedimientos avanzados. Los consumidores canadienses valoran dispositivos de alta calidad, seguros y avanzados tecnológicamente para cirugías reconstructivas y electivas. La presencia de implantes y dispositivos compatibles con la FDA fomenta aún más la captación del mercado. Se espera que el aumento de las inversiones de los fabricantes y proveedores de atención médica en capacitación e infraestructura acelere el crecimiento del mercado.

México Cirugía estética y cosmética Dispositivos de mercado

Se espera que el mercado de los dispositivos de cirugía estética y cosmética de México crezca en una significativa CAGR durante el período de previsión, impulsada por aumentar la conciencia de los procedimientos cosméticos y reconstructivos y aumentar los ingresos desechables. Los pacientes en México están optando cada vez más por tratamientos mínimamente invasivos y implantes personalizados, incluyendo implantes de mama, implantes corporales y dispositivos personalizados. La expansión de clínicas estéticas, centros de dermatología y unidades quirúrgicas hospitalarias está mejorando el acceso a procedimientos avanzados. Además, el crecimiento del turismo médico, especialmente de Estados Unidos y Canadá, está impulsando la demanda de dispositivos de alta calidad y económicos. Las iniciativas gubernamentales para mejorar la infraestructura sanitaria y las aprobaciones reglamentarias para implantes seguros y de alta calidad apoyan aún más el crecimiento del mercado. La influencia de los medios sociales y una creciente cultura de conciencia estética son también factores clave que impulsan la adopción en todo el país.

¿Cuál es el mercado de dispositivos de cirugía estética y cosmética de América del Norte

La industria de dispositivos de cirugía estética y cosmética de América del Norte está dirigida principalmente por empresas bien establecidas, incluyendo:

- Cutera, Inc. (U.S.)

- Tiger Aesthetics Medical, LLC (U.S.)

- Implantech (U.S.)

- Cynosure LLC (Estados Unidos)

- Apyx Medical Corporation (Estados Unidos)

- AbbVie Inc. (Estados Unidos)

- CANDELA CORPORATION (U.S.)

- BTL Industries, Inc. (U.S.)

- Alma Lasers Ltd. (Israel)

- Lumenis Ltd. (Israel)

- Viora (Estados Unidos)

- AirXpanders, Inc. (U.S.)

- Cartessa Aesthetics (U.S.)

- Aesthetic Management Partners (U.S.)

- Zimmer Biomet (Estados Unidos)

- Solta Medical (Estados Unidos)

- Viora Ltd. (U.S.)

- Cereplas (U.S.)

- PMT Corporation (Estados Unidos)

¿Cuál es el mercado de dispositivos de cirugía estética y cosmética de América del Norte

- En octubre de 2025, Apyx Medical presentó un nuevo 510(k) para ampliar las indicaciones del sistema AYON para incluir la liposucción de poder, con el objetivo de ampliar sus aplicaciones de procedimiento y seguir estableciendo AYON como una plataforma quirúrgica estética integral

- En mayo de 2025, Apyx Medical Corporation recibió la autorización de la FDA 510(k) para su sistema de contorno corporal AYON, la primera plataforma entera que combina la extracción de grasa, la contracción de tejidos y las capacidades electroquirúrgicas para la escultura de cuerpo estético integral marcando un avance significativo en la tecnología estética quirúrgica

- En enero de 2025, Apyx Medical presentó su notificación de 510(k) de premercado a la FDA estadounidense para el sistema de contorno corporal de AYON, indicando progreso regulatorio para un nuevo dispositivo de contorno corporal completo que integra múltiples modalidades quirúrgicas

- En marzo de 2024, Hugel America, Inc. recibió la aprobación de la FDA para Letybo (letibotulinumtoxinA‐wlbg), una nueva neurotoxina inyectable para tratar líneas de glabelación moderadas a severas en adultos, situándola como una alternativa competitiva en el espacio neuromodulador estético

- En abril de 2023, Apyx Medical’s Renuvion APR Handpiece recibió la autorización FDA 510(k) para la coagulación del tejido blando post-liposucción, mejorando las capacidades del dispositivo en procedimientos adjuntivos de endurecimiento de la piel un avance en tecnología estética no invasiva y quirúrgica

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.