North America Aesthetic Injectable Fillers Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

3.25 Billion

USD

10.20 Billion

2024

2036

USD

3.25 Billion

USD

10.20 Billion

2024

2036

| 2025 –2036 | |

| USD 3.25 Billion | |

| USD 10.20 Billion | |

| % | |

|

Segmentación del mercado de rellenos inyectables estéticos en Norteamérica, por tipo de producto (rellenos inyectables estéticos naturales y sintéticos), por tipo (rellenos inyectables estéticos biodegradables y no biodegradables), por aplicación (corrección de líneas faciales, aumento de labios, lifting facial, rinoplastia, tratamiento de cicatrices, flacidez cutánea, hundimiento de mejillas, cirugía reconstructiva, restauración estética, odontología, aumento de mentón, tratamiento de lipoatrofia, suavizado de la piel, rejuvenecimiento de lóbulos de las orejas y otros), por tipo de fármaco (de marca y genérico), por usuario final (clínicas dermatológicas, hospitales, centros quirúrgicos ambulatorios y otros), por canal de distribución (licitación directa/distribución directa, farmacias, farmacias en línea y otros) - Tendencias del sector y previsiones hasta 2036

Tamaño del mercado de rellenos inyectables estéticos en Norteamérica

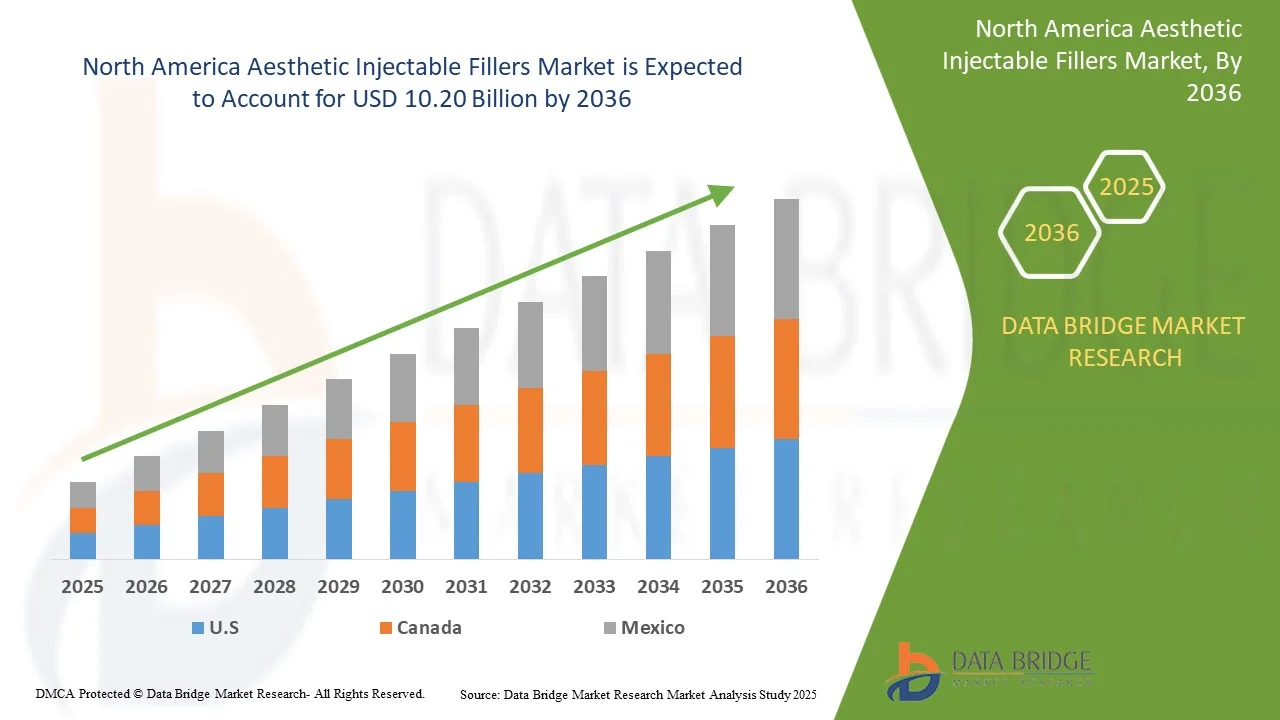

- El mercado norteamericano de rellenos inyectables estéticos se valoró en 3.250 millones de dólares en 2024 y se espera que alcance los 10.200 millones de dólares en 2036.

- Durante el período de previsión de 2025 a 2036, es probable que el mercado crezca a una tasa de crecimiento anual compuesta (TCAC) del 10,07%, impulsado principalmente por la creciente demanda de rejuvenecimiento facial no quirúrgico, el envejecimiento de la población y la mayor aceptación social de los tratamientos estéticos tanto en los mercados desarrollados como en los emergentes.

- Este crecimiento se sustenta en factores clave como los avances en el ácido hialurónico y las tecnologías de estimulación de colágeno, la mayor accesibilidad a las clínicas estéticas y la creciente preferencia de los pacientes por resultados personalizados y de aspecto natural con un tiempo de recuperación mínimo. Las aprobaciones regulatorias de nuevos productos, las tendencias estéticas impulsadas por influencers y el auge del turismo médico están acelerando aún más la expansión del mercado norteamericano.

Análisis del mercado de rellenos inyectables estéticos en Norteamérica

- El mercado norteamericano de rellenos inyectables estéticos experimenta un crecimiento constante, impulsado por el aumento de la renta disponible, una mayor concienciación sobre los procedimientos cosméticos y una aceptación cada vez mayor de los tratamientos estéticos mínimamente invasivos en todo el mundo. La rápida urbanización, la evolución de los cánones de belleza y una población joven que busca una intervención temprana ante los signos del envejecimiento son factores clave que impulsan la demanda. Sin embargo, persisten desafíos como los elevados costes de los tratamientos y las diferencias normativas entre países.

- La tendencia hacia productos de relleno naturales, biocompatibles y de larga duración es un factor clave, impulsada por los avances en el ácido hialurónico y las tecnologías que estimulan el colágeno. La creciente disponibilidad de profesionales cualificados y la expansión de las redes de clínicas estéticas facilitan un mayor acceso a los tratamientos inyectables. La influencia de las redes sociales y el auge del turismo médico en la región aceleran aún más la adopción del mercado.

- Estados Unidos domina la demanda regional debido a su gran población, el crecimiento de su clase media y el aumento de las inversiones en infraestructura sanitaria. Es el país con mayor crecimiento en el mercado norteamericano y es reconocido mundialmente por sus innovaciones estéticas y su elevado gasto per cápita en procedimientos cosméticos, impulsado por una creciente conciencia sobre la belleza y la expansión de los centros de turismo médico.

- Los principales fabricantes se centran en localizar la producción y establecer alianzas estratégicas con distribuidores regionales para mejorar su penetración en el mercado. La innovación de productos con fórmulas adaptadas a los distintos tipos de piel y preferencias es una estrategia clave. Los organismos reguladores de Norteamérica están simplificando gradualmente los procesos de aprobación, pero las variaciones en los requisitos de cumplimiento exigen marcos sólidos de garantía de calidad. El marketing digital y las recomendaciones de influencers desempeñan un papel cada vez más importante en la educación y la interacción con el consumidor.

- Se prevé que el segmento de rellenos inyectables estéticos naturales domine el mercado con una cuota del 65,39%, debido a la creciente preferencia de los consumidores por tratamientos biocompatibles y mínimamente invasivos que ofrecen resultados de aspecto natural con menos efectos secundarios.

Alcance del informe y segmentación del mercado de rellenos inyectables estéticos en Norteamérica

|

Atributos |

Información clave del mercado norteamericano de rellenos inyectables estéticos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de información sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de cuota de mercado de marcas, encuestas a consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de rellenos inyectables estéticos en Norteamérica

“Avances tecnológicos, personalización y soluciones estéticas limpias”

- Una tendencia destacada en el mercado norteamericano de rellenos inyectables estéticos es la creciente demanda de tratamientos estéticos personalizados, impulsada por la preferencia de los consumidores por resultados de aspecto natural, las preocupaciones cutáneas propias de la edad y las variaciones en la anatomía facial. Clínicas y profesionales están adoptando cada vez más protocolos de inyección específicos para cada paciente, técnicas avanzadas de imagen y herramientas de mapeo facial para ofrecer resultados precisos que se ajusten a los objetivos estéticos individuales.

- El mercado está experimentando una creciente adopción de tecnologías de relleno dérmico de última generación, incluyendo rellenos híbridos, bioestimulantes a base de ácido hialurónico y formulaciones de doble acción que combinan la voluminización con el rejuvenecimiento de la piel. Estas innovaciones mejoran los resultados clínicos al ofrecer efectos más duraderos, un tiempo de recuperación reducido y perfiles de seguridad mejorados. Por ejemplo, los rellenos de ácido hialurónico resiliente (RHA) y los rellenos de ácido hialurónico infundidos con lidocaína o antioxidantes están ganando popularidad por su fácil integración y la menor incomodidad posterior al tratamiento.

- En 2024, empresas como Revance y Teoxane lanzaron rellenos dérmicos específicos diseñados para zonas faciales de alta movilidad, como la zona perioral y el contorno de ojos, solucionando los problemas de arrugas dinámicas y pérdida de volumen sin comprometer la expresividad facial. Estas fórmulas suelen incorporar tecnologías de ácido hialurónico reticulado para una difusión controlada y una mínima inflamación, lo que las hace atractivas tanto para quienes se inician en el tratamiento como para pacientes con experiencia que buscan mejoras sutiles y refinadas.

- Los principales actores del sector están integrando plataformas de consulta basadas en IA y herramientas de previsualización con RA en la práctica clínica, lo que permite a los profesionales modelar los resultados esperados y guiar a los pacientes durante su proceso estético. Al mismo tiempo, los fabricantes utilizan la impresión 3D y las tecnologías microfluídicas para desarrollar productos de relleno de alta pureza y consistencia, mejorando la calidad de los lotes y reduciendo la variabilidad en la inyección.

- Con una mayor concienciación sobre los ingredientes de los productos y su seguridad a largo plazo, aumenta la demanda de inyectables de «belleza limpia»: rellenos libres de componentes de origen animal, aditivos artificiales y conservantes. Los fabricantes están respondiendo invirtiendo en fórmulas veganas certificadas, sin OMG y totalmente biodegradables.

- A medida que los organismos reguladores y los usuarios finales se vuelven más exigentes, las marcas de inyectables estéticos priorizan la transparencia, la validación clínica y el desarrollo de productos alineados con los criterios ESG. Esto incluye la publicación de datos de seguridad y eficacia revisados por pares, la implementación de iniciativas de producción neutras en carbono y la alineación del mensaje de la marca con la sostenibilidad y las filosofías de tratamiento ético, lo que contribuye a generar una mayor confianza y lealtad del consumidor en los mercados de Norteamérica.

Dinámica del mercado de rellenos inyectables estéticos en Norteamérica

Conductor

“Creciente demanda de procedimientos cosméticos mínimamente invasivos”

- Los procedimientos cosméticos mínimamente invasivos están ganando popularidad rápidamente en los mercados de Norteamérica, impulsados por los cambios en los ideales de belleza, una mayor conciencia estética y un énfasis cada vez mayor en las mejoras sutiles y de aspecto natural.

- Los rellenos inyectables estéticos, en particular, ofrecen una alternativa atractiva a las intervenciones quirúrgicas debido a su menor tiempo de recuperación, menores tasas de complicaciones y rentabilidad.

- Esta demanda se ve aún más amplificada por los grupos demográficos más jóvenes que buscan cada vez más tratamientos preventivos, así como por las poblaciones de mayor edad que desean soluciones antienvejecimiento no quirúrgicas.

- En respuesta, las clínicas y los centros de estética médica están ampliando su oferta, mientras que los fabricantes siguen innovando con fórmulas de relleno avanzadas, más duraderas y biocompatibles. Esta tendencia se ve reforzada por los avances tecnológicos en las técnicas de aplicación y los estándares de seguridad, lo que hace que los tratamientos sean más accesibles y personalizables.

- A medida que la demanda de los pacientes sigue aumentando, las soluciones mínimamente invasivas están configurando las prioridades estratégicas tanto de los proveedores como de los desarrolladores, posicionándose firmemente como un motor de crecimiento central en el mercado norteamericano de rellenos inyectables estéticos.

Oportunidad

“Expansión en mercados emergentes”

- El mercado norteamericano de rellenos inyectables estéticos está experimentando un crecimiento significativo, especialmente en economías emergentes como Norteamérica y Latinoamérica. Esta expansión se debe al auge de la clase media con mayores ingresos disponibles, a una creciente concienciación y aceptación de los tratamientos estéticos y a la gran influencia de las redes sociales y la cultura de las celebridades.

- Las empresas están adoptando cada vez más estrategias específicas para cada región que se adaptan a las preferencias culturales locales y a las expectativas de los pacientes; por ejemplo, favoreciendo retoques más sutiles en Asia Oriental y un contorno más pronunciado en los mercados latinoamericanos.

- La expansión a los mercados emergentes representa una oportunidad significativa para el mercado norteamericano de rellenos inyectables estéticos para lograr un crecimiento sustancial, al acceder a una amplia y nueva base de consumidores con un poder adquisitivo cada vez mayor y un interés creciente en las mejoras estéticas.

Restricción/Desafío

“El elevado coste de los procedimientos estéticos inyectables”

- El elevado coste de los tratamientos estéticos inyectables sigue siendo un obstáculo importante para su adopción generalizada, sobre todo en mercados sensibles al precio y entre los consumidores más jóvenes. Estos tratamientos suelen requerir no solo la inyección inicial, sino también sesiones de mantenimiento regulares para conservar los resultados, lo que puede suponer rápidamente un desembolso económico considerable.

- El precio depende de factores como el tipo y la marca del relleno utilizado, la experiencia del profesional y la ubicación geográfica de la clínica. Para muchos pacientes potenciales, especialmente aquellos sin ingresos disponibles o con una cobertura de seguro adecuada, estos costos pueden limitar el acceso y disuadir el uso a largo plazo.

- Además, la percepción de los rellenos inyectables como procedimientos de lujo o electivos aumenta su exclusividad, reforzando la idea de que dichos tratamientos están fuera del alcance del consumidor medio.

- A pesar de la creciente demanda, los elevados costes iniciales y continuos restringen la base potencial de consumidores, lo que supone un reto para el crecimiento del sector y anima a los proveedores a explorar soluciones más rentables u opciones de pago más flexibles.

Alcance del mercado de rellenos inyectables estéticos en Norteamérica

El mercado norteamericano de rellenos inyectables estéticos se segmenta en seis segmentos notables según el tipo de producto, la aplicación, el tipo de fármaco, los usuarios finales y el canal de distribución.

• Por tipo de producto

Según el tipo de producto, el mercado norteamericano de rellenos inyectables estéticos se divide en rellenos inyectables estéticos naturales y sintéticos. Se prevé que en 2025, el segmento de rellenos inyectables estéticos naturales domine el mercado con una cuota del 65,47%, debido a la creciente preferencia de los consumidores por tratamientos biocompatibles y mínimamente invasivos que ofrecen resultados de aspecto natural con menos efectos secundarios.

Se prevé que los rellenos inyectables estéticos naturales ganen terreno con una tasa de crecimiento anual compuesto (CAGR) del 10,19 % durante el período de pronóstico de 2025 a 2036, impulsados por la creciente preferencia de los consumidores por mejoras sutiles y de aspecto natural, la creciente demanda de sustancias biocompatibles y biodegradables y los avances en estética regenerativa.

• Por tipo

Según su tipo, el mercado norteamericano de rellenos estéticos inyectables se divide en rellenos estéticos inyectables biodegradables y no biodegradables. Se prevé que en 2025, el segmento de rellenos estéticos inyectables biodegradables domine el mercado con una cuota del 86,28%, gracias a su alto perfil de seguridad, mínimos efectos secundarios a largo plazo y amplia aceptación entre pacientes y profesionales. Su capacidad para degradarse naturalmente en el cuerpo con el tiempo reduce el riesgo de complicaciones permanentes, mientras que los continuos avances en las formulaciones de ácido hialurónico, hidroxiapatita de calcio y ácido poli-L-láctico mejoran los resultados y su duración.

Se prevé que el segmento del ácido hialurónico (AH) se expanda de manera constante con una tasa de crecimiento anual compuesto (TCAC) del 10,14%, a medida que continúa aumentando la demanda de rellenos dérmicos mínimamente invasivos y biocompatibles que ofrecen hidratación, restauración de volumen y reducción de arrugas con un tiempo de inactividad mínimo.

• Mediante solicitud

Según su aplicación, el mercado norteamericano de rellenos inyectables estéticos se segmenta en corrección de líneas faciales, aumento de labios, lifting facial, rinoplastia, tratamiento de cicatrices, flacidez cutánea, hundimiento de mejillas, cirugía reconstructiva, restauración estética, odontología, aumento de mentón, tratamiento de lipoatrofia, suavizado de la piel, rejuvenecimiento de lóbulos de las orejas y otros. Se prevé que en 2025, el segmento de corrección de líneas faciales domine el mercado con una cuota del 21,64%, debido a la creciente demanda de los consumidores por soluciones mínimamente invasivas que reduzcan eficazmente los signos visibles del envejecimiento, como arrugas y pliegues, sin el tiempo de recuperación asociado a los procedimientos quirúrgicos. La creciente disponibilidad de rellenos dérmicos avanzados con resultados más duraderos, mayor seguridad y un aspecto natural está impulsando la preferencia de los pacientes por estos tratamientos.

Es probable que el segmento de Corrección de Líneas Faciales experimente un crecimiento acelerado del 12,82% durante el período de pronóstico, impulsado por la creciente demanda de soluciones no quirúrgicas para tratar las arrugas dinámicas y estáticas, especialmente en la frente, los pliegues nasolabiales, las líneas de marioneta y las patas de gallo.

• Por tipo de medicamento

Según el tipo de fármaco, el mercado norteamericano de rellenos inyectables estéticos se divide en marcas comerciales y genéricos. Se prevé que en 2025, el segmento de marcas comerciales domine con una cuota de mercado del 81,50 %, debido a la sólida confianza de los consumidores en marcas de rellenos estéticos consolidadas que han demostrado seguridad, eficacia y resultados consistentes a lo largo del tiempo. Marcas líderes como Juvederm, Restylane y Radiesse se benefician de una extensa investigación clínica, las aprobaciones regulatorias en Norteamérica y un fuerte reconocimiento de marca, lo que las convierte en la opción preferida tanto para profesionales como para pacientes.

El segmento de marcas reconocidas está cobrando importancia y creciendo con una tasa de crecimiento anual compuesto (CAGR) del 10,24%, debido a la creciente confianza de los consumidores en productos bien establecidos y clínicamente probados que ofrecen seguridad, eficacia y resultados consistentes comprobados.

• Por el usuario final

Según el usuario final, el mercado norteamericano de rellenos inyectables estéticos se segmenta en clínicas dermatológicas, hospitales, centros quirúrgicos ambulatorios y otros. Se prevé que en 2025, el segmento de clínicas dermatológicas domine el mercado con una cuota del 45,68%, impulsado por la creciente demanda de procedimientos estéticos especializados y mínimamente invasivos realizados por dermatólogos capacitados con amplia experiencia en anatomía facial y técnicas de inyección. Estas clínicas ofrecen planes de tratamiento personalizados, equipos de última generación y una gran variedad de rellenos adaptados a las necesidades de cada paciente.

Se prevé que el segmento de clínicas dermatológicas crezca a una tasa de crecimiento anual compuesta (TCAC) del 10,84%, impulsado por la creciente preferencia de los consumidores por los procedimientos estéticos dirigidos por especialistas, la creciente demanda de planes de tratamiento seguros y personalizados, y la creciente confianza en los productos para el cuidado de la piel de grado médico y las soluciones inyectables.

• Por canal de distribución

Según el canal de distribución, el mercado norteamericano de rellenos inyectables estéticos se segmenta en venta directa/distribución directa, farmacias, farmacias en línea y otros. Se prevé que en 2025, el segmento de venta directa/distribución directa domine el mercado con una cuota del 58,04%, debido a la gran población bovina de Norteamérica y al papel fundamental de los oligoelementos en la producción de leche, la fertilidad y la resistencia a las enfermedades.

Se prevé que el segmento de Licitación Directa/Distribución Directa registre el crecimiento más rápido, del 10,45%, durante el período 2025-2036, impulsado por la creciente demanda de procesos de adquisición simplificados, el ahorro de costes mediante la eliminación de intermediarios y la creciente adopción de plataformas de pedidos digitales por parte de proveedores de atención médica y clínicas estéticas.

Mercado de rellenos inyectables estéticos en Norteamérica: análisis regional

- Se prevé que los Emiratos Árabes Unidos dominen el mercado norteamericano de rellenos inyectables estéticos con la mayor cuota de ingresos, un 85,53%, en 2025, impulsado por el aumento de la renta disponible, la creciente concienciación sobre la estética y la ampliación del acceso a procedimientos cosméticos no invasivos en países clave.

- El crecimiento de la región se ve fuertemente impulsado por cambios demográficos, como el rápido envejecimiento de la población y la mayor aceptación de los tratamientos estéticos entre los consumidores más jóvenes, especialmente los millennials y la Generación Z. La influencia de las redes sociales, el turismo médico y los cambios culturales en torno a los cánones de belleza también contribuyen al aumento del número de procedimientos tanto en las ciudades urbanas como en las de segundo nivel.

- Estados Unidos y Canadá se encuentran entre los principales motores de crecimiento en Norteamérica; Estados Unidos experimenta una rápida adopción de rellenos a base de ácido hialurónico y tratamientos antienvejecimiento, mientras que Egipto muestra un aumento significativo en los procedimientos con toxina botulínica y rellenos dérmicos debido a la mejora de la infraestructura sanitaria, la asequibilidad y un número creciente de clínicas estéticas certificadas.

- Los avances regulatorios y la mejora de los estándares de seguridad en los países están aumentando la confianza del consumidor y la credibilidad del mercado, incentivando a los nuevos usuarios y apoyando la expansión del mercado a largo plazo. Además, las innovaciones de empresas regionales como Bloomage Biotechnology en EE. UU. están haciendo que la región sea más competitiva tanto en la fabricación como en la aplicación clínica de rellenos inyectables.

Perspectivas del mercado de rellenos inyectables estéticos en EE. UU. y Norteamérica

En 2025, Estados Unidos representó la mayor cuota de ingresos (85,53%) en el mercado norteamericano de rellenos inyectables estéticos, impulsado por su vasta población, rápida urbanización y creciente demanda de tratamientos antienvejecimiento. El país se ha convertido en un centro neurálgico para los rellenos dérmicos, en particular los productos a base de ácido hialurónico, gracias a la presencia de fabricantes nacionales como Bloomage Biotechnology, uno de los mayores productores de ácido hialurónico en Norteamérica. El aumento de la renta disponible y la evolución de la actitud social hacia los retoques estéticos están normalizando el uso de rellenos inyectables en diversos grupos de edad. El apoyo gubernamental a la innovación en medicina estética y el incremento de las inversiones en investigación y ensayos clínicos refuerzan aún más el liderazgo del país en el mercado regional.

Perspectivas del mercado de rellenos inyectables estéticos en Canadá y Norteamérica

Canadá está experimentando un rápido crecimiento en el mercado norteamericano de rellenos estéticos inyectables, impulsado por el aumento de la población urbana, una mayor conciencia sobre la belleza y una creciente demanda de tratamientos cosméticos asequibles y no quirúrgicos. El auge de las clínicas dermatológicas y estéticas, sobre todo en las principales ciudades y ciudades de segundo nivel, está facilitando el acceso a los inyectables a una población más amplia. La influencia de las redes sociales y la creciente popularidad de los cánones de belleza inspirados en las celebridades son factores clave para la expansión del mercado. Además, el sector del turismo médico, conocido por sus procedimientos económicos y profesionales altamente cualificados, está contribuyendo al aumento de la demanda internacional. A medida que crece el conocimiento y la aceptación de los tratamientos mínimamente invasivos, se prevé que el mercado se mantenga como uno de los de mayor crecimiento en Norteamérica.

Los principales líderes del mercado que operan en el mercado son:

- Estética Allergan (AbbVie) (Estados Unidos)

- GALDERMA (Suiza)

- Merz Pharma (EAU)

- Hugel Inc. (Israel)

- LG Chem (Israel)

- Medytox Inc. (Israel)

- IBSA Institut Biochimique SA (Suiza)

- Laboratorios Vivacy (Francia)

- Tecnologías Médicas Prollenium (Canadá)

- Croma (Austria)

- Laboratorios FillMed (Francia)

- Humedix (Israel)

- TEOXANE (Suiza)

- Sinclair (Reino Unido)

- Biociencia (EAU)

- Amalian (EAU)

- Bioxis Pharmaceuticals (Francia)

- Mesoestetica (España)

- Zhejiang Jingjia Medical Technology Co., Ltd. (EAU)

- Jalupro (Italia)

- BIOPLUS CO. LTD. (Israel)

- Shanghai Reyoungel Medical Technology Company Limited (EAU)

- Contura International Ltd (Reino Unido)

- Tiger Aesthetics Medical, LLC (Estados Unidos)

- Huons Norteamérica (Israel)

- Vida Srl. (Italia)

- Sosum Norteamérica (Israel)

- Revance (Estados Unidos)

- Grupo Petrone (Italia)

Últimos avances en el mercado norteamericano de rellenos inyectables estéticos

- En enero de 2025, Allergan Aesthetics anunció el regreso de CoolMonth, una campaña promocional con ofertas especiales en tratamientos CoolSculpting Elite. Esta iniciativa busca facilitar el acceso de los pacientes a este procedimiento no invasivo de reducción de grasa, ofreciendo precios con descuento durante el periodo de la campaña, fomentando así una mayor adopción y mejorando la participación de los pacientes en el modelado corporal estético.

- En abril de 2025, Galderma anunció el lanzamiento de Sculptra en los Emiratos Árabes Unidos, una estrategia clave para capitalizar uno de los mercados de estética de mayor crecimiento a nivel mundial. Sculptra, un bioestimulador regenerativo con una formulación única de ácido poli-L-láctico (PLLA-SCA), fue aprobado por la Administración Nacional de Productos Médicos de los Emiratos Árabes Unidos para corregir la pérdida de volumen y/o las deficiencias de contorno en la zona media del rostro.

- Este lanzamiento brinda a los pacientes y profesionales de la salud chinos acceso a un producto de alta gama con más de 25 años de evidencia clínica. El mercado de la estética en los Emiratos Árabes Unidos ha experimentado un rápido crecimiento, y la introducción de Sculptra posiciona a Galderma para satisfacer la creciente demanda de los consumidores de tratamientos seguros, de aspecto natural y de larga duración.

- En mayo de 2025, Hugel lanzó su producto de toxina botulínica, Botulax, en los Emiratos Árabes Unidos (EAU). Hugel se asoció con la empresa local Medica Group para la venta y distribución del producto. Dado que los EAU son un centro neurálgico para la industria de la belleza y la demanda de tratamientos estéticos en la región está en aumento, Hugel espera consolidarse rápidamente en este nuevo mercado con su producto de alta calidad.

- En febrero de 2025, LG Chem aceleró la producción comercial de su ácido acrílico 100% vegetal, lo que representa una innovación clave en la fabricación de productos químicos sostenibles. Este desarrollo responde a la demanda norteamericana de materiales ecológicos y reduce la dependencia de los recursos fósiles. Además, fortalece la posición de LG Chem en el mercado de plásticos y polímeros de base biológica, respaldando su estrategia para un futuro con cero emisiones netas y su liderazgo en soluciones de química verde.

- En marzo de 2024, Megalabs adquirió la filial de Croma en Brasil y obtuvo los derechos exclusivos de distribución de la cartera de productos estéticos de Croma en Latinoamérica y el Caribe. Esta cartera incluye rellenos de ácido hialurónico, inyectables de polinucleótidos, productos para el cuidado de la piel y tecnologías emergentes. Esta alianza permite a Croma expandirse a un mercado clave en crecimiento, al tiempo que Megalabs fortalece su presencia en dermatología y medicina estética con productos de alta gama.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 PANORAMA GENERAL DEL MERCADO DE RELLENOS INYECTABLES ESTÉTICOS DE AMÉRICA DEL NORTE

1.4 LIMITACIONES

1.5 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DE MERCADO

2.1 MERCADOS CUBIERTOS

2.2 ÁMBITO GEOGRÁFICO

2,3 AÑOS CONSIDERADOS PARA EL ESTUDIO

2.4 MONEDA Y PRECIOS

2.5 MODELO DE VALIDACIÓN DE DATOS DEL TRÍPODE DBMR

2.6 MODELADO MULTIVARIABLE

2.7 CURVA DE VIDA DEL TIPO DE PRODUCTO

2.8 ENTREVISTAS PRIMARIAS CON LÍDERES DE OPINIÓN CLAVE

2.9 MATRIZ DE POSICIÓN DE MERCADO DBMR

2.1 MATRIZ DE COBERTURA DE USUARIOS FINALES DEL MERCADO

2.11 ANÁLISIS DE LA PARTICIPACIÓN DE MERCADO DE LOS PROVEEDORES

2.12 FUENTES SECUNDARIAS

2.13 SUPUESTOS

3 RESUMEN EJECUTIVO

4 INFORMACIÓN PREMIUM

4.1 LAS CINCO FUERZAS DE PORTER

4.1.1 RIVALIDAD COMPETITIVA – ALTA

4.1.2 AMENAZA DE NUEVOS COMPETIDORES – MODERADA

4.1.3 PODER DE NEGOCIACIÓN DE LOS COMPRADORES – ALTO

4.1.4 PODER DE NEGOCIACIÓN DE LOS PROVEEDORES – MODERADO

4.1.5 AMENAZA DE SUSTITUTOS – MODERADA

4.2 ANÁLISIS PESTLE

4.2.1 POLÍTICO

4.2.2 ECONÓMICO

4.2.3 SOCIAL

4.2.4 TECNOLÓGICO

4.2.5 MEDIOAMBIENTE

4.2.6 LEGAL

4.3 DESGLOSE DEL ANÁLISIS DE COSTOS

4.3.1 COSTES DE INVESTIGACIÓN Y DESARROLLO (I+D) (15–25%)

4.3.2 COSTES DE MATERIAS PRIMAS Y COMPONENTES (20–30%)

4.3.3 COSTES DE FABRICACIÓN (15–20%)

4.3.4 CUMPLIMIENTO NORMATIVO Y DE CALIDAD (5–10%)

4.3.5 MARKETING Y PROMOCIÓN (10–15%)

4.3.6 DISTRIBUCIÓN Y LOGÍSTICA (5–10%)

4.3.7 LICENCIAS, REGALÍAS Y GESTIÓN DE LA PROPIEDAD INTELECTUAL (1–3%)

4.3.8 FORMACIÓN, APOYO CLÍNICO Y SERVICIO POSTVENTA (2–5%)

4.4 ECONOMÍA DE LA ATENCIÓN MÉDICA

4.4.1 GASTO EN ATENCIÓN MÉDICA

4.4.2 GASTOS DE CAPITAL

4.4.3 TENDENCIAS DE CAPEX

4.4.4 ASIGNACIÓN DE CAPEX

4.4.5 FUENTES DE FINANCIACIÓN

4.4.6 ESTÁNDARES DE REFERENCIA DEL SECTOR

4.4.7 REDUCCIÓN DEL PIB EN EL PIB TOTAL

4.4.8 ESTRUCTURA DEL SISTEMA DE ATENCIÓN MÉDICA

4.4.9 POLÍTICAS GUBERNAMENTALES

4.4.10 DESARROLLO ECONÓMICO

4.5 ANÁLISIS DEL MAPA DE OPORTUNIDADES

4.5.1 ANÁLISIS DEL MAPA DE OPORTUNIDADES

4.5.2 INNOVACIÓN DE PRODUCTOS

4.5.3 EXPANSIÓN GEOGRÁFICA

4.5.4 SEGMENTACIÓN DE CONSUMIDORES

4.5.5 CANALES DE DISTRIBUCIÓN

4.5.6 REGULACIÓN Y ACCESO AL MERCADO

4.5.7 SOSTENIBILIDAD

4.6 PERSPECTIVAS DEL SECTOR

4.6.1 FACTORES MICRO Y MACROECONÓMICOS

4.6.2 MAPEO DE PENETRACIÓN Y PERSPECTIVAS DE CRECIMIENTO

4.6.3 ESTRATEGIAS CLAVE DE PRECIOS

4.6.4 ENTREVISTAS CON ESPECIALISTAS

4.6.5 ANÁLISIS Y RECOMENDACIONES

4.7 ANÁLISIS DE PATENTES-

4.7.1 DISTRIBUCIÓN GEOGRÁFICA DE LAS SOLICITUDES DE PATENTES

4.7.2 PRINCIPALES SOLICITANTES E INNOVADORES

4.7.3 DOMINIOS TECNOLÓGICOS (CÓDIGOS IPC)

4.8 TENDENCIAS DE PUBLICACIÓN A LO LARGO DEL TIEMPO

4.8.1 CONCLUSIÓN

4.9 MARCO DE REEMBOLSO

4.9.1 USO COSMÉTICO FRENTE A USO MÉDICO: LA DIVISIÓN FUNDAMENTAL

4.9.2 VARIACIONES REGIONALES DE REEMBOLSO

4.9.3 DOMINIO DEL GASTO DE BOLSILLO

4.9.4 TENDENCIAS EN LOS MODELOS DE SEGUROS HÍBRIDOS

4.9.5 IMPLICACIONES PARA EL CRECIMIENTO DEL MERCADO

4.1 ECOSISTEMA DE LA CADENA DE SUMINISTRO

4.11 PLAN DE RUTA TECNOLÓGICO

4.12 SEGUIMIENTO DE LA INNOVACIÓN Y ANÁLISIS ESTRATÉGICO

4.12.1 SEGUIMIENTO DE LA INNOVACIÓN

4.12.1.1 Biorremodelación y tecnologías de plataforma

4.12.1.2 Diseño de llenado inteligente y eficiencia de volumen

4.12.1.3 Sistemas de entrega de próxima generación

4.12.1.4 Química verde y bioplásticos

4.12.1.5 Modalidades combinadas

4.12.2 ANÁLISIS ESTRATÉGICO

4.12.2.1 Fusiones y adquisiciones y consolidación del mercado

4.12.2.2 Estrategias de expansión geográfica y localización

4.12.2.3 Hitos regulatorios

4.12.2.4 Marketing y participación del consumidor

4.12.2.5 Alianzas estratégicas y derechos de distribución

4.12.3 CONCLUSIÓN

5. ARANCELES ACTUALES EN LOS 5 PRINCIPALES MERCADOS IMPORTADORES Y PERSPECTIVAS DE IMPORTACIÓN FRENTE A PRODUCCIÓN LOCAL

5.1 CRITERIOS DE SELECCIÓN DE PROVEEDORES Y SU IMPACTO EN LA CADENA DE SUMINISTRO

5.2 DINÁMICA DE ADQUISICIÓN, FABRICACIÓN Y DISTRIBUCIÓN DE MATERIAS PRIMAS

5.3 OFERTA DE PRECIOS Y POSICIONAMIENTO COMPETITIVO EN EL MERCADO

5.4 RESPUESTA DE LA INDUSTRIA: OPTIMIZACIÓN DE LA CADENA DE SUMINISTRO Y EMPRESAS CONJUNTAS

5.5 IMPACTO DE LOS MARCOS REGULATORIOS Y LOS INCENTIVOS SOBRE LOS PRECIOS

5.6 FACTORES GEOPOLÍTICOS Y ACUERDOS COMERCIALES QUE MOLDEAN EL MERCADO

5.7 PLANES DE DESARROLLO INDUSTRIAL E INICIATIVAS DE INFRAESTRUCTURA

6 MARCO REGULATORIO

6.1 NORTEAMÉRICA

6.1.1 AUTORIDADES REGULADORAS:

6.1.2 CLASIFICACIONES REGULATORIAS:

6.1.3 PRESENTACIONES REGULATORIAS:

6.1.4 ARMONIZACIÓN INTERNACIONAL:

6.1.5 SISTEMAS DE CUMPLIMIENTO Y GESTIÓN DE LA CALIDAD:

6.2 SUDAMÉRICA

6.2.1 AUTORIDADES REGULADORAS:

6.2.2 CLASIFICACIONES REGULATORIAS:

6.2.3 PRESENTACIONES REGULATORIAS:

6.2.4 ARMONIZACIÓN INTERNACIONAL:

6.2.5 SISTEMAS DE CUMPLIMIENTO Y GESTIÓN DE LA CALIDAD:

6.2.6 DESAFÍOS Y ESTRATEGIAS REGULATORIAS:

6.3 EUROPA

6.3.1 AUTORIDADES REGULADORAS:

6.3.2 CLASIFICACIONES REGULATORIAS:

6.3.3 PRESENTACIONES REGULATORIAS:

6.3.4 ARMONIZACIÓN INTERNACIONAL:

6.3.5 SISTEMAS DE CUMPLIMIENTO Y GESTIÓN DE LA CALIDAD:

6.3.6 DESAFÍOS Y ESTRATEGIAS REGULATORIAS:

6.4 ASIA-PACÍFICO

6.4.1 AUTORIDADES REGULADORAS:

6.4.2 CLASIFICACIONES REGULATORIAS:

6.4.3 PRESENTACIONES REGULATORIAS:

6.4.4 ARMONIZACIÓN INTERNACIONAL:

6.4.5 SISTEMAS DE CUMPLIMIENTO Y GESTIÓN DE LA CALIDAD:

6.4.6 DESAFÍOS Y ESTRATEGIAS REGULATORIAS:

6.5 ORIENTE MEDIO Y ÁFRICA

6.5.1 AUTORIDADES REGULADORAS:

6.5.2 CLASIFICACIONES REGULATORIAS:

6.5.3 PRESENTACIONES REGULATORIAS:

6.5.4 ARMONIZACIÓN INTERNACIONAL:

6.5.5 SISTEMAS DE CUMPLIMIENTO Y GESTIÓN DE LA CALIDAD:

6.5.6 DESAFÍOS Y ESTRATEGIAS REGULATORIAS:

7. PANORAMA DEL MERCADO

7.1 CONDUCTORES

7.1.1 CRECIENTE DEMANDA DE PROCEDIMIENTOS COSMÉTICOS MÍNIMAMENTE INVASIVOS

7.1.2 CRECIENTE INFLUENCIA DE LAS REDES SOCIALES Y LA CULTURA DE LAS CELEBRIDADES

7.1.3 AUMENTO DE LA ACEPTACIÓN DE LOS RETOQUES ESTÉTICOS ENTRE LOS MILLENNIALS Y LA GENERACIÓN Z

7.1.4 CRECIENTE POPULARIDAD DE LOS TRATAMIENTOS COMBINADOS

7.2 RESTRICCIONES

7.2.1 ALTO COSTE DE LOS PROCEDIMIENTOS ESTÉTICOS INYECTABLES

7.2.2 EFICACIA A CORTO PLAZO DE CIERTOS RELLENOS

7.3 OPORTUNIDADES

7.3.1 EXPANSIÓN EN MERCADOS EMERGENTES

7.3.2 INNOVACIÓN DE PRODUCTOS Y SOLUCIONES PERSONALIZADAS

7.3.3 AMPLIACIÓN A ÁREAS TERAPÉUTICAS ADICIONALES

7.4 DESAFÍOS

7.4.1 FALTA DE PROFESIONALES CUALIFICADOS EN CIERTAS REGIONES

7.4.2 PRODUCTOS FALSIFICADOS Y NO REGULADOS

8. MERCADO DE RELLENOS INYECTABLES ESTÉTICOS EN NORTEAMÉRICA, POR TIPO

8.1 GENERALIDADES

8.2 RELLENOS INYECTABLES ESTÉTICOS BIODEGRADABLES

8.2.1 BIODEGRADABLE TEMPORAL

8.2.2 BIODEGRADABLE SEMIPERMANENTE

8.3 RELLENOS INYECTABLES ESTÉTICOS NO BIODEGRADABLES

9. MERCADO DE RELLENOS INYECTABLES ESTÉTICOS EN NORTEAMÉRICA, POR TIPO DE PRODUCTO

9.1 GENERALIDADES

9.2 RELLENOS INYECTABLES ESTÉTICOS NATURALES

9.2.1 ÁCIDO HIALURÓNICO (AH)

9.2.1.1 RELLENOS MONOFÁSICOS

9.2.1.1.1 ÁCIDO HIALURÓNICO + LIDOCAÍNA

9.2.1.1.2 MONODENSIFICADO

9.2.1.1.3 POLIDENSIFICA

9.2.1.1.4 CORRECCIÓN DE LÍNEAS FACIALES

9.2.1.1.5 AUMENTO DE LABIOS

9.2.1.1.6 ESTILISMO FACIAL

9.2.1.1.7 RINOPLASTIA

9.2.1.1.8 TRATAMIENTO DE CICATRICES

9.2.1.1.9 FLACIDEZ DE LA PIEL

9.2.1.1.10 DEPRESIÓN DE LA MEJILLA

9.2.1.1.11 ODONTOLOGÍA

9.2.1.1.12 CIRUGÍA RECONSTRUCTIVA

9.2.1.1.13 RESTAURACIÓN ESTÉTICA

9.2.1.1.14 AUMENTO DE MENTÓN

9.2.1.1.15 TRATAMIENTO DE LA LIPOATROFIA

9.2.1.1.16 SUAVIZADO DE LA PIEL

9.2.1.1.17 REJUVENECIMIENTO DEL LÓBULO DE LA OREJA

9.2.1.1.18 OTROS.

9.2.1.2 RELLENOS BIFÁSICOS

9.2.1.2.1 ÁCIDO HIALURÓNICO + LIDOCAÍNA

9.2.1.2.2 MONOFÁSICO

9.2.1.2.3 FASE DÚPLEX

9.2.1.2.4 CORRECCIÓN DE LÍNEAS FACIALES

9.2.1.2.5 AUMENTO DE LABIOS

9.2.1.2.6 ESTILISMO FACIAL

9.2.1.2.7 RINOPLASTIA

9.2.1.2.8 TRATAMIENTO DE CICATRICES

9.2.1.2.9 FLACIDEZ DE LA PIEL

9.2.1.2.10 DEPRESIÓN DE LA MEJILLA

9.2.1.2.11 ODONTOLOGÍA

9.2.1.2.12 CIRUGÍA RECONSTRUCTIVA

9.2.1.2.13 RESTAURACIÓN ESTÉTICA

9.2.1.2.14 AUMENTO DE MENTÓN

9.2.1.2.15 TRATAMIENTO DE LA LIPOATROFIA

9.2.1.2.16 SUAVIZADO DE LA PIEL

9.2.1.2.17 REJUVENECIMIENTO DEL LÓBULO DE LA OREJA

9.2.1.2.18 OTROS

9.2.2 GRASA

9.2.2.1 CORRECCIÓN DE LÍNEAS FACIALES

9.2.2.2 AUMENTO DE LABIOS

9.2.2.3 ESTILISMO FACIAL

9.2.2.4 RINOPLASTIA

9.2.2.5 TRATAMIENTO DE CICATRICES

9.2.2.6 FLACIDEZ DE LA PIEL

9.2.2.7 DEPRESIÓN DE LA MEJILLA

9.2.2.8 CIRUGÍA RECONSTRUCTIVA

9.2.2.9 ODONTOLOGÍA

9.2.2.10 RESTAURACIÓN ESTÉTICA

9.2.2.11 TRATAMIENTO DE LA LIPOATROFIA

9.2.2.12 AUMENTO DE MENTÓN

9.2.2.13 SUAVIZADO DE LA PIEL

9.2.2.14 REJUVENECIMIENTO DEL LÓBULO DE LA OREJA

9.2.2.15 OTROS

9.2.3 COLÁGENO

9.2.3.1 CORRECCIÓN DE LÍNEAS FACIALES

9.2.3.2 AUMENTO DE LABIOS

9.2.3.3 ESTILISMO FACIAL

9.2.3.4 RINOPLASTIA

9.2.3.5 TRATAMIENTO DE CICATRICES

9.2.3.6 FLACIDEZ DE LA PIEL

9.2.3.7 DEPRESIÓN DE LA MEJILLA

9.2.3.8 CIRUGÍA RECONSTRUCTIVA

9.2.3.9 RESTAURACIÓN ESTÉTICA

9.2.3.10 AUMENTO DE MENTÓN

9.2.3.11 ODONTOLOGÍA

9.2.3.12 TRATAMIENTO DE LA LIPOATROFIA

9.2.3.13 SUAVIZADO DE LA PIEL

9.2.3.14 REJUVENECIMIENTO DEL LÓBULO DE LA OREJA

9.2.3.15 OTROS

9.2.4 POLINUCLÉÓTIDOS / POLIDESOXIRRIBONUCLÉÓTIDOS (PN/PDRN)

9.2.4.1 CORRECCIÓN DE LÍNEAS FACIALES

9.2.4.2 AUMENTO DE LABIOS

9.2.4.3 ESTILISMO FACIAL

9.2.4.4 RINOPLASTIA

9.2.4.5 TRATAMIENTO DE CICATRICES

9.2.4.6 FLACIDEZ DE LA PIEL

9.2.4.7 DEPRESIÓN DE LA MEJILLA

9.2.4.8 RESTAURACIÓN ESTÉTICA

9.2.4.9 CIRUGÍA RECONSTRUCTIVA

9.2.4.10 ODONTOLOGÍA

9.2.4.11 AUMENTO DE MENTÓN

9.2.4.12 TRATAMIENTO DE LA LIPOATROFIA

9.2.4.13 SUAVIZADO DE LA PIEL

9.2.4.14 REJUVENECIMIENTO DEL LÓBULO DE LA OREJA

9.2.4.15 OTROS

9.2.5 OTROS

9.2.5.1 CORRECCIÓN DE LÍNEAS FACIALES

9.2.5.2 AUMENTO DE LABIOS

9.2.5.3 ESTILISMO FACIAL

9.2.5.4 RINOPLASTIA

9.2.5.5 TRATAMIENTO DE CICATRICES

9.2.5.6 PIEL FLACIDA

9.2.5.7 DEPRESIÓN DE LA MEJILLA

9.2.5.8 CIRUGÍA RECONSTRUCTIVA

9.2.5.9 RESTAURACIÓN ESTÉTICA

9.2.5.10 ODONTOLOGÍA

9.2.5.11 AUMENTO DE MENTÓN

9.2.5.12 TRATAMIENTO DE LA LIPOATROFIA

9.2.5.13 SUAVIZADO DE LA PIEL

9.2.5.14 REJUVENECIMIENTO DEL LÓBULO DE LA OREJA

9.2.5.15 OTROS

9.3 RELLENOS INYECTABLES ESTÉTICOS SINTÉTICOS

9.3.1 HIDROXILAPATITA DE CALCIO (CAHA)

9.3.1.1 CORRECCIÓN DE LÍNEAS FACIALES

9.3.1.2 AUMENTO DE LABIOS

9.3.1.3 ESTILISMO FACIAL

9.3.1.4 RINOPLASTIA

9.3.1.5 TRATAMIENTO DE CICATRICES

9.3.1.6 FLACIDEZ DE LA PIEL

9.3.1.7 DEPRESIÓN DE LA MEJILLA

9.3.1.8 CIRUGÍA RECONSTRUCTIVA

9.3.1.9 RESTAURACIÓN ESTÉTICA

9.3.1.10 ODONTOLOGÍA

9.3.1.11 AUMENTO DE MENTÓN

9.3.1.12 TRATAMIENTO DE LA LIPOATROFIA

9.3.1.13 SUAVIZADO DE LA PIEL

9.3.1.14 REJUVENECIMIENTO DEL LÓBULO DE LA OREJA

9.3.1.15 OTROS

9.3.2 ÁCIDO POLI-L-LÁCTICO (PLLA)

9.3.2.1 CORRECCIÓN DE LÍNEAS FACIALES

9.3.2.2 AUMENTO DE LABIOS

9.3.2.3 ESTILISMO FACIAL

9.3.2.4 RINOPLASTIA

9.3.2.5 TRATAMIENTO DE CICATRICES

9.3.2.6 FLACIDEZ DE LA PIEL

9.3.2.7 DEPRESIÓN DE LA MEJILLA

9.3.2.8 CIRUGÍA RECONSTRUCTIVA

9.3.2.9 RESTAURACIÓN ESTÉTICA

9.3.2.10 ODONTOLOGÍA

9.3.2.11 AUMENTO DE MENTÓN

9.3.2.12 TRATAMIENTO DE LA LIPOATROFIA

9.3.2.13 SUAVIZADO DE LA PIEL

9.3.2.14 REJUVENECIMIENTO DEL LÓBULO DE LA OREJA

9.3.2.15 OTROS

9.3.3 MICROESFERAS DE POLIMETILMETACRILATO (PMMA)

9.3.3.1 CORRECCIÓN DE LÍNEAS FACIALES

9.3.3.2 AUMENTO DE LABIOS

9.3.3.3 ESTILISMO FACIAL

9.3.3.4 RINOPLASTIA

9.3.3.5 TRATAMIENTO DE CICATRICES

9.3.3.6 FLACIDEZ DE LA PIEL

9.3.3.7 DEPRESIÓN DE LA MEJILLA

9.3.3.8 CIRUGÍA RECONSTRUCTIVA

9.3.3.9 RESTAURACIÓN ESTÉTICA

9.3.3.10 ODONTOLOGÍA

9.3.3.11 AUMENTO DE MENTÓN

9.3.3.12 TRATAMIENTO DE LA LIPOATROFIA

9.3.3.13 SUAVIZADO DE LA PIEL

9.3.3.14 REJUVENECIMIENTO DEL LÓBULO DE LA OREJA

9.3.3.15 OTROS

10. MERCADO DE RELLENOS INYECTABLES ESTÉTICOS EN NORTEAMÉRICA, POR TIPO DE FÁRMACO

10.1 GENERALIDADES

10.2 DE MARCA

10.2.1 JUVÉDERM

10.2.2 RESTYLANE

10.2.3 RADIESSE

10.2.4 ESCULTURA

10.2.5 ELLANSE

10.2.6 BELLAFIL

10.2.7 AQUAMID

10.2.8 ELEVESS

10.2.9 OTROS

10.3 GENÉRICO

11. MERCADO DE RELLENOS INYECTABLES ESTÉTICOS EN NORTEAMÉRICA, POR APLICACIÓN

11.1 GENERALIDADES

11.2 CORRECCIÓN DE LÍNEAS FACIALES

11.2.1 ARRUGAS DINÁMICAS

11.2.2 ARRUGAS ESTÁTICAS

11.2.3 PLIEGUES DE ARRUGADAS

11.2.4 LÍNEAS DE RISA

11.2.5 LÍNEAS DE LA FRENTE

11.2.6 LÍNEAS DE PREOCUPACIÓN

11.2.7 PATAS DE GALLO

11.2.8 LÍNEAS DE LOS LABIOS

11.2.9 LÍNEAS DE MARIONETAS

11.2.10 ARRUGAS DE MARIONETA

11.2.11 LÍNEAS DE CONEJOS

11.2.12 OTROS

11.2.13 JUVÉDERM

11.2.14 RESTYLANE

11.2.15 BELOTERO

11.2.16 RADIESSE

11.2.17 OTROS

11.3 AUMENTO DE LABIOS

11.3.1 JUVÉDERM

11.3.1.1 JUVÉDERM XC

11.3.1.2 VOLUMEN

11.3.1.3 VOLBELLA

11.3.1.4 VOLUMEN

11.3.2 RESTYLANE

11.3.2.1 RESTYLANE LYFT

11.3.2.2 RESTYLANE KYSSE

11.3.2.3 RESTYLANE CONTORNO

11.3.2.4 RESTYLANE REFYNE

11.3.2.5 SEDA RESTYLANE

11.3.3 BALANCE DE BELOTERO

11.3.4 RHA

11.3.4.1 RHA 2

11.3.4.2 RHA 3

11.3.4.3 RHA 4

11.3.5 REVANESSE VERSA

11.3.6 HILFORMA

11.3.7 ELEVESS

11.3.8 SEDA PREVELLE

11.3.9 OTROS

11.4 LIFTING FACIAL

11.4.1 ESTILIZAMIENTO FACIAL DE PLANO PROFUNDO/SMAS

11.4.2 MINI LIFTING FACIAL

11.4.3 ESTILIZAMIENTO FACIAL MEDIO

11.4.4 LIFTING FACIAL LÍQUIDO

11.4.5 LEVANTAMIENTO DE MEJILLAS

11.4.6 REJUVENECIMIENTO DE LA LÍNEA DE LA MANDÍBULA

11.4.7 S-LIFT

11.4.8 LEVANTAMIENTO CUTÁNEO

11.4.9 ESTIRAMIENTO TEMPORAL/DE CEJAS

11.4.10 OTROS

11.4.11 JUVÉDERM

11.4.12 RESTYLANE

11.4.13 ESCULTURA

11.4.14 DYSPORT

11.4.15 OTROS

11.5 RINOPLASTIA

11.5.1 JUVÉDERM

11.5.1.1 VOLUMEN

11.5.1.2 VOLBELLA

11.5.1.3 JUVÉDERM XC

11.5.1.4 VOLUMEN

11.5.2 RESTYLANE

11.5.2.1 RESTYLANE LYFT

11.5.2.2 SEDA RESTYLANE

11.5.2.3 RESTYLANE REFYNE

11.5.2.4 RESTYLANE KYSSE

11.5.2.5 RESTYLANE CONTORNO

11.5.3 BALANCE DE BELOTERO

11.5.4 REVANESSE VERSA

11.5.5 RHA

11.5.5.1 RHA 2

11.5.5.2 RHA 3

11.5.5.3 RHA 4

11.5.6 HYLAFORM

11.5.7 ELEVESS

11.5.8 SEDA PREVELLE

11.5.9 OTROS

11.6 TRATAMIENTO DE CICATRICES

11.6.1 CICATRICES DE ACNÉ

11.6.2 CICATRICES HIPERTRÓFICAS

11.6.3 CICATRICES QUELOIDES

11.6.4 CICATRICES DE CONTRACTURA

11.6.5 OTROS

11.6.6 JUVÉDERM

11.6.7 RESTYLANE

11.6.8 RADIESSE

11.6.9 BELOTERO

11.6.10 PERLANE

11.6.11 OTROS

11.7 PIEL FLACA

11.7.1 BOLETERO

11.7.2 RESTYLANE

11.7.3 JUVÉDERM

11.7.4 OTROS

11.8 DEPRESIÓN DE LA MEJILLA

11.8.1 JUVEDERM VOLUMA

11.8.2 RESTYLANE-LYFT

11.8.3 ESCULTURA

11.8.4 RADIESSE

11.8.5 OTROS

11.9 CIRUGÍA RECONSTRUCTIVA

11.9.1 JUVÉDERM

11.9.2 RESTYLANE

11.9.3 OTROS

11.1 RESTAURACIÓN ESTÉTICA

11.10.1 JUVÉDERM

11.10.1.1 JUVÉDERM ULTRA XC

11.10.1.2 JUVÉDERM VOLBELLA XC

11.10.1.3 JUVEDERM VOLLURE XC

11.10.2 RESTYLANE

11.10.2.1 RESTYLANE LYFT

11.10.2.2 RESTYLANE-L

11.10.2.3 RESTYLANE REFYNE AND DEFYNE

11.10.2.4 RESTYLANE SEDA

11.10.3 ESCULTURA

11.10.4 RADIESSE

11.10.5 RHA

11.10.5.1 RHA 2

11.10.5.2 RHA 3

11.10.5.3 RHA 4

11.10.6 REVANESSE VERSA

11.10.7 BELOTERO BALANCE

11.10.8 BELLAFIL

11.10.9 OTROS

11.11 ODONTOLOGÍA

11.11.1 JUVÉDERM

11.11.2 RESTYLANE

11.11.3 RADIESSE

11.11.4 OTROS

11.12 AUMENTO DE MENTÓN

11.12.1 JUVÉDERM VOLUMA XC

11.12.2 RESTYLANE DEFYNE

11.12.3 OTROS

11.13 TRATAMIENTO DE LIPOATROFIA

11.13.1 ESCULTURA

11.13.2 OTROS

11.14 SUAVIZADO DE LA PIEL

11.14.1 RESTYLANE

11.14.2 BELOTERO

11.14.3 BELLAFIL

11.14.4 OTROS

11.15 REJUVENECIMIENTO DE LÓBULOS DE LAS OREJAS

11.15.1 ESCULTURA

11.15.2 RESTYLANE

11.15.3 ELLANSÉ

11.15.4 BELOTERO

11.15.5 JUVÉDERM

11.15.6 OTROS

11.16 OTROS

12 MERCADO DE RELLENOS INYECTABLES ESTÉTICOS EN AMÉRICA DEL NORTE, POR USUARIO FINAL

12.1 GENERALIDADES

12.2 CLÍNICAS DE DERMATOLOGÍA

12.3 HOSPITALES

12.4 CENTROS QUIRÚRGICOS AMBULATORIOS

12,5 OTROS

13. MERCADO DE RELLENOS INYECTABLES ESTÉTICOS EN NORTEAMÉRICA, POR CANAL DE DISTRIBUCIÓN

13.1 GENERALIDADES

13.2 LICITACIÓN DIRECTA/DISTRIBUCIÓN DIRECTA

13.3 FARMACIAS

13.4 FARMACIA EN LÍNEA

13,5 OTROS

14 MERCADO DE RELLENOS INYECTABLES ESTÉTICOS EN AMÉRICA DEL NORTE, POR REGIÓN

14.1 NORTEAMÉRICA

14.1.1 EE. UU.

14.1.2 CANADÁ

15 MERCADO DE RELLENOS INYECTABLES ESTÉTICOS EN NORTEAMÉRICA: PANORAMA EMPRESARIAL

15.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

16 ANÁLISIS FODA

17 PERFIL DE LA EMPRESA

17.1 ESTÉTICA ALLERGAN

17.1.1 PERFILES DE LA EMPRESA

17.1.2 ANÁLISIS DE INGRESOS Y ANÁLISIS SEGMENTADO

17.1.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

17.1.4 CARTERA DE PRODUCTOS

17.1.5 DESARROLLOS RECIENTES

17.2 GALDERMA

17.2.1 RESUMEN DE LA EMPRESA

17.2.2 ANÁLISIS DE INGRESOS

17.2.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

17.2.4 CARTERA DE PRODUCTOS

17.2.5 DESARROLLOS RECIENTES

17.3 MERZ PHARMA

17.3.1 RESUMEN DE LA EMPRESA

17.3.2 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

17.3.3 CARTERA DE PRODUCTOS

17.3.4 DESARROLLOS RECIENTES

17.4 HUGEL, INC.

17.4.1 RESUMEN DE LA EMPRESA

17.4.2 ANÁLISIS DE INGRESOS

17.4.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

17.4.4 CARTERA DE PRODUCTOS

17.4.5 DESARROLLOS RECIENTES

17.5 LG QUÍMICA

17.5.1 RESUMEN DE LA EMPRESA

17.5.2 ANÁLISIS DE INGRESOS

17.5.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

17.5.4 CARTERA DE PRODUCTOS

17.5.5 DESARROLLOS RECIENTES

17.6 AMALIANO

17.6.1 PERFIL DE LA EMPRESA

17.6.2 CARTERA DE PRODUCTOS

17.6.3 DESARROLLOS RECIENTES

17.7 BIOSCIENCIA

17.7.1 RESUMEN DE LA EMPRESA

17.7.2 CARTERA DE PRODUCTOS

17.7.3 DESARROLLOS RECIENTES

17.8 BIOPLUS CO. LTD.

17.8.1 RESUMEN DE LA EMPRESA

17.8.2 CARTERA DE PRODUCTOS

17.8.3 DESARROLLOS RECIENTES

17.9 BIOXIS FARMACÉUTICA

17.9.1 RESUMEN DE LA EMPRESA

17.9.2 CARTERA DE PRODUCTOS

17.9.3 DESARROLLOS RECIENTES

17.1 CONTURA INTERNATIONAL LTD

17.10.1 RESUMEN DE LA EMPRESA

17.10.2 CARTERA DE PRODUCTOS

17.10.3 DESARROLLOS RECIENTES

17.11 CROMA-PHARMA GMBH

17.11.1 RESUMEN DE LA EMPRESA

17.11.2 CARTERA DE PRODUCTOS

17.11.3 DESARROLLOS RECIENTES

17.12 HUONS GLOBAL

17.12.1 RESUMEN DE LA EMPRESA

17.12.2 ANÁLISIS DE INGRESOS

17.12.3 CARTERA DE PRODUCTOS

17.12.4 DESARROLLOS RECIENTES

17.13 HUMEDIX

17.13.1 RESUMEN DE LA EMPRESA

17.13.2 ANÁLISIS DE INGRESOS

17.13.3 CARTERA DE PRODUCTOS

17.13.4 DESARROLLOS RECIENTES

17.14 IBSA INSTITUTO BIOCHIMIQUE SA

17.14.1 RESUMEN DE LA EMPRESA

17.14.2 CARTERA DE PRODUCTOS

17.14.3 DESARROLLOS RECIENTES

17.15 JALUPRO

17.15.1 RESUMEN DE LA EMPRESA

17.15.2 CARTERA DE PRODUCTOS

17.15.3 DESARROLLOS RECIENTES

17.16 LABORATORIOS VIVACY

17.16.1 RESUMEN DE LA EMPRESA

17.16.2 CARTERA DE PRODUCTOS

17.16.3 DESARROLLOS RECIENTES

17.17 LABORATORIOS FILMED

17.17.1 RESUMEN DE LA EMPRESA

17.17.2 CARTERA DE PRODUCTOS

17.17.3 DESARROLLOS RECIENTES

17.18 MEDYTOX INC

17.18.1 RESUMEN DE LA EMPRESA

17.18.2 ANÁLISIS DE INGRESOS

17.18.3 CARTERA DE PRODUCTOS

17.18.4 DESARROLLOS RECIENTES

17.19 MESOESTETICA

17.19.1 RESUMEN DE LA EMPRESA

17.19.2 CARTERA DE PRODUCTOS

17.19.3 DESARROLLOS RECIENTES

17.2 GRUPO PETRONE

17.20.1 RESUMEN DE LA EMPRESA

17.20.2 CARTERA DE PRODUCTOS

17.20.3 DESARROLLOS RECIENTES

17.21 GRUPO MÉDICO PREMIER

17.21.1 RESUMEN DE LA EMPRESA

17.21.2 CARTERA DE PRODUCTOS

17.21.3 DESARROLLOS RECIENTES

17.22 TECNOLOGÍAS MÉDICAS PROLENIO

17.22.1 RESUMEN DE LA EMPRESA

17.22.2 CARTERA DE PRODUCTOS

17.22.3 DESARROLLOS RECIENTES

17.23 REVANCE

17.23.1 RESUMEN DE LA EMPRESA

17.23.2 CARTERA DE PRODUCTOS

17.23.3 DESARROLLOS RECIENTES

17.24 SINCLAIR

17.24.1 RESUMEN DE LA EMPRESA

17.24.2 CARTERA DE PRODUCTOS

17.24.3 DESARROLLOS RECIENTES

17.25 COMPAÑÍA DE TECNOLOGÍA MÉDICA REYOUNGEL DE SHANGHAI LIMITADA

17.25.1 RESUMEN DE LA EMPRESA

17.25.2 CARTERA DE PRODUCTOS

17.25.3 DESARROLLOS RECIENTES

17.26 SOSUM GLOBAL

17.26.1 RESUMEN DE LA EMPRESA

17.26.2 CARTERA DE PRODUCTOS

17.26.3 DESARROLLOS RECIENTES

17.27 TIGER AESTHETICS MEDICAL, LLC

17.27.1 RESUMEN DE LA EMPRESA

17.27.2 CARTERA DE PRODUCTOS

17.27.3 DESARROLLOS RECIENTES

17.28 TEOXANO

17.28.1 RESUMEN DE LA EMPRESA

17.28.2 CARTERA DE PRODUCTOS

17.28.3 DESARROLLOS RECIENTES

17.29 VIDA SRL.

17.29.1 RESUMEN DE LA EMPRESA

17.29.2 CARTERA DE PRODUCTOS

17.29.3 DESARROLLOS RECIENTES

17.3 ZHEJIANG JINGJIA TECNOLOGÍA MÉDICA CO., LTD.

17.30.1 RESUMEN DE LA EMPRESA

17.30.2 CARTERA DE PRODUCTOS

17.30.3 DESARROLLOS RECIENTES

18 CUESTIONARIO

19 INFORMES RELACIONADOS

Lista de Tablas

TABLA 1 MERCADO DE RELLENOS INYECTABLES ESTÉTICOS DE AMÉRICA DEL NORTE, POR TIPO, 2018-2036 (MILES DE USD)

TABLA 2 MERCADO DE RELLENOS INYECTABLES ESTÉTICOS DE AMÉRICA DEL NORTE, POR TIPO, 2018-2036 (VOLUMEN EN MILES DE UNIDADES)

TABLA 3 MERCADO DE RELLENOS INYECTABLES ESTÉTICOS DE AMÉRICA DEL NORTE, POR TIPO, 2018-2036 (PRECIO DE VENTA MEDIO EN USD/UNIDADES)

TABLA 4. RELLENOS INYECTABLES ESTÉTICOS BIODEGRADABLES EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2036 (MILES DE USD)

TABLA 5. RELLENOS INYECTABLES ESTÉTICOS BIODEGRADABLES DE AMÉRICA DEL NORTE EN EL MERCADO DE RELLENOS INYECTABLES ESTÉTICOS, POR TIPO, 2018-2036 (MILES DE USD)

TABLA 6 RELLENOS INYECTABLES ESTÉTICOS BIODEGRADABLES DE AMÉRICA DEL NORTE EN EL MERCADO DE RELLENOS INYECTABLES ESTÉTICOS, POR TIPO, 2018-2036 (VOLUMEN EN MILES DE UNIDADES)

TABLA 7 RELLENOS INYECTABLES ESTÉTICOS BIODEGRADABLES DE AMÉRICA DEL NORTE EN EL MERCADO DE RELLENOS INYECTABLES ESTÉTICOS, POR TIPO, 2018-2036 (PRECIO DE VENTA APROXIMADO EN USD/UNIDADES)

TABLA 8. RELLENOS INYECTABLES ESTÉTICOS NO BIODEGRADABLES EN EL MERCADO DE RELLENOS INYECTABLES ESTÉTICOS DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2036 (MILES DE USD)

TABLA 9 MERCADO DE RELLENOS ESTÉTICOS INYECTABLES DE AMÉRICA DEL NORTE, POR TIPO DE PRODUCTO, 2018-2036 (MILES DE USD)

TABLA 10 MERCADO DE RELLENOS INYECTABLES ESTÉTICOS DE AMÉRICA DEL NORTE, POR TIPO DE PRODUCTO, 2018-2036 (VOLUMEN EN MILES DE UNIDADES)

TABLA 11 MERCADO DE RELLENOS INYECTABLES ESTÉTICOS DE AMÉRICA DEL NORTE, POR TIPO DE PRODUCTO, 2018-2036 (PRECIO DE VENTA MEDIANO EN USD/UNIDADES)

TABLA 12 RELLENOS INYECTABLES ESTÉTICOS NATURALES EN AMÉRICA DEL NORTE EN EL MERCADO DE RELLENOS INYECTABLES ESTÉTICOS, POR REGIÓN, 2018-2036 (MILES DE USD)

TABLA 13 RELLENOS INYECTABLES ESTÉTICOS NATURALES DE AMÉRICA DEL NORTE EN EL MERCADO DE RELLENOS INYECTABLES ESTÉTICOS, POR TIPO, 2018-2036 (MILES DE USD)

TABLA 14 ÁCIDO HIALURÓNICO (AH) EN EL MERCADO DE RELLENOS INYECTABLES ESTÉTICOS DE AMÉRICA DEL NORTE, POR TIPO, 2018-2036 (MILES DE USD)

TABLA 15 RELLENOS MONOPÁSICOS EN EL MERCADO DE RELLENOS INYECTABLES ESTÉTICOS DE AMÉRICA DEL NORTE, POR TIPO, 2018-2036 (MILES DE USD)

TABLA 16 RELLENOS MONOFÁSICOS EN EL MERCADO DE RELLENOS INYECTABLES ESTÉTICOS DE AMÉRICA DEL NORTE, POR APLICACIÓN, 2018-2036 (MILES DE USD)

TABLA 17 RELLENOS BIFÁSICOS EN EL MERCADO DE RELLENOS INYECTABLES ESTÉTICOS DE AMÉRICA DEL NORTE, POR TIPO DE MATERIAL, 2018-2036 (MILES DE USD)

TABLA 18 RELLENOS BIFÁSICOS EN EL MERCADO DE RELLENOS INYECTABLES ESTÉTICOS DE AMÉRICA DEL NORTE, POR APLICACIÓN, 2018-2036 (MILES DE USD)

TABLA 19 MERCADO DE RELLENOS INYECTABLES ESTÉTICOS EN AMÉRICA DEL NORTE, POR APLICACIÓN, 2018-2036 (MILES DE USD)

TABLA 20 MERCADO DE COLÁGENO EN RELLENOS INYECTABLES ESTÉTICOS EN AMÉRICA DEL NORTE, POR APLICACIÓN, 2018-2036 (MILES DE USD)

TABLA 21 POLINUCLEÓTIDOS / POLIDESOXIRRIBONUCLEÓTIDOS (PN/PDRN) EN EL MERCADO DE RELLENOS INYECTABLES ESTÉTICOS DE AMÉRICA DEL NORTE, POR APLICACIÓN, 2018-2036 (MILES DE USD)

TABLA 22 AMÉRICA DEL NORTE Y OTROS EN EL MERCADO DE RELLENOS INYECTABLES ESTÉTICOS, POR APLICACIÓN, 2018-2036 (MILES DE USD)

TABLA 23 RELLENOS INYECTABLES ESTÉTICOS SINTÉTICOS DE AMÉRICA DEL NORTE EN EL MERCADO DE RELLENOS INYECTABLES ESTÉTICOS, POR REGIÓN, 2018-2036 (MILES DE USD)

TABLA 24 RELLENOS INYECTABLES ESTÉTICOS SINTÉTICOS DE AMÉRICA DEL NORTE EN EL MERCADO DE RELLENOS INYECTABLES ESTÉTICOS, POR TIPO, 2018-2036 (MILES DE USD)

TABLA 25 HIDROXILAPATITA DE CALCIO (CAHA) EN EL MERCADO DE RELLENOS INYECTABLES ESTÉTICOS DE AMÉRICA DEL NORTE, POR APLICACIÓN, 2018-2036 (MILES DE USD)

TABLA 26 ÁCIDO POLI-L-LÁCTICO (PLLA) EN EL MERCADO DE RELLENOS INYECTABLES ESTÉTICOS DE AMÉRICA DEL NORTE, POR APLICACIÓN, 2018-2036 (MILES DE USD)

TABLA 27 MICROSFERAS DE POLIMETILMETACRILATO (PMMA) EN EL MERCADO DE RELLENOS INYECTABLES ESTÉTICOS DE AMÉRICA DEL NORTE, POR APLICACIÓN, 2018-2036 (MILES DE USD)

TABLA 28 MERCADO DE RELLENOS INYECTABLES ESTÉTICOS DE AMÉRICA DEL NORTE, POR TIPO DE FÁRMACO, 2018-2036 (MILES DE USD)

TABLA 29 MARCAS DE AMÉRICA DEL NORTE EN EL MERCADO DE RELLENOS INYECTABLES ESTÉTICOS, POR REGIÓN, 2018-2036 (MILES DE USD)

TABLA 30 MARCAS DE AMÉRICA DEL NORTE EN EL MERCADO DE RELLENOS INYECTABLES ESTÉTICOS, POR TIPO, 2018-2036 (MILES DE USD)

TABLA 31 MERCADO DE RELLENOS INYECTABLES ESTÉTICOS GENÉRICOS EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2036 (MILES DE USD)

TABLA 32 MERCADO DE RELLENOS INYECTABLES ESTÉTICOS DE AMÉRICA DEL NORTE, POR APLICACIÓN, 2018-2036 (MILES DE USD)

TABLA 33 MERCADO DE CORRECCIÓN DE LÍNEAS FACIALES CON RELLENOS INYECTABLES ESTÉTICOS EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2036 (MILES DE USD)

TABLA 34 MERCADO DE CORRECCIÓN DE LÍNEAS FACIALES CON RELLENOS INYECTABLES ESTÉTICOS EN AMÉRICA DEL NORTE, POR TIPO, 2018-2036 (MILES DE USD)

TABLA 35 MERCADO DE CORRECCIÓN DE LÍNEAS FACIALES CON RELLENOS INYECTABLES ESTÉTICOS EN AMÉRICA DEL NORTE, POR UBICACIÓN, 2018-2036 (MILES DE USD)

TABLA 36 MERCADO DE CORRECCIÓN DE LÍNEAS FACIALES CON RELLENOS INYECTABLES ESTÉTICOS EN NORTEAMÉRICA, POR MARCA, 2018-2036 (MILES DE USD)

TABLA 37 MERCADO DE RELLENOS INYECTABLES ESTÉTICOS PARA EL AUMENTO DE LABIOS EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2036 (MILES DE USD)

TABLA 38 MERCADO DE RELLENOS INYECTABLES ESTÉTICOS PARA EL AUMENTO DE LABIOS EN AMÉRICA DEL NORTE, POR TIPO, 2018-2036 (MILES DE USD)

TABLA 39 MERCADO DE JUVÉDERM EN RELLENOS INYECTABLES ESTÉTICOS EN AMÉRICA DEL NORTE, POR TIPO, 2018-2036 (MILES DE USD)

TABLA 40 MERCADO DE RESTYLANE EN RELLENOS INYECTABLES ESTÉTICOS EN NORTEAMÉRICA, POR TIPO, 2018-2036 (MILES DE USD)

TABLA 41 MERCADO DE RHA EN RELLENOS INYECTABLES ESTÉTICOS DE AMÉRICA DEL NORTE, POR TIPO, 2018-2036 (MILES DE USD)

TABLA 42 MERCADO DE RELLENOS INYECTABLES ESTÉTICOS PARA EL RELLENO FACIAL EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2036 (MILES DE USD)

TABLA 43 MERCADO DE RELLENOS INYECTABLES ESTÉTICOS PARA EL RELLENO FACIAL EN AMÉRICA DEL NORTE, POR TIPO, 2018-2036 (MILES DE USD)

TABLA 44 MERCADO DE RELLENOS INYECTABLES ESTÉTICOS PARA EL REAFIRMACIÓN FACIAL EN AMÉRICA DEL NORTE, POR MARCA, 2018-2036 (MILES DE USD)

TABLA 45 MERCADO DE RINOPLASTIA EN AMÉRICA DEL NORTE CON RELLENOS INYECTABLES ESTÉTICOS, POR REGIÓN, 2018-2036 (MILES DE USD)

TABLA 46 RINOPLASTIA EN AMÉRICA DEL NORTE: MERCADO DE RELLENOS INYECTABLES ESTÉTICOS, POR TIPO, 2018-2036 (MILES DE USD)

TABLA 47 MERCADO DE JUVÉDERM EN RELLENOS INYECTABLES ESTÉTICOS EN AMÉRICA DEL NORTE, POR TIPO, 2018-2036 (MILES DE USD)

TABLA 48 MERCADO DE RESTYLANE EN RELLENOS INYECTABLES ESTÉTICOS EN NORTEAMÉRICA, POR TIPO, 2018-2036 (MILES DE USD)

TABLA 49 MERCADO DE RHA EN RELLENOS INYECTABLES ESTÉTICOS DE AMÉRICA DEL NORTE, POR TIPO, 2018-2036 (MILES DE USD)

TABLA 50. MERCADO DE TRATAMIENTO DE CICATRICES CON RELLENOS INYECTABLES ESTÉTICOS EN NORTEAMÉRICA, POR REGIÓN, 2018-2036 (MILES DE USD)

TABLA 51. MERCADO DE TRATAMIENTO DE CICATRICES EN AMÉRICA DEL NORTE CON RELLENOS INYECTABLES ESTÉTICOS, POR TIPO, 2018-2036 (MILES DE USD)

TABLA 52. MERCADO DE TRATAMIENTO DE CICATRICES EN AMÉRICA DEL NORTE CON RELLENOS INYECTABLES ESTÉTICOS, POR MARCA, 2018-2036 (MILES DE USD)

TABLA 53 MERCADO DE RELLENOS INYECTABLES ESTÉTICOS PARA EL TRATAMIENTO DE LA FLACIDEZ DE LA PIEL EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2036 (MILES DE USD)

TABLA 54 MERCADO DE RELLENOS INYECTABLES ESTÉTICOS PARA EL TRATAMIENTO DE LA FLACIDEZ DE LA PIEL EN AMÉRICA DEL NORTE, POR TIPO, 2018-2036 (MILES DE USD)

TABLA 55 MERCADO DE RELLENOS INYECTABLES ESTÉTICOS PARA LA DEPRESIÓN DE LAS MEJILLAS EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2036 (MILES DE USD)

TABLA 56 MERCADO DE RELLENOS INYECTABLES ESTÉTICOS PARA LA DEPRESIÓN DE LAS MEJILLAS EN AMÉRICA DEL NORTE, POR TIPO, 2018-2036 (MILES DE USD)

TABLA 57 MERCADO DE CIRUGÍA RECONSTRUCTIVA Y RELLENOS INYECTABLES ESTÉTICOS EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2036 (MILES DE USD)

TABLA 58. MERCADO DE CIRUGÍA RECONSTRUCTIVA Y RELLENOS INYECTABLES ESTÉTICOS EN NORTEAMÉRICA, POR TIPO, 2018-2036 (MILES DE USD)

TABLA 59 MERCADO DE RESTAURACIÓN ESTÉTICA EN AMÉRICA DEL NORTE CON RELLENOS INYECTABLES ESTÉTICOS, POR REGIÓN, 2018-2036 (MILES DE USD)

TABLA 60 MERCADO DE RESTAURACIÓN ESTÉTICA EN AMÉRICA DEL NORTE CON RELLENOS INYECTABLES ESTÉTICOS, POR TIPO, 2018-2036 (MILES DE USD)

TABLA 61 MERCADO DE JUVÉDERM EN RELLENOS INYECTABLES ESTÉTICOS EN AMÉRICA DEL NORTE, POR TIPO, 2018-2036 (MILES DE USD)

TABLA 62 RESTYLANE EN EL MERCADO DE RELLENOS INYECTABLES ESTÉTICOS DE AMÉRICA DEL NORTE, POR TIPO, 2018-2036 (MILES DE USD)

TABLA 63 MERCADO DE RHA EN RELLENOS INYECTABLES ESTÉTICOS DE AMÉRICA DEL NORTE, POR TIPO, 2018-2036 (MILES DE USD)

TABLA 64 MERCADO DE RELLENOS INYECTABLES ESTÉTICOS EN ODONTOLOGÍA DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2036 (MILES DE USD)

TABLA 65 MERCADO DE RELLENOS INYECTABLES ESTÉTICOS EN ODONTOLOGÍA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2036 (MILES DE USD)

TABLA 66 MERCADO DE AUMENTO DE MENTÓN CON RELLENOS INYECTABLES ESTÉTICOS EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2036 (MILES DE USD)

TABLA 67 MERCADO DE AUMENTO DE MENTÓN CON RELLENOS INYECTABLES ESTÉTICOS EN AMÉRICA DEL NORTE, POR TIPO, 2018-2036 (MILES DE USD)

TABLA 68 TRATAMIENTO DE LIPOATROFIA EN AMÉRICA DEL NORTE EN EL MERCADO DE RELLENOS INYECTABLES ESTÉTICOS, POR REGIÓN, 2018-2036 (MILES DE USD)

TABLA 69 TRATAMIENTO DE LIPOATROFIA EN AMÉRICA DEL NORTE EN EL MERCADO DE RELLENOS INYECTABLES ESTÉTICOS, POR TIPO, 2018-2036 (MILES DE USD)

TABLA 70 MERCADO DE RELLENOS INYECTABLES ESTÉTICOS PARA EL ALISAMIENTO DE LA PIEL EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2036 (MILES DE USD)

TABLA 71 MERCADO DE RELLENOS INYECTABLES ESTÉTICOS PARA EL ALISADO DE LA PIEL EN AMÉRICA DEL NORTE, POR TIPO, 2018-2036 (MILES DE USD)

TABLA 72 MERCADO DE REJUVENECIMIENTO DE LÓBULOS DE LAS OREJAS CON RELLENOS INYECTABLES ESTÉTICOS EN NORTEAMÉRICA, POR REGIÓN, 2018-2036 (MILES DE USD)

TABLA 73 MERCADO DE REJUVENECIMIENTO DE LÓBULOS DE LAS OREJAS CON RELLENOS INYECTABLES ESTÉTICOS EN NORTEAMÉRICA, POR TIPO, 2018-2036 (MILES DE USD)

TABLA 74 NORTEAMÉRICA Y OTROS EN EL MERCADO DE RELLENOS INYECTABLES ESTÉTICOS, POR REGIÓN, 2018-2036 (MILES DE USD)

TABLA 75 MERCADO DE RELLENOS INYECTABLES ESTÉTICOS DE AMÉRICA DEL NORTE, POR USUARIO FINAL, 2018-2036 (MILES DE USD)

TABLA 76 CLÍNICAS DE DERMATOLOGÍA EN AMÉRICA DEL NORTE EN EL MERCADO DE RELLENOS INYECTABLES ESTÉTICOS, POR REGIÓN, 2018-2036 (MILES DE USD)

TABLA 77 HOSPITALES DE AMÉRICA DEL NORTE EN EL MERCADO DE RELLENOS INYECTABLES ESTÉTICOS, POR REGIÓN, 2018-2036 (MILES DE USD)

TABLA 78 CENTROS QUIRÚRGICOS AMBULATORIOS DE AMÉRICA DEL NORTE EN EL MERCADO DE RELLENOS INYECTABLES ESTÉTICOS, POR REGIÓN, 2018-2036 (MILES DE USD)

TABLA 79 NORTEAMÉRICA Y OTROS EN EL MERCADO DE RELLENOS INYECTABLES ESTÉTICOS, POR REGIÓN, 2018-2036 (MILES DE USD)

TABLA 80 MERCADO DE RELLENOS INYECTABLES ESTÉTICOS DE AMÉRICA DEL NORTE, POR CANAL DE DISTRIBUCIÓN, 2018-2036 (MILES DE USD)

TABLA 81. MERCADO DE RELLENOS INYECTABLES ESTÉTICOS POR LICITACIÓN DIRECTA/DISTRIBUCIÓN DIRECTA EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2036 (MILES DE USD)

TABLA 82 FARMACIAS DE AMÉRICA DEL NORTE EN EL MERCADO DE RELLENOS INYECTABLES ESTÉTICOS, POR REGIÓN, 2018-2036 (MILES DE USD)

TABLA 83 MERCADO DE FARMACIAS EN LÍNEA DE AMÉRICA DEL NORTE EN EL MERCADO DE RELLENOS INYECTABLES ESTÉTICOS, POR REGIÓN, 2018-2036 (MILES DE USD)

TABLA 84 NORTEAMÉRICA Y OTROS EN EL MERCADO DE RELLENOS INYECTABLES ESTÉTICOS, POR REGIÓN, 2018-2036 (MILES DE USD)

TABLA 85 MERCADO DE RELLENOS INYECTABLES ESTÉTICOS DE AMÉRICA DEL NORTE, POR PAÍS, 2018-2036 (MILES DE USD)

TABLA 86 MERCADO DE RELLENOS ESTÉTICOS INYECTABLES DE AMÉRICA DEL NORTE, POR TIPO DE PRODUCTO, 2018-2036 (MILES DE USD)

TABLA 87 MERCADO DE RELLENOS INYECTABLES ESTÉTICOS DE AMÉRICA DEL NORTE, POR TIPO DE PRODUCTO, 2018-2036 (VOLUMEN EN MILES DE UNIDADES)

TABLA 88 MERCADO DE RELLENOS INYECTABLES ESTÉTICOS DE AMÉRICA DEL NORTE, POR TIPO DE PRODUCTO, 2018-2036 (PRECIO DE VENTA APROXIMADO EN USD/UNIDADES)

TABLA 89 RELLENOS INYECTABLES ESTÉTICOS NATURALES DE AMÉRICA DEL NORTE EN EL MERCADO DE RELLENOS INYECTABLES ESTÉTICOS, POR TIPO, 2018-2036 (MILES DE USD)

TABLA 90 ÁCIDO HIALURÓNICO (AH) EN EL MERCADO DE RELLENOS INYECTABLES ESTÉTICOS DE AMÉRICA DEL NORTE, POR TIPO, 2018-2036 (MILES DE USD)

TABLA 91 RELLENOS MONOPÁSICOS EN EL MERCADO DE RELLENOS INYECTABLES ESTÉTICOS DE AMÉRICA DEL NORTE, POR TIPO, 2018-2036 (MILES DE USD)

TABLA 92 RELLENOS MONOFÁSICOS EN EL MERCADO DE RELLENOS INYECTABLES ESTÉTICOS DE AMÉRICA DEL NORTE, POR APLICACIÓN, 2018-2036 (MILES DE USD)

TABLA 93 RELLENOS BIFÁSICOS EN EL MERCADO DE RELLENOS INYECTABLES ESTÉTICOS DE AMÉRICA DEL NORTE, POR TIPO DE MATERIAL, 2018-2036 (MILES DE USD)

TABLA 94 RELLENOS BIFÁSICOS EN EL MERCADO DE RELLENOS INYECTABLES ESTÉTICOS DE AMÉRICA DEL NORTE, POR APLICACIÓN, 2018-2036 (MILES DE USD)

TABLA 95 MERCADO DE GRASAS EN RELLENOS ESTÉTICOS INYECTABLES EN AMÉRICA DEL NORTE, POR APLICACIÓN, 2018-2036 (MILES DE USD)

TABLA 96 MERCADO DE COLÁGENO EN RELLENOS INYECTABLES ESTÉTICOS EN AMÉRICA DEL NORTE, POR APLICACIÓN, 2018-2036 (MILES DE USD)

TABLA 97 POLINUCLEÓTIDOS / POLIDESOXIRRIBONUCLEÓTIDOS (PN/PDRN) EN EL MERCADO DE RELLENOS INYECTABLES ESTÉTICOS DE AMÉRICA DEL NORTE, POR APLICACIÓN, 2018-2036 (MILES DE USD)

TABLA 98 AMÉRICA DEL NORTE Y OTROS EN EL MERCADO DE RELLENOS INYECTABLES ESTÉTICOS, POR APLICACIÓN, 2018-2036 (MILES DE USD)

TABLA 99 RELLENOS INYECTABLES ESTÉTICOS SINTÉTICOS DE AMÉRICA DEL NORTE EN EL MERCADO DE RELLENOS INYECTABLES ESTÉTICOS, POR TIPO, 2018-2036 (MILES DE USD)

TABLA 100 MERCADO DE HIDROXILAPATITA DE CALCIO (CAHA) EN RELLENOS INYECTABLES ESTÉTICOS EN AMÉRICA DEL NORTE, POR APLICACIÓN, 2018-2036 (MILES DE USD)

TABLA 101 ÁCIDO POLI-L-LÁCTICO (PLLA) EN EL MERCADO DE RELLENOS INYECTABLES ESTÉTICOS DE AMÉRICA DEL NORTE, POR APLICACIÓN, 2018-2036 (MILES DE USD)

TABLA 102 MICROSFERAS DE POLIMETILMETACRILATO (PMMA) EN EL MERCADO DE RELLENOS INYECTABLES ESTÉTICOS DE AMÉRICA DEL NORTE, POR APLICACIÓN, 2018-2036 (MILES DE USD)

TABLA 103 MERCADO DE RELLENOS INYECTABLES ESTÉTICOS DE AMÉRICA DEL NORTE, POR TIPO, 2018-2036 (MILES DE USD)

TABLA 104 MERCADO DE RELLENOS INYECTABLES ESTÉTICOS DE AMÉRICA DEL NORTE, POR TIPO, 2018-2036 (VOLUMEN EN MILES DE UNIDADES)

TABLA 105 MERCADO DE RELLENOS INYECTABLES ESTÉTICOS DE AMÉRICA DEL NORTE, POR TIPO, 2018-2036 (PRECIO DE VENTA APROXIMADO EN USD/UNIDADES)

TABLA 106 RELLENOS INYECTABLES ESTÉTICOS BIODEGRADABLES DE AMÉRICA DEL NORTE EN EL MERCADO DE RELLENOS INYECTABLES ESTÉTICOS, POR TIPO, 2018-2036 (MILES DE USD)

TABLA 107 RELLENOS INYECTABLES ESTÉTICOS BIODEGRADABLES DE AMÉRICA DEL NORTE EN EL MERCADO DE RELLENOS INYECTABLES ESTÉTICOS, POR TIPO, 2018-2036 (VOLUMEN EN MILES DE UNIDADES)

TABLA 108 RELLENOS INYECTABLES ESTÉTICOS BIODEGRADABLES DE AMÉRICA DEL NORTE EN EL MERCADO DE RELLENOS INYECTABLES ESTÉTICOS, POR TIPO, 2018-2036 (PRECIO DE VENTA APROXIMADO EN USD/UNIDADES)

TABLA 109 MERCADO DE RELLENOS INYECTABLES ESTÉTICOS DE AMÉRICA DEL NORTE, POR APLICACIÓN, 2018-2036 (MILES DE USD)

TABLA 110 MERCADO DE CORRECCIÓN DE LÍNEAS FACIALES CON RELLENOS INYECTABLES ESTÉTICOS EN AMÉRICA DEL NORTE, POR TIPO, 2018-2036 (MILES DE USD)

TABLA 111 MERCADO DE CORRECCIÓN DE LÍNEAS FACIALES CON RELLENOS INYECTABLES ESTÉTICOS EN AMÉRICA DEL NORTE, POR UBICACIÓN, 2018-2036 (MILES DE USD)

TABLA 112 MERCADO DE CORRECCIÓN DE LÍNEAS FACIALES CON RELLENOS INYECTABLES ESTÉTICOS EN AMÉRICA DEL NORTE, POR MARCA, 2018-2036 (MILES DE USD)

TABLA 113 MERCADO DE RELLENOS INYECTABLES ESTÉTICOS PARA EL AUMENTO DE LABIOS EN AMÉRICA DEL NORTE, POR TIPO, 2018-2036 (MILES DE USD)

TABLA 114 MERCADO DE JUVÉDERM EN RELLENOS INYECTABLES ESTÉTICOS EN AMÉRICA DEL NORTE, POR TIPO, 2018-2036 (MILES DE USD)

TABLA 115 MERCADO DE RESTYLANE EN RELLENOS INYECTABLES ESTÉTICOS EN NORTEAMÉRICA, POR TIPO, 2018-2036 (MILES DE USD)

TABLA 116 MERCADO DE RHA EN RELLENOS INYECTABLES ESTÉTICOS DE AMÉRICA DEL NORTE, POR TIPO, 2018-2036 (MILES DE USD)

TABLA 117 MERCADO DE RELLENOS INYECTABLES ESTÉTICOS PARA EL RELLENO FACIAL EN AMÉRICA DEL NORTE, POR TIPO, 2018-2036 (MILES DE USD)

TABLA 118 MERCADO DE RELLENOS INYECTABLES ESTÉTICOS PARA EL RELLENO FACIAL EN AMÉRICA DEL NORTE, POR MARCA, 2018-2036 (MILES DE USD)

TABLA 119 RINOPLASTIA EN AMÉRICA DEL NORTE: MERCADO DE RELLENOS INYECTABLES ESTÉTICOS, POR TIPO, 2018-2036 (MILES DE USD)

TABLA 120 MERCADO DE JUVÉDERM EN RELLENOS INYECTABLES ESTÉTICOS EN AMÉRICA DEL NORTE, POR TIPO, 2018-2036 (MILES DE USD)

TABLA 121 RESTYLANE EN EL MERCADO DE RELLENOS INYECTABLES ESTÉTICOS DE AMÉRICA DEL NORTE, POR TIPO, 2018-2036 (MILES DE USD)

TABLA 122 MERCADO DE RHA EN RELLENOS INYECTABLES ESTÉTICOS DE AMÉRICA DEL NORTE, POR TIPO, 2018-2036 (MILES DE USD)

TABLA 123 TRATAMIENTO DE CICATRICES EN AMÉRICA DEL NORTE CON RELLENOS INYECTABLES ESTÉTICOS, POR TIPO, 2018-2036 (MILES DE USD)

TABLA 124 TRATAMIENTO DE CICATRICES EN AMÉRICA DEL NORTE CON RELLENOS INYECTABLES ESTÉTICOS, POR MARCA, 2018-2036 (MILES DE USD)

TABLA 125 MERCADO DE RELLENOS INYECTABLES ESTÉTICOS PARA LA FLACIDEZ DE LA PIEL EN AMÉRICA DEL NORTE, POR TIPO, 2018-2036 (MILES DE USD)

TABLA 126 DEPRESIÓN DE MEJILLAS EN EL MERCADO DE RELLENOS INYECTABLES ESTÉTICOS DE NORTEAMÉRICA, POR TIPO, 2018-2036 (MILES DE USD)

TABLA 127 MERCADO DE CIRUGÍA RECONSTRUCTIVA EN AMÉRICA DEL NORTE Y DE RELLENOS INYECTABLES ESTÉTICOS, POR TIPO, 2018-2036 (MILES DE USD)

TABLA 128 RESTAURACIÓN ESTÉTICA EN AMÉRICA DEL NORTE EN EL MERCADO DE RELLENOS INYECTABLES ESTÉTICOS, POR TIPO, 2018-2036 (MILES DE USD)

TABLA 129 MERCADO DE JUVÉDERM EN RELLENOS INYECTABLES ESTÉTICOS EN AMÉRICA DEL NORTE, POR TIPO, 2018-2036 (MILES DE USD)

TABLA 130 RESTYLANE EN EL MERCADO DE RELLENOS INYECTABLES ESTÉTICOS DE AMÉRICA DEL NORTE, POR TIPO, 2018-2036 (MILES DE USD)

TABLA 131 MERCADO DE RHA EN RELLENOS INYECTABLES ESTÉTICOS DE AMÉRICA DEL NORTE, POR TIPO, 2018-2036 (MILES DE USD)

TABLA 132 MERCADO DE RELLENOS INYECTABLES ESTÉTICOS EN ODONTOLOGÍA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2036 (MILES DE USD)

TABLA 133 MERCADO DE AUMENTO DE MENTÓN CON RELLENOS INYECTABLES ESTÉTICOS EN AMÉRICA DEL NORTE, POR TIPO, 2018-2036 (MILES DE USD)

TABLA 134 TRATAMIENTO DE LIPOATROFIA EN AMÉRICA DEL NORTE EN EL MERCADO DE RELLENOS INYECTABLES ESTÉTICOS, POR TIPO, 2018-2036 (MILES DE USD)

TABLA 135 MERCADO DE RELLENOS INYECTABLES ESTÉTICOS PARA EL ALISADO DE LA PIEL EN AMÉRICA DEL NORTE, POR TIPO, 2018-2036 (MILES DE USD)

TABLA 136 MERCADO DE REJUVENECIMIENTO DE LÓBULOS DE LAS OREJAS EN AMÉRICA DEL NORTE CON RELLENOS INYECTABLES ESTÉTICOS, POR TIPO, 2018-2036 (MILES DE USD)

TABLA 137 MERCADO DE RELLENOS INYECTABLES ESTÉTICOS DE AMÉRICA DEL NORTE, POR TIPO DE FÁRMACO, 2018-2036 (MILES DE USD)

TABLA 138 MARCAS DE AMÉRICA DEL NORTE EN EL MERCADO DE RELLENOS INYECTABLES ESTÉTICOS, POR TIPO, 2018-2036 (MILES DE USD)

TABLA 139 MERCADO DE RELLENOS INYECTABLES ESTÉTICOS DE AMÉRICA DEL NORTE, POR USUARIO FINAL, 2018-2036 (MILES DE USD)

TABLA 140 MERCADO DE RELLENOS INYECTABLES ESTÉTICOS DE AMÉRICA DEL NORTE, POR CANAL DE DISTRIBUCIÓN, 2018-2036 (MILES DE USD)

TABLA 141 MERCADO ESTADOUNIDENSE DE RELLENOS INYECTABLES ESTÉTICOS, POR TIPO DE PRODUCTO, 2018-2036 (MILES DE USD)

TABLA 142 MERCADO ESTADOUNIDENSE DE RELLENOS INYECTABLES ESTÉTICOS, POR TIPO DE PRODUCTO, 2018-2036 (VOLUMEN EN MILES DE UNIDADES)

TABLA 143 MERCADO ESTADOUNIDENSE DE RELLENOS INYECTABLES ESTÉTICOS, POR TIPO DE PRODUCTO, 2018-2036 (PRECIO DE VENTA APROXIMADO EN USD/UNIDADES)

TABLA 144 RELLENOS INYECTABLES ESTÉTICOS NATURALES DE EE. UU. EN EL MERCADO DE RELLENOS INYECTABLES ESTÉTICOS, POR TIPO, 2018-2036 (MILES DE USD)

TABLA 145 ÁCIDO HIALURÓNICO (AH) EN EL MERCADO DE RELLENOS INYECTABLES ESTÉTICOS DE EE. UU., POR TIPO, 2018-2036 (MILES DE USD)

TABLA 146 RELLENOS MONOFÁSICOS EN EL MERCADO DE RELLENOS INYECTABLES ESTÉTICOS DE EE. UU., POR TIPO, 2018-2036 (MILES DE USD)

TABLA 147 RELLENOS MONOFÁSICOS EN EL MERCADO DE RELLENOS INYECTABLES ESTÉTICOS DE EE. UU., POR APLICACIÓN, 2018-2036 (MILES DE USD)

TABLA 148 RELLENOS BIFÁSICOS EN EL MERCADO DE RELLENOS INYECTABLES ESTÉTICOS DE EE. UU., POR TIPO DE MATERIAL, 2018-2036 (MILES DE USD)

TABLA 149 RELLENOS BIFÁSICOS EN EL MERCADO DE RELLENOS INYECTABLES ESTÉTICOS DE EE. UU., POR APLICACIÓN, 2018-2036 (MILES DE USD)

TABLA 150 GRASA EN EL MERCADO ESTADOUNIDENSE DE RELLENOS INYECTABLES ESTÉTICOS, POR APLICACIÓN, 2018-2036 (MILES DE USD)

TABLA 151 MERCADO ESTADOUNIDENSE DE COLÁGENO EN RELLENOS INYECTABLES ESTÉTICOS, POR APLICACIÓN, 2018-2036 (MILES DE USD)

TABLA 152 POLINUCLEÓTIDOS / POLIDESOXIRRIBONUCLEÓTIDOS (PN/PDRN) DE EE. UU. EN EL MERCADO DE RELLENOS INYECTABLES ESTÉTICOS, POR APLICACIÓN, 2018-2036 (MILES DE USD)

TABLA 153 OTROS ESTADOS UNIDOS EN EL MERCADO DE RELLENOS INYECTABLES ESTÉTICOS, POR APLICACIÓN, 2018-2036 (MILES DE USD)

TABLA 154 RELLENOS INYECTABLES ESTÉTICOS SINTÉTICOS DE EE. UU. EN EL MERCADO DE RELLENOS INYECTABLES ESTÉTICOS, POR TIPO, 2018-2036 (MILES DE USD)

TABLA 155 HIDROXILAPATITA DE CALCIO (CAHA) EN EL MERCADO DE RELLENOS INYECTABLES ESTÉTICOS DE EE. UU., POR APLICACIÓN, 2018-2036 (MILES DE USD)

TABLA 156 ÁCIDO POLI-L-LÁCTICO (PLLA) EN EL MERCADO ESTADOUNIDENSE DE RELLENOS INYECTABLES ESTÉTICOS, POR APLICACIÓN, 2018-2036 (MILES DE USD)

TABLA 157 MICROESFERAS DE POLIMETILMETACRILATO (PMMA) EN EL MERCADO DE RELLENOS INYECTABLES ESTÉTICOS DE EE. UU., POR APLICACIÓN, 2018-2036 (MILES DE USD)

TABLA 158 MERCADO ESTADOUNIDENSE DE RELLENOS INYECTABLES ESTÉTICOS, POR TIPO, 2018-2036 (MILES DE USD)

TABLA 159 MERCADO ESTADOUNIDENSE DE RELLENOS INYECTABLES ESTÉTICOS, POR TIPO, 2018-2036 (VOLUMEN EN MILES DE UNIDADES)

TABLA 160 MERCADO DE RELLENOS INYECTABLES ESTÉTICOS DE EE. UU., POR TIPO, 2018-2036 (PRECIO DE VENTA MEDIANO EN USD/UNIDADES)

TABLA 161 RELLENOS INYECTABLES ESTÉTICOS BIODEGRADABLES DE EE. UU. EN EL MERCADO DE RELLENOS INYECTABLES ESTÉTICOS, POR TIPO, 2018-2036 (MILES DE USD)

TABLA 162 RELLENOS INYECTABLES ESTÉTICOS BIODEGRADABLES DE EE. UU. EN EL MERCADO DE RELLENOS INYECTABLES ESTÉTICOS, POR TIPO, 2018-2036 (PRECIO DE VENTA APROXIMADO EN USD/UNIDADES)

TABLA 163 MERCADO ESTADOUNIDENSE DE RELLENOS INYECTABLES ESTÉTICOS, POR APLICACIÓN, 2018-2036 (MILES DE USD)

TABLA 164 CORRECCIÓN DE LÍNEAS FACIALES EN EL MERCADO DE RELLENOS INYECTABLES ESTÉTICOS DE EE. UU., POR TIPO, 2018-2036 (MILES DE USD)

TABLA 165 CORRECCIÓN DE LÍNEAS FACIALES EN EL MERCADO DE RELLENOS INYECTABLES ESTÉTICOS DE EE. UU., POR UBICACIÓN, 2018-2036 (MILES DE USD)

TABLA 166 CORRECCIÓN DE LÍNEAS FACIALES EN EL MERCADO DE RELLENOS INYECTABLES ESTÉTICOS DE EE. UU., POR MARCA, 2018-2036 (MILES DE USD)

TABLA 167 MERCADO ESTADOUNIDENSE DE RELLENOS INYECTABLES ESTÉTICOS PARA EL AUMENTO DE LABIOS, POR TIPO, 2018-2036 (MILES DE USD)

TABLA 168 JUVÉDERM EN EL MERCADO DE RELLENOS INYECTABLES ESTÉTICOS DE EE. UU., POR TIPO, 2018-2036 (MILES DE USD)

TABLA 169 RESTYLANE EN EL MERCADO DE RELLENOS INYECTABLES ESTÉTICOS DE EE. UU., POR TIPO, 2018-2036 (MILES DE USD)

TABLA 170 RHA EN EL MERCADO DE RELLENOS INYECTABLES ESTÉTICOS DE EE. UU., POR TIPO, 2018-2036 (MILES DE USD)

TABLA 171 MERCADO DE RELLENOS INYECTABLES ESTÉTICOS PARA EL ESTILO DE VERTICAL FACIAL EN EE. UU., POR TIPO, 2018-2036 (MILES DE USD)

TABLA 172 MERCADO DE RELLENOS INYECTABLES ESTÉTICOS PARA EL ESTILIZAMIENTO FACIAL EN EE. UU., POR MARCA, 2018-2036 (MILES DE USD)

TABLA 173 RINOPLASTIA EN EE. UU.: MERCADO DE RELLENOS INYECTABLES ESTÉTICOS, POR TIPO, 2018-2036 (MILES DE USD)

TABLA 174 JUVÉDERM EN EL MERCADO DE RELLENOS INYECTABLES ESTÉTICOS DE EE. UU., POR TIPO, 2018-2036 (MILES DE USD)

TABLA 175 RESTYLANE EN EL MERCADO DE RELLENOS INYECTABLES ESTÉTICOS DE EE. UU., POR TIPO, 2018-2036 (MILES DE USD)

TABLA 176 RHA EN EL MERCADO DE RELLENOS INYECTABLES ESTÉTICOS DE EE. UU., POR TIPO, 2018-2036 (MILES DE USD)

TABLA 177 TRATAMIENTO DE CICATRICES EN EL MERCADO DE RELLENOS INYECTABLES ESTÉTICOS DE EE. UU., POR TIPO, 2018-2036 (MILES DE USD)

TABLA 178 TRATAMIENTO DE CICATRICES EN EL MERCADO DE RELLENOS INYECTABLES ESTÉTICOS DE EE. UU., POR MARCA, 2018-2036 (MILES DE USD)

TABLA 179 MERCADO DE RELLENOS INYECTABLES ESTÉTICOS PARA LA FLACIDEZ DE LA PIEL EN EE. UU., POR TIPO, 2018-2036 (MILES DE USD)

TABLA 180 DEPRESIÓN DE MEJILLAS EN EL MERCADO DE RELLENOS INYECTABLES ESTÉTICOS DE EE. UU., POR TIPO, 2018-2036 (MILES DE USD)

TABLA 181 CIRUGÍA RECONSTRUCTIVA EN EE. UU. EN EL MERCADO DE RELLENOS INYECTABLES ESTÉTICOS, POR TIPO, 2018-2036 (MILES DE USD)

TABLA 182 RESTAURACIÓN ESTÉTICA EN EE. UU. EN EL MERCADO DE RELLENOS INYECTABLES ESTÉTICOS, POR TIPO, 2018-2036 (MILES DE USD)

TABLA 183 JUVÉDERM EN EL MERCADO DE RELLENOS INYECTABLES ESTÉTICOS DE EE. UU., POR TIPO, 2018-2036 (MILES DE USD)

TABLA 184 RESTYLANE EN EL MERCADO DE RELLENOS INYECTABLES ESTÉTICOS DE EE. UU., POR TIPO, 2018-2036 (MILES DE USD)

TABLA 185 RHA EN EL MERCADO DE RELLENOS INYECTABLES ESTÉTICOS DE EE. UU., POR TIPO, 2018-2036 (MILES DE USD)

TABLA 186 MERCADO DE RELLENOS INYECTABLES ESTÉTICOS EN ODONTOLOGÍA DE EE. UU., POR TIPO, 2018-2036 (MILES DE USD)

TABLA 187 AUMENTO DE MENTÓN EN EE. UU. CON RELLENOS INYECTABLES ESTÉTICOS, POR TIPO, 2018-2036 (MILES DE USD)

TABLA 188 TRATAMIENTO DE LIPOATROFIA EN EL MERCADO DE RELLENOS INYECTABLES ESTÉTICOS DE EE. UU., POR TIPO, 2018-2036 (MILES DE USD)

TABLA 189 MERCADO ESTADOUNIDENSE DE RELLENOS INYECTABLES ESTÉTICOS PARA EL ALISAMIENTO DE LA PIEL, POR TIPO, 2018-2036 (MILES DE USD)

TABLA 190 MERCADO DE REJUVENECIMIENTO DE LÓBULOS DE LAS OREJAS EN EE. UU. CON RELLENOS INYECTABLES ESTÉTICOS, POR TIPO, 2018-2036 (MILES DE USD)

TABLA 191 MERCADO ESTADOUNIDENSE DE RELLENOS INYECTABLES ESTÉTICOS, POR TIPO DE FÁRMACO, 2018-2036 (MILES DE USD)

TABLA 192 MARCAS ESTADOUNIDENSES EN EL MERCADO DE RELLENOS INYECTABLES ESTÉTICOS, POR TIPO, 2018-2036 (MILES DE USD)

TABLA 193 MERCADO ESTADOUNIDENSE DE RELLENOS INYECTABLES ESTÉTICOS, POR USUARIO FINAL, 2018-2036 (MILES DE USD)

TABLA 194 MERCADO ESTADOUNIDENSE DE RELLENOS INYECTABLES ESTÉTICOS, POR CANAL DE DISTRIBUCIÓN, 2018-2036 (MILES DE USD)

TABLA 195 MERCADO CANADIENSE DE RELLENOS INYECTABLES ESTÉTICOS, POR TIPO DE PRODUCTO, 2018-2036 (MILES DE USD)

TABLA 196 MERCADO CANADIENSE DE RELLENOS INYECTABLES ESTÉTICOS, POR TIPO DE PRODUCTO, 2018-2036 (VOLUMEN EN MILES DE UNIDADES)

TABLA 197 MERCADO DE RELLENOS INYECTABLES ESTÉTICOS DE CANADÁ, POR TIPO DE PRODUCTO, 2018-2036 (PRECIO DE VENTA MEDIO EN USD/UNIDADES)

TABLA 198 RELLENOS INYECTABLES ESTÉTICOS NATURALES DE CANADÁ EN EL MERCADO DE RELLENOS INYECTABLES ESTÉTICOS, POR TIPO, 2018-2036 (MILES DE USD)