North America Aluminum Casting Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

18.13 Billion

USD

32.83 Billion

2024

2032

USD

18.13 Billion

USD

32.83 Billion

2024

2032

| 2025 –2032 | |

| USD 18.13 Billion | |

| USD 32.83 Billion | |

| % | |

|

Segmentación del mercado de fundición de aluminio en Norteamérica por proceso (fundición en molde desechable y fundición en molde no desechable), fuente (primaria [aluminio nuevo] y secundaria [aluminio reciclado]), aplicación (colectores de admisión, carcasas de cárter de aceite, piezas estructurales, piezas de chasis, culatas, bloques de motor, transmisiones, ruedas y frenos, transferencia de calor y otros), usuario final (automotriz, construcción, industrial, electrodomésticos, aeroespacial, electrónica y eléctrica, herramientas de ingeniería y otros): tendencias del sector y previsiones hasta 2032.

Tamaño del mercado de fundición de aluminio en América del Norte

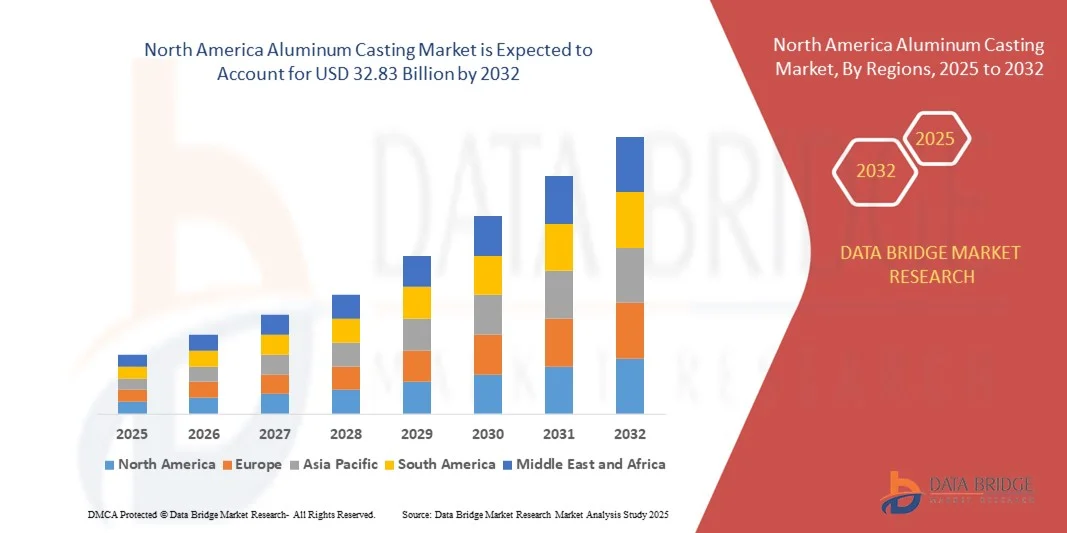

- El tamaño del mercado de fundición de aluminio de América del Norte se valoró en 18.130 millones de dólares en 2024 y se espera que alcance los 32.830 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 7,70% durante el período de pronóstico.

- El crecimiento del mercado se debe principalmente al aumento de la demanda por parte de los sectores automotriz y aeroespacial, donde los componentes de aluminio ligeros y duraderos son fundamentales para la eficiencia del combustible y el rendimiento.

- Además, los avances en las tecnologías de fundición, como la fundición a presión y la fundición a la cera perdida, están mejorando la eficiencia de la producción y la precisión de los componentes, lo que impulsa aún más la expansión del mercado. El creciente énfasis en los procesos de fabricación sostenibles y energéticamente eficientes también está contribuyendo a la mayor adopción de piezas fundidas de aluminio en diversos sectores.

Análisis del mercado de fundición de aluminio en Norteamérica

- Las piezas fundidas de aluminio, utilizadas para fabricar componentes ligeros, duraderos y resistentes a la corrosión, son cada vez más importantes en aplicaciones automotrices, aeroespaciales e industriales debido a su relación resistencia-peso, conductividad térmica y flexibilidad de diseño.

- La creciente demanda de piezas fundidas de aluminio se debe principalmente al mayor interés por la eficiencia del combustible en los vehículos, el auge de los vehículos eléctricos (VE) y la creciente adopción de materiales ligeros en la industria aeroespacial y la maquinaria industrial.

- Estados Unidos dominó el mercado norteamericano de fundición de aluminio con la mayor cuota de ingresos, un 34,4%, en 2024. Este dominio se caracteriza por industrias automotrices y aeroespaciales bien establecidas, una infraestructura de fabricación avanzada y una fuerte presencia de empresas de fundición clave. Estados Unidos experimentó un crecimiento sustancial en la producción de fundiciones de alta precisión para componentes de vehículos eléctricos y maquinaria industrial, impulsado por las innovaciones en las tecnologías de fundición a presión y fabricación aditiva.

- Se prevé que Canadá sea la región de mayor crecimiento en el mercado de fundición de aluminio de América del Norte durante el período de pronóstico debido a la creciente industrialización, el aumento de la producción automotriz y el incremento de las inversiones en la fabricación aeroespacial.

- El segmento de moldeo por inyección de consumibles dominó el mercado con la mayor cuota de ingresos, un 52,4%, en 2024, debido a su capacidad para producir geometrías complejas e intrincadas necesarias para componentes de automoción y aeroespaciales.

Alcance del informe y segmentación del mercado de fundición de aluminio en Norteamérica

|

Atributos |

Información clave del mercado de fundición de aluminio |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

|

|

Principales actores del mercado |

• Constellium (EE. UU.) |

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de los datos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de la tendencia de los precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de fundición de aluminio en América del Norte

Rendimiento mejorado gracias a tecnologías de fundición avanzadas

- Una tendencia significativa y en auge en el mercado norteamericano de fundición de aluminio es la adopción de tecnologías de fundición avanzadas, incluyendo la fundición a presión, la fundición a baja presión y la fundición a la cera perdida, que están mejorando la precisión, la eficiencia y el rendimiento de los componentes en aplicaciones automotrices, aeroespaciales e industriales.

- Por ejemplo, la fundición a presión permite la producción de piezas complejas de aluminio con tolerancias ajustadas para carcasas de baterías de vehículos eléctricos y componentes estructurales ligeros. De forma similar, la fundición a la cera perdida permite la creación de componentes aeroespaciales intrincados con una excelente precisión dimensional y un acabado superficial impecable.

- Los avances en las tecnologías de fundición también permiten mejorar las propiedades de los materiales, como una mayor relación resistencia-peso, resistencia a la corrosión y conductividad térmica. Por ejemplo, algunos fabricantes de automóviles utilizan bloques de motor de aluminio fundido con precisión que optimizan tanto la durabilidad como la eficiencia del combustible.

- La integración de herramientas de diseño y simulación digital con los procesos de fundición facilita el modelado predictivo y la minimización de defectos, lo que permite a los fabricantes producir componentes de alta calidad al tiempo que reducen los residuos y el tiempo de producción.

- Esta tendencia hacia fundiciones de aluminio más precisas, ligeras y duraderas está transformando radicalmente los estándares de fabricación en las industrias automotriz y aeroespacial. En consecuencia, empresas como Alcoa, Kaiser Aluminum y Novelis están invirtiendo en simulaciones de fundición basadas en inteligencia artificial y automatización para mejorar la calidad, reducir costos y satisfacer la creciente demanda de materiales ligeros.

- La demanda de piezas fundidas de aluminio con características de rendimiento avanzadas está creciendo rápidamente tanto en el sector industrial como en el comercial, a medida que los fabricantes dan mayor prioridad a la eficiencia, la sostenibilidad y las soluciones de materiales de alto rendimiento.

Dinámica del mercado de fundición de aluminio en América del Norte

Conductor

Creciente demanda impulsada por aplicaciones automotrices y aeroespaciales

- La creciente atención que se presta a la eficiencia del combustible, los materiales ligeros y los componentes de alto rendimiento en las industrias automotriz y aeroespacial es un factor importante que impulsa la mayor demanda de piezas fundidas de aluminio.

- Por ejemplo, en 2024, varios fabricantes de automóviles líderes, como Tesla y Ford, ampliaron el uso de piezas de aluminio fundido de precisión en las carcasas de las baterías y los componentes del chasis de los vehículos eléctricos, lo que refleja la creciente necesidad de materiales ligeros y duraderos. Se prevé que estas iniciativas de fabricantes clave impulsen el crecimiento del mercado de fundición de aluminio en Norteamérica durante el período de pronóstico.

- A medida que los fabricantes dan prioridad a la reducción del peso de los vehículos y a la mejora de la eficiencia energética, las piezas fundidas de aluminio ofrecen propiedades avanzadas como una alta relación resistencia-peso, resistencia a la corrosión y conductividad térmica, lo que proporciona una alternativa atractiva a los componentes de acero tradicionales.

- Además, la creciente adopción de componentes de aluminio en estructuras aeroespaciales y maquinaria industrial está convirtiendo las piezas fundidas de aluminio en una parte integral de la fabricación moderna, ofreciendo un mejor rendimiento y menores costes de mantenimiento.

- La demanda de piezas complejas de ingeniería de precisión, junto con las innovaciones en fundición a presión, fundición a la cera perdida y fabricación aditiva, está impulsando el crecimiento del mercado tanto en el sector automotriz como en el aeroespacial. El creciente énfasis en la sostenibilidad y las presiones regulatorias para la fabricación de vehículos de bajo consumo de combustible refuerzan aún más esta tendencia.

Restricción/Desafío

Altos costes de producción y complejidad técnica

- Los elevados costes de producción asociados a las técnicas avanzadas de fundición de aluminio, como la fundición a presión y la fundición a la cera perdida, suponen un importante obstáculo para su adopción generalizada en el mercado. Las piezas fundidas de alta calidad requieren equipos sofisticados, mano de obra especializada y un control preciso del proceso, lo que incrementa los gastos totales de producción.

- Por ejemplo, la implementación de la fundición a presión baja para carcasas de baterías de vehículos eléctricos o componentes aeroespaciales implica una inversión de capital sustancial en maquinaria y herramientas, lo que puede ser una barrera para los fabricantes más pequeños.

- Abordar estos desafíos de costos y complejidad mediante la optimización de procesos, la automatización y el reciclaje de materiales es fundamental para mejorar la competitividad. Empresas como Alcoa, Kaiser Aluminum y Novelis están invirtiendo en simulaciones avanzadas de fundición, control de calidad basado en IA y prácticas de producción ajustada para reducir defectos y costos de producción.

- Además, los desafíos técnicos como la porosidad, la contracción y las inconsistencias dimensionales requieren una I+D continua y mano de obra especializada para superarlos, lo que puede limitar la eficiencia y la escalabilidad de la producción.

- Superar estos desafíos mediante la innovación tecnológica, la estandarización de procesos y soluciones rentables será vital para el crecimiento sostenido del mercado de fundición de aluminio de América del Norte.

Alcance del mercado de fundición de aluminio en América del Norte

El mercado de fundición de aluminio de América del Norte está segmentado según el proceso, la fuente, la aplicación y el usuario final.

- Por proceso

Según el proceso, el mercado norteamericano de fundición de aluminio se divide en fundición en molde desechable y fundición en molde no desechable. El segmento de fundición en molde desechable dominó el mercado con la mayor cuota de ingresos, un 52,4 % en 2024, gracias a su capacidad para producir geometrías complejas e intrincadas, necesarias para componentes de la industria automotriz y aeroespacial. Técnicas como la fundición en arena y la fundición a la cera perdida permiten a los fabricantes producir piezas de alta precisión, ligeras y resistentes a la corrosión, con menores costos de utillaje.

Se prevé que el segmento de fundición con moldes no consumibles experimente la mayor tasa de crecimiento anual compuesto (TCAC) del 19,8 % entre 2025 y 2032, impulsada por la creciente adopción de la fundición a presión para la producción en serie de componentes estructurales y de chasis. Los métodos de moldeo con moldes no consumibles ofrecen ciclos de producción más cortos, alta repetibilidad y una precisión dimensional superior, lo que los hace ideales para aplicaciones a escala industrial. La creciente demanda de componentes ligeros y de bajo consumo de combustible en los sectores automotriz e industrial está impulsando la adopción de ambos procesos de fundición.

- Por fuente

Según su origen, el mercado norteamericano de fundición de aluminio se divide en aluminio primario (aluminio virgen) y secundario (aluminio reciclado). El segmento de aluminio primario dominó el mercado con una cuota de ingresos del 58,3 % en 2024, gracias a su calidad constante, alta pureza e idoneidad para componentes críticos de la industria automotriz, aeroespacial e industrial. El aluminio primario garantiza mejores propiedades mecánicas, resistencia a la corrosión e integridad estructural, lo que lo hace ideal para bloques de motor, piezas de transmisión y aplicaciones aeroespaciales.

Se prevé que el segmento del aluminio secundario experimente la tasa de crecimiento anual compuesto (TCAC) más rápida, del 21,2 %, entre 2025 y 2032, impulsada por las crecientes iniciativas de sostenibilidad, la eficiencia en costos y las regulaciones ambientales que promueven el uso de materiales reciclados. El aluminio secundario ofrece ahorros de energía de hasta un 95 % en comparación con la producción de aluminio primario y se está adoptando cada vez más en chasis de automóviles, piezas estructurales y electrodomésticos. Se espera que el creciente énfasis en las prácticas de economía circular y la transición hacia una fabricación ecológica aceleren la adopción del aluminio secundario en Norteamérica.

- Mediante solicitud

Según su aplicación, el mercado norteamericano de fundición de aluminio se segmenta en colectores de admisión, carcasas de cárter de aceite, piezas estructurales, piezas de chasis, culatas, bloques de motor, transmisiones, ruedas y frenos, sistemas de transferencia de calor y otros. El segmento de piezas estructurales dominó el mercado con una cuota de ingresos del 47,1 % en 2024, impulsado por la fuerte demanda de las industrias automotriz y aeroespacial, que requieren estructuras ligeras pero duraderas. Las piezas fundidas estructurales ofrecen una mayor relación resistencia-peso y contribuyen a la eficiencia de combustible y a la optimización del rendimiento.

Se prevé que el segmento de colectores de admisión experimente la mayor tasa de crecimiento anual compuesto (TCAC) del 20,5 % entre 2025 y 2032, impulsada por la creciente adopción de aluminio ligero en componentes de motores para vehículos eléctricos y convencionales. Los métodos de fundición avanzados permiten un control preciso del flujo de aire y la disipación del calor, lo que mejora la eficiencia del motor. El aumento de la producción automotriz, la creciente adopción de vehículos eléctricos y la demanda de motores de alto rendimiento son factores clave que impulsan la adopción de aplicaciones de fundición de aluminio en diversos sistemas vehiculares.

- Por el usuario final

Según el usuario final, el mercado norteamericano de fundición de aluminio se segmenta en automoción, construcción, industria, electrodomésticos, aeroespacial, electrónica y electricidad, herramientas de ingeniería y otros. El segmento de automoción dominó el mercado con una cuota de ingresos del 55,6 % en 2024, impulsado por la creciente adopción de piezas de aluminio fundido en componentes de motor, chasis, ruedas y carcasas de baterías de vehículos eléctricos para cumplir con las estrictas normas de eficiencia de combustible y emisiones. Las piezas de aluminio fundido ofrecen soluciones ligeras, duraderas y resistentes a la corrosión, esenciales para la fabricación de vehículos modernos.

Se prevé que el sector aeroespacial experimente la mayor tasa de crecimiento anual compuesto (TCAC) del 22,1 % entre 2025 y 2032, impulsada por el aumento de la producción de aeronaves, la demanda de componentes de bajo consumo de combustible y la adopción de fundiciones de aluminio de alta precisión para piezas estructurales y de motores. La expansión de las actividades de defensa y aviación comercial, junto con los avances tecnológicos en materiales ligeros, están impulsando la demanda de fundiciones de aluminio de grado aeroespacial en Norteamérica.

Análisis regional del mercado de fundición de aluminio en Norteamérica

- Estados Unidos dominó el mercado norteamericano de fundición de aluminio con la mayor cuota de ingresos, un 34,4%, en 2024, impulsado por la fuerte demanda de los sectores automotriz, aeroespacial e industrial, así como por la creciente adopción de componentes de aluminio ligeros y de alto rendimiento.

- Los fabricantes y usuarios finales de la región valoran enormemente las piezas fundidas de aluminio por su excelente relación resistencia-peso, su resistencia a la corrosión y su versatilidad para producir geometrías complejas para componentes de motores, piezas estructurales y sistemas de chasis.

- Esta adopción generalizada se ve respaldada además por capacidades de fabricación avanzadas, cadenas de suministro bien establecidas y la presencia de actores clave de la industria que invierten en tecnologías de fundición innovadoras, consolidando las piezas de aluminio fundido como material preferido en aplicaciones de automoción, aeroespaciales, industriales y de la construcción en Norteamérica.

Perspectivas del mercado estadounidense de fundición de aluminio

En 2024, el mercado estadounidense de fundición de aluminio representó el 81 % de los ingresos en Norteamérica, impulsado por la fuerte demanda de los sectores automotriz, aeroespacial y de maquinaria industrial. El creciente interés en componentes ligeros y de alto rendimiento, especialmente para vehículos eléctricos, está acelerando su adopción. Se están implementando ampliamente tecnologías avanzadas de fundición, como la fundición a presión, la fundición en arena y la fundición a la cera perdida, para mejorar la precisión y la eficiencia. Además, las estrictas regulaciones sobre eficiencia de combustible y emisiones fomentan el uso de piezas de aluminio fundido en bloques de motor, componentes estructurales y componentes de chasis. La presencia de fabricantes clave y una sólida infraestructura industrial respaldan aún más el crecimiento del mercado, lo que convierte a Estados Unidos en el principal contribuyente en Norteamérica.

Perspectivas del mercado de fundición de aluminio en Canadá

Se prevé que el mercado canadiense de fundición de aluminio crezca de forma sostenida durante el período de pronóstico, impulsado por la creciente demanda en los sectores automotriz, de la construcción y de maquinaria industrial. Los componentes ligeros de aluminio se utilizan cada vez más en piezas estructurales, bloques de motor y carcasas de transmisión para mejorar la eficiencia energética y reducir las emisiones. El enfoque de Canadá en las prácticas de fabricación sostenibles, junto con las inversiones en fundiciones modernas y tecnologías de fundición de alta precisión, está fomentando este crecimiento. Además, las iniciativas gubernamentales que promueven la innovación industrial y la adopción de métodos de producción ecológicos impulsan aún más la expansión del mercado.

Perspectivas del mercado de fundición de aluminio en México

Se prevé que el mercado mexicano de fundición de aluminio experimente un crecimiento anual compuesto (CAGR) notable durante el período de pronóstico, impulsado por su creciente base manufacturera automotriz e industrial. La proximidad al mercado estadounidense y la integración a las cadenas de suministro norteamericanas impulsan la demanda de componentes de motor, piezas de chasis y piezas estructurales fundidas. Los costos laborales competitivos y el aumento de las inversiones en tecnologías avanzadas de fundición a presión y fundición en arena permiten a los fabricantes producir piezas de aluminio fundidas de alta calidad y rentables. Además, el incremento de las exportaciones de componentes automotrices e industriales a Estados Unidos y otras regiones contribuye significativamente al crecimiento del mercado en México.

Cuota de mercado de fundición de aluminio en América del Norte

La industria de la fundición de aluminio está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

• Constellium (EE. UU.)

• Corporación Alcoa (EE. UU.)

• Kaiser Aluminum (EE. UU.)

• Novelis (Canadá)

• Hill & Smith Holdings (EE. UU.)

• Shiloh Industries (EE. UU.)

• Ingeniería Internacional de Aluminio de China (China)

• Magnus Metalworks (EE. UU.)

• Gränges (EE. UU.)

• Aleris (China)

• Magna International (EE. UU.)

• Teksid Aluminum (EE. UU.)

• Grupo Sapa (EE. UU.)

• Wheels India Limited (EE. UU.)

• Corporación Arconic (EE. UU.)

• Castwell Manufacturing (EE. UU.)

• Fundición universal de aluminio (EE. UU.)

• Fabricación de garbanzos (EE. UU.)

• Fundición de aluminio de Milwaukee (EE. UU.)

• Compañía de Fundición de Aluminio de Shandong, Ltd. (China)

¿Cuáles son los últimos avances en el mercado de fundición de aluminio en Norteamérica?

- En abril de 2023, Alcoa Corporation, líder mundial en la producción de aluminio, inauguró una moderna planta de fundición de aluminio en Kentucky, EE. UU., destinada a la producción de componentes de fundición a presión de alta precisión para los sectores automotriz y aeroespacial. Esta planta subraya el compromiso de la compañía con la innovación y las técnicas de fabricación avanzadas, permitiendo la producción de componentes ligeros y duraderos, a la vez que mejora la eficiencia energética y la sostenibilidad en las cadenas de suministro norteamericanas.

- En marzo de 2023, Nemak, SAB de CV, fabricante líder de piezas de aluminio fundido para la industria automotriz con sede en México, inauguró su nueva línea de fundición a presión para bloques de motor y componentes de chasis. Esta iniciativa responde a la creciente demanda de materiales ligeros en vehículos eléctricos y de bajo consumo, demostrando el compromiso de Nemak con la innovación automotriz mediante tecnologías avanzadas de fundición de aluminio.

- En marzo de 2023, Kaiser Aluminum Corporation amplió con éxito sus operaciones de fundición de aluminio en California, EE. UU., para satisfacer la creciente demanda industrial de piezas estructurales y componentes de transferencia de calor. Esta expansión pone de manifiesto el compromiso de la empresa con el suministro de soluciones de fundición de alta calidad y precisión para diversos sectores, como el automotriz, el aeroespacial y el de maquinaria pesada.

- En febrero de 2023, Constellium SE, proveedor europeo de soluciones de aluminio con operaciones en Norteamérica, se asoció con un importante fabricante de equipos originales (OEM) estadounidense del sector automotriz para suministrar piezas fundidas de aluminio ligeras y de alta resistencia para chasis y carrocerías de vehículos eléctricos. Esta colaboración subraya el compromiso de Constellium con la sostenibilidad y el avance tecnológico en los procesos de fundición de aluminio, impulsando así la transición hacia soluciones de transporte más ecológicas.

- En enero de 2023, Shiloh Industries, Inc., fabricante norteamericano de componentes de aluminio fundido a presión, presentó su nueva línea de carcasas de transmisión y bloques de motor ligeros en el Salón Internacional del Automóvil de Norteamérica. Esta iniciativa demuestra el compromiso de Shiloh con el desarrollo de piezas de aluminio fundido avanzadas y de ingeniería de precisión que mejoran la eficiencia y el rendimiento de los vehículos, a la vez que cumplen con las estrictas normativas medioambientales y de seguridad.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.