North America And Europe Celiac Disease Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

103.57 Million

USD

218.81 Million

2024

2032

USD

103.57 Million

USD

218.81 Million

2024

2032

| 2025 –2032 | |

| USD 103.57 Million | |

| USD 218.81 Million | |

| % | |

|

Segmentación del mercado de la enfermedad celíaca en Norteamérica y Europa por tipo de tratamiento (corticosteroides, inmunosupresores y otros), tipo de enfermedad (enfermedad celíaca clásica, enfermedad celíaca no clásica, enfermedad celíaca refractaria, enfermedad celíaca potencial y dermatitis herpetiforme), tipo de fármaco (genéricos y de marca), tipo de prescripción (con receta y sin receta), forma farmacéutica (comprimidos, cápsulas, inyección y otros), vía de administración (oral, intravenosa y tópica), tipo de población (niños, adultos y geriátricos), usuario final (hospitales, clínicas, centros de diagnóstico, centros de atención domiciliaria y otros), canal de distribución (farmacia hospitalaria, farmacia minorista, farmacia en línea y otros): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de la enfermedad celíaca en América del Norte y Europa

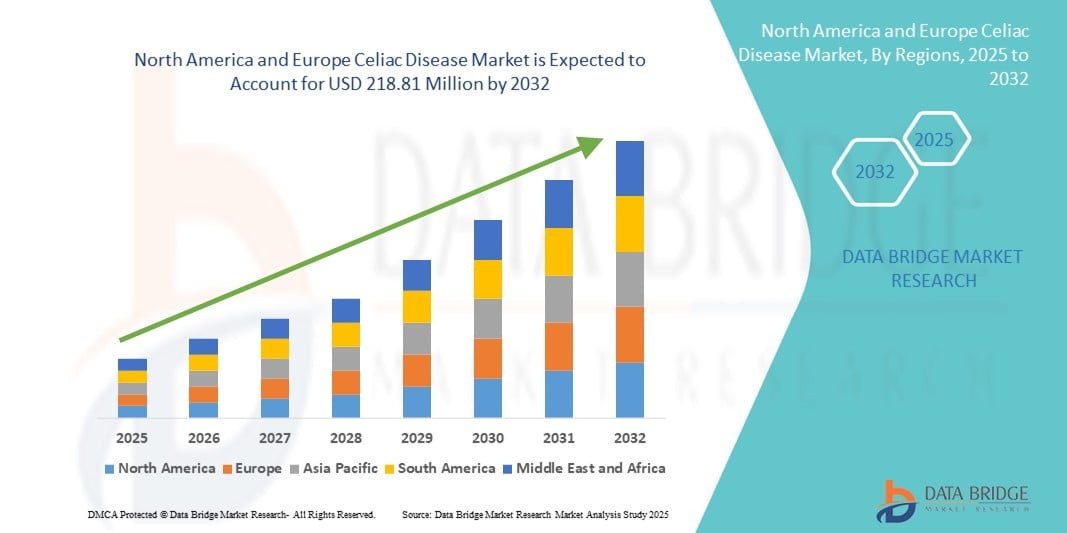

- El tamaño del mercado de la enfermedad celíaca en América del Norte y Europa se valoró en USD 103,57 millones en 2024 y se espera que alcance los USD 218,81 millones para 2032 , con una CAGR del 9,80 % durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente adopción y el progreso tecnológico en técnicas de diagnóstico, formulaciones de productos sin gluten y herramientas de salud digital para el manejo de enfermedades crónicas, lo que conduce a un mejor diagnóstico y seguimiento de la enfermedad celíaca tanto en entornos clínicos como de atención domiciliaria.

- Además, la creciente demanda de opciones alimentarias sin gluten, fáciles de usar y nutricionalmente equilibradas está consolidando estas soluciones dietéticas como la principal intervención para el manejo de la enfermedad celíaca. Estos factores convergentes están acelerando la adopción de soluciones para la enfermedad celíaca en Norteamérica y Europa, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de la enfermedad celíaca en América del Norte y Europa

- La enfermedad celíaca, un trastorno autoinmune desencadenado por la ingestión de gluten, está experimentando un aumento en las tasas de diagnóstico y la concienciación pública en América del Norte y Europa, impulsada por los avances en las tecnologías de diagnóstico y la creciente conciencia de los consumidores con respecto a la intolerancia al gluten.

- La demanda de diagnósticos de la enfermedad celíaca y de soluciones terapéuticas sin gluten está aumentando, principalmente debido a la expansión de las líneas de productos alimenticios sin gluten, el mejor acceso a atención médica especializada y los marcos regulatorios de apoyo en estas regiones.

- Norteamérica dominó el mercado de la enfermedad celíaca en Norteamérica y Europa, con la mayor participación en los ingresos, un 42,6 % en 2024. Esto se atribuye a una mayor concienciación, una sólida infraestructura sanitaria y un número cada vez mayor de personas que adoptan dietas sin gluten, ya sea por necesidad médica o por preferencia de estilo de vida. Estados Unidos ha experimentado un crecimiento significativo, impulsado por programas generalizados de detección, una sólida defensa de la enfermedad por parte de las asociaciones de celíacos y la innovación en el desarrollo de productos sin gluten.

- Se proyecta que Europa será la región de mayor crecimiento en el mercado de la enfermedad celíaca en Norteamérica y Europa durante el período de pronóstico, gracias a la mejora de los protocolos de diagnóstico, el aumento de la prevalencia de trastornos autoinmunes y la mayor disponibilidad de alimentos y productos farmacéuticos sin gluten. Países como el Reino Unido, Alemania e Italia están a la vanguardia gracias a sus políticas sanitarias proactivas y campañas de concienciación que promueven las pruebas tempranas y el cumplimiento de la dieta.

- Los medicamentos recetados dominaron el mercado de la enfermedad celíaca en América del Norte y Europa con una participación de mercado del 63,4 % en 2024, lo que refleja un tratamiento supervisado por un médico para casos moderados a graves.

Alcance del informe y segmentación del mercado de la enfermedad celíaca en América del Norte y Europa

|

Atributos |

Perspectivas clave del mercado de la enfermedad celíaca en América del Norte y Europa |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de la enfermedad celíaca en América del Norte y Europa

Evolución de las tendencias diagnósticas y dietéticas en el tratamiento de la enfermedad celíaca

- Una tendencia significativa y en auge en el mercado de la enfermedad celíaca en Norteamérica y Europa es la adopción generalizada de tecnologías de diagnóstico avanzadas y la creciente demanda de soluciones terapéuticas sin gluten. Esta evolución está mejorando los resultados de los pacientes mediante la detección temprana y mejores estrategias de manejo de la enfermedad.

- Por ejemplo, los nuevos kits de diagnóstico y las plataformas de pruebas en el punto de atención están ganando prominencia en EE. UU., Alemania y el Reino Unido, lo que permite una identificación más precisa y rápida de la enfermedad celíaca. Las innovaciones en pruebas serológicas de sangre y el cribado genético no invasivo han mejorado sustancialmente las tasas de detección.

- La integración de tecnología en las herramientas de diagnóstico permite el seguimiento del historial del paciente, el mapeo digital de síntomas y el reconocimiento de patrones asistido por IA , lo que ayuda a los profesionales sanitarios a ofrecer orientación dietética y terapéutica personalizada. Además, las aplicaciones móviles de salud ayudan a los pacientes a mantener una dieta sin gluten mediante el escaneo de códigos de barras y alertas en tiempo real sobre ingredientes que contienen gluten.

- Los mercados norteamericano y europeo están experimentando una sólida colaboración entre instituciones sanitarias y fabricantes de alimentos para certificar y ampliar la gama de productos sin gluten. Esto no solo mejora la adherencia a los tratamientos, sino que también mejora la calidad de vida de las personas con enfermedad celíaca.

- Además, empresas líderes del sector están desarrollando plataformas en la nube y soluciones de salud conectada que permiten la monitorización remota de pacientes, el asesoramiento dietético digital y el acceso a grupos de apoyo. Estas plataformas tienen un impacto especial en zonas rurales o desatendidas donde la atención especializada es limitada.

- La demanda de soluciones centradas en el usuario, integradas y proactivas está transformando el mercado de la enfermedad celíaca en América del Norte y Europa, fomentando la innovación en diagnósticos, herramientas dietéticas y sistemas de gestión a largo plazo.

Dinámica del mercado de la enfermedad celíaca en América del Norte y Europa

Conductor

Necesidad creciente debido a la creciente concienciación y al aumento de la incidencia de enfermedades.

- La creciente prevalencia de la enfermedad celíaca en América del Norte y Europa, junto con una mayor concienciación y esfuerzos de detección, está impulsando significativamente la demanda de soluciones de diagnóstico y tratamiento más eficaces.

- Por ejemplo, en abril de 2024, ImmunogenX, una compañía biofarmacéutica en fase clínica, informó un progreso continuo en los ensayos de fase 2 de la latiglutenasa, una terapia oral destinada a ayudar a los pacientes celíacos a controlar la exposición al gluten, lo que destaca una tendencia de innovación más allá de las dietas tradicionales sin gluten.

- A medida que los pacientes se vuelven más conscientes de los posibles desencadenantes y las complicaciones a largo plazo de la enfermedad celíaca no tratada (por ejemplo, osteoporosis, infertilidad y cáncer), buscan mejores opciones de diagnóstico y tratamiento de los proveedores de atención médica.

- Además, la creciente popularidad de las dietas sin gluten, incluso entre individuos no diagnosticados, está haciendo que el público sea más consciente de la sensibilidad al gluten y las reacciones autoinmunes, lo que posiciona al mercado para un crecimiento sostenido.

- La disponibilidad de kits de detección de gluten de venta libre, pruebas genéticas mejoradas y formulaciones farmacéuticas sin gluten más accesibles están contribuyendo aún más a la expansión de la industria de la enfermedad celíaca en América del Norte y Europa.

Restricción/Desafío

Falta de terapias curativas y alto costo del manejo a largo plazo

- Una limitación importante para el crecimiento del mercado de la enfermedad celíaca es la ausencia de una cura definitiva, siendo el estándar actual de atención la adhesión de por vida a una dieta estricta sin gluten, que a menudo es difícil de manejar y costosa.

- El etiquetado inconsistente, la contaminación cruzada y la falta de opciones sin gluten en algunas regiones o instituciones dificultan que los pacientes cumplan plenamente, lo que genera síntomas persistentes y comorbilidades asociadas.

- Además, los productos y medicamentos sin gluten pueden ser entre un 30 % y un 242 % más caros que sus contrapartes que sí contienen gluten, lo que representa una carga económica significativa, especialmente para las poblaciones de bajos ingresos o marginadas.

- Las políticas de reembolso de alimentos médicos sin gluten y medicamentos específicos para celíacos varían significativamente entre países y aseguradoras, lo que dificulta el acceso de los pacientes a una atención adecuada a largo plazo.

- Para superar estos desafíos será necesaria una cobertura de seguros más amplia, apoyo regulatorio para las innovaciones terapéuticas y una mayor inversión en el desarrollo de fármacos modificadores de la enfermedad para garantizar la asequibilidad y el cumplimiento de los regímenes de tratamiento.

Alcance del mercado de la enfermedad celíaca en América del Norte y Europa

El mercado está segmentado según el tipo de tratamiento, tipo de enfermedad, tipo de medicamento, tipo de prescripción, forma de dosificación, vía de administración, tipo de población, usuario final y canal de distribución.

- Por tipo de tratamiento

Según el tipo de tratamiento, el mercado de la enfermedad celíaca se segmenta en corticosteroides, inmunosupresores y otros. Los corticosteroides dominaron el mercado con una participación del 45,8 % en los ingresos en 2024, impulsados por su uso generalizado para controlar la inflamación durante brotes agudos y casos refractarios.

Se espera que los inmunosupresores experimenten la CAGR más rápida del 9,1 % entre 2025 y 2032, especialmente para pacientes que no responden a las terapias convencionales.

- Por tipo de enfermedad

Según el tipo de enfermedad, el mercado de la enfermedad celíaca se segmenta en enfermedad celíaca clásica, enfermedad celíaca no clásica, enfermedad celíaca refractaria, enfermedad celíaca potencial y dermatitis herpetiforme. La enfermedad celíaca clásica representó el 38,6 % de los ingresos en 2024, gracias a sus criterios de diagnóstico bien establecidos y su alta prevalencia.

Se proyecta que la enfermedad celíaca refractaria crecerá a una CAGR del 10,4% debido a la creciente identificación de casos que no responden a las dietas sin gluten.

- Por tipo de fármaco

Según el tipo de medicamento, el mercado de la enfermedad celíaca se segmenta en genéricos y de marca. Los genéricos lideraron el segmento con una cuota de mercado del 56,2 % en 2024, impulsados por su asequibilidad y amplia disponibilidad.

Se espera que el segmento de marca registre la CAGR más rápida del 8,7% durante el período de pronóstico, impulsado por el lanzamiento de nuevos medicamentos y terapias biológicas.

- Por tipo de prescripción

Según el tipo de receta, el mercado de la enfermedad celíaca se segmenta en productos con y sin receta. Los medicamentos con receta representaron la mayor cuota de mercado, con un 63,4 % en 2024, lo que refleja el tratamiento supervisado por un médico para casos moderados y graves.

Se anticipa que el segmento OTC crecerá a una CAGR del 9,8% durante el período de pronóstico, debido al interés de los consumidores en productos para aliviar los síntomas y suplementos de enzimas digestivas.

- Por forma de dosificación

Según la forma farmacéutica, el mercado de la enfermedad celíaca se segmenta en comprimidos, cápsulas, inyecciones y otros. Las formulaciones en comprimidos representaron la mayor participación en los ingresos, con un 41,5 % en 2024, gracias a su facilidad de uso y a la preferencia de los pacientes.

Se espera que las inyecciones crezcan a la CAGR más rápida del 10,1 % durante el período de pronóstico, respaldadas por la creciente adopción de productos biológicos intravenosos.

- Por vía de administración

Según la vía de administración, el mercado de la enfermedad celíaca se segmenta en oral, intravenosa y tópica. La administración oral dominó con una participación del 68,3 % en 2024, impulsada por su conveniencia y aceptación.

Se proyecta que la terapia intravenosa crecerá a una CAGR del 9,4% durante el período de pronóstico, debido a las terapias inmunológicas intravenosas emergentes para casos refractarios.

- Por tipo de población

Según el tipo de población, el mercado de la enfermedad celíaca se segmenta en niños, adultos y ancianos. Los adultos representaron la mayor proporción (54,6 %) en 2024, debido al aumento de diagnósticos y la sensibilidad al gluten entre las personas en edad laboral.

Se espera que el segmento infantil crezca más rápido con una CAGR del 10,2% durante el período de pronóstico, impulsado por programas de evaluación en las escuelas y la concientización de los padres.

- Por el usuario final

En función del usuario final, el mercado de la enfermedad celíaca se segmenta en hospitales, clínicas, centros de diagnóstico, centros de atención domiciliaria, entre otros. Los hospitales lideraron el mercado con una cuota de mercado del 36,9 % en 2024, gracias a su acceso a diagnósticos y tratamientos avanzados.

Se espera que los entornos de atención domiciliaria registren el crecimiento más rápido con una CAGR del 9,9 % durante el período de pronóstico, respaldados por el apoyo dietético personalizado y la expansión de la telemedicina.

- Por canal de distribución

Según el canal de distribución, el mercado de la enfermedad celíaca se segmenta en farmacias hospitalarias, farmacias minoristas, farmacias en línea, entre otras. Las farmacias minoristas dominaron el mercado con una participación del 48,7 % en 2024, gracias a la amplia disponibilidad de productos y medicamentos sin gluten.

Se espera que las farmacias en línea crezcan a la CAGR más alta del 11,3 % durante el período de pronóstico, debido al mayor comportamiento de compra digital y la variedad de productos sin gluten.

Análisis regional del mercado de la enfermedad celíaca en América del Norte y Europa

- Norteamérica dominó el mercado de la enfermedad celíaca en Norteamérica y Europa, con la mayor participación en los ingresos, un 42,6 % en 2024. Esta posición se atribuye a la alta prevalencia de la enfermedad celíaca, la creciente concienciación pública y la avanzada infraestructura sanitaria en toda la región. La creciente demanda de productos alimenticios sin gluten, respaldada por un sólido diagnóstico y desarrollo farmacéutico, está impulsando significativamente los ingresos del mercado.

- Los consumidores de Norteamérica son muy proactivos en el manejo de los trastornos autoinmunes y digestivos. La cobertura de los seguros médicos para el diagnóstico y las consultas sobre la enfermedad celíaca, junto con grupos activos de defensa de los pacientes, como la Fundación para la Enfermedad Celíaca (CDF), mejora aún más las tasas de diagnóstico y tratamiento.

- Las principales compañías farmacéuticas y empresas emergentes se están centrando en terapias no dietéticas, incluidas terapias enzimáticas, moduladores inmunitarios e intervenciones dirigidas al microbioma.

Perspectiva del mercado de la enfermedad celíaca en Estados Unidos, América del Norte y Europa

El mercado de la enfermedad celíaca en Estados Unidos, Norteamérica y Europa representó el 77 % del mercado norteamericano en 2024, lo que lo posiciona como el mayor contribuyente a nivel nacional. Esto se debe a la estimación de 3 millones de estadounidenses que viven con la enfermedad celíaca, muchos de los cuales no han sido diagnosticados. Se ha puesto cada vez más énfasis en la detección de poblaciones en riesgo, incluyendo a personas con diabetes tipo 1, enfermedad tiroidea autoinmune y antecedentes familiares. Se han ampliado las iniciativas de investigación, como el Estudio Genómico, Ambiental, del Microbioma y Metabolómico de la Enfermedad Celíaca (CDGEMM), financiado por los NIH. Se ha registrado un sólido apoyo al mercado por parte de marcas minoristas como Whole Foods, Trader Joe's y otras que ofrecen amplios pasillos sin gluten.

Perspectiva del mercado de la enfermedad celíaca en Canadá, América del Norte y Europa

El mercado de la enfermedad celíaca en Canadá, Norteamérica y Europa está experimentando un crecimiento estable, impulsado por las directrices nacionales de Salud Canadá que promueven el etiquetado adecuado de los alimentos y la educación dietética. Además, existen clínicas especializadas y plantas de fabricación de alimentos sin gluten en provincias como Ontario y Columbia Británica. La Asociación Canadiense de Celíacos contribuye decisivamente a la concienciación mediante la educación pública, las certificaciones de alimentos sin gluten y las redes de apoyo.

Perspectiva del mercado de la enfermedad celíaca en México, América del Norte y Europa

El mercado mexicano de la enfermedad celíaca en Norteamérica y Europa se encuentra en una fase inicial de crecimiento, caracterizado por el aumento de las tasas de diagnóstico en zonas urbanas, aunque aún relativamente bajas en comparación con Estados Unidos y Canadá. Existe un creciente número de gastroenterólogos y campañas de concienciación pública impulsadas por profesionales sanitarios locales. Aumentan las importaciones de productos sin gluten y existe un mercado de producción local emergente, especialmente en zonas con gran afluencia turística como Cancún y Ciudad de México.

Panorama del mercado europeo de la enfermedad celíaca

Se proyecta que el mercado de la enfermedad celíaca en Europa, América del Norte y Europa crecerá a una tasa de crecimiento anual compuesta (TCAC) significativa durante el período de pronóstico, gracias a las políticas integrales de seguridad alimentaria y etiquetado de la UE, una sólida infraestructura de diagnóstico y una mayor concienciación sobre la salud de los consumidores. Las directrices de la Sociedad Europea de Gastroenterología, Hepatología y Nutrición Pediátrica (ESPGHAN) han optimizado el diagnóstico precoz, especialmente en niños. Los reembolsos gubernamentales para productos sin gluten en países como Italia, España y el Reino Unido ayudan a reducir la carga para los pacientes.

Perspectiva del mercado de la enfermedad celíaca en Alemania, América del Norte y Europa

El mercado de la enfermedad celíaca en Alemania, Norteamérica y Europa ocupa una posición importante en Europa debido a la alta concienciación pública y la disponibilidad de alimentos sin gluten en el comercio minorista convencional. Las inversiones en I+D biotecnológica y farmacéutica se centran en las enfermedades autoinmunes. Las pruebas diagnósticas financiadas por las aseguradoras, las revisiones periódicas y los ensayos clínicos centrados en el paciente son esenciales. Empresas alemanas como Dr. Schär desempeñan un papel fundamental en la innovación sin gluten.

Perspectiva del mercado de la enfermedad celíaca en Francia, América del Norte y Europa

Francia está experimentando una creciente demanda tanto en el diagnóstico como en los mercados de alimentos sin gluten. La sanidad pública (Sécurité Sociale) apoya las pruebas de detección de la celiaquía y otras enfermedades autoinmunes. Las marcas populares sin gluten y las cafeterías especializadas se están expandiendo en ciudades como París y Lyon. La Asociación Francesa de Intolerantes al Gluten (AFDIAG) participa activamente en la defensa de los pacientes hospitalizados y en los debates sobre normativas.

Perspectiva del mercado de la enfermedad celíaca en Reino Unido, América del Norte y Europa

El mercado de la enfermedad celíaca en el Reino Unido, Norteamérica y Europa ofrece uno de los ecosistemas más favorables para los pacientes de Europa. El NHS ofrece recetas de alimentos sin gluten, lo que reduce los gastos de bolsillo. Existe un amplio acceso a análisis de sangre y biopsias diagnósticas. El crecimiento del mercado también se ve impulsado por la oferta de productos sin gluten de marcas líderes como Tesco, Sainsbury's y Co-op. La organización benéfica Coeliac UK lidera la investigación, las campañas de concienciación y las ferias anuales de alimentos sin gluten.

Cuota de mercado de la enfermedad celíaca en América del Norte y Europa

La industria de la enfermedad celíaca en América del Norte y Europa está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Takeda Pharmaceutical Company Limited (Japón)

- Tillotts Pharma AG (Suiza)

- GSK plc. (Reino Unido)

- ImmunogenX, Inc. (EE. UU.)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Pfizer Inc. (EE. UU.)

- Sun Pharmaceutical Industries Ltd. (India)

- Amgen Inc. (EE. UU.)

- AstraZeneca (Reino Unido)

- Novartis AG (Suiza)

- AdvaCare Pharma (EE. UU.)

- ANOKION (Suiza)

- Topas Therapeutics (Alemania)

- Terapia Inmunitaria (Alemania)

- Equillium Bio (EE. UU.)

Últimos avances en el mercado de la enfermedad celíaca en América del Norte y Europa

- En mayo de 2025, el Centro Común de Investigación de la Comisión Europea publicó el primer material de referencia certificado (MRC) para anticuerpos anti-tTG, lo que proporciona un punto de referencia universal para las pruebas de diagnóstico de la enfermedad celíaca. Este desarrollo busca armonizar los resultados de los laboratorios y mejorar la precisión diagnóstica en toda Europa.

- En junio de 2025, la Fundación para la Enfermedad Celíaca anunció la finalización de una encuesta multinacional de pacientes realizada en Norteamérica y Europa. Con más de 17.000 participantes, el estudio recopiló información valiosa sobre las barreras que se encuentran durante el reclutamiento para ensayos clínicos, con el objetivo de impulsar una investigación más centrada en el paciente y mejorar la accesibilidad a los ensayos en el Reino Unido, Alemania, Italia y España.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.