North America Anti Nuclear Antibody Test Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.63 Billion

USD

4.42 Billion

2025

2033

USD

1.63 Billion

USD

4.42 Billion

2025

2033

| 2026 –2033 | |

| USD 1.63 Billion | |

| USD 4.42 Billion | |

| % | |

|

Segmentación del mercado de pruebas de anticuerpos antinucleares en Norteamérica, por tipo de anticuerpo (antígenos nucleares extraíbles [ENA], anti-DSDNA e histonas, anticuerpos anti-DFS70, anti-PM-SCL, anticuerpos anticentrómero, anti-SP100 y otros), producto (instrumentos, consumibles y reactivos, y servicios), técnica (ELISA, inmunofluorescencia indirecta [IIF], prueba de transferencia, microarreglo de antígenos, técnicas basadas en gel, ensayo multiplex, citometría de flujo, hemaglutinación pasiva [PHA] y otras), aplicación (enfermedades autoinmunes y enfermedades infecciosas), por usuario final (hospitales, laboratorios, centros de diagnóstico, institutos de investigación y otros), canal de distribución (licitación directa, ventas minoristas, distribuidores externos y otros) - Tendencias de la industria y pronóstico hasta 2033

Tamaño del mercado de pruebas de anticuerpos antinucleares en América del Norte

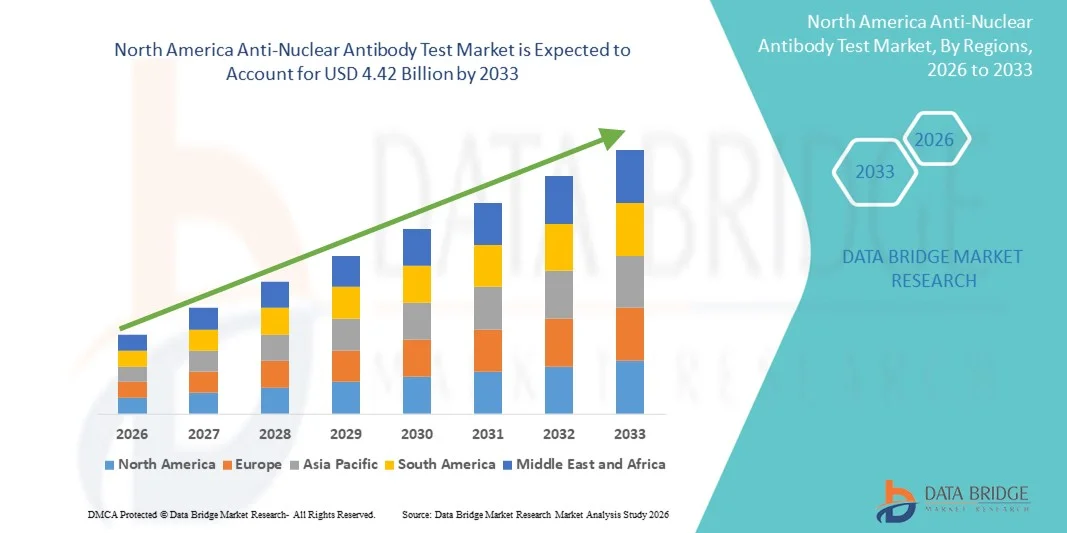

- El tamaño del mercado de pruebas de anticuerpos antinucleares de América del Norte se valoró en USD 1.63 mil millones en 2025 y se espera que alcance los USD 4.42 mil millones para 2033 , con una CAGR del 13,30% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de trastornos autoinmunes, la creciente conciencia sobre el diagnóstico temprano y preciso y los avances continuos en las tecnologías de pruebas de laboratorio, lo que lleva a una mayor adopción de pruebas de anticuerpos antinucleares (ANA) en hospitales, laboratorios de diagnóstico y clínicas especializadas.

- Además, la creciente demanda de soluciones de diagnóstico rentables, fiables y rápidas para enfermedades autoinmunes como el lupus, la artritis reumatoide y la esclerodermia está consolidando la prueba de anticuerpos antinucleares como una herramienta de cribado fundamental de primera línea en entornos de atención médica rutinaria y especializada. Estos factores convergentes están acelerando la adopción de las soluciones de pruebas de anticuerpos antinucleares, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de pruebas de anticuerpos antinucleares en América del Norte

- Las pruebas de anticuerpos antinucleares (ANA), que se utilizan para detectar autoanticuerpos asociados con enfermedades autoinmunes, se están volviendo herramientas cada vez más esenciales en los diagnósticos modernos tanto en hospitales como en laboratorios especializados debido a su papel fundamental en la identificación temprana y el monitoreo de trastornos autoinmunes sistémicos.

- La creciente demanda de pruebas de ANA se debe principalmente a la creciente prevalencia mundial de enfermedades como el lupus eritematoso sistémico, la artritis reumatoide y la esclerodermia, junto con una mayor conciencia entre los profesionales de la salud y los pacientes sobre la importancia de la detección temprana y precisa de enfermedades autoinmunes.

- Estados Unidos dominó el mercado de pruebas de anticuerpos antinucleares con la mayor participación en los ingresos del 34,6 % en 2025, respaldado por una infraestructura de atención médica avanzada, altas tasas de pruebas de diagnóstico, sólidos marcos de reembolso y la presencia de importantes empresas de diagnóstico.

- Se espera que Canadá sea el país de más rápido crecimiento en el mercado de pruebas de anticuerpos antinucleares durante el período de pronóstico, registrando una CAGR del 11,8%, impulsada por la mejora del acceso a la atención médica, la expansión de las redes de laboratorios de diagnóstico, la creciente conciencia sobre las enfermedades autoinmunes y el aumento de las inversiones gubernamentales en infraestructura de atención médica.

- El segmento de Enfermedades Autoinmunes representó la mayor participación en los ingresos del mercado, aproximadamente el 58,9% en 2025, impulsado por la creciente prevalencia mundial de enfermedades como el lupus eritematoso sistémico, la artritis reumatoide, el síndrome de Sjögren y la esclerodermia.

Alcance del informe y segmentación del mercado de pruebas de anticuerpos antinucleares

|

Atributos |

Información clave del mercado de pruebas de anticuerpos antinucleares |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Norteamérica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado de pruebas de anticuerpos antinucleares en América del Norte

Énfasis creciente en la detección temprana de enfermedades autoinmunes y la adopción de diagnósticos avanzados

- Una tendencia significativa y en auge en el mercado norteamericano de pruebas de anticuerpos antinucleares es el creciente énfasis en la detección temprana de enfermedades autoinmunes y enfermedades inflamatorias sistémicas, como el lupus eritematoso sistémico, la artritis reumatoide y la esclerodermia. Este creciente enfoque clínico está incrementando significativamente la demanda de pruebas de ANA fiables y de alta precisión en entornos de diagnóstico e investigación.

- Por ejemplo, un número creciente de hospitales y laboratorios de diagnóstico en Norteamérica están incorporando plataformas avanzadas de análisis de ANA basadas en inmunofluorescencia y ensayos inmunoabsorbentes ligados a enzimas (ELISA) para mejorar la sensibilidad de detección y reducir el tiempo de respuesta diagnóstica. Esta integración generalizada está fortaleciendo el papel de las pruebas de ANA en la detección sistemática y el diagnóstico temprano de enfermedades autoinmunes.

- La adopción de una mejor automatización de laboratorio y sistemas de análisis de alto rendimiento también permite a los laboratorios gestionar mayores volúmenes de análisis, manteniendo al mismo tiempo la precisión de los resultados. Algunas plataformas avanzadas ahora son capaces de detectar múltiples patrones de autoanticuerpos simultáneamente, lo que proporciona información más completa sobre la actividad autoinmune subyacente y facilita la toma de decisiones clínicas más específicas.

- La creciente colaboración entre laboratorios clínicos, institutos de investigación y compañías farmacéuticas impulsa aún más el desarrollo y la adopción de kits avanzados de análisis de ANA. Gracias a estas colaboraciones, los profesionales sanitarios pueden optimizar el seguimiento de la enfermedad, analizar la respuesta al tratamiento con mayor eficacia y optimizar el manejo integral de los pacientes con trastornos autoinmunes.

- Esta transición hacia herramientas de diagnóstico autoinmune más eficientes, sensibles y fiables está redefiniendo las expectativas para la detección temprana de enfermedades y su manejo a largo plazo. En consecuencia, las empresas especializadas en inmunodiagnóstico desarrollan cada vez más kits de prueba de ANA mejorados, diseñados para ofrecer resultados consistentes, reproducibles y clínicamente precisos tanto en entornos hospitalarios como en laboratorios de referencia.

- La demanda de soluciones avanzadas de pruebas de ANA continúa aumentando en hospitales, centros de diagnóstico y clínicas especializadas, a medida que los sistemas de atención médica priorizan el diagnóstico preciso, la mejora de los resultados de los pacientes y el manejo eficaz a largo plazo de las enfermedades autoinmunes.

Dinámica del mercado de pruebas de anticuerpos antinucleares en América del Norte

Conductor

Creciente prevalencia de enfermedades autoinmunes y creciente conocimiento sobre el diagnóstico

- La creciente prevalencia de enfermedades autoinmunes, sumada a la creciente concienciación sobre el diagnóstico precoz y el manejo de las enfermedades, es un factor clave en el mercado de las pruebas de anticuerpos antinucleares. Cada vez más personas se someten a evaluaciones reumatológicas, lo que impulsa la demanda de las pruebas de ANA como herramienta diagnóstica primaria.

- Por ejemplo, en los últimos años, las autoridades sanitarias y las asociaciones médicas han enfatizado la importancia de la detección temprana de trastornos autoinmunes, animando a los médicos de atención primaria y a los especialistas a incluir las pruebas de ANA en los protocolos de diagnóstico para pacientes que presentan síntomas crónicos inexplicables, como fatiga, dolor articular e inflamación. Se espera que estas iniciativas impulsen un crecimiento sostenido del mercado durante el período de pronóstico.

- A medida que los pacientes son más conscientes de las enfermedades crónicas y a largo plazo, existe una creciente preferencia por análisis de sangre completos que puedan identificar anomalías subyacentes del sistema inmunitario. Las pruebas de ANA ofrecen un primer paso crucial para identificar la actividad autoinmunitaria, lo que las convierte en un componente esencial de las vías de diagnóstico.

- Además, la expansión de clínicas especializadas de reumatología y laboratorios de diagnóstico está mejorando el acceso a los servicios de pruebas de ANA. El aumento de la inversión en infraestructura sanitaria y capacidades de laboratorio está permitiendo una mayor disponibilidad de estas pruebas tanto en zonas urbanas como semiurbanas.

- El creciente uso de las pruebas de ANA en la investigación clínica, el desarrollo de fármacos y el seguimiento de enfermedades autoinmunes también contribuye al crecimiento sostenido del mercado. Las compañías farmacéuticas recurren cada vez más a estas pruebas durante los ensayos clínicos para evaluar la elegibilidad de los pacientes y la eficacia del tratamiento en estudios relacionados con el sistema inmunitario.

Restricción/Desafío

Preocupaciones sobre la interpretación de las pruebas y los altos costos de diagnóstico

- Las inquietudes relacionadas con la interpretación de los resultados de las pruebas de ANA representan un desafío significativo para su adopción en el mercado. Dado que a veces se pueden obtener resultados positivos de ANA en personas sanas, una interpretación errónea puede generar ansiedad innecesaria, diagnósticos erróneos o la necesidad de realizar pruebas adicionales, lo que genera dudas entre médicos y pacientes sobre la excesiva confianza en esta prueba únicamente.

- Por ejemplo, la variabilidad en los resultados de las pruebas, basada en las técnicas de laboratorio, la calidad de los reactivos y la interpretación subjetiva de las pruebas de inmunofluorescencia, ha provocado inconsistencias en los resultados en algunos casos. Esta variabilidad puede complicar la toma de decisiones clínicas y reducir la confianza en el uso exclusivo de pruebas de ANA sin evidencia diagnóstica que las respalde.

- Abordar estos desafíos mediante protocolos de prueba estandarizados, una mejor capacitación para los profesionales de laboratorio y una mayor precisión en los ensayos es esencial para fortalecer la confianza entre los profesionales de la salud. Además, el costo relativamente alto de los métodos avanzados de análisis de ANA, en particular para sistemas multiplex o automatizados, puede limitar la accesibilidad para clínicas pequeñas y centros de salud con costos limitados, especialmente en regiones en desarrollo. Si bien existen opciones de prueba básicas, las plataformas más completas y altamente sensibles a menudo permanecen fuera del alcance financiero de muchas instituciones.

- Si bien los avances tecnológicos y la competencia entre fabricantes están reduciendo gradualmente los costos, las limitaciones presupuestarias en los sistemas de salud pública y los desafíos de reembolso aún pueden restringir su uso generalizado. Muchos profesionales de la salud deben equilibrar cuidadosamente la asequibilidad con la precisión diagnóstica al elegir soluciones de análisis de ANA para uso rutinario.

- Superar estos desafíos mediante una mejor estandarización, un desarrollo de productos rentable, una mayor capacitación de los médicos y una mejor financiación de la atención médica será esencial para la expansión sostenida del mercado de pruebas de anticuerpos antinucleares a nivel mundial.

Alcance del mercado de pruebas de anticuerpos antinucleares en América del Norte

El mercado está segmentado según el tipo de anticuerpo, producto, técnica, aplicación, usuario final y canal de distribución.

- Por tipo de anticuerpo

Según el tipo de anticuerpo, el mercado de pruebas de anticuerpos antinucleares se segmenta en antígenos nucleares extraíbles (ENA), anti-dsADN e histonas, anticuerpos anti-DFS70, anti-PM-SCL, anticuerpos anticentrómero, anti-SP100 y otros. El segmento anti-dsADN e histonas dominó la mayor cuota de ingresos del mercado, con aproximadamente el 36,8 % en 2025, impulsado por su papel fundamental en el diagnóstico de trastornos autoinmunes sistémicos como el lupus eritematoso sistémico (LES). Estos anticuerpos se utilizan ampliamente en entornos hospitalarios y de laboratorio de diagnóstico debido a su alta especificidad e importancia clínica. La mayor concienciación de los médicos, la alta precisión de las pruebas y la inclusión rutinaria en los paneles autoinmunes han respaldado aún más el dominio de este segmento. La creciente prevalencia mundial del lupus y la artritis reumatoide también está contribuyendo a mayores tasas de adopción. Además, las mejoras en la sensibilidad y la estandarización de los ensayos han aumentado la confianza en los resultados, lo que fomenta un uso clínico más amplio

Se prevé que el segmento Anti-ENA registre la tasa de crecimiento anual compuesta (TCAC) más rápida, de alrededor del 10,7 %, entre 2026 y 2033, debido a sus crecientes aplicaciones en la detección de múltiples enfermedades del tejido conectivo, como el síndrome de Sjögren, la esclerodermia y la polimiositis. Los paneles de ENA permiten la detección temprana y la diferenciación de enfermedades autoinmunes complejas, lo que los hace muy valiosos para el diagnóstico avanzado. La creciente adopción de plataformas multiplex y la disponibilidad de paneles de pruebas de ENA integrales impulsan el crecimiento. Además, el aumento de la inversión en atención médica, la expansión de la infraestructura de diagnóstico y el aumento de los programas de cribado en las economías en desarrollo están acelerando la demanda. La integración de las pruebas de ENA con plataformas automatizadas también está mejorando la eficiencia, lo que contribuye aún más a su rápido crecimiento.

- Por producto

En función del producto, el mercado se segmenta en instrumentos, consumibles y reactivos, y servicios. El segmento de consumibles y reactivos tuvo la mayor participación en los ingresos, con aproximadamente el 47.3 % en 2025, ya que estos productos son necesarios para cada prueba realizada. El requisito recurrente de reactivos, soluciones tampón, anticuerpos y kits de ensayo hace que este segmento sea un generador de ingresos constante para los fabricantes. El aumento del volumen de pruebas, la creciente prevalencia de enfermedades autoinmunes y la expansión de las redes de laboratorios han impulsado significativamente la demanda. Además, los continuos avances en las formulaciones de reactivos y la fiabilidad de los kits han fortalecido su uso en los diagnósticos de rutina. El cambio hacia las pruebas internas por parte de hospitales y laboratorios respalda aún más el crecimiento a largo plazo en este segmento

Se proyecta que el segmento de Servicios registre la tasa de crecimiento anual compuesta (TCAC) más rápida, de aproximadamente el 11,2 % entre 2026 y 2033, impulsada por la creciente tendencia a externalizar las pruebas diagnósticas a laboratorios especializados. La limitada infraestructura interna en hospitales y clínicas más pequeños fomenta la dependencia de proveedores de servicios externos. La expansión de las cadenas de servicios de diagnóstico y las inversiones en laboratorios de alto rendimiento impulsan un rápido crecimiento. Además, el auge de la medicina personalizada y la creciente demanda de servicios avanzados de interpretación de pruebas desempeñan un papel fundamental. La integración digital y los modelos de pruebas remotas también están mejorando la accesibilidad y la expansión de este segmento.

- Por técnica

Según la técnica, el mercado se segmenta en ELISA, inmunofluorescencia indirecta (IIF), prueba de transferencia, microarray de antígenos, técnicas en gel, ensayo multiplex, citometría de flujo, hemaglutinación pasiva (PHA) y otras. El segmento de inmunofluorescencia indirecta (IIF) dominó el mercado con una participación en los ingresos cercana al 41,5 % en 2025, y sigue siendo el método de referencia para las pruebas de ANA a nivel mundial. La IIF proporciona una alta sensibilidad para detectar una amplia gama de autoanticuerpos y ofrece una visualización clara de patrones, crucial para la interpretación diagnóstica. La mayoría de las guías clínicas siguen recomendando la IIF como método principal de cribado. Su amplia adopción en laboratorios hospitalarios y el sólido apoyo a los reembolsos refuerzan aún más su dominio.

Se prevé que el segmento de ensayos multiplexados experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, de aproximadamente el 12,4 % entre 2026 y 2033, gracias a su capacidad para detectar múltiples anticuerpos simultáneamente. Esta técnica reduce significativamente el tiempo de respuesta, mejora la eficiencia del flujo de trabajo y disminuye los costes generales de las pruebas. La creciente adopción de plataformas automatizadas y la creciente demanda de pruebas de alto rendimiento en grandes laboratorios están acelerando su crecimiento. Además, los avances tecnológicos y la integración con herramientas de análisis basadas en IA están mejorando la precisión y fomentando su aceptación entre los profesionales clínicos.

- Por aplicación

Según la aplicación, el mercado de pruebas de anticuerpos antinucleares se segmenta en enfermedades autoinmunes y enfermedades infecciosas. El segmento de enfermedades autoinmunes representó la mayor cuota de mercado en ingresos, con aproximadamente el 58.9 % en 2025, impulsado por la creciente prevalencia mundial de afecciones como el lupus eritematoso sistémico, la artritis reumatoide, el síndrome de Sjögren y la esclerodermia. Las pruebas de ANA desempeñan un papel fundamental en el diagnóstico y la monitorización clínica de estos trastornos y, por lo tanto, se prescriben de forma rutinaria en hospitales y clínicas especializadas. La creciente concienciación entre pacientes y médicos, la mejora del acceso a los programas de detección temprana y un mayor énfasis en la identificación rápida de enfermedades están impulsando significativamente la demanda. Además, los continuos avances en el descubrimiento de biomarcadores y la investigación en curso sobre patologías autoinmunes han ampliado el valor clínico de las pruebas de ANA en el seguimiento de la progresión de la enfermedad, la evaluación de la respuesta al tratamiento y el tratamiento a largo plazo de los pacientes

Se proyecta que el segmento de Enfermedades Infecciosas crecerá a la tasa de crecimiento anual compuesta (TCAC) más rápida, de aproximadamente el 9,6 % entre 2026 y 2033, a medida que las nuevas investigaciones siguen destacando la compleja relación entre las infecciones y la desregulación del sistema inmunitario. Un mayor enfoque en la comprensión de las respuestas inmunitarias, en particular tras brotes virales generalizados y complicaciones postinfecciosas, ha ampliado la relevancia clínica de las pruebas de ANA. Además, la integración de las pruebas de ANA en paneles inmunológicos y de diagnóstico integrales, junto con una mayor inversión global en programas de investigación y vigilancia de enfermedades infecciosas, está contribuyendo a la rápida expansión de este segmento.

- Por usuario final

Según el usuario final, el mercado se segmenta en hospitales, laboratorios, centros de diagnóstico, institutos de investigación y otros. El segmento de hospitales dominó el mercado con una participación de aproximadamente el 39.4 % en 2025, respaldado por la alta afluencia de pacientes y la disponibilidad de configuraciones de diagnóstico integradas en los entornos hospitalarios. Las pruebas de ANA se realizan comúnmente como parte de las evaluaciones clínicas de rutina para enfermedades autoinmunes y enfermedades inflamatorias crónicas. La presencia de profesionales de la salud capacitados, capacidades de laboratorio avanzadas y entornos de atención multidisciplinarios garantiza la precisión de las pruebas y la interpretación de los resultados. Además, las continuas inversiones gubernamentales en infraestructura sanitaria, la modernización de los hospitales y la expansión de los departamentos de especialidades están reforzando aún más el liderazgo de este segmento

Se prevé que el segmento de Centros de Diagnóstico registre la tasa de crecimiento anual compuesta (TCAC) más rápida, de aproximadamente el 10,9%, entre 2026 y 2033, impulsada por la creciente demanda de servicios de diagnóstico especializados, fiables y rentables. Estos centros se centran en ofrecer plazos de entrega más rápidos mediante el uso de tecnologías automatizadas y plataformas de pruebas avanzadas. Su creciente presencia en zonas urbanas, semiurbanas e incluso marginadas está mejorando significativamente el acceso a las pruebas de ANA. Además, las colaboraciones estratégicas con hospitales, clínicas e instituciones de investigación están fortaleciendo su posición en el mercado y acelerando el crecimiento en este segmento.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en licitación directa, ventas minoristas, distribuidor externo y otros. El segmento de licitación directa tuvo la mayor participación de mercado, con aproximadamente el 44.6 % en 2025, impulsado por las compras a granel por parte de hospitales gubernamentales, organizaciones de salud pública y grandes grupos de atención médica. Este canal garantiza la rentabilidad, los contratos de suministro a largo plazo y la disponibilidad constante del producto. Los fabricantes se benefician de una demanda estable, mientras que las instituciones de atención médica obtienen mejores precios y garantía de calidad. Además, las licitaciones directas reducen los márgenes de intermediación, lo que ayuda a las instituciones a asignar recursos de manera más eficaz. El creciente número de programas de diagnóstico financiados por el gobierno y las iniciativas nacionales de detección de enfermedades está fortaleciendo aún más el dominio de este segmento

Se prevé que el segmento de distribuidores externos crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, cercana al 11,5 %, entre 2026 y 2033, a medida que los distribuidores continúan expandiendo su alcance regional y mejorando la eficiencia general de la cadena de suministro. Sus sólidas redes locales permiten una disponibilidad más rápida de los productos y un mejor servicio en zonas rurales y subdesarrolladas, que anteriormente estaban desatendidas por los fabricantes directos. La creciente dependencia de los distribuidores para la gestión del inventario, el mantenimiento de la cadena de frío y la entrega de última milla está fortaleciendo significativamente su papel en el mercado de pruebas de ANA. Además, los distribuidores externos suelen ofrecer soluciones integrales que incluyen soporte técnico, capacitación y servicio posventa, lo que mejora la satisfacción y la fidelización de los clientes. El creciente número de laboratorios de diagnóstico pequeños y medianos que carecen de capacidades de adquisición directa también está impulsando la dependencia de estos distribuidores.

Análisis regional del mercado de pruebas de anticuerpos antinucleares en América del Norte

- América del Norte dominó el mercado de pruebas de anticuerpos antinucleares con la mayor participación en los ingresos del 41,8 % en 2025, respaldada por una infraestructura de atención médica avanzada, un gran volumen de pruebas de diagnóstico, sólidos marcos de reembolso y la presencia de importantes empresas de diagnóstico.

- La región se beneficia de la adopción generalizada de métodos avanzados de análisis de ANA, como la inmunofluorescencia indirecta (IFI) y los ensayos ELISA. La creciente prevalencia de trastornos autoinmunes como el lupus, la artritis reumatoide y el síndrome de Sjögren ha incrementado aún más la demanda de pruebas de detección de ANA de rutina y en etapa temprana.

- El liderazgo de la región también se ve reforzado por un alto nivel de concienciación entre médicos y pacientes, redes de laboratorios consolidadas y continuos avances tecnológicos en las pruebas inmunológicas. Los sistemas integrados de hospitales y laboratorios de diagnóstico de Norteamérica garantizan un acceso rápido a las pruebas y un monitoreo preciso de la enfermedad, convirtiendo las pruebas de ANA en un componente rutinario del manejo de las enfermedades autoinmunes.

Análisis del mercado de pruebas de anticuerpos antinucleares en EE. UU.

El mercado estadounidense de pruebas de anticuerpos antinucleares captó la mayor participación en los ingresos en 2025, impulsado por la creciente incidencia de enfermedades autoinmunes y la sólida presencia de centros de diagnóstico avanzados. El amplio uso de las tecnologías de inmunofluorescencia y ELISA, junto con el elevado gasto sanitario y las favorables políticas de reembolso, continúa impulsando la adopción generalizada de las pruebas de ANA. Además, la investigación continua sobre biomarcadores autoinmunes, el mayor enfoque en el diagnóstico precoz y la expansión de los enfoques de medicina personalizada contribuyen significativamente al crecimiento sostenido del mercado en EE. UU.

Análisis del mercado de pruebas de anticuerpos antinucleares en Canadá

Se prevé que el mercado canadiense de pruebas de anticuerpos antinucleares sea el de mayor crecimiento en dicho mercado durante el período de pronóstico, con una tasa de crecimiento anual compuesta (TCAC) del 11,8 %. Este crecimiento se atribuye a la mejora del acceso a la atención médica, la expansión de la infraestructura de laboratorios de diagnóstico, la mayor concienciación sobre las enfermedades autoinmunes y el aumento de la inversión pública en el desarrollo de la atención médica. El creciente énfasis del país en la detección temprana de enfermedades, junto con la expansión de las actividades de investigación y la mayor disponibilidad de tecnologías avanzadas de inmunodiagnóstico, está acelerando la adopción de las pruebas de ANA en hospitales, centros de diagnóstico e instituciones de investigación.

Cuota de mercado de pruebas de anticuerpos antinucleares en América del Norte

La industria de pruebas de anticuerpos antinucleares está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

• F. Hoffmann-La Roche Ltd. (Suiza)

• Abbott (EE. UU.)

• Siemens Healthineers (Alemania)

• Danaher Corporation (EE. UU.)

• bioMérieux SA (Francia)

• Thermo Fisher Scientific Inc. (EE. UU.)

• Becton, Dickinson and Company (EE. UU.)

• QuidelOrtho Corporation (EE. UU.)

• Werfen (España)

• EUROIMMUN AG (Alemania)

• Bio-Rad Laboratories, Inc. (EE. UU.)

• Inova Diagnostics (EE. UU.)

• Trinity Biotech (Irlanda)

• Genway Biotech, Inc. (EE. UU.)

• Arlington Scientific, Inc. (EE. UU.)

• Erba Diagnostics (Alemania)

• Hycor Biomedical LLC (EE. UU.)

• Diagnostic Automation, Inc. (EE. UU.)

• Creative Diagnostics (EE. UU.)

• Snibe Diagnostic (China)

Últimos avances en el mercado de pruebas de anticuerpos antinucleares en América del Norte

- En marzo de 2021, el mercado mundial de pruebas ANA experimentó una mayor adopción de plataformas automatizadas de ELISA e inmunofluorescencia indirecta (IIF) en hospitales y laboratorios de diagnóstico, lo que mejoró la precisión y redujo el error humano en la detección de enfermedades autoinmunes.

- En julio de 2022, varias empresas de diagnóstico líderes ampliaron sus capacidades de producción de kits de prueba de ANA, impulsadas por la creciente conciencia sobre enfermedades autoinmunes como el lupus eritematoso sistémico, la artritis reumatoide y la esclerodermia, particularmente en América del Norte y Europa.

- En abril de 2023, EUROIMMUN introdujo perfiles de prueba de ANA mejorados, lo que permite a los laboratorios detectar un espectro más amplio de autoanticuerpos con mayor precisión, lo que favorece un diagnóstico más temprano y un mejor manejo del paciente en trastornos autoinmunes.

- En agosto de 2024, Thermo Fisher Scientific lanzó plataformas de prueba ANA automatizadas mejoradas, con una sensibilidad mejorada y flujos de trabajo de laboratorio optimizados, lo que permite tiempos de respuesta más rápidos para centros de pruebas de alto volumen.

- En enero de 2025, los analistas de la industria informaron un aumento continuo en la adopción de pruebas ANA, impulsado por la creciente prevalencia de enfermedades autoinmunes a nivel mundial y el creciente énfasis en el diagnóstico temprano y el monitoreo de enfermedades.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.