North America Api Intermediates Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

192.65 Billion

USD

314.07 Billion

2024

2032

USD

192.65 Billion

USD

314.07 Billion

2024

2032

| 2025 –2032 | |

| USD 192.65 Billion | |

| USD 314.07 Billion | |

| % | |

|

Segmentación del mercado de intermedios de API en Norteamérica, por tipo (intermedios de fármacos veterinarios y farmacéuticos/a granel), producto (compuesto de bromo, O-bencil salbutamol, hemisulfato, oxirano, base de bisoprolol, PCBHP quiral, base de feniramina, base de clorfeniramina, base de bromfeniramina, base de mepiramina/pirilamina, 6-amino-1,3-dimetil uracilo, teofilina, acefilina, xantina, nitrilos y otros), tipo terapéutico (enfermedades autoinmunes, oncología, enfermedades metabólicas, oftalmología, enfermedades cardiovasculares, enfermedades infecciosas, neurología, trastornos respiratorios, dermatología, urología y otros), clientes (usuarios directos/empresas farmacéuticas, comerciantes/mayoristas/distribuidores, asociaciones/gobierno e instituciones/instituciones privadas), usuario final (fabricante de API y producto terminado) Fabricante), canal de distribución (licitación directa, ventas minoristas y otros): tendencias de la industria y pronóstico hasta 2032

Tamaño del mercado de intermediarios API de América del Norte

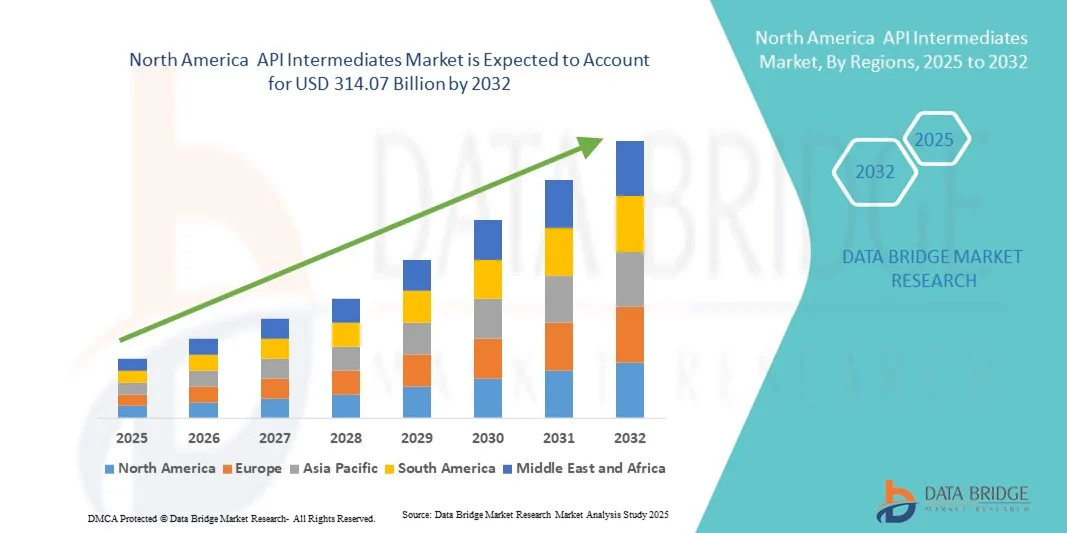

- El tamaño del mercado de intermediarios API de América del Norte se valoró en USD 192,65 mil millones en 2024 y se espera que alcance los USD 314,07 mil millones para 2032 , con una CAGR de 6,30% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente demanda de productos farmacéuticos y biofarmacéuticos , junto con la creciente subcontratación de la fabricación de API a productores especializados, lo que impulsa la producción a gran escala y la innovación en intermedios de API.

- Además, los avances en las tecnologías de síntesis química, la creciente adopción de prácticas de química verde y la creciente prevalencia de enfermedades crónicas están acelerando la adopción de intermediarios API en múltiples áreas terapéuticas, lo que impulsa significativamente el crecimiento de la industria.

Análisis del mercado de intermediarios API de América del Norte

- Los intermedios de API, compuestos químicos especializados que sirven como componentes esenciales en la síntesis de ingredientes farmacéuticos activos (API), desempeñan un papel fundamental en el proceso de fabricación farmacéutica. Su importancia ha aumentado significativamente debido a la creciente demanda de medicamentos tanto innovadores como genéricos, junto con la rápida expansión de los servicios de fabricación por contrato en todo el mundo.

- La creciente demanda de intermediarios API está siendo impulsada por varios factores clave, incluida la creciente prevalencia de enfermedades crónicas como trastornos cardiovasculares, diabetes y cáncer; mayores inversiones en investigación y desarrollo farmacéutico (I+D); y un cambio pronunciado de la industria hacia la subcontratación de la producción de API a regiones rentables que puedan mantener altos estándares de calidad al tiempo que reducen los gastos de fabricación.

- Estados Unidos mantuvo una posición dominante en el mercado de intermedios de API, representando la mayor participación en los ingresos, con un 38,7 % en 2024. Este liderazgo se debe a la avanzada infraestructura de fabricación farmacéutica del país, la sólida presencia de productores líderes de API y sistemas regulatorios consolidados como la FDA. Estados Unidos continúa liderando la producción de intermedios de alto valor y especializados, utilizados en segmentos terapéuticos complejos, como la oncología y los tratamientos cardiovasculares.

- Se proyecta que Canadá será el país con mayor crecimiento en el mercado de intermedios de API durante el período de pronóstico. Esta rápida expansión se sustenta en el aumento de las inversiones en la producción farmacéutica nacional, las iniciativas gubernamentales favorables para fortalecer la cadena de suministro local de API y el aumento de las colaboraciones con compañías farmacéuticas internacionales. El enfoque de Canadá en la sostenibilidad y la innovación en la síntesis química también lo posiciona como un centro emergente clave en el panorama norteamericano de API.

- El segmento de intermediarios farmacéuticos/a granel dominó el mercado con la mayor participación en los ingresos, con un 68,4 % en 2024, gracias a su amplia aplicación en la fabricación de fármacos a gran escala en áreas terapéuticas como oncología, enfermedades cardiovasculares e infecciosas. Este segmento se beneficia de la sólida demanda de los productores de medicamentos genéricos y de marca a nivel mundial.

Alcance del informe y segmentación del mercado de intermediarios API

|

Atributos |

Perspectivas clave del mercado de API Intermediates |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de intermediarios API de América del Norte

Creciente importancia de los intermedios API en la fabricación farmacéutica moderna

- Una tendencia significativa y en auge en el mercado norteamericano de intermedios de API es la creciente adopción de tecnologías de fabricación avanzadas, automatización y herramientas de optimización digital de procesos. Esta integración de métodos de producción innovadores está mejorando la eficiencia, la calidad y la escalabilidad de la producción de intermedios de API.

- Por ejemplo, los principales fabricantes farmacéuticos están implementando técnicas de fabricación continua para los intermedios de API, lo que permite una calidad constante del producto, plazos de producción más cortos y un mejor control de los parámetros críticos del proceso. De igual manera, se utilizan tecnologías analíticas de procesos (PAT) avanzadas para monitorizar las reacciones en tiempo real, garantizando así el cumplimiento de los estrictos requisitos regulatorios.

- La automatización y la fabricación basada en datos permiten el mantenimiento predictivo de los equipos, la optimización del uso de materias primas y la reducción del tiempo de inactividad. Por ejemplo, algunas instalaciones ahora utilizan análisis basados en IA para pronosticar cuellos de botella en la producción y ajustar la programación de lotes para satisfacer las demandas urgentes de API. Además, estos avances ayudan a reducir los costos de fabricación y a mejorar el rendimiento, lo que aumenta la competitividad de la producción en Norteamérica.

- La integración de los principios de la Industria 4.0 con la fabricación intermedia de API también facilita el control y la supervisión centralizados en múltiples plantas de producción. A través de una única interfaz digital, los fabricantes pueden seguir el progreso de los lotes, supervisar las métricas de calidad y garantizar la transparencia de la cadena de suministro, desde las materias primas hasta los API finales.

- Esta tendencia hacia procesos de fabricación más precisos, eficientes y conectados está transformando radicalmente las cadenas de suministro farmacéuticas. En consecuencia, importantes empresas como Lonza y Cambrex están invirtiendo fuertemente en la expansión de instalaciones de producción intermedia de alta pureza equipadas con sistemas modernos y automatizados.

- La demanda de intermedios API de alta calidad producidos mediante métodos de fabricación avanzados está aumentando rápidamente en los segmentos de medicamentos de marca y genéricos, a medida que las compañías farmacéuticas priorizan cada vez más la calidad constante, la rentabilidad y el cumplimiento normativo.

Dinámica del mercado de intermediarios API de América del Norte

Conductor

Creciente importancia de los intermedios API en la fabricación farmacéutica moderna

- La creciente demanda de una producción farmacéutica eficiente y de alta calidad, sumada a la necesidad de plazos de desarrollo de fármacos más rápidos, está impulsando significativamente el crecimiento del mercado de intermedios de API. Estos intermedios, materias primas esenciales en la síntesis de principios activos farmacéuticos (API), desempeñan un papel indispensable para garantizar la eficacia, la seguridad y la estabilidad de las formulaciones farmacéuticas finales.

- Por ejemplo, en abril de 2024, Divis Laboratories Ltd. anunció la expansión de su capacidad de producción de intermedios de API en India, con el objetivo de satisfacer tanto la demanda interna como los mercados de exportación. La inversión de la compañía en tecnologías avanzadas de síntesis química y prácticas de química verde refleja una transición más amplia de la industria hacia la fabricación de API sostenibles y escalables. Se espera que estas expansiones estratégicas impulsen el crecimiento del mercado de intermedios de API durante el período de pronóstico.

- A medida que el sector farmacéutico norteamericano experimenta una mayor demanda de genéricos, biosimilares y medicamentos especializados, los intermedios API se vuelven esenciales para lograr una producción rentable y oportuna. Su papel en la minimización de impurezas, la mejora del rendimiento y el apoyo a procesos de síntesis complejos los convierte en un pilar fundamental de la fabricación farmacéutica.

- Además, el creciente énfasis en la resiliencia de la cadena de suministro y la reducción de la dependencia del abastecimiento en un solo país están animando a los fabricantes a diversificar sus capacidades de producción de ingredientes farmacéuticos intermedios. Esta tendencia se ve respaldada por incentivos gubernamentales en varios países para impulsar la fabricación nacional de ingredientes farmacéuticos.

- La integración de tecnologías de fabricación continua, los avances en la química de procesos y el aumento de la inversión en I+D para intermediarios de alta pureza están creando nuevas oportunidades en el mercado. Gracias a su adaptabilidad a diversas áreas terapéuticas, como la oncología, las enfermedades cardiovasculares y las enfermedades infecciosas, los intermediarios de API están experimentando un aumento en las aplicaciones que mejoran tanto la eficiencia de la fabricación como la calidad del producto.

Restricción/Desafío

Preocupaciones sobre el estricto cumplimiento normativo y los altos costos de producción

- La industria de los intermedios de API se enfrenta a retos relacionados con los estrictos requisitos regulatorios en diferentes regiones, lo que puede prolongar los plazos de aprobación de productos y aumentar los costos operativos. Adherirse a las Buenas Prácticas de Manufactura (BPM) y cumplir con los estándares de la farmacopea requiere una inversión significativa en sistemas de control de calidad, personal capacitado e infraestructura de cumplimiento.

- Por ejemplo, auditorías recientes realizadas por organismos reguladores como la FDA de EE. UU. y la Agencia Europea de Medicamentos (EMA) han provocado el cierre temporal de plantas para algunos fabricantes que no cumplen con las normas ambientales y de seguridad. Estos incidentes ponen de relieve la necesidad de contar con marcos de cumplimiento sólidos para evitar interrupciones en el suministro.

- Además, el costo relativamente alto de los intermedios API avanzados, en particular aquellos que requieren síntesis multietapa o catalizadores especializados, puede ser un obstáculo para las empresas farmacéuticas más pequeñas o para los mercados sensibles a los costos. Factores como la volatilidad de los precios de las materias primas, la dependencia de precursores importados y los procesos de producción con alto consumo energético contribuyen aún más a los altos costos de fabricación.

- Si bien la optimización de procesos y las economías de escala están reduciendo gradualmente los costos, el precio superior percibido para los intermedios de API de alta pureza o de nicho aún puede limitar la adopción generalizada, especialmente en regiones de ingresos bajos y medios.

- Para superar estos desafíos se necesitarán no solo avances tecnológicos en la química de procesos, sino también una mayor colaboración entre fabricantes, agencias reguladoras y proveedores de materias primas para crear un ecosistema de suministro más rentable y compatible para los intermedios de API.

Alcance del mercado de intermediarios API de América del Norte

El mercado de intermediarios API de América del Norte está segmentado según el tipo, el producto, el tipo terapéutico, los clientes, el usuario final y el canal de distribución.

- Por tipo

Según el tipo, el mercado de intermedios de API se segmenta en intermedios de medicamentos veterinarios e intermedios de medicamentos farmacéuticos/a granel. El segmento de intermedios de medicamentos farmacéuticos/a granel dominó el mercado con la mayor participación en los ingresos, con un 68,4 % en 2024, impulsado por su amplia aplicación en la fabricación de medicamentos a gran escala en áreas terapéuticas como oncología, enfermedades cardiovasculares e infecciosas. El segmento se beneficia de la sólida demanda de los productores de medicamentos genéricos y de marca en todo el mundo. El crecimiento se ve impulsado por los avances tecnológicos en síntesis química y las capacidades de fabricación a gran escala. La creciente adopción de procesos de fabricación continua mejora la eficiencia y la consistencia de los intermedios. El segmento se ve fortalecido por sólidos marcos regulatorios que garantizan una producción de alta calidad. Las alianzas estratégicas entre compañías farmacéuticas globales y fabricantes por contrato impulsan aún más la capacidad. La creciente demanda de moléculas pequeñas complejas y API especializados respalda el dominio del mercado. La disponibilidad de producción rentable en regiones emergentes también contribuye al crecimiento. La I+D continua en nuevas formulaciones de medicamentos impulsa el consumo constante de intermedios. El aumento de la subcontratación desde Norteamérica y Europa aumenta la demanda de producción. Las prácticas de química sostenible y ecológica adoptadas por los fabricantes mejoran la productividad y el cumplimiento normativo. El segmento continúa beneficiándose de las altas barreras de entrada debido a los procesos intensivos en capital. La capacidad de producción a gran escala garantiza un suministro fiable para las necesidades farmacéuticas globales.

Se proyecta que el segmento de intermediarios de medicamentos veterinarios experimentará la CAGR más rápida del 9.7% de 2025 a 2032, respaldada por el creciente enfoque en la salud animal, la creciente industria ganadera y el aumento de las aprobaciones de productos farmacéuticos veterinarios en América del Norte. El crecimiento está impulsado por una mayor conciencia de la salud animal y la prevención de enfermedades zoonóticas. Los mercados en expansión del cuidado de animales de compañía contribuyen a una mayor demanda de API veterinarios. Las iniciativas gubernamentales que promueven la salud del ganado incentivan la producción nacional. Los avances tecnológicos en la síntesis de medicamentos veterinarios mejoran el rendimiento y reducen los costos. Las asociaciones entre empresas de salud animal y productores de intermediarios impulsan la capacidad de suministro. El aumento de las exportaciones a los mercados emergentes aumenta el potencial de ingresos. La fabricación por contrato de API veterinarios facilita la accesibilidad para las empresas más pequeñas. Las aprobaciones regulatorias y los procesos optimizados aceleran la entrada al mercado. El aumento de las inversiones en salud animal preventiva expande aún más la demanda. El desarrollo de nuevas formulaciones para ganado y mascotas apoya el crecimiento sostenido. La adopción del mercado en América del Norte, Europa y Asia brinda oportunidades adicionales.

- Por producto

En cuanto al producto, el mercado de intermedios API incluye compuestos de bromo, O-bencil salbutamol, hemisulfato, oxirano, bisoprolol base, PCBHP quiral, feniramina base, clorfeniramina base, bromfeniramina base, mepiramina/pirilamina base, 6-amino-1,3-dimetil uracilo, teofilina, acefilina, xantina, nitrilos y otros. El segmento de compuestos de bromo representó la mayor participación de mercado, con un 21,3 %, en 2024, debido a su amplia aplicación en la producción de principios activos farmacéuticos para fármacos cardiovasculares, respiratorios y oncológicos. El dominio de este segmento se sustenta en la alta demanda de fabricantes farmacéuticos, tanto a gran escala como especializados. Los compuestos de bromo son esenciales para la síntesis química compleja, lo que permite formulaciones de alta potencia. Las innovaciones continuas en bromación y química verde mejoran la eficiencia de la producción. La disponibilidad de materias primas rentables mejora la rentabilidad. La expansión de las líneas de producción de medicamentos oncológicos, cardiovasculares y respiratorios aumenta el consumo. El cumplimiento normativo y los estándares de calidad impulsan la preferencia por proveedores de confianza. Las colaboraciones estratégicas entre los directores de marketing y las compañías farmacéuticas fortalecen las cadenas de suministro. La creciente demanda mundial de medicamentos vitales mantiene la cuota de mercado. Los avances tecnológicos reducen los costes de producción y mejoran el rendimiento. La integración con sistemas de producción automatizados garantiza la consistencia. El segmento sigue siendo crucial debido a su alta versatilidad y escalabilidad de aplicaciones.

Se prevé que el segmento de PCBHP quirales registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 10,8 %, entre 2025 y 2032, impulsada por la creciente demanda de síntesis quiral en fármacos terapéuticos de alto valor, donde la enantiopureza es crucial para la eficacia y la seguridad. El crecimiento se sustenta en la adopción de la síntesis asimétrica y la catálisis estereoselectiva. La medicina de precisión y las terapias dirigidas requieren intermediarios quirales de alta pureza. La expansión de las líneas de productos en oncología, neurología y enfermedades cardiovasculares impulsa un mayor uso. Las organizaciones de fabricación por contrato atienden la creciente demanda de las pequeñas y medianas empresas farmacéuticas. Los incentivos regulatorios para fármacos enantioméricamente puros aceleran la penetración en el mercado. Las colaboraciones entre biotecnología y farmacia mejoran la capacidad de producción. Las innovaciones tecnológicas mejoran el rendimiento, reducen los residuos y disminuyen los costes de producción. El aumento de la expiración de patentes de fármacos racémicos fomenta las alternativas quirales. La mayor adopción de biosimilares y formulaciones farmacológicas avanzadas contribuye al crecimiento. La sostenibilidad y las prácticas de química verde atraen a clientes con conciencia ambiental. La expansión del mercado global en regiones emergentes impulsa aún más el crecimiento de los ingresos. La demanda de los laboratorios de investigación y desarrollo para la producción en lotes pequeños también impulsa el crecimiento del segmento.

- Por tipo terapéutico

Según el tipo de tratamiento, el mercado se segmenta en enfermedades autoinmunes, oncología, enfermedades metabólicas, oftalmología, enfermedades cardiovasculares, enfermedades infecciosas, neurología, trastornos respiratorios, dermatología, urología, entre otras. El segmento de oncología lideró el mercado en 2024 con una participación en los ingresos del 27,9%, debido a la creciente prevalencia del cáncer, el aumento de las aprobaciones de terapias dirigidas y la demanda de intermediarios de alta pureza para formulaciones complejas. Este dominio se sustenta en las inversiones globales en investigación y desarrollo de fármacos oncológicos. El aumento de la población de pacientes y la creciente concienciación sobre el cáncer impulsan la demanda. La adopción de productos biológicos, ADC y moléculas pequeñas dirigidas requiere intermediarios de alta calidad. La expansión de los ensayos clínicos fortalece la posición en el mercado. Las alianzas entre compañías farmacéuticas y CMO mejoran las capacidades de fabricación. Las aprobaciones regulatorias para nuevas terapias contra el cáncer aumentan el consumo. La innovación continua en compuestos anticancerígenos impulsa la demanda. Norteamérica y Europa siguen siendo contribuyentes clave gracias a su infraestructura de I+D. La fabricación por contrato centrada en la oncología facilita la consistencia del suministro. El crecimiento de los fármacos oncológicos especializados impulsa las necesidades intermedias. La integración de técnicas avanzadas de fabricación garantiza la eficiencia del proceso. El alto valor y la complejidad técnica de los API oncológicos sustentan el liderazgo del mercado.

Se espera que el segmento de enfermedades autoinmunes crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida del 11,2 % entre 2025 y 2032, impulsado por la creciente incidencia de trastornos autoinmunes en Norteamérica y la sólida cartera de I+D en productos biológicos y moléculas pequeñas que abordan estas afecciones. El aumento de las inversiones en fármacos inmunomoduladores amplía las necesidades de producción. Los productos biológicos y biosimilares impulsan la demanda de intermedios de alta calidad. La fabricación por contrato de medicamentos especializados mejora la disponibilidad. Los avances tecnológicos mejoran la eficiencia y el rendimiento en la síntesis de intermedios. La expansión de las terapias con péptidos y moléculas pequeñas aumenta las oportunidades de mercado. Las aprobaciones regulatorias para tratamientos autoinmunes aceleran el crecimiento. La creciente prevalencia de enfermedades como el lupus, la artritis reumatoide y la esclerosis múltiple impulsa el consumo. Los ensayos clínicos y las formulaciones innovadoras de medicamentos impulsan aún más la demanda. Las colaboraciones entre empresas biotecnológicas y farmacéuticas mejoran las capacidades de producción. El crecimiento de la población geriátrica aumenta la base de pacientes. La adopción en los mercados emergentes crea nuevas fuentes de ingresos. La adopción de estrategias de medicina personalizada refuerza la demanda de intermedios. Las prácticas de fabricación sostenibles proporcionan apoyo adicional al crecimiento.

- Por los clientes

En función de los clientes, el mercado de intermedios de API se clasifica en usuarios directos/empresas farmacéuticas, comerciantes/mayoristas/distribuidores, y asociaciones/instituciones gubernamentales y privadas. El segmento de usuarios directos/empresas farmacéuticas dominó en 2024 con una cuota de mercado del 62,1 %, ya que los fabricantes farmacéuticos prefieren la adquisición directa para garantizar el control de calidad, la trazabilidad y el cumplimiento de las normas regulatorias. Las grandes empresas mantienen contratos a largo plazo para asegurar un suministro ininterrumpido. El cumplimiento normativo por parte de los proveedores garantiza la seguridad y el cumplimiento. La integración con los programas de producción optimiza la gestión de la cadena de suministro. Las herramientas digitales de adquisición mejoran el seguimiento y la eficiencia. Los intermedios de alta pureza se priorizan para las formulaciones de medicamentos especializados. La fabricación por contrato y la subcontratación fortalecen la consistencia del suministro. Este dominio se ve reforzado por la alta demanda de los fabricantes de medicamentos genéricos y de marca. Las alianzas estratégicas con proveedores mejoran la capacidad y la escalabilidad. Los sistemas avanzados de control de calidad garantizan una variación mínima en los lotes. La automatización en la fabricación mejora la productividad y la fiabilidad. El segmento se beneficia de una creciente cartera de moléculas pequeñas complejas. La expansión en los mercados farmacéuticos globales mantiene el liderazgo del mercado.

Se proyecta que el segmento de comerciantes/mayoristas/distribuidores se expandirá a la CAGR más rápida del 8,9% entre 2025 y 2032, respaldado por la creciente presencia de proveedores regionales que atienden a fabricantes de medicamentos pequeños y medianos. El crecimiento está impulsado por cantidades de pedido flexibles y una distribución rentable. Las plataformas digitales B2B simplifican la adquisición para las empresas emergentes. Los centros regionales reducen los plazos de entrega y mejoran la logística. Las CRO obtienen cada vez más productos intermedios a través de distribuidores. Las asociaciones con CMO amplían el alcance del suministro. Los pequeños fabricantes obtienen acceso a compuestos de alta calidad. El aumento de la I+D farmacéutica crea una demanda de abastecimiento adicional. El apoyo al cumplimiento normativo fortalece la confianza. La expansión en los mercados emergentes impulsa la penetración de mercado. Los canales de distribución minorista y en línea mejoran la accesibilidad. Las colaboraciones en la fabricación por contrato mejoran aún más la disponibilidad. Las redes de distribución respaldan los requisitos nacionales y de exportación. Una logística fortalecida garantiza la entrega oportuna y la continuidad del suministro.

- Por el usuario final

En función del usuario final, el mercado se segmenta en fabricantes de API y fabricantes de productos terminados. Los fabricantes de API representaron la mayor cuota de mercado en ingresos, con un 54,7%, en 2024, impulsados por la creciente externalización de la producción intermedia a instalaciones especializadas que ofrecen soluciones rentables y escalables. El crecimiento se sustenta en la demanda de intermedios de alta calidad para API genéricos y especializados. La fabricación por contrato mejora la eficiencia de la producción. Las instalaciones que cumplen con las normas GMP mantienen la fiabilidad del producto. Los avances tecnológicos mejoran el rendimiento y la rentabilidad del proceso. La producción de API a gran escala satisface las necesidades globales de suministro. La adopción de la fabricación continua fortalece la capacidad. Las sólidas colaboraciones entre la industria farmacéutica y las CMO garantizan el suministro. La integración vertical de los fabricantes de API reduce los plazos de entrega. La expansión en Norteamérica y Europa aumenta el consumo. La automatización de procesos mejora la calidad y la consistencia. Las prácticas de producción sostenibles atraen la preferencia del mercado. Las alianzas estratégicas con empresas biotecnológicas impulsan un mayor crecimiento.

Se espera que los fabricantes de productos terminados registren la CAGR más rápida del 9,4% entre 2025 y 2032, gracias a la integración de la producción intermedia en cadenas de fabricación verticales para garantizar la calidad y una comercialización más rápida. La integración permite un control más estricto de la cadena de suministro y la optimización de costes. La adopción de síntesis interna reduce la dependencia de proveedores externos. La medicina personalizada impulsa la producción intermedia a medida. La expansión de las formulaciones de fármacos especializados y complejos aumenta la demanda. El cumplimiento normativo y el control de calidad fortalecen la posición en el mercado. Las tecnologías avanzadas mejoran la eficiencia de la producción. Los esfuerzos de colaboración con los CMO mejoran la experiencia técnica. La creciente demanda farmacéutica mundial favorece una adopción más rápida. Las prácticas de fabricación sostenibles refuerzan la confianza del mercado. La integración vertical reduce los plazos de producción y los riesgos operativos. La adopción de productos terminados en los mercados emergentes aumenta el uso de intermedios. Las inversiones en I+D impulsan la innovación en los procesos de producción.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en licitación directa, ventas minoristas y otros. El segmento de licitación directa tuvo la mayor participación, con un 48,6 %, en 2024, atribuida a la adquisición a granel por parte de grandes compañías farmacéuticas y agencias gubernamentales para la producción de medicamentos en grandes volúmenes. La licitación directa garantiza un suministro constante, rentabilidad y calidad estandarizada. Los contratos de adquisición a largo plazo con los gobiernos estabilizan los ingresos. Los pedidos a granel respaldan las necesidades de producción a gran escala. Las alianzas estratégicas con proveedores mejoran la fiabilidad de las entregas. El cumplimiento normativo y el aseguramiento de la calidad refuerzan la preferencia. La adquisición global para la preparación ante pandemias mejora la demanda. La integración con las cadenas de suministro de las CMO fortalece la eficiencia de las adquisiciones. Las grandes farmacéuticas dependen de las licitaciones para el suministro ininterrumpido de API. La adquisición a granel reduce el riesgo operativo y la volatilidad de los precios. La logística y la planificación avanzadas mejoran el cumplimiento de las licitaciones. Las iniciativas de sostenibilidad en las cadenas de suministro respaldan las decisiones de adquisición. Los contratos de licitación directa aumentan la visibilidad del mercado y la continuidad del negocio.

Se prevé que las ventas minoristas crezcan a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 8,7 %, entre 2025 y 2032, impulsada por la creciente demanda de fabricantes a pequeña escala y organizaciones de investigación por contrato que adquieren intermediarios en cantidades más pequeñas. Los canales minoristas ofrecen tamaños de lote flexibles y un acceso cómodo. Las plataformas digitales B2B simplifican los pedidos y la logística. Los fabricantes pequeños y medianos se benefician de la reducción de los requisitos mínimos de pedido. Las CRO recurren cada vez más a los canales minoristas para obtener intermediarios especializados. Las plataformas de comercio electrónico mejoran la disponibilidad de los productos. Los centros de distribución regionales reducen los plazos de entrega. Los mercados emergentes impulsan una mayor demanda minorista. El acceso a intermediarios de nicho y especializados impulsa la innovación. Los canales minoristas permiten una entrega y personalización de productos más rápidas. Las colaboraciones en la fabricación por contrato mejoran la eficiencia del suministro minorista. El crecimiento de las actividades de I+D impulsa la demanda minorista. La contratación minorista flexible complementa las redes de licitación y suministro directo.

Análisis regional del mercado de intermediarios API de América del Norte

- América del Norte dominó el mercado de intermedios API con la mayor participación en los ingresos del 39,5 % en 2024, impulsada principalmente por la creciente demanda de productos farmacéuticos innovadores y genéricos, así como por el énfasis de la región en las capacidades de fabricación avanzadas.

- El mercado se beneficia de una sólida supervisión regulatoria, extensas iniciativas de investigación y desarrollo, y la presencia de varios fabricantes líderes de intermedios API en Norteamérica. Además, las colaboraciones estratégicas entre empresas biotecnológicas y organizaciones de fabricación por contrato (CMO) están fortaleciendo la posición competitiva de Norteamérica, lo que permite la producción de intermedios de alta pureza y especializados, esenciales para el desarrollo de fármacos modernos.

- El crecimiento se ve respaldado además por un alto gasto en atención sanitaria, un sector farmacéutico bien establecido y una sólida cartera de medicamentos especializados, incluidas moléculas complejas y de alta potencia, que requieren intermedios altamente purificados para garantizar la eficacia terapéutica.

Perspectiva del mercado de intermediarios API de EE. UU.

El mercado estadounidense de intermedios de API ocupó una posición dominante en el mercado, representando la mayor participación en los ingresos, con un 38,7 % en 2024. Este liderazgo se sustenta en la avanzada infraestructura de fabricación farmacéutica del país, la presencia de productores líderes de API y marcos regulatorios consolidados como la FDA. Estados Unidos destaca en la producción de intermedios de alto valor y especializados para áreas terapéuticas complejas, como la oncología, el tratamiento de enfermedades cardiovasculares y enfermedades infecciosas. La rápida adopción de tecnologías de fabricación continua mejora la eficiencia, el rendimiento y la calidad de la producción. Las sólidas protecciones de la propiedad intelectual atraen la inversión en investigación y desarrollo. La subcontratación a empresas de marketing centralizadas (CMO) nacionales garantiza una cadena de suministro robusta y flexible. La capacidad de producción a gran escala, junto con la experiencia avanzada en síntesis química, refuerza la competitividad global. La expansión de la cartera de medicamentos específicos y especializados impulsa un mayor consumo de intermedios. Las alianzas estratégicas entre compañías farmacéuticas y CMO fortalecen la capacidad de producción. Las prácticas de fabricación sostenibles y ecológicas mejoran la eficiencia operativa y reducen el impacto ambiental. Los altos estándares de control de calidad garantizan el cumplimiento de las regulaciones nacionales e internacionales. En general, estos factores, en conjunto, mantienen la posición dominante de Estados Unidos en Norteamérica.

Perspectivas del mercado de intermediarios API de Canadá

Se proyecta que el mercado canadiense de intermediarios de API sea el de mayor crecimiento durante el período de pronóstico. El crecimiento está impulsado por el aumento de las inversiones en la producción farmacéutica nacional y las iniciativas gubernamentales de apoyo destinadas a fortalecer la cadena de suministro local de API. Canadá se está consolidando como un centro para la síntesis química sostenible e innovadora, atrayendo colaboraciones internacionales y transferencias de tecnología de compañías farmacéuticas globales. La expansión en segmentos terapéuticos especializados y de alto valor, como oncología, enfermedades cardiovasculares y enfermedades raras, está impulsando la demanda de intermediarios de producción local. La modernización de las instalaciones de fabricación y la adopción de prácticas respetuosas con el medio ambiente mejoran la eficiencia de la producción. El país se beneficia del apoyo regulatorio y los incentivos fiscales que incentivan la producción nacional. Las alianzas con las Organizaciones de Gestión de la Calidad (CMO) permiten el acceso a técnicas de síntesis avanzadas y garantizan un suministro constante. El desarrollo de cadenas de suministro integradas fortalece la fiabilidad y la escalabilidad. Las oportunidades de exportación a América del Norte y a los mercados globales contribuyen al crecimiento de los ingresos. El talento cualificado en ciencias farmacéuticas impulsa la I+D y la innovación de procesos. El enfoque de Canadá en la calidad, la sostenibilidad y la innovación lo posiciona como un centro emergente clave de intermediarios de API en el mercado norteamericano.

Cuota de mercado de intermediarios API en América del Norte

La industria de intermedios API está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- HIKAL Ltd. (India)

- Corporación Cambrex (EE. UU.)

- Grupo Ganesh (India)

- Grupo AlzChem AG (India)

- Vasudha Pharma (India)

- Anyang General Chemical Co., Ltd. (Porcelana)

- Sarex (India)

- Sandoo Pharmaceuticals and Chemicals Co., Ltd (India)

- Atul Ltd (India)

- Sandoz International GmbH (una filial de Novartis AG) (Alemania)

- Aceto (EE. UU.)

- Supriya Lifescience Ltd. (India)

- LEVACHEM COMPANY LIMITED (China)

- Vertellus (EE. UU.)

- Dishman Carbogen Amcis Ltd (India)

- Laboratorios Divi Limited (India)

- AARTI INDUSTRIES LIMITED (India)

- Aurobindo Pharma (India)

- BASF SE (Alemania)

Últimos avances en el mercado de intermedios API de América del Norte

- En junio de 2025, The Economic Times informó sobre una disminución significativa en los precios de los ingredientes farmacéuticos activos (API) en India. Esta caída ha proporcionado un alivio muy necesario a la industria farmacéutica del país, reduciendo los gastos de producción para las farmacéuticas, que se han enfrentado a la presión de los altos precios de las materias primas en los últimos años. Se espera que la caída en los precios de los API mejore la rentabilidad y estabilice la cadena de suministro dentro del sector, un componente crucial de la economía de la salud y la exportación de India.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.