North America Auv And Rov Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.71 Billion

USD

3.86 Billion

2025

2033

USD

1.71 Billion

USD

3.86 Billion

2025

2033

| 2026 –2033 | |

| USD 1.71 Billion | |

| USD 3.86 Billion | |

| % | |

|

Automatización de los vehículos subacuáticos (AUV), Control remoto de los vehículos operados remotamente (ROV), Vehículos híbridos, deslizantes y otros), Componente de sistema (Sensores y cargas, estructura " , sistemas de lanzamiento y recuperación), Depth (hasta 300 m, 301–1,000 m, 1.001–3.000 m y más de 3.000 m) Aplicación

América del Norte AUV y ROV tamaño del mercado

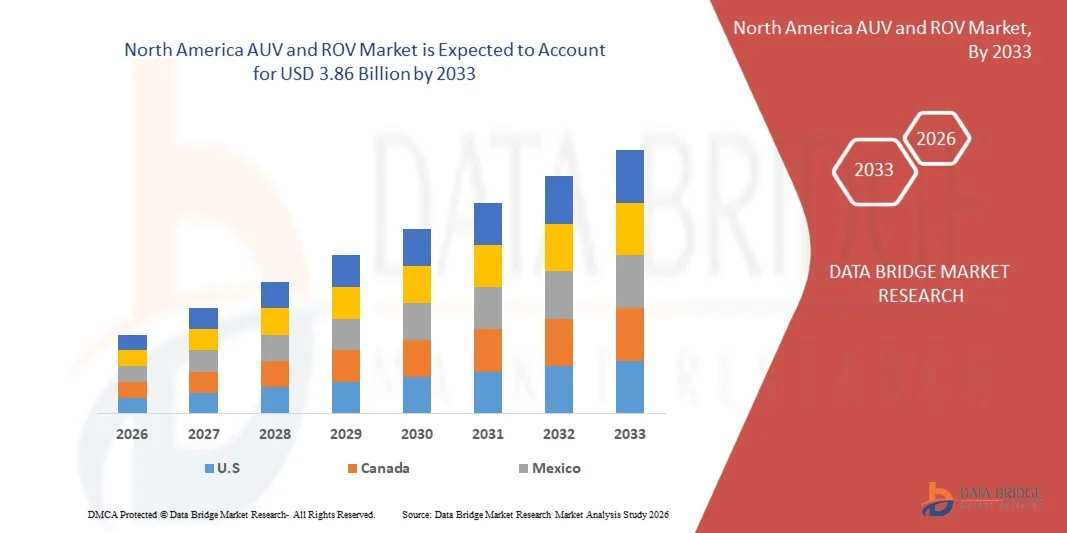

- Se espera que el mercado AUV y ROV de América del Norte alcancenUSD 3.86 Billion by 2033desde USD1.71 billón en 2025,crecer con unCAGR of 10.9%en el período previsto de 2026 a 2033.

- El mercado AUV y ROV de América del Norte está presenciando una expansión constante, apoyada por el creciente despliegue de vehículos submarinos autónomos y operados a distancia en sectores clave como el petróleo y el gas offshore, la investigación marina, la defensa, la energía renovable y la inspección de infraestructura subacuática. Estos sistemas se valoran cada vez más por su capacidad de aumentar la eficiencia operacional, mejorar la exactitud de los datos de los submarinos y reducir el riesgo humano en entornos submarinos complejos.

- Los avances tecnológicos en el diseño de vehículos, los sistemas de navegación, la integración de sensores, la inteligencia artificial y las capacidades de comunicación, junto con las mejoras en las normas de fiabilidad y rendimiento, están acelerando la adopción de plataformas avanzadas AUV y ROV. Estas innovaciones permiten aplicaciones de alto nivel, como la exploración de aguas profundas, la inspección de los oleoductos, la cartografía de los fondos marinos y la vigilancia de las submarinas de precisión, lo que permite mejorar los resultados operacionales y aumentar la eficiencia de los costos a largo plazo.

- Las iniciativas reglamentarias favorables que apoyan la seguridad marítima, la vigilancia ambiental y el desarrollo de la energía offshore, junto con requisitos de cumplimiento más estrictos para las inspecciones subacuáticas y la protección ecológica, están impulsando a las partes interesadas de la industria a adoptar cada vez más soluciones AUV y ROV. Estos sistemas están surgiendo como alternativas eficientes, sostenibles y más seguras a las operaciones subacuáticas convencionales.

North America AUV and ROV Market Analysis

- El mercado AUV y ROV de América del Norte apoya una amplia gama de industrias de uso final, incluyendo el petróleo offshore, operaciones de defensa y navales, investigación marina, construcción submarina y energía renovable. La demanda de mercado está impulsada en gran medida por las capacidades avanzadas de navegación, imagen y manipulación de los vehículos, situándolos como plataformas críticas para operaciones complejas de submarina y tareas submarinas críticas de la misión.

- El aumento de la integración de las tecnologías avanzadas como la inteligencia artificial, la navegación basada en el aprendizaje automático, la planificación autónoma de las misiones y el análisis de datos en tiempo real está mejorando la eficiencia y la precisión operativa de los sistemas AUV y ROV. Estas innovaciones apoyan el crecimiento del mercado en aplicaciones subacuáticas comerciales, industriales y de defensa.

- Se espera que EE.UU. domine el mercado de AUV de América del Norte con la mayor cuota de mercado de 77,75% en 2026 y también se proyecta que registre un crecimiento fuerte. Este dominio cuenta con el apoyo del sector energético offshore bien establecido del país, las capacidades avanzadas de ingeniería marítima y el amplio ecosistema de operaciones submarinas. La fuerte demanda de petróleo " gas " , viento offshore, defensa naval y actividades de investigación marina, junto con la presencia de proveedores líderes de servicios de subsea e innovación tecnológica continua, fortalece aún más el liderazgo del mercado y el potencial de crecimiento sostenido del Reino Unido en la región.

- El mercado U.S. AUV & ROV está destinado a crecer en el CAGR más rápido 11.1% de 2026 a 2033, impulsado por el aumento de las inversiones en proyectos de energía renovable offshore, la expansión de iniciativas de defensa naval y la adopción creciente de sistemas submarinos autónomos y operados remotamente. El crecimiento se apoya además en los avances tecnológicos en la navegación, los sensores y la robótica, así como en el firme apoyo gubernamental al desarrollo de la investigación marina y la infraestructura submarina, lo que permite mejorar la eficiencia operacional, la seguridad y la precisión en las misiones submarinas.

- En 2025, se espera que el segmento de vehículos operados a distancia (ROV) tenga una parte dominante de aproximadamente el 53,21% del mercado estadounidense AUV y ROV, impulsado por su adopción generalizada en las operaciones de gas y petróleo offshore, la inspección de submarinas y las actividades de construcción submarina. El segmento se beneficia de la fiabilidad operacional comprobada, la alta capacidad de carga útil y la eficacia en función de los costos de las misiones complejas y de larga duración, posicionando los VAB como solución preferida en comparación con alternativas totalmente autónomas en entornos submarinos exigentes

Report Scope and North America AUV and ROV Market Segmentation

| Atributos | North America AUV " ROV Key Market Insights |

| Segmentos cubiertos |

|

| Países cubiertos |

|

| Principales jugadores del mercado |

|

| Oportunidades de mercado |

|

| Valor añadido Data Infosets | Además de las ideas del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos de mercado, la cobertura geográfica, los jugadores de mercado y el escenario de mercado, el informe del mercado comisariado por el equipo de Investigación del Mercado de Datos del Puente incluye análisis profundo de expertos, análisis de importaciones/exportaciones, análisis de precios, análisis de consumo de producción y análisis de plagas. |

AUV " ROV Market Trends

“Integración con operaciones marítimas inteligentes, infraestructuras offshore y ecosistemas submarinos autónomos”

- Los sistemas AUV y ROV están cada vez más integrados en entornos operativos marítimos y extraterritoriales inteligentes, apoyando la inspección de submarinas, la vigilancia de activos, la cartografía de los fondos marinos y las actividades de evaluación ambiental. Estas plataformas permiten la adquisición continua de datos submarinos, la navegación de precisión y operaciones autónomas o controladas a distancia alineadas con los principios de la Industria 4.0 en industrias offshore y marítimas.

- En las instalaciones de producción offshore, construcción de subseas y mantenimiento subacuático, las tecnologías AUV y ROV apoyan la inspección estructural, la vigilancia de la corrosión y el diagnóstico de equipos, mejorando la eficiencia operacional, la fiabilidad de los activos y la integridad de la infraestructura a largo plazo en entornos marinos difíciles.

- La creciente integración de los AUV y los ROV en buques autónomos, parques eólicos extraterritoriales, plataformas dobles digitales y sistemas de vigilancia de subseas en tiempo real apoya la eficiencia offshore a gran escala mejorando la exactitud de las inspecciones, reduciendo la intervención humana, minimizando el riesgo operacional y permitiendo la toma de decisiones basadas en datos en operaciones marítimas.

Por ejemplo,

- En enero de 2025, las plataformas avanzadas AUV y ROV se integraron cada vez más en los sistemas de inspección y vigilancia offshore. Estos sistemas, combinados con sonar de alta resolución, sensores submarinos y plataformas de análisis digitales, mejorar la eficiencia operacional, la coherencia de los datos y la seguridad en las operaciones de submarina, destacando el papel de los sistemas robóticos submarinos en los ecosistemas offshore de próxima generación.

- Los recientes desarrollos de la industria indican una creciente adopción de sistemas modulares de ROV, navegación AUV habilitada por AI y plataformas subacuáticas ricas en sensores en aplicaciones de alto rendimiento offshore, defensa y investigación científica. La ampliación de la automatización, las operaciones marítimas centradas en datos y los requisitos de cumplimiento ambiental refuerzan la creciente importancia de los sistemas AUV y ROV más allá de las actividades tradicionales de inspección subacuática.

AUV " ROV Market Dynamics

Conductor

“Aumento de los requisitos de modernización y operación de subsea transportada por tierra”

- El sector offshore y marítimo de América del Norte está siendo testigo de la adopción acelerada de sistemas avanzados de AUV y ROV impulsados por requisitos operativos cada vez más complejos a través de gas, energía renovable, defensa, investigación científica y aplicaciones de infraestructura submarina. Los operadores están priorizando estos sistemas por su capacidad para mejorar la seguridad operacional, precisión, resistencia y confiabilidad al minimizar la exposición humana a entornos de aguas profundas y peligrosos. A medida que las operaciones offshore evolucionan hacia una mayor eficiencia, automatización y sostenibilidad, la demanda está creciendo para soluciones robóticas submarinas que apoyan el monitoreo continuo, la intervención precisa y la gestión optimizada de activos.

- El papel cada vez mayor de las tecnologías AUV y ROV en las iniciativas de modernización offshore ha creado un entorno dinámico para la innovación, lo que ha dado lugar a avances en la autonomía de los vehículos, la integración de sensores, la eficiencia energética y la flexibilidad de las misiones. En respuesta a este cambio impulsado por la demanda, los fabricantes están invirtiendo en el desarrollo de sistemas subacuáticos específicos para aplicaciones adaptados a la exploración de aguas profundas, inspección de oleoductos, monitoreo de parques eólicos offshore, y vigilancia de defensa, incluyendo ROVs de clase obrera, UV de larga resistencia y plataformas autónomas híbridas.

- Estas innovaciones están impulsadas en gran medida por las necesidades operacionales de las industrias offshore modernas, que requieren sistemas subacuáticos adaptables capaces de actuar de forma fiable bajo profundidades extremas, condiciones de mar variables y entornos regulatorios estrictos. A medida que los operadores integran cada vez más los AUV y los ROV en los flujos de trabajo de inspección, mantenimiento y vigilancia ambiental, este impulso no sólo influye en las estrategias de inversión de los proveedores, sino que también refuerza la robótica subacuática como un factor decisivo para las operaciones offshore seguras, eficientes y tecnológicas.

Para Instance,

- En septiembre de 2023, los informes de la industria offshore pusieron de relieve el aumento del despliegue de vehículos de tipo de trabajo y sistemas de inspección autónomos en proyectos de construcción de petróleo y submarina de aguas profundas para mejorar la seguridad operacional, la exactitud de las inspecciones y la eficiencia de mantenimiento, reduciendo al mismo tiempo la dependencia de las operaciones basadas en el agua corriente.

La creciente adopción de sistemas avanzados de AUV y ROV en las industrias offshore de América del Norte subraya su creciente importancia como plataformas multifuncionales alineadas con los cambiantes requisitos de rendimiento, seguridad y sostenibilidad. A medida que las operaciones offshore siguen avanzando hacia la automatización, la precisión y la integración digital, las capacidades funcionales de estos sistemas las posicionan como habilitadores críticos de operaciones eficientes de submarina, integridad de infraestructura y productividad de activos marinos a largo plazo.

Restraint/Challenge

“Lack of Harmonized North America Regulatory Frameworks for AUV " ROV Operations”

- La ausencia de normas armonizadas de América del Norte que rigen el despliegue, la operación y la certificación de sistemas AUV y ROV presenta un desafío notable para el mercado de AUV y ROV de América del Norte, ya que los requisitos reglamentarios varían significativamente en todas las jurisdicciones marítimas y regiones offshore.

- Las autoridades reguladoras aplican normas diferentes relacionadas con la seguridad operacional, la seguridad de datos, el impacto ambiental, los permisos de navegación submarina y las restricciones relacionadas con la defensa. Esta fragmentación regulatoria obliga a los fabricantes de AUV y ROV, proveedores de servicios y operadores offshore a adaptar configuraciones del sistema, documentación, protocolos operativos y estrategias de cumplimiento para cada región, aumentando la complejidad operacional, los costos de cumplimiento y los plazos de despliegue.

- Como resultado, las empresas se enfrentan a limitaciones para escalar la fabricación, el despliegue transfronterizo y las operaciones de servicio a nivel mundial, en particular para proyectos multinacionales offshore, aplicaciones de defensa y programas de monitoreo de subseas a largo plazo.

Por ejemplo.

- En mayo de 2025, los reguladores marítimos nacionales y regionales de los mercados emergentes de alta mar aplicaron nuevas aprobaciones operacionales y de seguridad más allá de las directrices internacionales existentes, lo que dio lugar a demoras en el despliegue temporal para los proveedores de servicios de AUV y ROV que debían modificar las certificaciones de planificación, documentación y equipo de las misiones durante el período de ejecución.

La falta de marcos regulatorios armonizados para América del Norte sigue planteando un desafío estructural para el mercado AUV " ROV " , lo que limita la facilidad de despliegue normalizado del sistema, las operaciones transfronterizas y la escalabilidad de América del Norte, al tiempo que aumenta la necesidad de estrategias de cumplimiento reglamentaria específicas para cada región.

AUV & ROV Market Scope

El mercado AUV y ROV de América del Norte se segmenta en siete segmentos basados en el tipo de producto, componente de sistema, profundidad, aplicación, tipo de propulsión, modalidad operativa y canal de distribución

Por tipo de producto

Sobre la base del tipo de producto, el mercado se segmenta en vehículos autónomos subacuáticos (AUV), vehículos operados a distancia (ROV), vehículos híbridos, deslizadores y otros

En 2026, se espera que el segmento de vehículos operados a distancia (ROV) predomine el mercado de AUV y ROV de América del Norte, que representa la parte más alta del 53,13%, reflejando su profunda integración en una amplia gama de aplicaciones industriales offshore, marítimas y submarinas. Este dominio se ve impulsado principalmente por el amplio uso de los vehículos de transporte aéreo en exploración de gas, inspección de submarinas, construcción submarina, operaciones de defensa y vigilancia ambiental, donde el funcionamiento continuo, la alta capacidad de carga útil y el control humano en tiempo real son esenciales para garantizar la exactitud operacional, seguridad y fiabilidad. Su capacidad para realizar tareas complejas de intervención, llevar herramientas avanzadas y operar eficazmente en entornos submarinos profundos y peligrosos les hace una opción preferida para los operadores que gestionan operaciones de subsea a gran escala y crítica de la misión.

Se espera que el segmento de vehículos submarinos autónomos (AUV) en el mercado AUV y ROV de América del Norte crezca un 11,3% de CAGR más rápido durante el período de previsión de 2026 a 2033, impulsado por el aumento de la demanda de exploración autónoma de subseas, cartografía de fondos marinos y misiones de inspección de larga duración que requieren mínima intervención humana. El crecimiento está respaldado por avances en inteligencia artificial, sistemas de navegación, tecnología de baterías e integración de sensores, lo que permite una mayor resistencia operacional, análisis de datos en tiempo real y operaciones offshore rentables a través de sectores de gas, defensa y investigación marina

Por componente del sistema

Sobre la base del componente del sistema, el mercado se segmenta en sensores " cargas de pago, estructura " , y sistemas de lanzamiento y recuperación

En 2026, se espera que el segmento Sensors " Payloads predomine el mercado de América del Norte AUV y ROV, con la mayor parte del 73,31%, impulsado por su papel crítico para permitir la detección submarina avanzada, la navegación, la imagen y la adquisición de datos en una amplia gama de aplicaciones de submarina. Los sensores y los sistemas de carga útil integrados en los AUV y los ROV ofrecen mayor conciencia de situación, captura de datos de alta resolución y funcionalidad específica para la misión, haciéndolos esenciales para operaciones que requieren precisión, fiabilidad y toma de decisiones en tiempo real o autónoma. Estas capacidades apoyan significativamente la adopción en exploración de gas y petróleo offshore, mapeo de fondos marinos, vigilancia de defensa, monitoreo ambiental e investigación científica, donde los datos submarinos exactos influyen directamente en los resultados operativos, seguridad y eficiencia.

Se espera que el segmento Sensors " Payloads crezca un 11,1% de CAGR a la velocidad más rápida de 2026 a 2033 debido al aumento de las actividades de despliegue offshore y al aumento de las inversiones en las operaciones de submarina de aguas profundas y de difícil medio ambiente. El aumento de la demanda de soluciones de despliegue automatizadas, seguras y eficientes que reduzcan las horas de inactividad operativas y mejoren la seguridad de la tripulación está acelerando la adopción, especialmente en los proyectos de energía offshore, defensa naval y infraestructura marina a gran escala.

By Depth

Sobre la base de la profundidad, el mercado se segmenta hasta 300 m, 301–1,000 m, 1.001–3.000 m, y más de 3.000 m

En 2026, se espera que el segmento de Up To 300M domine el mercado de AUV y ROV de América del Norte, lo que representa la parte más alta del 38,10%, impulsado por su eficiencia operacional superior y una fuerte alineación con los requisitos de aguas poco profundas y submarinas cercanas. Esta gama de profundidad permite el despliegue efectivo de vehículos aéreos y vehículos aéreos para la vigilancia costera, la inspección portuaria y portuaria, la vigilancia de la infraestructura eólica offshore, la evaluación ambiental y las actividades de gas de aguas poco profundas. En comparación con las operaciones de aguas más profundas, los sistemas que operan hasta 300 metros se benefician de una menor complejidad del despliegue, un menor riesgo operacional y una mayor rotación de las misiones, lo que hace que sean especialmente adecuados para las tareas ordinarias y de alta frecuencia que requieren fiabilidad y control de costos.

Se proyecta que el segmento de 1.001M-3,000M sea testigo del crecimiento más rápido 11.8% de CAGR durante el período de previsión de 2026 a 2033, impulsado por la expansión de la exploración de petróleo de aguas profundas, las perspectivas de extracción de submarinas y el aumento de las actividades de vigilancia de defensa en zonas marítimas más profundas. Los avances tecnológicos en los materiales resistentes a la presión, los sistemas de propulsión de alta capacidad y las tecnologías avanzadas de comunicación están permitiendo operaciones fiables a mayor profundidad, apoyando una mayor adopción en entornos subacuáticos técnicamente exigentes.

Por Aplicación

Sobre la base de la aplicación, el mercado AUV y ROV de América del Norte se segmenta en gas, defensa " seguridad, investigación científica, monitoreo ambiental, búsqueda " salvamento, comercial y otros

En 2026, se espera que el segmento de petróleo " Gas " prevalezca el mercado, contando con la mayor parte del 54,45%, impulsado por su amplia dependencia de los sistemas AUV y ROV para operaciones críticas de submarina en actividades de exploración, producción y mantenimiento offshore. Estos vehículos subacuáticos están ampliamente desplegados para la inspección de oleoductos, la instalación de equipos de subsea, la evaluación de la integridad y las tareas de intervención, donde la precisión, la seguridad y el funcionamiento continuo son esenciales. Su capacidad para operar en entornos submarinos profundos y peligrosos, al tiempo que reducen la exposición humana, los hace especialmente alineados con los complejos requisitos operacionales de los proyectos de gas y petróleo offshore.

Se espera que el segmento de Defensa y Seguridad crezca en el 11.8% CAGR más rápido de 2026 a 2033, apoyado por crecientes preocupaciones en materia de seguridad marítima, el aumento de los programas de modernización naval y la creciente inversión en sistemas de vigilancia submarina y contramedidas contra minas. La integración de tecnologías autónomas subacuáticas para la reunión de inteligencia, protección fronteriza y operaciones estratégicas de defensa está acelerando significativamente la adopción en todas las fuerzas navales norteamericanas.

Por tipo de propulsión

Sobre la base del tipo de propulsión, el mercado se segmenta en eléctrico, hidráulico, mecánico e híbrido

En 2026, se espera que el segmento hidráulico domine el mercado, lo que representa la parte más alta del 28,20%, impulsado por su aplicación generalizada en operaciones de subseas de alta potencia y carga. Los sistemas de propulsión hidráulica se utilizan ampliamente en los ROVs de clase obrera para el gas, la construcción de submarinas y las actividades de intervención en aguas profundas, donde son esenciales un control preciso y de alto torque y un rendimiento fiable bajo condiciones de extrema presión. Su capacidad para apoyar tareas complejas de herramientas, manipulación y funcionamiento continuo en entornos submarinos duros les hace una opción preferida para aplicaciones industriales exigentes

Se proyecta que el segmento de propulsión eléctrica crezca un 11,2% de CAGR el más rápido durante el período de previsión entre 2026 y 2033, impulsado por el aumento de la demanda de sistemas submarinos eficientes, de baja densidad y ambientalmente sostenibles. Los avances en la tecnología de baterías de iones de litio, la mejora de la densidad de energía y la reducción de las necesidades de mantenimiento son una adopción alentadora de propulsión eléctrica en los AUV y los ROV de servicio ligero, en particular para la investigación científica, la vigilancia ambiental y las aplicaciones de energía renovable offshore.

Por modalidad operativa

Sobre la base de la modalidad de operación, el mercado se segmenta en Control híbrido totalmente autónomo, semiautónomo, controlado a distancia

En 2026, se espera que el segmento de control remoto domine el mercado, contando la parte más alta del 52,71%, apoyado por su adopción generalizada en las operaciones de energía, defensa y investigación marina offshore. Los canales de contratación directa permiten a los usuarios finales interactuar directamente con los fabricantes de equipos originales (OEM) para sistemas AUV y ROV personalizados, asegurando una alineación precisa con los requisitos de la misión, las necesidades de integración del sistema y las especificaciones técnicas. Este enfoque permite mejorar la fiabilidad del sistema, simplificar el despliegue y mejorar el apoyo después de las ventas, lo que lo convierte en el método de adquisición preferido para las operaciones de subseas a gran escala y crítica para las misiones.

Se espera que el segmento de Control Híbrido sea testigo del crecimiento más rápido del 11,6% de la CAGR entre 2026 y 2033 debido al aumento de la demanda de misiones submarinas de larga duración y autoniveración que reducen los costos operativos y la dependencia humana. Los rápidos desarrollos en el aprendizaje automático, los sistemas de evitación de obstáculos y las tecnologías de navegación autónomas permiten realizar complejas tareas submarinas con una supervisión mínima, apoyando el crecimiento en los sectores de defensa, investigación científica y energía offshore.

Por canal de distribución

Sobre la base del Canal de Distribución, el mercado se segmenta en Direct (OEM), indirecto (tercera parte distribuida).

En 2026, se proyecta que el segmento Directo (OEM) liderará el mercado con una parte dominante del 64,73%, impulsada por su amplio despliegue a través de gas offshore, inspección de infraestructuras submarinas y aplicaciones de investigación marina. Las soluciones AUV y ROV en este segmento son fundamentales para mejorar la eficiencia operacional, mejorar la exactitud de los datos y apoyar misiones submarinas complejas, haciéndolas la opción preferida para las operaciones industriales a gran escala y los entornos de subsea de alta demanda.

Se prevé que el segmento directo crecerá un 11,1% de CAGR a la tasa más rápida durante el período de previsión de 2026 a 2033, impulsado por la ampliación de la penetración del mercado regional y la creciente demanda de pequeños y medianos operadores que buscan canales de adquisición rentables. Los distribuidores de terceros proporcionan apoyo técnico localizado, opciones de financiación flexible y un acceso más rápido al mercado, apoyando la adopción más amplia de sistemas AUV y ROV en mercados emergentes de submarina.

AUV & ROV Market Country Analysis

- En 2026, se espera que EE.UU. mantenga la mayor parte del mercado de América del Norte AUV y ROV, lo que representa el 77,75% de la demanda regional. Con un CAGR proyectado del 11,1%, el crecimiento se ve impulsado por la expansión de la exploración de energía offshore, el aumento del desarrollo de infraestructuras submarinas, la adopción creciente de vehículos submarinos autónomos y operados remotamente, y la creciente demanda de soluciones avanzadas de inspección y monitoreo a través de aplicaciones de defensa, investigación marina y comerciales.

- La región se beneficia de la mejora de la infraestructura marítima, las regulaciones gubernamentales de apoyo y el aumento de las inversiones en operaciones offshore, investigación submarina y tecnologías de vigilancia ambiental. La expansión de las aplicaciones de uso final a través del petróleo " gas " , la energía renovable, la construcción subacuática y la investigación científica siguen impulsando la penetración del mercado y el potencial de crecimiento a largo plazo.

US AUV & ROV Market Insight

El mercado U.S. AUV & ROV tiene la mayor parte dentro de América del Norte, impulsado por la fuerte infraestructura energética offshore del país, las capacidades marítimas avanzadas y el ecosistema de ingeniería submarina bien establecido. Las extensas operaciones de gas y petróleo offshore del Reino Unido en el Mar del Norte, ampliando las instalaciones eólicas offshore y aumentando las inversiones en investigación marítima y modernización de la defensa están acelerando significativamente el despliegue de sistemas submarinos autónomos y operados remotamente. Los operadores de todo el Reino Unido adoptan cada vez más las tecnologías AUV y ROV para la inspección de subseas, la vigilancia de oleoductos, la construcción subacuática, la cartografía de los fondos marinos y las actividades de vigilancia para aumentar la eficiencia operacional, garantizar la integridad de los activos y reducir al mínimo la exposición humana a entornos offshore de alto riesgo.

Canadá AUV " ROV Market Insight

Se proyecta que el mercado canadiense AUV & ROV sea testigo del crecimiento más rápido dentro de América del Norte, impulsado por el aumento de las inversiones en proyectos de energía renovable offshore, la ampliación de los programas de modernización de la defensa naval y el creciente enfoque en las iniciativas de exploración y investigación marina de aguas profundas. La fuerte economía marítima de Francia, apoyada por extensas costas y presencia naval estratégica, está acelerando la adopción de sistemas avanzados autónomos y operados remotamente bajo el agua para la inspección de submarinas, monitoreo de parques eólicos offshore, vigilancia submarina y aplicaciones de evaluación ambiental. El creciente hincapié en la seguridad marítima, la gestión sostenible de los recursos oceánicos y la innovación tecnológica en la robótica submarina contribuye aún más a la expansión del mercado. Además, la presencia de empresas de ingeniería marina establecidas, instituciones de investigación respaldadas por el gobierno y programas de defensa industrial colaborativos está fomentando avances tecnológicos rápidos y capacidades de integración del sistema. El compromiso de Francia con la expansión de las energías renovables, la transformación digital de las operaciones marítimas y las inversiones estratégicas de defensa lo posicionan como el mercado de mayor crecimiento y cada vez más impulsado por la innovación dentro del paisaje de América del Norte AUV & ROV.

AUV & ROV Market Share

El mercado AUV & ROV está dirigido principalmente por empresas bien establecidas, incluyendo

Kongsberg Maritime (Noruega)

- Oceaneering International (Estados Unidos)

- Saab AB (Saab Seaeye) (Suecia)

- Teledyne Marine (Estados Unidos)

- Forum Energy Technologies (Estados Unidos)

- TechnipFMC (U.K.)

- Grupo de la CEPA (Francia)

- DOF Subsea (Noruega)

- Atlas Elektronik GmbH (Alemania)

- Boston Engineering Corporation (Estados Unidos)

- IKM Subsea (Noruega)

- VideoRay (Estados Unidos)

- Dinámica de la máquina de suelo (SMD) (U.K.)

- Hydroid (HII) (U.S.)

- Aquabotix Technology Corporation (Estados Unidos)

- Sistemas Robóticos Estratégicos (U.S.)

- ROVOP (Reino Unido)

- Seamor Marine Ltd. (Canadá)

- SeaRobotics Corporation (Estados Unidos)

- Mariscope Meerestechnik (Alemania)

- International Submarine Engineering Ltd. (Canadá)

- Deep Ocean Engineering, Inc. (U.S.)

- Boxfish Robotics Ltd. (Nueva Zelandia)

- Planys Technologies (España)

- Cellula Robotics Ltd. (Canadá)

- L3Harris Technologies, Inc. (U.S.)

- Subsea Tech (Francia)

- Eelume (Noruega)

- Blueye Robotics AS (Noruega)

Últimas novedades en el mercado AUV y ROV de América del Norte

- En octubre de 2025, Kongsberg Maritime fue reconocida entre las 10 mejores empresas de robótica submarina 2025 por Industry Outlook Magazine, destacando su compromiso con la innovación, la fiabilidad y las soluciones de submarina avanzadas en el sector AUV y ROV. En julio de 2025, la empresa también llevó a cabo un programa de divulgación tecnológica en colaboración con institutos de investigación marítima, con la participación de empleados y la comunidad para promover la educación y el desarrollo de habilidades en la robótica marina.

- En febrero de 2024, Oceaneering International participó en la Conferencia de Tecnología Offshore (OTC) 2024, reforzando su presencia en servicios de ingeniería e inspección de subseas, colaborando con clientes y socios para mostrar su amplia cartera de vehículos submarinos autónomos y operados remotamente.

- En octubre de 2024, Saab AB (Saab Seaeye) amplió su cartera de ROVs de alta capacidad y plataformas modulares AUV, mejorando su presencia en los sectores de investigación de petróleo y gas, defensa y submarina. La compañía también fortaleció su red de servicios y apoyo de América del Norte para satisfacer la creciente demanda en América del Norte, Asia-Pacífico y Norteamérica.

- En julio de 2024, Teledyne Marine organizó una iniciativa de concienciación ambiental y limpieza costera en colaboración con las autoridades marítimas locales, que refleja el compromiso de la empresa con la responsabilidad social corporativa y las prácticas marítimas sostenibles.

- En marzo de 2025, Forum Energy Technologies implementó sistemas de propulsión eficientes en energía y prácticas de fabricación ecológicas en sus procesos de producción y montaje AUV y ROV, reforzando la dedicación de la empresa a soluciones robóticas subacuáticas sostenibles y de alto rendimiento.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DEL MERCADO

1.3 Vista general del Mar de Europa Occidental

1.4 LIMITACIONES

1.5 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 ÁMBIÉN GEOGRÁFICO

2.3 AÑOS ESTUDIOS PARA EL ESTUDIO

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 MODELO MULTIVARIATE

2.7 Relaciones públicas con los líderes de la OPINIÓN de KEY

2.8 DBMR MARKET POSITION GRID

2.9 MARKET APPLICATION GRID

2.1 VENDOR SHARE ANALISIS

2.11 FUERZAS SEGUNDARIAS

2.12 ASUNTOS

RESUMEN EJECUTIVO

4 fotos INSIGHTS

4.1 FIVE FORCES FIVE ANALISIS

4.2 COVERAGE MATERIAL RAW

4.2.1 Materiales estructurales

4.2.2 POWER SYSTEMS

4.2.3 ELECTRONICAS " SENSORS

4.2.4 MATERIALES DE PROPULSIÓN

4.2.5 MATERIALES DE BUOYANCY

4.2.6 TETHER " CONNECTIVITY MATERIALS

4.2.7 CALIDAD, REGULATORIA " SUPPLY CONSIDERATIONS

4.2.8 CONCLUSIÓN

4.3 BRAND OUTLOOK

4.3.1 ANÁLISIS COMPARTIVO DE BRANDO

4.3.2 VS DE COMPANÍA

4.4 CONSUMER BUYING BEHAVIOUR

4.4.1 GROUP 1 MISSION-CRITICAL " STRATEGIC USERS

4.4.2 GROUP 2 PROFESIONAL " COMMERCIAL OPERATORS

4.4.3 GRUPO 3 Estados Unidos de América

4.4.4 GROUP 4 VOLUME-DRIVEN COMMERCIAL BUYERS

4.4.5 GRUPO 5 INSTITUCIONES INNOVACIONADAS

4.4.6 GROUP 6 ENTRY-LEVEL " BUDGET-FOCUSED USERS

4.5 VENDOR SELECTION CRITERIA

4.5.1 EJECUCIÓN Y DEPTH

4.5.2 Capacidad de gestión y capacidad de carga

4.5.3 Sensor y calidad de imagen

4.5.4 RELACIÓN, DURABILIDAD, Y MANTENIMIENTO

4.5.5 MANUFACTURER TRACK RECORD AND SUPPORT

4.6 AVANCE TÉCNICA

4.7 ANALISIS VALUE CHAIN – NORTH AMERICA AUV " ROV MARKET

4.7.1

4.7.2 MATERIALES DE RAW " COMPONENTES (20-30%)

4.7.3 VEHICLE DESIGN, R implicaD " MANUFACTURING (30-40%)

4.7.4 ASAMBLEA, TESTING " VALIDATION (15–25%)

4.7.5 PACKAGING, DEPLOYMENT " DOCUMENTATION (05–10%)

4.7.6 LOGISTICS, DISTRIBUTION " COMMERCIALIZATION (10-15%)

4.8 ANÁLISIS DE CHAIN

4.8.1

4.8.2 COST LOGISTIC SCENARIO

4.8.2.1 LA DISRUPCIÓN DE ROUTE Y LA INFLACIÓN DE DISTENCIA

4.8.2.2 Limitaciones CANALES Y DE AGUA

4.8.2.3 REGULATORIA Y PASS-THROUGHS-FUEL-TRANSITION

4.8.2.4 AIR FREIGHT AS A COST ESCALATOR FOR CRITICAL-PATH ITEMS

4.8.3 IMPORTANCE OF LOGISTIC SERVICE PROVIDERS

4.8.3.1 PROYECTO DE LOGISTICAS PARA MOBILIZACIONES DE FOMENTO.

4.8.3.2 CLIENTES, LICENCIAS, Y CRUSO-BORDER

4.8.3. MANTENIMIENTO DE CARGO ESPECIALIZADO Y BIENESAS

4.8.3.4 RESILIENCE PLANNING DURING NORTH AMERICA DISRUPTIONS

4.8.3.5 LOGISTICAS DE SERVICIO FIELD Y APOYO DE LIFECYCLE

4.9 ANÁLISIS DE LA CONSUCIÓN DE PRODUCCIÓN

4.9.1 NORTH AMERICA PRODUCTION LANDSCAPE

4.9.2 TRENDS DE CONSUMPTION Y PATTERNS REGIONALES DEMAND

4.9.3 BALANCE SUPPLY–DEMAND e IMBALANCES REGIONALES

4.9.4 Sobretodo en el mercado

4.1 PROFIT MARGINS SCENARIO

4.10.1 DIFFERENCIA DE MARGIN A LA PRODUCCIÓN

4.10.2 APPLICATION-SPECIFIC MARGIN DYNAMICS

4.10.3 Conjunto de servicios y distribución de fondos

4.10.4 ESTRUCTURA DE LOS GASTOS Y MARGINAS

4.10.5 IMPLICACIONES FINALES

4.11 ANÁLAYSIS PRINCIPAL

4.12 CLIMATE CHANGE SCENARIO

4.12.1 ASUNTOS AMBIENTES

4.12.2 RESPONSE INDUSTRIA

4.12.3 PALABRAS DE GOBIERNO

4.12.4 RECOMENDACIONES ANÁLISIS

4.13 ANÁLISIS DEL ECOSISTEMA INDUSTRIAL

4.13.1

4.13.2 EMPRESAS MÁSICAS

4.13.3

4.14 TRACKER INNOVATION AND STRATEGIC ANALYSIS

4.14.1 MAJOR DEALS AND STRATEGIC ALLIANCES ANALYSIS

4.14.2 DESARROLLO ACTIVO

4.14.3 ETAPA DEL DESARROLLO

4.14.4 TimeLINES AND MILESTONES

4.14.5 ESTRATEGIAS DE INNOVACIÓN Y METODOLOGÍAS

4.14.6 Asistencia y MITIGACIÓN

4.14.6.1 FAILURE OPERACIONAL

4.14.6.2 HAZARDES ENVIRONMENTALES

4.14.6.3 Pérdida por COMUNICACIÓN " NAVIGACIÓN "

4.14.6.4 CYBERSECURITY THREATS

4.14.6.5 Pérdida de DATOS O INACCURACY

4.14.6.6 ENERGÍA " ENDURANCE FAILURE "

4.14.6.7

4.14.6.8 REGULATORIA / RISAS LEGALES

4.14.6.9 RISMAS DE EMERGACIÓN

4.14.7 FUTURE OUTLOOK

5 TARIFFS & IMPACT ON THE MARKET

5.1 APARTAMENTO ACTUAL DEL TARIFF (S) EN MARKETS DE PAÍSES

5.1.1

5.1.2 EUROPEAN UNION

5.1.3 CHINA

5.1.4 JAPÓN

5.1.5 INDIA

5.2 EXPOSICIÓN: PRODUCCIÓN LOCAL

5.3 VENDOR SELECTION CRITERIA DYNAMICS

5.3.1 CAPACIDADES TÉCNICAS

5.3.2 CERTIFICACIONES

5.3.3 FACTORES FINANCIEROS " COMMERCIALES

5.3.4 APOYO OPERACIONAL

5.3.5 FIT ETRATEGICO " COLLABORATION

5.3.6 RISK " RELIABILITY ASSESSMENT

5.4 IMPACT ON SUPPLY CHAIN

5.4.1 EJECUCIÓN MATERIAL DE RAW:

5.4.2 MANUFACTURACIÓN Y PRODUCCIÓN:

5.4.3 LOGISTICAS Y DISTRIBUCIÓN:

5.4.4 PRICE PITCHING AND POSITION IN MARKET:

5.5 PARTICIPANTES INDUSTRY: PROACTIVE MOVES

5.5.1 OPTIMIZACIÓN DE CHAIN

5.5.2 ESTABLECIMIENTOS DE LA VENTURA

5.6 IMPACT on PRICES

5.7 INCLINACIÓN REGULATORIA

SITUACIÓN GEOPOLITICA

5.7.1.1 IMPORTANCE STRATEGIC OF UNDERSEA DOMAINS

5.7.1.2 DEFENSE MODERNIZATION AND INDO‐PACIFIC DYNAMICS

5.7.1.3 RECURSOS SUPPLY CHAINS, SOVEREIGNTY, AND EXPORT CONTROL PRESSURES

5.7.1.4 TREMAS DE SEGURIDAD Y PROTECCIÓN DE INFRAESTRUCTURA

5.7.1.5 MEDIOS REGULATORIOS Y DERECHO INTERNACIONAL

5.7.1.6 DUAL‐USE TENSIONES AND INDUSTRY IMPLICATIONS

5.7.2 TRADE PARTNERSHIPS BETWEEN COUNTRI

5.7.2.1 ACUERDOS DE COMERCIO GRATIS

5.7.2.2 ESTABLECIMIENTOS DE ALIANZAS

5.7.3 ACCREDITACIÓN DE SITUACIÓN (INCLUDING MFTN)

5.7.3.1 MOST-FAVORED-NATION (MFN) STATUS

5.7.3.2 ROLE IN AUV/ROV TRADE AND MARKET ENTRY

ACUERDOS PREFERENTIALES DE COMERCIO (PTAS)

5.7.3.4 CERTIFICACIÓN Y CUMPLIMIENTO

5.7.3.5 IMPLICACIONES ESTRATEGICAS PARA LA MANUFACTURACIÓN

5.7.3.6 IMPACTAMIENTO DEL MERCADO Y FUTURO

5.7.4 CURSO DOMESTIC DE CORRECCIÓN

5.7.4.1 INCENTIVE SCHEMES TO BOOST PRODUCTION OUTPUTS

5.7.4.2 ESTABLECIMIENTO DE LOS PARQUES SEZS/INDUSTRIALES

6 REGULATION COVERAGE

6.1 CODES PRODUCTOS

6.2 CERTIFIED STANDARDS

6.3 SAFETY STANDARDS

6.3.1 MATERIAL HANDLING " STORAGE

PRECAUCIONES DE TRANSPORTE

6.3.3 IDENTIFICACIÓN DE HAZARD

7 MARKET OVERVIEW

7.1 DRIVER

7.1.1 GROWING OFFSHORE OIL " GAS EXPLORATION AND DEEPWATER FIELD DEVELOPMENT INCREASE DEMAND FOR AUVS AND ROVS FOR INSPECTION, REPAIR, AND MAINTENANCE ACTIVITIES

7.1.2 APROBACIÓN DE LA APROBACIÓN DE LOS SISTEMAS AUTONOMÁS Y REMOMENTE OPERACIONADOS A REDUCE HUMAN RISK AND OPERATIONAL DOWNTIME IN HARSH UNDERWATER ENVIRONMENTS

7.1.3 AVANCES INAI, SENSOR INTEGRATION, NAVIGATION, AND IMAGING TECHNOLOGIES ENHANCE MISSION ACCURACY AND OPERATIONAL EFFICIENCY.

7.1.4 INCREASING DEFENSE AND NAVAL INVESTMENTS DRIVE DEPLOYMENT OF AUVS AND ROVS FOR SURVEILLANCE, MINE COUNTERMEASURES, AND UNDERSEA Safety

7.2 RESTRAINT

7.2.1 HIGH CAPITAL INVESTMENT AND MAINTENANCE COSTS LIMIT ADOPTION AMONG SMALL AND MID-SIZED OPERATORS

7.2.2 LIMITED UNDERWATER COMMUNICATION BANDWIDTH AND NAVIGATION CONSTRAINTS RESTRICT FULL AUTONOMY in DEEP-SEA OPERATIONS.

7.3 OPORTUNIDADES

7.3.1 DESARROLLO DEL COMPACT, MODULAR, AND HYBRID AUV-ROV PLATFORMS ENHANCES DEPLOYMENT FLEXIBILITY AND MISSION ADAPTABILITY

7.3.2 EMERGING OFFSHORE ACTIVITIES IN ASIA-PACIFIC, LATIN AMERICA, AND AFRICA OFFER UNTAPPED MARKET POTENTIAL

7.3.3 FONDO DE FINANCIACIÓN DE LOS GOBIERNOS PARA LA EXPLORACIÓN DE OCEAN Y LOS PROGRAMAS DE SEGURIDAD DE MARTIMAS

7.4

7.4.1 APROBACIONES REGULATORIAS Y NECESIDADES DE COMPLEancia MEDIO AMBIENTE

7.4.2 HARSH OCEAN CONDITIONS AFFECTING RELIABILITY AND ENDURANCE

8 NORTH AMERICA AUV " ROV MARKET, BY PRODUCT TYPE

8.1 Examen general

8.2 VEHICLES REMOTELY OPERATED (ROV)

8.2.1 ROVS DE CLASE DE TRABAJO

8.2.1.1 CLASE DE TRABAJO DE HEAVY DUTY

8.2.1.2 LIGHT WORK CLASS ROVS

8.2.2 ROVS DE OBSERVACIÓN

8.2.1 INSPECCIÓN

8.2.2.2 UTILIDAD

8.2.2.3 COLECCIÓN SAMPLEA

8.2.4 REPAIR

8.2.3 TOY / MICRO ROVS

8.2.4 NORTH AMERICA

8.2.5 EUROPA

8.2.6 ASIA-PACIFIC

8.2.7 MIDDLE EAST AND AFRICA

8.2.8 SOUTH AMERICA

8.3 AUTONOMOUS UNDERWATER VEHICLES (AUV)

8.3.1 AUMENTOS MEDIOS (100M – 1.000M)

8.3.1.1 Aplicación

8.3.1.1.1 INSPECCIÓN PIPELINA

8.3.1.1.2 MONITORIO MEDIO AMBIENTE

8.3.1.1.3

8.3.1.2 Sensores utilizados

8.3.1.2.1 SONAR

8.3.1.2.2 IMAGING SYSTEMS

8.3.1.3 Método de despliegue

8.3.1.3.1 SHIP-LAUNCH

8.3.1.3.2 SHORE-LAUNCH

8.3.2 DEEP WATER AUVS ( título 1000M)

8.3.3 VENTAS DE AGUA DE SHALLOW ( 100M)

8.3.4 NORTH AMERICA

8.3.5 EUROPA

8.3.6 ASIA-PACIFIC

8.3.7 MIDDLE EAST AND AFRICA

8.3.8 SOUTH AMERICA

8.3.9 NORTH AMERICA

8.3.10 EUROPA

8.3.11 ASIA-PACIFIC

8.3.12 MUNDO EAST Y ÁFRICA

8.3.13 SOUTH AMERICA

8.4 HYBRID VEHICLES

8.4.1 NORTH AMERICA

8.4.2 EUROPA

8.4.3 ASIA-PACIFIC

8.4.4 EAST MIDDLE Y AFRICA

8.4.5 SOUTH AMERICA

8.5 GLIDERS

8.5.1 NORTH AMERICA

8.5.2 EUROPA

8.5.3 ASIA-PACIFIC

8,5,4 MIDDLE EAST AND AFRICA

8.5.5 SOUTH AMERICA

8.6 OTROS

8.6.1 NORTH AMERICA

8.6.2 EUROPA

8.6.3 ASIA-PACIFIC

8.6.4 Aire acondicionado y ÁFRICA

8.6.5 SOUTH AMERICA

9 NORTH AMERICA AUV " ROV MARKET, BY SYSTEM COMPONENT

9.1 Examen general

9.2 SENSORS " PAYLOADS

9.2.1 SISTEMAS SONAR

9.2.1.1 MULTIBEAM SONAR

9.2.1.2 SIDE-SCAN SONAR

9.2.2 SISTEMAS DE NAVIGACIÓN

9.2.2.1 NAVIGACIÓN INERTIAL

9.2.2.2 POSICIONAMIENTO

9.2.2.3 INTEGRACIÓN GPS

9.2.3 CAMERAS

9.2.3.1 OPTICAL

9.2.3.2 INFRARED

9.2.3 MULTISPECTRAL

9.2.4 SISTEMAS DE CONTROL Y COMUNICACIÓN

9.2.5 ARMAS DE MANIPULATORES

9.2.6 BATTERY " ENERGY SYSTEMS

9.2.7 SISTEMAS DE PROPULSIÓN

9.2.8 NORTH AMERICA

9.2.9 EUROPA

9.2.10 ASIA-PACIFIC

9.2.11 Medio Oriente y ÁFRICA

9.2.12 SOUTH AMERICA

9.3 Modelos de estructura

9.3.1 NORTH AMERICA

9.3.2 EUROPA

9.3.3 ASIA-PACIFIC

9.3.4 Medio Oriente y ÁFRICA

9.3.5 SOUTH AMERICA

9.4 SISTEMAS DE LA UNIDAD Y RECIBURIDAD

9.4.1 NORTH AMERICA

9.4.2 EUROPA

9.4.3 ASIA-PACIFIC

9.4.4 ORIENTE MEDIO Y ÁFRICA

9.4.5 SOUTH AMERICA

10 NORTH AMERICA AUV " ROV MARKET, BY DEPTH

10.1 Examen general

10.2 hasta 300M

10.2.1 APLICACIÓN

10.2.1.1 INSPECCIÓN PIPELINA

10.2.1.2 INSPECCIÓN DE FISHERY

10.2.2 NORTH AMERICA

10.2.3 EUROPA

10.2.4 ASIA-PACIFIC

10,2.5 MIDDLE EAST AND AFRICA

10.2.6 SOUTH AMERICA

10.3 301M-1,000M

10.3.1 TYPE USAGE

10.3.1.1 OIL DE FOMENTO

10.3.1.2 DEFENSE

10.3.2 NORTH AMERICA

10.3.3 EUROPA

10.3.4 ASIA-PACIFIC

10.3.5 MEDIO AMBIENTE Y ÁFRICA

10.3.6 SOUTH AMERICA

10.4 1,001M-3,000M

10.4.1 NORTH AMERICA

10.4.2 EUROPA

10.4.3 ASIA-PACIFIC

10.4.4 EAST MIDDLE Y AFRICA

10.4.5 SOUTH AMERICA

10,5 ,3 000 m

10.5.1 NORTE AMERICA

10.5.2 EUROPA

10.5.3 ASIA-PACIFIC

10,5,4 MIDDLE EAST AND AFRICA

10.5.5 SOUTH AMERICA

11 NORTH AMERICA AUV " ROV MARKET, BY APPLICATION

11.1 Examen general

11.2 OIL " GAS

11.2.1 INSPECCIÓN DE LA PIPELINA "

11.2.1.1 INSPECCIÓN ROUTINE

11.2.1.2 SENSORS

11.2.1.3 VISUAL

11.2.1.4 Plazo fijo

11.2.1.5 ON-DEMAND

11.2.1.6 ULTRASONIC

11.2.1.7

11.2.1.8 Prestación de servicios

11.3 INSTALLACIÓN ENTRE ELEMENTO

11.3.1 NORTH AMERICA

11.3.2 EUROPA

11.3.3 ASIA-PACIFIC

11.3.4 Medio Oriente y ÁFRICA

11.3.5 SOUTH AMERICA

11.4 DEFENSE " SEGURIDAD

11.4.1 LA SURVEILLANCE

11.4.2 MINAS

11.4.3 HARBOR/MARITIME

11.4.4 NORTH AMERICA

11.4.5 EUROPA

11.4.6 ASIA-PACIFIC

11.4.7 MIDDLE EAST AND AFRICA

11.4.8 SOUTH AMERICA

11.5 INVESTIGACIÓN CIENTÍFICA

11.5.1 OCEANOGRAPHIC SURVEYS

SAMPLING BIOLOGICA

11.5.3 NORTH AMERICA

11.5.4 EUROPA

11.5.5 ASIA-PACIFIC

11.5.6 MEDIO AMBIENTE Y ÁFRICA

11.5.7 SOUTH AMERICA

11.6 MONITORIO AMBIENTE

11.6.1 CALIDAD DE AGUA

11.6.2 SUBSEA HABITAT MONITORING

11.6.3 NORTH AMERICA

11.6.4 EUROPA

11.6.5 ASIA-PACIFIC

11.6.6 MUNDIAL EAST AND AFRICA

11.6.7 SOUTH AMERICA

11.7 COMMERCIAL

11.7.1 NORTH AMERICA

11.7.2 EUROPA

11.7.3 ASIA-PACIFIC

11.7.4 Medio Oriente y ÁFRICA

11.7.5 SOUTH AMERICA

11.8 BUSQUES DE VENTA

11.8.1 NORTH AMERICA

11.8.2 EUROPA

11.8.3 ASIA-PACIFIC

11.8.4 Medio Oriente y ÁFRICA

11.8.5 SOUTH AMERICA

11.9 OTROS

11.9.1 NORTH AMERICA

11.9.2 EUROPA

11.9.3 ASIA-PACIFIC

11.9.4 Aire acondicionado

11.9.5 SOUTH AMERICA

12 NORTH AMERICA AUV " ROV MARKET, BY PROPULSION TYPE

12.1 Examen general

12.2 HYDRAULIC

12.2.1 NORTH AMERICA

12.2.2 EUROPA

12.2.3 ASIA-PACIFIC

12.2.4 ORIENTE MEDIO Y ÁFRICA

12.2.5 SOUTH AMERICA

12.3 ELECTRIC

12.3.1 NORTE AMERICA

12.3.2 EUROPA

12.3.3 ASIA-PACIFIC

12.3.4 Aire acondicionado

12.3.5 SOUTH AMERICA

12.4 HYBRID

12.4.1 NORTH AMERICA

12.4.2 EUROPA

12.4.3 ASIA-PACIFIC

12.4.4. EAST MIDDLE Y AFRICA

12.4.5 SOUTH AMERICA

12.5 MECHANICAL

12.5.1 NORTE AMERICA

12.5.2 EUROPA

12.5.3 ASIA-PACIFIC

12,5,4 MIDDLE EAST AND AFRICA

12.5.5 SOUTH AMERICA

13 NORTH AMERICA AUV " ROV MARKET, BY OPERATING MODALITY

13.1 Examen general

13.2 REMOTE-CONTROLLED

13.2.1 POR PROPULSIÓN

13.2.1.1 HYDRAULIC

13.2.1.2 ELECTRIC

13.2.1.3 HYBRID

13.2.1.4 MECHANICAL

13.2.2 NORTH AMERICA

13.2.3 EUROPA

13.2.4 ASIA-PACIFIC

13.2.5 ORIENTE MEDIO Y ÁFRICA

13.2.6 SOUTH AMERICA

13.3 Estupendo

13.3.1 POR PROPULSIÓN

13.3.1.1 ELECTRIC

13.3.1.2 HYBRID

13.3.1.3 HYDRAULIC

13.3.1.4 MECHANICAL

13.3.2 NORTH AMERICA

13.3.3 EUROPA

13.3.4 ASIA-PACIFIC

13.3.5 ORIENTE MEDIO Y ÁFRICA

13.3.6 SOUTH AMERICA

13.4 SEMI-AUTONOMOUS

13.4.1 POR PROPULSIÓN

13.4.1.1 ELECTRIC

13.4.1.2 HYDRAULIC

13.4.1.3 HYBRID

13.4.1.4 MECHANICAL

13.4.2 NORTH AMERICA

13.4.3 EUROPA

13.4.4 ASIA-PACIFIC

13.4.5 Medio Oriente y ÁFRICA

13.4.6 SOUTH AMERICA

13.5 HYBRID CONTROL

13.5.1 POR PROPULSIÓN

13.5.1.1 ELECTRIC

13.5.1.2 HYBRID

13.5.1.3 HYDRAULIC

13.5.1.4 MECHANICAL

13.5.2 NORTH AMERICA

13.5.3 EUROPA

13.5.4 ASIA-PACIFIC

13.5.5 Medio Oriente y ÁFRICA

13.5.6 SOUTH AMERICA

14 NORTH AMERICA AUV " ROV MARKET, BY DISTRIBUTION CHANNEL

14.1 Examen general

14.2 DIRECTO

14.2.1 NORTE AMERICA

14.2.2 EUROPA

14.2.3 ASIA-PACIFIC

14.2.4 Medio Oriente y ÁFRICA

14.2.5 SOUTH AMERICA

14.3 INDIRECTO

14.3.1 NORTE AMERICA

14.3.2 EUROPA

14.3.3 ASIA-PACIFIC

14.3.4 Medio Oriente y ÁFRICA

14.3.5 SOUTH AMERICA

15 NORTH AMERICA AUV " ROV MARKET, BY REGION

15.1 NORTE AMERICA

15.1.1 Estados Unidos

15.1.2 CANADA

15.1.3 MÉXICO

16 NORTH AMERICA AUV & ROV MARKET: COMPANY LANDSCAPE

16.1 COMPANY SHARE ANALISIS: GLOBAL

17 ANÁLISIS DE SWOT

18 MANUFACTURES COMAPANY PROFILES

18.1 DISCOVERY KONGSBERG

18.1.1 SNAPSHOT

18.1.2 COMPANY SHARE ANALISIS

18.1.3 PRODUCTO PORTFOLIO

18.1.4 DEVEOPMENTO RECIENTE

18.2 OCEANEERING INTERNATIONAL, INC.

18.2.1 SNAPSHOT

18.2.2 ANÁLISIS REVENIDO

18.2.3 COMPANY SHARE ANALISIS

18.2.4 SERVICIO PORTFOLIO

18.2.5 DESARROLLO RECIENTE

18.3 TECHNIPFMC PLC

18.3.1 SNAPSHOT

18.3.2 ANÁLISIS REVENIDO

18.3.3 COMPANY SHARE ANALISIS

18.3.4 PRODUCTO PORTFOLIO

18.3.5 DESARROLLO RECIENTE

18.4 TELEDYNE MARINE TECHNOLOGIES INCORPORATED.

18.4.1 SNAPSHOT

18.4.2 COMPANY SHARE ANALISIS

18.4.3 PRODUCTO PORTFOLIO

18.4.4 DEVEOPMENTO RECIENTE

18.5 SAAB AB

18.5.1 SNAPSHOT

18.5.2 ANÁLISIS REVENIDO

18.5.3 COMPANY SHARE ANALISIS

18.5.4 PRODUCTO PORTFOLIO

18.5.5 DEVEOPMENTO RECIENTE

18.6 AQUABOTIX CORPORATION.

18.6.1 SNAPSHOT

18.6.2 PRODUCTOS PORTFOLIO

18.6.3 DESARROLLO RECIENTE

18.7 TKMS

18.7.1 SNAPSHOT

18.7.2 ANÁLISIS REVENIDO

18.7.3 PRODUCTO PORTFOLIO

18.7.4 DEVEOPMENTO RECIENTE

18.8 BLUEYE

18.8.1 SNAPSHOT

18.8.2 PRODUCTO PORTFOLIO

18.8.3 DESARROLLO RECIENTE

18.9 BOSTON ENGINEERING

18.9.1 SNAPSHOT

18.9.2 PRODUCTO PORTFOLIO

18.9.3 DEVEOPMENTO RECIENTE

18.1 BoXFISH ROBOTICS LIMITED.

18.10.1 SNAPSHOT

18.10.2 PRODUCTO PORTFOLIO

18.10.3 DESARROLLO RECIENTE

18.11 CELLULA ROBOTICS LTD

18.11.1

18.11.2 PRODUCTO PORTFOLIO

18.11.3 DEVEOPMENTO RECIENTE

18.12 DEEP OCEAN ENGINEERING, INC.

18.12.1

18.12.2 PRODUCTOS PORTFOLIO

18.12.3 DESARROLLO RECIENTE

18.13 DOF

18.13.1

18.13.2 ANÁLISIS REVENIDO

18.13.3 PRODUCTO PORTFOLIO

18.13.4 DEVEOPMENTO RECIENTE

18.14 GRUPO DE ECA (EXAIL)

18.14.1

18.14.2 ANÁLISIS REVENIDO

18.14.3 PRODUCTO PORTFOLIO

18.14.4 DESARROLLO RECIENTE

18.15 EELUME

18.15.1

18.15.2 PRODUCTO PORTFOLIO

18.15.3 DESARROLLO RECIENTE

18.16 ROBOTICS DE FORSA

18.16.1

18.16.2 PRODUCTO PORTFOLIO

18.16.3 DESARROLLO RECIENTE

18.17 TECNOLOGÍAS DE ENERGÍA FORUM, INC.

18.17.1

18.17.2 ANÁLISIS REVENIDO

18.17.3 PRODUCTO PORTFOLIO

18.17.4 DESARROLLO RECIENTE

18.18 SISTEMAS GENERALES DE MISIÓN DE DYNAMICS, INC.

18.18.1

18.18.2 PRODUCTO PORTFOLIO

18.18.3 DEVEOPMENTO RECIENTE

18.19 HII.

18.19.1

18.19.2 ANÁLISIS REVENIDO

18.19.3 PRODUCTO PORTFOLIO

18.19.4 DESARROLLO RECIENTE

18.2 IKM SUBSEA (SUBSIDIARY OF IKM GRUPPEN AS)

18.20.1

18.20.2 PRODUCTO PORTFOLIO

18.20.3 DESARROLLO RECIENTE

18.21 INTERNATIONAL SUBMARINE ENGINEERING LIMITED

18.21.1 SNAPSHOT

18.21.2 PRODUCTO PORTFOLIO

18.21.3 DEVEOPMENTO RECIENTE

18.22 TECNOLOGÍAS L3HARRIS, INC.

18.22.1 SNAPSHOT

18.22.2 ANÁLISIS REVENIDO

18.22.3 PRODUCTO PORTFOLIO

18.22.4 DEVEOPMENTO RECIENTE

18.23 MARISCOPE

18.23.1 SNAPSHOT

18.23.2 PRODUCTO PORTFOLIO

18.23.3 DEVEOPMENTO RECIENTE

18.24 PLANIAS TECNOLOGÍAS.

18.24.1 SNAPSHOT

18.24.2 PRODUCTO PORTFOLIO

18.24.3 DESARROLLO RECIENTE

18.25 ROVOP

18.25.1 SNAPSHOT

18.25.2 PRODUCTO PORTFOLIO

18.25.3 DEVEOPMENTO RECIENTE

18.26 SEAMOR MARINE LTD

18.26.1 SNAPSHOT

18.26.2 PRODUCTO PORTFOLIO

18.26.3 DEVEOPMENTO RECIENTE

18.27 SEEBYTE.

18.27.1 SNAPSHOT

18.27.2 PRODUCTO PORTFOLIO

18.27.3 DESARROLLO RECIENTE

18.28 SEAROBOTICS CORP., AN ADVANCED OCEAN SYSTEMS COMPANY

18.28.1 SNAPSHOT

18.28.2 PRODUCTO PORTFOLIO

18.28.3 DEVEOPMENTO RECIENTE

18.29 SOIL MACHINE DYNAMICS LTD.

18.29.1 SNAPSHOT

18.29.2 PRODUCTOS PORTFOLIO

18.29.3 DESARROLLO RECIENTE

18.3 SISTEMA ROBOTIC STRATEGICO.

18.30.1

18.30.2 PRODUCTO PORTFOLIO

18.30.3 DESARROLLO RECIENTE

18.31 SUBSEA TECH

18.31.1 SNAPSHOT

18.31.2 PRODUCTO PORTFOLIO

18.31.3 DEVEOPMENTO RECIENTE

18.32 VIDEORAY LLC

18.32.1

18.32.2 PRODUCTO PORTFOLIO

18.32.3 DESARROLLO RECIENTE

19 DISTRIBUCIONES DE PROFILES DE COMPAÑA

19.1 TECNOLOGÍA ASHTEAD

19.1.1 SNAPSHOT

19.1.2 ANÁLISIS REVENIDO

19.1.3 PRODUCTO PORTFOLIO

19.1.4 DESARROLLO RECIENTE

19.2 DEEP OCEAN ENGINEERING, INC.

19.2.1 SNAPSHOT COMPANY

19.2.2 PRODUCTO PORTFOLIO

19.2.3 DESARROLLO RECIENTE

19.3 DEEP TREKKER INC.

19.3.1

19.3.2 PRODUCTO PORTFOLIO

19.3.3 DESARROLLO RECIENTE

19.4 MACARTNEY UNDERWATER TECHNOLOGY

19.4.1

19.4.2 PRODUCTO PORTFOLIO

19.4.3 DESARROLLO RECIENTE

19.5 Grupo UNIQUE

19.5.1 SNAPSHOT

19.5.2 PRODUCTO PORTFOLIO

19.5.3 DESARROLLO RECIENTE

20 CUESTIÓN

21 Informe conexo

Lista de Tablas

CUADRO 1 PROFIT MARGIN COMPARISON POR SEGMENTO

CUADRO 2 RESUMEN DE TIEMPO Y MILESTONES

CUADRO 3 ESTRATEGIAS DE INNOVACIÓN DE KEY, MÉTODOLOGÍAS, E IMPACTICAS ESTRATEGICAS EN EL NORTE AMERICA AUV " ROV MARKET

CUADRO 4 ANÁLISIS PRIVADO

CUADRO 5 NORTH AMERICA AUV & ROV MARKET, POR PRODUCT TYPE, 2018-2033 (USD THOUSAND)

CUADRO 6 NORTH AMERICA AUV " ROV MARKET, POR PRODUCT TYPE, 2018-2033 (UNITS)

CUADRO 7 VEHICLES REMOTELY OPERATED VEHICLES (ROV) EN AUV & ROV MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO DE TRABAJO NORTH AMERICA EN MARKET AUV & ROV, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 9 NORTH AMERICA OBSERVATION CLASS ROVS EN AUV & ROV MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 10 NORTH AMERICA REMOTELY OPERATED VEHICLES (ROV) EN AUR " ROV MARKET, POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 11 VEHICLES REMOTELY OPERATED (ROV) EN AUR " ROV MARKET, POR REGION, 2018-2033 (UNITS)

CUADRO 12 NORTH AMERICA AUTONOMOUS UNDERWATER VEHICLES (AUV) EN AUV " ROV MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 13 AUMENTOS MEDIOS NORTE AMERICA (100M – 1000M) EN MERCADO AUV & ROV, POR APLICACIÓN, 2018-2033 (US$ THOUSAND)

CUADRO 14 AUTORES DE MEDIO AMÉRICO NORTE (100M – 1.000M) EN MERCADO DE AUV " , POR SENSORS USADO, 2018-2033 (US$ THOUSAND)

CUADRO 15 NORTH AMERICA MEDIUM WATER AUVS (100M – 1000M) EN METODO DE DEPLOYMENTO, 2018-2033 (USTED)

CUADRO 16 NORTH AMERICA AUTONOMOUS UNDERWATER VEHICLES (AUV) EN AUR & ROV MARKET, POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 17 NORTH AMERICA AUTONOMOUS UNDERWATER VEHICLES (AUV) EN AUR & ROV MARKET, POR REGION, 2018-2033 (UNITS)

CUADRO 18 NORTH AMERICA HYBRID VEHICLES EN AUR & ROV MARKET, POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 19 VEHICLOS HYBRID en AUR " ROV MARKET, POR REGION, 2018-2033 (UNITS)

CUADRO 20 NORTH AMERICA GLIDERS IN AUR & ROV MARKET, BY REGION, 2018-2033 (USD THOUSAND)

CUADRO 21 GLIDERs NORTH AMERICA EN AUR & ROV MARKET, POR REGION, 2018-2033 (UNITS)

CUADRO 22 OTROS NORTE AMERICA EN AUR " ROV MARKET, POR REGION, 2018-2033 (US$ THOUSAND)

CUADRO 23 NORTE AMERICA OTROS EN AUR " ROV MARKET, POR REGION, 2018-2033 (UNITS)

CUADRO 24 NORTH AMERICA AUV " ROV MARKET, POR SYSTEM COMPONENT, 2018-2033 (USD THOUSAND)

CUADRO 25 NORTH AMERICA AUV " ROV MARKET, POR COMPONENTE SISTEMA, 2018-2033 (UNITS)

CUADRO 26 NORTH AMERICA SENSORS & PAYLOADS EN AUV & ROV MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 27 NORTH AMERICA SONAR SYSTEMS IN AUV & ROV MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 28 SISTEMAS DE NAVIGACIÓN NORTE AMERICA EN MERCADO AUV " ROV, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 29 NORTH AMERICA CAMERAS EN AUV & ROV MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 30 NORTH AMERICA SENSORS ' PAYLOADS EN AUR & ROV MARKET, POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 31 NORTH AMERICA SENSORS " PAYLOADS EN AUR " ROV MARKET, POR REGION, 2018-2033 (UNITS)

CUADRO 32 MARCOS DE ESTRUCTURA AMÉRICA NORTE EN AUR " ROV MARKET, POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 33 MARCOS DE ESTRUCTURA AMÉRICA NORTE EN AUR " ROV MARKET, POR REGION, 2018-2033 (UNITS)

CUADRO 34 NORTH AMERICA LAUNCH AND RECOVERY SYSTEMS IN AUR & ROV MARKET, BY REGION, 2018-2033 (USD THOUSAND)

CUADRO 35 SISTEMAS DE LAMERICA NORTE Y RECOVERY EN AUR & ROV MARKET, POR REGION, 2018-2033 (UNITS)

CUADRO 36 NORTH AMERICA AUV & ROV MARKET, POR DEPTH, 2018-2033 (USD THOUSAND)

CUADRO 37 NORTH AMERICA AUV " ROV MARKET, POR DEPTH, 2018-2033 (UNITS)

CUADRO 38 NORTH AMERICA A 300M en AUV & ROV MARKET, APPLICATION, 2018-2033 (USD THOUSAND)

CUADRO 39 NORTH AMERICA A 300M en AUR & ROV MARKET, POR REGION, 2018-2033 (US$ THOUSAND)

CUADRO 40 NORTE AMERICA A 300M en AUR " ROV MARKET, POR REGION, 2018-2033 (UNITS)

CUADRO 41 NORTH AMERICA 301M-1,000M en AUV & ROV MARKET, BY USAGE TYPE, 2018-2033 (USD THOUSAND)

CUADRO 42 NORTH AMERICA 301M-1,000M en AUR & ROV MARKET, POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 43 NORTH AMERICA 301M-1,000M en AUR & ROV MARKET, POR REGION, 2018-2033 (UNITS)

CUADRO 44 NORTH AMERICA 1,001M-3,000M en AUR & ROV MARKET, POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 45 NORTH AMERICA 1,001M-3,000M en AUR & ROV MARKET, POR REGION, 2018-2033 (UNITS)

CUADRO 46 NORTH AMERICA >3.000M EN AUR & ROV MARKET, POR REGION, 2018-2033 (US$ THOUSAND)

CUADRO 47 NORTH AMERICA >3.000M EN AUR & ROV MARKET, POR REGION, 2018-2033 (UNITS)

CUADRO 48 NORTH AMERICA AUV & ROV MARKET, POR APLICACIÓN, 2018-2033 (USD THOUSAND)

CUADRO 49 NORTH AMERICA AUV " ROV MARKET, POR APLICACIÓN, 2018-2033 (UNITS)

CUADRO 50 NORTH AMERICA OIL " GAS EN AUV " ROV MARKET, POR CHANNEL TYPE, 2018-2033 (USD THOUSAND)

CUADRO 51 NORTH AMERICA PIPELINE " STRUCTURE INSPECTION IN AUV " ROV MARKET, BY PACKAGING, 2018-2033 (USD THOUSAND)

CUADRO 52 NORTH AMERICA OIL " GAS EN AUR " ROV MARKET, POR REGION, 2018-2033 (US$ THOUSAND)

CUADRO 53 NORTE AMERICA OIL " GAS EN AUR " ROV MARKET, POR REGION, 2018-2033 (UNITS)

CUADRO 54 DEFENSA DE LA AMÉRICA NORTE " SEGURIDAD EN MARCHA DE AUV " , POR PACKAGING, 2018-2033 (US$ THOUSAND)

CUADRO 55 DEFENSA MÉRICA NORTE " SEGURIDAD EN AUR " ROV MARKET, POR REGION, 2018-2033 (US$ THOUSAND)

CUADRO 56 DEFENSA DE LA NORTE AMÉRICA " SEGURIDAD EN AUR " ROV MARKET, POR REGION, 2018-2033 (UNITS)

CUADRO 57 NORTH AMERICA SCIENTIFIC RESEARCH IN AUV " ROV MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 58 NORTH AMERICA SCIENTIFIC RESEARCH EN AUR & ROV MARKET, POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 59 NORTH AMERICA SCIENTIFIC RESEARCH EN AUR & ROV MARKET, POR REGION, 2018-2033 (UNITS)

CUADRO 60 NORTH AMERICA ENVIRONMENTAL MONITORING EN AUV " ROV MARKET, BY CHANNEL TYPE, 2018-2033 (USD THOUSAND)

CUADRO 61 NORTH AMERICA ENVIRONMENTAL MONITORING EN AUR & ROV MARKET, POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 62 MONITOR AMÉRICA ENVIRONMENTAL EN AUR " ROV MARKET, POR REGION, 2018-2033 (UNITS)

CUADRO 63 NORTH AMERICA COMMERCIAL EN AUR & ROV MARKET, POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 64 NORTH AMERICA COMMERCIAL EN AUR & ROV MARKET, POR REGION, 2018-2033 (UNITS)

CUADRO 65 NORTH AMERICA SEARCH & SALVAGE EN AUR & ROV MARKET, POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 66 NORTH AMERICA SEARCH " SALVAGE EN AUR " ROV MARKET, POR REGION, 2018-2033 (UNITS)

CUADRO 67 AMERICA NORTE OTROS EN AUR & ROV MARKET, POR REGION, 2018-2033 (US$ THOUSAND)

CUADRO 68 OTROS NORTE AMERICA EN AUR " ROV MARKET, POR REGION, 2018-2033 (UNITS)

CUADRO 69 NORTH AMERICA AUV & ROV MARKET, POR PROPULSION TYPE, 2018-2033 (USD THOUSAND)

CUADRO 70 NORTH AMERICA AUV " ROV MARKET, POR PROPULSION TYPE, 2018-2033 (UNITS)

CUADRO 71 NORTH AMERICA HYDRAULIC EN AUR & ROV MARKET, POR REGION, 2018-2033 (US$ THOUSAND)

CUADRO 72 NORTH AMERICA HYDRAULIC EN AUR & ROV MARKET, POR REGION, 2018-2033 (UNITS)

CUADRO 73 NORTH AMERICA ELECTRIC EN AUR & ROV MARKET, POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 74 NORTH AMERICA ELECTRIC EN AUR " ROV MARKET, POR REGION, 2018-2033 (UNITS)

CUADRO 75 NORTH AMERICA HYBRID EN AUR & ROV MARKET, POR REGION, 2018-2033 (US$ THOUSAND)

CUADRO 76 NORTH AMERICA HYBRID EN AUR & ROV MARKET, POR REGION, 2018-2033 (UNITS)

CUADRO 77 NORTH AMERICA MECHANICAL EN AUR & ROV MARKET, POR REGION, 2018-2033 (US$ THOUSAND)

CUADRO 78 MECANISMO NORTE AMERICA EN AUR " ROV MARKET, POR REGION, 2018-2033 (UNITS)

CUADRO 79 NORTH AMERICA AUV & ROV MARKET, POR MODALIDAD OPERATIVA, 2018-2033 (US$ THOUSAND)

CUADRO 80 NORTH AMERICA AUV " ROV MARKET, POR MODALIDAD OPERATIVA, 2018-2033 (UNITS)

CUADRO 81 NORTH AMERICA REMOTE-CONTROLLED EN AUV & ROV MARKET, POR PROPULSION TYPE, 2018-2033 (USD THOUSAND)

CUADRO 82 NORTH AMERICA REMOTE-CONTROLLED EN AUR & ROV MARKET, POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 83 NORTH AMERICA REMOTE-CONTROLLED EN AUR & ROV MARKET, POR REGION, 2018-2033 (UNITS)

CUADRO 84 NORTH AMERICA FULLY AUTONOMOUS EN AUV " ROV MARKET, POR PROPULSION TYPE, 2018-2033 (USD THOUSAND)

CUADRO 85 NORTH AMERICA FULLY AUTONOMUS EN AUR & ROV MARKET, POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 86 NORTH AMERICA FULLY AUTONOMUS EN AUR & ROV MARKET, POR REGION, 2018-2033 (UNITS)

CUADRO 87 NORTH AMERICA SEMI-AUTONOMOUS EN AUV " ROV MARKET, POR PROPULSION TYPE, 2018-2033 (USD THOUSAND)

CUADRO 88 NORTH AMERICA SEMI-AUTONOMUS EN AUR & ROV MARKET, POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 89 NORTH AMERICA SEMI-AUTONOMUS EN AUR " ROV MARKET, POR REGION, 2018-2033 (UNITS)

CUADRO 90 NORTH AMERICA HYBRID CONTROL EN AUV " ROV MARKET, POR PROPULSION TYPE, 2018-2033 (USD THOUSAND)

CUADRO 91 NORTH AMERICA HYBRID CONTROL EN AUR & ROV MARKET, POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 92 NORTH AMERICA HYBRID CONTROL EN AUR & ROV MARKET, POR REGION, 2018-2033 (UNITS)

CUADRO 93 NORTH AMERICA AUV " ROV MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

CUADRO 94 AMERICA NORTE " ROV MARKET, POR CHANNEL DE DISTRIBUCIÓN, 2018-2033 (UNITS)

CUADRO 95 NORTH AMERICA DIRECT EN AUR & ROV MARKET, POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 96 NORTH AMERICA DIRECT EN AUR & ROV MARKET, POR REGION, 2018-2033 (UNITS)

CUADRO 97 NORTH AMERICA INDIRECTO EN AUR & ROV MARKET, POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 98 NORTH AMERICA INDIRECTO EN AUR & ROV MARKET, POR REGION, 2018-2033 (UNITS)

CUADRO 99 NORTH AMERICA AUV & ROV MARKET, POR PAÍS, 2018-2033 (US$ THOUSAND)

CUADRO 100 NORTH AMERICA AUV " ROV MARKET, POR PAÍS, 2018-2033 (THOUSAND UNITS)

TABLE 101 NORTH AMERICA AUV & ROV MARKET, POR PRODUCT TYPE, 2018-2033 (USD THOUSAND)

CUADRO 102 NORTH AMERICA AUV " ROV MARKET, POR PRODUCT TYPE, 2018-2033 (UNITS)

CUADRO 103 NORTH AMERICA REMOTELY OPERATED VEHICLES (ROV) EN AUV " ROV MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 104 NORTH AMERICA TRABAJO ROVS EN MARKET AUV & ROV, POR TYPE, 2018-2033 (USD THOUSAND)

TABLE 105 NORTH AMERICA OBSERVATION CLASS ROVS EN AUV & ROV MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 106 NORTH AMERICA AUTONOMOUS UNDERWATER VEHICLES (AUV) EN AUV " ROV MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 107 AUTOR MEDIO AMÉRICO NORTH AMERICA (100M – 1000M) EN MERCADO AUV & ROV, POR APLICACIÓN, 2018-2033 (US$ THOUSAND)

CUADRO 108 AUTORES DE MEDIO AMÉRICO NORTE (100M – 1000M) EN MERCADO AUV " ROV " , POR SENSORS USADO, 2018-2033 (US$ THOUSAND)

CUADRO 109 AUTOR DE MEDIO AMÉRICA NORTH AMERICA (100M – 1000M) EN METODO DE DEPLOYMENTO, 2018-2033 (US$ THOUSAND)

CUADRO 110 NORTH AMERICA AUV " ROV MARKET, POR SYSTEM COMPONENT, 2018-2033 (US$ THOUSAND)

CUADRO 111 NORTH AMERICA AUV " ROV MARKET, POR COMPONENTE SISTEMA, 2018-2033 (UNITS)

CUADRO 112 NORTH AMERICA SENSORS & PAYLOADS EN AUV & ROV MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 113 NORTH AMERICA SONAR SYSTEMS IN AUV & ROV MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 114 NORTH AMERICA NAVIGATION SYSTEMS IN AUV & ROV MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 115 NORTH AMERICA CAMERAS EN AUV & ROV MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 116 NORTH AMERICA AUV & ROV MARKET, POR DEPTH, 2018-2033 (USD THOUSAND)

CUADRO 117 NORTH AMERICA AUV " ROV MARKET, POR DEPTH, 2018-2033 (UNITS)

CUADRO 118 NORTH AMERICA A 300M en AUV & ROV MARKET, APPLICATION, 2018-2033 (USD THOUSAND)

CUADRO 119 NORTH AMERICA 301M-1,000M en AUV & ROV MARKET, BY USAGE TYPE, 2018-2033 (USD THOUSAND)

CUADRO 120 NORTH AMERICA AUV & ROV MARKET, POR APLICACIÓN, 2018-2033 (USD THOUSAND)

CUADRO DE AMERICA NORTE, POR APLICACIÓN, 2018-2033 (UNITS)

CUADRO 122 NORTH AMERICA OIL " GAS IN AUV " ROV MARKET, BY CHANNEL TYPE, 2018-2033 (USD THOUSAND)

CUADRO 123 NORTH AMERICA PIPELINE " STRUCTURE INSPECTION IN AUV " ROV MARKET, BY PACKAGING, 2018-2033 (USD THOUSAND)

CUADRO 124 DEFENSA DE LA NORTE AMÉRICA " SEGURIDAD EN EL MERCADO DE AUV " , POR PACKAGING, 2018-2033 (US$ THOUSAND)

TABLE 125 NORTH AMERICA SCIENTIFIC RESEARCH IN AUV & ROV MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 126 NORTH AMERICA ENVIRONMENTAL MONITORING EN AUV " ROV MARKET, BY CHANNEL TYPE, 2018-2033 (USD THOUSAND)

CUADRO 127 NORTH AMERICA AUV & ROV MARKET, POR PROPULSION TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 128 NORTH AMERICA AUV " ROV MARKET, POR PROPULSION TYPE, 2018-2033 (UNITS)

CUADRO 129 NORTH AMERICA AUV & ROV MARKET, POR MODALIDAD OPERATIVA, 2018-2033 (US$ THOUSAND)

CUADRO 130 NORTH AMERICA AUV " ROV MARKET, POR MODALIDAD OPERATIVA, 2018-2033 (UNITS)

CUADRO 131 NORTH AMERICA REMOTE-CONTROLLED EN AUV " ROV MARKET, POR PROPULSION TYPE, 2018-2033 (USD THOUSAND)

CUADRO 132 NORTH AMERICA FULLY AUTONOMOUS IN AUV & ROV MARKET, BY PROPULSION TYPE, 2018-2033 (USD THOUSAND)

CUADRO 133 NORTH AMERICA SEMI-AUTONOMOUS EN AUV " ROV MARKET, POR PROPULSION TYPE, 2018-2033 (USD THOUSAND)

CUADRO 134 NORTH AMERICA HYBRID CONTROL EN AUV " ROV MARKET, POR PROPULSION TYPE, 2018-2033 (USD THOUSAND)

CUADRO 135 NORTH AMERICA AUV " ROV MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

CUADRO 136 NORTH AMERICA AUV " ROV MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (UNITS)

CUADRO 137 U.S. AUV " ROV MARKET, POR PRODUCT TYPE, 2018-2033 (USD THOUSAND)

CUADRO 138 U.S. AUV " ROV MARKET, POR PRODUCT TYPE, 2018-2033 (UNITS)

CUADRO 139 VEHICLES REMOTELY OPERATED (ROV) EN AUV " ROV MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 140 ROVS DE TRABAJO DE EE.UU. En AUV & ROV MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 141 U.S. OBSERVATION CLASS ROVS EN AUV & ROV MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 142 U.S. AUTONOMOUS UNDERWATER VEHICLES (AUV) EN AUV " ROV MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 143 U.S. MEDIUM WATER AUVS (100M – 1000M) EN MERCADO AUV & ROV, POR APLICACIÓN, 2018-2033 (US$ THOUSAND)

CUADRO 144 U.S. MEDIUM WATER AUVS (100M – 1000M) EN MARKET AUV & ROV, POR SENSORS USED, 2018-2033 (US$ THOUSAND)

CUADRO 145 U.S. MEDIUM WATER AUVS (100M – 1000M) EN METODO DE DEPLOYMENTO, 2018-2033 (US$ THOUSAND)

CUADRO 146 U.S. AUV " ROV MARKET, BY SYSTEM COMPONENT, 2018-2033 (USD THOUSAND)

CUADRO 147 U.S. AUV " ROV MARKET, POR COMPONENTE SISTEMA, 2018-2033 (UNITS)

CUADRO 148 US SENSORS " PAYLOADS EN AUV " ROV MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 149 SISTEMAS SONARIOS DE EE.UU. EN MARKET AUV & ROV, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 150 US NAVIGATION SYSTEMS EN AUV & ROV MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 151 CAMERAS U.S. EN MARKET AUV & ROV, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 152 U.S. AUV " ROV MARKET, BY DEPTH, 2018-2033 (USD THOUSAND)

CUADRO 153 U.S. AUV " ROV MARKET, POR DEPTH, 2018-2033 (UNITS)

CUADRO 154 U.S. UP TO 300M IN AUV & ROV MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

CUADRO 155 U.S. 301M-1,000M en AUV & ROV MARKET, por USAGE TYPE, 2018-2033 (USD THOUSAND)

CUADRO 156 U.S. AUV MARKET, POR APLICACIÓN, 2018-2033 (US$ THOUSAND)

CUADRO 157 U.S. AUV " ROV MARKET, POR APLICACIÓN, 2018-2033 (UNITS)

CUADRO 158 U.S. OIL " GAS EN AUV " ROV MARKET, BY CHANNEL TYPE, 2018-2033 (USD THOUSAND)

CUADRO 159 U.S. PIPELINE " STRUCTURE INSPECTION IN AUV " ROV MARKET, BY PACKAGING, 2018-2033 (USD THOUSAND)

CUADRO 160 DEFENSE DE EE.UU. " SEGURIDAD EN AUV " ROV MARKET, POR PACKAGING, 2018-2033 (US$ THOUSAND)

CUADRO 161 U.S. SCIENTIFIC RESEARCH IN AUV " ROV MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 162 U.S. ENVIRONMENTAL MONITORING EN AUV " ROV MARKET, BY CHANNEL TYPE, 2018-2033 (USD THOUSAND)

CUADRO 163 U.S. AUV & ROV MARKET, POR PROPULSION TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 164 U.S. AUV " ROV MARKET, POR PROPULSION TYPE, 2018-2033 (UNITS)

CUADRO 165 U.S. AUV & ROV MARKET, POR MODALIDAD OPERATIVA, 2018-2033 (US$ THOUSAND)

CUADRO 166 U.S. AUV " ROV MARKET, POR MODALIDAD OPERATIVA, 2018-2033 (UNITS)

CUADRO 167 U.S. REMOTE-CONTROLLED EN AUV " ROV MARKET, POR PROPULSION TYPE, 2018-2033 (USD THOUSAND)

CUADRO 168 U.S. FULLY AUTONOMOUS EN AUV " ROV MARKET, POR PROPULSION TYPE, 2018-2033 (USD THOUSAND)

CUADRO 169 U.S. SEMI-AUTONOMOUS EN AUV " ROV MARKET, POR PROPULSION TYPE, 2018-2033 (USD THOUSAND)

CUADRO 170 U.S. HYBRID CONTROL EN AUV " ROV MARKET, POR PROPULSION TYPE, 2018-2033 (USD THOUSAND)

CUADRO 171 U.S. AUV " ROV MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

CUADRO 172 U.S. AUV " ROV MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (UNITS)

CUADRO 173 CANADA AUV & ROV MARKET, POR PRODUCT TYPE, 2018-2033 (USD THOUSAND)

CUADRO 174 CANADA AUV " ROV MARKET, POR PRODUCT TYPE, 2018-2033 (UNITS)

CUADRO 175 VEHICLES OPERADORES CANADAS (ROV) EN MARCO AUV " ROV " , por TYPE, 2018-2033 (USTED)

CUADRO 176 CLASE DE TRABAJO CANADA EN MARCO AUV & ROV, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 177 CANADA OBSERVATION CLASS ROVS EN AUV & ROV MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 178 CANADA AUTONOMOUS UNDERWATER VEHICLES (AUV) EN AUV " ROV MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 179 AUTORES DE MEDIO CANADA (100M – 1000M) EN MARCO AUV & ROV, POR APLICACIÓN, 2018-2033 (USTED)

CUADRO 180 AUTORES DE MEDIO CANADA (100M – 1000M) EN MARCO AUV & ROV, POR SENSORS UTADO, 2018-2033 (USTED)

CUADRO 181 AUTORES DE MEDIO CANADA (100M – 1.000M) EN METODO AUV & ROV, por DEPLOYMENT METHOD, 2018-2033 (US$ THOUSAND)

CUADRO 182 CANADA AUV " ROV MARKET, POR SYSTEM COMPONENT, 2018-2033 (US$ THOUSAND)

CUADRO 183 CANADA AUV " ROV MARKET, POR COMPONENTE SISTEMA, 2018-2033 (UNITS)

CUADRO 184 CANADÁ SENSORS " PAYLOADS EN AUV " ROV MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 185 SISTEMAS CANADAS EN MARKET AUV & ROV, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 186 SISTEMAS DE NAVIGACIÓN CANADA EN MARCO AUV & ROV, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 187 CAMERAS CANADAS EN AUV & ROV MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 188 CANADA AUV & ROV MARKET, POR DEPTH, 2018-2033 (US$ THOUSAND)

CUADRO 189 CANADA AUV & ROV MARKET, POR DEPTH, 2018-2033 (UNITS)

CUADRO 190 CANADÁ A 300M en MARKET AUV & ROV, por APLICACIÓN, 2018-2033 (US$ THOUSAND)

CUADRO 191 CANADA 301M-1,000M en AUV & ROV MARKET, por USAGE TYPE, 2018-2033 (USD THOUSAND)

TABLE 192 CANADA AUV & ROV MARKET, POR APLICACIÓN, 2018-2033 (US$ THOUSAND)

CUADRO 193 CANADA AUV " ROV MARKET, POR APLICACIÓN, 2018-2033 (UNITS)

CUADRO 194 CANADA OIL " GAS EN AUV " ROV MARKET, BY CHANNEL TYPE, 2018-2033 (USD THOUSAND)

TABLE 195 CANADA PIPELINE " STRUCTURE INSPECTION IN AUV " ROV MARKET, BY PACKAGING, 2018-2033 (USD THOUSAND)

CUADRO 196 DEFENSE CANADA " SEGURIDAD EN MARQUEO AUV " , POR PACKAGING, 2018-2033 (US$ THOUSAND)

CUADRO 197 INVESTIGACIÓN CIENTÍFICA CANADA EN MARKET AUV, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 198 CANADA ENVIRONMENTAL MONITORING EN AUV " ROV MARKET, BY CHANNEL TYPE, 2018-2033 (USD THOUSAND)

CUADRO 199 CANADA AUV & ROV MARKET, POR PROPULSION TYPE , 2018-2033 (USD THOUSAND)

TABLE 200 CANADA AUV & ROV MARKET, POR PROPULSION TYPE, 2018-2033 (UNITS)

CUADRO 201 CANADA AUV & ROV MARKET, POR MODALIDAD OPERATIVA, 2018-2033 (US$ THOUSAND)

CUADRO 202 CANADA AUV & ROV MARKET, POR MODALIDAD OPERATIVA, 2018-2033 (UNITS)

CUADRO 203 CANADA REMOTE-CONTROLLADO EN AUV & ROV MARKET, POR PROPULSION TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 204 CANADA FULLY AUTONOMOUS EN AUV & ROV MARKET, POR PROPULSION TYPE, 2018-2033 (USD THOUSAND)

CUADRO 205 CANADA SEMI-AUTONOMOUS EN AUV " ROV MARKET, POR PROPULSION TYPE, 2018-2033 (USD THOUSAND)

CUADRO 206 CANADA HYBRID CONTROL EN AUV " ROV MARKET, POR PROPULSION TYPE, 2018-2033 (USD THOUSAND)

CUADRO 207 CANADA AUV & ROV MARKET, POR DISTRIBUCIÓN CHANNEL, 2018-2033 (US$ THOUSAND)

CUADRO 208 CANADA AUV " ROV MARKET, POR CHANNEL DE DISTRIBUCIÓN, 2018-2033 (UNITS)

CUADRO 209 MÉXICO AUV " ROV MARKET, POR PRODUCT TYPE, 2018-2033 (USD THOUSAND)

CUADRO 210 MÉXICO AUV " ROV MARKET, POR PRODUCT TYPE, 2018-2033 (UNITS)

CUADRO 211 MÉXICO REMOTELY OPERATED VEHICLES (ROV) EN AUV & ROV MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO DE TRABAJO 212 MÉXICO EN AUV & ROV MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 213 MÉXICO OBSERVATION CLASS ROVS EN AUV & ROV MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 214 MÉXICO AUTONOMOUS UNDERWATER VEHICLES (AUV) EN AUV " ROV MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 215 MÉXICO MEDIUM WATER AUVS (100M – 1000M) EN MARKET AUV & ROV, POR APLICACIÓN, 2018-2033 (USTED)

CUADRO 216 MÉXICO MEDIUM WATER AUVS (100M – 1000M) EN MARKET AUV & ROV, POR SENSORS USED, 2018-2033 (US$ THOUSAND)

CUADRO 217 MÉXICO MEDIUM WATER AUVS (100M – 1000M) EN METODO DE DEPLOYMENTO, 2018-2033 (US$ THOUSAND)

CUADRO 218 MÉXICO AUV " ROV MARKET, POR SISTEMA COMPONENTE, 2018-2033 (US$ THOUSAND)

CUADRO 219 MÉXICO AUV " ROV MARKET, POR COMPONENTE SISTEMA, 2018-2033 (UNITS)

CUADRO 220 MÉXICO SENSORS " PAYLOADS EN AUV " ROV MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 221 SISTEMAS MÉXICOS SONAR EN AUV & ROV MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 222 MÉXICO NAVIGATION SYSTEMS EN AUV " ROV MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 223 MÉXICO CAMERAS EN AUV & ROV MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 224 MÉXICO AUV " ROV MARKET, BY DEPTH, 2018-2033 (USD THOUSAND)

CUADRO 225 MÉXICO AUV " ROV MARKET, POR DEPTH, 2018-2033 (UNITS)

CUADRO 226 MÉXICO A 300M en MARKET AUV, POR APLICACIÓN, 2018-2033 (USTED)

CUADRO 227 MÉXICO 301M-1,000M en AUV & ROV MARKET, BY USAGE TYPE, 2018-2033 (USD THOUSAND)

CUADRO 228 MÉXICO AUV " ROV MARKET, POR APLICACIÓN, 2018-2033 (USD THOUSAND)

CUADRO 229 MÉXICO AUV " ROV MARKET, POR APLICACIÓN, 2018-2033 (UNITS)

CUADRO 230 MÉXICO OIL " GAS EN AUV " ROV MARKET, BY CHANNEL TYPE, 2018-2033 (USD THOUSAND)

CUADRO 231 MÉXICO PIPELINE " STRUCTURE INSPECTION IN AUV " ROV MARKET, BY PACKAGING, 2018-2033 (USD THOUSAND)

CUADRO 232 DEFENSE MÉXICO " SEGURIDAD EN MARQUEO AUV " , POR PACKAGING, 2018-2033 (US$ THOUSAND)

CUADRO 233 MÉXICO INVESTIGACIÓN CIENTÍFICO EN MARCHA DE AUV, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 234 MÉXICO ENVIRONMENTAL MONITORING EN AUV " ROV MARKET, BY CHANNEL TYPE, 2018-2033 (USD THOUSAND)

CUADRO 235 MÉXICO AUV & ROV MARKET, POR PROPULSION TYPE, 2018-2033 (USD THOUSAND)

CUADRO 236 MÉXICO AUV MARKET, POR PROPULSION TYPE, 2018-2033 (UNITS)

CUADRO 237 MÉXICO AUV MARKET, POR MODALIDAD OPERATIVA, 2018-2033 (USTED)

CUADRO 238 MÉXICO AUV MARKET, POR MODALIDAD OPERATIVA, 2018-2033 (UNITS)

CUADRO 239 MÉXICO REMOTE-CONTROLLED EN AUV & ROV MARKET, POR PROPULSION TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 240 MÉXICO FULLY AUTONOMOUS EN AUV " ROV MARKET, POR PROPULSION TYPE, 2018-2033 (USD THOUSAND)

CUADRO 241 MÉXICO SEMI-AUTONOMOUS EN AUV " ROV MARKET, POR PROPULSION TYPE, 2018-2033 (USD THOUSAND)

CUADRO 242 MÉXICO HYBRID CONTROL EN AUV " ROV MARKET, POR PROPULSION TYPE, 2018-2033 (USD THOUSAND)

CUADRO 243 MÉXICO AUV & ROV MARKET, POR DISTRIBUCIÓN CHANNEL, 2018-2033 (USD THOUSAND)

CUADRO 244 MÉXICO AUV MARKET, POR DISTRIBUCIÓN CHANNEL, 2018-2033 (UNITS)

Lista de figuras

FIGURE 1 NORTH AMERICA AUV & ROV MARKET: SEGMENTATION

FIGURE 2 NORTH AMERICA AUV " ROV MARKET: DATA TRIANGULATION

FIGURE 3 NORTH AMERICA AUV & ROV MARKET: DROC ANALYSIS

FIGURE 4 NORTH AMERICA AUV " ROV MARKET: NORTH AMERICA VS REGIONAL MARKET ANALYSIS

FIGURE 5 NORTH AMERICA AUV & ROV MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 NORTH AMERICA AUV & ROV MARKET: MULTIVARIATE MODELLING

FIGURE 7 NORTH AMERICA AUV " ROV MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 8 NORTH AMERICA AUV " ROV MARKET: DBMR MARKET POSITION GRID

FIGURE 9 NORTH AMERICA AUV & ROV MARKET: MARKET APPLICATION COVERAGE GRID

FIGURE 10 NORTH AMERICA AUV & ROV MARKET: VENDOR SHARE ANALYSIS

FIGURE 11 NORTH AMERICA AUV & ROV MARKET: SEGMENTATION

RESUMEN 12

FIGURE 13 FIVE SEGMENTS COMPRISE THE NORTH AMERICA AUV & ROV MARKET, BY PRODUCT TYPE (2025)

FIGURE 14 DECISIONES ESTRATEGICAS

FIGURE 15 GROWING OFFSHORE OIL " GAS EXPLORATION AND DEEPWATER FIELD DEVELOPMENT DRIVING THE NORTH AMERICA AUV " ROV MARKET from 2026 to 2033

FIGURE 16 REMOTELY OPERATED VEHICLES (ROV) SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE NORTH AMERICA AUV & ROV MARKET IN 2025 diez 2033

17 NORTH AMERICA IS EXPECTED TO DOMINATE THE NORTH AMERICA AUV " ROV MARKET AND ASIA-PACIFIC TO GROW with the HIGHEST CAGR in the FORECAST PERIOD of 2026 to 2033

FIGURE 18 NORTH AMERICA ES EL MERCADO FASTEST GROWING PARA HOP WATER MANUFACTURES IN THE FORECAST PERIOD of 2026 to 2033

FIGURE 19 VENDOR SELECTION CRITERIA

FIGURE 20 ANALAYSIS PRINCIPAL

21 ANALISIS DE DROC

FIGURE 22 NORTH AMERICA AUV " ROV MARKET: BY PRODUCT TYPE, 2025