North America Benign Prostatic Hyperplasia Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

9.98 Billion

USD

25.42 Billion

2024

2032

USD

9.98 Billion

USD

25.42 Billion

2024

2032

| 2025 –2032 | |

| USD 9.98 Billion | |

| USD 25.42 Billion | |

| % | |

|

Segmentación del mercado de dispositivos para la hiperplasia prostática benigna en América del Norte, por tipo de procedimiento (resección transuretral de próstata [RTUP], elevación uretral prostática [PUL], prostatectomía, cirugía láser, terapia transuretral con microondas [TUMT], ablación transuretral con aguja de próstata [TUNA], colocación de stents/implantes prostáticos y otros), usuario final (hospitales y clínicas, centros de cirugía ambulatoria y otros): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de dispositivos para la hiperplasia prostática benigna en América del Norte

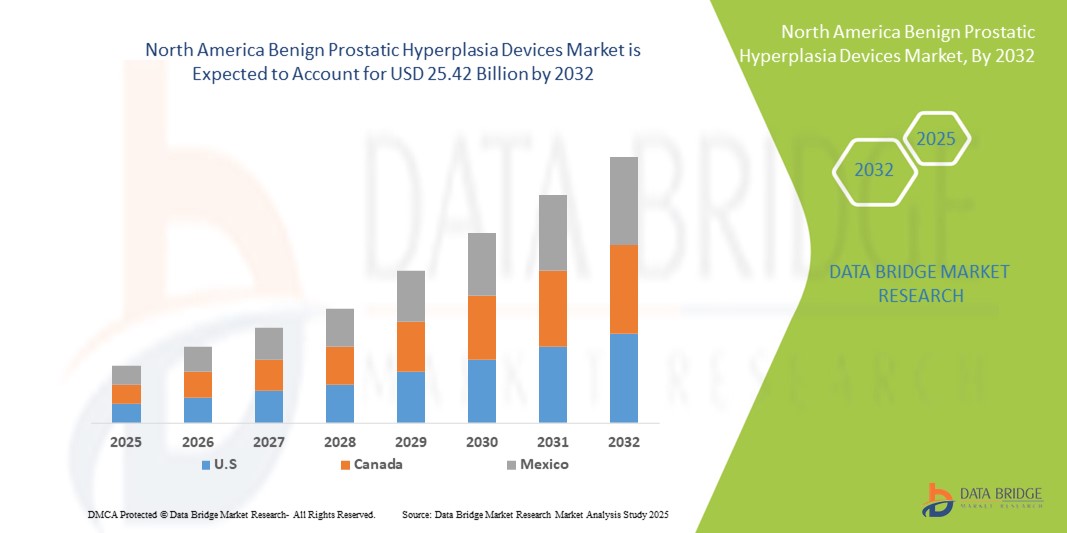

- El tamaño del mercado de dispositivos para la hiperplasia prostática benigna de América del Norte se valoró en USD 9,98 mil millones en 2024 y se espera que alcance los USD 25,42 mil millones para 2032 , con una CAGR del 12,40% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente prevalencia de hiperplasia prostática benigna entre la población masculina que envejece, junto con la creciente demanda de opciones de tratamiento mínimamente invasivas que reducen las estadías en el hospital y el tiempo de recuperación.

- Además, los continuos avances en las tecnologías de dispositivos médicos, como los sistemas de elevación uretral prostática y los dispositivos de terapia láser, están mejorando los resultados del tratamiento y la comodidad del paciente. Estos factores convergentes están acelerando la adopción de dispositivos para la HBP, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de dispositivos para la hiperplasia prostática benigna en América del Norte

- Los dispositivos para la hiperplasia prostática benigna (HPB), que ofrecen soluciones quirúrgicas y mínimamente invasivas avanzadas para el agrandamiento de la próstata, son cada vez más vitales en la atención urológica moderna debido a su eficacia en el alivio de los síntomas, la reducción de la hospitalización y la mejora de los resultados para los pacientes.

- La creciente demanda de dispositivos para la HBP se debe principalmente a la creciente prevalencia de trastornos de la próstata entre las poblaciones masculinas que envejecen, los avances tecnológicos en terapias mínimamente invasivas y la creciente conciencia entre los médicos y los pacientes sobre las mejores opciones de tratamiento.

- Estados Unidos dominó el mercado de dispositivos para la hiperplasia prostática benigna con la mayor participación en los ingresos del 86,8 % en 2024, caracterizado por su infraestructura de atención médica avanzada, alta prevalencia de afecciones de la próstata y una fuerte adopción de dispositivos de tratamiento mínimamente invasivos innovadores, respaldados por lanzamientos continuos de productos y sólidos marcos de reembolso.

- Se espera que Canadá sea el país de más rápido crecimiento en el mercado de dispositivos para la hiperplasia prostática benigna durante el período de pronóstico, y se proyecta que registre una CAGR sólida impulsada por el aumento del acceso a la atención urológica, las crecientes iniciativas gubernamentales para mejorar los servicios de salud para hombres y la creciente adopción de tecnologías mínimamente invasivas en hospitales y clínicas especializadas.

- El segmento de Resección Transuretral de Próstata (RTUP) dominó el mercado de dispositivos para la hiperplasia prostática benigna, con la mayor participación en ingresos del mercado, con un 38,5 % en 2024, gracias a su larga trayectoria como tratamiento quirúrgico de referencia para la HBP. Los procedimientos de RTUP siguen siendo muy populares entre los urólogos debido a su eficacia para reducir significativamente los síntomas de retención y obstrucción urinaria.

Alcance del informe y segmentación del mercado de dispositivos para la hiperplasia prostática benigna

|

Atributos |

Dispositivos para la hiperplasia prostática benigna: información clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de dispositivos para la hiperplasia prostática benigna en América del Norte

Avances en terapias mínimamente invasivas y basadas en láser

- Una tendencia significativa y en auge en el mercado norteamericano de dispositivos para la hiperplasia prostática benigna (HPB) es la creciente adopción de terapias mínimamente invasivas y basadas en láser, como la resección transuretral de próstata (RTUP), el UroLift y el tratamiento con láser GreenLight. Estos procedimientos están ganando popularidad gracias a su capacidad para proporcionar un alivio eficaz de los síntomas, a la vez que reducen las hospitalizaciones, la pérdida de sangre y el tiempo de recuperación.

- Por ejemplo, en marzo de 2023, Teleflex Incorporated (EE. UU.) anunció la ampliación de la disponibilidad de su sistema UroLift en centros de salud de Norteamérica, tras una sólida evidencia clínica que respalda su papel como alternativa segura y mínimamente invasiva a la cirugía tradicional. Estos lanzamientos de productos están fortaleciendo la presencia en el mercado de empresas líderes.

- La adopción de dispositivos de última generación también se ve impulsada por la creciente incidencia del agrandamiento de próstata en la población masculina de edad avanzada. Según la Asociación Urológica Americana, casi el 50 % de los hombres mayores de 60 años padecen hiperplasia prostática benigna, lo que crea un grupo considerable de pacientes para opciones de tratamiento avanzadas.

- Además, la creciente preferencia de los pacientes por procedimientos ambulatorios y de día está animando a hospitales y clínicas especializadas a ampliar su cartera de dispositivos mínimamente invasivos para la HBP. La cobertura de reembolso en EE. UU. para terapias quirúrgicas avanzadas también está influyendo positivamente en las tasas de adopción.

- El mercado norteamericano también está experimentando fuertes inversiones en investigación y desarrollo de nuevas tecnologías de dispositivos, como la terapia de vapor de agua y los sistemas de enucleación láser, que buscan reducir aún más los efectos secundarios y mejorar los resultados clínicos. Estas innovaciones están atrayendo la atención tanto de los profesionales sanitarios como de los pacientes.

- La demanda de dispositivos para la hiperplasia prostática benigna que ofrecen una recuperación más rápida, menos complicaciones y una mejor calidad de vida está creciendo rápidamente en hospitales, centros quirúrgicos ambulatorios y clínicas especializadas, lo que refuerza la trayectoria de crecimiento constante del mercado.

Dinámica del mercado de dispositivos para la hiperplasia prostática benigna en América del Norte

Conductor

Aumento de la prevalencia de la HBP y creciente demanda de tratamientos mínimamente invasivos

- La creciente prevalencia de la hiperplasia prostática benigna entre la población masculina mayor a nivel mundial es uno de los principales impulsores del crecimiento del mercado. Con el aumento de la esperanza de vida, el número de hombres que sufren retención urinaria, obstrucción vesical y complicaciones relacionadas continúa aumentando, lo que impulsa la demanda de dispositivos de tratamiento eficaces.

- Por ejemplo, en mayo de 2022, PROCEPT BioRobotics anunció tendencias positivas de adopción de su sistema de terapia de aquablación, destacando un fuerte impulso de crecimiento en hospitales y centros quirúrgicos. Estos avances subrayan la creciente preferencia por dispositivos innovadores y mínimamente invasivos para la HBP.

- Los procedimientos mínimamente invasivos, como la terapia con láser, el levantamiento uretral prostático (PUL) y las cirugías asistidas por robot, están ganando terreno ya que brindan una recuperación más rápida, estadías hospitalarias más cortas y menos complicaciones en comparación con las cirugías abiertas tradicionales.

- Además, la introducción de tecnologías avanzadas, como sistemas robóticos, diseños mejorados de stents y terapias láser de precisión, están ampliando las opciones de tratamiento para los pacientes y apoyando una adopción más amplia por parte de los proveedores de atención médica.

- La combinación de beneficios clínicos, creciente conciencia e innovación tecnológica está impulsando la adopción de dispositivos para la HBP en hospitales, centros quirúrgicos ambulatorios y clínicas de urología especializadas.

Restricción/Desafío

Alto costo de los dispositivos avanzados y acceso limitado en las regiones en desarrollo

- Una de las principales limitaciones del mercado de dispositivos para la hiperplasia prostática benigna es el alto costo asociado con los sistemas de tratamiento avanzados, como las plataformas de terapia láser, los dispositivos quirúrgicos asistidos por robot y los innovadores implantes prostáticos. Estos sistemas suelen requerir una inversión de capital significativa por parte de hospitales y centros quirúrgicos, lo que puede dificultar su adopción, especialmente en centros de salud pequeños y medianos. Los costos no se limitan a la adquisición de dispositivos, sino que también abarcan la instalación, el mantenimiento y los consumibles, lo que incrementa aún más la carga financiera.

- Por ejemplo, las cirugías de HPB asistidas por robot, si bien son clínicamente efectivas, son sustancialmente más costosas que la resección transuretral de la próstata (RTUP) tradicional, lo que hace difícil para muchas instituciones justificar su adopción generalizada, especialmente en regiones con presupuestos de atención médica limitados.

- Otro desafío crítico radica en los limitados marcos de reembolso para procedimientos mínimamente invasivos para la HBP en varios países. En muchos mercados en desarrollo, los tratamientos con dispositivos avanzados se reembolsan parcialmente o no se cubren en absoluto, lo que genera mayores costos de bolsillo para los pacientes. Esto reduce la asequibilidad de las terapias modernas para la HBP y restringe su uso a los segmentos más adinerados de la población, dejando a un gran número de pacientes dependientes de métodos quirúrgicos más antiguos e invasivos.

- Además, existe una escasez de urólogos cualificados capacitados en el uso de dispositivos modernos en los mercados emergentes. Procedimientos avanzados como la elevación uretral prostática o la vaporización láser requieren experiencia especializada, y la falta de oportunidades de formación limita la penetración de estos dispositivos en entornos de bajos recursos.

- Estos factores combinados —el alto costo inicial, el reembolso insuficiente y la escasez de profesionales cualificados— crean una barrera significativa para el crecimiento del mercado. Para superar estas limitaciones, los fabricantes y las partes interesadas del sector sanitario deberán colaborar para reducir los costos de los equipos, ampliar los programas de formación para urólogos y promover un mayor apoyo al reembolso. Si no se abordan estos desafíos, es posible que se subutilice todo el potencial clínico y comercial de los dispositivos para la HBP, especialmente en las regiones con las poblaciones de pacientes de más rápido crecimiento.

Mercado de dispositivos para la hiperplasia prostática benigna en América del Norte

El mercado está segmentado según el tipo de procedimiento y el usuario final.

- Por tipo de procedimiento

Según el tipo de procedimiento, el mercado de dispositivos para la hiperplasia prostática benigna se segmenta en resección transuretral de próstata (RTUP), elevación uretral prostática (LUP), prostatectomía, cirugía láser, terapia transuretral por microondas (TUMT), ablación transuretral con aguja de próstata (TUNA), colocación de stents/implantes prostáticos y otros. El segmento de la RTUP representó la mayor participación en los ingresos del mercado, con un 38,5 %, en 2024, gracias a su larga trayectoria como tratamiento quirúrgico de referencia para la HBP. Los procedimientos de RTUP siguen siendo muy populares entre los urólogos debido a su eficacia para reducir significativamente los síntomas de retención y obstrucción urinaria. Los excelentes resultados clínicos, la amplia cobertura de reembolso y la presencia de cirujanos altamente capacitados en Norteamérica contribuyen al continuo predominio de la RTUP. Además, la RTUP está ampliamente disponible en hospitales y centros quirúrgicos, lo que garantiza su accesibilidad incluso en centros más pequeños. A pesar de las nuevas alternativas mínimamente invasivas, la eficacia y confiabilidad comprobadas de la TURP ayudan a mantener su posición de liderazgo en el mercado de dispositivos para la HBP.

Se proyecta que el segmento PUL experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 22,1 %, entre 2025 y 2032, impulsada por la creciente demanda de tratamientos mínimamente invasivos que preservan la función sexual y ofrecen tiempos de recuperación más cortos. El sistema UroLift, un dispositivo líder para PUL, ha ganado una rápida aceptación en las consultas de urología de Norteamérica gracias a su perfil de seguridad y las ventajas de los procedimientos ambulatorios. Los pacientes buscan cada vez más tratamientos que minimicen las estancias hospitalarias, lo que favorece la adopción de PUL tanto en entornos hospitalarios como ambulatorios. Además, se espera que los estudios clínicos en curso y la expansión de las indicaciones de la FDA impulsen aún más su adopción. La cobertura de los seguros también está mejorando, lo que probablemente acelerará el acceso de los pacientes y ayudará a que PUL alcance la mayor tasa de crecimiento entre todos los tipos de procedimientos.

- Por el usuario final

En función del usuario final, el mercado de dispositivos para la hiperplasia prostática benigna se segmenta en hospitales y clínicas, centros de cirugía ambulatoria y otros. El segmento de hospitales y clínicas obtuvo la mayor participación en los ingresos, con un 65,7 %, en 2024, debido principalmente a la disponibilidad de infraestructura avanzada y departamentos de urología especializados en los hospitales norteamericanos. Los pacientes suelen preferir los hospitales para los procedimientos de HBP debido a la atención integral, el acceso a cirujanos experimentados y mejores instalaciones de monitorización postoperatoria. Los hospitales también se benefician de mecanismos de reembolso establecidos para la resección transuretral de próstata (RTUP), las terapias láser y otros procedimientos de HBP, lo que los convierte en los principales centros de tratamiento. Además, la presencia de herramientas quirúrgicas avanzadas, sistemas robóticos y personal médico especializado en entornos hospitalarios refuerza aún más el dominio de este segmento. La capacidad de gestionar complicaciones y comorbilidades en un entorno hospitalario también aumenta la confianza del paciente y su preferencia por los procedimientos hospitalarios.

Se espera que el segmento de centros de cirugía ambulatoria registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 18,6 %, entre 2025 y 2032, impulsada por la creciente tendencia de procedimientos mínimamente invasivos para la HBP en el mismo día. Tanto pacientes como médicos eligen cada vez más los centros de cirugía ambulatoria (CASC) por su rentabilidad, la reducción de los tiempos de espera y la rapidez de respuesta. Procedimientos como la cirugía de lupus eritematoso sistémico (PUL) y las terapias láser son ideales para los CASC, ya que a menudo pueden completarse en pocas horas con un seguimiento postoperatorio mínimo. El creciente énfasis en la reducción de las estancias hospitalarias y los costes sanitarios generales está impulsando a las aseguradoras y a los pagadores a fomentar los tratamientos basados en CASC. Además, se espera que la expansión de las consultas de urología ambulatoria en EE. UU. y Canadá impulse un crecimiento sostenido en este segmento durante el período de pronóstico.

Análisis regional del mercado de dispositivos para la hiperplasia prostática benigna en América del Norte

- América del Norte dominó el mercado de dispositivos para la hiperplasia prostática benigna con la mayor participación en los ingresos en 2024, impulsada por sistemas de atención médica avanzados, la creciente prevalencia de la HBP entre la población masculina que envejece y la fuerte adopción de dispositivos de tratamiento mínimamente invasivos innovadores, como terapias con láser, UroLift y sistemas de terapia con vapor de agua.

- La demanda en la región se ve acelerada aún más por el alto gasto en atención médica, la creciente conciencia de las opciones de tratamiento avanzadas y los marcos de reembolso de apoyo, que en conjunto fortalecen el acceso de los pacientes a las soluciones modernas para la HBP.

- El aumento de los lanzamientos de productos por parte de las principales empresas de dispositivos médicos y los estudios clínicos en curso en América del Norte están impulsando aún más la adopción, estableciendo a la región como un centro global para tecnologías innovadoras de tratamiento de la HBP.

Análisis del mercado estadounidense de dispositivos para la hiperplasia prostática benigna

El mercado estadounidense de dispositivos para la hiperplasia prostática benigna (HPB) dominó el mercado con la mayor participación en ingresos, con un 86,8 % en 2024. Este mercado se caracteriza por su avanzada infraestructura sanitaria, la alta prevalencia de enfermedades prostáticas y la sólida adopción de innovadores dispositivos de tratamiento mínimamente invasivos. El crecimiento del mercado se sustenta en el lanzamiento continuo de productos, marcos de reembolso favorables y la creciente preferencia de los pacientes por los procedimientos ambulatorios. Estados Unidos también se beneficia de fuertes inversiones en I+D y rápidas aprobaciones regulatorias, lo que garantiza un acceso temprano a las terapias basadas en dispositivos más recientes para la HPB.

Análisis del mercado canadiense de dispositivos para la hiperplasia prostática benigna

Se prevé que el mercado canadiense de dispositivos para la hiperplasia prostática benigna (HPB) sea el de mayor crecimiento durante el período de pronóstico, con una sólida tasa de crecimiento anual compuesta (TCAC). Este crecimiento se ve impulsado por la ampliación del acceso a la atención urológica, la mayor concienciación sobre los problemas de salud masculina y las iniciativas gubernamentales destinadas a mejorar la accesibilidad a los tratamientos. Se prevé que la creciente adopción de tecnologías mínimamente invasivas en hospitales y clínicas especializadas, junto con el aumento del gasto sanitario, convierta a Canadá en un factor clave para la futura expansión del mercado de la región.

Cuota de mercado de dispositivos para la hiperplasia prostática benigna en América del Norte

La industria de dispositivos para la hiperplasia prostática benigna está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- KARL STORZ (Alemania)

- OmniGuide Holdings, Inc. (EE. UU.)

- Olympus Corporation (Japón)

- Richard Wolf GmbH (Alemania)

- Lumenis Be Ltd. (Israel)

- Urologix, LLC (EE. UU.)

- Boston Scientific Corporation (EE. UU.)

- Coloplast Corp (EE. UU.)

- Medifocus Inc. (EE. UU.)

- biolitec AG (Alemania)

- Teleflex Incorporated (EE. UU.)

- Dispositivos Urotech (Singapur)

- PROCEPT BioRobotics Corporation (EE. UU.)

Últimos avances en el mercado de dispositivos para la hiperplasia prostática benigna en América del Norte

- En abril de 2025, Rivermark Medical anunció que su sistema FloStent de nitinol mínimamente invasivo había comenzado la inscripción en su ensayo clínico fundamental RAPID III en Norteamérica. El FloStent, administrado mediante cistoscopia de rutina en un entorno ambulatorio, es un tratamiento no quirúrgico y reversible que alivia suavemente los síntomas del tracto urinario inferior (STUI) con mínimo daño tisular. El primer paciente fue tratado en Las Vegas, y el estudio multicéntrico prevé inscribir a 215 pacientes en EE. UU. y Australia.

- En diciembre de 2024, Teleflex Incorporated recibió la autorización de la FDA y anunció el próximo lanzamiento al mercado del sistema UroLift 2 con Control Tisular Avanzado (ATC). Basándose en la consolidada plataforma UroLift, la versión ATC presenta un sistema de administración unificado, diseñado para tratar todas las anatomías prostáticas de hasta 100 g. Entre las innovaciones se incluyen alas de control tisular y marcadores de aguja grabados con láser para una mayor precisión, un sistema optimizado de administración de cartuchos de implante individuales con un solo mango para una mayor eficiencia en los procedimientos y una mayor versatilidad para el médico.

- En marzo de 2024, Olympus alcanzó un importante hito en la distribución de su dispositivo iTind, un dispositivo de nitinol mínimamente invasivo de implantación temporal para el tratamiento de la HBP. Olympus anunció que iTind estaba disponible a través de 13 importantes contratos de Organizaciones de Compras en Grupo (GPO) del sector sanitario estadounidense, lo que amplió drásticamente el acceso de pacientes y médicos en hospitales, centros de cirugía ambulatoria y otros centros de atención.

- En octubre de 2023, la FDA aprobó el sistema de catéter Optilume para la HBP, un novedoso tratamiento ambulatorio para la hiperplasia prostática benigna (HPB). El sistema utiliza un catéter inflable que divide los lóbulos prostáticos y libera paclitaxel para reducir la inflamación y mantener la permeabilidad. Los datos de ensayos clínicos presentados en la reunión de la Asociación Americana de Urología (AUA) mostraron un alivio sostenido de los síntomas, incluyendo valores más bajos en la Escala Internacional de Síntomas Prostáticos (IPSS), que se mantuvo hasta cuatro años. Los expertos han anunciado que Optilume podría ser un punto de inflexión en el tratamiento de la HBP.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.