North America Bio Implants Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

126.47 Billion

USD

235.82 Billion

2025

2033

USD

126.47 Billion

USD

235.82 Billion

2025

2033

| 2026 –2033 | |

| USD 126.47 Billion | |

| USD 235.82 Billion | |

| % | |

|

Segmentación del mercado de bioimplantes en Norteamérica por tipo de producto (ortopedia y traumatología, marcapasos, stents e implantes relacionados, implantes espinales, implantes oftálmicos, implantes cardíacos estructurales, implantes dentales, implantes neuroestimuladores e implantes protésicos), tipo (aloinjerto, autoinjerto, xenoinjerto y sintético), material (biomaterial metálico, aleación, polímero, cerámica e hidrogel acrílico), modo de administración (quirúrgico y no quirúrgico) y usuario final (clínicas, hospitales y centros quirúrgicos ambulatorios): tendencias y pronóstico del sector hasta 2033.

Tamaño del mercado de bioimplantes en Norteamérica

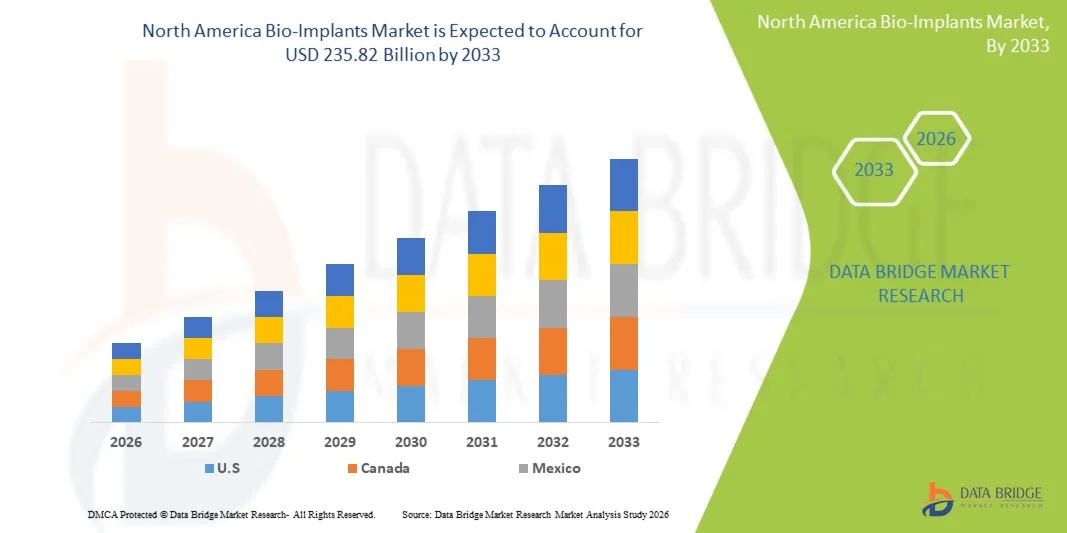

- El tamaño del mercado de bioimplantes en Norteamérica se valoró en 126.470 millones de dólares en 2025 y se espera que alcance los 235.820 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 8,1% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la infraestructura sanitaria avanzada, el elevado volumen de procedimientos quirúrgicos y el rápido progreso tecnológico en tecnologías de implantes, como los implantes impresos en 3D y los basados en biomateriales, que mejoran los resultados en aplicaciones ortopédicas, dentales, cardiovasculares y otras aplicaciones clínicas.

- Además, la creciente prevalencia de enfermedades crónicas, el envejecimiento de la población con una demanda cada vez mayor de prótesis articulares e implantes reconstructivos, y la adopción generalizada de soluciones de bioimplantes innovadoras y centradas en el paciente están consolidando los bioimplantes como componentes esenciales de la atención médica moderna en Norteamérica. Estos factores convergentes están acelerando su adopción en diversos entornos clínicos, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de bioimplantes en Norteamérica

- Los bioimplantes, incluidos los implantes ortopédicos, dentales, cardiovasculares y reconstructivos, son componentes cada vez más vitales de la atención médica moderna tanto en hospitales como en centros ambulatorios debido a su capacidad para restaurar la función, mejorar los resultados de los pacientes e integrarse con tecnologías quirúrgicas avanzadas.

- La creciente demanda de bioimplantes se debe principalmente a la prevalencia cada vez mayor de enfermedades crónicas, al envejecimiento de la población que requiere reemplazos articulares y procedimientos reconstructivos, y a la adopción de materiales avanzados y tecnologías de implantes impresos en 3D.

- Estados Unidos dominó el mercado norteamericano de bioimplantes con la mayor cuota de ingresos, un 70,2 % en 2025, caracterizado por una infraestructura sanitaria avanzada, un alto volumen de procedimientos quirúrgicos y una fuerte presencia de actores clave de la industria. Se observó un crecimiento sustancial en los procedimientos de implantes ortopédicos y cardiovasculares, impulsado por las innovaciones tanto de empresas de tecnología médica consolidadas como de startups centradas en biomateriales y soluciones de implantes personalizadas para cada paciente.

- Se prevé que Canadá sea el país de más rápido crecimiento en el mercado de bioimplantes de Norteamérica durante el período de pronóstico, debido al aumento de los procedimientos quirúrgicos entre una población que envejece, una infraestructura sanitaria bien desarrollada y la creciente adopción de soluciones de implantes tecnológicamente avanzadas y mínimamente invasivas.

- El segmento de ortopedia y traumatología dominó el mercado de bioimplantes de Norteamérica con una cuota de mercado del 38,8 % en 2025, impulsado por la alta demanda de reemplazos articulares e implantes espinales, junto con su eficacia y fiabilidad clínicas ya demostradas.

Alcance del informe y segmentación del mercado de bioimplantes en Norteamérica

|

Atributos |

Información clave del mercado de bioimplantes en Norteamérica |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis expertos en profundidad, epidemiología de pacientes, análisis de la cartera de productos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de bioimplantes en Norteamérica

“Avances en implantes impresos en 3D y personalizados para cada paciente”

- Una tendencia significativa y en auge en el mercado norteamericano de bioimplantes es la creciente adopción de implantes impresos en 3D y personalizados para cada paciente, lo que permite soluciones quirúrgicas altamente personalizadas y mejores resultados postoperatorios.

- Por ejemplo, los implantes de rodilla y columna vertebral impresos en 3D de Stryker se adaptan a la anatomía de cada paciente, lo que reduce el tiempo de recuperación y mejora el rendimiento del implante.

- Las tecnologías avanzadas de imagen y modelado permiten a los fabricantes de bioimplantes diseñar implantes que se ajustan con precisión, mejorando la eficiencia quirúrgica y minimizando las complicaciones.

- Esta tendencia facilita la planificación quirúrgica personalizada y una mejor integración con los procedimientos mínimamente invasivos, lo que da como resultado resultados clínicos más predecibles.

- El cambio hacia implantes personalizados está impulsando a los fabricantes a invertir en I+D y plataformas de diseño digital, como las soluciones de modelado quirúrgico 3D de Materialise.

- La demanda de bioimplantes altamente personalizados y compatibles con técnicas quirúrgicas avanzadas está creciendo rápidamente tanto en hospitales como en centros quirúrgicos ambulatorios.

- La integración de bioimplantes inteligentes con sensores y dispositivos de monitorización está en auge, lo que permite el seguimiento postoperatorio del rendimiento del implante y la recuperación del paciente.

- Las colaboraciones entre fabricantes de implantes y empresas tecnológicas se están expandiendo, impulsando la innovación en materiales, diseños y flujos de trabajo quirúrgicos.

Dinámica del mercado de bioimplantes en Norteamérica

Conductor

“Aumento de los procedimientos quirúrgicos y envejecimiento de la población”

- El creciente número de procedimientos quirúrgicos ortopédicos, cardiovasculares y dentales, junto con una población cada vez más envejecida, es un importante motor de la demanda de bioimplantes.

- Por ejemplo, en marzo de 2025, Zimmer Biomet lanzó soluciones avanzadas para el reemplazo de articulaciones en cirugías de cadera y rodilla en los EE. UU., dirigidas a la creciente base de pacientes de edad avanzada.

- Los pacientes buscan implantes duraderos y fiables para recuperar la movilidad y mejorar la calidad de vida, lo que impulsa la adopción de bioimplantes de alto rendimiento.

- Además, el auge de los procedimientos mínimamente invasivos y tecnológicamente avanzados está aumentando la necesidad de soluciones de implantes sofisticadas.

- Los hospitales y centros quirúrgicos están integrando cada vez más los bioimplantes en sus programas de atención al paciente debido a la mejora de los resultados clínicos y la reducción de las complicaciones postoperatorias.

- El aumento del gasto público en atención médica y las políticas de reembolso para cirugías de implantes fomentan aún más la adopción de soluciones de bioimplantes avanzadas.

- La creciente concienciación entre pacientes y cirujanos sobre los beneficios de los implantes innovadores está impulsando la demanda de nuevas tecnologías y materiales.

- Las colaboraciones tecnológicas entre empresas de tecnología médica y hospitales están impulsando una adopción más rápida de soluciones de implantes de última generación en mercados clave de EE. UU.

Restricción/Desafío

“Altos costos y obstáculos para el cumplimiento normativo”

- Los elevados costes de los bioimplantes avanzados y los estrictos requisitos regulatorios suponen un importante desafío para la expansión del mercado en Norteamérica.

- Por ejemplo, el riguroso proceso de aprobación de la FDA para nuevos materiales y diseños de implantes a menudo retrasa los lanzamientos de productos y aumenta los costos de cumplimiento.

- El elevado precio de los implantes personalizados e impresos en 3D puede limitar su adopción entre hospitales más pequeños o pacientes con presupuestos ajustados.

- Garantizar la seguridad, la biocompatibilidad y el rendimiento a largo plazo requiere pruebas exhaustivas, lo que aumenta las cargas de fabricación y regulación.

- Los fabricantes deben equilibrar la innovación con la rentabilidad, al tiempo que navegan por marcos regulatorios complejos para obtener la aprobación y mantener la confianza del mercado.

- Las posibles complicaciones postoperatorias y las preocupaciones sobre la responsabilidad legal generan reticencia entre los proveedores de atención médica a adoptar rápidamente nuevas tecnologías de implantes.

- Las interrupciones en la cadena de suministro de materiales especializados para implantes pueden provocar retrasos en la producción, afectando la disponibilidad y el crecimiento del mercado.

- La falta de capacitación estandarizada para cirujanos en tecnologías de implantes avanzadas puede ralentizar su adopción a pesar de los beneficios clínicos, lo que supone un desafío para los fabricantes.

Alcance del mercado de bioimplantes en Norteamérica

El mercado se segmenta en función del tipo de producto, el tipo de injerto, el material, la vía de administración y el usuario final.

- Por tipo de producto

Según el tipo de producto, el mercado norteamericano de bioimplantes se segmenta en ortopedia y traumatología, marcapasos, stents e implantes relacionados, implantes espinales, implantes oftálmicos, implantes cardíacos estructurales, implantes dentales, neuroestimuladores e implantes protésicos. El segmento de ortopedia y traumatología dominó el mercado con la mayor cuota de ingresos, un 38,8 % en 2025, impulsado por el alto volumen de cirugías de reemplazo articular, reparaciones de fracturas y la prevalencia de trastornos musculoesqueléticos en una población que envejece. Los hospitales y centros quirúrgicos suelen priorizar los implantes ortopédicos debido a sus resultados clínicos comprobados y la alta demanda de soluciones duraderas. Este segmento también se beneficia de la creciente adopción de procedimientos ortopédicos mínimamente invasivos y materiales de implante avanzados, como aleaciones de titanio y dispositivos impresos en 3D. Los implantes ortopédicos cuentan con una cadena de suministro bien establecida, una amplia familiaridad entre los cirujanos y una cobertura de reembolso constante, lo que consolida aún más su dominio del mercado.

Se prevé que el segmento de implantes espinales experimente el mayor crecimiento, del 12%, entre 2026 y 2033, impulsado por la creciente incidencia de trastornos de la columna vertebral, los avances tecnológicos en los sistemas de fijación espinal y la creciente preferencia por los procedimientos espinales mínimamente invasivos. Los implantes innovadores, como las jaulas vertebrales impresas en 3D y las barras espinales personalizadas, están impulsando su adopción. El aumento de las cirugías de columna en la población de edad avanzada y las lesiones deportivas contribuyen a mantener la demanda. La creciente concienciación entre cirujanos y pacientes sobre los beneficios de los implantes espinales avanzados también está acelerando su adopción.

- Por tipo

Según el tipo de injerto, el mercado se segmenta en aloinjertos, autoinjertos, xenoinjertos y sintéticos. El segmento de aloinjertos dominó el mercado en 2025, generando la mayor cuota de ingresos, debido a la disponibilidad de tejidos donantes y su amplia aplicación en cirugías ortopédicas y dentales. Los aloinjertos reducen el tiempo quirúrgico, eliminan la morbilidad en la zona donante y están clínicamente probados para la regeneración ósea y tisular. Los hospitales prefieren los aloinjertos por su accesibilidad, fiabilidad y protocolos de procesamiento estandarizados. Los marcos regulatorios y los bancos de tejidos garantizan un suministro constante, lo que aumenta la confianza del mercado.

Se prevé que el segmento de injertos sintéticos experimente el mayor crecimiento anual compuesto (CAGR) entre 2026 y 2033, impulsado por las innovaciones en biomateriales, polímeros biocompatibles y andamios a base de hidrogel. Los injertos sintéticos ofrecen ventajas como un menor riesgo de transmisión de enfermedades, propiedades mecánicas personalizadas y compatibilidad con procedimientos mínimamente invasivos. Su uso se está extendiendo en aplicaciones ortopédicas, dentales y cardiovasculares. Los avances en ingeniería de tejidos e impresión 3D están acelerando el desarrollo y la adopción de implantes sintéticos.

- Por material

En función del material, el mercado se segmenta en biomateriales metálicos, aleaciones, polímeros, cerámicas e hidrogeles acrílicos. El segmento de biomateriales metálicos dominó el mercado en 2025, debido a su resistencia, durabilidad y compatibilidad superiores para implantes ortopédicos, dentales y cardiovasculares. Metales como el titanio y el acero inoxidable se utilizan ampliamente para reemplazos articulares, fijación de fracturas y stents cardiovasculares. Los hospitales prefieren los implantes metálicos por su fiabilidad a largo plazo y su rendimiento clínico comprobado. Una sólida infraestructura de fabricación y la familiaridad de los cirujanos con ellos refuerzan su dominio.

Se prevé que el segmento de polímeros experimente el mayor crecimiento entre 2026 y 2033, impulsado por las innovaciones en polímeros biocompatibles para aplicaciones ortopédicas, dentales y de columna vertebral. Los polímeros permiten la creación de implantes ligeros, flexibles y personalizados, a menudo en combinación con la impresión 3D. La creciente investigación en compuestos poliméricos y materiales biodegradables está impulsando su adopción. Además, los polímeros facilitan el desarrollo de implantes liberadores de fármacos y procedimientos mínimamente invasivos, ampliando así su ámbito de aplicación.

- Por modo de administración

Según el modo de administración, el mercado se segmenta en quirúrgico y no quirúrgico. El segmento quirúrgico dominó el mercado con la mayor cuota de ingresos en 2025 debido al alto volumen de procedimientos hospitalarios que requieren la implantación de dispositivos como implantes ortopédicos, espinales, dentales y cardiovasculares. Los implantes quirúrgicos proporcionan una colocación precisa, soporte estructural y mejores resultados para el paciente. Los cirujanos prefieren los implantes quirúrgicos para procedimientos complejos donde la estabilidad y la integración son fundamentales. Los protocolos quirúrgicos establecidos, las políticas de reembolso y las altas tasas de adopción en los hospitales refuerzan el dominio de este segmento.

Se prevé que el segmento de dispositivos no quirúrgicos experimente el mayor crecimiento entre 2026 y 2033, impulsado por el desarrollo de dispositivos implantables mínimamente invasivos y percutáneos, como ciertos stents, marcapasos y neuromoduladores. Los implantes no quirúrgicos reducen la duración de la hospitalización, mejoran la recuperación del paciente y son cada vez más utilizados en centros quirúrgicos ambulatorios. Los avances tecnológicos que permiten la monitorización remota y la colocación mínimamente invasiva están acelerando su adopción.

- Por el usuario final

Según el usuario final, el mercado se segmenta en clínicas, hospitales y centros quirúrgicos ambulatorios. El segmento de hospitales dominó el mercado de bioimplantes en Norteamérica en 2025, generando la mayor cuota de ingresos, debido al alto volumen de procedimientos complejos, la infraestructura consolidada y la disponibilidad de equipos quirúrgicos especializados. Los hospitales están equipados para realizar cirugías de implantes multidisciplinarias, incluyendo procedimientos ortopédicos, cardiovasculares, espinales y dentales. La sólida cobertura de seguros y los sistemas de reembolso favorecen aún más la adopción por parte de los hospitales.

Se prevé que el segmento de Centros Quirúrgicos Ambulatorios (ASC) experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente preferencia por las cirugías ambulatorias, los procedimientos rentables y las tecnologías de implantes mínimamente invasivas. La creciente demanda de los pacientes por estancias hospitalarias más cortas y una recuperación más rápida fomenta el uso de los ASC para reemplazos articulares, implantes dentales y procedimientos ortopédicos menores. El aumento de las inversiones en atención médica y la expansión de las instalaciones de los ASC también impulsan la adopción del mercado.

Análisis regional del mercado de bioimplantes en Norteamérica

- Estados Unidos dominó el mercado norteamericano de bioimplantes con la mayor cuota de ingresos, un 70,2% en 2025, caracterizado por una infraestructura sanitaria avanzada, un alto volumen de procedimientos quirúrgicos y una fuerte presencia de actores clave de la industria.

- Los pacientes y los profesionales sanitarios de la región valoran enormemente la fiabilidad, la eficacia clínica y los avances tecnológicos que ofrecen los bioimplantes, incluidas las soluciones impresas en 3D, personalizadas y mínimamente invasivas.

- Esta adopción generalizada se ve respaldada además por una sólida cobertura de seguros, el gasto público en atención médica, una población que envejece con crecientes necesidades de implantes y un enfoque cada vez mayor en la mejora de los resultados de los pacientes, lo que establece a los bioimplantes como componentes esenciales en hospitales, clínicas y centros quirúrgicos ambulatorios en todo Estados Unidos.

Análisis del mercado de bioimplantes en EE. UU.

El mercado estadounidense de bioimplantes acaparó la mayor cuota de ingresos, con un 70,2 % en Norteamérica en 2025, impulsado por el elevado volumen de procedimientos quirúrgicos ortopédicos, cardiovasculares y dentales. Tanto los pacientes como los profesionales sanitarios priorizan cada vez más las soluciones de implantes avanzadas, como los dispositivos impresos en 3D, personalizados y mínimamente invasivos, para mejorar los resultados y reducir el tiempo de recuperación. La creciente tendencia hacia cirugías tecnológicamente avanzadas, junto con una sólida cobertura de seguros y un elevado gasto público en sanidad, impulsa aún más el mercado. Además, la colaboración entre empresas de tecnología médica y hospitales, así como las innovaciones en biomateriales y software de planificación quirúrgica, contribuyen significativamente a la expansión del mercado.

Análisis del mercado de bioimplantes en Canadá

El mercado canadiense de bioimplantes experimenta un crecimiento constante, impulsado por el sistema de salud desarrollado del país, el aumento de procedimientos quirúrgicos en una población que envejece y la creciente adopción de tecnologías avanzadas de implantes. Los hospitales y clínicas canadienses priorizan los implantes que ofrecen resultados clínicos fiables y compatibilidad con procedimientos mínimamente invasivos. Además, la mayor concienciación entre pacientes y cirujanos sobre los beneficios de las soluciones innovadoras de bioimplantes está impulsando el crecimiento del mercado. Los programas gubernamentales de salud y las políticas de reembolso facilitan aún más el acceso y la adopción de bioimplantes en todo el país.

Análisis del mercado de bioimplantes en México

El mercado mexicano de bioimplantes se está consolidando como una región clave de crecimiento en Norteamérica, impulsado por el aumento de las inversiones en infraestructura sanitaria y la creciente concienciación sobre los tratamientos quirúrgicos avanzados. La creciente prevalencia de trastornos musculoesqueléticos y afecciones cardiovasculares está impulsando la demanda de implantes tanto en hospitales como en centros quirúrgicos especializados. Además, las iniciativas para modernizar las instalaciones sanitarias y capacitar a los cirujanos en procedimientos de implantes avanzados están acelerando su adopción. El creciente sector del turismo médico en México también respalda la demanda de soluciones de bioimplantes de alta calidad y tecnológicamente avanzadas.

Cuota de mercado de bioimplantes en Norteamérica

La industria de bioimplantes en Norteamérica está liderada principalmente por empresas consolidadas, entre las que se incluyen:

- Stryker (EE. UU.)

- Medtronic (EE. UU.)

- Boston Scientific Corporation (EE. UU.)

- Abbott (EE. UU.)

- Johnson & Johnson Services, Inc. (EE. UU.)

- Zimmer Biomet (EE. UU.)

- BioHorizons Implant Systems Incorporated (EE. UU.)

- Glidewell Dental (EE. UU.)

- Envista Holdings Corporation (EE. UU.)

- Implant Direct (EE. UU.)

- LifeNet Health, Inc. (EE. UU.)

- Integra LifeSciences Corporation (EE. UU.)

- Globus Medical, Inc. (EE. UU.)

- Orthofix Medical Inc. (EE. UU.)

- RTI Surgical Holdings, Inc. (EE. UU.)

- NuVasive, Inc. (EE. UU.)

- Cook Medical LLC (EE. UU.)

- Smith+Nephew (EE. UU.)

- Corporación CONMED (EE. UU.)

¿Cuáles son las últimas novedades en el mercado de bioimplantes en Norteamérica?

- En noviembre de 2025, Paradromics, una empresa de neurotecnología con sede en Austin, recibió la aprobación de la FDA de EE. UU. para comenzar su primer ensayo clínico a largo plazo de la interfaz cerebro-computadora (BCI) Connexus, un dispositivo implantable en el cerebro diseñado para ayudar a personas que han perdido la capacidad de hablar debido a afecciones o lesiones neurológicas, lo que representa un importante avance en la innovación de neuroimplantes y en las pruebas de eficacia en humanos.

- En febrero de 2025, Atreon Orthopedics, LLC recibió la autorización 510(k) de la FDA y lanzó oficialmente la matriz autobiológica BioCharge, un implante sintético biorreabsorbible diseñado para mejorar la integridad de la reparación del manguito rotador y los resultados a largo plazo de los pacientes, lo que representa una innovación clave en los tratamientos ortopédicos regenerativos.

- En diciembre de 2024, Zimmer Biomet recibió la aprobación de la FDA para el sistema de hombro sin vástago OsseoFit™, un implante innovador que optimiza el ajuste a la vez que preserva el hueso sano mediante tecnología avanzada de metal poroso. Se espera que esté disponible comercialmente a principios de 2025 y que mejore la reconstrucción del hombro.

- En septiembre de 2024, Establishment Labs Holdings, Inc. recibió la aprobación de la FDA de EE. UU. para los implantes mamarios Motiva SmoothSilk Ergonomix y Round para aumento de senos primario y de revisión, lo que marcó la primera aprobación PMA de un nuevo implante mamario en EE. UU. en más de una década y amplió el panorama de los implantes reconstructivos.

- En marzo de 2023, Bioretec Ltd se convirtió en la primera empresa a nivel mundial en recibir la aprobación de la FDA para un implante ortopédico metálico biorreabsorbible (tornillo de trauma RemeOs™), que ofrece una alternativa a los implantes metálicos tradicionales y que puede eliminar la necesidad de cirugía de extracción tras la consolidación de una fractura ósea.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.