North America Bladder Disorders Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

6.76 Billion

USD

16.49 Billion

2025

2033

USD

6.76 Billion

USD

16.49 Billion

2025

2033

| 2026 –2033 | |

| USD 6.76 Billion | |

| USD 16.49 Billion | |

| % | |

|

Mercado de trastornos de la vejiga de América del Norte, por tipo (cistitis, incontinencia urinaria, vejiga hiperactiva, cistitis intersticial y cáncer de vejiga), tipo de tratamiento (cirugía, medicamentos y no quirúrgico), Diagnóstico (ingreso urinario, cistoscopia, pruebas urodinámicas, ecografía, exámenes de imágenes y otros canales)

Trastornos de la vejiga de América del NortePanorama general del mercado

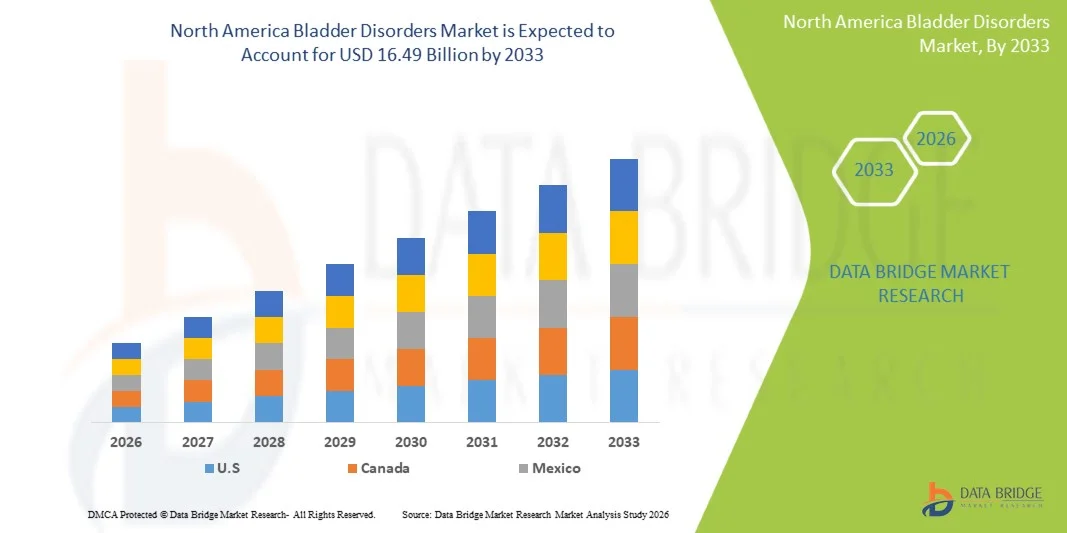

El mercado de trastornos de la vejiga en América del Norte fue valoradoUSD 6.76 billion in 2025y se prevé que alcanceUSD 16.49 billion by 2033, creciendo en unCAGR of 11.80% from 2026 to 2033El mercado está experimentando un crecimiento constante impulsado por la creciente prevalencia de las condiciones relacionadas con la vejiga, el aumento de la conciencia sobre la salud urinaria y los avances continuos en las tecnologías de diagnóstico y terapéutica.

La creciente carga de trastornos como la vejiga hiperactiva, la incontinencia urinaria, la cistitis intersticial y el cáncer de vejiga, junto con una población envejecida y los patrones de estilo de vida cambiantes, alienta a los proveedores de atención médica a adoptar enfoques de tratamiento avanzados. Los marcos de reembolso favorables, la infraestructura sanitaria sólida y el aumento de la disponibilidad de procedimientos mínimamente invasivos están apoyando la expansión del mercado en toda la región. Además, las actividades de investigación en curso, las innovaciones de productos y la introducción de nuevas terapias farmacéuticas y neuromodulación están mejorando los resultados de los pacientes y impulsando la adopción de soluciones eficaces de gestión del trastorno de la vejiga.

Principales tendencias del mercado "

- Los Estados Unidos dominaron el mercado de trastornos de la vejiga de América del Norte con la mayor proporción de ingresos del 82,4% en 2025, con el apoyo de una alta prevalencia de trastornos urinarios, infraestructura sanitaria avanzada, fuerte cobertura de reembolso y adopción temprana de tecnologías de tratamiento innovadoras.

- El segmento de la vejiga hiperactiva lideró el mercado con una participación del 36,8% en 2025, impulsada por su alta prevalencia entre las poblaciones de envejecimiento y el aumento de las tasas de diagnóstico en los Estados Unidos.

- Se espera que Canadá sea el país de más rápido crecimiento de la región, registrando una CAGR de 5,9% de 2026 a 2033, alimentada por el aumento de las inversiones sanitarias, el aumento de la conciencia sobre las condiciones de salud urinarias y la ampliación del acceso a servicios especializados de urología.

- El cáncer de vejiga es el tipo de crecimiento más rápido, proyectado para registrar un CAGR de 6,2%, reflejando el aumento de las tasas de incidencia y los avances en las tecnologías de detección temprana

- El segmento de Medicación dominaba la categoría tipo de tratamiento con una cuota de ingresos del 48,3% en 2025, liderada por su papel como el tratamiento de primera línea para la mayoría de los trastornos de la vejiga como la vejiga hiperactiva y la incontinencia urinaria.

- La cistoscopia representó el 31,5% del mercado, preferido por su alta precisión diagnóstica y uso generalizado en la evaluación de las anomalías de la vejiga.

- El segmento de Pruebas Urodinámicas es la categoría de diagnóstico de mayor crecimiento, con un CAGR de 6,3%, impulsado por la creciente demanda de evaluación funcional del rendimiento de la vejiga.

Tamaño del mercado

- Valor mundial del mercado (2025): 6,76 dólares

- Valor de mercado esperado (2033): USD 16.49 millones

- CAGR prefabricado (2026–2033): 11.80%

- País líder en 2025: Estados Unidos

- País de cultivo más rápido: Canadá

Ámbito de presentación de informesNorth America Bladder Disorders Market Segmentation

|

Atributos |

Desordenadores de vejiga de América del Norte llaveMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México |

|

Principales jugadores del mercado |

·Astellas Pharma Inc. (Japón) ·Pfizer Inc.(U.S.) ·AbbVie Inc(U.S.) ·Bayer AGAlemania) ·Johnson & Johnson Services, Inc(U.S.) · Boston Scientific Corporation (Estados Unidos) · Medtronic (Irlanda) · Coloplast A/S (Dinamarca) · Teleflex Incorporated (U.S.) · BD (U.S.) · Hollister Incorporated (U.S.) · Cocina (U.S.) · Laborie Medical Technologies Corp. (Canadá) · UroMems SAS (Francia) · Olympus Corporation (Japón) · Karl Storz SE " Co. KG (Alemania) · Ferring Pharmaceuticals (Suiza) · Ipsen (Francia) · Recordati S.p.A. (Italia) · Pierre Fabre Medicalment (Francia) |

|

Oportunidades de mercado |

· Ampliación de la adopción de neuromodulación sacral y terapias de estimulación nerviosa tibia · Aumentar la demanda de monitorización de vejiga casera y soluciones de salud digital · Aumento de la inversión en medicina regenerativa y terapias biológicas de próxima generación |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio. |

North America Bladder Disorders Market Trends

Tendencia: Crecimiento en cuidados de Urología Avanzada " Tratamientos mínimamente invasivos

El mercado de trastornos de la vejiga de América del Norte está presenciando una fuerte adopción de enfoques de tratamiento mínimamente invasivos y precisos para mejorar los resultados de los pacientes y reducir las estancias hospitalarias. Los clínicos utilizan cada vez más terapias de neuromodulación, inyecciones de toxina botulínica y herramientas avanzadas de diagnóstico para manejar condiciones complejas como la vejiga hiperactiva y la incontinencia urinaria. La integración de las soluciones de vigilancia de la salud digital y de tele-urología está mejorando aún más el seguimiento de los pacientes y la gestión de enfermedades a largo plazo, al tiempo que mejora la adherencia al tratamiento entre las poblaciones envejecidas. Por ejemplo, el creciente uso de sistemas de neuromodulación sacral en centros especializados de urología pone de relieve este cambio hacia la gestión del trastorno de la vejiga impulsada por la tecnología.

Desordenadores de vejiga de América del Norte Dinámicas del mercado

Key Market Driver: Rising Prevalence of Chronic Bladder Disorders " Aging Population

La creciente carga de las condiciones crónicas de la vejiga, especialmente entre la población mayor, está impulsando significativamente la demanda de soluciones avanzadas de diagnóstico y terapéutica en toda América del Norte. Aumentar la incidencia de condiciones como la vejiga hiperactiva, la cistitis intersticial y la incontinencia urinaria está provocando consultas clínicas más altas y tasas de adopción de tratamiento. Infraestructura sanitaria sólida, niveles altos de conciencia y políticas de reembolso favorables apoyan aún más el diagnóstico temprano y la toma de tratamiento. Por ejemplo, las tasas de diagnóstico crecientes de vejiga hiperactiva en los Estados Unidos reflejan la creciente piscina de pacientes que requiere un tratamiento terapéutico a largo plazo.

Restricción clave / desafío: alto costo de terapias avanzadas " Accesibilidad limitada en ciertos segmentos

Una restricción clave en el mercado de trastornos de vejiga de América del Norte es el alto costo asociado con opciones de tratamiento avanzadas como dispositivos de neuromodulación, terapias biológicas y procedimientos quirúrgicos mínimamente invasivos. Estos tratamientos a menudo requieren infraestructura especializada, profesionales capacitados y mantenimiento continuo, lo que aumenta el gasto sanitario general. Además, persisten disparidades de acceso entre las poblaciones no aseguradas o infraseguras, lo que limita la adopción generalizada de soluciones de atención avanzada. Por ejemplo, el elevado costo procesal de los dispositivos de estimulación de la vejiga implantable limita su absorción principalmente a hospitales bien financiados y centros de urología especializados.

Oportunidad del mercado clave: Ampliación de la medicina personalizada & Soluciones de urología digital

La integración de enfoques de medicina personalizada y tecnologías de salud digital presenta una gran oportunidad de crecimiento en el mercado de trastornos de la vejiga de América del Norte. Las herramientas diagnósticas impulsadas por la IA, los sistemas de monitoreo remoto de pacientes y la planificación del tratamiento habilitado para datos están mejorando la precisión en la gestión de enfermedades y los resultados de los pacientes. Las empresas farmacéuticas y las empresas medtech se centran cada vez más en terapias basadas en biomarcadores y protocolos de tratamiento individualizados para mejorar la eficacia. Por ejemplo, la adopción de aplicaciones de vigilancia de la salud de la vejiga remota en la atención posterior al tratamiento está mejorando el seguimiento de las enfermedades a largo plazo y reduciendo las readmisiones hospitalarias.

North America Bladder Disorders Market Scope

El mercado de trastornos de la vejiga de América del Norte se segmenta por tipo, tipo de tratamiento, diagnóstico, usuario final y canal de distribución.

- Por tipo

Sobre la base del tipo, el mercado de trastornos de la vejiga en América del Norte se segmenta en cistitis, incontinencia urinaria, vejiga hiperactiva, cistitis intersticial y cáncer de vejiga. El segmento de la vejiga hiperactiva (OAB) dominó el mercado con una proporción de 36,8% en 2025, debido a su alta prevalencia entre las poblaciones envejecidas y el aumento de las tasas de diagnóstico en los Estados Unidos. Esta condición es ampliamente reconocida debido a su impacto significativo en la calidad de vida, dando lugar a consultas clínicas frecuentes. La fuerte disponibilidad de terapias farmacológicas y tratamientos de neuromodulación refuerza aún más su dominio. Aumentar los programas de conciencia y mejorar el acceso diagnóstico están aumentando las tasas de identificación de los pacientes. La innovación continua en terapias de gestión a largo plazo también está apoyando la demanda sostenida. Por ejemplo, el uso creciente de fármacos agonistas antimuscarínicos y beta-3 pone de relieve una fuerte adopción de tratamiento en la práctica clínica.

Se prevé que el segmento de cáncer de vejiga registrará el crecimiento más rápido en un CAGR de 6,2% de 2026 a 2033, impulsado por el aumento de las tasas de incidencia y los avances en las tecnologías de detección temprana. Aumentar la adopción de inmunoterapia y terapia dirigida está mejorando los resultados de supervivencia y la eficacia del tratamiento. Los programas de detección mejorados y los diagnósticos basados en biomarcadores permiten una intervención anterior. La creciente inversión en investigación oncológica también está apoyando el desarrollo de oleoductos. La sensibilización acerca de la hematuria y los síntomas urinarios es alentador el diagnóstico oportuno. Por ejemplo, el aumento del uso de la detección basada en la citoscopia en poblaciones de alto riesgo está acelerando la detección temprana.

- Por tipo de tratamiento

Sobre la base del tipo de tratamiento, el mercado se segmenta en cirugía, medicamentos y enfoques no quirúrgicos. El segmento de Medicación dirigió el mercado con una proporción de 48,3% en 2025, impulsado por su papel como el tratamiento de primera línea para la mayoría de los trastornos de la vejiga como la vejiga hiperactiva y la incontinencia urinaria. Las terapias farmacológicas son ampliamente prescritas debido a la facilidad de administración y eficacia clínica fuerte. Aumentar la disponibilidad de agonistas adrenérgicos beta-3 y medicamentos anticholinergicos está apoyando el dominio del mercado. La alta preferencia del paciente por opciones de tratamiento no invasivas refuerza aún más la adopción. La innovación continua de las drogas está mejorando el control de los síntomas y reduciendo los efectos secundarios. Por ejemplo, la prescripción generalizada de terapias basadas en el espejismo refleja una fuerte penetración farmacéutica.

Se espera que el segmento de tratamiento no quirúrgico sea testigo del crecimiento más rápido en un CAGR de 6,5% de 2026 a 2033, impulsado por la creciente demanda de procedimientos mínimamente invasivos y ambulatorios. Tecnologías como neuromodulación sacral y las inyecciones de la vejiga Botox están ganando tracción. Los pacientes prefieren cada vez más tratamientos con tiempos de recuperación más cortos y menor hospitalización. Los avances en terapias basadas en dispositivos están mejorando los resultados clínicos. Ampliar los centros de urología ambulatoria están apoyando la adopción. Por ejemplo, el creciente uso de estimulación nerviosa tibia percutánea pone de relieve la creciente preferencia por técnicas de neuromodulación no invasivas.

- Diagnóstico

Sobre la base del diagnóstico, el mercado se segmenta en análisis de orina, cistoscopia, pruebas urodinámicas, ecografía de vejiga, pruebas de imagen y otros. El segmento de Cystoscopy dominaba el mercado con una proporción del 31,5% en 2025, debido a su alta precisión diagnóstica y uso generalizado en la evaluación de anomalías de la vejiga. Se considera el estándar de oro para detectar cáncer de vejiga y anomalías estructurales. Aumentar los procedimientos diagnósticos hospitalarios están apoyando la demanda. Las mejoras tecnológicas en los cistoscopios flexibles están mejorando el confort del paciente. La fuerte preferencia médica refuerza aún más su dominio. Por ejemplo, el uso rutinario de la cistoscopia en la evaluación de la hematuria demuestra su papel clínico crítico.

Se proyecta que el segmento de Pruebas Urodinámicas registrará el crecimiento más rápido en una CAGR del 6,3% entre 2026 y 2033, impulsado por la creciente demanda de evaluación funcional del rendimiento de la vejiga. Ayuda a diagnosticar trastornos urinarios complejos como la incontinencia y la vejiga neurogénica. La prevalencia creciente de las condiciones neurológicas aumenta su relevancia clínica. Ampliar la conciencia entre los urólogos está apoyando la adopción. Los avances tecnológicos están mejorando la exactitud y eficiencia de las pruebas. Por ejemplo, el aumento del uso de sistemas urodinámicos multicanal en clínicas especializadas de urología está impulsando el crecimiento procesal.

- Por Usuario final

Sobre la base del usuario final, el mercado se segmenta en hospitales, clínicas, centros de cirugía ambulatoria y otros. El segmento de Hospitales dominaba el mercado con una proporción del 54,7% en 2025, impulsado por la alta entrada de pacientes y la disponibilidad de infraestructuras avanzadas de diagnóstico y terapéutica. Los hospitales sirven como centros primarios para la gestión compleja del trastorno de la vejiga y procedimientos quirúrgicos. La fuerte presencia de departamentos especializados de urología apoya el dominio. La disponibilidad de profesionales sanitarios cualificados mejora la calidad del tratamiento. Las vías de cuidado integradas mejoran los resultados de los pacientes. Por ejemplo, las grandes redes hospitalarias de los Estados Unidos manejan una proporción significativa de procedimientos de implante de neuromodulación.

Se espera que el segmento de Centros de Cirugía Ambula (ASC) sea testigo del crecimiento más rápido en una CAGR del 6,6% de 2026 a 2033, impulsado por el aumento del cambio hacia procedimientos mínimamente invasivos basados en pacientes externos. Los ASC ofrecen opciones de tratamiento rentables con tiempos de recuperación más cortos. El aumento de la preferencia por los procedimientos de descarga del mismo día aumenta la adopción. Los avances tecnológicos permiten procedimientos complejos de urología en entornos ambulatorios. La expansión de la cobertura de los seguros apoya aún más el crecimiento. Por ejemplo, el aumento de los procedimientos de inyección de la vejiga Botox basados en ASC pone de relieve esta transición.

- Por canal de distribución

Sobre la base del canal de distribución, el mercado se segmenta en canales directos y minoristas. El canal directo dominó el mercado con una proporción de 61,2% en 2025, impulsado por sistemas fuertes de compras hospitalarias y contratos directos con empresas farmacéuticas y de dispositivos médicos. Los hospitales y las clínicas especializadas prefieren la contratación directa para mejorar la fijación de precios y la fiabilidad de la oferta. Las fuertes relaciones entre fabricantes y proveedores de atención médica apoyan este dominio. La compra institucional a gran escala refuerza aún más este canal. Los requisitos de cumplimiento regulatorio también favorecen la contratación directa. Por ejemplo, los acuerdos de suministro directo para dispositivos de neuromodulación son ampliamente adoptados en los hospitales estadounidenses.

Se proyecta que el canal Retail registrará el crecimiento más rápido en una CAGR de 6,1% de 2026 a 2033, impulsado por el aumento de la disponibilidad de medicamentos recetados a través de farmacias minoristas y plataformas en línea. La creciente preferencia de los pacientes por un acceso conveniente a los medicamentos está apoyando la expansión. La expansión de las cadenas de farmacia está mejorando el alcance de la distribución. La adopción de la farmacia digital está acelerando aún más el crecimiento. Aumentar la autogestión de las condiciones crónicas de la vejiga está aumentando la demanda. Por ejemplo, el aumento de la dispensación al por menor de medicamentos hiperactivos para la vejiga pone de relieve las crecientes tendencias de atención ambulatoria.

North America Bladder Disorders Market Regional Analysis

Los Estados Unidos dominaron el mercado de trastornos de la vejiga de América del Norte con la mayor proporción de ingresos del 82,4% en 2025, con el apoyo de una alta prevalencia de trastornos urinarios, infraestructura sanitaria avanzada, fuerte cobertura de reembolso y adopción temprana de tecnologías de tratamiento innovadoras. El país se beneficia de la adopción generalizada de terapias innovadoras como dispositivos de neuromodulación, inyecciones de toxina botulínica y tratamientos farmacológicos avanzados para la vejiga hiperactiva y la incontinencia urinaria. La presencia de las principales empresas farmacéuticas y de dispositivos médicos fortalece aún más la disponibilidad del tratamiento y la innovación. El aumento de la conciencia sobre la salud de la vejiga, el aumento de la población geriátrica y las prácticas de diagnóstico precoz también contribuyen a la expansión del mercado. Redes hospitalarias fuertes y centros de urología especializados mejoran el acceso a atención avanzada. La investigación clínica continua y las aprobaciones de productos refuerzan aún más el dominio de Estados Unidos en el mercado regional.

Trastornos de la vejiga estadounidense

El mercado de trastornos de la vejiga estadounidense está presenciando un fuerte crecimiento debido a la creciente prevalencia de incontinencia urinaria, vejiga hiperactiva y cistitis intersticial, junto con una población envejecida y una alta conciencia de la salud urológica. La infraestructura sanitaria avanzada del país y el sólido marco de reembolso están apoyando la adopción generalizada de terapias farmacológicas, dispositivos de neuromodulación y procedimientos mínimamente invasivos. El aumento de la utilización de los diagnósticos y las plataformas de salud digitales con ayuda de inteligencia artificial está mejorando la detección temprana y la gestión de enfermedades a largo plazo. Además, la fuerte presencia de las principales empresas farmacéuticas y de dispositivos médicos está acelerando la disponibilidad de innovación y tratamiento en hospitales y clínicas especializadas. El creciente enfoque en la atención ambulatoria y terapias adaptadas a los pacientes está impulsando aún más la expansión del mercado en los Estados Unidos.

Canada Bladder Disorders Market Insight

El mercado de trastornos de la vejiga del Canadá está experimentando un crecimiento constante, apoyado por el aumento de las inversiones sanitarias, la ampliación del acceso a la atención de la urología y el aumento de la conciencia de las condiciones relacionadas con la vejiga entre la población envejecida. El sistema de salud universal del país está facilitando la mejora del diagnóstico y la adopción del tratamiento, especialmente para la vejiga hiperactiva y la incontinencia urinaria. Aumentar el uso de terapias mínimamente invasivas y medicamentos recetados es apoyar la eficiencia y los resultados del cuidado del paciente. Además, aumentar la integración de herramientas avanzadas de diagnóstico como la citstoscopia y las pruebas urodinámicas está mejorando la precisión clínica. Ampliar las clínicas especializadas y la infraestructura hospitalaria están fortaleciendo aún más la accesibilidad al tratamiento en las regiones urbanas y semiurbanas del Canadá.

Desordenamiento de la vejiga México

El mercado de trastornos de la vejiga de México se está expandiendo gradualmente debido a la mejora de la infraestructura sanitaria, el aumento de la conciencia de las condiciones del tracto urinario y el aumento del acceso a los servicios de diagnóstico y tratamiento. La creciente prevalencia de trastornos de vejiga no tratados y la creciente adopción de terapias farmacológicas básicas están impulsando la demanda del mercado. Las iniciativas sanitarias públicas y privadas están mejorando la disponibilidad de servicios de urología en los hospitales urbanos. Sin embargo, el acceso limitado a neuromodulación avanzada y terapias de alto costo sigue siendo una limitación en las zonas rurales. Se espera que el aumento del turismo médico y la adopción gradual de procedimientos mínimamente invasivos apoyen el crecimiento futuro del mercado en México.

North America Bladder Disorders Market Share

La industria de trastornos de vejiga en América del Norte está dirigida principalmente por empresas bien establecidas, incluyendo:

- Astellas Pharma Inc. (Japón)

- Pfizer Inc. (U.S.)

- AbbVie Inc. (Estados Unidos)

- Bayer AG (Alemania)

- Johnson & Johnson Services, Inc. (Estados Unidos)

- Boston Scientific Corporation (Estados Unidos)

- Medtronic (Irlanda)

- Coloplast A/S (Dinamarca)

- Teleflex Incorporated (Estados Unidos)

- BD (U.S.)

- Hollister Incorporated (Estados Unidos)

- Cook (U.S.)

- Laborie Medical Technologies Corp. (Canadá)

- UroMems SAS (Francia)

- Olympus Corporation (Japón)

- Karl Storz SE " Co. KG (Alemania)

- Ferring Pharmaceuticals (Suiza)

- Ipsen (Francia)

- Recordati S.p.A. (Italia)

- Pierre Fabre Médicament (Francia)

Últimas novedades en el mercado de disordenes de vejiga de América del Norte

- En enero de 2025, Medtronic, líder mundial en tecnología de la salud, anunció la continua expansión de su cartera de neuromodulación sacral utilizada para la gestión de la vejiga hiperactiva y la retención urinaria en el mercado estadounidense, fortaleciendo su ecosistema de tratamiento basado en InterStim mediante una adopción clínica mejorada y soluciones de gestión de pacientes a largo plazo. El desarrollo pone de relieve la creciente demanda de terapias de neuromodulación implantables en la atención crónica del trastorno de la vejiga, apoyada por el aumento de la adopción médico en centros especializados de urología en América del Norte. Esta expansión refuerza el liderazgo de Medtronic en terapias avanzadas de control de vejiga y refleja la innovación continua en opciones de tratamiento mínimamente invasivas para las condiciones urinarias refractarias

- En septiembre de 2024, AbbVie, una compañía biofarmacéutica líder, destacó el continuo desarrollo de evidencia clínica y real para su terapia onabotulinumtoxinA (Botox) utilizada en el tratamiento de vejiga hiperactiva en los Estados Unidos, apoyando la confianza médica más amplia en los resultados de la gestión de síntomas a largo plazo. La actualización hizo hincapié en mejores resultados reportados por pacientes y eficacia sostenida en la reducción de episodios de incontinencia urinaria entre adultos con condiciones neurogénicas y idiopáticas de la vejiga. Este desarrollo refleja una mayor dependencia de las terapias biológicas en el cuidado de la urología crónica

- En junio de 2023, Axonics, una empresa de tecnología médica especializada en sistemas de neuromodulación sacral, anunció esfuerzos ampliados de comercialización en los Estados Unidos tras su adquisición de Contura, fortaleciendo su posición en el tratamiento de la incontinencia urinaria mediante la terapia de hidrogel Bulkamid. La integración mejoró la cartera de Axonics de soluciones mínimamente invasivas para la incontinencia urinaria de estrés, permitiendo un acceso más amplio a través de prácticas de urología. Este desarrollo refleja el aumento de la adopción de agentes de vracs inyectables como alternativa a las intervenciones quirúrgicas

- En marzo de 2022, Sumitomo Pharma America (antes Ciencias Urovantes) prosiguió la expansión de sus esfuerzos de comercialización de terapia vibegronizada (Gemtesa) en el mercado de vejiga hiperactiva estadounidense, fortaleciendo su presencia en opciones de tratamiento farmacológico oral para urgencia y frecuencia urinaria. El desarrollo apoyó la adopción más amplia de los agonistas adrenérgicos beta-3 como alternativas a los medicamentos anticholinergicos, mejorando los perfiles de tolerabilidad para los pacientes. Esto refleja la creciente preferencia por nuevas terapias orales en la gestión del trastorno de la vejiga

- En noviembre de 2021, Medtronic informó de la continua adopción clínica y el crecimiento procesal de sus tecnologías de neuromodulación sacral en América del Norte, impulsadas por el aumento de la utilización en pacientes con retención urinaria hiperactiva y no obstructiva. El desarrollo puso de relieve la creciente conciencia entre los médicos acerca de la neuromodulación implantable como una opción eficaz de tratamiento a largo plazo. Esta tendencia refleja la creciente preferencia por terapias basadas en dispositivos sobre la gestión farmacológica crónica en casos refractarios

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.