North America Blood Screening Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.08 Billion

USD

2.45 Billion

2025

2033

USD

1.08 Billion

USD

2.45 Billion

2025

2033

| 2026 –2033 | |

| USD 1.08 Billion | |

| USD 2.45 Billion | |

| % | |

|

Segmentación del mercado de análisis de sangre en Norteamérica, por productos y servicios (reactivos y kits, instrumentos, software y servicios), tecnología (prueba de ácido nucleico, ensayo inmunoabsorbente ligado a enzimas, pruebas rápidas, análisis Western blot, secuenciación de última generación y otros), tipo de enfermedad (enfermedades respiratorias, diabetes mellitus, oncología, colesterol, VIH/sida, resfriado y gripe, enfermedades infecciosas y otras), usuario final (centros de diagnóstico, bancos de sangre, hospitales, clínicas y centros de cirugía ambulatoria): tendencias de la industria y pronóstico hasta 2033.

Tamaño del mercado de análisis de sangre en América del Norte

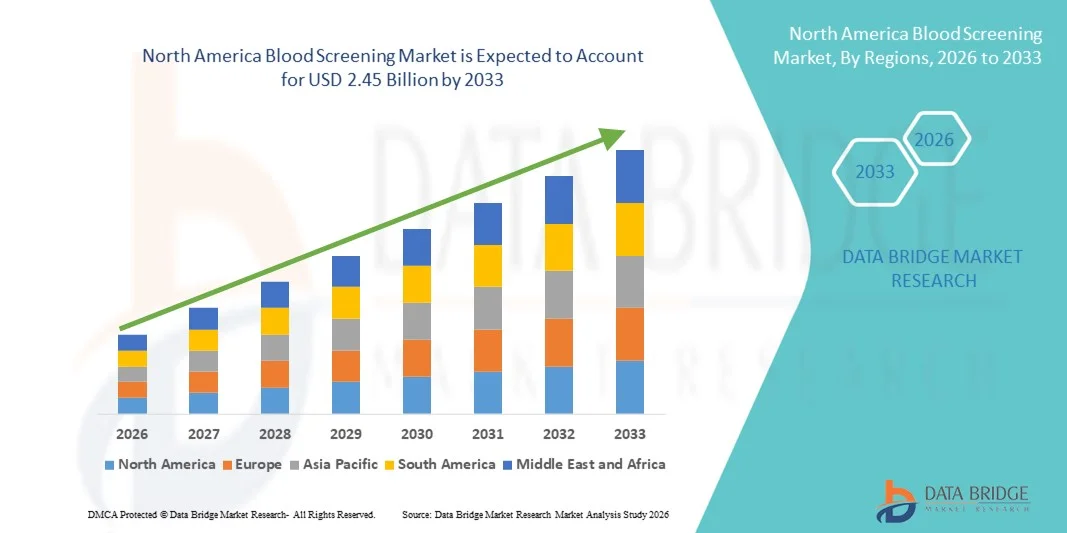

- El tamaño del mercado de análisis de sangre de América del Norte se valoró en USD 1.080 millones en 2025 y se espera que alcance los USD 2.450 millones para 2033 , con una CAGR del 10,80 % durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a una mayor demanda de pruebas de detección seguras para donaciones de sangre, tecnologías moleculares e inmunoensayos avanzados y marcos regulatorios estrictos que exigen pruebas integrales de seguridad de la sangre, lo que impulsa la adopción de soluciones de detección innovadoras en hospitales, bancos de sangre y centros de diagnóstico.

- Además, la creciente prevalencia de enfermedades infecciosas, un mayor enfoque en la atención médica preventiva y la expansión de la infraestructura de diagnóstico en los EE. UU., Canadá y México están fomentando una mayor adopción de servicios de análisis de sangre como componentes esenciales de los flujos de trabajo clínicos, lo que impulsa significativamente el crecimiento de la industria.

Análisis del mercado de análisis de sangre en América del Norte

- El análisis de sangre, que abarca pruebas de diagnóstico para detectar agentes infecciosos y garantizar la seguridad de las transfusiones de sangre, es cada vez más vital en los sistemas de atención de la salud, tanto en hospitales como en bancos de sangre, debido a su papel fundamental en la prevención de infecciones transmitidas por transfusión y el apoyo a las iniciativas de salud pública.

- La creciente demanda de análisis de sangre se ve impulsada principalmente por la creciente prevalencia de enfermedades infecciosas, los estrictos requisitos reglamentarios para el suministro seguro de sangre y la adopción de tecnologías avanzadas como las pruebas de ácido nucleico (NAT) y los ensayos inmunoabsorbentes ligados a enzimas (ELISA) , que mejoran la precisión, la velocidad y la confiabilidad de los diagnósticos.

- Estados Unidos dominó el mercado de análisis de sangre de América del Norte con la mayor participación en los ingresos del 65,9 % en 2025, caracterizado por la adopción temprana de soluciones de diagnóstico avanzadas, una infraestructura de atención médica bien establecida, un alto gasto en atención médica y una fuerte presencia de actores clave de la industria.

- Se espera que Canadá sea el país de más rápido crecimiento en el mercado de análisis de sangre de América del Norte durante el período de pronóstico debido al aumento de la infraestructura de atención médica, la creciente conciencia de la seguridad de la sangre y la adopción de tecnologías de diagnóstico avanzadas en hospitales y bancos de sangre.

- El segmento de reactivos y kits dominó el mercado de análisis de sangre de América del Norte con la mayor participación del 50,2 % en 2025, impulsado por el uso frecuente en flujos de trabajo de pruebas de rutina y su papel fundamental para garantizar transfusiones seguras.

Alcance del informe y segmentación del mercado de análisis de sangre en América del Norte

|

Atributos |

Análisis de sangre en América del Norte: Perspectivas clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado de análisis de sangre en América del Norte

Adopción de tecnologías avanzadas de detección molecular y automatizada

- Una tendencia significativa y en aceleración en el mercado de análisis de sangre de América del Norte es la creciente integración de tecnologías moleculares avanzadas, automatización y plataformas de alto rendimiento, lo que mejora significativamente la velocidad, la precisión y la confiabilidad de las pruebas.

- Por ejemplo, el sistema COBAS® 6800 de Roche Diagnostics automatiza los flujos de trabajo de las pruebas de ácidos nucleicos, lo que permite un análisis de sangre rápido y a gran escala con una mínima intervención humana, lo que reduce los errores y los tiempos de respuesta.

- La automatización y la integración molecular permiten a los laboratorios realizar pruebas simultáneas de múltiples patógenos, mejorar la reproducibilidad y reducir la manipulación manual, mientras que los análisis emergentes asistidos por IA ayudan a identificar patrones y optimizar los protocolos de prueba.

- Estas tecnologías también facilitan la gestión centralizada de datos, lo que permite un monitoreo continuo de las métricas de seguridad de la sangre en múltiples instalaciones y garantiza el cumplimiento normativo con un mínimo de informes manuales.

- La tendencia hacia el análisis de sangre automatizado, de alto rendimiento y asistido por IA está cambiando las expectativas de eficiencia y seguridad, lo que impulsa a empresas como Grifols y Abbott a desarrollar plataformas integradas con capacidades de prueba rápidas y multiplexadas.

- La demanda de soluciones automatizadas y moleculares para el análisis de sangre está creciendo rápidamente en hospitales, centros de diagnóstico y bancos de sangre, a medida que los proveedores de atención médica priorizan la velocidad, la precisión y la detección integral de patógenos.

- La creciente colaboración entre las empresas de diagnóstico y los proveedores de salud digital está permitiendo el monitoreo y la generación de informes basados en la nube, agilizando las operaciones de laboratorio y mejorando la trazabilidad de los resultados de las pruebas.

Dinámica del mercado de análisis de sangre en América del Norte

Conductor

Necesidad creciente debido al aumento de enfermedades infecciosas y estándares regulatorios

- La creciente prevalencia de enfermedades infecciosas, junto con los estrictos requisitos regulatorios para la seguridad de la sangre, es un impulsor importante para la mayor adopción de soluciones avanzadas de detección de sangre.

- Por ejemplo, en marzo de 2025, Hologic, Inc. lanzó ensayos de detección NAT mejorados diseñados para la detección temprana de agentes infecciosos emergentes, lo que respalda el cumplimiento de las pautas de seguridad sanguínea de la FDA y los CDC de EE. UU.

- A medida que los proveedores de atención médica priorizan la prevención de infecciones transmitidas por transfusiones, los sistemas de detección de sangre ofrecen alta sensibilidad y especificidad, lo que reduce los riesgos asociados con los productos sanguíneos contaminados.

- Además, la expansión de la infraestructura de atención médica y la creciente conciencia de los pacientes sobre las transfusiones de sangre seguras están impulsando inversiones en tecnologías de detección de última generación en hospitales, bancos de sangre y centros de diagnóstico.

- La conveniencia de los flujos de trabajo automatizados, la detección rápida de múltiples patógenos y las soluciones de software integradas que agilizan la gestión de datos son factores clave que impulsan la adopción de tecnologías de detección de sangre en América del Norte.

- Las iniciativas gubernamentales y los programas de financiación para mejorar los protocolos de seguridad sanguínea están animando a los proveedores de atención médica a adoptar soluciones de detección modernas.

- La creciente demanda de detección temprana de enfermedades y atención médica preventiva está impulsando aún más la inversión en plataformas avanzadas de detección de sangre.

Restricción/Desafío

Altos costos y exigencia de experiencia técnica

- El costo relativamente alto de los instrumentos y consumibles avanzados para el análisis de sangre plantea un desafío para su adopción generalizada en el mercado, en particular para los centros de diagnóstico y clínicas más pequeños.

- Por ejemplo, los bancos de sangre regionales más pequeños pueden enfrentar restricciones presupuestarias al implementar plataformas NAT o ELISA totalmente automatizadas, lo que limita la accesibilidad a pesar de los claros beneficios clínicos.

- La necesidad de personal capacitado para operar sistemas moleculares complejos y mantener el control de calidad agrega otra barrera, ya que se requieren habilidades especializadas para garantizar resultados precisos y el cumplimiento de los estándares regulatorios.

- Además, la integración con los sistemas de información de laboratorio existentes y la validación de nuevas tecnologías pueden requerir tiempo y recursos importantes, lo que podría retrasar su adopción.

- Superar estos desafíos a través de estrategias de reducción de costos, automatización simplificada, programas de capacitación y soluciones escalables será fundamental para sostener el crecimiento y ampliar el acceso a tecnologías avanzadas de detección de sangre.

- El estricto cumplimiento normativo y las frecuentes actualizaciones de los protocolos de prueba pueden retrasar la adopción y aumentar la complejidad operativa de los laboratorios.

- Las posibles limitaciones de la cadena de suministro de reactivos, kits e instrumentos especializados pueden limitar la disponibilidad y afectar la implementación oportuna de soluciones de detección avanzadas.

Alcance del mercado de análisis de sangre en América del Norte

El mercado está segmentado en función de productos y servicios, tecnología, tipo de enfermedad y usuario final.

- Por productos y servicios

En función de los productos y servicios, el mercado se segmenta en reactivos y kits, instrumentos, y software y servicios. El segmento de reactivos y kits dominó el mercado con la mayor participación en los ingresos del 50,2% en 2025. Los reactivos y kits son fundamentales para los flujos de trabajo de análisis de sangre de rutina y se utilizan ampliamente para NAT, ELISA y pruebas rápidas en hospitales, bancos de sangre y centros de diagnóstico. Su reemplazo frecuente y los requisitos de rendimiento constantes los hacen esenciales para la fiabilidad de las pruebas. La innovación continua en el diseño de ensayos y kits de detección de múltiples patógenos refuerza aún más su dominio. Los laboratorios también prefieren los kits listos para usar para reducir errores y mantener la estandarización en múltiples instalaciones. Además, los reactivos y kits son una fuente principal de ingresos debido a su demanda recurrente en los programas de detección de alto volumen.

Se prevé que el segmento de Software y Servicios experimente el mayor crecimiento entre 2026 y 2033. Este crecimiento se debe a la adopción de sistemas digitales de gestión de laboratorios, informes en la nube y análisis asistidos por IA, que optimizan los flujos de trabajo, reducen los errores manuales y mejoran la trazabilidad de los resultados. Los hospitales y centros de diagnóstico invierten cada vez más en soluciones de software para el cumplimiento normativo y el control de calidad. La integración con instrumentos automatizados y plataformas de alto rendimiento impulsa aún más la demanda. La monitorización en la nube permite la gestión centralizada de datos y el seguimiento en tiempo real de los resultados de las pruebas. Las nuevas herramientas de IA también optimizan los protocolos de prueba y mejoran la eficiencia operativa en los laboratorios.

- Por tecnología

Sobre la base de la tecnología, el mercado está segmentado en pruebas de ácido nucleico (NAT), ELISA, pruebas rápidas, ensayo western blot, secuenciación de próxima generación (NGS) y otros. El segmento de pruebas de ácido nucleico (NAT) dominó el mercado en 2025 con la mayor participación en los ingresos del 40%. NAT es favorecida por su alta sensibilidad y especificidad, especialmente para detectar patógenos virales como el VIH, el VHB y el VHC. Reduce el período de ventana para la detección de infecciones, lo que garantiza transfusiones más seguras. Los hospitales y los bancos de sangre centralizados confían en NAT para el análisis de sangre a gran escala debido a su eficiencia y confiabilidad. La adopción de plataformas NAT automatizadas ha fortalecido aún más su posición en el mercado. NAT también respalda el cumplimiento de los estrictos estándares regulatorios en los EE. UU., lo que refuerza su adopción. Las capacidades de detección de múltiples patógenos de los kits NAT los hacen indispensables en los flujos de trabajo de detección de alto volumen.

Se prevé que la secuenciación de nueva generación (NGS) experimente su mayor crecimiento entre 2026 y 2033. La NGS permite la detección simultánea de múltiples patógenos y variantes genéticas, lo que la hace muy útil en centros de diagnóstico avanzado y bancos de sangre dedicados a la investigación. La disminución del coste de la secuenciación y las mejoras en el rendimiento y la precisión aceleran su adopción. La NGS facilita el análisis predictivo y la detección temprana de enfermedades, lo que apoya las iniciativas de atención médica preventiva. Los hospitales y laboratorios de diagnóstico integran cada vez más la NGS con otras pruebas moleculares para un cribado exhaustivo. La inversión en plataformas de NGS está aumentando debido a la creciente demanda de pruebas multiplexadas y enfoques de medicina personalizada.

- Por tipo de enfermedad

Según el tipo de enfermedad, el mercado se segmenta en enfermedades respiratorias, diabetes mellitus, oncología, colesterol, VIH/SIDA, resfriado y gripe, enfermedades infecciosas, entre otras. El segmento de enfermedades infecciosas dominó el mercado con la mayor participación en los ingresos, un 55% en 2025. La alta prevalencia del VIH/SIDA, la hepatitis y otras infecciones virales impulsa la demanda de análisis de sangre rutinarios. Los bancos de sangre y los hospitales priorizan el cribado de enfermedades infecciosas debido al cumplimiento normativo y la seguridad del paciente. Las soluciones de pruebas multiplex y las plataformas NAT fortalecen aún más este segmento. La creciente conciencia sobre la seguridad transfusional también impulsa su adopción. El segmento se beneficia de la innovación continua en ensayos de diagnóstico que mejoran la sensibilidad y el rendimiento. Los sistemas de cribado automatizados se implementan cada vez más para satisfacer los requisitos de pruebas de alto volumen.

Se prevé que el segmento de oncología experimente el mayor crecimiento entre 2026 y 2033. La creciente demanda de detección temprana de biomarcadores de cáncer mediante análisis de sangre impulsa este crecimiento. Los avances en las tecnologías de biopsia líquida y NGS están expandiendo su adopción en hospitales y centros de diagnóstico. La creciente concienciación sobre la atención preventiva y la detección temprana del cáncer impulsa esta rápida adopción. Las inversiones en investigación en diagnóstico oncológico también impulsan el potencial del mercado. El cribado oncológico se integra cada vez más con paneles multienfermedad, lo que aumenta su relevancia en los flujos de trabajo de cribado sanguíneo. Las iniciativas de medicina personalizada impulsan aún más la expansión de este segmento.

- Por el usuario final

En función de los usuarios finales, el mercado se segmenta en centros de diagnóstico, bancos de sangre, hospitales, clínicas y centros de cirugía ambulatoria (CAA). Los bancos de sangre dominaron el mercado con la mayor participación en los ingresos, con un 45 % en 2025. Se encargan de la extracción, el procesamiento y la seguridad transfusional de grandes volúmenes de sangre, lo que requiere un cribado continuo para múltiples patógenos. La adopción de plataformas automatizadas NAT y ELISA ha mejorado la eficiencia operativa. Los bancos de sangre se enfrentan a estrictos mandatos regulatorios, lo que requiere inversión en tecnologías avanzadas de cribado. Su papel central en la seguridad transfusional impulsa la demanda recurrente de reactivos, kits e instrumental. El cribado avanzado garantiza un menor riesgo de infecciones transmitidas por transfusión. Los bancos de sangre también lideran la adopción de sistemas de cribado multipatógeno y de alto rendimiento.

Se prevé que los Centros de Diagnóstico experimenten el mayor crecimiento entre 2026 y 2033. La creciente concienciación sobre la atención médica preventiva y la demanda de análisis de sangre integrales impulsan esta expansión. El diagnóstico molecular avanzado, las pruebas rápidas y la adopción de la secuenciación de nueva generación (NGS) en los centros de diagnóstico permiten la detección temprana de enfermedades. La urbanización y el aumento del gasto sanitario impulsan aún más el crecimiento. Los centros invierten en sistemas automatizados para aumentar la productividad y reducir los plazos de entrega. La integración de informes digitales y análisis asistidos por IA fortalece la eficiencia operativa. Los pacientes prefieren cada vez más los centros de diagnóstico para servicios de análisis de sangre rutinarios y especializados.

Análisis regional del mercado de análisis de sangre en América del Norte

- Estados Unidos dominó el mercado de análisis de sangre de América del Norte con la mayor participación en los ingresos del 65,9 % en 2025, caracterizado por la adopción temprana de soluciones de diagnóstico avanzadas, una infraestructura de atención médica bien establecida, un alto gasto en atención médica y una fuerte presencia de actores clave de la industria.

- Los proveedores de atención médica y los bancos de sangre de la región priorizan la detección precisa y rápida de agentes infecciosos, garantizando así la seguridad de las transfusiones y el cumplimiento de las directrices de la FDA y los CDC. La adopción de plataformas automatizadas, pruebas de ácido nucleico (NAT) y soluciones de cribado basadas en ELISA fomenta su uso generalizado.

- Este dominio se ve reforzado por el elevado gasto sanitario, un equipo de laboratorio tecnológicamente avanzado y la presencia de empresas líderes en diagnóstico, lo que posiciona a EE. UU. como el principal centro de innovación y adopción de análisis de sangre. Hospitales, centros de diagnóstico y bancos de sangre centralizados contribuyen significativamente a los ingresos del mercado mediante programas de análisis de alto volumen.

Perspectiva del mercado de análisis de sangre en EE. UU.

El mercado estadounidense de análisis de sangre captó la mayor participación en los ingresos, con un 65,9 %, en 2025 en Norteamérica, impulsado por la adopción temprana de diagnósticos moleculares avanzados, plataformas automatizadas de cribado de alto rendimiento y marcos regulatorios rigurosos. Hospitales, bancos de sangre y centros de diagnóstico priorizan la detección rápida y precisa de agentes infecciosos para garantizar transfusiones seguras. La creciente tendencia hacia la atención médica preventiva, combinada con la sólida demanda de ensayos multiplexados y análisis asistidos por IA, impulsa aún más el mercado. Además, el uso generalizado de las pruebas de ácidos nucleicos (NAT) y los ensayos inmunoabsorbentes ligados a enzimas (ELISA) contribuye significativamente a la expansión del mercado. La presencia de empresas líderes en diagnóstico y laboratorios centralizados de análisis de sangre también refuerza el dominio estadounidense.

Análisis del mercado de análisis de sangre en Canadá

Se espera que el mercado canadiense de análisis de sangre crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida durante el período de pronóstico, impulsado por el aumento de las inversiones en infraestructura sanitaria, la mayor concienciación sobre la seguridad sanguínea y la adopción de plataformas avanzadas de análisis automatizado. Las iniciativas del gobierno para fortalecer los protocolos de seguridad transfusional están promoviendo tecnologías de diagnóstico modernas en hospitales y bancos de sangre. Además, el crecimiento de los programas de atención médica preventiva y la expansión de las redes de laboratorios impulsan la adopción de soluciones de análisis de alto rendimiento y multiplexadas. Los centros de diagnóstico y los bancos de sangre orientados a la investigación están utilizando cada vez más las pruebas de ácido nucleico y la secuenciación de nueva generación (NGS). El creciente número de programas de donación de sangre y la centralización de las instalaciones de análisis de sangre están acelerando aún más el crecimiento del mercado.

Análisis del mercado de análisis de sangre en México

El mercado mexicano de análisis de sangre experimenta un crecimiento constante gracias a las mejoras en la infraestructura sanitaria y a la creciente adopción de técnicas de diagnóstico modernas en los centros urbanos. Los bancos de sangre y los hospitales utilizan cada vez más pruebas ELISA y rápidas para garantizar la seguridad de las transfusiones de sangre y cumplir con los requisitos regulatorios locales. Las campañas de concientización pública sobre la seguridad de la donación de sangre y la prevención de enfermedades infecciosas impulsan la demanda de soluciones avanzadas para el análisis de sangre. El creciente número de laboratorios de diagnóstico privados que ofrecen servicios de pruebas automatizadas contribuye a la expansión del mercado. Además, las colaboraciones gubernamentales con empresas internacionales de diagnóstico impulsan la transferencia de tecnología y el desarrollo de habilidades. La asequibilidad de los kits de pruebas multiplex está aumentando gradualmente la accesibilidad en hospitales y clínicas regionales.

Cuota de mercado de análisis de sangre en América del Norte

La industria de análisis de sangre en América del Norte está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Labcorp (EE. UU.)

- BD (EE. UU.)

- Thermo Fisher Scientific Inc. (EE. UU.)

- Quest Diagnostics Incorporated (EE. UU.)

- Abbott (EE. UU.)

- BIOMÉRIEUX (Francia)

- Siemens Healthineers AG (Alemania)

- Bio Rad Laboratories, Inc. (EE. UU.)

- Hologic, Inc. (EE. UU.)

- Danaher (Estados Unidos)

- PerkinElmer, Inc. (EE. UU.)

- QIAGEN (Países Bajos)

- Cefeida (EE. UU.)

- Grifols, SA (España)

- Ortho Clinical Diagnostics (EE. UU.)

- Luminex Corporation (EE. UU.)

- QuidelOrtho Corporation (EE. UU.)

- Corporación Bio-Techne (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado de análisis de sangre en América del Norte?

- En octubre de 2025, Roche Diagnostics y Eli Lilly recibieron la aprobación de la FDA para la prueba de sangre Elecsys que detecta la proteína pTau181 vinculada al Alzheimer, destinada a respaldar las evaluaciones iniciales del deterioro cognitivo y acelerar la toma de decisiones clínicas.

- En octubre de 2025, los resultados clínicos a gran escala de la prueba de detección temprana de múltiples cánceres Galleri, capaz de identificar señales de más de 50 tipos de cáncer, mostraron una detección temprana eficaz en participantes estadounidenses y canadienses, lo que apunta a un potencial de adopción más amplio de pruebas de detección de sangre.

- En agosto de 2025, Freenome firmó un acuerdo de licencia exclusiva con Exact Sciences para comercializar su prueba de detección de cáncer colorrectal en sangre en los EE. UU., con la presentación a la FDA completa y el lanzamiento comercial.

- En junio de 2025, Quest Diagnostics anunció una colaboración con el Centro Oncológico MD Anderson de la Universidad de Texas para desarrollar la prueba de sangre de estratificación de múltiples cánceres (MCaST), destinada a identificar un riesgo elevado de varios tipos de cáncer utilizando biomarcadores de proteínas circulantes.

- En mayo de 2025, la Administración de Alimentos y Medicamentos de Estados Unidos (FDA) otorgó autorización de comercialización a la primera prueba de sangre diseñada para ayudar a diagnosticar la enfermedad de Alzheimer, desarrollada por Fujirebio Diagnostics en Pensilvania, que ofrece una alternativa de diagnóstico menos invasiva y más accesible.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.