North America Branded Generics Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

55.89 Billion

USD

95.79 Billion

2024

2032

USD

55.89 Billion

USD

95.79 Billion

2024

2032

| 2025 –2032 | |

| USD 55.89 Billion | |

| USD 95.79 Billion | |

| % | |

|

Segmentación del mercado de genéricos de marca en Norteamérica: por clase de fármaco (antihipertensivos, hormonas, antimetabolitos, hipolipemiantes, antiepilépticos, alquilantes, antidepresivos, antipsicóticos, otros), por aplicación (enfermedades cardiovasculares, analgésicos y antiinflamatorios, oncología, diabetes, neurología, enfermedades gastrointestinales, dermatología, otros), por vía de administración (oral, inyectable, tópica, otros), por tipo de producto (genéricos de marca con valor añadido, genéricos con nombre comercial), por demografía de pacientes (adultos, geriátricos, pediátricos), por usuario final (hospitales, clínicas, atención domiciliaria, institutos académicos y de investigación, otros), por canal de distribución (farmacias minoristas, farmacias hospitalarias, licitaciones directas, otros): tendencias del sector y previsiones hasta 2032.

Tamaño del mercado de medicamentos genéricos de marca en América del Norte

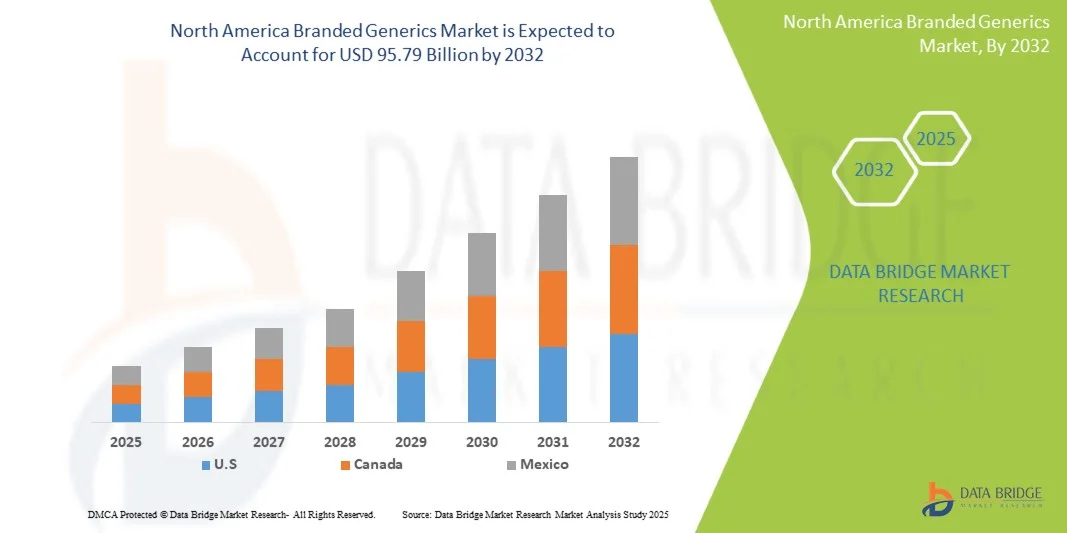

- El mercado de genéricos de marca de América del Norte se valoró en USD 55.89 mil millones en 2024 y se espera que alcance los USD 95.79 mil millones para 2032.

- Durante el período de pronóstico de 2025 a 2032, es probable que el mercado crezca a una CAGR del 7,0 %, impulsado principalmente por el aumento del gasto en atención médica, la creciente prevalencia de enfermedades crónicas y la demanda de medicamentos asequibles y de alta calidad tanto en los mercados desarrollados como en los emergentes.

- Este crecimiento se ve impulsado aún más por el vencimiento de patentes de medicamentos originales, las políticas gubernamentales que apoyan tratamientos rentables, la expansión del acceso a la atención médica en las economías emergentes y la creciente adopción de canales de salud digital y farmacias electrónicas. También se espera que las continuas innovaciones en las formulaciones de medicamentos, la mejora de las estrategias de adherencia al tratamiento y la expansión de las carteras de genéricos de marca por parte de las principales compañías farmacéuticas aceleren la expansión del mercado a nivel mundial.

Análisis del mercado de medicamentos genéricos de marca en América del Norte

- El mercado norteamericano de genéricos de marca está experimentando un sólido crecimiento, impulsado por la creciente demanda de productos farmacéuticos rentables y de alta calidad que combinan la asequibilidad de los genéricos con el reconocimiento de marca. Los genéricos de marca desempeñan un papel fundamental para mejorar la adherencia terapéutica, ampliar el acceso a medicamentos esenciales y generar oportunidades de ingresos para las compañías farmacéuticas, tanto en mercados emergentes como desarrollados. El mercado se enfrenta a desafíos como las variaciones regulatorias entre países, la presión sobre los precios y la necesidad de innovación continua para mantener la fidelidad a la marca.

- Los segmentos de gestión de enfermedades crónicas, oncología, enfermedades cardiovasculares y terapia de enfermedades infecciosas son motores clave del crecimiento. La creciente prevalencia de enfermedades no transmisibles, la mayor concienciación sobre la salud y la ampliación del acceso a la atención médica en las economías emergentes están impulsando la demanda de genéricos de marca. Además, la creciente adopción de biosimilares y genéricos especializados está configurando la dinámica del mercado, ofreciendo alternativas a los costosos medicamentos originales, manteniendo la eficacia y la seguridad. Las compañías farmacéuticas están aprovechando las estrategias de marketing, la educación del paciente y las alianzas estratégicas para impulsar la adopción de genéricos de marca.

- Estados Unidos domina el mercado gracias a la consolidada capacidad de fabricación de medicamentos genéricos de la región, las políticas gubernamentales favorables y el creciente gasto en salud. Le sigue Norteamérica, impulsada por la alta demanda de terapias para enfermedades crónicas, la creciente cobertura sanitaria y las sólidas redes de distribución. Europa muestra un crecimiento sostenido, respaldado por políticas de sustitución de medicamentos genéricos, medidas de contención de costos y un creciente énfasis en la eficiencia sanitaria. Los mercados emergentes de América Latina, Oriente Medio y África están experimentando una adopción gradual gracias a la mejora de la infraestructura sanitaria, la mayor armonización regulatoria y el crecimiento de la capacidad de fabricación farmacéutica.

- Se espera que el segmento antihipertensivo domine el mercado con una participación de mercado del 20,95%, impulsado por la preferencia de los pacientes por una dosificación conveniente, rentabilidad y amplia aplicabilidad en todas las áreas terapéuticas.

Alcance del informe y segmentación del mercado de medicamentos genéricos de marca en América del Norte

|

Atributos |

Perspectivas clave del mercado de medicamentos genéricos de marca en América del Norte |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado de medicamentos genéricos de marca en América del Norte

La creciente demanda de medicamentos asequibles y de alta calidad impulsa el crecimiento del mercado de genéricos de marca en Norteamérica.

- El aumento de los costos de la atención médica, el envejecimiento de la población y la creciente prevalencia de enfermedades crónicas y relacionadas con el estilo de vida impulsan la demanda en Norteamérica de medicamentos asequibles y de alta calidad, lo que impulsa el crecimiento de los genéricos de marca. Estos medicamentos ofrecen una alternativa rentable a los medicamentos originales, manteniendo altos estándares de eficacia y seguridad, lo que los hace esenciales tanto en los mercados desarrollados como en los emergentes.

- Los gobiernos y las aseguradoras sanitarias promueven activamente el uso de genéricos de marca mediante políticas, marcos de reembolso y programas de sustitución de genéricos para contener el gasto sanitario, ampliar el acceso al tratamiento y mejorar la adherencia del paciente. Estas medidas están impulsando la adopción en el mercado en diversas áreas terapéuticas, como las cardiovasculares, la diabetes, la oncología y los trastornos del sistema nervioso central.

- Por ejemplo, en marzo de 2024, la FDA estadounidense aprobó múltiples formulaciones nuevas de genéricos de marca para categorías terapéuticas de alta demanda, como la diabetes y la hipertensión, lo que demuestra la creciente actividad en el mercado de medicamentos y el apoyo regulatorio a las alternativas rentables a los medicamentos de marca. Esto ilustra la continua expansión del mercado norteamericano de genéricos de marca en respuesta a las necesidades de los pacientes y del sistema sanitario.

- Las economías emergentes, en particular en Estados Unidos y Latinoamérica, están experimentando una adopción acelerada de medicamentos genéricos de marca debido a la expansión de la infraestructura sanitaria, el aumento de la clase media y las iniciativas gubernamentales destinadas a mejorar el acceso a los tratamientos. Las empresas están ampliando la producción local, invirtiendo en I+D y mejorando las redes de distribución para satisfacer la creciente demanda en estas regiones.

- A medida que los sistemas de salud de América del Norte continúan enfatizando la asequibilidad, la accesibilidad y la adherencia al tratamiento, el papel de los genéricos de marca será cada vez más crítico para garantizar una prestación de atención médica sostenible al tiempo que impulsan la innovación en la fabricación, el envasado y el desarrollo de medicamentos centrados en el paciente.

Dinámica del mercado de medicamentos genéricos de marca en América del Norte

Conductor

Vencimiento de patentes de medicamentos de gran éxito

- La inminente expiración de patentes de medicamentos de gran éxito se encuentra entre los impulsores estructurales más poderosos de la expansión del mercado norteamericano de genéricos de marca. Cuando un medicamento innovador de alto rendimiento pierde la exclusividad, abre la puerta a que los fabricantes de genéricos y biosimilares introduzcan versiones competidoras, lo que erosiona la cuota de mercado del innovador y redirige la demanda hacia alternativas más económicas.

- Este “precipicio de patentes” desencadena una cascada de efectos posteriores: los fabricantes se apresuran a presentar solicitudes abreviadas de nuevos medicamentos (ANDA) o solicitudes de biosimilares, las autoridades regulatorias aceleran la revisión, los pagadores favorecen cada vez más los genéricos y los pacientes obtienen acceso a genéricos de marca más asequibles.

- Durante la última década, la ola de pérdida de exclusividad en las grandes compañías terapéuticas ha generado recurrentes oportunidades para los genéricos tradicionales y los nuevos participantes, transformando la dinámica de precios, fomentando la consolidación en la fabricación de genéricos y acelerando la expansión geográfica hacia los mercados emergentes. De hecho, la magnitud de los ingresos en juego por la expiración de patentes a menudo justifica económicamente la inversión en genéricos y biosimilares complejos.

- Es importante destacar que el momento y la previsibilidad de los abismos de patentes brindan oportunidades de planificación estratégica para que las empresas de genéricos anticipen lanzamientos, inviertan en líneas de desarrollo, formen alianzas y presenten expedientes regulatorios con antelación a la pérdida de exclusividad.

- En consecuencia, el sector de los genéricos de marca se convierte en una frontera cíclica de impulso competitivo, íntimamente ligada a las expiraciones de patentes de gran éxito.

Restricción/Desafío

Litigios de patentes y riesgos de propiedad intelectual

- Los litigios de patentes y los riesgos de propiedad intelectual suponen una importante limitación para el mercado norteamericano de genéricos de marca. La complejidad y la duración de las disputas sobre patentes pueden retrasar la entrada de alternativas genéricas, lo que dificulta la competencia en el mercado y mantiene altos los precios de los medicamentos.

- Estas batallas legales a menudo involucran múltiples capas de reclamos de patentes, incluidas patentes de métodos de uso y patentes secundarias, que pueden extender el período de exclusividad de los medicamentos de marca más allá del vencimiento de su patente original.

- Además, la carga financiera que supone defenderse de demandas por infracción de patentes puede disuadir a los fabricantes de genéricos, especialmente a las pequeñas empresas, de entrar en el mercado. La evolución del panorama de las leyes de patentes y el uso estratégico de las carteras de patentes por parte de las empresas originales complican aún más la dinámica del mercado, lo que podría dar lugar a un mercado global de genéricos de marca.

- Por ejemplo, en octubre de 2025, The Economic Times informó que Natco Pharma, con sede en Hyderabad, ganó una disputa de patentes contra la compañía farmacéutica suiza Roche con respecto al medicamento Risdiplam, utilizado para tratar la atrofia muscular espinal.

- Estas barreras legales y financieras afectan tanto la rentabilidad de los fabricantes como el acceso de los pacientes a medicamentos asequibles. En general, los litigios de patentes y los riesgos de propiedad intelectual siguen siendo restricciones clave que influyen en la competencia y el crecimiento del mercado norteamericano de genéricos de marca.

Alcance del mercado de medicamentos genéricos de marca en América del Norte

El mercado de genéricos de marca de América del Norte está segmentado en siete segmentos notables que se basan en la clase de medicamento, la aplicación, la vía de administración, el tipo de producto, la demografía del paciente, el usuario final y el canal de distribución.

• Por clase de fármaco

Según la clase de medicamento, el mercado norteamericano de genéricos de marca se segmenta en antihipertensivos, hormonas, antimetabolitos, hipolipemiantes, antiepilépticos, agentes alquilantes, antidepresivos, antipsicóticos y otros. En 2025, se prevé que el segmento de antihipertensivos domine el mercado con una cuota de mercado del 20,95 %, impulsado por la creciente prevalencia de enfermedades cardiovasculares a nivel mundial, la mayor concienciación sobre el manejo de la hipertensión y la creciente preferencia por alternativas genéricas rentables por parte de pacientes y profesionales sanitarios.

Se prevé que el segmento de medicamentos antihipertensivos gane impulso con una CAGR del 9,8 % durante el período de pronóstico de 2025 a 2032, impulsado por la innovación continua en terapias de combinación de dosis fija, iniciativas gubernamentales que promueven medicamentos asequibles y la expansión del acceso a la atención médica en las economías emergentes, que colectivamente impulsan la adopción de genéricos de marca antihipertensivos.

• Por aplicación

Según la aplicación, el mercado se segmenta en enfermedades cardiovasculares, manejo del dolor y antiinflamatorios, oncología, diabetes, neurología, enfermedades gastrointestinales, dermatología, entre otros. En 2025, se prevé que el segmento de enfermedades cardiovasculares domine el mercado con una cuota de mercado del 27,88 %, debido a la creciente prevalencia de enfermedades cardíacas a nivel mundial, el aumento de la población geriátrica y la creciente concienciación sobre la atención cardiovascular preventiva, junto con la disponibilidad de medicamentos genéricos de marca rentables.

Se proyecta que el segmento de enfermedades cardiovasculares se expandirá de manera constante con una CAGR del 8,6%, a medida que los sistemas de atención médica en los mercados emergentes mejoran el acceso a medicamentos esenciales, las terapias combinadas de dosis fija ganan popularidad y la investigación y el desarrollo en curso mejoran la eficacia y el perfil de seguridad de los genéricos de marca para el tratamiento cardiovascular.

• Por vía de administración

Según la vía de administración, el mercado norteamericano de genéricos de marca se segmenta en administración oral, inyectable, tópica y otras. En 2025, se prevé que el segmento oral domine el mercado con una cuota de mercado del 54,98 %, gracias a la comodidad de la administración oral, el alto cumplimiento terapéutico por parte de los pacientes, la amplia disponibilidad de formulaciones orales y su relación calidad-precio en comparación con otras vías de administración.

Es probable que el segmento oral sea testigo de un crecimiento acelerado del 7,2% durante el período de pronóstico, respaldado por la creciente prevalencia de enfermedades crónicas que requieren medicación a largo plazo, la creciente preferencia por terapias autoadministradas y la introducción continua de formulaciones orales innovadoras con biodisponibilidad mejorada y diseños amigables para el paciente.

• Por tipo de producto

Según el tipo de producto, el mercado se segmenta en genéricos de marca de valor añadido y genéricos de marca. En 2025, se prevé que el segmento de genéricos de marca de valor añadido domine el mercado con una cuota de mercado del 66,21 %, gracias a su mayor eficacia, perfiles de seguridad mejorados, formulaciones centradas en el paciente y su capacidad para ofrecer beneficios terapéuticos diferenciados en comparación con los genéricos estándar.

El segmento de genéricos de marca de valor agregado está ganando importancia y creciendo con una CAGR de 7,1% debido a la creciente preferencia de los proveedores de atención médica por formulaciones que mejoran la adherencia del paciente, la creciente demanda de terapias combinadas, la innovación continua en tecnologías de administración de medicamentos y el enfoque en abordar necesidades médicas no satisfechas en tratamientos de enfermedades crónicas y complejas.

• Por demografía del paciente

Según la demografía de los pacientes, el mercado se segmenta en adultos, geriátricos y pediátricos. En 2025, se prevé que el segmento adulto domine el mercado con una cuota de mercado del 64,43 %, debido a la mayor prevalencia de enfermedades crónicas y relacionadas con el estilo de vida, como trastornos cardiovasculares, diabetes e hipertensión, en la población adulta, lo que impulsa una demanda constante de genéricos de marca.

Se espera que el segmento de adultos crezca a una CAGR del 7,1%, impulsado por la creciente conciencia sobre la atención médica, el aumento del acceso a medicamentos asequibles, la creciente población de clase media en las economías emergentes y la preferencia por genéricos de marca de valor agregado que ofrecen mejor eficacia y adherencia entre los pacientes adultos.

• Por el usuario final

En función del usuario final, el mercado se segmenta en hospitales, clínicas, atención domiciliaria, institutos académicos y de investigación, entre otros. En 2025, se prevé que el segmento hospitalario domine el mercado con una cuota de mercado del 50,54 %, impulsado por el alto volumen de tratamientos para pacientes, la preferencia por medicamentos genéricos de marca y de alta calidad para cuidados intensivos, y las prácticas de adquisición centralizadas de los hospitales que garantizan un suministro constante de medicamentos esenciales.

Se anticipa que el segmento de hospitales registrará el crecimiento más rápido del 7,4% durante 2025 a 2032, impulsado por la expansión de la infraestructura hospitalaria, el creciente número de hospitales especializados y multidisciplinarios, el aumento de las admisiones hospitalarias por enfermedades crónicas y agudas, y la creciente adopción de genéricos de marca de valor agregado en la atención hospitalaria para mejorar los resultados terapéuticos.

• Por canal de distribución

Según el canal de distribución, el mercado se segmenta en farmacias minoristas, farmacias hospitalarias, licitaciones directas y otros. En 2025, se prevé que el segmento de farmacias minoristas domine el mercado con una cuota de mercado del 51,56 %, impulsado por la amplia disponibilidad de genéricos de marca en los puntos de venta, la preferencia de los consumidores por un acceso cómodo a los medicamentos y la fuerte presencia de cadenas de farmacias y droguerías independientes tanto en zonas urbanas como semiurbanas.

Se prevé que el segmento de farmacias minoristas registre el crecimiento más rápido del 7,2% durante 2025 a 2032, impulsado por las crecientes tendencias de automedicación, la creciente conciencia de los genéricos de marca rentables, la expansión de las redes de farmacias y las iniciativas gubernamentales que apoyan el acceso asequible a medicamentos esenciales a través de canales minoristas.

Análisis regional del mercado de medicamentos genéricos de marca en Norteamérica

- Se espera que EE. UU. domine el mercado de genéricos de marca de América del Norte con la mayor participación en los ingresos del 70,77 % en 2025, impulsado por la fuerte demanda de productos farmacéuticos asequibles pero de alta calidad y el creciente gasto en atención médica en toda la región.

- La expansión está impulsada por el creciente apoyo del gobierno a la infraestructura de atención médica, la creciente prevalencia de enfermedades crónicas y la creciente conciencia sobre la adherencia al tratamiento, todos los cuales impulsan la adopción de genéricos de marca.

- Países como India, Estados Unidos, Japón y Corea del Sur lideran la región debido a sus bien establecidas capacidades de fabricación farmacéutica, su apoyo regulatorio a los genéricos y su creciente inversión en la producción nacional de atención médica.

- Además, las políticas favorables que promueven la producción local de medicamentos, el acceso a la atención médica y las exportaciones farmacéuticas aceleran aún más el crecimiento del mercado en Estados Unidos.

Perspectiva del mercado de medicamentos genéricos de marca en América del Norte

Se proyecta que América del Norte captará alrededor del 21,42 % del mercado norteamericano de genéricos de marca en 2025, gracias a una infraestructura sanitaria avanzada, marcos regulatorios sólidos y la presencia de compañías farmacéuticas líderes. El crecimiento en la región se ve impulsado por la creciente demanda de terapias para enfermedades crónicas, la alta adopción de genéricos especializados y la sólida investigación y desarrollo de biosimilares. Estados Unidos y Canadá continúan invirtiendo fuertemente en la expansión de la fabricación farmacéutica nacional, las iniciativas de salud digital y los programas de atención centrada en el paciente, lo que está impulsando la adopción de genéricos de marca. Además, el creciente enfoque en terapias rentables y la eficiencia sanitaria mejora la penetración del mercado en toda la región.

Perspectiva del mercado de medicamentos genéricos de marca en Norteamérica y EE. UU.

Se espera que Estados Unidos domine el mercado norteamericano, gracias a su sólido ecosistema farmacéutico, el alto gasto en atención médica y la rápida adopción de genéricos especializados y de alto valor. La creciente prevalencia de enfermedades crónicas, tratamientos oncológicos y trastornos cardiovasculares continúa impulsando la demanda de genéricos de marca. Las inversiones del país en infraestructura sanitaria, terapias digitales e iniciativas de relocalización de la producción aceleran aún más el crecimiento del mercado. Con una red de distribución consolidada, un avanzado apoyo regulatorio y sólidas capacidades de I+D, Estados Unidos sigue siendo uno de los mercados más grandes y lucrativos para los genéricos de marca a nivel mundial.

Perspectiva del mercado de medicamentos genéricos de marca de Canadá y América del Norte

Canadá ocupa una posición importante en el mercado norteamericano de genéricos de marca, gracias a su sólida infraestructura sanitaria, su avanzada capacidad de fabricación farmacéutica y las iniciativas gubernamentales que fomentan la producción nacional de medicamentos. El enfoque del país en el manejo de enfermedades crónicas, la oncología y las terapias cardiovasculares está incrementando la demanda de genéricos de marca. Además, las alianzas estratégicas entre compañías farmacéuticas e instituciones de investigación impulsan la innovación en genéricos de alto valor y terapias especializadas. El creciente énfasis de Francia en el acceso a la atención médica, la asequibilidad y la adherencia al tratamiento refuerza aún más su importancia en el panorama farmacéutico europeo.

Los principales líderes del mercado que operan en el mercado son:

- Teva Pharmaceutical Industries Ltd. (Israel)

- Viatris Inc. (EE. UU.)

- Sandoz Group AG (Suiza)

- Laboratorios Dr. Reddy Ltd. (India)

- Sun Pharmaceutical Industries Ltd. (India)

- Aurobindo Pharma (India)

- Cipla Pharmaceuticals (India)

- Fresenius Kabi (Alemania)

- Abbott (EE. UU.)

- Productos farmacéuticos Glenmark (India)

- Hikma Pharmaceuticals PLC (Reino Unido)

- Lupin Pharmaceuticals (India)

- Emcure Pharmaceuticals (India)

- Bausch Health Companies Inc. (Canadá)

- Mankind Pharma (India)

- Jubilant Pharma (India)

- Natco Pharma (India)

- ARISTO Pharmaceuticals Private Limited (India)

- Biocon Limited (India)

- Torrent Pharmaceuticals Ltd. (India)

- Endo, Inc. (EE. UU.)

- Alembic Pharmaceuticals Limited (India)

- SAGENT Pharmaceuticals (EE. UU.)

- Panacea Biotec (India)

Últimos avances en el mercado de medicamentos genéricos de marca en América del Norte

- En octubre de 2025, la FDA estadounidense aprobó una indicación ampliada para la suspensión inyectable de liberación prolongada UZEDY (risperidona). Ahora está aprobada para el tratamiento de la esquizofrenia en niños y adolescentes de 13 a 17 años, además de adultos. Esto ofrece una opción de tratamiento de acción prolongada para pacientes más jóvenes que padecen esta enfermedad crónica.

- En agosto de 2025, Teva recibió la aprobación de la FDA estadounidense y lanzó la primera versión genérica de Saxenda (liraglutida) inyectable. Este agonista genérico del receptor GLP-1 está aprobado como herramienta para el control de peso en adultos y niños, ofreciendo una opción más accesible para el control de peso crónico.

- En agosto de 2025, Viatris recibió la aprobación de la FDA estadounidense para la primera versión genérica de la inyección de hierro sacarosa, un medicamento utilizado para tratar la anemia ferropénica. Este desarrollo ofrece una opción de tratamiento más asequible para pacientes y profesionales de la salud en Estados Unidos. La aprobación fortalece la cartera de medicamentos inyectables genéricos de Viatris y mejora el acceso de los pacientes a esta terapia crucial.

- En abril de 2025, Viatris presentó solicitudes complementarias de nuevo medicamento ante el Ministerio de Salud, Trabajo y Bienestar Social de Japón para obtener la aprobación de EFFEXOR (venlafaxina) para el tratamiento del trastorno de ansiedad generalizada. Esta medida regulatoria busca expandir el uso terapéutico de este medicamento en el mercado japonés. De aprobarse, brindaría una nueva opción de tratamiento para los pacientes japoneses que padecen esta afección.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO DE GENÉRICOS DE MARCA EN AMÉRICA DEL NORTE

1.4 LIMITACIONES

1.5 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 MERCADOS CUBIERTOS

2.2 ÁMBITO GEOGRÁFICO

2,3 AÑOS CONSIDERADOS PARA EL ESTUDIO

2.4 MONEDA Y PRECIOS

2.5 MODELO DE VALIDACIÓN DE DATOS TRÍPODE DBMR

2.6 MODELADO MULTIVARIADO

2.7 ENTREVISTAS PRINCIPALES CON LÍDERES DE OPINIÓN CLAVE

2.8 CUADRÍCULA DE POSICIÓN DE MERCADO DBMR

2.9 CUADRÍCULA DE COBERTURA DEL USUARIO FINAL DEL MERCADO

2.1 FUENTES SECUNDARIAS

2.11 SUPUESTOS

3 RESUMEN EJECUTIVO

4 INFORMACIÓN PREMIUM

4.1 ANÁLISIS DE LAS CINCO FUERZAS DE PORTER

4.2 PERSPECTIVA DE LA MARCA

4.2.1 RESUMEN DEL PRODUCTO VS. MARCA

4.2.1.1 DESCRIPCIÓN GENERAL DEL PRODUCTO

4.2.1.2 DESCRIPCIÓN GENERAL DE LA MARCA

4.3 COMPORTAMIENTO DE COMPRA DEL CONSUMIDOR – MERCADO DE GENÉRICOS DE MARCA DE AMÉRICA DEL NORTE

4.4 SEGUIMIENTO DE INNOVACIÓN Y ANÁLISIS ESTRATÉGICO

4.4.1 ANÁLISIS DE GRANDES ACUERDOS Y ALIANZAS ESTRATÉGICAS

4.4.1.1 EMPRESAS CONJUNTAS

4.4.1.2 FUSIONES Y ADQUISICIONES

4.4.1.3 LICENCIAS Y ASOCIACIONES

4.4.1.4 COLABORACIONES TECNOLÓGICAS

4.4.1.5 DESINVERSIONES ESTRATÉGICAS

4.4.2 NÚMERO DE PRODUCTOS EN DESARROLLO

4.4.3 ETAPA DE DESARROLLO

4.4.4 CRONOGRAMAS E HITOS

4.4.5 ESTRATEGIAS Y METODOLOGÍAS DE INNOVACIÓN

4.4.6 EVALUACIÓN Y MITIGACIÓN DE RIESGOS

4.4.7 PERSPECTIVAS FUTURAS

4.5 ANÁLISIS DE PATENTES – MERCADO DE GENÉRICOS DE MARCA EN AMÉRICA DEL NORTE

4.5.1 CALIDAD Y RESISTENCIA DE LA PATENTE

4.5.2 FAMILIAS DE PATENTES

4.5.3 LICENCIAS Y COLABORACIONES

4.5.4 PANORAMA REGIONAL DE PATENTES

4.5.5 ESTRATEGIA Y GESTIÓN DE LA PROPIEDAD INTELECTUAL

4.6 ANÁLISIS DE PRECIOS

4.7 ANÁLISIS DE LA CADENA DE VALOR

4.7.1 DESCRIPCIÓN GENERAL

4.7.2 SUMINISTRO DE MATERIA PRIMA

4.7.3 FABRICACIÓN Y PROCESAMIENTO DE COMPONENTES

4.7.4 PROVEEDORES DE EQUIPOS Y TECNOLOGÍA

4.7.5 DISTRIBUCIÓN Y LOGÍSTICA

4.7.6 USUARIOS FINALES (MARCAS Y SECTORES INDUSTRIALES)

4.7.7 CONCLUSIÓN

5 COBERTURA REGLAMENTARIA

5.1 COBERTURA REGLAMENTARIA (AMÉRICA DEL NORTE)

5.2 COBERTURA REGULADORA (SUDAMÉRICA)

5.3 COBERTURA DE LA REGULACIÓN (EUROPA)

5.4 COBERTURA REGLAMENTARIA (ORIENTE MEDIO Y ÁFRICA)

5.5 COBERTURA REGLAMENTARIA (ASIA-PACÍFICO)

5.6 ANÁLISIS DE LA CADENA DE SUMINISTRO DEL MERCADO DE GENÉRICOS DE MARCA DE AMÉRICA DEL NORTE

5.6.1 DESCRIPCIÓN GENERAL

5.6.2 ESCENARIO DE COSTOS LOGÍSTICOS

5.6.3 IMPORTANCIA DE LOS PROVEEDORES DE SERVICIOS LOGÍSTICOS

5.6.4 CONCLUSIÓN

5.7 AVANCES TECNOLÓGICOS – MERCADO DE GENÉRICOS DE MARCA EN AMÉRICA DEL NORTE

5.7.1 TECNOLOGÍAS DE FORMULACIÓN AVANZADAS

5.7.2 FABRICACIÓN CONTINUA Y OPTIMIZACIÓN DE PROCESOS

5.7.3 TECNOLOGÍAS DE EMBALAJE INTELIGENTE Y LUCHA CONTRA LA FALSIFICACIÓN

5.7.4 SISTEMAS DE ADMINISTRACIÓN DE MEDICAMENTOS MODIFICADOS

5.7.5 TRANSFORMACIÓN DIGITAL E INTEGRACIÓN DE LA RECETA ELECTRÓNICA

5.7.6 HERRAMIENTAS AVANZADAS DE ANÁLISIS Y ASEGURAMIENTO DE CALIDAD

5.7.7 DESARROLLO DE TERAPIAS GENÉRICAS PERSONALIZADAS

5.7.8 SOSTENIBILIDAD Y FABRICACIÓN ECOLÓGICA

6 PANORAMA GENERAL DEL MERCADO

6.1 CONDUCTORES

6.1.1 VENCIMIENTO DE PATENTES DE MEDICAMENTOS DE GRAN ÉXITO

6.1.2 AUMENTO DE LA PREVALENCIA DE ENFERMEDADES CRÓNICAS

6.1.3 ALTERNATIVA RENTABLE A LOS MEDICAMENTOS INNOVADORES

6.1.4 VÍAS DE APROBACIÓN SIMPLIFICADAS PARA GENÉRICOS DE MARCA

6.2 RESTRICCIONES

6.2.1 LITIGIOS DE PATENTES Y RIESGOS DE PROPIEDAD INTELECTUAL

6.2.2 MEDICAMENTOS FALSIFICADOS Y DE CALIDAD SUBSTANCIA

6.3 OPORTUNIDADES

6.3.1 EXPANSIÓN DE MEDICAMENTOS GENÉRICOS DE MARCA EN MERCADOS EMERGENTES

6.3.2 ACANTILADO DE PATENTES DE LOS PRINCIPALES MEDICAMENTOS

6.3.3 EXPANSIÓN A MEDICAMENTOS ESPECIALES Y GENÉRICOS COMPLEJOS

6.4 DESAFÍOS

6.4.1 INTENSA PRESIÓN DE PRECIOS ENTRE LOS COMPETIDORES

6.4.2 PERCEPCIÓN DE CALIDAD Y CONFIANZA DEL MÉDICO/PACIENTE EN LOS MEDICAMENTOS GENÉRICOS DE MARCA

7 MERCADO DE GENÉRICOS DE MARCA EN AMÉRICA DEL NORTE, POR CLASE DE MEDICAMENTO

7.1 DESCRIPCIÓN GENERAL

7.2 ANTIHIPERTENSIVO

7.2.1 DIURÉTICOS

7.2.2 INHIBIDORES DE LA CE (INHIBIDORES DE LA ENZIMA CONVERTIDORA DE ANGIOTENSINA)

7.2.3 BLOQUEADORES DEL RECEPTOR DE ANGIOTENSINA II (BRA)

7.2.4 BETABLOQUEADORES (BBS)

7.2.5 BLOQUEADORES DE LOS CANALES DE CALCIO (CCBS)

7.2.6 VASODILATADORES DIRECTOS

7.2.7 BLOQUEADORES ALFA-1

7.2.8 AGONISTAS ALFA-2 CENTRALES

7.2.9 HORMONAS

7.2.10 HORMONAS ESTEROIDES

7.2.11 HORMONAS SEXUALES

7.2.12 ESTRÓGENOS

7.2.13 PROGESTÓGENOS

7.2.14 ANDRÓGENOS

7.2.15 HORMONAS TIROIDEAS

7.2.16 OTRAS HORMONAS

7.3 ANTIMETABOLITOS

7.3.1 ANÁLOGOS DE PURINA

7.3.2 ANÁLOGOS DE PIRIMIDINA

7.3.3 ANTAGONISTAS DEL FOLATO

7.4 FÁRMACOS PARA REDUCIR LÍPIDOS

7.4.1 ESTATINAS (INHIBIDORES DE LA HMG-COA REDUCTASA)

7.4.2 PRODUCTOS COMBINADOS Y OTROS AGENTES

7.4.3 FIBRATOS

7.4.4 SECUESTRANTES DE ÁCIDOS BILIARES

7.4.5 INHIBIDORES DE PCSK9

7.5 ANTIEPILÉPTICOS

7.6 AGENTES ALQUILADORES

7.6.1 MOSTAZAS NITROGENADAS

7.6.2 NITROSUREAS

7.6.3 ALQUILSULFONATOS

7.6.4 TRIAZENENOS

7.6.5 ETILENIMINAS

7.7 ANTIDEPRESIVOS

7.7.1 INHIBIDORES SELECTIVOS DE LA RECAPTURA DE SEROTONINA (ISRS)

7.7.2 INHIBIDORES DE LA RECAPTURA DE SEROTONINA-NOREPINEFRINA (SNRIS)

7.7.3 ANTIDEPRESIVOS TRICÍCLICOS (ATC)

7.7.4 ANTIDEPRESIVOS ATÍPICOS

7.7.5 INHIBIDORES DE LA MONOAMINO OXIDASA (IMAO)

7.7.6 ANTAGONISTAS DEL RECEPTOR NMDA

7.8 ANTIPSICÓTICOS

7.8.1 ANTIPSICÓTICOS DE SEGUNDA GENERACIÓN (ATÍPICOS)

7.8.2 ANTIPSICÓTICOS DE PRIMERA GENERACIÓN (TÍPICOS)

7.8.3 FENOTIAZINAS

7.8.4 TIOXANTENOS

7.8.5 ANTIPSICÓTICOS DE PRÓXIMA GENERACIÓN

7.9 OTROS

8 MERCADO DE GENÉRICOS DE MARCA DE AMÉRICA DEL NORTE, POR APLICACIÓN

8.1 DESCRIPCIÓN GENERAL

8.2 ENFERMEDADES CARDIOVASCULARES

8.3 MANEJO DEL DOLOR Y ANTIINFLAMATORIOS

8.4 ONCOLOGÍA

8.5 DIABETES

8.6 NEUROLOGÍA

8.7 ENFERMEDADES GASTROINTESTINALES

8.8 DERMATOLOGÍA

8.9 OTROS

9 MERCADO DE GENÉRICOS DE MARCA DE AMÉRICA DEL NORTE, POR VÍA DE ADMINISTRACIÓN

9.1 DESCRIPCIÓN GENERAL

9.2 ORAL

9.3 INYECTABLEA

9.4 ADMINISTRACIÓN TÓPICA

9.5 OTROS

10 MERCADO DE GENÉRICOS DE MARCA DE AMÉRICA DEL NORTE, POR TIPO DE PRODUCTO

10.1 DESCRIPCIÓN GENERAL

10.2 GENÉRICOS DE MARCA CON VALOR AÑADIDO

10.3 GENÉRICOS CON NOMBRE COMERCIAL

11 MERCADO DE GENÉRICOS DE MARCA EN AMÉRICA DEL NORTE, POR CARACTERÍSTICAS DEMOGRÁFICAS DE LOS PACIENTES

11.1 DESCRIPCIÓN GENERAL

11.2 ADULT

11.3 GERIÁTRICO

11.4 PEDIÁTRICO

12 MERCADO DE GENÉRICOS DE MARCA DE AMÉRICA DEL NORTE, POR USUARIO FINAL

12.1 DESCRIPCIÓN GENERAL

12.2 HOSPITALES

12.3 CLÍNICAS

12.4 CUIDADO DOMICILIARIO

12.5 INSTITUTOS ACADÉMICOS Y DE INVESTIGACIÓN

12.6 OTROS

13 MERCADO DE GENÉRICOS DE MARCA DE AMÉRICA DEL NORTE, POR CANAL DE DISTRIBUCIÓN

13.1 DESCRIPCIÓN GENERAL

13.2 FARMACIAS MINORISTAS

13.3 FARMACIAS HOSPITALARIAS

13.4 LICITACIONES DIRECTAS

13.5 OTROS

14 MERCADO DE SERVICIOS DE REPARACIÓN Y MANTENIMIENTO DE BUQUES EN AMÉRICA DEL NORTE, POR REGIÓN

14.1 AMÉRICA DEL NORTE

14.1.1 EE. UU.

14.1.2 CANADÁ

14.1.3 MÉXICO

15 MERCADO DE GENÉRICOS DE MARCA EN AMÉRICA DEL NORTE: PANORAMA DE LA EMPRESA

15.1 ANÁLISIS DE LAS ACCIONES DE LAS EMPRESAS FABRICANTES: AMÉRICA DEL NORTE

16 ANÁLISIS FODA

17 PERFIL DE LA EMPRESA

17.1 INDUSTRIAS FARMACÉUTICAS TEVA LTD.

17.1.1 INSTANTÁNEA DE LA EMPRESA

17.1.2 ANÁLISIS DE INGRESOS

17.1.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

17.1.4 PORTAFOLIO DE PRODUCTOS

17.1.5 DESARROLLO RECIENTE

17.2 VIATRIS INC.

17.2.1 INSTANTÁNEA DE LA EMPRESA

17.2.2 ANÁLISIS DE INGRESOS

17.2.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

17.2.4 PORTAFOLIO DE PRODUCTOS

17.2.5 DESARROLLOS RECIENTES

17.3 SANDOZ GROUP AG

17.3.1 INSTANTÁNEA DE LA EMPRESA

17.3.2 ANÁLISIS DE INGRESOS

17.3.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

17.3.4 PORTAFOLIO DE PRODUCTOS

17.3.5 DESARROLLOS RECIENTES

17.4 LABORATORIOS DR.REDDY'S LTD.

17.4.1 INSTANTÁNEA DE LA EMPRESA

17.4.2 ANÁLISIS DE INGRESOS

17.4.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

17.4.4 PORTAFOLIO DE PRODUCTOS

17.4.5 DESARROLLOS RECIENTES

17.5 INDUSTRIAS FARMACÉUTICAS SUN LTD.

17.5.1 INSTANTÁNEA DE LA EMPRESA

17.5.2 ANÁLISIS DE INGRESOS

17.5.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

17.5.4 PORTAFOLIO DE PRODUCTOS

17.5.5 DESARROLLOS RECIENTES

17.6 ABBOTT

17.6.1 INSTANTÁNEA DE LA EMPRESA

17.6.2 ANÁLISIS DE INGRESOS

17.6.3 PORTAFOLIO DE PRODUCTOS

17.6.4 DESARROLLOS RECIENTES

17.7 ALEMBIC PHARMACEUTICALS LIMITED

17.7.1 INSTANTÁNEA DE LA EMPRESA

17.7.2 ANÁLISIS DE INGRESOS

17.7.3 PORTAFOLIO DE PRODUCTOS

17.7.4 DESARROLLO RECIENTE

17.8 AMNEAL PHARMACEUTICALS LLC.

17.8.1 INSTANTÁNEA DE LA EMPRESA

17.8.2 ANÁLISIS DE INGRESOS

17.8.3 PORTAFOLIO DE PRODUCTOS

17.8.4 DESARROLLO RECIENTE

17.9 ARISTO PHARMACEUTICALS PRIVATE LIMITED

17.9.1 INSTANTÁNEA DE LA EMPRESA

17.9.2 PORTAFOLIO DE PRODUCTOS

17.9.3 DESARROLLO RECIENTE

17.1 ASPEN HOLDINGS

17.10.1 INSTANTÁNEA DE LA EMPRESA

17.10.2 ANÁLISIS DE INGRESOS

17.10.3 PORTAFOLIO DE PRODUCTOS

17.10.4 DESARROLLO RECIENTE

17.11 AUROBINDO PHARMA USA (SUBSIDIARIA DE AUROBINDO PHARMA LIMITED)

17.11.1 INSTANTÁNEA DE LA EMPRESA

17.11.2 ANÁLISIS DE INGRESOS

17.11.3 PORTAFOLIO DE PRODUCTOS

17.11.4 DESARROLLOS RECIENTES

17.12 COMPAÑÍAS DE SALUD BAUSCH INC.

17.12.1 INSTANTÁNEA DE LA EMPRESA

17.12.2 ANÁLISIS DE INGRESOS

17.12.3 PORTAFOLIO DE PRODUCTOS

17.12.4 DESARROLLO RECIENTE

17.13 BIOCON.

17.13.1 INSTANTÁNEA DE LA EMPRESA

17.13.2 ANÁLISIS DE INGRESOS

17.13.3 PORTAFOLIO DE PRODUCTOS

17.13.4 DESARROLLOS RECIENTES

17.14 CIPLA

17.14.1 INSTANTÁNEA DE LA EMPRESA

17.14.2 ANÁLISIS DE INGRESOS

17.14.3 PORTAFOLIO DE PRODUCTOS

17.14.4 DESARROLLOS RECIENTES

17.15 EMCURE PHARMACEUTICALS LIMITADA

17.15.1 INSTANTÁNEA DE LA EMPRESA

17.15.2 ANÁLISIS DE INGRESOS

17.15.3 PORTAFOLIO DE PRODUCTOS

17.15.4 ACONTECIMIENTOS RECIENTES

17.16 ENDO, INC.

17.16.1 INSTANTÁNEA DE LA EMPRESA

17.16.2 ANÁLISIS DE INGRESOS

17.16.3 PORTAFOLIO DE PRODUCTOS

17.16.4 DESARROLLO RECIENTE

17.17 FRESENIUS SE & CO. KGAA

17.17.1 INSTANTÁNEA DE LA EMPRESA

17.17.2 ANÁLISIS DE INGRESOS

17.17.3 PORTAFOLIO DE PRODUCTOS

17.17.4 DESARROLLO RECIENTE

17.18 GLENMARK PHARMACEUTICALS LTD.

17.18.1 INSTANTÁNEA DE LA EMPRESA

17.18.2 ANÁLISIS DE INGRESOS

17.18.3 PORTAFOLIO DE PRODUCTOS

17.18.4 ACONTECIMIENTOS RECIENTES

17.19 HIKMA PHARMACEUTICALS PLC

17.19.1 INSTANTÁNEA DE LA EMPRESA

17.19.2 ANÁLISIS DE INGRESOS

17.19.3 PORTAFOLIO DE PRODUCTOS

17.19.4 ACONTECIMIENTOS RECIENTES

17.2 INTAS PHARMACEUTICALS LTD.

17.20.1 INSTANTÁNEA DE LA EMPRESA

17.20.2 PORTAFOLIO DE PRODUCTOS

17.20.3 ACONTECIMIENTOS RECIENTES

17.21 JUBILANT GENERICS LIMITED (SUBSIDIARIA DE JUBILANT PHARMA COMPANY)

17.21.1 INSTANTÁNEA DE LA EMPRESA

17.21.2 PORTAFOLIO DE PRODUCTOS

17.21.3 ACONTECIMIENTOS RECIENTES

17.22 LUPIN

17.22.1 INSTANTÁNEA DE LA EMPRESA

17.22.2 ANÁLISIS DE INGRESOS

17.22.3 PORTAFOLIO DE PRODUCTOS

17.22.4 ACONTECIMIENTOS RECIENTES

17.23 MANKIND PHARMA LIMITADA

17.23.1 INSTANTÁNEA DE LA EMPRESA

17.23.2 ANÁLISIS DE INGRESOS

17.23.3 PORTAFOLIO DE PRODUCTOS

17.23.4 ACONTECIMIENTOS RECIENTES

17.24 NATCO PHARMA LIMITADA

17.24.1 INSTANTÁNEA DE LA EMPRESA

17.24.2 ANÁLISIS DE INGRESOS

17.24.3 PORTAFOLIO DE PRODUCTOS

17.24.4 ACONTECIMIENTOS RECIENTES

17.25 LABORATORIOS NEULAND LTD.

17.25.1 INSTANTÁNEA DE LA EMPRESA

17.25.2 ANÁLISIS DE INGRESOS

17.25.3 PORTAFOLIO DE PRODUCTOS

17.25.4 DESARROLLO RECIENTE

17.26 ORCHIDPHARMA LTD.

17.26.1 INSTANTÁNEA DE LA EMPRESA

17.26.2 ANÁLISIS DE INGRESOS

17.26.3 PORTAFOLIO DE PRODUCTOS

17.26.4 DESARROLLO RECIENTE

17.27 PANACEA BIOTEC

17.27.1 INSTANTÁNEA DE LA EMPRESA

17.27.2 ANÁLISIS DE INGRESOS

17.27.3 PORTAFOLIO DE PRODUCTOS

17.27.4 DESARROLLO RECIENTE

17.28 AGENTE

17.28.1 INSTANTÁNEA DE LA EMPRESA

17.28.2 PORTAFOLIO DE PRODUCTOS

17.28.3 DESARROLLO RECIENTE

17.29 PASOS DE CIENCIA FARMACÉUTICA LIMITADA.

17.29.1 INSTANTÁNEA DE LA EMPRESA

17.29.2 ANÁLISIS DE INGRESOS

17.29.3 PORTAFOLIO DE PRODUCTOS

17.29.4 DESARROLLO RECIENTE

17.3 TORRENT PHARMACEUTICALS LTD.

17.30.1 INSTANTÁNEA DE LA EMPRESA

17.30.2 ANÁLISIS DE INGRESOS

17.30.3 PORTAFOLIO DE PRODUCTOS

17.30.4 ACONTECIMIENTOS RECIENTES

17.31 USV PRIVADA LIMITADA.

17.31.1 INSTANTÁNEA DE LA EMPRESA

17.31.2 CARTERA DE SERVICIOS

17.31.3 DESARROLLO RECIENTE

17.32 WOCKHARDT LIMITADA

17.32.1 INSTANTÁNEA DE LA EMPRESA

17.32.2 ANÁLISIS DE INGRESOS

17.32.3 PORTAFOLIO DE PRODUCTOS

17.32.4 DESARROLLO RECIENTE

17.33 CORPORACIÓN MCKESSON

17.33.1 INSTANTÁNEA DE LA EMPRESA

17.33.2 ANÁLISIS DE INGRESOS

17.33.3 PORTAFOLIO DE PRODUCTOS

17.33.4 DESARROLLO RECIENTE

17.34 CENCORA, INC.

17.34.1 INSTANTÁNEA DE LA EMPRESA

17.34.2 ANÁLISIS DE INGRESOS

17.34.3 PORTAFOLIO DE PRODUCTOS

17.34.4 DESARROLLO RECIENTE

17.35 SALUD CARDENAL

17.35.1 INSTANTÁNEA DE LA EMPRESA

17.35.2 ANÁLISIS DE INGRESOS

17.35.3 PORTAFOLIO DE PRODUCTOS

17.35.4 DESARROLLO RECIENTE

17.36 ALVOGEN

17.36.1 INSTANTÁNEA DE LA EMPRESA

17.36.2 CARTERA DE SERVICIOS

17.36.3 DESARROLLO RECIENTE

18 CUESTIONARIO

19 INFORMES RELACIONADOS

Lista de Tablas

TABLA 1 ANÁLISIS COMPARATIVO DE MARCAS DEL MERCADO DE GENÉRICOS DE MARCA DE AMÉRICA DEL NORTE

TABLA 2 PANORAMA DE PATENTES

TABLA 3 MERCADO DE GENÉRICOS DE MARCA DE AMÉRICA DEL NORTE, POR CLASE DE MEDICAMENTO, 2018-2032 (MILES DE USD)

TABLA 4 MERCADO DE ANTIHIPERTENSIVOS EN GENÉRICOS DE MARCA EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 5 MERCADO DE ANTIHIPERTENSIVOS EN GENÉRICOS DE MARCA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 6 DIURÉTICOS EN EL MERCADO DE GENÉRICOS DE MARCA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 7 INHIBIDORES DE LA ECA (INHIBIDORES DE LA ENZIMA CONVERTIDORA DE ANGIOTENSINA) EN EL MERCADO DE GENÉRICOS DE MARCA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 8 BLOQUEADORES DEL RECEPTOR DE ANGIOTENSINA II (BRA) EN EL MERCADO DE GENÉRICOS DE MARCA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 9 BETABLOQUEADORES (BBS) EN AMÉRICA DEL NORTE EN EL MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 10 BLOQUEADORES DE LOS CANALES DE CALCIO (CCBS) EN EL MERCADO DE GENÉRICOS DE MARCA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 11 VASODILATADORES DIRECTOS EN EL MERCADO DE GENÉRICOS DE MARCA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 12 BLOQUEADORES ALFA-1 EN AMÉRICA DEL NORTE EN EL MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 13 AMÉRICA DEL NORTE CENTRAL AGONISTAS ALFA-2 EN EL MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 14 HORMONAS EN EL MERCADO DE GENÉRICOS DE MARCA DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 15 HORMONAS EN EL MERCADO DE GENÉRICOS DE MARCA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 16 HORMONAS ESTEROIDES EN EL MERCADO DE GENÉRICOS DE MARCA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 17 HORMONAS SEXUALES EN EL MERCADO DE GENÉRICOS DE MARCA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 18 ESTRÓGENOS EN EL MERCADO DE GENÉRICOS DE MARCA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 19 PROGESTÓGENOS EN EL MERCADO DE GENÉRICOS DE MARCA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 20 ANDRÓGENOS EN EL MERCADO DE GENÉRICOS DE MARCA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 21 HORMONAS TIROIDEAS EN EL MERCADO DE GENÉRICOS DE MARCA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 22 OTRAS HORMONAS EN EL MERCADO DE GENÉRICOS DE MARCA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 23 ANTIMETABOLITOS EN EL MERCADO DE GENÉRICOS DE MARCA DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 24 ANTIMETABOLITOS EN EL MERCADO DE GENÉRICOS DE MARCA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 25 ANÁLOGOS DE PURINA EN EL MERCADO DE GENÉRICOS DE MARCA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 26 ANÁLOGOS DE PIRIMIDINA EN AMÉRICA DEL NORTE EN EL MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 27 ANTAGONISTAS DEL FOLATO EN EL MERCADO DE GENÉRICOS DE MARCA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 28 MEDICAMENTOS HIPERLIMÍGENOS EN EL MERCADO DE GENÉRICOS DE MARCA DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 29 MEDICAMENTOS HIPERLIMÍGENOS EN EL MERCADO DE GENÉRICOS DE MARCA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 30 ESTATINAS DE AMÉRICA DEL NORTE (INHIBIDORES DE LA HMG-COA REDUCTASA) EN EL MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 31 PRODUCTOS COMBINADOS Y OTROS AGENTES EN EL MERCADO DE GENÉRICOS DE MARCA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 32 FIBRATOS EN EL MERCADO DE GENÉRICOS DE MARCA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 33 SECUESTRANTES DE ÁCIDOS BILIARES EN EL MERCADO DE GENÉRICOS DE MARCA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 34 INHIBIDORES DE PCSK9 EN AMÉRICA DEL NORTE EN EL MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 35 ANTIEPILÉPTICOS EN EL MERCADO DE GENÉRICOS DE MARCA DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 36 ANTIEPILÉPTICOS EN EL MERCADO DE GENÉRICOS DE MARCA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 37 AGENTES ALQUILATIVOS EN EL MERCADO DE GENÉRICOS DE MARCA DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 38 AGENTES ALQUILATIVOS EN EL MERCADO DE GENÉRICOS DE MARCA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 39 MOSTASTAS NITROGENADAS DE AMÉRICA DEL NORTE EN EL MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 40 NITROSUREAS EN EL MERCADO DE GENÉRICOS DE MARCA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 41 ALQUILSULFONATOS EN EL MERCADO DE GENÉRICOS DE MARCA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 42 TRIAZENES EN EL MERCADO DE GENÉRICOS DE MARCA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 43 ETILENIMINAS EN EL MERCADO DE GENÉRICOS DE MARCA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 44 ANTIDEPRESIVOS EN EL MERCADO DE GENÉRICOS DE MARCA DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 45 ANTIDEPRESIVOS EN EL MERCADO DE GENÉRICOS DE MARCA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 46 INHIBIDORES SELECTIVOS DE LA RECAPTURA DE SEROTONINA (ISRS) EN EL MERCADO DE GENÉRICOS DE MARCA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 47 INHIBIDORES DE LA RECAPTURA DE SEROTONINA-NOREPINEFRINA (SNRIS) EN EL MERCADO DE GENÉRICOS DE MARCA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 48 ANTIDEPRESIVOS TRICÍCLICOS (TCAS) EN EL MERCADO DE GENÉRICOS DE MARCA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 49 ANTIDEPRESIVOS ATÍPICOS EN EL MERCADO DE GENÉRICOS DE MARCA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 50 INHIBIDORES DE LA MONOAMINO OXIDASA (IMAO) EN AMÉRICA DEL NORTE EN EL MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 51 ANTAGONISTAS DEL RECEPTOR NMDA EN AMÉRICA DEL NORTE EN EL MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 52 ANTIPSICÓTICOS EN EL MERCADO DE GENÉRICOS DE MARCA DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 53 ANTIPSICÓTICOS EN EL MERCADO DE GENÉRICOS DE MARCA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 54 ANTIPSICÓTICOS DE SEGUNDA GENERACIÓN (ATÍPICOS) EN EL MERCADO DE GENÉRICOS DE MARCA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 55 ANTIPSICÓTICOS DE PRIMERA GENERACIÓN (TÍPICOS) EN EL MERCADO DE GENÉRICOS DE MARCA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 56 FENOTIAZINAS EN EL MERCADO DE GENÉRICOS DE MARCA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 57 TIOXANTENOS EN EL MERCADO DE GENÉRICOS DE MARCA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 58 ANTIPSICÓTICOS DE PRÓXIMA GENERACIÓN EN EL MERCADO DE GENÉRICOS DE MARCA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 59 OTROS MERCADOS DE GENÉRICOS DE MARCA EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 60 MERCADO DE GENÉRICOS DE MARCA DE AMÉRICA DEL NORTE, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 61 ENFERMEDADES CARDIOVASCULARES EN AMÉRICA DEL NORTE EN EL MERCADO DE GENÉRICOS DE MARCA, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 62 ENFERMEDADES CARDIOVASCULARES EN AMÉRICA DEL NORTE EN EL MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 63 MANEJO DEL DOLOR Y ANTIINFLAMATORIOS EN EL MERCADO DE GENÉRICOS DE MARCA EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 64 MANEJO DEL DOLOR Y ANTIINFLAMATORIOS EN EL MERCADO DE GENÉRICOS DE MARCA EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 65 ONCOLOGÍA EN EL MERCADO DE GENÉRICOS DE MARCA EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 66 ONCOLOGÍA EN AMÉRICA DEL NORTE EN EL MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 67 TUMORES SÓLIDOS EN EL MERCADO DE GENÉRICOS DE MARCA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 68 NEOPRENDICES HEMATOLÓGICAS EN AMÉRICA DEL NORTE EN EL MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 69 DIABETES EN EL MERCADO DE GENÉRICOS DE MARCA EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 70 DIABETES EN EL MERCADO DE GENÉRICOS DE MARCA EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 71 NEUROLOGÍA EN EL MERCADO DE GENÉRICOS DE MARCA EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 72 NEUROLOGÍA EN AMÉRICA DEL NORTE EN EL MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 73 ENFERMEDADES GASTROINTESTINALES EN AMÉRICA DEL NORTE EN EL MERCADO DE GENÉRICOS DE MARCA, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 74 ENFERMEDADES GASTROINTESTINALES EN AMÉRICA DEL NORTE EN EL MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 75 DERMATOLOGÍA EN AMÉRICA DEL NORTE EN EL MERCADO DE GENÉRICOS DE MARCA, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 76 DERMATOLOGÍA EN AMÉRICA DEL NORTE EN EL MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 77 OTROS MERCADOS DE GENÉRICOS DE MARCA EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 78 OTROS MERCADOS DE GENÉRICOS DE MARCA EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 79 MERCADO DE GENÉRICOS DE MARCA EN AMÉRICA DEL NORTE, POR VÍA DE ADMINISTRACIÓN, 2018-2032 (MILES DE USD)

TABLA 80 MERCADO DE GENÉRICOS DE MARCA ORALES EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 81 MERCADO DE GENÉRICOS DE MARCA ORALES EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 82 MERCADO DE GENÉRICOS INYECTABLES DE MARCA EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 83 MERCADO DE GENÉRICOS INYECTABLES DE MARCA EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 84 ADMINISTRACIÓN TÓPICA EN EL MERCADO DE GENÉRICOS DE MARCA EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 85 ADMINISTRACIÓN TÓPICA EN EL MERCADO DE GENÉRICOS DE MARCA EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 86 OTROS MERCADOS DE GENÉRICOS DE MARCA EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 87 MERCADO DE GENÉRICOS DE MARCA DE AMÉRICA DEL NORTE, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 88 GENÉRICOS DE MARCA CON VALOR AGREGADO EN AMÉRICA DEL NORTE EN EL MERCADO DE GENÉRICOS DE MARCA, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 89 COMERCIO DE GENÉRICOS NOMINADOS EN AMÉRICA DEL NORTE EN EL MERCADO DE GENÉRICOS DE MARCA, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 90 MERCADO DE GENÉRICOS DE MARCA EN AMÉRICA DEL NORTE, POR DATOS DEMOGRÁFICOS DE PACIENTES, 2018-2032 (MILES DE USD)

TABLA 91 MERCADO DE GENÉRICOS DE MARCA PARA ADULTOS EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 92 MERCADO DE GENÉRICOS DE MARCA EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 93 MERCADO DE GENÉRICOS PEDIÁTRICOS DE MARCA EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 94 MERCADO DE GENÉRICOS DE MARCA EN AMÉRICA DEL NORTE, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 95 HOSPITALES DE AMÉRICA DEL NORTE EN EL MERCADO DE GENÉRICOS DE MARCA, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 96 CLÍNICAS DE AMÉRICA DEL NORTE EN EL MERCADO DE GENÉRICOS DE MARCA, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 97 CUIDADO DOMICILIARIO EN AMÉRICA DEL NORTE EN EL MERCADO DE GENÉRICOS DE MARCA, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 98 INSTITUTOS ACADÉMICOS Y DE INVESTIGACIÓN DE AMÉRICA DEL NORTE EN EL MERCADO DE GENÉRICOS DE MARCA, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 99 OTROS MERCADOS DE GENÉRICOS DE MARCA EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 100 MERCADO DE GENÉRICOS DE MARCA EN AMÉRICA DEL NORTE, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 101 FARMACIAS MINORISTAS DE AMÉRICA DEL NORTE EN EL MERCADO DE GENÉRICOS DE MARCA, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 102 FARMACIAS MINORISTAS DE AMÉRICA DEL NORTE EN EL MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 103 FARMACIAS HOSPITALARIAS DE AMÉRICA DEL NORTE EN EL MERCADO DE GENÉRICOS DE MARCA, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 104 LICITACIONES DIRECTAS EN AMÉRICA DEL NORTE EN EL MERCADO DE GENÉRICOS DE MARCA, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 105 OTROS MERCADOS DE GENÉRICOS DE MARCA EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 106 MERCADO DE GENÉRICOS DE MARCA EN AMÉRICA DEL NORTE, POR PAÍS, 2018-2032 (MILES DE USD)

TABLA 107 MERCADO DE GENÉRICOS DE MARCA DE AMÉRICA DEL NORTE, POR CLASE DE MEDICAMENTO, 2018-2032 (MILES DE USD)

TABLA 108 MERCADO DE ANTIHIPERTENSIVOS EN GENÉRICOS DE MARCA EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 109 DIURÉTICOS EN EL MERCADO DE GENÉRICOS DE MARCA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 110 INHIBIDORES DE LA ECA (INHIBIDORES DE LA ENZIMA CONVERTIDORA DE ANGIOTENSINA) EN EL MERCADO DE GENÉRICOS DE MARCA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 111 BLOQUEADORES DEL RECEPTOR DE ANGIOTENSINA II (BRA) EN EL MERCADO DE GENÉRICOS DE MARCA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 112 BETABLOQUEADORES (BBS) EN AMÉRICA DEL NORTE EN EL MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 113 BLOQUEADORES DE LOS CANALES DE CALCIO (CCBS) EN EL MERCADO DE GENÉRICOS DE MARCA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 114 VASODILATADORES DIRECTOS EN EL MERCADO DE GENÉRICOS DE MARCA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 115 BLOQUEADORES ALFA-1 EN EL MERCADO DE GENÉRICOS DE MARCA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 116 AMÉRICA DEL NORTE CENTRAL AGONISTAS ALFA-2 EN EL MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 117 HORMONAS EN EL MERCADO DE GENÉRICOS DE MARCA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 118 HORMONAS ESTEROIDES EN EL MERCADO DE GENÉRICOS DE MARCA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 119 HORMONAS SEXUALES EN EL MERCADO DE GENÉRICOS DE MARCA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 120 ESTRÓGENOS EN EL MERCADO DE GENÉRICOS DE MARCA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 121 PROGESTÓGENOS EN EL MERCADO DE GENÉRICOS DE MARCA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 122 ANDRÓGENOS EN EL MERCADO DE GENÉRICOS DE MARCA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 123 HORMONAS TIROIDEAS EN EL MERCADO DE GENÉRICOS DE MARCA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 124 OTRAS HORMONAS EN EL MERCADO DE GENÉRICOS DE MARCA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 125 ANTIMETABOLITOS EN EL MERCADO DE GENÉRICOS DE MARCA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 126 ANÁLOGOS DE PURINA EN EL MERCADO DE GENÉRICOS DE MARCA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 127 ANÁLOGOS DE PIRIMIDINA EN EL MERCADO DE GENÉRICOS DE MARCA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 128 ANTAGONISTAS DEL FOLATO EN EL MERCADO DE GENÉRICOS DE MARCA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 129 MEDICAMENTOS HIPERLIMÍGENOS EN EL MERCADO DE GENÉRICOS DE MARCA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 130 ESTATINAS DE AMÉRICA DEL NORTE (INHIBIDORES DE LA HMG-COA REDUCTASA) EN EL MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 131 PRODUCTOS COMBINADOS Y OTROS AGENTES EN EL MERCADO DE GENÉRICOS DE MARCA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 132 FIBRATOS EN EL MERCADO DE GENÉRICOS DE MARCA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 133 SECUESTRANTES DE ÁCIDOS BILIARES EN EL MERCADO DE GENÉRICOS DE MARCA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 134 INHIBIDORES DE PCSK9 EN AMÉRICA DEL NORTE EN EL MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 135 ANTIEPILÉPTICOS EN EL MERCADO DE GENÉRICOS DE MARCA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 136 AGENTES ALQUILATIVOS EN EL MERCADO DE GENÉRICOS DE MARCA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 137 MOSTASTAS NITROGENADAS DE AMÉRICA DEL NORTE EN EL MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 138 NITROSUREAS EN EL MERCADO DE GENÉRICOS DE MARCA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 139 ALQUILSULFONATOS EN EL MERCADO DE GENÉRICOS DE MARCA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 140 TRIAZENES EN EL MERCADO DE GENÉRICOS DE MARCA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 141 ETILENIMINAS EN EL MERCADO DE GENÉRICOS DE MARCA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 142 ANTIDEPRESIVOS EN EL MERCADO DE GENÉRICOS DE MARCA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 143 INHIBIDORES SELECTIVOS DE LA RECAPTURA DE SEROTONINA (ISRS) EN EL MERCADO DE GENÉRICOS DE MARCA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 144 INHIBIDORES DE LA RECAPTURA DE SEROTONINA-NOREPINEFRINA (SNRIS) EN EL MERCADO DE GENÉRICOS DE MARCA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 145 ANTIDEPRESIVOS TRICÍCLICOS (TCAS) EN EL MERCADO DE GENÉRICOS DE MARCA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 146 ANTIDEPRESIVOS ATÍPICOS EN EL MERCADO DE GENÉRICOS DE MARCA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 147 INHIBIDORES DE LA MONOAMINO OXIDASA (IMAO) EN EL MERCADO DE GENÉRICOS DE MARCA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 148 ANTAGONISTAS DEL RECEPTOR NMDA EN AMÉRICA DEL NORTE EN EL MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 149 ANTIPSICÓTICOS EN EL MERCADO DE GENÉRICOS DE MARCA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 150 ANTIPSICÓTICOS DE SEGUNDA GENERACIÓN (ATÍPICOS) EN EL MERCADO DE GENÉRICOS DE MARCA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 151 ANTIPSICÓTICOS DE PRIMERA GENERACIÓN (TÍPICOS) EN EL MERCADO DE GENÉRICOS DE MARCA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 152 FENOTIAZINAS EN EL MERCADO DE GENÉRICOS DE MARCA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 153 TIOXANTENOS EN EL MERCADO DE GENÉRICOS DE MARCA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 154 ANTIPSICÓTICOS DE PRÓXIMA GENERACIÓN EN EL MERCADO DE GENÉRICOS DE MARCA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 155 MERCADO DE GENÉRICOS DE MARCA DE AMÉRICA DEL NORTE, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 156 ENFERMEDADES CARDIOVASCULARES EN AMÉRICA DEL NORTE EN EL MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 157 MERCADO DE GENÉRICOS DE MARCA PARA EL TRATAMIENTO DEL DOLOR Y ANTIINFLAMATORIOS EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 158 ONCOLOGÍA EN EL MERCADO DE GENÉRICOS DE MARCA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 159 TUMORES SÓLIDOS EN EL MERCADO DE GENÉRICOS DE MARCA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 160 NEOPRENDICES HEMATOLÓGICAS EN EL MERCADO DE GENÉRICOS DE MARCA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 161 DIABETES EN EL MERCADO DE GENÉRICOS DE MARCA EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 162 NEUROLOGÍA EN AMÉRICA DEL NORTE EN EL MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 163 ENFERMEDADES GASTROINTESTINALES EN AMÉRICA DEL NORTE EN EL MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 164 DERMATOLOGÍA EN AMÉRICA DEL NORTE EN EL MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 165 OTROS MERCADOS DE GENÉRICOS DE MARCA EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 166 MERCADO DE GENÉRICOS DE MARCA EN AMÉRICA DEL NORTE, POR VÍA DE ADMINISTRACIÓN, 2018-2032 (MILES DE USD)

TABLA 167 MERCADO DE GENÉRICOS DE MARCA ORALES EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 168 MERCADO DE GENÉRICOS INYECTABLES DE MARCA EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 169 ADMINISTRACIÓN TÓPICA EN EL MERCADO DE GENÉRICOS DE MARCA EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 170 MERCADO DE GENÉRICOS DE MARCA DE AMÉRICA DEL NORTE, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 171 MERCADO DE GENÉRICOS DE MARCA EN AMÉRICA DEL NORTE, POR DATOS DEMOGRÁFICOS DE PACIENTES, 2018-2032 (MILES DE USD)

TABLA 172 MERCADO DE GENÉRICOS DE MARCA DE AMÉRICA DEL NORTE, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 173 MERCADO DE GENÉRICOS DE MARCA DE AMÉRICA DEL NORTE, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 174 FARMACIAS MINORISTAS DE AMÉRICA DEL NORTE EN EL MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 175 MERCADO DE GENÉRICOS DE MARCA DE EE. UU., POR CLASE DE MEDICAMENTO, 2018-2032 (MILES DE USD)

TABLA 176 ANTIHIPERTENSIVOS EN EL MERCADO DE GENÉRICOS DE MARCA DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 177 DIURÉTICOS ESTADOUNIDENSES EN EL MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 178 INHIBIDORES DE LA ECA (INHIBIDORES DE LA ENZIMA CONVERTIDORA DE ANGIOTENSINA) EN EL MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 179 BLOQUEADORES DEL RECEPTOR DE ANGIOTENSINA II (BRA) EN EL MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 180 BETABLOQUEADORES (BBS) ESTADOUNIDENSES EN EL MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 181 BLOQUEADORES DE LOS CANALES DE CALCIO (CCBS) EN EL MERCADO DE GENÉRICOS DE MARCA DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 182 VASODILATADORES DIRECTOS EN EL MERCADO DE GENÉRICOS DE MARCA DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 183 BLOQUEADORES ALFA-1 EN EL MERCADO DE GENÉRICOS DE MARCA DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 184 AGONISTAS ALFA-2 CENTRALES EN EL MERCADO DE GENÉRICOS DE MARCA DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 185 HORMONAS ESTADOUNIDENSES EN EL MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 186 HORMONAS ESTEROIDES ESTADOUNIDENSES EN EL MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 187 HORMONAS SEXUALES EN EL MERCADO DE GENÉRICOS DE MARCA DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 188 ESTRÓGENOS ESTADOUNIDENSES EN EL MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 189 PROGESTÓGENOS ESTADOUNIDENSES EN EL MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 190 ANDRÓGENOS ESTADOUNIDENSES EN EL MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 191 HORMONAS TIROIDEAS EN EL MERCADO DE GENÉRICOS DE MARCA DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 192 OTRAS HORMONAS EN EL MERCADO DE GENÉRICOS DE MARCA DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 193 ANTIMETABOLITOS ESTADOUNIDENSES EN EL MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 194 ANÁLOGOS DE PURINA DE EE. UU. EN EL MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 195 ANÁLOGOS DE PIRIMIDINA DE EE. UU. EN EL MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 196 ANTAGONISTAS DEL FOLATO EN EL MERCADO DE GENÉRICOS DE MARCA DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 197 MEDICAMENTOS HIPERLIMÍFONOS EN EL MERCADO DE GENÉRICOS DE MARCA DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 198 ESTATINAS ESTADOUNIDENSES (INHIBIDORES DE LA HMG-COA REDUCTASA) EN EL MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 199 PRODUCTOS COMBINADOS Y OTROS AGENTES EN EL MERCADO DE GENÉRICOS DE MARCA DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 200 FIBRATOS ESTADOUNIDENSES EN EL MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 201 SECUESTRANTES DE ÁCIDOS BILIARES EN EL MERCADO DE GENÉRICOS DE MARCA DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 202 INHIBIDORES DE PCSK9 EN EL MERCADO DE GENÉRICOS DE MARCA DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 203 ANTIEPILÉPTICOS ESTADOUNIDENSES EN EL MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 204 AGENTES ALQUILATIVOS ESTADOUNIDENSES EN EL MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 205 MOSTASTAS NITROGENADAS DE EE. UU. EN EL MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 206 NITROSOUREAS ESTADOUNIDENSES EN EL MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 207 ALQUILSULFONATOS ESTADOUNIDENSES EN EL MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 208 TRIAZENES ESTADOUNIDENSES EN EL MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 209 ETILENIMINAS ESTADOUNIDENSES EN EL MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 210 ANTIDEPRESIVOS ESTADOUNIDENSES EN EL MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 211 INHIBIDORES SELECTIVOS DE LA RECAPTURA DE SEROTONINA (ISRS) EN EL MERCADO DE GENÉRICOS DE MARCA DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 212 INHIBIDORES DE LA RECAPTURA DE SEROTONINA-NOREPINEFRINA (SNRIS) EN EL MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 213 ANTIDEPRESIVOS TRICÍCLICOS (TCAS) DE EE. UU. EN EL MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 214 ANTIDEPRESIVOS ATÍPICOS DE EE. UU. EN EL MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 215 INHIBIDORES DE LA MONOAMINO OXIDASA (IMAO) EN EL MERCADO DE GENÉRICOS DE MARCA DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 216 ANTAGONISTAS DEL RECEPTOR NMDA EN EL MERCADO DE GENÉRICOS DE MARCA DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 217 ANTIPSICÓTICOS EN EL MERCADO DE GENÉRICOS DE MARCA DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 218 ANTIPSICÓTICOS DE SEGUNDA GENERACIÓN (ATÍPICOS) EN EL MERCADO DE GENÉRICOS DE MARCA DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 219 ANTIPSICÓTICOS DE PRIMERA GENERACIÓN (TÍPICOS) EN EL MERCADO DE GENÉRICOS DE MARCA DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 220 FENOTIAZINAS ESTADOUNIDENSES EN EL MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 221 TIOXANTENOS ESTADOUNIDENSES EN EL MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 222 ANTIPSICÓTICOS DE PRÓXIMA GENERACIÓN EN EL MERCADO DE GENÉRICOS DE MARCA DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 223 MERCADO DE GENÉRICOS DE MARCA DE EE. UU., POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 224 ENFERMEDADES CARDIOVASCULARES EN EL MERCADO DE GENÉRICOS DE MARCA DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 225 MERCADO DE GENÉRICOS DE MARCA PARA EL TRATAMIENTO DEL DOLOR Y ANTIINFLAMATORIOS EN EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 226 ONCOLOGÍA EN EL MERCADO DE GENÉRICOS DE MARCA DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 227 TUMORES SÓLIDOS EN EL MERCADO DE GENÉRICOS DE MARCA DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 228 NEOPRENDICES HEMATOLÓGICAS EN EL MERCADO DE GENÉRICOS DE MARCA DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 229 DIABETES EN EL MERCADO DE GENÉRICOS DE MARCA DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 230 NEUROLOGÍA EN EL MERCADO DE GENÉRICOS DE MARCA DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 231 ENFERMEDADES GASTROINTESTINALES EN EL MERCADO DE GENÉRICOS DE MARCA DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 232 DERMATOLOGÍA EN EL MERCADO DE GENÉRICOS DE MARCA DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 233 OTROS MERCADOS DE GENÉRICOS DE MARCA DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 234 MERCADO DE GENÉRICOS DE MARCA DE EE. UU., POR VÍA DE ADMINISTRACIÓN, 2018-2032 (MILES DE USD)

TABLA 235 MERCADO DE GENÉRICOS ORALES DE MARCA EN EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 236 MERCADO DE GENÉRICOS INYECTABLES DE MARCA EN EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 237 ADMINISTRACIÓN TÓPICA EN EE. UU. EN EL MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 238 MERCADO DE GENÉRICOS DE MARCA DE EE. UU., POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 239 MERCADO DE GENÉRICOS DE MARCA DE EE. UU., POR DATOS DEMOGRÁFICOS DE PACIENTES, 2018-2032 (MILES DE USD)

TABLA 240 MERCADO DE GENÉRICOS DE MARCA DE EE. UU., POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 241 MERCADO DE GENÉRICOS DE MARCA EN EE. UU., POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 242 FARMACIAS MINORISTAS DE EE. UU. EN EL MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 243 MERCADO DE GENÉRICOS DE MARCA DE CANADÁ, POR CLASE DE MEDICAMENTO, 2018-2032 (MILES DE USD)

TABLA 244 ANTIHIPERTENSIVOS EN EL MERCADO DE GENÉRICOS DE MARCA DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 245 DIURÉTICOS EN EL MERCADO DE GENÉRICOS DE MARCA DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 246 INHIBIDORES DE LA ECA (INHIBIDORES DE LA ENZIMA CONVERTIDORA DE ANGIOTENSINA) EN EL MERCADO DE GENÉRICOS DE MARCA DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 247 BLOQUEADORES DEL RECEPTOR DE ANGIOTENSINA II (BRA) EN EL MERCADO DE GENÉRICOS DE MARCA DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 248 BETABLOQUEADORES (BBS) DE CANADÁ EN EL MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 249 BLOQUEADORES DE LOS CANALES DE CALCIO (CCBS) EN EL MERCADO DE GENÉRICOS DE MARCA DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 250 VASODILATADORES DIRECTOS DE CANADÁ EN EL MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 251 BLOQUEADORES ALFA-1 EN EL MERCADO DE GENÉRICOS DE MARCA DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 252 AGONISTAS ALFA-2 CENTRALES DE CANADÁ EN EL MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 253 HORMONAS EN EL MERCADO DE GENÉRICOS DE MARCA DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 254 HORMONAS ESTEROIDES EN EL MERCADO DE GENÉRICOS DE MARCA DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 255 HORMONAS SEXUALES EN EL MERCADO DE GENÉRICOS DE MARCA DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 256 ESTRÓGENOS EN EL MERCADO DE GENÉRICOS DE MARCA DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 257 PROGESTÓGENOS EN EL MERCADO DE GENÉRICOS DE MARCA DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 258 ANDRÓGENOS EN EL MERCADO DE GENÉRICOS DE MARCA DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 259 HORMONAS TIROIDEAS EN EL MERCADO DE GENÉRICOS DE MARCA DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 260 262

TABLA 261 OTRAS HORMONAS EN EL MERCADO DE GENÉRICOS DE MARCA DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 262 ANTIMETABOLITOS EN EL MERCADO DE GENÉRICOS DE MARCA DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 263 ANÁLOGOS DE PURINA EN EL MERCADO DE GENÉRICOS DE MARCA DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 264 ANÁLOGOS DE PIRIMIDINA EN EL MERCADO DE GENÉRICOS DE MARCA DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 265 ANTAGONISTAS DEL FOLATO EN EL MERCADO DE GENÉRICOS DE MARCA DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 266 MEDICAMENTOS HIPERLIMÍFONOS EN EL MERCADO DE GENÉRICOS DE MARCA DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 267 ESTATINAS DE CANADÁ (INHIBIDORES DE LA HMG-COA REDUCTASA) EN EL MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 268 PRODUCTOS COMBINADOS Y OTROS AGENTES EN EL MERCADO DE GENÉRICOS DE MARCA DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 269 FIBRATOS DE CANADÁ EN EL MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 270 SECUESTRANTES DE ÁCIDOS BILIARES EN EL MERCADO DE GENÉRICOS DE MARCA DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 271 INHIBIDORES DE PCSK9 EN EL MERCADO DE GENÉRICOS DE MARCA DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 272 ANTIEPILÉPTICOS EN EL MERCADO DE GENÉRICOS DE MARCA DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 273 AGENTES ALQUILATIVOS EN EL MERCADO DE GENÉRICOS DE MARCA DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 274 MOSTASTAS NITROGENADAS DE CANADÁ EN EL MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 275 NITROSOUREAS EN EL MERCADO DE GENÉRICOS DE MARCA DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 276 ALQUILSULFONATOS DE CANADÁ EN EL MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 277 TRIAZENES EN EL MERCADO DE GENÉRICOS DE MARCA DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 278 ETILENIMINAS EN EL MERCADO DE GENÉRICOS DE MARCA DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 279 ANTIDEPRESIVOS EN EL MERCADO DE GENÉRICOS DE MARCA DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 280 INHIBIDORES SELECTIVOS DE LA RECAPTURA DE SEROTONINA (ISRS) EN EL MERCADO DE GENÉRICOS DE MARCA DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 281 INHIBIDORES DE LA RECAPTURA DE SEROTONINA-NOREPINEFRINA (SNRIS) EN EL MERCADO DE GENÉRICOS DE MARCA DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 282 ANTIDEPRESIVOS TRICÍCLICOS (TCAS) DE CANADÁ EN EL MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 283 ANTIDEPRESIVOS ATÍPICOS EN EL MERCADO DE GENÉRICOS DE MARCA DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 284 INHIBIDORES DE LA MONOAMINO OXIDASA (IMAO) EN EL MERCADO DE GENÉRICOS DE MARCA DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 285 ANTAGONISTAS DEL RECEPTOR NMDA EN EL MERCADO DE GENÉRICOS DE MARCA DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 286 ANTIPSICÓTICOS EN EL MERCADO DE GENÉRICOS DE MARCA DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 287 ANTIPSICÓTICOS DE SEGUNDA GENERACIÓN (ATÍPICOS) EN EL MERCADO DE GENÉRICOS DE MARCA DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 288 ANTIPSICÓTICOS DE PRIMERA GENERACIÓN (TÍPICOS) EN EL MERCADO DE GENÉRICOS DE MARCA DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 289 FENOTIAZINAS EN EL MERCADO DE GENÉRICOS DE MARCA DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 290 TIOXANTENOS EN EL MERCADO DE GENÉRICOS DE MARCA DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 291 ANTIPSICÓTICOS DE PRÓXIMA GENERACIÓN EN EL MERCADO DE GENÉRICOS DE MARCA DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 292 MERCADO DE GENÉRICOS DE MARCA DE CANADÁ, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 293 ENFERMEDADES CARDIOVASCULARES EN EL MERCADO DE GENÉRICOS DE MARCA DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 294 CANADÁ: MANEJO DEL DOLOR Y ANTIINFLAMATORIOS EN EL MERCADO DE GENÉRICOS DE MARCA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 295 ONCOLOGÍA EN EL MERCADO DE GENÉRICOS DE MARCA DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 296 TUMORES SÓLIDOS EN EL MERCADO DE GENÉRICOS DE MARCA DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 297 NEOPRENDICES HEMATOLÓGICAS EN EL MERCADO DE GENÉRICOS DE MARCA DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 298 DIABETES EN EL MERCADO DE GENÉRICOS DE MARCA DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 299 NEUROLOGÍA EN EL MERCADO DE GENÉRICOS DE MARCA DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 300 ENFERMEDADES GASTROINTESTINALES EN EL MERCADO DE GENÉRICOS DE MARCA DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 301 DERMATOLOGÍA EN EL MERCADO DE GENÉRICOS DE MARCA DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 302 OTROS MERCADOS DE GENÉRICOS DE MARCA EN CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)