North America C Arms Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.92 Billion

USD

2.86 Billion

2024

2032

USD

1.92 Billion

USD

2.86 Billion

2024

2032

| 2025 –2032 | |

| USD 1.92 Billion | |

| USD 2.86 Billion | |

| % | |

|

Segmentación del mercado de arcos en C en Norteamérica: tipo (arcos en C móviles y fijos), tecnología (intensificadores de imagen y pantalla plana), tipo de modelo (montaje en suelo y montaje en techo), aplicación (cirugías ortopédicas y traumatológicas, cardiovasculares, neurocirugías, gastrointestinales, urología, manejo del dolor, cirugía general, etc.), usuario final (hospitales, centros de diagnóstico, clínicas especializadas, etc.): tendencias y pronóstico de la industria hasta 2032.

Tamaño del mercado de arcos en C en América del Norte

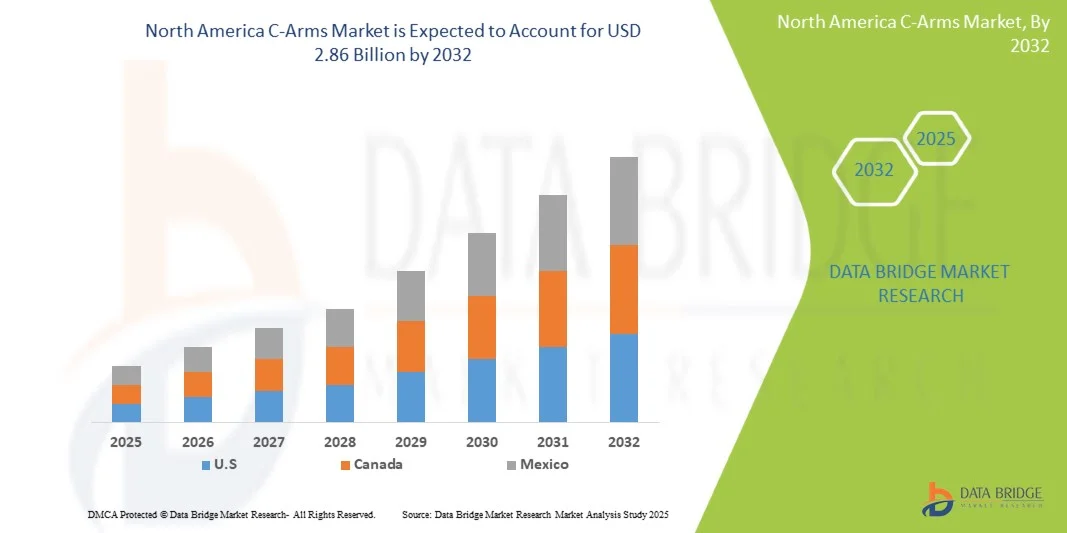

- El tamaño del mercado de arcos en C de América del Norte se valoró en USD 1.92 mil millones en 2024 y se espera que alcance los USD 2.86 mil millones para 2032 , con una CAGR del 5,1% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente adopción y el progreso tecnológico en dispositivos de imágenes médicas y tecnologías quirúrgicas, lo que lleva a una mayor digitalización tanto en hospitales como en centros de diagnóstico.

- Además, la creciente demanda en el sector sanitario de soluciones de imagenología precisas, fáciles de usar e integradas para procedimientos quirúrgicos y de diagnóstico está consolidando los arcos en C como el sistema de imagenología moderno de elección. Estos factores convergentes están acelerando la adopción de soluciones de arcos en C, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de arcos en C en América del Norte

- Los arcos en C, que ofrecen soluciones avanzadas de imágenes en tiempo real para procedimientos quirúrgicos, ortopédicos y de emergencia, son componentes cada vez más vitales de los sistemas de atención médica modernos, tanto en hospitales como en clínicas, debido a su portabilidad, precisión e integración con técnicas mínimamente invasivas.

- La creciente demanda de arcos en C se ve impulsada principalmente por la creciente prevalencia de enfermedades crónicas, el creciente número de cirugías y los continuos avances tecnológicos que mejoran la calidad de la imagen y la eficiencia del flujo de trabajo.

- Estados Unidos dominó el mercado de arcos en C de América del Norte con la mayor participación en los ingresos del 88,90 % en 2024, caracterizado por la adopción temprana de dispositivos de imágenes médicas avanzados, un alto gasto en atención médica y una fuerte presencia de actores clave de la industria, con Estados Unidos experimentando un crecimiento sustancial en las instalaciones de arcos en C en hospitales e instalaciones para pacientes ambulatorios.

- Se espera que Canadá sea testigo del crecimiento más rápido en el mercado de arcos en C de América del Norte, proyectado para expandirse a una CAGR del 7,2% entre 2025 y 2032, impulsado por el creciente desarrollo de infraestructura de atención médica, la creciente adopción de procedimientos quirúrgicos mínimamente invasivos y la creciente inversión en tecnologías de imágenes avanzadas en hospitales y centros de diagnóstico.

- El segmento de montaje en piso dominó el mercado de arcos en C de América del Norte en 2024 con una participación del 72,1 %, respaldado por su facilidad de instalación, asequibilidad e idoneidad para quirófanos pequeños y grandes.

Alcance del informe y segmentación del mercado de arcos en C en América del Norte

|

Atributos |

Arcos en C: información clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de arcos en C en América del Norte

Adopción creciente de imágenes avanzadas para procedimientos de precisión y mínimamente invasivos

- Una tendencia significativa y en auge en el mercado norteamericano de arcos en C es la creciente adopción de tecnologías de imagen avanzadas para facilitar el diagnóstico de precisión y las cirugías mínimamente invasivas. Esta tendencia está transformando los flujos de trabajo clínicos en ortopedia, cardiología, neurología y urgencias, ya que los arcos en C proporcionan imágenes de alta resolución en tiempo real con menor exposición a la radiación.

- Por ejemplo, los fabricantes están lanzando sistemas de arco en C compactos y móviles, equipados con detectores de pantalla plana, que ofrecen una mejor calidad de imagen y mayor flexibilidad en los quirófanos. Estas innovaciones permiten a los médicos realizar procedimientos complejos con mayor precisión y eficiencia.

- La integración de los arcos en C con sistemas de navegación y capacidades de imágenes 3D permite una mejor visualización de las estructuras anatómicas, lo que los hace especialmente valiosos en cirugías de columna, traumatología y cardiología intervencionista. La capacidad de capturar múltiples ángulos en tiempo real mejora la precisión quirúrgica y reduce la duración de los procedimientos.

- La creciente demanda de procedimientos mínimamente invasivos es un importante impulsor de esta tendencia, ya que los pacientes y los proveedores de atención médica prefieren cada vez más enfoques que reduzcan el tiempo de recuperación, las estadías en el hospital y los costos generales de atención médica.

- Los hospitales y las clínicas especializadas también están adoptando rápidamente arcos en C con características avanzadas como tecnologías de reducción de dosis, conectividad inalámbrica y tamaños compactos, que mejoran la facilidad de uso en las salas quirúrgicas modernas.

- En consecuencia, empresas líderes como Siemens Healthineers, GE Healthcare y Philips están invirtiendo fuertemente en I+D para introducir procesamiento de imágenes habilitado con IA, arcos C portátiles y soluciones integradas en la nube, mejorando aún más las capacidades de estos sistemas.

- La demanda de arcos en C que combinan un alto rendimiento de imágenes con diseños compactos y dosis de radiación más bajas está creciendo rápidamente tanto en los mercados desarrollados como en los emergentes, a medida que los sistemas de atención médica priorizan cada vez más la seguridad del paciente, la eficiencia operativa y la rentabilidad.

Dinámica del mercado de arcos en C en América del Norte

Conductor

Creciente necesidad de imágenes avanzadas en procedimientos quirúrgicos y diagnósticos

- La creciente prevalencia de enfermedades crónicas y casos de trauma, junto con el creciente volumen de intervenciones quirúrgicas, es un factor clave para la mayor demanda de arcos en C. Estos dispositivos proporcionan imágenes de alta resolución en tiempo real que mejoran la precisión quirúrgica y los resultados de los pacientes.

- Por ejemplo, en abril de 2024, Ziehm Imaging anunció el lanzamiento de su último arco en C móvil con mejoras en la imagen impulsadas por IA, diseñado para facilitar cirugías ortopédicas y cardiovasculares complejas. Se espera que estas innovaciones de productos, realizadas por empresas clave, impulsen el crecimiento de la industria de los arcos en C durante el período de pronóstico.

- A medida que los proveedores de atención médica buscan cada vez más soluciones de imágenes avanzadas para procedimientos quirúrgicos mínimamente invasivos y complejos, los arcos C ofrecen ventajas críticas, como tiempos de operación reducidos, tasas de complicaciones más bajas y una precisión diagnóstica mejorada.

- Además, la creciente popularidad de las cirugías mínimamente invasivas (CMI) y la demanda de sistemas de imagen interconectados en los hospitales modernos están convirtiendo a los arcos en C en un componente integral de los quirófanos. Su perfecta integración con plataformas digitales y sistemas de información hospitalaria aumenta aún más su valor en los flujos de trabajo clínicos.

- La comodidad de la movilidad de los arcos en C portátiles, la configuración más rápida y las funciones avanzadas, como la imagen 3D y los detectores de pantalla plana, son factores clave que impulsan su adopción en hospitales, centros de diagnóstico y clínicas especializadas. La tendencia hacia la digitalización y la compatibilidad con imágenes en tiempo real contribuye aún más al crecimiento del mercado.

Restricción/Desafío

Preocupaciones sobre los altos costos iniciales y la seguridad radiológica

- El costo inicial relativamente alto de los sistemas de arcos en C avanzados, en comparación con los dispositivos de imagen convencionales, puede ser un obstáculo para su adopción, especialmente en regiones en desarrollo o en hospitales con presupuestos limitados. Las características premium, como los detectores de pantalla plana, las tecnologías avanzadas de reducción de dosis o la imagen 3D integrada, suelen tener un precio elevado, lo que limita la accesibilidad.

- La preocupación por la exposición a la radiación también dificulta su adopción generalizada. Si bien los arcos en C modernos integran tecnologías de reducción de la dosis de radiación, los riesgos asociados a la exposición prolongada o repetida generan preocupación tanto entre los pacientes como entre los profesionales sanitarios.

- Por ejemplo, los informes que destacan los riesgos de exposición ocupacional para los cirujanos y el personal en los quirófanos han impulsado a los organismos reguladores y a los hospitales a adoptar protocolos de seguridad radiológica más estrictos, lo que puede aumentar la complejidad y los costos operativos.

- Abordar estas preocupaciones mediante ofertas de productos rentables, una sólida capacitación para los proveedores de atención médica y el desarrollo de tecnologías seguras frente a la radiación es crucial para generar confianza y ampliar la adopción.

- Además, la disponibilidad limitada de profesionales capacitados en el manejo y mantenimiento avanzado de arcos en C puede restringir su uso generalizado. Los programas de formación continua son esenciales para superar esta barrera.

- Si bien los precios están bajando gradualmente y los avances tecnológicos están mejorando la seguridad, la carga financiera percibida y los riesgos de seguridad aún obstaculizan su adopción, especialmente en hospitales y clínicas más pequeños. Superar estos desafíos será vital para el crecimiento sostenido del mercado.

Alcance del mercado de arcos en C en América del Norte

El mercado de arcos en C de América del Norte está segmentado según el tipo, la tecnología, el tipo de modelo, la aplicación y el usuario final.

• Por tipo

Según el tipo, el mercado norteamericano de arcos en C se segmenta en arcos en C móviles y arcos en C fijos. El segmento de arcos en C móviles dominó el mercado con la mayor participación en ingresos, con un 61,5%, en 2024, gracias a su flexibilidad, diseño compacto y facilidad de movimiento entre quirófanos. Estos sistemas son muy valorados en urgencias y cirugías traumatológicas, donde la obtención de imágenes en tiempo real en múltiples centros es fundamental. Su portabilidad los hace especialmente atractivos para hospitales con espacio limitado, centros ambulatorios y centros de cirugía ambulatoria. Los continuos avances en detectores de panel plano y tecnologías de reducción de dosis han mejorado aún más la calidad de imagen de los arcos en C móviles, ampliando su uso en cirugías complejas. Además, la creciente demanda de procedimientos mínimamente invasivos a nivel mundial está impulsando la adopción de arcos en C móviles. Estos sistemas también ofrecen una mejor relación calidad-precio en comparación con los sistemas fijos, lo que los convierte en una opción atractiva tanto en mercados desarrollados como emergentes. Su creciente utilización en ortopedia, cardiología y manejo del dolor contribuye a su liderazgo en el mercado.

Se espera que el segmento de arcos en C fijos experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 8,7 %, entre 2025 y 2032, impulsada por su creciente uso en quirófanos avanzados y hospitales especializados que requieren imágenes continuas y de alta calidad. Los arcos en C fijos proporcionan estabilidad superior, resolución de imagen y funcionalidad extendida para procedimientos complejos como neurocirugías y cirugías cardiovasculares. Su integración con quirófanos híbridos es cada vez más común en los sistemas de salud desarrollados, ya que estos sistemas permiten intervenciones de alta precisión. El aumento de las inversiones en infraestructura hospitalaria avanzada y el apoyo gubernamental a instalaciones médicas tecnológicamente avanzadas también impulsan su demanda. Además, los arcos en C fijos se integran cada vez más con sistemas de imágenes 3D y navegación, lo que mejora los resultados clínicos. Su capacidad para realizar procedimientos largos y complejos con un rendimiento de imagen constante los hace vitales en hospitales de atención terciaria. Se espera que el creciente número de centros quirúrgicos especializados en regiones como Norteamérica, Europa y Asia-Pacífico acelere su adopción.

• Por tecnología

En términos de tecnología, el mercado norteamericano de arcos en C se segmenta en intensificadores de imagen y pantallas planas. El segmento de pantallas planas dominó el mercado en 2024 con una participación del 68,4%, gracias a su calidad de imagen superior, su campo de visión más amplio y su menor exposición a la radiación en comparación con los intensificadores de imagen tradicionales. Estos detectores son especialmente beneficiosos en procedimientos que requieren alta precisión, como cirugías cardiovasculares, ortopédicas y neurológicas. Los arcos en C de pantalla plana ofrecen imágenes digitales avanzadas con contraste mejorado, lo que los convierte en la opción preferida para los quirófanos modernos. Su capacidad para proporcionar imágenes 3D y facilitar técnicas mínimamente invasivas impulsa aún más su adopción. Los hospitales y las clínicas especializadas están reemplazando cada vez más los intensificadores de imagen por detectores de pantalla plana debido a la mejora en la seguridad del paciente. Además, la creciente demanda de imágenes avanzadas en las economías emergentes está acelerando la adopción en Norteamérica. Con el aumento de las inversiones en I+D por parte de los principales fabricantes, se espera que los arcos en C de pantalla plana mantengan su dominio.

Se proyecta que el segmento de intensificadores de imagen experimentará la tasa de crecimiento anual compuesta (TCAC) más rápida, del 7,9 %, entre 2025 y 2032, debido principalmente a su asequibilidad y amplia disponibilidad en mercados con precios competitivos. Muchos hospitales y centros de diagnóstico en países en desarrollo siguen utilizando sistemas intensificadores de imagen debido a sus menores costos de instalación y mantenimiento. Su probada fiabilidad y su adecuado rendimiento para procedimientos quirúrgicos y diagnósticos rutinarios los hacen atractivos para centros con presupuestos ajustados. Además, las continuas mejoras tecnológicas han mejorado su durabilidad y facilidad de uso, ampliando su ciclo de vida en la práctica clínica. La creciente necesidad de soluciones básicas de imagen en entornos sanitarios rurales también está impulsando la demanda. Con el aumento del volumen de pacientes, los hospitales más pequeños prefieren los intensificadores de imagen para procedimientos estándar. Además, estos sistemas sirven como punto de entrada para los profesionales sanitarios que están en transición hacia soluciones de imagen avanzadas. Se espera que la combinación de coste y rendimiento mantenga su sólido crecimiento en los próximos años.

• Por tipo de modelo

Según el tipo de modelo, el mercado norteamericano de arcos en C se segmenta en sistemas de montaje en suelo y de techo. El segmento de sistemas de montaje en suelo dominó el mercado en 2024 con una participación del 72,1%, gracias a su facilidad de instalación, asequibilidad e idoneidad para quirófanos pequeños y grandes. Los sistemas de montaje en suelo son ampliamente preferidos por hospitales y clínicas especializadas debido a sus versátiles aplicaciones en ortopedia, cardiología y cirugías gastrointestinales. Su compatibilidad con diversas configuraciones de quirófano los hace altamente adaptables. Los fabricantes están introduciendo modelos avanzados con ergonomía mejorada, gestión de dosis y calidad de imagen optimizada, lo que refuerza aún más su adopción. Además, su capacidad para satisfacer una amplia gama de requisitos de imagen sin modificaciones significativas de la infraestructura contribuye a su dominio. La fuerte demanda de los mercados en desarrollo también respalda su liderazgo, ya que estos sistemas ofrecen una solución rentable para la imagenología avanzada.

Se espera que el segmento de sistemas de montaje en techo registre el crecimiento más rápido, con una tasa de crecimiento anual compuesta (TCAC) del 9,2 % entre 2025 y 2032, impulsado por la creciente demanda de configuraciones avanzadas de imágenes en quirófanos híbridos. Los sistemas de montaje en techo ofrecen una eficiencia superior en el flujo de trabajo, un mejor aprovechamiento del espacio y una mayor estabilidad durante procedimientos largos y complejos. Estos sistemas son especialmente adecuados para hospitales de alta gama que realizan procedimientos cardiovasculares y neuroquirúrgicos avanzados. El creciente énfasis en la medicina de precisión y las cirugías mínimamente invasivas está acelerando aún más su adopción. Además, los arcos en C de montaje en techo se están integrando con plataformas asistidas por robot e imágenes basadas en IA, lo que mejora los resultados quirúrgicos. Las regiones desarrolladas como Norteamérica y Europa están actualizando cada vez más su infraestructura para incluir modelos de montaje en techo, lo que impulsa la expansión del mercado. Su capacidad para proporcionar imágenes ininterrumpidas con una ergonomía mejorada los hace cada vez más populares en entornos quirúrgicos avanzados.

• Por aplicación

En función de su aplicación, el mercado norteamericano de arcos en C se segmenta en cirugías ortopédicas y de traumatología, cirugías cardiovasculares, neurocirugías, cirugías gastrointestinales, urología, manejo del dolor, cirugía general y otras. El segmento de cirugías ortopédicas y de traumatología dominó el mercado en 2024 con una participación del 34,7%, debido al alto volumen de procedimientos que requieren guía por imágenes en tiempo real, como el manejo de fracturas, el reemplazo de articulaciones y las cirugías de columna. Los arcos en C desempeñan un papel fundamental al permitir a los cirujanos visualizar la alineación ósea, la posición de los implantes y la precisión de los procedimientos, mejorando así los resultados de los pacientes. La creciente incidencia de accidentes de tráfico, lesiones deportivas y fracturas relacionadas con la osteoporosis ha incrementado aún más la demanda de estos sistemas. Los avances en la claridad de las imágenes y la reducción de la dosis los hacen especialmente valiosos en la práctica ortopédica. Los hospitales y las clínicas especializadas continúan priorizando los arcos en C para el manejo de traumatismos, dada la urgencia y complejidad de estos casos. Además, la creciente población de edad avanzada en todo el mundo contribuye significativamente al volumen de procedimientos, lo que sostiene el predominio de este segmento.

Se prevé que el segmento de cirugías cardiovasculares experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 10,4 %, entre 2025 y 2032, impulsada por el aumento de casos de cardiopatías y la creciente preferencia por procedimientos cardíacos mínimamente invasivos. Los arcos en C se utilizan cada vez más en angiografías, colocación de stents e intervenciones con catéter, proporcionando a los cirujanos imágenes de alta resolución en tiempo real. La expansión global de los centros de atención cardíaca y el aumento de las inversiones en atención médica son factores clave para este crecimiento. Los arcos en C de panel plano son especialmente valiosos en procedimientos cardiovasculares debido a su superior capacidad de visualización de los vasos sanguíneos. Los avances tecnológicos, como la visualización 3D y la integración con IA, están mejorando aún más los resultados clínicos. Además, el aumento en Norteamérica de los trastornos cardiovasculares relacionados con el estilo de vida está generando una demanda sostenida. El énfasis en la reducción de los riesgos de los procedimientos y la mejora de los tiempos de recuperación de los pacientes también respalda la rápida adopción de los arcos en C en esta área de aplicación.

• Por el usuario final

En función del usuario final, el mercado norteamericano de arcos en C se segmenta en hospitales, centros de diagnóstico, clínicas especializadas y otros. El segmento hospitalario dominó el mercado en 2024 con una participación del 58,6 %, ya que los hospitales siguen siendo los principales centros para cirugías complejas y procedimientos de imagenología avanzados. Su capacidad para invertir en arcos en C de alto rendimiento con tecnologías avanzadas los convierte en los mayores adoptantes. Los hospitales atienden un alto volumen de pacientes en múltiples especialidades, como ortopedia, cardiología y neurología, lo que requiere soluciones de imagenología avanzadas. La creciente tendencia de quirófanos híbridos en los hospitales impulsa aún más la demanda de arcos en C. Las continuas mejoras en la infraestructura hospitalaria, junto con el aumento de la financiación pública y privada, refuerzan este dominio. Además, los hospitales se benefician de la integración de los arcos en C con los historiales clínicos electrónicos y los sistemas de navegación quirúrgica, lo que mejora la eficiencia del flujo de trabajo.

Se proyecta que el segmento de Clínicas Especializadas crecerá a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,6 %, entre 2025 y 2032, impulsada por el creciente número de centros especializados en ortopedia, cardiología y manejo del dolor. Las clínicas especializadas invierten cada vez más en arcos en C compactos y móviles que ofrecen imágenes avanzadas con menores costos operativos. Su enfoque en procedimientos mínimamente invasivos se alinea con la demanda de imágenes en tiempo real. La creciente preferencia de los pacientes por cirugías ambulatorias y hospitalizaciones más cortas también está impulsando la adopción de arcos en C en las clínicas especializadas. Además, las clínicas a menudo priorizan soluciones de imágenes avanzadas y rentables, lo que apoya su adopción tanto en economías desarrolladas como emergentes. Las alianzas estratégicas entre fabricantes de arcos en C y clínicas especializadas están acelerando la adopción al hacer que los sistemas avanzados sean más accesibles. Esta tendencia posiciona a las clínicas especializadas como un motor clave de crecimiento en el mercado.

Análisis regional del mercado de arcos en C en América del Norte

- Estados Unidos dominó el mercado de arcos en C de América del Norte con la mayor participación en los ingresos del 88,90 % en 2024, caracterizado por la adopción temprana de dispositivos de imágenes médicas avanzados, un alto gasto en atención médica y una fuerte presencia de actores clave de la industria, con Estados Unidos experimentando un crecimiento sustancial en las instalaciones de arcos en C en hospitales e instalaciones para pacientes ambulatorios.

- Se espera que Canadá sea testigo del crecimiento más rápido en el mercado de arcos en C de América del Norte, proyectado para expandirse a una CAGR del 7,2% entre 2025 y 2032, impulsado por el creciente desarrollo de infraestructura de atención médica, la creciente adopción de procedimientos quirúrgicos mínimamente invasivos y la creciente inversión en tecnologías de imágenes avanzadas en hospitales y centros de diagnóstico.

- Además, la presencia de actores clave de América del Norte, las innovaciones tecnológicas en curso y la creciente preferencia por cirugías mínimamente invasivas refuerzan aún más el liderazgo de América del Norte en la industria de arcos en C.

Perspectiva del mercado de arcos en C de América del Norte en EE. UU.

Estados Unidos dominó el mercado norteamericano de arcos en C, con la mayor participación en ingresos, con un 88,90 % en 2024, impulsado por la fuerte demanda de imágenes en tiempo real durante procedimientos quirúrgicos y de diagnóstico. Hospitales, centros de cirugía ambulatoria e instalaciones de diagnóstico especializadas están adoptando rápidamente sistemas avanzados de arcos en C para realizar cirugías mínimamente invasivas, intervenciones ortopédicas, atención traumatológica y radiología intervencionista. La presencia de fabricantes líderes en Norteamérica, junto con los continuos avances tecnológicos, como los detectores de pantalla plana, las soluciones de imágenes basadas en IA y las capacidades de imágenes 3D, está acelerando aún más el crecimiento del mercado. Además, el alto gasto del sector sanitario estadounidense, la adopción temprana de dispositivos médicos de vanguardia y las sólidas políticas de reembolso impulsan la adopción de arcos en C en entornos clínicos.

Perspectiva del mercado de arcos en C de Canadá y América del Norte

Se espera que Canadá experimente el crecimiento más rápido en el mercado norteamericano de arcos en C, con una tasa de crecimiento anual compuesta (TCAC) del 7,2 % entre 2025 y 2032, impulsada por la continua expansión de la infraestructura sanitaria y la modernización de hospitales y centros de diagnóstico. La creciente adopción de procedimientos quirúrgicos mínimamente invasivos, la mayor inversión en tecnologías avanzadas de imagenología y las iniciativas gubernamentales para mejorar el acceso a equipos médicos de vanguardia son factores clave de crecimiento. La creciente concienciación sobre los beneficios de la imagenología en tiempo real entre cirujanos y profesionales sanitarios, junto con las colaboraciones entre hospitales canadienses y fabricantes internacionales de dispositivos médicos, está impulsando aún más la adopción en el mercado. Esto posiciona a Canadá como un mercado de alto crecimiento dentro del panorama norteamericano de arcos en C.

Cuota de mercado de arcos en C en América del Norte

La industria de los arcos en C está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Assing (Italia)

- BMI Biomedical International srl (Italia)

- AADCO Medical, Inc. (EE. UU.)

- Eurocolumbus srl (Italia)

- Corporación Shimadzu (Japón)

- ITALRAY (Italia)

- Hologic, Inc. (EE. UU.)

- Villa Sistemi Medicali Spa (Italia)

- Stephanix (Francia)

- MS WESTFALIA GmbH (Alemania)

- Siemens Healthineers AG (Alemania)

- Ziehm Imaging GmbH (Alemania)

- Koninklijke Philips NV (Países Bajos)

- Canon Inc. (Japón)

- EcoRay (Corea del Sur)

- INTERMEDICAL Srl (Italia)

- Ecotron (EE. UU.)

- General Electric Company (EE. UU.)

Últimos avances en el mercado de arcos en C de América del Norte

- En abril de 2022, Shimadzu lanzó la serie Trinias con SCORE Opera, un sistema de angiografía cruzada de vanguardia. Este sistema incorpora procesamiento de imágenes mejorado con IA y está diseñado para respaldar los procedimientos de cateterismo realizados en todo el cuerpo para enfermedades cardíacas y otras enfermedades, abordando así los desafíos cambiantes en los centros de tratamiento médico.

- En agosto de 2023, Canon Medical lanzó al mercado europeo el sistema de angiografía Alphenix/Evolve Edition. Este sistema, que utiliza tecnología de aprendizaje profundo en tiempo real, optimiza la obtención de imágenes y permite reducir el tiempo y la dosis de radiación durante intervenciones coronarias percutáneas (ICP) rutinarias y complejas, así como procedimientos para cardiopatías estructurales (CME).

- En noviembre de 2023, Ziehm Imaging amplió su línea de productos Solo FD con la introducción de una nueva variante con un detector de pantalla plana IGZO de 31 cm x 31 cm. Esta mejora permite obtener imágenes de regiones anatómicas más extensas, como la cadera completa en procedimientos ortopédicos, ampliando así la gama de aplicaciones de este sistema de arco en C móvil.

- En febrero de 2024, Philips lanzó el arco en C móvil motorizado Zenition 90 en el Congreso Europeo de Radiología (ECR) 2024. Diseñado para satisfacer necesidades vasculares complejas, este sistema ofrece capacidades de imágenes de alta potencia y movimientos motorizados rápidos, lo que facilita una variedad de procedimientos clínicos que incluyen intervenciones cardíacas, manejo del dolor y urología.

- En junio de 2024, Philips recibió la autorización 510(k) de la FDA para su arco en C móvil motorizado Zenition 90. Esta aprobación permite la implementación del sistema en Estados Unidos, lo que mejora su disponibilidad para imágenes avanzadas en diversos procedimientos médicos.

- En marzo de 2024, Siemens Healthineers presentó CIARTIC Move, un arco en C 2D y 3D móvil, robótico y autónomo. Equipado con un chasis totalmente motorizado con ruedas holonómicas, CIARTIC Move permite movimientos precisos en todas las direcciones, automatizando los flujos de trabajo de imágenes intraoperatorias y reduciendo el tiempo y el esfuerzo necesarios para el posicionamiento del sistema.

- En noviembre de 2024, GE HealthCare anunció el arco en C CBCT móvil OEC 3D, que ofrece capacidades de imágenes tanto 3D como 2D. Este sistema está diseñado para ofrecer imágenes precisas para una amplia variedad de procedimientos, como cirugías de columna, ortopedia, cardíacas y vasculares, sin necesidad de cambiar de sistema.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.