North America Cancer Photodynamic Therapy Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.53 Billion

USD

2.46 Billion

2024

2032

USD

1.53 Billion

USD

2.46 Billion

2024

2032

| 2025 –2032 | |

| USD 1.53 Billion | |

| USD 2.46 Billion | |

| % | |

|

Segmentación del mercado de terapia fotodinámica contra el cáncer en Norteamérica, por tipo de producto (fármacos fotosensibilizantes, dispositivos de terapia fotodinámica), por indicación de cáncer (piel y oncología cutánea, cabeza y cuello, esófago, pulmón, vejiga, cuello uterino, próstata), por modalidad de terapia (terapia independiente, terapia adyuvante, terapia paliativa, otras), por técnica de procedimiento (radioterapia externa, administración intracavitaria (endoscópica), administración intersticial (interna), otras), por estadio de la enfermedad (cáncer en estadio temprano, cáncer en estadio avanzado), por datos demográficos del paciente (geriátrico, adultos, pediátrico), por usuario final (hospitales, clínicas de dermatología y cáncer de piel, centros quirúrgicos ambulatorios, instituciones académicas y de investigación, otros), por canal de distribución (licitaciones directas, distribuidores externos, en línea, otros) - Tendencias del sector y previsiones hasta 2032

Tamaño del mercado de terapia fotodinámica contra el cáncer en Norteamérica

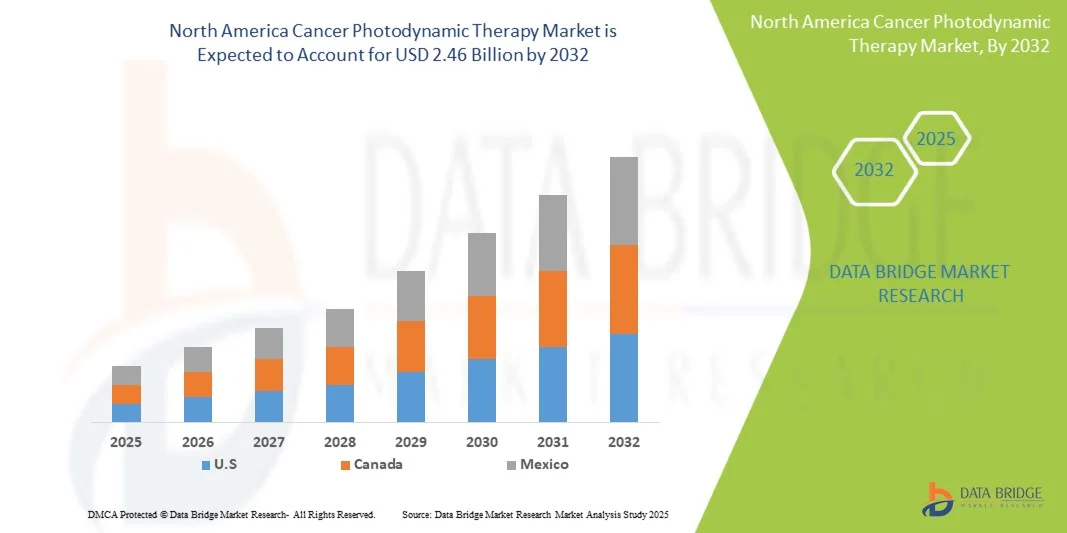

- El mercado norteamericano de terapia fotodinámica contra el cáncer se valoró en 1.530 millones de dólares en 2024 y se espera que alcance los 2.460 millones de dólares en 2032, con una tasa de crecimiento anual compuesta (TCAC) del 6,2% durante el período de pronóstico.

- El mercado está impulsado principalmente por la creciente prevalencia del cáncer, el aumento del gasto sanitario y la mayor concienciación sobre las opciones de tratamiento avanzadas. Las rápidas mejoras en la infraestructura sanitaria y la expansión de los centros especializados en el tratamiento del cáncer también contribuyen a este crecimiento.

- Este crecimiento se debe a factores como las iniciativas gubernamentales que promueven el diagnóstico precoz y las terapias innovadoras, la gran cantidad de pacientes y el aumento de las inversiones de empresas internacionales y locales en tecnologías de terapia fotodinámica.

Análisis del mercado de la terapia fotodinámica contra el cáncer en Norteamérica

- El mercado de la terapia fotodinámica (TFD) contra el cáncer experimenta un crecimiento constante, impulsado por la creciente prevalencia del cáncer, la mayor concienciación sobre los tratamientos no invasivos y los avances en fármacos fotosensibilizadores y tecnologías láser. Norteamérica domina el mercado gracias a su sólida infraestructura sanitaria y sus importantes inversiones en I+D.

- Los mercados emergentes están experimentando una rápida adopción de la terapia fotodinámica (TFD), impulsada por iniciativas gubernamentales, el creciente gasto sanitario y el envejecimiento de la población. Sin embargo, los elevados costes del tratamiento y las limitaciones en el reembolso siguen siendo obstáculos importantes, mientras que las innovaciones en terapias combinadas y fotosensibilizadores específicos presentan importantes oportunidades de crecimiento.

- Se prevé que Estados Unidos domine el mercado norteamericano de terapia fotodinámica contra el cáncer con la mayor cuota de ingresos (82,99 %) en 2025, gracias a su avanzada infraestructura sanitaria, la alta adopción de tratamientos innovadores, las sólidas inversiones en I+D, las políticas de reembolso favorables y el conocimiento de las terapias mínimamente invasivas. Además, la presencia de los principales actores del mercado y un marco regulatorio favorable aceleran el crecimiento y la adopción de estas terapias en la región.

- Se prevé que Estados Unidos sea el mercado de terapia fotodinámica contra el cáncer de mayor crecimiento en Norteamérica durante el período de pronóstico, con una tasa de crecimiento anual compuesta (TCAC) del 6,4%. Este crecimiento se debe al aumento de la prevalencia del cáncer, la expansión de la infraestructura sanitaria, la mayor concienciación sobre las terapias avanzadas y las iniciativas gubernamentales que promueven el diagnóstico precoz. Además, la creciente adopción de tecnologías innovadoras y el aumento de la renta disponible impulsan la demanda de terapia fotodinámica.

- Se prevé que el segmento de fármacos fotosensibilizantes domine el mercado norteamericano de terapia fotodinámica contra el cáncer con una cuota de mercado del 74,52 % en 2025, impulsado por su papel fundamental en el tratamiento, su alta especificidad para atacar las células cancerosas, la creciente aprobación de nuevos fármacos, su mayor adopción en terapias combinadas y la continua I+D que impulsa una mayor eficacia y reduce los efectos secundarios.

Alcance del informe y segmentación del mercado de terapia fotodinámica contra el cáncer en Norteamérica

|

Atributos |

Información clave del mercado de la seda en Norteamérica |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de los datos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de la tendencia de los precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de la terapia fotodinámica contra el cáncer en Norteamérica

“Integración con otras terapias contra el cáncer”

- La capacidad de la terapia fotodinámica (TFD) para producir la destrucción localizada de células tumorales al tiempo que estimula las respuestas inmunitarias la posiciona como un socio atractivo para el tratamiento multimodal del cáncer.

- Cada vez hay más evidencia que demuestra que la terapia fotodinámica (TFD) puede aumentar la liberación de antígenos tumorales, modular el microambiente tumoral y mejorar la infiltración o activación de células inmunitarias; mecanismos que pueden actuar en sinergia con los inhibidores de puntos de control inmunitario, las vacunas terapéuticas contra el cáncer, la quimioterapia o la radioterapia.

- La combinación de la terapia fotodinámica con terapias sistémicas puede convertir el control local en respuestas sistémicas duraderas, permitir reducciones de dosis de agentes tóxicos y ampliar las indicaciones (por ejemplo, enfermedad irresecable o metastásica).

- A medida que se multiplican las investigaciones clínicas y traslacionales, la integración con otras modalidades representa una vía de gran valor para ampliar la relevancia clínica y la comercialización de la PDT.

Dinámica del mercado de la terapia fotodinámica contra el cáncer en Norteamérica

Conductor

“Aumento de la prevalencia del cáncer”

- La creciente prevalencia del cáncer a nivel mundial es uno de los principales factores que impulsan la demanda de terapias como la terapia fotodinámica (TFD).

- A medida que las poblaciones crecen y envejecen, y a medida que mejoran las herramientas de diagnóstico, se detectan más casos de cáncer cada año.

- Las tasas más elevadas de factores de riesgo como el consumo de tabaco, la obesidad, el sedentarismo, la contaminación atmosférica y las infecciones en los países de ingresos bajos y medios también están contribuyendo al aumento de la incidencia.

- Con un número creciente de pacientes que requieren modalidades de tratamiento localizado eficaces, menos invasivas y rentables, la terapia fotodinámica (TFD) se vuelve más atractiva.

- Esta creciente carga de cáncer ejerce presión sobre los sistemas de salud, creando una necesidad urgente de terapias que puedan mejorar los resultados, reducir los efectos secundarios y aplicarse de forma más generalizada.

Restricción/Desafío

“Profundidad limitada de penetración de la luz”

- Una limitación importante que dificulta la adopción generalizada y la eficacia de la terapia fotodinámica es la penetración restringida de la luz activadora en los tejidos humanos.

- Dado que los fotosensibilizadores deben activarse mediante luz de longitudes de onda específicas, la absorción y dispersión de la luz por el tejido reducen la profundidad a la que puede llegar la iluminación.

- Los fotosensibilizadores de luz visible suelen ser eficaces solo para tumores superficiales o de fácil acceso; los tumores más profundos o de mayor tamaño siguen presentando dificultades.

- Esta limitación conlleva una destrucción incompleta del tumor, requiere la administración de luz invasiva (por ejemplo, sondas de fibra, endoscopia), aumenta la complejidad del procedimiento y puede provocar malos resultados o recurrencia.

- Hasta que se logren avances que superen este obstáculo, la terapia fotodinámica (TFD) sigue estando limitada en cuanto al tipo de cánceres que puede tratar de forma no invasiva y eficaz.

Alcance del mercado de terapia fotodinámica contra el cáncer en Norteamérica

El mercado está segmentado en función del tipo de producto, la indicación del cáncer, la modalidad de terapia, la técnica del procedimiento, el estadio de la enfermedad, la demografía del paciente, el usuario final y el canal de distribución.

- Por tipo de producto

Según el tipo de producto, el mercado de terapia fotodinámica contra el cáncer en Norteamérica se segmenta en fármacos fotosensibilizadores y dispositivos de terapia fotodinámica. Se prevé que en 2025, los fármacos fotosensibilizadores dominen el mercado con una cuota del 74,52 %, debido a su papel fundamental en la eficacia del tratamiento, su amplia aplicabilidad en diversos tipos de cáncer y sus versátiles formulaciones (intravenosa, tópica, oral, intravesical e intraperitoneal). Entre los factores clave que impulsan este dominio se encuentran la creciente prevalencia del cáncer, la mayor adopción de terapias mínimamente invasivas, las continuas innovaciones farmacológicas y las aprobaciones regulatorias, que en conjunto convierten a los fotosensibilizadores en la principal fuente de ingresos por encima de los dispositivos de terapia fotodinámica.

Los fármacos fotosensibilizantes constituyen el segmento de mayor crecimiento en el mercado norteamericano de terapia fotodinámica contra el cáncer, con una tasa de crecimiento anual compuesto (TCAC) del 6,4%, debido a la creciente adopción de tratamientos oncológicos dirigidos y mínimamente invasivos. La mayor concienciación sobre la eficacia de la terapia fotodinámica, sus menores efectos secundarios en comparación con las terapias convencionales y el desarrollo de fotosensibilizadores de última generación con mayor selectividad tumoral y penetración tisular más profunda impulsan la demanda. Asimismo, la investigación clínica y las aprobaciones de nuevos agentes fotosensibilizantes contribuyen a la expansión del mercado.

- Por indicación de cáncer

Según la indicación oncológica, el mercado norteamericano de terapia fotodinámica (TFD) para el cáncer se segmenta en oncología cutánea, cabeza y cuello, esófago, pulmón, vejiga, cuello uterino y próstata. Se prevé que en 2025, el segmento de oncología cutánea domine el mercado con una cuota del 51,21%, debido a la alta prevalencia del cáncer de piel, la creciente concienciación sobre la detección precoz y la eficacia de la TFD para lograr resultados estéticos superiores. Este segmento se beneficia de la amplia adopción de fármacos fotosensibilizantes y dispositivos de TFD, especialmente en pacientes geriátricos y adultos, que representan el mayor grupo demográfico. Además, la creciente demanda de terapias mínimamente invasivas y dirigidas para la queratosis actínica, el carcinoma basocelular y el carcinoma espinocelular, junto con políticas de reembolso favorables en regiones clave, refuerza aún más su liderazgo en el mercado frente a otras indicaciones oncológicas.

El segmento de Oncología Cutánea es el de mayor crecimiento, con una tasa de crecimiento anual compuesto (TCAC) del 6,8 % en el mercado norteamericano de terapia fotodinámica contra el cáncer. Esto se debe a la creciente prevalencia del cáncer de piel, la mayor concienciación sobre la importancia del diagnóstico precoz y la preferencia por tratamientos mínimamente invasivos con menos efectos secundarios. La terapia fotodinámica ofrece una acción dirigida, una recuperación rápida y mejores resultados estéticos, lo que la convierte en una opción muy favorable para la oncología dermatológica. Además, los avances tecnológicos en fotosensibilizadores y sistemas de administración de luz están impulsando su adopción en este segmento.

- Por modalidad de terapia

Según la modalidad terapéutica, el mercado de terapia fotodinámica (TFD) oncológica en Norteamérica se segmenta en terapia independiente, terapia adyuvante, terapia paliativa y otras. Se prevé que en 2025, el segmento de terapia independiente domine el mercado con una cuota del 39,97%, debido a su eficacia como tratamiento primario para cánceres localizados, incluidos los de piel, esófago y pulmón. Los factores clave que impulsan este dominio incluyen su alta eficacia, mínima invasividad, excelentes resultados estéticos y una creciente preferencia clínica por las terapias dirigidas. A nivel regional, Norteamérica y Europa lideran la adopción de la TFD independiente gracias a su infraestructura sanitaria avanzada, sus marcos de reembolso establecidos y su alto nivel de concienciación por parte de los pacientes, mientras que los mercados emergentes de Asia-Pacífico experimentan una creciente adopción impulsada por el aumento de la prevalencia del cáncer, la expansión de las redes hospitalarias y el mayor acceso a tratamientos oncológicos modernos. Estas dinámicas regionales, junto con una mayor educación y concienciación sobre los beneficios de la TFD, refuerzan el dominio de la terapia independiente a nivel mundial.

La terapia fotodinámica oncológica en monoterapia es el segmento de mayor crecimiento, con una tasa de crecimiento anual compuesto (TCAC) del 6,8% en Norteamérica, debido a su simplicidad, rentabilidad y menores efectos secundarios en comparación con las terapias combinadas. Permite el tratamiento dirigido de tumores sin necesidad de fármacos o intervenciones adicionales, lo que mejora la adherencia del paciente al tratamiento. Su creciente adopción en entornos ambulatorios, la mayor concienciación sobre los tratamientos mínimamente invasivos y los avances en fotosensibilizadores y sistemas de administración de luz impulsan aún más el rápido crecimiento de este segmento.

- Mediante técnica de procedimiento

Según la técnica empleada, el mercado norteamericano de terapia fotodinámica contra el cáncer se segmenta en haz externo, administración intracavitaria (endoscópica), administración intersticial (interna) y otras. Se prevé que en 2025, el segmento de haz externo domine el mercado con una cuota del 68,32 %, debido a su carácter no invasivo, facilidad de uso y eficacia en tumores superficiales. Su sólida adopción en Norteamérica y Europa, respaldada por una infraestructura sanitaria avanzada y políticas de reembolso favorables, junto con la creciente demanda en Asia-Pacífico derivada del aumento de la prevalencia y la concienciación sobre el cáncer, impulsa su liderazgo en el mercado.

El segmento de administración intracavitaria (endoscópica) es el de mayor crecimiento, con una tasa de crecimiento anual compuesto (TCAC) del 6,2 % en el mercado norteamericano de terapia fotodinámica contra el cáncer, ya que permite la administración mínimamente invasiva y dirigida de luz y fotosensibilizador a tumores de órganos huecos, reduce la exposición sistémica y los efectos secundarios, permite tratamientos repetibles, mejora el acceso al tumor en cánceres de esófago, bronquios y vejiga, y acorta el tiempo de recuperación.

- Por etapa de la enfermedad

Según la etapa de la enfermedad, el mercado de terapia fotodinámica (TFD) para el cáncer en Norteamérica se divide en cáncer en etapa temprana y cáncer en etapa avanzada. Se prevé que en 2025, el segmento de cáncer en etapa temprana domine el mercado con una participación del 81,12 %, debido a la eficacia de la TFD para tratar tumores localizados, minimizar el daño al tejido sano y ofrecer mejores resultados estéticos. Este segmento se beneficia de una alta concienciación por parte de los pacientes, la preferencia por tratamientos mínimamente invasivos y su amplia adopción en Norteamérica y Europa, mientras que el aumento de las tasas de diagnóstico de cáncer y la expansión de la infraestructura oncológica en Asia-Pacífico refuerzan aún más su liderazgo en el mercado.

El cáncer en estadio temprano es el segmento de mayor crecimiento, con una tasa de crecimiento anual compuesto (TCAC) del 6,3 % en el mercado norteamericano de terapia fotodinámica contra el cáncer. Esto se debe a la creciente adopción de tratamientos mínimamente invasivos, la mayor concienciación sobre la detección precoz y la mejora de los resultados para los pacientes con la terapia fotodinámica. Los cánceres en estadio temprano responden mejor a las terapias dirigidas, lo que se traduce en una mayor eficacia y menos efectos secundarios. Además, las iniciativas gubernamentales de apoyo y los avances en fotosensibilizadores y sistemas de administración de luz están impulsando una mayor penetración en el mercado de este segmento.

- Por datos demográficos del paciente

Según las características demográficas de los pacientes, el mercado norteamericano de terapia fotodinámica contra el cáncer se segmenta en geriátrico, adultos y pediátrico. Se prevé que en 2025, el segmento geriátrico domine el mercado con una cuota del 66,15 %, debido a la mayor prevalencia de cáncer en adultos mayores, la mayor susceptibilidad a los cánceres de piel y cutáneos, y la preferencia por tratamientos mínimamente invasivos y dirigidos. La fuerte adopción de esta terapia en Norteamérica y Europa se ve respaldada por una infraestructura sanitaria avanzada y una mayor concienciación, junto con el creciente envejecimiento de la población.

El segmento geriátrico es el de mayor crecimiento, con una tasa de crecimiento anual compuesto (TCAC) del 6,5 % en el mercado norteamericano de terapia fotodinámica (TFD) para el cáncer, debido a la mayor prevalencia de cáncer entre los adultos mayores. El envejecimiento debilita el sistema inmunitario y aumenta la susceptibilidad a diversos tipos de cáncer, lo que impulsa la demanda de tratamientos eficaces y mínimamente invasivos como la TFD. Además, la TFD ofrece menos efectos secundarios y una recuperación más rápida, lo que la hace idónea para pacientes de edad avanzada que podrían no tolerar terapias agresivas, impulsando así el crecimiento del mercado en este grupo demográfico.

- Por usuario final

Según el usuario final, el mercado de terapia fotodinámica (TFD) oncológica en Norteamérica se segmenta en hospitales, clínicas de dermatología y cáncer de piel, centros quirúrgicos ambulatorios, instituciones académicas y de investigación, y otros. Se prevé que en 2025, el segmento de hospitales domine el mercado con una cuota del 40,10 %, gracias a su infraestructura integral, la disponibilidad de departamentos de oncología especializados y su capacidad para ofrecer tratamientos de TFD integrados. Tanto los hospitales públicos como los privados, en particular los de nivel 1 y 2 en Norteamérica y Europa, lideran la adopción de esta terapia debido a sus sistemas de salud avanzados y al apoyo de los sistemas de reembolso. El crecimiento de las redes hospitalarias y la expansión de los servicios oncológicos en Asia-Pacífico refuerzan aún más el dominio de los hospitales como principales usuarios finales de la TFD oncológica a nivel mundial.

El sector hospitalario es el de mayor crecimiento en el mercado norteamericano de terapia fotodinámica oncológica, con una tasa de crecimiento anual compuesto (TCAC) del 7,0%. Esto se debe a la creciente adopción de tratamientos oncológicos avanzados, el mayor flujo de pacientes y la disponibilidad de departamentos de oncología especializados. Los hospitales ofrecen servicios integrales de TFD, que incluyen diagnóstico, tratamiento y cuidados posteriores, lo que los convierte en la opción preferida frente a las clínicas independientes. Además, la creciente concienciación, las iniciativas gubernamentales y la cobertura de los seguros impulsan aún más la adopción de la TFD en hospitales.

- Por canal de distribución

Según el canal de distribución, el mercado norteamericano de terapia fotodinámica contra el cáncer se segmenta en licitación directa, distribuidores externos, venta en línea y otros. Se prevé que en 2025, el segmento de licitación directa domine el mercado con una cuota del 49,75 %, debido a las compras al por mayor realizadas por hospitales, programas gubernamentales de salud y grandes centros oncológicos, lo que garantiza la rentabilidad y el suministro fiable de fotosensibilizadores y dispositivos de terapia fotodinámica. La fuerte adopción en Norteamérica y Europa, respaldada por sistemas estructurados de compras hospitalarias y licitaciones de salud pública, junto con una creciente demanda institucional, contribuye a este crecimiento.

El segmento de licitación directa es el de mayor crecimiento, con una tasa de crecimiento anual compuesto (TCAC) del 6,5 % en el mercado norteamericano de terapia fotodinámica (TFD) contra el cáncer, debido al aumento de las adquisiciones de dispositivos TFD avanzados por parte de gobiernos y hospitales mediante contratos directos. Este enfoque garantiza la rentabilidad, una adquisición más rápida y un suministro fiable para programas de tratamiento oncológico a gran escala. Además, el aumento del gasto público en salud, las iniciativas gubernamentales para la atención oncológica y la preferencia por las compras centralizadas impulsan la adopción de la licitación directa frente a los distribuidores o los canales en línea.

Análisis regional del mercado de terapia fotodinámica contra el cáncer en Norteamérica

- Se prevé que Estados Unidos domine el mercado norteamericano de terapia fotodinámica contra el cáncer con la mayor cuota de ingresos (82,99 %) en 2025, gracias a su avanzada infraestructura sanitaria, la alta adopción de tratamientos innovadores, las sólidas inversiones en I+D, las políticas de reembolso favorables y el conocimiento de las terapias mínimamente invasivas. Además, la presencia de los principales actores del mercado y un marco regulatorio favorable aceleran el crecimiento y la adopción de estas terapias en la región.

- Se prevé que Estados Unidos registre el crecimiento más rápido en el mercado de terapia fotodinámica contra el cáncer en Norteamérica durante el período de pronóstico, con una tasa de crecimiento anual compuesta (TCAC) del 6,4%. Este crecimiento se debe al aumento de la prevalencia del cáncer, la expansión de la infraestructura sanitaria, la mayor concienciación sobre las terapias avanzadas y las iniciativas gubernamentales que promueven el diagnóstico precoz. Además, la creciente adopción de tecnologías innovadoras y el aumento de la renta disponible impulsan la demanda de terapia fotodinámica.

- Además, la presencia de los principales actores del mercado y de marcos regulatorios favorables acelera el crecimiento del mercado y las tasas de adopción en la región.

Perspectivas del mercado de la terapia fotodinámica contra el cáncer en EE. UU. y Norteamérica

El mercado de terapia fotodinámica (TFD) contra el cáncer en Estados Unidos y Norteamérica representó la mayor cuota de ingresos en la región en 2024, impulsado por una infraestructura sanitaria avanzada, una alta adopción de terapias innovadoras y fuertes inversiones en I+D. La presencia de los principales fabricantes de dispositivos de TFD, las políticas de reembolso favorables y la creciente prevalencia del cáncer impulsan los ingresos del mercado. Además, los programas de concienciación y las iniciativas de diagnóstico precoz incrementan la aceptación del tratamiento. La combinación de avances tecnológicos, un entorno regulatorio favorable y el elevado poder adquisitivo de los pacientes posiciona a Estados Unidos como el principal contribuyente a los ingresos.

Perspectivas del mercado de la terapia fotodinámica contra el cáncer en Canadá y Norteamérica

El mercado de la terapia fotodinámica (TFD) para el cáncer en Canadá y Norteamérica experimentará un crecimiento sostenido en 2024, impulsado por el aumento de la incidencia del cáncer, el apoyo de los gobiernos en materia de salud y la mayor rapidez en la aprobación regulatoria de dispositivos y fotosensibilizadores para TFD. La creciente adopción en centros oncológicos especializados, el mayor conocimiento por parte de los médicos, la creciente evidencia clínica que demuestra su eficacia en tumores superficiales y localizados, y la colaboración entre hospitales y empresas de biotecnología fomentan su adopción. La preferencia de los pacientes por tratamientos mínimamente invasivos y las mejoras en los reembolsos contribuyen aún más a la expansión del mercado en todo el país.

Los principales líderes del mercado que operan en el mercado son:

- Novartis Pharma AG (Suiza)

- Galderma SA (Suiza)

- Bausch Health Companies Inc. (Canadá)

- Fotocurado ASA (Noruega)

- ADVANZ PHARMA Corp. (Reino Unido)

- Sun Pharmaceutical Industries Ltd. (India)

- Biofrontera AG (Alemania)

- LUMIBIRD SA (Francia)

- LUZITIN SA (Portugal)

- Lumeda Inc. (Suecia)

- ImPact Biotech (Israel)

- biolitec Holding GmbH & Co KG (Alemania)

- Corporación Modulight (Finlandia)

- (Canadá)

Últimos avances en el mercado de la terapia fotodinámica contra el cáncer en Norteamérica

- En febrero de 2023, la colaboración entre Galderma y German Medical Engineering (GME) representa un avance estratégico en el mercado de la dermatología y la terapia fotodinámica (TFD). Al combinar Metvix de Galderma, un fotosensibilizador líder para lesiones precancerosas y cánceres de piel no melanoma, con el dispositivo MultiLite de GME, esta alianza fortalece la oferta de tratamientos integrados de Galderma y amplía su capacidad para administrar tanto la TFD convencional con luz roja (TFD-C) como la TFD con luz diurna artificial (TFD-LDA), más cómoda para el paciente.

- En 2025, McKesson completó la adquisición de Core Ventures (Community Oncology Revitalization Enterprise Ventures), adquiriendo aproximadamente el 70% de la participación mayoritaria por unos 2.490 millones de dólares estadounidenses, para fortalecer su atención oncológica comunitaria a través de Florida Cancer Specialists & Research Institute.

- En 2025, Biofrontera AG transfirió todos los activos estadounidenses relacionados con Ameluz y RhodoLED a Biofrontera Inc., recibiendo una participación accionaria del 10% y regalías del 12-15% sobre las ventas de Ameluz en Estados Unidos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 PANORAMA GENERAL DEL MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN AMÉRICA DEL NORTE

1.4 LIMITACIONES

1.5 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DE MERCADO

2.1 MERCADOS CUBIERTOS

2.2 ÁMBITO GEOGRÁFICO

2,3 AÑOS CONSIDERADOS PARA EL ESTUDIO

2.4 MONEDA Y PRECIOS

2.5 MODELO DE VALIDACIÓN DE DATOS DEL TRÍPODE DBMR

2.6 MODELADO MULTIVARIABLE

2.7 ENTREVISTAS PRINCIPALES CON LÍDERES DE OPINIÓN CLAVE

2.8 MATRIZ DE POSICIÓN DE MERCADO DBMR

2.9 MATRIZ DE COBERTURA DE USUARIOS FINALES DEL MERCADO

2.1 FUENTES SECUNDARIAS

2.11 SUPUESTOS

3 RESUMEN EJECUTIVO

4 INFORMACIÓN PREMIUM

4.1 LAS CINCO FUERZAS DE PORTER

4.2 ANÁLISIS PESTEL

4.3 ANÁLISIS DE PRODUCCIÓN Y CONSUMO

4.3.1 INTRODUCCIÓN

4.3.2 ANÁLISIS DEL LADO DE PRODUCCIÓN

4.3.2.1 FABRICACIÓN DE FOTOSENSIBILIZADORES

4.3.2.2 FABRICACIÓN DE DISPOSITIVOS

4.3.2.3 INVESTIGACIÓN E INNOVACIÓN

4.3.3 ANÁLISIS DEL LADO DEL CONSUMO

4.3.3.1 APLICACIÓN CLÍNICA

4.3.3.2 VOLÚMENES Y TENDENCIAS DE LOS TRATAMIENTOS

4.3.3.3 DOSIFICACIÓN Y PROTOCOLOS

4.3.4 DINÁMICA DE PRODUCCIÓN-CONSUMO

4.3.4.1 RESTRICCIONES DE OFERTA

4.3.4.2 PANORAMA REGIONAL

4.3.4.3 PERSPECTIVAS DE FUTURO

4.3.5 CONCLUSIÓN

4.4 DESGLOSE DEL ANÁLISIS DE COSTOS

4.4.1 INTRODUCCIÓN

4.4.2 COSTOS MÉDICOS DIRECTOS

4.4.2.1 COSTE DE LOS FOTOSENSIBILIZADORES

4.4.2.2 SISTEMAS DE SUMINISTRO DE LUZ

4.4.2.3 CARGOS POR SERVICIOS DE SALUD

4.4.3 COSTOS INDIRECTOS

4.4.3.1 GASTOS RELACIONADOS CON EL PACIENTE

4.4.3.2 SEGUIMIENTO POSTERIOR AL TRATAMIENTO

4.4.4 RELACIÓN CALIDAD-EFECTIVIDAD COMPARATIVA

4.4.5 REEMBOLSO E IMPACTO EN EL SEGURO

4.4.6 VARIACIONES DE COSTOS REGIONALES

4.4.7 TENDENCIAS FUTURAS DE COSTOS Y ESTRATEGIAS DE REDUCCIÓN

4.4.7.1 AVANCES TECNOLÓGICOS

4.4.7.2 INICIATIVAS DE EFICIENCIA EN LA ATENCIÓN MÉDICA

4.4.8 CONCLUSIÓN

4.5 AVANCES TECNOLÓGICOS

4.5.1 INTRODUCCIÓN

4.5.2 FOTOSENSIBILIZADORES DE PRÓXIMA GENERACIÓN

4.5.3 AVANCES EN LOS SISTEMAS DE SUMINISTRO DE LUZ

4.5.4 ADMINISTRACIÓN MEDIANTE NANOTECNOLOGÍA

4.5.5 TERAPIAS COMBINADAS E INMUNOMODULACIÓN

4.5.6 INTEGRACIÓN DIGITAL Y PLANIFICACIÓN DEL TRATAMIENTO

4.5.7 TENDENCIAS RECIENTES Y PERSPECTIVAS

4.5.8 CONCLUSIÓN

4.6 ANÁLISIS DE LA CADENA DE VALOR

4.6.1 INTRODUCCIÓN

4.6.2 INVESTIGACIÓN Y DESARROLLO

4.6.2.1 DESCUBRIMIENTO DE FOTOSENSIBILIZADORES

4.6.2.2 DESARROLLO DE SISTEMAS DE SUMINISTRO DE LUZ

4.6.2.3 ENSAYOS CLÍNICOS Y APROBACIONES REGULATORIAS

4.6.3 FABRICACIÓN

4.6.3.1 PRODUCCIÓN DE FOTOSENSIBILIZANTES

4.6.3.2 FABRICACIÓN DE DISPOSITIVOS DE EMISIÓN DE LUZ

4.6.4 DISTRIBUCIÓN Y LOGÍSTICA

4.6.4.1 GESTIÓN DE LA CADENA DE SUMINISTRO

4.6.4.2 COMERCIO INTERNACIONAL Y ACCESO A LOS MERCADOS

4.6.5 APLICACIÓN CLÍNICA

4.6.5.1 INTEGRACIÓN EN LOS PROTOCOLOS DE TRATAMIENTO

4.6.5.2 FORMACIÓN Y EDUCACIÓN

4.6.6 SEGUIMIENTO Y APOYO POSTERIOR AL TRATAMIENTO

4.6.6.1 CUIDADOS DE SEGUIMIENTO

4.6.6.2 SERVICIOS DE APOYO AL PACIENTE

4.6.7 AVANCES TECNOLÓGICOS QUE INFLUYEN EN LA CADENA DE VALOR DE LA PDT

4.6.7.1 NANOTECNOLOGÍA EN PDT

4.6.7.2 INTELIGENCIA ARTIFICIAL E IMÁGENES

4.6.7.3 MEDICINA PERSONALIZADA

4.6.8 CONCLUSIÓN

4.7 CRITERIOS DE SELECCIÓN DE PROVEEDORES

4.7.1 INTRODUCCIÓN

4.7.2 CRITERIOS DE SELECCIÓN PRINCIPALES

4.7.2.1 CUMPLIMIENTO NORMATIVO

4.7.2.2 EVIDENCIA CLÍNICA Y APOYO A LA INVESTIGACIÓN

4.7.2.3 RENDIMIENTO TÉCNICO Y COMPATIBILIDAD DEL DISPOSITIVO

4.7.2.4 GESTIÓN DE LA CALIDAD Y NORMAS DE FABRICACIÓN

4.7.2.5 SERVICIO, FORMACIÓN Y SOPORTE POSTVENTA

4.7.2.6 FIABILIDAD DE LA CADENA DE SUMINISTRO

4.7.3 TENDENCIAS RECIENTES EN LA SELECCIÓN DE PROVEEDORES

4.7.4 FACTORES DE RIESGO Y VULNERABILIDADES

4.7.5 INDICADORES CLAVE DE DESEMPEÑO

4.7.6 RECOMENDACIONES ESTRATÉGICAS

4.7.7 CONCLUSIÓN

4.8 ANÁLISIS DE PATENTES

4.8.1 CALIDAD Y FUERZA DE LA PATENTE

4.8.2 FAMILIAS DE PATENTES

4.8.3 LICENCIAS Y COLABORACIONES

4.8.4 PANORAMA REGIONAL DE PATENTES

4.8.5 ESTRATEGIA Y GESTIÓN DE LA PROPIEDAD INTELECTUAL

4.9 ANÁLISIS DE LA CADENA DE SUMINISTRO

4.9.1 GENERALIDADES

4.9.2 ESCENARIO DE COSTES LOGÍSTICOS

4.9.3 IMPORTANCIA DE LOS PROVEEDORES DE SERVICIOS LOGÍSTICOS

4.9.4 CONCLUSIÓN

4.1 ANÁLISIS DEL ECOSISTEMA DE LA INDUSTRIA

4.10.1 INTRODUCCIÓN

4.10.2 ARQUITECTURA DEL ECOSISTEMA — ACTORES Y ROLES CLAVE

4.10.2.1 PROVEEDORES DE TECNOLOGÍA PRINCIPAL

4.10.2.2 INSTITUCIONES HABILITADORAS

4.10.3 CADENA DE VALOR Y FLUJOS FUNCIONALES

4.10.3.1 INVESTIGACIÓN Y DESCUBRIMIENTO

4.10.3.2 DESARROLLO CLÍNICO Y VALIDACIÓN REGULATORIA

4.10.3.3 FABRICACIÓN Y CONTROL DE CALIDAD

4.10.3.4 DISTRIBUCIÓN, ADQUISICIÓN Y ADOPCIÓN CLÍNICA

4.10.4 FACILITADORES DEL MERCADO E INFRAESTRUCTURA

4.10.4.1 FACILITADORES CIENTÍFICOS Y REGULATORIOS

4.10.4.2 REEMBOLSO E INFRAESTRUCTURA DE ECONOMÍA DE LA SALUD

4.10.4.3 CAPACIDAD DE FABRICACIÓN Y DE LA CADENA DE SUMINISTRO

4.10.5 INTERDEPENDENCIAS Y ALIANZAS ESTRATÉGICAS

4.10.5.1 TRANSFERENCIA DE TECNOLOGÍA ENTRE LA ACADEMIA Y LA INDUSTRIA

4.10.5.2 INTEGRACIÓN VERTICAL Y FABRICACIÓN POR CONTRATO

4.10.5.3 REDES CLÍNICAS Y ECOSISTEMAS DE KOL

4.10.6 RIESGOS, LIMITACIONES Y VULNERABILIDADES SISTÉMICAS

4.10.6.1 COMPLEJIDAD REGULATORIA DE LOS PRODUCTOS COMBINADOS

4.10.6.2 CONCENTRACIÓN DE LA CADENA DE SUMINISTRO Y RIESGO MATERIAL

4.10.6.3 INCERTIJO SOBRE LA EVIDENCIA Y EL REEMBOLSO

4.10.6.4 BARRERAS OPERATIVAS CLÍNICAS

4.10.7 IMPLICACIONES Y RECOMENDACIONES ESTRATÉGICAS

4.10.8 PERSPECTIVAS — EVOLUCIÓN DEL ECOSISTEMA

4.10.9 CONCLUSIÓN

4.11 SEGUIMIENTO DE LA INNOVACIÓN Y ANÁLISIS ESTRATÉGICO

4.11.1 INTRODUCCIÓN

4.11.2 INNOVACIONES TECNOLÓGICAS RECIENTES

4.11.2.1 FOTOSENSIBILIZADORES AVANZADOS

4.11.2.2 PLATAFORMAS AUTOSUFICIENTES DE OXÍGENO

4.11.2.3 MODALIDADES DE ACTIVACIÓN ALTERNATIVAS

4.11.2.4 NANOPLATAFORMAS INTELIGENTES

4.11.2.5 NUEVAS ESTRUCTURAS QUÍMICAS

4.11.3 INNOVACIONES ESTRATÉGICAS EN LOS SISTEMAS DE ENTREGA

4.11.3.1 DISPOSITIVOS DE EMISIÓN DE LUZ

4.11.3.2 TERAPIAS COMBINADAS

4.11.3.3 INTEGRACIÓN DE IMÁGENES

4.11.4 DESAFÍOS CLAVE

4.11.5 TEMAS ESTRATÉGICOS

4.11.6 IMPLICACIONES ESTRATÉGICAS PARA LOS PARTICIPANTES DEL MERCADO

4.11.7 RECOMENDACIONES

4.11.8 PERSPECTIVAS Y RIESGOS ESTRATÉGICOS

4.11.9 CONCLUSIÓN

4.12 ANÁLISIS DE PRECIOS

4.12.1 INTRODUCCIÓN

4.12.2 COMPONENTES DEL PRECIO TOTAL DEL TRATAMIENTO

4.12.2.1 COSTOS DEL AGENTE FOTOSENSIBILIZANTE (FÁRMACO)

4.12.2.2 COSTO DE CAPITAL Y MANTENIMIENTO DEL DISPOSITIVO

4.12.2.3 CONSUMIBLES Y GASTOS GENERALES DE PROCEDIMIENTO

4.12.2.4 COSTOS INDIRECTOS Y POSTERIORES

4.12.3 MODELOS Y ENFOQUES DE PRECIOS

4.12.3.1 MODELOS DE COSTO MÁS MARGEN DE GANANCIA

4.12.3.2 PRECIOS BASADOS EN EL VALOR Y VINCULADOS A LOS RESULTADOS

4.12.3.3 PAGOS AGRUPADOS Y TARIFAS PROCESALES

4.12.3.4 MODELOS DE SUSCRIPCIÓN Y SERVICIO GESTIONADO PARA DISPOSITIVOS

4.12.4 PANORAMA DE REEMBOLSO

4.12.4.1 ESTADOS UNIDOS: MEDICARE Y ASEGURADORAS COMERCIALES

4.12.4.2 EUROPA Y OTROS MERCADOS DE ALTOS INGRESOS

4.12.4.3 MERCADOS EMERGENTES Y DINÁMICA DEL GASTO DE BOLSILLO

4.12.5 DIFERENCIALES DE PRECIOS REGIONALES Y FACTORES DETERMINANTES

4.12.5.1 HUELLA DE FABRICACIÓN Y EFECTOS EN LA CADENA DE SUMINISTRO

4.12.5.2 CARGA REGULATORIA Y PLAZOS DE ACCESO AL MERCADO

4.12.5.3 PATRONES DE PRÁCTICA CLÍNICA Y POLÍTICA DE REEMBOLSO

4.12.6 SENSIBILIDAD AL PRECIO, ACCESO Y EQUIDAD

4.12.6.1 ELASTICIDAD DEL PRECIO EN LAS ADQUISICIONES HOSPITALARIAS

4.12.6.2 ACCESO DE LOS PACIENTES Y BARRERAS SOCIOECONÓMICAS

4.12.7 IMPLICACIONES DE PRECIOS COMPETITIVOS Y ESTRATÉGICOS

4.12.7.1 PRECIOS PRIMAS BASADOS EN LA DIFERENCIACIÓN

4.12.7.2 ESTRATEGIAS DE PRECIOS DE PENETRACIÓN Y VOLUMEN

4.12.7.3 ACUERDOS DE ENTRADA ADMINISTRADA Y GARANTÍAS DE RESULTADOS

4.12.8 RECOMENDACIONES PARA LAS PARTES INTERESADAS

4.12.8.1 PARA FABRICANTES

4.12.8.2 PARA PROVEEDORES Y SISTEMAS HOSPITALARIOS

4.12.8.3 PARA PAGADORES Y RESPONSABLES POLÍTICOS

4.12.9 RIESGOS, INCERTIDUMBRES Y PRESIONES FUTURAS SOBRE LOS PRECIOS

4.12.10 CONCLUSIÓN

5. ARANCELES E IMPACTO EN EL MERCADO

5.1 INTRODUCCIÓN

5.2 PANORAMA ARANCELARIO RELEVANTE PARA LOS PRODUCTOS PDT

5.2.1 CATEGORÍAS DE EXPOSICIÓN COMERCIAL

5.2.2 MEDIDAS ARANCELARIAS RECIENTES Y EMERGENTES DE IMPACTO

5.3 IMPACTOS EN LOS COSTOS DIRECTOS

5.3.1 AUMENTO DE LOS COSTES DE DESEMBARQUE Y COMPRESIÓN DE LOS MÁRGENES

5.3.2 VOLATILIDAD DE LOS PRECIOS Y PRESUPUESTACIÓN DE ADQUISICIONES

5.4 IMPLICACIONES PARA LA CADENA DE SUMINISTRO Y LA FABRICACIÓN

5.4.1 DIVERSIFICACIÓN DE PROVEEDORES E INCENTIVOS PARA LA RELOCALIZACIÓN

5.4.2 ABASTECIMIENTO DE NANOMATERIALES Y COMPONENTES DE ALTO VALOR

5.4.3 COSTES REGULATORIOS Y DE CALIFICACIÓN PARA NUEVOS PROVEEDORES

5.5 ACCESO CLÍNICO, PRECIOS Y EFECTOS DEL REEMBOLSO

5.5.1 RIESGO DE ACCESO PARA PACIENTES Y PROVEEDORES

5.5.2 PRESIÓN SOBRE LOS REEMBOLSOS Y EVALUACIONES SALUD-ECONÓMICAS

5.6 I+D, INNOVACIÓN E IMPLICACIONES COMPETITIVAS

5.6.1 INTERRUPCIÓN DE LOS SUMINISTROS DE INVESTIGACIÓN Y LOS FLUJOS DE COLABORACIÓN

5.6.2 REPOSICIONAMIENTO ESTRATÉGICO Y VENTAJA COMPETITIVA

5.7 POLÍTICA, CUMPLIMIENTO Y CONSIDERACIONES REGULATORIAS

5.7.1 USO DE LAS NORMAS DE LA OMC Y DE COMERCIO PREFERENCIAL

5.7.2 HERRAMIENTAS DE MITIGACIÓN DE ARANCELES Y PROMOCIÓN

5.8 RECOMENDACIONES PARA LAS PARTES INTERESADAS

5.9 CONCLUSIÓN

6 COBERTURA DE LA REGULACIÓN

6.1 CÓDIGOS DE PRODUCTO

6.1.1 NORMAS CERTIFICADAS

6.1.2 NORMAS DE SEGURIDAD

6.1.3 MANEJO Y ALMACENAMIENTO DE MATERIALES

6.1.4 TRANSPORTE Y PRECAUCIONES

6.1.5 IDENTIFICACIÓN DE PELIGROS

6.1.6 CONCLUSIÓN

7. PANORAMA DEL MERCADO

7.1 CONDUCTORES

7.1.1 AUMENTO DE LA PREVALENCIA DEL CÁNCER

7.1.2 CRECIENTE PREFERENCIA POR LAS TERAPIAS MÍNIMAMENTE INVASIVAS

7.1.3 AVANCES TECNOLÓGICOS EN FOTOSENSIBILIZADORES Y DISPOSITIVOS

7.1.4 AMPLIACIÓN DE LA CARTERA DE INVESTIGACIÓN Y DESARROLLO CLÍNICO

7.2 RESTRICCIONES

7.2.1 PROFUNDIDAD LIMITADA DE PENETRACIÓN DE LA LUZ

7.2.2 ALTO COSTE DEL TRATAMIENTO

7.3 OPORTUNIDADES

7.3.1 INTEGRACIÓN CON OTRAS TERAPIAS CONTRA EL CÁNCER

7.3.2 DESARROLLO DE NUEVOS FOTOSENSIBILIZADORES

7.3.3 FUSIONES Y ADQUISICIONES Y ALIANZAS CON EMPRESAS DE DISPOSITIVOS ONCOLÓGICOS/LÁSERES Y FARMACÉUTICAS

7.4 DESAFÍOS

7.4.1 LA HIPOXIA TUMORIAL COMO BARRERA BIOLÓGICA PARA LA EFICACIA DE LA TERAPIA FOTODINÁMICA

7.4.2 COMPETENCIA DE TRATAMIENTOS ALTERNATIVOS

8. MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN NORTEAMÉRICA, POR TIPO DE PRODUCTO

8.1 GENERALIDADES

8.2 FÁRMACOS FOTOSENSIBILIZANTES

8.3 DISPOSITIVOS DE TERAPIA FOTODINÁMICA

9. MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN AMÉRICA DEL NORTE, POR INDICACIÓN DE CÁNCER

9.1 GENERALIDADES

9.2 PIEL Y ONCOLOGÍA CUTÁNEA

9.3 CABEZA Y CUELLO

9.4 ESÓFAGO

9.5 PULMÓN

9.6 VEJIGA

9.7 CERVICAL

9.8 PRÓSTATA

10 MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN AMÉRICA DEL NORTE, POR MODALIDAD DE TERAPIA

10.1 GENERALIDADES

10.2 TERAPIA INDEPENDIENTE

10.3 TERAPIA COMPLEMENTARIA

10.4 TERAPIA PALIATIVA

10.5 OTROS

11 MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN AMÉRICA DEL NORTE, POR TÉCNICA DE PROCEDIMIENTO

11.1 GENERALIDADES

11.2 VIGA EXTERNA

11.3 PARTO INTRACAVITARIO (ENDOSCÓPICO)

11.4 PARTO INTERSTICIAL (INTERNAL)

11.5 OTROS

12 MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN AMÉRICA DEL NORTE, POR ESTADIO DE LA ENFERMEDAD

12.1 GENERALIDADES

12.2 CÁNCER EN ESTADIO TEMPRANO

12.3 CÁNCER EN FASE TARDÍA

13 MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN AMÉRICA DEL NORTE, POR DATOS DEMOGRÁFICOS DEL PACIENTE

13.1 GENERALIDADES

13.2 GERIÁTRICO

13.3 ADULTOS

13.4 PEDIÁTRICO

14 MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN AMÉRICA DEL NORTE, POR USUARIO FINAL

14.1 GENERALIDADES

14.2 HOSPITALES

14.3 CLÍNICAS DE DERMATOLOGÍA Y CÁNCER DE PIEL

14.4 CENTROS QUIRÚRGICOS AMBULATORIOS (CQA)

14.5 INSTITUTOS ACADÉMICOS Y DE INVESTIGACIÓN

14,6 OTROS

15 MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN AMÉRICA DEL NORTE, POR CANAL DE DISTRIBUCIÓN

15.1 GENERALIDADES

15.2 LICITACIÓN DIRECTA

15.3 DISTRIBUIDORES DE TERCEROS

15.4 EN LÍNEA

15,5 OTROS

16 MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN AMÉRICA DEL NORTE, POR REGIÓN

16.1 NORTEAMÉRICA

16.1.1 EE. UU.

16.1.2 CANADÁ

16.1.3 MÉXICO

17 MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN NORTEAMÉRICA: PANORAMA EMPRESARIAL

17.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

18 ANÁLISIS FODA

19 PERFIL DE LA EMPRESA

19.1 NOVERTIS AG

19.1.1 RESUMEN DE LA EMPRESA

19.1.2 ANÁLISIS DE INGRESOS

19.1.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

19.1.4 CARTERA DE PRODUCTOS

19.1.5 DESARROLLOS RECIENTES

19.2 GALDERMA SA

19.2.1 RESUMEN DE LA EMPRESA

19.2.2 ANÁLISIS DE INGRESOS

19.2.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

19.2.4 CARTERA DE PRODUCTOS

19.2.5 DESARROLLOS RECIENTES

19.3 FOTOCURACIÓN

19.3.1 RESUMEN DE LA EMPRESA

19.3.2 ANÁLISIS DE INGRESOS

19.3.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

19.3.4 CARTERA DE PRODUCTOS

19.3.5 DESARROLLOS RECIENTES

19.4 ADVANZ PHARMA CORP.

19.4.1 RESUMEN DE LA EMPRESA

19.4.2 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

19.4.3 CARTERA DE PRODUCTOS

19.4.4 DESARROLLOS RECIENTES

19.5 AMERISOURCE BERGEN CORPORATION

19.5.1 RESUMEN DE LA EMPRESA

19.5.2 ANÁLISIS DE INGRESOS

19.5.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

19.5.4 CARTERA DE PRODUCTOS

19.5.5 DESARROLLOS RECIENTES

19.6 BIOFRONTERA AG

19.6.1 RESUMEN DE LA EMPRESA

19.6.2 ANÁLISIS DE INGRESOS

19.6.3 CARTERA DE PRODUCTOS

19.6.4 DESARROLLOS RECIENTES

19.7 BIOLITEC HOLDING GMBH & CO KG

19.7.1 RESUMEN DE LA EMPRESA

19.7.2 CARTERA DE PRODUCTOS

19.7.3 DESARROLLOS RECIENTES

19.8 SALUD CARDINAL

19.8.1 RESUMEN DE LA EMPRESA

19.8.2 ANÁLISIS DE INGRESOS

19.8.3 CARTERA DE PRODUCTOS

19.8.4 DESARROLLOS RECIENTES

19.9 HEMERION TERAPÉUTICA

19.9.1 RESUMEN DE LA EMPRESA

19.9.2 CARTERA DE PRODUCTOS

19.9.3 DESARROLLOS RECIENTES

19.1 BIOTECNOLOGÍA DE IMPACTO

19.10.1 RESUMEN DE LA EMPRESA

19.10.2 CARTERA DE PRODUCTOS

19.10.3 DESARROLLOS RECIENTES

19.11 INOVA

19.11.1 RESUMEN DE LA EMPRESA

19.11.2 CARTERA DE PRODUCTOS

19.11.3 DESARROLLOS RECIENTES

19.12 LUMIBIRD

19.12.1 RESUMEN DE LA EMPRESA

19.12.2 ANÁLISIS DE INGRESOS

19.12.3 CARTERA DE PRODUCTOS

19.12.4 DESARROLLOS RECIENTES

19.13 LUZITINA

19.13.1 RESUMEN DE LA EMPRESA

19.13.2 CARTERA DE PRODUCTOS

19.13.3 DESARROLLOS RECIENTES

19.14 MCKESSON

19.14.1 RESUMEN DE LA EMPRESA

19.14.2 ANÁLISIS DE INGRESOS

19.14.3 CARTERA DE PRODUCTOS

19.14.4 DESARROLLOS RECIENTES

19.15 CORPORACIÓN MODULIGHT

19.15.1 RESUMEN DE LA EMPRESA

19.15.2 ANÁLISIS DE INGRESOS

19.15.3 CARTERA DE PRODUCTOS

19.15.4 DESARROLLOS RECIENTES

19.16 ONCOLUX INC (ANTES LUMEDA INC.)

19.16.1 RESUMEN DE LA EMPRESA

19.16.2 CARTERA DE PRODUCTOS

19.16.3 DESARROLLOS RECIENTES

19.17 SUN PHARMACEUTICAL INDUSTRIES LTD

19.17.1 RESUMEN DE LA EMPRESA

19.17.2 ANÁLISIS DE INGRESOS

19.17.3 CARTERA DE PRODUCTOS

19.17.4 DESARROLLOS RECIENTES

19.18 THERALASE TECNOLOGÍAS INC.

19.18.1 RESUMEN DE LA EMPRESA

19.18.2 ANÁLISIS DE INGRESOS

19.18.3 CARTERA DE PRODUCTOS

19.18.4 DESARROLLOS RECIENTES

20 CUESTIONARIO

21 INFORMES RELACIONADOS

Lista de Tablas

TABLA 1 MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN AMÉRICA DEL NORTE, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 2. FÁRMACOS FOTOSENSIBILIZANTES EN EL MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN AMÉRICA DEL NORTE, POR REGIÓN, 2019-2028 (MILES DE USD)

TABLA 3 FÁRMACOS FOTOSENSIBILIZANTES EN EL MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN AMÉRICA DEL NORTE, POR CLASE, 2018-2032 (MILES DE USD)

TABLA 4. FÁRMACOS FOTOSENSIBILIZANTES EN EL MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN AMÉRICA DEL NORTE, POR FORMULACIÓN, 2018-2032 (MILES DE USD)

TABLA 5 DISPOSITIVOS DE TERAPIA FOTODINÁMICA EN EL MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 6 DISPOSITIVOS DE TERAPIA FOTODINÁMICA EN EL MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN NORTEAMÉRICA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 7 SISTEMAS DE SUMINISTRO DE LUZ EN EL MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 8 ACCESORIOS Y CONSUMIBLES EN EL MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 9 MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN AMÉRICA DEL NORTE, POR INDICACIÓN DE CÁNCER, 2018-2032 (MILES DE USD)

TABLA 10 MERCADO DE TERAPIA FOTODINÁMICA PARA EL CÁNCER EN ONCOLOGÍA CUTÁNEA Y DE LA PIEL EN NORTEAMÉRICA, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 11 MERCADO DE TERAPIA FOTODINÁMICA PARA LA ONCOLOGÍA CUTÁNEA Y DE LA PIEL EN NORTEAMÉRICA, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 12 MERCADO DE TERAPIA FOTODINÁMICA PARA LA ONCOLOGÍA CUTÁNEA Y DE LA PIEL EN NORTEAMÉRICA, POR DATOS DEMOGRÁFICOS DEL PACIENTE, 2018-2032 (MILES DE USD)

TABLA 13 MERCADO DE TERAPIA FOTODINÁMICA PARA EL CÁNCER DE CABEZA Y CUELLO EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 14 MERCADO DE TERAPIA FOTODINÁMICA PARA EL CÁNCER DE CABEZA Y CUELLO EN AMÉRICA DEL NORTE, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 15 MERCADO DE TERAPIA FOTODINÁMICA PARA EL CÁNCER DE CABEZA Y CUELLO EN NORTEAMÉRICA, POR DATOS DEMOGRÁFICOS DEL PACIENTE, 2018-2032 (MILES DE USD)

TABLA 16 MERCADO DE TERAPIA FOTODINÁMICA PARA EL CÁNCER DE ESÓFAGO EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 17 MERCADO DE TERAPIA FOTODINÁMICA PARA EL CÁNCER DE ESÓFAGO EN AMÉRICA DEL NORTE, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 18 MERCADO DE TERAPIA FOTODINÁMICA PARA EL CÁNCER DE ESÓFAGO EN AMÉRICA DEL NORTE, POR DATOS DEMOGRÁFICOS DEL PACIENTE, 2018-2032 (MILES DE USD)

TABLA 19 MERCADO DE TERAPIA FOTODINÁMICA PARA EL CÁNCER DE PULMÓN EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 20 MERCADO DE TERAPIA FOTODINÁMICA PARA EL CÁNCER DE PULMÓN EN AMÉRICA DEL NORTE, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 21 MERCADO DE TERAPIA FOTODINÁMICA PARA EL CÁNCER DE PULMÓN EN AMÉRICA DEL NORTE, POR DATOS DEMOGRÁFICOS DEL PACIENTE, 2018-2032 (MILES DE USD)

TABLA 22 MERCADO DE TERAPIA FOTODINÁMICA PARA EL CÁNCER DE VEJIGA EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 23 MERCADO DE TERAPIA FOTODINÁMICA PARA EL CÁNCER DE VEJIGA EN AMÉRICA DEL NORTE, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 24 MERCADO DE TERAPIA FOTODINÁMICA PARA EL CÁNCER DE VEJIGA EN AMÉRICA DEL NORTE, POR DATOS DEMOGRÁFICOS DEL PACIENTE, 2018-2032 (MILES DE USD)

TABLA 25 MERCADO DE TERAPIA FOTODINÁMICA PARA EL CÁNCER DE CUELLO UTERINO EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 26 MERCADO DE TERAPIA FOTODINÁMICA PARA EL CÁNCER DE CUELLO UTERINO EN AMÉRICA DEL NORTE, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 27 MERCADO DE TERAPIA FOTODINÁMICA PARA EL CÁNCER DE CUELLO UTERINO EN AMÉRICA DEL NORTE, POR DATOS DEMOGRÁFICOS DE LOS PACIENTES, 2018-2032 (MILES DE USD)

TABLA 28 MERCADO DE TERAPIA FOTODINÁMICA PARA EL CÁNCER DE PRÓSTATA EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 29 MERCADO DE TERAPIA FOTODINÁMICA PARA EL CÁNCER DE PRÓSTATA EN AMÉRICA DEL NORTE, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 30 MERCADO DE TERAPIA FOTODINÁMICA PARA EL CÁNCER DE PRÓSTATA EN NORTEAMÉRICA, POR DATOS DEMOGRÁFICOS DEL PACIENTE, 2018-2032 (MILES DE USD)

TABLA 31 MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN AMÉRICA DEL NORTE, POR MODALIDAD DE TERAPIA, 2018-2032 (MILES DE USD)

TABLA 32 TERAPIA INDEPENDIENTE EN EL MERCADO DE TERAPIA FOTODINÁMICA PARA EL CÁNCER EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 33 MERCADO DE TERAPIA ADYUNTIVA EN EL CÁNCER EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 34 MERCADO DE TERAPIA PALIATIVA EN AMÉRICA DEL NORTE EN EL MERCADO DE TERAPIA FOTODINÁMICA PARA EL CÁNCER, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 35 NORTEAMÉRICA Y OTROS EN EL MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 36 MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN AMÉRICA DEL NORTE, POR TÉCNICA DE PROCEDIMIENTO, 2018-2032 (MILES DE USD)

TABLA 37 MERCADO DE TERAPIA FOTODINÁMICA CON HAZ EXTERNO EN AMÉRICA DEL NORTE PARA EL TRATAMIENTO DEL CÁNCER, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 38. MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER POR ADMINISTRACIÓN INTRACAVITARIA (ENDOSCÓPICA) EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 39 ADMINISTRACIÓN INTERSTICIAL (INTERNAL) EN EL MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 40 AMÉRICA DEL NORTE Y OTROS EN EL MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 41 MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN AMÉRICA DEL NORTE, POR ESTADIO DE LA ENFERMEDAD, 2018-2032 (MILES DE USD)

TABLA 42 MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN ESTADIO TEMPRANO EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 43 MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN ESTADIO AVANZADO EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 44 MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN AMÉRICA DEL NORTE, POR DATOS DEMOGRÁFICOS DEL PACIENTE, 2018-2032 (MILES DE USD)

TABLA 45 MERCADO DE TERAPIA FOTODINÁMICA GERIATRÍA EN CÁNCER EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 46 MERCADO DE TERAPIA FOTODINÁMICA PARA ADULTOS CON CÁNCER EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 47 MERCADO DE TERAPIA FOTODINÁMICA PEDIÁTRICA PARA EL CÁNCER EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 48 MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN AMÉRICA DEL NORTE, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 49 HOSPITALES DE AMÉRICA DEL NORTE EN EL MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 50 HOSPITALES DE AMÉRICA DEL NORTE EN EL MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 51 HOSPITALES DE AMÉRICA DEL NORTE EN EL MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER, POR TAMAÑO, 2018-2032 (MILES DE USD)

TABLA 52 CLÍNICAS DE DERMATOLOGÍA Y CÁNCER DE PIEL EN EL MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 53 CENTROS QUIRÚRGICOS AMBULATORIOS (ASCS) DE AMÉRICA DEL NORTE EN EL MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 54 INSTITUTOS ACADÉMICOS Y DE INVESTIGACIÓN DE AMÉRICA DEL NORTE EN EL MERCADO DE LA TERAPIA FOTODINÁMICA CONTRA EL CÁNCER, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 55 NORTEAMÉRICA Y OTROS EN EL MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 56 MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN AMÉRICA DEL NORTE, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 57 LICITACIÓN DIRECTA EN EL MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 58 DISTRIBUIDORES DE TERCEROS EN EL MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 59 MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN NORTEAMÉRICA, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 60 NORTEAMÉRICA Y OTROS EN EL MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 61 MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN AMÉRICA DEL NORTE, POR PAÍS, 2018-2032 (MILES DE USD)

TABLA 62 MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN AMÉRICA DEL NORTE, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 63 FÁRMACOS FOTOSENSIBILIZANTES EN EL MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN AMÉRICA DEL NORTE, POR CLASE, 2018-2032 (MILES DE USD)

TABLA 64 FÁRMACOS FOTOSENSIBILIZANTES EN EL MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN AMÉRICA DEL NORTE, POR FORMULACIÓN, 2018-2032 (MILES DE USD)

TABLA 65 DISPOSITIVOS DE TERAPIA FOTODINÁMICA EN EL MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 66 SISTEMAS DE SUMINISTRO DE LUZ EN EL MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 67 ACCESORIOS Y CONSUMIBLES EN EL MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 68 MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN AMÉRICA DEL NORTE, POR INDICACIÓN DE CÁNCER, 2018-2032 (MILES DE USD)

TABLA 69 MERCADO DE TERAPIA FOTODINÁMICA PARA LA DEPILACIÓN Y ONCOLOGÍA CUTÁNEA EN NORTEAMÉRICA, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 70 MERCADO DE TERAPIA FOTODINÁMICA PARA LA ONCOLOGÍA CUTÁNEA Y DE LA PIEL EN NORTEAMÉRICA, POR DATOS DEMOGRÁFICOS DEL PACIENTE, 2018-2032 (MILES DE USD)

TABLA 71 MERCADO DE TERAPIA FOTODINÁMICA PARA EL CÁNCER DE CABEZA Y CUELLO EN AMÉRICA DEL NORTE, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 72 MERCADO DE TERAPIA FOTODINÁMICA PARA EL CÁNCER DE CABEZA Y CUELLO EN NORTEAMÉRICA, POR DATOS DEMOGRÁFICOS DEL PACIENTE, 2018-2032 (MILES DE USD)

TABLA 73 MERCADO DE TERAPIA FOTODINÁMICA PARA EL CÁNCER DE ESÓFAGO EN AMÉRICA DEL NORTE, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 74 MERCADO DE TERAPIA FOTODINÁMICA PARA EL CÁNCER DE ESÓFAGO EN AMÉRICA DEL NORTE, POR DATOS DEMOGRÁFICOS DEL PACIENTE, 2018-2032 (MILES DE USD)

TABLA 75 MERCADO DE TERAPIA FOTODINÁMICA PARA EL CÁNCER DE PULMÓN EN AMÉRICA DEL NORTE, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 76 MERCADO DE TERAPIA FOTODINÁMICA PARA EL CÁNCER DE PULMÓN EN AMÉRICA DEL NORTE, POR DATOS DEMOGRÁFICOS DEL PACIENTE, 2018-2032 (MILES DE USD)

TABLA 77 MERCADO DE TERAPIA FOTODINÁMICA PARA EL CÁNCER DE VEJIGA EN AMÉRICA DEL NORTE, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 78 MERCADO DE TERAPIA FOTODINÁMICA PARA EL CÁNCER DE VEJIGA EN AMÉRICA DEL NORTE, POR DATOS DEMOGRÁFICOS DEL PACIENTE, 2018-2032 (MILES DE USD)

TABLA 79 MERCADO DE TERAPIA FOTODINÁMICA PARA EL CÁNCER DE CUELLO UTERINO EN AMÉRICA DEL NORTE, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 80 MERCADO DE TERAPIA FOTODINÁMICA PARA EL CÁNCER DE CUELLO UTERINO EN AMÉRICA DEL NORTE, POR DATOS DEMOGRÁFICOS DE LOS PACIENTES, 2018-2032 (MILES DE USD)

TABLA 81 MERCADO DE TERAPIA FOTODINÁMICA PARA EL CÁNCER DE PRÓSTATA EN AMÉRICA DEL NORTE, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 82 MERCADO DE TERAPIA FOTODINÁMICA PARA EL CÁNCER DE PRÓSTATA EN AMÉRICA DEL NORTE, POR DATOS DEMOGRÁFICOS DEL PACIENTE, 2018-2032 (MILES DE USD)

TABLA 83 MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN AMÉRICA DEL NORTE, POR MODALIDAD DE TERAPIA, 2018-2032 (MILES DE USD)

TABLA 84 MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN AMÉRICA DEL NORTE, POR TÉCNICA DE PROCEDIMIENTO, 2018-2032 (MILES DE USD)

TABLA 85 MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN AMÉRICA DEL NORTE, POR ESTADIO DE LA ENFERMEDAD, 2018-2032 (MILES DE USD)

TABLA 86 MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN AMÉRICA DEL NORTE, POR DATOS DEMOGRÁFICOS DEL PACIENTE, 2018-2032 (MILES DE USD)

TABLA 87 MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN AMÉRICA DEL NORTE, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 88 HOSPITALES DE AMÉRICA DEL NORTE EN EL MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 89 HOSPITALES DE AMÉRICA DEL NORTE EN EL MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER, POR TAMAÑO, 2018-2032 (MILES DE USD)

TABLA 90 MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN AMÉRICA DEL NORTE, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 91 MERCADO ESTADOUNIDENSE DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 92 FÁRMACOS FOTOSENSIBILIZANTES DE EE. UU. EN EL MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER, POR CLASE, 2018-2032 (MILES DE USD)

TABLA 93 FÁRMACOS FOTOSENSIBILIZANTES DE EE. UU. EN EL MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER, POR FORMULACIÓN, 2018-2032 (MILES DE USD)

TABLA 94 DISPOSITIVOS DE TERAPIA FOTODINÁMICA EN EE. UU. PARA EL MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 95 SISTEMAS DE SUMINISTRO DE LUZ EN EL MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 96 ACCESORIOS Y CONSUMIBLES ESTADOUNIDENSES EN EL MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 97 MERCADO ESTADOUNIDENSE DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER, POR INDICACIÓN DE CÁNCER, 2018-2032 (MILES DE USD)

TABLA 98 MERCADO DE TERAPIA FOTODINÁMICA PARA LA ONCOLOGÍA CUTÁNEA Y DE LA PIEL EN EE. UU., POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 99 MERCADO DE TERAPIA FOTODINÁMICA PARA LA PIEL Y ONCOLOGÍA CUTÁNEA EN EE. UU., POR DATOS DEMOGRÁFICOS DEL PACIENTE, 2018-2032 (MILES DE USD)

TABLA 100 MERCADO ESTADOUNIDENSE DE TERAPIA FOTODINÁMICA PARA EL CÁNCER DE CABEZA Y CUELLO, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 101 MERCADO ESTADOUNIDENSE DE TERAPIA FOTODINÁMICA PARA EL CÁNCER DE CABEZA Y CUELLO, POR DATOS DEMOGRÁFICOS DEL PACIENTE, 2018-2032 (MILES DE USD)

TABLA 102 MERCADO ESTADOUNIDENSE DE TERAPIA FOTODINÁMICA PARA EL CÁNCER DE ESÓFAGO, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 103 MERCADO ESTADOUNIDENSE DE TERAPIA FOTODINÁMICA PARA EL CÁNCER DE ESÓFAGO, POR DATOS DEMOGRÁFICOS DEL PACIENTE, 2018-2032 (MILES DE USD)

TABLA 104 MERCADO ESTADOUNIDENSE DE TERAPIA FOTODINÁMICA PARA EL CÁNCER DE PULMÓN, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 105 MERCADO ESTADOUNIDENSE DE TERAPIA FOTODINÁMICA PARA EL CÁNCER DE PULMÓN, POR DATOS DEMOGRÁFICOS DEL PACIENTE, 2018-2032 (MILES DE USD)

TABLA 106 MERCADO ESTADOUNIDENSE DE TERAPIA FOTODINÁMICA PARA EL CÁNCER DE VEJIGA, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 107 MERCADO ESTADOUNIDENSE DE TERAPIA FOTODINÁMICA PARA EL CÁNCER DE VEJIGA, POR DATOS DEMOGRÁFICOS DEL PACIENTE, 2018-2032 (MILES DE USD)

TABLA 108 MERCADO ESTADOUNIDENSE DE TERAPIA FOTODINÁMICA PARA EL CÁNCER DE CUELLO UTERINO, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 109 MERCADO ESTADOUNIDENSE DE TERAPIA FOTODINÁMICA PARA EL CÁNCER DE CUELLO UTERINO, POR DATOS DEMOGRÁFICOS DEL PACIENTE, 2018-2032 (MILES DE USD)

TABLA 110 MERCADO ESTADOUNIDENSE DE TERAPIA FOTODINÁMICA PARA EL CÁNCER DE PRÓSTATA, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 111 MERCADO ESTADOUNIDENSE DE TERAPIA FOTODINÁMICA PARA EL CÁNCER DE PRÓSTATA, POR DATOS DEMOGRÁFICOS DEL PACIENTE, 2018-2032 (MILES DE USD)

TABLA 112 MERCADO ESTADOUNIDENSE DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER, POR MODALIDAD DE TERAPIA, 2018-2032 (MILES DE USD)

TABLA 113 MERCADO ESTADOUNIDENSE DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER, POR TÉCNICA DE PROCEDIMIENTO, 2018-2032 (MILES DE USD)

TABLA 114 MERCADO ESTADOUNIDENSE DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER, POR ESTADIO DE LA ENFERMEDAD, 2018-2032 (MILES DE USD)

TABLA 115 MERCADO ESTADOUNIDENSE DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER, POR DATOS DEMOGRÁFICOS DEL PACIENTE, 2018-2032 (MILES DE USD)

TABLA 116 MERCADO ESTADOUNIDENSE DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 117 HOSPITALES ESTADOUNIDENSES EN EL MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 118 HOSPITALES ESTADOUNIDENSES EN EL MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER, POR TAMAÑO, 2018-2032 (MILES DE USD)

TABLA 119 MERCADO ESTADOUNIDENSE DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 120 MERCADO CANADIENSE DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 121 FÁRMACOS FOTOSENSIBILIZANTES EN EL MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN CANADÁ, POR CLASE, 2018-2032 (MILES DE USD)

TABLA 122 FÁRMACOS FOTOSENSIBILIZANTES EN EL MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN CANADÁ, POR FORMULACIÓN, 2018-2032 (MILES DE USD)

TABLA 123 DISPOSITIVOS DE TERAPIA FOTODINÁMICA EN CANADÁ PARA EL MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 124 SISTEMAS DE SUMINISTRO DE LUZ EN EL MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 125 ACCESORIOS Y CONSUMIBLES EN EL MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 126 MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN CANADÁ, POR INDICACIÓN DE CÁNCER, 2018-2032 (MILES DE USD)

TABLA 127 MERCADO CANADIENSE DE TERAPIA FOTODINÁMICA PARA LA PIEL Y ONCOLOGÍA CUTÁNEA EN CÁNCER, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 128 MERCADO DE TERAPIA FOTODINÁMICA PARA LA PIEL Y ONCOLOGÍA CUTÁNEA EN CANADÁ, POR DATOS DEMOGRÁFICOS DEL PACIENTE, 2018-2032 (MILES DE USD)

TABLA 129 MERCADO DE TERAPIA FOTODINÁMICA PARA EL CÁNCER DE CABEZA Y CUELLO EN CANADÁ, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 130 MERCADO DE TERAPIA FOTODINÁMICA PARA EL CÁNCER DE CABEZA Y CUELLO EN CANADÁ, POR DATOS DEMOGRÁFICOS DEL PACIENTE, 2018-2032 (MILES DE USD)

TABLA 131 MERCADO CANADIENSE DE TERAPIA FOTODINÁMICA PARA EL CÁNCER DE ESÓFAGO, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 132 MERCADO CANADIENSE DE TERAPIA FOTODINÁMICA PARA EL CÁNCER DE ESÓFAGO, POR DATOS DEMOGRÁFICOS DEL PACIENTE, 2018-2032 (MILES DE USD)

TABLA 133 MERCADO CANADIENSE DE TERAPIA FOTODINÁMICA PARA EL CÁNCER DE PULMÓN, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 134 MERCADO DE TERAPIA FOTODINÁMICA PARA EL CÁNCER DE PULMÓN EN CANADÁ, POR DATOS DEMOGRÁFICOS DEL PACIENTE, 2018-2032 (MILES DE USD)

TABLA 135 MERCADO CANADIENSE DE TERAPIA FOTODINÁMICA PARA EL CÁNCER DE VEJIGA, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 136 MERCADO CANADIENSE DE TERAPIA FOTODINÁMICA PARA EL CÁNCER DE VEJIGA, POR DATOS DEMOGRÁFICOS DEL PACIENTE, 2018-2032 (MILES DE USD)

TABLA 137 MERCADO CANADIENSE DE TERAPIA FOTODINÁMICA PARA EL CÁNCER DE CUELLO UTERINO, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 138 MERCADO DE TERAPIA FOTODINÁMICA PARA EL CÁNCER DE CUELLO UTERINO EN CANADÁ, POR DATOS DEMOGRÁFICOS DEL PACIENTE, 2018-2032 (MILES DE USD)

TABLA 139 MERCADO CANADIENSE DE TERAPIA FOTODINÁMICA PARA EL CÁNCER DE PRÓSTATA, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 140 MERCADO DE TERAPIA FOTODINÁMICA PARA EL CÁNCER DE PRÓSTATA EN CANADÁ, POR DATOS DEMOGRÁFICOS DEL PACIENTE, 2018-2032 (MILES DE USD)

TABLA 141 MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN CANADÁ, POR MODALIDAD DE TERAPIA, 2018-2032 (MILES DE USD)

TABLA 142 MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN CANADÁ, POR TÉCNICA DE PROCEDIMIENTO, 2018-2032 (MILES DE USD)

TABLA 143 MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN CANADÁ, POR ESTADIO DE LA ENFERMEDAD, 2018-2032 (MILES DE USD)

TABLA 144 MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN CANADÁ, POR DATOS DEMOGRÁFICOS DEL PACIENTE, 2018-2032 (MILES DE USD)

TABLA 145 MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN CANADÁ, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 146 HOSPITALES CANADIENSES EN EL MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 147 HOSPITALES CANADIENSES EN EL MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER, POR TAMAÑO, 2018-2032 (MILES DE USD)

TABLA 148 MERCADO CANADIENSE DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 149 MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN MÉXICO, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 150 FÁRMACOS FOTOSENSIBILIZANTES EN EL MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN MÉXICO, POR CLASE, 2018-2032 (MILES DE USD)

TABLA 151 FÁRMACOS FOTOSENSIBILIZANTES EN EL MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN MÉXICO, POR FORMULACIÓN, 2018-2032 (MILES DE USD)

TABLA 152 DISPOSITIVOS DE TERAPIA FOTODINÁMICA EN MÉXICO EN EL MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 153 SISTEMAS DE SUMINISTRO DE LUZ EN EL MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 154 MÉXICO: ACCESORIOS Y CONSUMIBLES PARA EL MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 155 MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN MÉXICO, POR INDICACIÓN DE CÁNCER, 2018-2032 (MILES DE USD)

TABLA 156 MERCADO DE TERAPIA FOTODINÁMICA PARA LA PIEL Y ONCOLOGÍA CUTÁNEA EN MÉXICO, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 157 MÉXICO: MERCADO DE TERAPIA FOTODINÁMICA PARA LA PIEL Y ONCOLOGÍA CUTÁNEA EN EL CÁNCER, POR DATOS DEMOGRÁFICOS DEL PACIENTE, 2018-2032 (MILES DE USD)

TABLA 158 MERCADO DE TERAPIA FOTODINÁMICA PARA EL CÁNCER DE CABEZA Y CUELLO EN MÉXICO, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 159 MERCADO DE TERAPIA FOTODINÁMICA PARA EL CÁNCER DE CABEZA Y CUELLO EN MÉXICO, POR DATOS DEMOGRÁFICOS DEL PACIENTE, 2018-2032 (MILES DE USD)

TABLA 160 MERCADO DE TERAPIA FOTODINÁMICA PARA EL CÁNCER DE ESÓFAGO EN MÉXICO, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 161 MERCADO DE TERAPIA FOTODINÁMICA PARA EL CÁNCER DE ESÓFAGO EN MÉXICO, POR DATOS DEMOGRÁFICOS DEL PACIENTE, 2018-2032 (MILES DE USD)

TABLA 162 MERCADO DE TERAPIA FOTODINÁMICA PARA EL CÁNCER DE PULMÓN EN MÉXICO, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 163 MERCADO DE TERAPIA FOTODINÁMICA PARA EL CÁNCER DE PULMÓN EN MÉXICO, POR DATOS DEMOGRÁFICOS DEL PACIENTE, 2018-2032 (MILES DE USD)

TABLA 164 MERCADO DE TERAPIA FOTODINÁMICA PARA EL CÁNCER DE VEJIGA EN MÉXICO, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 165 MERCADO DE TERAPIA FOTODINÁMICA PARA EL CÁNCER DE VEJIGA EN MÉXICO, POR DATOS DEMOGRÁFICOS DEL PACIENTE, 2018-2032 (MILES DE USD)

TABLA 166 MERCADO DE TERAPIA FOTODINÁMICA PARA EL CÁNCER DE CIERVIO EN MÉXICO, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 167 MERCADO DE TERAPIA FOTODINÁMICA PARA EL CÁNCER DE CIERVIO EN MÉXICO, POR DATOS DEMOGRÁFICOS DEL PACIENTE, 2018-2032 (MILES DE USD)

TABLA 168 MERCADO DE TERAPIA FOTODINÁMICA PARA EL CÁNCER DE PRÓSTATA EN MÉXICO, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 169 MERCADO DE TERAPIA FOTODINÁMICA PARA EL CÁNCER DE PRÓSTATA EN MÉXICO, POR DATOS DEMOGRÁFICOS DEL PACIENTE, 2018-2032 (MILES DE USD)

TABLA 170 MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN MÉXICO, POR MODALIDAD DE TERAPIA, 2018-2032 (MILES DE USD)

TABLA 171 MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN MÉXICO, POR TÉCNICA DE PROCEDIMIENTO, 2018-2032 (MILES DE USD)

TABLA 172 MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN MÉXICO, POR ESTADIO DE LA ENFERMEDAD, 2018-2032 (MILES DE USD)

TABLA 173 MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN MÉXICO, POR DATOS DEMOGRÁFICOS DEL PACIENTE, 2018-2032 (MILES DE USD)

TABLA 174 MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN MÉXICO, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 175 HOSPITALES DE MÉXICO EN EL MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 176 HOSPITALES DE MÉXICO EN EL MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER, POR TAMAÑO, 2018-2032 (MILES DE USD)

TABLA 177 MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN MÉXICO, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

Lista de figuras

FIGURA 1 MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN AMÉRICA DEL NORTE: SEGMENTACIÓN

FIGURA 2 MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN NORTEAMÉRICA: TRIANGULACIÓN DE DATOS

FIGURA 3 MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN AMÉRICA DEL NORTE: ANÁLISIS DROC

FIGURA 4 MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN NORTEAMÉRICA: ANÁLISIS DE NORTEAMÉRICA VS. ANÁLISIS REGIONAL

FIGURA 5 MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN AMÉRICA DEL NORTE: ANÁLISIS DE INVESTIGACIÓN DE EMPRESAS

FIGURA 6 MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN AMÉRICA DEL NORTE: DATOS DEMÓRICOS DE LAS ENTREVISTAS

FIGURA 7 MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN AMÉRICA DEL NORTE: MATRIZ DE POSICIÓN DE MERCADO DE DBMR

FIGURA 8 MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN AMÉRICA DEL NORTE: MATRIZ DE COBERTURA DE USUARIOS FINALES DEL MERCADO

FIGURA 9 MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN AMÉRICA DEL NORTE: SEGMENTACIÓN

FIGURA 10 RESUMEN EJECUTIVO

FIGURA 11 DECISIONES ESTRATÉGICAS

FIGURA 12 DOS SEGMENTOS COMPONEN EL MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER DE AMÉRICA DEL NORTE, POR TIPO DE PRODUCTO (2024)

FIGURA 13. SE ESPERA QUE EL AUMENTO DE LA PREVALENCIA DEL CÁNCER EN TODO EL MUNDO IMPULSE EL MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN AMÉRICA DEL NORTE DURANTE EL PERÍODO DE PRONÓSTICO DE 2025 A 2032.

Figura 14. Se prevé que el segmento de fármacos fotosensibilizantes represente la mayor parte del mercado de terapia fotodinámica contra el cáncer en América del Norte en 2025 y 2032.

FIGURA 15 MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN NORTEAMÉRICA: PANORAMA GENERAL DEL MERCADO

FIGURA 16 MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN AMÉRICA DEL NORTE, POR TIPO DE PRODUCTO, 2024

FIGURA 17 MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN AMÉRICA DEL NORTE, POR TIPO DE PRODUCTO, 2024

FIGURA 18 MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN AMÉRICA DEL NORTE, POR TIPO DE PRODUCTO, 2018-2032

FIGURA 19 MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN AMÉRICA DEL NORTE, POR TIPO DE PRODUCTO, 2018-2032

FIGURA 20 MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN AMÉRICA DEL NORTE, POR INDICACIÓN DE CÁNCER, 2024

FIGURA 21 MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN AMÉRICA DEL NORTE, POR INDICACIÓN DE CÁNCER, 2024

FIGURA 22 MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN AMÉRICA DEL NORTE, POR INDICACIÓN DE CÁNCER, 2018-2032

FIGURA 23 MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN AMÉRICA DEL NORTE, POR INDICACIÓN DE CÁNCER, 2018-2032

FIGURA 24 MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN AMÉRICA DEL NORTE, POR MODALIDAD DE TERAPIA, 2024

FIGURA 25 MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN AMÉRICA DEL NORTE, POR MODALIDAD DE TERAPIA, 2024

FIGURA 26 MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN AMÉRICA DEL NORTE, POR MODALIDAD DE TERAPIA, 2018-2032

FIGURA 27 MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN AMÉRICA DEL NORTE, POR MODALIDAD DE TERAPIA, 2018-2032

FIGURA 28 MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN AMÉRICA DEL NORTE, POR TÉCNICA DE PROCEDIMIENTO, 2024

FIGURA 29 MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN AMÉRICA DEL NORTE, POR TÉCNICA DE PROCEDIMIENTO, 2024

FIGURA 30 MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN AMÉRICA DEL NORTE, POR TÉCNICA DE PROCEDIMIENTO, 2018-2032

FIGURA 31 MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN AMÉRICA DEL NORTE, POR TÉCNICA DE PROCEDIMIENTO, 2018-2032

FIGURA 32 MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN AMÉRICA DEL NORTE, POR ESTADIO DE LA ENFERMEDAD, 2024

FIGURA 33 MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN AMÉRICA DEL NORTE, POR ESTADIO DE LA ENFERMEDAD, 2024

FIGURA 34 MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN AMÉRICA DEL NORTE, POR ESTADIO DE LA ENFERMEDAD, 2018-2032

FIGURA 35 MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN AMÉRICA DEL NORTE, POR ESTADIO DE LA ENFERMEDAD, 2018-2032

FIGURA 36 MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN AMÉRICA DEL NORTE, POR DATOS DEMOGRÁFICOS DEL PACIENTE, 2024

FIGURA 37 MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN AMÉRICA DEL NORTE, POR DATOS DEMOGRÁFICOS DEL PACIENTE, 2018-2032

FIGURA 38 MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN AMÉRICA DEL NORTE, POR DATOS DEMOGRÁFICOS DEL PACIENTE, 2018-2032

FIGURA 39 MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN AMÉRICA DEL NORTE, POR DATOS DEMOGRÁFICOS DEL PACIENTE, 2018-2032

FIGURA 40 MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN AMÉRICA DEL NORTE, POR USUARIO FINAL, 2024

FIGURA 41 MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN AMÉRICA DEL NORTE, POR USUARIO FINAL, 2024

FIGURA 42 MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN AMÉRICA DEL NORTE, POR USUARIO FINAL, 2018-2032

FIGURA 43 MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN AMÉRICA DEL NORTE, POR USUARIO FINAL, 2018-2032

FIGURA 44 MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN AMÉRICA DEL NORTE, POR CANAL DE DISTRIBUCIÓN, 2024

FIGURA 45 MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN AMÉRICA DEL NORTE, POR CANAL DE DISTRIBUCIÓN, 2024

FIGURA 46 MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN AMÉRICA DEL NORTE, POR CANAL DE DISTRIBUCIÓN, 2018-2032

FIGURA 47 MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN AMÉRICA DEL NORTE, POR CANAL DE DISTRIBUCIÓN, 2018-2032

FIGURA 48 MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN AMÉRICA DEL NORTE: PANORAMA GENERAL (2024)

FIGURA 49 MERCADO DE TERAPIA FOTODINÁMICA CONTRA EL CÁNCER EN NORTEAMÉRICA: PARTICIPACIÓN DE LAS EMPRESAS EN 2024 (%)

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.