North America Cell Culture Media Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.81 Billion

USD

6.57 Billion

2024

2032

USD

2.81 Billion

USD

6.57 Billion

2024

2032

| 2025 –2032 | |

| USD 2.81 Billion | |

| USD 6.57 Billion | |

| % | |

|

Segmentación del mercado de medios de cultivo celular en Norteamérica por tipo (medios químicamente definidos, medios clásicos, medios sin suero, medios especializados, medios de células madre y caldo de lisogenia (LB), formulación de medios a medida, entre otros), aplicación (producción biofarmacéutica, detección y desarrollo de fármacos, diagnóstico, medicina regenerativa e ingeniería de tejidos, entre otros), usuario final (empresas biofarmacéuticas, organizaciones biotecnológicas, laboratorios académicos y de investigación, hospitales, centros de diagnóstico, bancos de células, laboratorios forenses, entre otros), canal de distribución (licitaciones directas, distribución a terceros y ventas minoristas): tendencias y pronóstico del sector hasta 2032.

Tamaño del mercado de medios de cultivo celular en América del Norte

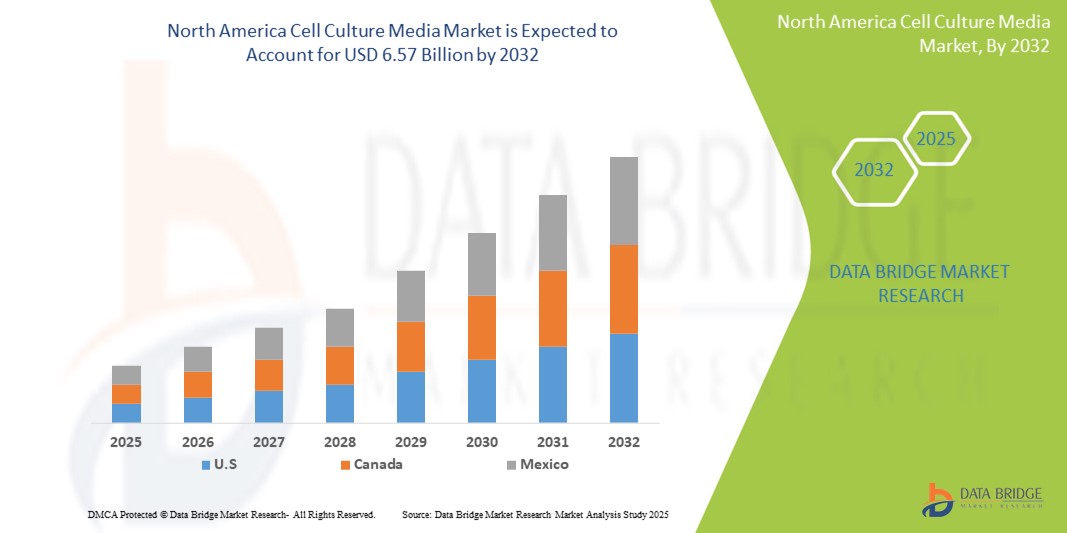

- El tamaño del mercado de medios de cultivo celular de América del Norte se valoró en USD 2.81 mil millones en 2024 y se espera que alcance los USD 6.57 mil millones para 2032 , con una CAGR del 11,20% durante el período de pronóstico.

- El crecimiento del mercado está impulsado principalmente por el aumento de las actividades de investigación y desarrollo biofarmacéutico, junto con la expansión de las inversiones en la fabricación de productos biológicos en toda la región.

- Además, la creciente demanda de terapias celulares avanzadas y medicina personalizada está impulsando la necesidad de medios especializados de alta calidad. Estos factores combinados están impulsando avances significativos y su adopción en el segmento de medios de cultivo celular, impulsando una sólida expansión del mercado regional.

Análisis del mercado de medios de cultivo celular en América del Norte

- Los medios de cultivo celular, que proporcionan nutrientes esenciales y factores de crecimiento para el cultivo celular in vitro, son cada vez más vitales para la investigación biofarmacéutica, el desarrollo de vacunas y las terapias basadas en células tanto en entornos académicos como comerciales debido a su función para permitir un crecimiento celular constante y de alto rendimiento.

- La creciente demanda de medios de cultivo celular se ve impulsada principalmente por la rápida expansión de la fabricación de productos biológicos, la creciente adopción de la medicina personalizada y la creciente dependencia de los ensayos basados en células para el descubrimiento de fármacos y las pruebas de toxicidad.

- Estados Unidos dominó el mercado de medios de cultivo celular en América del Norte con la mayor participación en los ingresos del 41,8 % en 2024, impulsado por una fuerte financiación gubernamental, una industria biofarmacéutica robusta y la adopción temprana de tecnologías avanzadas de cultivo celular, particularmente en aplicaciones relacionadas con anticuerpos monoclonales e investigación con células madre.

- Se espera que Canadá sea el país de más rápido crecimiento en el mercado de medios de cultivo celular de América del Norte durante el período de pronóstico, respaldado por mayores inversiones en medicina regenerativa, crecientes colaboraciones entre la academia y la industria y estrategias nacionales para expandir la infraestructura biotecnológica y los centros de innovación.

- El segmento de medios sin suero dominó el mercado de medios de cultivo celular de América del Norte con una participación del 45,1 % en 2024, favorecido por su consistencia, riesgo reducido de contaminación e idoneidad para procesos de biofabricación escalables en aplicaciones clínicas y comerciales.

Alcance del informe y segmentación del mercado de medios de cultivo celular en América del Norte

|

Atributos |

Perspectivas clave del mercado de medios de cultivo celular en América del Norte |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de medios de cultivo celular en América del Norte

“Cambio hacia medios sin suero y definidos químicamente”

- Una tendencia significativa y en aceleración en el mercado de medios de cultivo celular de América del Norte es la transición hacia medios sin suero y definidos químicamente, impulsada por la creciente necesidad de soluciones consistentes, libres de contaminación y que cumplan con las regulaciones en entornos de investigación y fabricación.

- Por ejemplo, Thermo Fisher Scientific ofrece una amplia gama de formulaciones sin suero ni xenobacterias optimizadas para tipos de células específicos, mientras que Cytiva ha desarrollado medios químicamente definidos que admiten cultivos de alta densidad para la producción de productos biológicos.

- Este cambio permite una mejor reproducibilidad, consistencia entre lotes y un menor riesgo de contaminación por componentes de origen animal. Además, organismos reguladores como la FDA y Health Canada favorecen cada vez más las formulaciones químicamente definidas para aplicaciones clínicas y de BPM.

- Los medios sin suero brindan un mayor control sobre las condiciones de cultivo celular y se alinean con el alejamiento ético de los ingredientes de origen animal, apoyando la bioproducción sostenible y estandarizada.

- Empresas como Lonza y Merck están invirtiendo fuertemente en el desarrollo de plataformas de medios avanzados que ofrecen soluciones personalizadas para células madre, terapias CAR-T y producción de vacunas, lo que refleja una tendencia más amplia del mercado hacia formulaciones especializadas y de rendimiento optimizado.

- La demanda de medios sin suero y definidos químicamente está creciendo rápidamente tanto en el sector académico como en el comercial, ya que las instituciones buscan procesos escalables y de alta eficiencia compatibles con las cambiantes necesidades terapéuticas y de investigación.

Dinámica del mercado de medios de cultivo celular en América del Norte

Conductor

Crecimiento de la investigación biológica y celular en Estados Unidos y Canadá

- El creciente desarrollo de productos biológicos, medicina personalizada y terapias regenerativas es un impulsor clave de la creciente demanda de medios de cultivo celular avanzados en América del Norte.

- Por ejemplo, en mayo de 2024, Thermo Fisher Scientific amplió su planta de producción en Nueva York para satisfacer la creciente demanda de medios libres de origen animal utilizados en vacunas y terapias celulares, reforzando la capacidad de fabricación regional.

- Estados Unidos, con su sólido ecosistema farmacéutico y su alto gasto en I+D, está impulsando la adopción a gran escala de medios libres de suero y de calidad GMP para la producción de anticuerpos monoclonales, inmunoterapia y pruebas toxicológicas.

- Canadá también está contribuyendo al crecimiento a través de una mayor inversión en investigación con células madre, iniciativas biotecnológicas lideradas por universidades y programas de financiación respaldados por el gobierno destinados a impulsar la innovación en ciencias de la vida.

- La compatibilidad de los medios de cultivo celular con una amplia gama de aplicaciones, incluidas la biología del cáncer, la virología y la fabricación de productos biológicos, los posiciona como una herramienta fundamental en los bioprocesos comerciales y académicos.

Restricción/Desafío

“Altos costos y requisitos regulatorios complejos”

- El costo relativamente alto de desarrollar y producir medios libres de suero, definidos químicamente o de grado GMP presenta una barrera para su adopción, en particular para laboratorios más pequeños y empresas de biotecnología en etapa inicial.

- Por ejemplo, los fabricantes deben cumplir con estrictos estándares regulatorios establecidos por la FDA y Health Canada, que implican una rigurosa validación, trazabilidad y documentación que aumentan la complejidad operativa y los costos de producción.

- Este desafío es especialmente relevante para las instalaciones que están en transición de medios de investigación a medios de grado clínico, donde las cargas de cumplimiento pueden limitar la flexibilidad y ralentizar los procesos de ampliación.

- A las instituciones más pequeñas les puede resultar difícil acceder o costear las soluciones de medios personalizadas necesarias para aplicaciones avanzadas, como la expansión de células CAR-T o los flujos de trabajo de edición genética.

- Para superar estas barreras, las empresas se están centrando en mejorar la rentabilidad mediante la producción local, la fabricación modular y un acceso más amplio a opciones de medios validados y escalables que satisfacen las demandas científicas y regulatorias.

Alcance del mercado de medios de cultivo celular en América del Norte

El mercado está segmentado según el tipo, la aplicación, el usuario final y el canal de distribución.

- Por tipo

Según el tipo, el mercado norteamericano de medios de cultivo celular se segmenta en medios químicamente definidos, medios clásicos, medios sin suero, medios especializados, medios para células madre, caldo de lisogenia (LB), formulación de medios a medida, entre otros. El segmento de medios sin suero obtuvo la mayor participación en los ingresos, con un 45,1 %, en 2024, gracias a su amplio uso en la biofabricación clínica y comercial gracias a su mayor consistencia, menor riesgo de contaminación y cumplimiento normativo. La creciente demanda de productos sin origen animal en la producción biofarmacéutica ha impulsado aún más la adopción de formulaciones sin suero.

Se prevé que el segmento de medios químicamente definidos experimente el mayor crecimiento entre 2025 y 2032, ya que las instituciones de investigación y las empresas biofarmacéuticas requieren cada vez más medios altamente consistentes y reproducibles para aplicaciones avanzadas, como la producción de anticuerpos monoclonales y el desarrollo de terapias celulares. La precisión y la personalización de los medios químicamente definidos permiten cultivos celulares escalables y de alto rendimiento, lo que impulsa su rápida adopción.

- Por aplicación

En función de su aplicación, el mercado norteamericano de medios de cultivo celular se segmenta en producción biofarmacéutica, cribado y desarrollo de fármacos, diagnóstico, medicina regenerativa e ingeniería de tejidos, entre otros. El segmento de producción biofarmacéutica dominó el mercado en 2024 debido a la rápida expansión de la demanda de productos biológicos, como vacunas, anticuerpos monoclonales y terapias celulares. Este segmento se beneficia de las grandes inversiones en la producción de biosimilares y vacunas, especialmente en EE. UU., donde los productos biológicos contribuyen significativamente a los ingresos de la industria farmacéutica.

Se proyecta que el segmento de medicina regenerativa e ingeniería de tejidos crezca a su mayor tasa de crecimiento anual compuesto (TCAC) durante el período de pronóstico debido al aumento de la I+D en terapia con células madre y medicina personalizada. El creciente interés en el desarrollo de modalidades de tratamiento celular para enfermedades crónicas y degenerativas impulsa la demanda de formulaciones de medios especializados de alta calidad.

- Por el usuario final

En cuanto al usuario final, el mercado norteamericano de medios de cultivo celular se segmenta en empresas biofarmacéuticas, organizaciones biotecnológicas, laboratorios académicos y de investigación, hospitales, centros de diagnóstico, bancos de células, laboratorios forenses, entre otros. El segmento de empresas biofarmacéuticas tuvo la mayor participación en 2024, ya que son los principales consumidores de medios de cultivo celular para el procesamiento inicial y la fabricación a gran escala de productos biológicos. El creciente número de ensayos clínicos y de productos en desarrollo para productos biológicos en EE. UU. contribuye significativamente a este dominio.

Se prevé que el segmento de laboratorios académicos y de investigación presente el mayor crecimiento durante el período de pronóstico, impulsado por las iniciativas de investigación en curso en universidades e instituciones públicas, especialmente en Canadá. Las innovaciones en medicina regenerativa y biología del cáncer impulsan aún más la demanda de medios en el ámbito académico.

- Por canal de distribución

Según el canal de distribución, el mercado norteamericano de medios de cultivo celular se segmenta en licitaciones directas, distribución a terceros y ventas minoristas. El segmento de licitaciones directas registró la mayor participación en los ingresos en 2024, impulsado por acuerdos de suministro a largo plazo entre fabricantes de medios e importantes empresas biofarmacéuticas, hospitales e instituciones académicas. Estos contratos ofrecen compras por volumen y un control de calidad de nivel regulatorio, lo que los convierte en la opción preferida para aplicaciones críticas.

Se prevé que el segmento de distribución a terceros crezca al ritmo más rápido durante el período de pronóstico, ya que las empresas de biotecnología y los laboratorios de investigación más pequeños dependen de los distribuidores para obtener flexibilidad en las compras, soporte técnico y acceso a una gama más amplia de productos sin acuerdos directos con proveedores. La creciente penetración de distribuidores especializados en ciencias de la vida en Norteamérica refuerza aún más esta tendencia.

Análisis regional del mercado de medios de cultivo celular en América del Norte

- Estados Unidos dominó los medios de cultivo celular en América del Norte con la mayor participación en los ingresos del 41,8 % en 2024, impulsado por una fuerte financiación gubernamental, una industria biofarmacéutica robusta y la adopción temprana de tecnologías avanzadas de cultivo celular, particularmente en aplicaciones relacionadas con anticuerpos monoclonales e investigación con células madre.

- Los usuarios del país priorizan medios de alta calidad, libres de suero y químicamente definidos para aplicaciones que van desde la producción de vacunas hasta la medicina regenerativa, respaldados por instalaciones de fabricación de vanguardia y centros de investigación académica.

- Este liderazgo se ve reforzado aún más por una financiación gubernamental favorable, una sólida actividad de ensayos clínicos y la presencia de actores importantes como Thermo Fisher Scientific y GE HealthCare, que establecen a los EE. UU. como el centro de innovación y adopción en el espacio de los medios de cultivo celular.

Perspectiva del mercado estadounidense de medios de cultivo celular

El mercado estadounidense de medios de cultivo celular capturó la mayor participación en los ingresos, con un 41,8 %, en 2024 en Norteamérica, impulsado por la sólida demanda del sector biofarmacéutico y la creciente investigación en terapias celulares. El sólido ecosistema de ensayos clínicos del país, su capacidad de investigación académica y las iniciativas de financiación respaldadas por el gobierno siguen impulsando la adopción generalizada de medios sin suero y químicamente definidos. Además, la presencia de importantes empresas como Thermo Fisher Scientific y Lonza, junto con importantes inversiones en infraestructura de fabricación de productos biológicos, impulsa un crecimiento constante en aplicaciones comerciales y académicas.

Perspectiva del mercado de medios de cultivo celular de Canadá

Se proyecta que el mercado canadiense de medios de cultivo celular crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por una mayor inversión en investigación con células madre, medicina personalizada y colaboraciones entre la academia y la industria. Las iniciativas gubernamentales dirigidas a impulsar la innovación en ciencias de la vida y ampliar la capacidad de biofabricación están impulsando aún más el dinamismo del mercado. Las instituciones canadienses están adoptando cada vez más medios avanzados que cumplen con las normas GMP para la medicina regenerativa, la investigación oncológica y el desarrollo de vacunas, lo que contribuye a la creciente demanda de formulaciones personalizadas de alta calidad en los sectores público y privado.

Perspectiva del mercado de medios de cultivo celular en México

Se espera que el mercado mexicano de medios de cultivo celular crezca a una sólida tasa de crecimiento anual compuesta (TCAC) durante el período de pronóstico, impulsado por la expansión de las actividades de biotecnología y ciencias de la vida en el país. El aumento de la inversión en investigación académica sobre cáncer, enfermedades infecciosas y medicina regenerativa, respaldada por programas gubernamentales y asociaciones público-privadas, está fomentando una mayor adopción de medios de cultivo celular de alto rendimiento. Las empresas biofarmacéuticas y de investigación por contrato (CRO) locales están integrando medios sin suero y especializados en sus flujos de trabajo de desarrollo, mientras que el creciente papel de México como socio de fabricación para la producción de productos biológicos en Norteamérica subraya la demanda de formulaciones de medios fiables y que cumplan con las normas GMP.

Cuota de mercado de medios de cultivo celular en América del Norte

La industria de medios de cultivo celular de América del Norte está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Thermo Fisher Scientific Inc. (EE. UU.)

- Merck KGaA (Alemania)

- Sartorius AG (Alemania)

- Lonza Group AG (Suiza)

- Cytiva (EE. UU.)

- HiMedia Laboratories Pvt. Ltd. (India)

- Corning Incorporated (EE. UU.)

- FUJIFILM Irvine Scientific, Inc. (EE. UU.)

- Corporación Repligen (EE. UU.)

- BD (EE. UU.)

- Eppendorf SE (Alemania)

- PromoCell GmbH (Alemania)

- PAN-Biotech GmbH (Alemania)

- CellGenix GmbH (Alemania)

- Corporación Danaher (EE. UU.)

- GE Healthcare Life Sciences (EE. UU.)

- Bio-Rad Laboratories, Inc. (EE. UU.)

- Takara Bio Inc. (Japón)

- Miltenyi Biotec GmbH (Alemania)

- MP Biomedicals, LLC (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado de medios de cultivo celular en América del Norte?

- En abril de 2024, Thermo Fisher Scientific anunció la expansión de sus instalaciones de Grand Island, Nueva York, para aumentar la producción de medios de cultivo celular definidos químicamente y sin origen animal. Esta medida busca satisfacer la creciente demanda de los fabricantes de vacunas y los desarrolladores de terapias celulares, reforzando el liderazgo de Thermo Fisher en el suministro de soluciones de medios de cultivo de alta calidad que cumplen con las normas GMP en Norteamérica y facilitando la escalabilidad en aplicaciones terapéuticas avanzadas.

- En marzo de 2024, la división Cytiva de GE HealthCare colaboró con la iniciativa "Medicine by Design" de la Universidad de Toronto para codesarrollar medios de cultivo de células madre especializados, adaptados a la investigación en medicina regenerativa. Esta colaboración refleja el compromiso con la innovación en las colaboraciones entre la academia y la industria, y el avance de las terapias de última generación mediante plataformas de medios optimizadas y personalizables.

- En febrero de 2024, el Grupo Lonza amplió su planta de bioproducción en Portsmouth, Nuevo Hampshire, para mejorar su capacidad de producción de medios de grado clínico y comercial para la fabricación de productos biológicos. La inversión se centra en aumentar la capacidad de formulaciones sin suero y químicamente definidas, con el objetivo de satisfacer la creciente demanda de clientes biofarmacéuticos norteamericanos que buscan desarrollar líneas de anticuerpos monoclonales y terapia celular.

- En enero de 2024, Avantor, Inc. lanzó una nueva línea de medios clásicos de rendimiento mejorado, diseñados para ensayos celulares y desarrollo preclínico de fármacos. Este lanzamiento, dirigido a laboratorios de investigación farmacéutica con sede en EE. UU., prioriza la consistencia entre lotes y la reducción del riesgo de contaminación, lo que facilita el descubrimiento de fármacos y los flujos de trabajo de cribado de alto rendimiento en entornos regulados.

- En diciembre de 2023, Corning Incorporated anunció una iniciativa estratégica con startups canadienses de biotecnología para el desarrollo conjunto de suplementos de medios para el cultivo celular 3D y el crecimiento de organoides. La colaboración busca impulsar el modelado in vitro de enfermedades y las pruebas de fármacos, respondiendo a la creciente demanda de sistemas de medios complejos en aplicaciones de biología del cáncer y medicina personalizada en todo Canadá.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO DE MEDIOS DE CULTIVO CELULAR EN AMÉRICA DEL NORTE

1.4 MONEDA Y PRECIOS

1.5 LIMITACIONES

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 MERCADOS CUBIERTOS

2.2 ÁMBITO GEOGRÁFICO

2,3 AÑOS CONSIDERADOS PARA EL ESTUDIO

2.4 MODELO DE VALIDACIÓN DE DATOS TRIPOD DBMR

2.5 ENTREVISTAS PRINCIPALES CON LÍDERES DE OPINIÓN CLAVE

2.6 MODELADO MULTIVARIADO

2.7 CUADRÍCULA DE COBERTURA DE APLICACIONES DEL MERCADO

2.8 CURVA DE VIDA DEL PRODUCTO

2.9 CUADRÍCULA DE POSICIÓN DE MERCADO DBMR

2.1 ANÁLISIS DE LA PARTICIPACIÓN DE LOS PROVEEDORES

2.11 FUENTES SECUNDARIAS

2.12 SUPUESTOS

3 RESUMEN EJECUTIVO

4 INFORMACIÓN PREMIUM

4.1 LAS CINCO FUERZAS DE PORTER

4.2 ANÁLISIS PESTEL

5 MERCADO DE MEDIOS DE CULTIVO CELULAR EN AMÉRICA DEL NORTE: REGULACIONES

6 DESCRIPCIÓN GENERAL DEL MERCADO

6.1 CONDUCTORES

6.1.1 MAYOR ENFOQUE EN LA MEDICINA PERSONALIZADA

6.1.2 AVANCES EN TERAPIA CELULAR Y MEDICINA REGENERATIVA

6.1.3 AUMENTO DEL GASTO EN I+D EN PROYECTOS BIOPRÁMICOS

6.1.4 CRECIENTE DEMANDA DE DESARROLLO DE VACUNAS

6.2 RESTRICCIONES

6.2.1 RIESGOS ASOCIADOS A LA CONTAMINACIÓN

6.2.2 ALTO COSTO DE PRODUCCIÓN

6.3 OPORTUNIDADES

6.3.1 AUMENTO DE LA COLABORACIÓN Y LAS ASOCIACIONES

6.3.2 AUMENTO DE LA DEMANDA DE PRODUCTOS BIOFÁRMACOS Y VACUNAS

6.3.3 INNOVACIONES EN CULTIVO CELULAR 3D

6.4 DESAFÍOS

6.4.1 COMPLEJIDAD DE LA FORMULACIÓN DE MEDIOS

6.4.2 INTENSA COMPETENCIA EN EL MERCADO

7 MERCADO DE MEDIOS DE CULTIVO CELULAR DE AMÉRICA DEL NORTE, POR TIPO

7.1 INFORMACIÓN GENERAL

7.2 MEDIOS DEFINIDOS QUÍMICAMENTE MEDIOS DEFINIDOS QUÍMICAMENTE

7.3 MEDIOS CLÁSICOS

7.4 MEDIOS SIN SUERO

7.5 MEDIOS ESPECIALES

7.6 MEDIOS DE CÉLULAS MADRE

7.7 CALDO DE LISOGENIA (LB)

7.8 FORMULACIÓN DE MEDIOS PERSONALIZADOS

7.9 OTROS

8 MERCADO DE MEDIOS DE CULTIVO CELULAR DE AMÉRICA DEL NORTE, POR APLICACIÓN

8.1 DESCRIPCIÓN GENERAL

8.2 PRODUCCIÓN BIOPRÁMICA

8.3 DETECCIÓN Y DESARROLLO DE MEDICAMENTOS

8.4 DIAGNÓSTICO

8.5 MEDICINA REGENERATIVA E INGENIERÍA DE TEJIDOS

8.6 OTROS

9 MERCADO DE MEDIOS DE CULTIVO CELULAR DE AMÉRICA DEL NORTE, POR USUARIO FINAL

9.1 INFORMACIÓN GENERAL

9.2 EMPRESAS BIOPRÁCTICAS

9.3 ORGANIZACIONES DE BIOTECNOLOGÍA

9.4 LABORATORIOS ACADÉMICOS Y DE INVESTIGACIÓN

9.5 HOSPITALES

9.6 CENTROS DE DIAGNÓSTICO

9.7 BANCOS DE CÉLULAS

9.8 LABORATORIOS FORENSES

9.9 OTROS

10 MERCADO DE MEDIOS DE CULTIVO CELULAR DE AMÉRICA DEL NORTE, POR CANAL DE DISTRIBUCIÓN

10.1 INFORMACIÓN GENERAL

10.2 LICITACIONES DIRECTAS

10.3 DISTRIBUCIÓN DE TERCEROS

10.4 VENTAS MINORISTAS

11 MERCADO DE MEDIOS DE CULTIVO CELULAR DE AMÉRICA DEL NORTE, POR REGIÓN

11.1 AMÉRICA DEL NORTE

11.1.1 EE. UU.

11.1.2 CANADÁ

11.1.3 MÉXICO

12 MERCADO DE MEDIOS DE CULTIVO CELULAR EN AMÉRICA DEL NORTE: PANORAMA DE LA EMPRESA

12.1 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA: GLOBAL

13 ANÁLISIS FODA

14 PERFIL DE LA EMPRESA

14.1 THERMO FISHER SCIENTIFIC INC.

14.1.1 INSTANTÁNEA DE LA EMPRESA

14.1.2 ANÁLISIS DE INGRESOS

14.1.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

14.1.4 PORTAFOLIO DE PRODUCTOS

14.1.5 DESARROLLO RECIENTE

14.2 MERCK KGAA

14.2.1 INSTANTÁNEA DE LA EMPRESA

14.2.2 ANÁLISIS DE INGRESOS

14.2.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

14.2.4 PORTAFOLIO DE PRODUCTOS

14.2.5 DESARROLLOS RECIENTES

14.3 CORPORACIÓN DANAHER (CYTIVA)

14.3.1 INSTANTÁNEA DE LA EMPRESA

14.3.2 ANÁLISIS DE INGRESOS

14.3.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

14.3.4 PORTAFOLIO DE PRODUCTOS

14.3.5 DESARROLLOS RECIENTES

14.4 SARTORIUS AG

14.4.1 INSTANTÁNEA DE LA EMPRESA

14.4.2 ANÁLISIS DE INGRESOS

14.4.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

14.4.4 PORTAFOLIO DE PRODUCTOS

14.4.5 DESARROLLOS RECIENTES

14.5 LONZA

14.5.1 INSTANTÁNEA DE LA EMPRESA

14.5.2 ANÁLISIS DE INGRESOS

14.5.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

14.5.4 PORTAFOLIO DE PRODUCTOS

14.5.5 DESARROLLO RECIENTE

14.6 CORNING INCORPORATED

14.6.1 INSTANTÁNEA DE LA EMPRESA

14.6.2 ANÁLISIS DE INGRESOS

14.6.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

14.6.4 PORTAFOLIO DE PRODUCTOS

14.6.5 ACTUALIZACIONES RECIENTES

14.7 AJINOMOTO CO., INC

14.7.1 INSTANTÁNEA DE LA EMPRESA

14.7.2 ANÁLISIS DE INGRESOS

14.7.3 PORTAFOLIO DE PRODUCTOS

14.7.4 DESARROLLO RECIENTE

14.8 AKRON BIOTECH

14.8.1 INSTANTÁNEA DE LA EMPRESA

14.8.2 PORTAFOLIO DE PRODUCTOS

14.8.3 DESARROLLOS RECIENTES

14,9 BD

14.9.1 INSTANTÁNEA DE LA EMPRESA

14.9.2 ANÁLISIS DE INGRESOS

14.9.3 PORTAFOLIO DE PRODUCTOS

14.9.4 ACTUALIZACIONES RECIENTES

14.1 LABORATORIOS BIO-RAD, INC.

14.10.1 INSTANTÁNEA DE LA EMPRESA

14.10.2 ANÁLISIS DE INGRESOS

14.10.3 PORTAFOLIO DE PRODUCTOS

14.10.4 DESARROLLO RECIENTE

14.11 CAISSON LABS INC.

14.11.1 INSTANTÁNEA DE LA EMPRESA

14.11.2 PORTAFOLIO DE PRODUCTOS

14.11.3 ACTUALIZACIONES RECIENTES

14.12 APLICACIÓN CELULAR, INC.

14.12.1 INSTANTÁNEA DE LA EMPRESA

14.12.2 PORTAFOLIO DE PRODUCTOS

14.12.3 ACTUALIZACIONES RECIENTES

14.13 PRODUCTOS BIOLÓGICOS ELEX (SHANGHAI) CO., LTD.

14.13.1 INSTANTÁNEA DE LA EMPRESA

14.13.2 PORTAFOLIO DE PRODUCTOS

14.13.3 DESARROLLO RECIENTE

14.14 CORPORACIÓN FUJIFILM HOLDINGS

14.14.1 INSTANTÁNEA DE LA EMPRESA

14.14.2 ANÁLISIS DE INGRESOS

14.14.3 PORTAFOLIO DE PRODUCTOS

14.14.4 ACTUALIZACIONES RECIENTES

14.15 LABORATORIOS HIMEDIA

14.15.1 INSTANTÁNEA DE LA EMPRESA

14.15.2 PORTAFOLIO DE PRODUCTOS

14.15.3 ACTUALIZACIONES RECIENTES

14.16 KOH JIN-BIO CO., LTD.

14.16.1 INSTANTÁNEA DE LA EMPRESA

14.16.2 PORTAFOLIO DE PRODUCTOS

14.16.3 ACTUALIZACIONES RECIENTES

14.17 PAN-BIOTECNOLOGÍA

14.17.1 INSTANTÁNEA DE LA EMPRESA

14.17.2 PORTAFOLIO DE PRODUCTOS

14.17.3 ACTUALIZACIONES RECIENTES

14.18 PROMOCELL GMBH

14.18.1 INSTANTÁNEA DE LA EMPRESA

14.18.2 PORTAFOLIO DE PRODUCTOS

14.18.3 ACTUALIZACIONES RECIENTES

14.19 SERA-SCANDIA A/S

14.19.1 INSTANTÁNEA DE LA EMPRESA

14.19.2 PORTAFOLIO DE PRODUCTOS

14.19.3 DESARROLLOS RECIENTES

14.2 TECNOLOGÍAS DE CÉLULAS MADRE

14.20.1 INSTANTÁNEA DE LA EMPRESA

14.20.2 PORTAFOLIO DE PRODUCTOS

14.20.3 DESARROLLO RECIENTE

14.21 TAKARA BIO INC.

14.21.1 INSTANTÁNEA DE LA EMPRESA

14.21.2 ANÁLISIS DE INGRESOS

14.21.3 PORTAFOLIO DE PRODUCTOS

14.21.4 DESARROLLOS RECIENTES

15 CUESTIONARIO

16 INFORMES RELACIONADOS

Lista de Tablas

TABLA 1 REQUISITOS DE BPM

CUADRO 2 ALCANCE DEL DOCUMENTO ACTUAL

TABLA 3 MERCADO DE MEDIOS DE CULTIVO CELULAR DE AMÉRICA DEL NORTE, POR TIPO, 2018-2035 (MILLONES DE USD)

TABLA 4 MERCADO DE MEDIOS DE CULTIVO CELULAR QUÍMICAMENTE DEFINIDOS EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2035 (MILLONES DE USD)

TABLA 5 MERCADO DE MEDIOS CLÁSICOS DE CULTIVO CELULAR EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2035 (MILLONES DE USD)

TABLA 6 MERCADO DE MEDIOS SIN SUERO EN MEDIOS DE CULTIVO CELULAR DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2035 (MILLONES DE USD)

TABLA 7 MERCADO DE MEDIOS SIN SUERO EN MEDIOS DE CULTIVO CELULAR DE AMÉRICA DEL NORTE, POR TIPO, 2018-2035 (MILLONES DE USD)

TABLA 8 MERCADO DE MEDIOS ESPECIALES DE CULTIVO CELULAR EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2035 (MILLONES DE USD)

TABLA 9 MERCADO DE MEDIOS DE CULTIVO CELULAR PARA CÉLULAS MADRE EN AMÉRICA DEL NORTE, POR TIPO, 2018-2035 (MILLONES DE USD)

TABLA 10 MERCADO DE MEDIOS DE CULTIVO DE CÉLULAS MADRE EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2035 (MILLONES DE USD)

TABLA 11 MERCADO DE CALDO DE LISOGENIA (LB) EN MEDIOS DE CULTIVO CELULAR DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2035 (MILLONES DE USD)

TABLA 12 FORMULACIÓN DE MEDIOS PERSONALIZADOS EN EL MERCADO DE MEDIOS DE CULTIVO CELULAR DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2035 (MILLONES DE USD)

TABLA 13 OTROS MERCADOS DE MEDIOS DE CULTIVO CELULAR EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2035 (MILLONES DE USD)

TABLA 14 MERCADO DE MEDIOS DE CULTIVO CELULAR DE AMÉRICA DEL NORTE, POR APLICACIÓN, 2018-2035 (MILLONES DE USD)

TABLA 15 PRODUCCIÓN BIOFARMACÉUTICA EN EL MERCADO DE MEDIOS DE CULTIVO CELULAR DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2035 (MILLONES DE USD)

TABLA 16 PRODUCCIÓN BIOFARMACÉUTICA EN EL MERCADO DE MEDIOS DE CULTIVO CELULAR DE AMÉRICA DEL NORTE, POR TIPO, 2018-2035 (MILLONES DE USD)

TABLA 17 MERCADO DE DETECCIÓN Y DESARROLLO DE MEDICAMENTOS EN MEDIOS DE CULTIVO CELULAR EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2035 (MILLONES DE USD)

TABLA 18 MERCADO DE DIAGNÓSTICOS EN MEDIOS DE CULTIVO CELULAR DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2035 (MILLONES DE USD)

TABLA 19 MERCADO DE MEDICINA REGENERATIVA E INGENIERÍA DE TEJIDOS EN MEDIOS DE CULTIVO CELULAR EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2035 (MILLONES DE USD)

TABLA 20 MERCADO DE MEDICINA REGENERATIVA E INGENIERÍA DE TEJIDOS EN MEDIOS DE CULTIVO CELULAR EN AMÉRICA DEL NORTE, POR TIPO, 2018-2035 (MILLONES DE USD)

TABLA 21 OTROS MERCADOS DE MEDIOS DE CULTIVO CELULAR EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2035 (MILLONES DE USD)

TABLA 22 MERCADO DE MEDIOS DE CULTIVO CELULAR DE AMÉRICA DEL NORTE, POR USUARIO FINAL, 2018-2035 (MILLONES DE USD)

TABLA 23 EMPRESAS BIOFARMACÉUTICAS DE AMÉRICA DEL NORTE EN EL MERCADO DE MEDIOS DE CULTIVO CELULAR, POR REGIÓN, 2018-2035 (MILLONES DE USD)

TABLA 24 ORGANIZACIONES DE BIOTECNOLOGÍA DE AMÉRICA DEL NORTE EN EL MERCADO DE MEDIOS DE CULTIVO CELULAR, POR REGIÓN, 2018-2035 (MILLONES DE USD)

TABLA 25 LABORATORIOS ACADÉMICOS Y DE INVESTIGACIÓN EN EL MERCADO DE MEDIOS DE CULTIVO CELULAR DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2035 (MILLONES DE USD)

TABLA 26 HOSPITALES DE AMÉRICA DEL NORTE EN EL MERCADO DE MEDIOS DE CULTIVO CELULAR, POR REGIÓN, 2018-2035 (MILLONES DE USD)

TABLA 27 CENTROS DE DIAGNÓSTICO EN EL MERCADO DE MEDIOS DE CULTIVO CELULAR DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2035 (MILLONES DE USD)

TABLA 28 BANCOS DE CÉLULAS EN EL MERCADO DE MEDIOS DE CULTIVO CELULAR DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2035 (MILLONES DE USD)

TABLA 29 LABORATORIOS FORENSES DE AMÉRICA DEL NORTE EN EL MERCADO DE MEDIOS DE CULTIVO CELULAR, POR REGIÓN, 2018-2035 (MILLONES DE USD)

TABLA 30 OTROS MERCADOS DE MEDIOS DE CULTIVO CELULAR EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2035 (MILLONES DE USD)

TABLA 31 MERCADO DE MEDIOS DE CULTIVO CELULAR DE AMÉRICA DEL NORTE, POR CANAL DE DISTRIBUCIÓN, 2018-2035 (MILLONES DE USD)

TABLA 32 LICITACIONES DIRECTAS EN AMÉRICA DEL NORTE EN EL MERCADO DE MEDIOS DE CULTIVO CELULAR, POR REGIÓN, 2018-2035 (MILLONES DE USD)

TABLA 33 DISTRIBUCIÓN DE TERCEROS EN AMÉRICA DEL NORTE EN EL MERCADO DE MEDIOS DE CULTIVO CELULAR, POR REGIÓN, 2018-2035 (MILLONES DE USD)

TABLA 34 VENTAS MINORISTAS EN AMÉRICA DEL NORTE EN EL MERCADO DE MEDIOS DE CULTIVO CELULAR, POR REGIÓN, 2018-2035 (MILLONES DE USD)

TABLA 35 MERCADO DE MEDIOS DE CULTIVO CELULAR DE AMÉRICA DEL NORTE, POR PAÍS, 2018-2035 (MILLONES DE USD)

TABLA 36 MERCADO DE MEDIOS DE CULTIVO CELULAR DE AMÉRICA DEL NORTE, POR TIPO, 2018-2035 (MILLONES DE USD)

TABLA 37 MERCADO DE MEDIOS SIN SUERO EN MEDIOS DE CULTIVO CELULAR DE AMÉRICA DEL NORTE, POR TIPO, 2018-2035 (MILLONES DE USD)

TABLA 38 MERCADO DE MEDIOS DE CULTIVO CELULAR PARA CÉLULAS MADRE EN AMÉRICA DEL NORTE, POR TIPO, 2018-2035 (MILLONES DE USD)

TABLA 39 MERCADO DE MEDIOS DE CULTIVO CELULAR DE AMÉRICA DEL NORTE, POR APLICACIÓN, 2018-2035 (MILLONES DE USD)

TABLA 40 PRODUCCIÓN BIOFARMACÉUTICA EN EL MERCADO DE MEDIOS DE CULTIVO CELULAR DE AMÉRICA DEL NORTE, POR TIPO, 2018-2035 (MILLONES DE USD)

TABLA 41 MERCADO DE MEDICINA REGENERATIVA E INGENIERÍA DE TEJIDOS EN MEDIOS DE CULTIVO CELULAR DE AMÉRICA DEL NORTE, POR TIPO, 2018-2035 (MILLONES DE USD)

TABLA 42 MERCADO DE MEDIOS DE CULTIVO CELULAR DE AMÉRICA DEL NORTE, POR USUARIO FINAL, 2018-2035 (MILLONES DE USD)

TABLA 43 MERCADO DE MEDIOS DE CULTIVO CELULAR DE AMÉRICA DEL NORTE, POR CANAL DE DISTRIBUCIÓN, 2018-2035 (MILLONES DE USD)

TABLA 44 MERCADO DE MEDIOS DE CULTIVO CELULAR DE EE. UU., POR TIPO, 2018-2035 (MILLONES DE USD)

TABLA 45 MERCADO DE MEDIOS DE CULTIVO CELULAR SIN SUERO EN EE. UU., POR TIPO, 2018-2035 (MILLONES DE USD)

TABLA 46 MERCADO DE MEDIOS DE CULTIVO CELULAR EN EE. UU., POR TIPO, 2018-2035 (MILLONES DE USD)

TABLA 47 MERCADO DE MEDIOS DE CULTIVO CELULAR DE EE. UU., POR APLICACIÓN, 2018-2035 (MILLONES DE USD)

TABLA 48 MERCADO DE PRODUCCIÓN BIOPRÁMICA EN MEDIOS DE CULTIVO CELULAR DE EE. UU., POR TIPO, 2018-2035 (MILLONES DE USD)

TABLA 49 MERCADO ESTADOUNIDENSE DE MEDICINA REGENERATIVA E INGENIERÍA DE TEJIDOS EN MEDIOS DE CULTIVO CELULAR, POR TIPO, 2018-2035 (MILLONES DE USD)

TABLA 50 MERCADO DE MEDIOS DE CULTIVO CELULAR DE EE. UU., POR USUARIO FINAL, 2018-2035 (MILLONES DE USD)

TABLA 51 MERCADO DE MEDIOS DE CULTIVO CELULAR DE EE. UU., POR CANAL DE DISTRIBUCIÓN, 2018-2035 (MILLONES DE USD)

TABLA 52 MERCADO DE MEDIOS DE CULTIVO CELULAR DE CANADÁ, POR TIPO, 2018-2035 (MILLONES DE USD)

TABLA 53 MERCADO DE MEDIOS SIN SUERO EN MEDIOS DE CULTIVO CELULAR DE CANADÁ, POR TIPO, 2018-2035 (MILLONES DE USD)

TABLA 54 MERCADO DE MEDIOS DE CÉLULAS MADRE EN MEDIOS DE CULTIVO CELULAR DE CANADÁ, POR TIPO, 2018-2035 (MILLONES DE USD)

TABLA 55 MERCADO DE MEDIOS DE CULTIVO CELULAR DE CANADÁ, POR APLICACIÓN, 2018-2035 (MILLONES DE USD)

TABLA 56 MERCADO DE PRODUCCIÓN BIOFARMACÉUTICA EN MEDIOS DE CULTIVO CELULAR DE CANADÁ, POR TIPO, 2018-2035 (MILLONES DE USD)

TABLA 57 MERCADO DE MEDICINA REGENERATIVA E INGENIERÍA DE TEJIDOS EN MEDIOS DE CULTIVO CELULAR DE CANADÁ, POR TIPO, 2018-2035 (MILLONES DE USD)

TABLA 58 MERCADO DE MEDIOS DE CULTIVO CELULAR DE CANADÁ, POR USUARIO FINAL, 2018-2035 (MILLONES DE USD)

TABLA 59 MERCADO DE MEDIOS DE CULTIVO CELULAR DE CANADÁ, POR CANAL DE DISTRIBUCIÓN, 2018-2035 (MILLONES DE USD)

TABLA 60 MERCADO DE MEDIOS DE CULTIVO CELULAR EN MÉXICO, POR TIPO, 2018-2035 (MILLONES DE USD)

TABLA 61 MERCADO DE MEDIOS DE CULTIVO CELULAR SIN SUERO EN MÉXICO, POR TIPO, 2018-2035 (MILLONES DE USD)

TABLA 62 MERCADO DE MEDIOS DE CÉLULAS MADRE EN CULTIVOS CELULARES DE MÉXICO, POR TIPO, 2018-2035 (MILLONES DE USD)

TABLA 63 MERCADO DE MEDIOS DE CULTIVO CELULAR EN MÉXICO, POR APLICACIÓN, 2018-2035 (MILLONES DE USD)

TABLA 64 PRODUCCIÓN BIOPRÁMICA EN MEDIOS DE CULTIVO CELULAR EN MÉXICO, POR TIPO, 2018-2035 (MILLONES DE USD)

TABLA 65 MERCADO MÉXICO DE MEDICINA REGENERATIVA E INGENIERÍA DE TEJIDOS EN MEDIOS DE CULTIVO CELULAR, POR TIPO, 2018-2035 (MILLONES DE USD)

TABLA 66 MERCADO DE MEDIOS DE CULTIVO CELULAR EN MÉXICO, POR USUARIO FINAL, 2018-2035 (MILLONES DE USD)

TABLA 67 MERCADO DE MEDIOS DE CULTIVO CELULAR EN MÉXICO, POR CANAL DE DISTRIBUCIÓN, 2018-2035 (MILLONES DE USD)

Lista de figuras

FIGURA 1 MERCADO DE MEDIOS DE CULTIVO CELULAR DE AMÉRICA DEL NORTE: SEGMENTACIÓN

FIGURA 2 MERCADO DE MEDIOS DE CULTIVO CELULAR DE AMÉRICA DEL NORTE: TRIANGULACIÓN DE DATOS

FIGURA 3 MERCADO DE MEDIOS DE CULTIVO CELULAR DE AMÉRICA DEL NORTE: ANÁLISIS DROC

FIGURA 4 MERCADO DE MEDIOS DE CULTIVO CELULAR DE AMÉRICA DEL NORTE: ANÁLISIS DEL MERCADO DE AMÉRICA DEL NORTE VS. REGIONAL

FIGURA 5 MERCADO DE MEDIOS DE CULTIVO CELULAR DE AMÉRICA DEL NORTE: ANÁLISIS DE INVESTIGACIÓN DE EMPRESAS

FIGURA 6 MERCADO DE MEDIOS DE CULTIVO CELULAR DE AMÉRICA DEL NORTE: DATOS DEMOGRÁFICOS DE LAS ENTREVISTAS

FIGURA 7 MERCADO DE MEDIOS DE CULTIVO CELULAR DE AMÉRICA DEL NORTE: CUADRÍCULA DE COBERTURA DE APLICACIONES DEL MERCADO

FIGURA 8 MERCADO DE MEDIOS DE CULTIVO CELULAR DE AMÉRICA DEL NORTE: CUADRÍCULA DE POSICIÓN DE MERCADO DE DBMR

FIGURA 9 MERCADO DE MEDIOS DE CULTIVO CELULAR DE AMÉRICA DEL NORTE: ANÁLISIS DE LA PARTICIPACIÓN DE LOS PROVEEDORES

FIGURA 10 MERCADO DE MEDIOS DE CULTIVO CELULAR DE AMÉRICA DEL NORTE: SEGMENTACIÓN

FIGURA 11 RESUMEN EJECUTIVO

FIGURA 12 DECISIONES ESTRATÉGICAS DE LOS ACTORES CLAVE

FIGURA 13 EL CRECIENTE ENFOQUE EN LA MEDICINA PERSONALIZADA ESTÁ IMPULSANDO EL CRECIMIENTO DEL MERCADO DE MEDIOS DE CULTIVO CELULAR EN AMÉRICA DEL NORTE DE 2025 A 2035

FIGURA 14 SE ESPERA QUE EL SEGMENTO DE MEDIOS DEFINIDOS QUÍMICAMENTE REPRESENTE LA MAYOR PARTICIPACIÓN DEL MERCADO DE MEDIOS DE CULTIVO CELULAR DE AMÉRICA DEL NORTE EN 2025 Y 2035

FIGURA 15 IMPULSORES, RESTRICCIONES, OPORTUNIDADES Y DESAFÍOS DEL MERCADO DE MEDIOS DE CULTIVO CELULAR DE AMÉRICA DEL NORTE

FIGURA 16 MERCADO DE MEDIOS DE CULTIVO CELULAR DE AMÉRICA DEL NORTE: POR TIPO, 2024

FIGURA 17 MERCADO DE MEDIOS DE CULTIVO CELULAR DE AMÉRICA DEL NORTE, POR TIPO, 2025-2035

FIGURA 18 MERCADO DE MEDIOS DE CULTIVO CELULAR DE AMÉRICA DEL NORTE, POR TIPO, CAGR, 2025-2035

FIGURA 19 MERCADO DE MEDIOS DE CULTIVO CELULAR DE AMÉRICA DEL NORTE, POR TIPO, CURVA DE LÍNEA DE VIDA

FIGURA 20 MERCADO DE MEDIOS DE CULTIVO CELULAR DE AMÉRICA DEL NORTE: POR APLICACIÓN, 2024

FIGURA 21 MERCADO DE MEDIOS DE CULTIVO CELULAR DE AMÉRICA DEL NORTE, POR APLICACIÓN, 2025-2035

FIGURA 22 MERCADO DE MEDIOS DE CULTIVO CELULAR DE AMÉRICA DEL NORTE, POR APLICACIÓN, CAGR (2025-2035)

FIGURA 23 MERCADO DE MEDIOS DE CULTIVO CELULAR DE AMÉRICA DEL NORTE, POR APLICACIÓN, CURVA DE LÍNEA DE VIDA

FIGURA 24 MERCADO DE MEDIOS DE CULTIVO CELULAR DE AMÉRICA DEL NORTE: POR USUARIO FINAL, 2024

FIGURA 25 MERCADO DE MEDIOS DE CULTIVO CELULAR DE AMÉRICA DEL NORTE, POR USUARIO FINAL, (2025-2035)

FIGURA 26 MERCADO DE MEDIOS DE CULTIVO CELULAR DE AMÉRICA DEL NORTE, POR USUARIO FINAL, CAGR (2025-2035)

FIGURA 27 MERCADO DE MEDIOS DE CULTIVO CELULAR DE AMÉRICA DEL NORTE, POR USUARIO FINAL, CURVA DE LÍNEA DE VIDA

FIGURA 28 MERCADO DE MEDIOS DE CULTIVO CELULAR DE AMÉRICA DEL NORTE: POR CANAL DE DISTRIBUCIÓN, 2024

FIGURA 29 MERCADO DE MEDIOS DE CULTIVO CELULAR DE AMÉRICA DEL NORTE, POR CANAL DE DISTRIBUCIÓN, 2025-2035

FIGURA 30 MERCADO DE MEDIOS DE CULTIVO CELULAR DE AMÉRICA DEL NORTE, POR CANAL DE DISTRIBUCIÓN, CAGR, (2025-2035)

FIGURA 31 MERCADO DE MEDIOS DE CULTIVO CELULAR DE AMÉRICA DEL NORTE, POR CANAL DE DISTRIBUCIÓN, CURVA DE LÍNEA DE VIDA

FIGURA 32 MERCADO DE MEDIOS DE CULTIVO CELULAR DE AMÉRICA DEL NORTE: INSTANTÁNEA (2024)

FIGURA 33 MERCADO DE MEDIOS DE CULTIVO CELULAR DE AMÉRICA DEL NORTE: PARTICIPACIÓN DE LA EMPRESA 2024 (%)

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.