North America Chromatography Solvents Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

13.40 Billion

USD

23.89 Billion

2025

2033

USD

13.40 Billion

USD

23.89 Billion

2025

2033

| 2026 –2033 | |

| USD 13.40 Billion | |

| USD 23.89 Billion | |

| % | |

|

Segmentación del mercado de solventes para cromatografía en Norteamérica, por aplicación (cromatografía analítica y cromatografía preparativa), tipo (solventes polares y solventes no polares), tecnología (LC, HPLC, UHPLC, GC y otros), usuario final (industria farmacéutica, biotecnológica, académica y de investigación, medio ambiente, industria cosmética y alimentos y bebidas): tendencias y pronósticos del sector hasta 2033.

Tamaño del mercado de solventes para cromatografía en Norteamérica

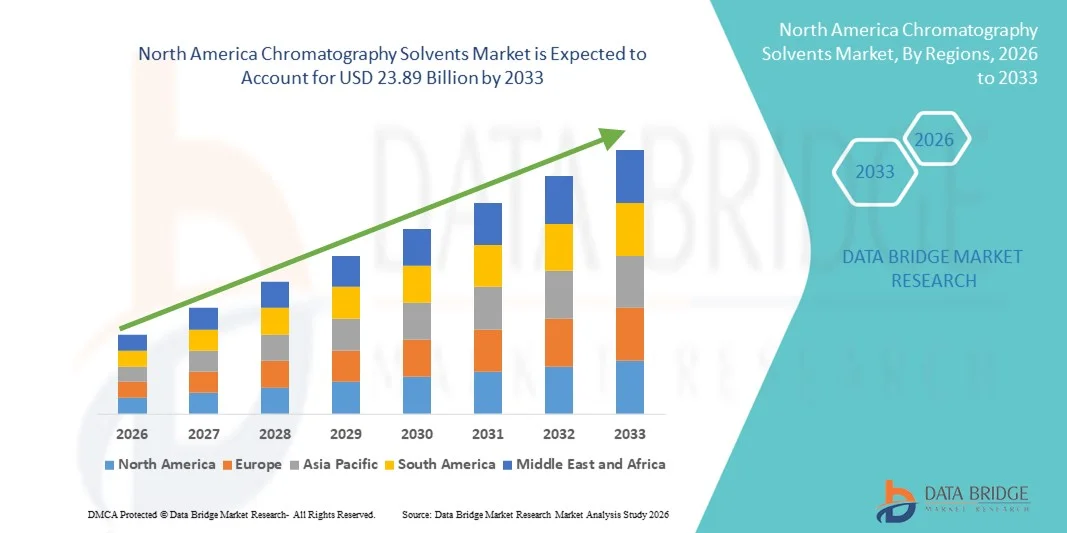

- El mercado norteamericano de disolventes para cromatografía alcanzó un valor de 13.400 millones de dólares en 2025 y se prevé que alcance los 23.890 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 7,5% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente adopción y al progreso tecnológico en los laboratorios analíticos, especialmente en las aplicaciones de I+D farmacéutica, diagnóstico clínico y control de calidad, que dependen en gran medida de disolventes de cromatografía de alto rendimiento para una separación y un análisis precisos.

- Además, la creciente demanda de solventes confiables y de alta pureza en la investigación biotecnológica, los análisis ambientales, la seguridad alimentaria y las aplicaciones académicas está consolidando a los solventes cromatográficos como componentes esenciales de los flujos de trabajo analíticos modernos. Estos factores convergentes están acelerando la adopción de solventes en toda la región, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado norteamericano de disolventes para cromatografía

- Los disolventes cromatográficos, esenciales para la separación, purificación y aplicaciones analíticas en laboratorios farmacéuticos, biotecnológicos, medioambientales y de análisis de alimentos, son componentes cada vez más vitales de los flujos de trabajo analíticos modernos debido a su alta pureza, reproducibilidad y compatibilidad con técnicas cromatográficas avanzadas.

- La creciente demanda de disolventes para cromatografía se debe principalmente a la creciente adopción de tecnologías analíticas avanzadas, el aumento de las actividades de I+D farmacéuticas, los estrictos requisitos reglamentarios para la seguridad de los medicamentos y los alimentos, y la creciente necesidad de realizar pruebas de laboratorio precisas y fiables.

- Estados Unidos dominó el mercado norteamericano de solventes para cromatografía con la mayor cuota de ingresos, un 65,9% en 2025, caracterizado por la alta concentración de empresas farmacéuticas y biotecnológicas, una infraestructura de laboratorio avanzada y un fuerte gasto en I+D, con innovaciones en técnicas de HPLC, GC y UPLC que impulsan una demanda significativa.

- Se prevé que Canadá sea el país de más rápido crecimiento en el mercado norteamericano de disolventes para cromatografía, impulsado por el aumento de las inversiones en la fabricación de productos farmacéuticos, el diagnóstico clínico y los laboratorios de análisis de seguridad alimentaria, junto con la creciente adopción de disolventes de alta pureza.

- El segmento de HPLC dominó el mercado norteamericano de disolventes para cromatografía con una cuota de mercado del 45,2 % en 2025, impulsado por su papel fundamental en el control de calidad farmacéutico, el diagnóstico clínico y las aplicaciones analíticas de alta precisión.

Alcance del informe y segmentación del mercado de solventes para cromatografía en Norteamérica

|

Atributos |

Información clave del mercado de solventes para cromatografía en Norteamérica |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis expertos en profundidad, epidemiología de pacientes, análisis de la cartera de productos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de solventes para cromatografía en Norteamérica

Creciente adopción de disolventes de alta pureza y especiales

- Una tendencia significativa y en auge en el mercado norteamericano de disolventes para cromatografía es el creciente uso de disolventes de alta pureza y especializados en laboratorios farmacéuticos, biotecnológicos y analíticos, lo que mejora la precisión y la reproducibilidad en las pruebas y la investigación.

- Por ejemplo, el acetonitrilo y el metanol de grado HPLC se utilizan cada vez más en los flujos de trabajo de desarrollo de fármacos y control de calidad, lo que garantiza separaciones cromatográficas de alta precisión y resultados analíticos fiables.

- La integración de técnicas de cromatografía líquida de ultra alto rendimiento (UHPLC) con disolventes especiales permite a los laboratorios reducir el tiempo de análisis y el consumo de disolventes, manteniendo al mismo tiempo una resolución y sensibilidad superiores.

- La adopción de sistemas automatizados de preparación de muestras y cromatografía, en combinación con disolventes avanzados, facilita un mayor rendimiento y consistencia, agilizando los flujos de trabajo complejos del laboratorio.

- Las colaboraciones entre productores de disolventes y fabricantes de instrumentos analíticos están mejorando la compatibilidad de los disolventes y la eficiencia general del flujo de trabajo, lo que mejora el rendimiento en diversas plataformas de laboratorio.

- Esta tendencia hacia un uso de disolventes más eficiente, preciso y específico para cada aplicación está transformando radicalmente las expectativas sobre el rendimiento y la precisión en los laboratorios, y los fabricantes están desarrollando soluciones de disolventes a medida para aplicaciones analíticas específicas.

- La demanda de disolventes cromatográficos que permiten el uso de métodos analíticos especializados está creciendo rápidamente en los laboratorios farmacéuticos, clínicos y medioambientales, ya que estos sectores priorizan cada vez más la precisión, la reproducibilidad y el cumplimiento de las normas reglamentarias.

Dinámica del mercado de solventes para cromatografía en Norteamérica

Conductor

Creciente demanda impulsada por las necesidades de I+D farmacéutica y control de calidad.

- El aumento de las actividades de I+D en los sectores farmacéutico y biotecnológico, junto con los estrictos requisitos regulatorios para la seguridad y la calidad de los medicamentos, son factores determinantes para la creciente demanda de disolventes para cromatografía.

- Por ejemplo, en marzo de 2025, MilliporeSigma lanzó una nueva línea de disolventes de ultra alta pureza específicamente para cromatografía analítica, dirigida a aplicaciones de control de calidad farmacéutica.

- A medida que los laboratorios se centran en obtener resultados analíticos precisos y reproducibles, los disolventes cromatográficos permiten el uso de técnicas avanzadas como HPLC, GC y UHPLC para el desarrollo de fármacos, pruebas ambientales y análisis de seguridad alimentaria.

- Además, la creciente popularidad de los flujos de trabajo de laboratorio automatizados y el análisis de alto rendimiento están convirtiendo a los disolventes cromatográficos en un componente esencial de los laboratorios analíticos modernos.

- La necesidad de disolventes fiables y de alto rendimiento que cumplan con estrictas normas reglamentarias y de calidad es un factor clave que impulsa su adopción tanto en el sector farmacéutico como en el académico.

- La expansión de las organizaciones de investigación por contrato (CRO, por sus siglas en inglés) y la subcontratación de pruebas analíticas están aumentando la demanda regional de solventes cromatográficos estandarizados y de alta calidad.

- El creciente interés en la medicina personalizada y el desarrollo de productos biológicos está impulsando a los laboratorios a adoptar sistemas de solventes avanzados para manejar de manera eficiente las separaciones de biomoléculas complejas.

Restricción/Desafío

Altos costos y obstáculos para el cumplimiento normativo

- El coste relativamente elevado de los disolventes de cromatografía de alta pureza, en comparación con los productos químicos a granel, supone un importante obstáculo para su adopción generalizada en el mercado, especialmente para laboratorios pequeños o instituciones con presupuestos ajustados.

- Por ejemplo, la volatilidad del precio del acetonitrilo en Norteamérica ha incrementado periódicamente los costos operativos de los laboratorios analíticos, lo que limita el acceso a las pruebas de rutina.

- El estricto cumplimiento normativo y los requisitos de documentación para la pureza, manipulación y eliminación de disolventes añaden complejidad para los fabricantes y usuarios finales, lo que podría ralentizar el crecimiento del mercado.

- Además, las interrupciones en la cadena de suministro o la escasez de disolventes especializados pueden afectar la continuidad de las operaciones de laboratorio, lo que aumenta la dependencia de estrategias de abastecimiento sólidas.

- Superar estos desafíos mediante la optimización de costos, la producción local y soluciones centradas en el cumplimiento normativo será vital para el crecimiento sostenido del mercado de solventes para cromatografía en Norteamérica.

- Las preocupaciones medioambientales y de sostenibilidad relacionadas con la eliminación de disolventes y las emisiones de COV están obligando a las empresas a invertir en alternativas más ecológicas y menos peligrosas, lo que puede requerir I+D adicional e inversión de capital.

- La necesidad de formación especializada en el manejo de disolventes y protocolos de seguridad de laboratorio puede limitar su adopción en laboratorios más pequeños o emergentes, lo que añade cargas operativas y de cumplimiento normativo.

Alcance del mercado de solventes para cromatografía en Norteamérica

El mercado se segmenta en función de la aplicación, el tipo, la tecnología y el usuario final.

- Mediante solicitud

En función de su aplicación, el mercado norteamericano de disolventes para cromatografía se segmenta en cromatografía analítica y cromatografía preparativa. El segmento de cromatografía analítica dominó el mercado con la mayor cuota de mercado, un 60 % en 2025, impulsado por su amplio uso en el control de calidad farmacéutico, las pruebas ambientales, el análisis de seguridad alimentaria y el diagnóstico clínico. La cromatografía analítica requiere disolventes de alta pureza para garantizar una separación y detección precisas y reproducibles de mezclas complejas. Los laboratorios en EE. UU. priorizan especialmente las aplicaciones analíticas debido a las estrictas normas regulatorias y la alta actividad de I+D. La disponibilidad de disolventes especializados, como acetonitrilo, metanol y agua de grado HPLC, ha fortalecido aún más la demanda. Además, el segmento se beneficia de la expansión de las CRO y los laboratorios de análisis por contrato, centrados en flujos de trabajo analíticos de alto rendimiento y precisión. Los laboratorios farmacéuticos, biotecnológicos y de investigación académica dependen en gran medida de la cromatografía analítica, lo que refuerza su posición dominante en la región.

Se prevé que el segmento de cromatografía preparativa experimente el mayor crecimiento, del 8,5 %, entre 2026 y 2033, impulsado por la creciente demanda en la fabricación de productos biofarmacéuticos para la purificación de proteínas, péptidos y anticuerpos. La cromatografía preparativa requiere grandes volúmenes de solventes de alta calidad para separaciones a escala industrial, especialmente en la producción de productos biológicos. El auge de las terapias con anticuerpos monoclonales y los productos biológicos complejos ha generado la necesidad de flujos de trabajo de purificación escalables, lo que incrementa el consumo de solventes. Las aplicaciones preparativas también se benefician de la automatización y las tecnologías de optimización de procesos, lo que mejora la eficiencia y reduce el desperdicio de solventes. La creciente adopción de la medicina personalizada y la fabricación de productos biológicos en Norteamérica respalda aún más el rápido crecimiento de este segmento.

- Por tipo

Según el tipo, el mercado se segmenta en disolventes polares y no polares. El segmento de disolventes polares dominó el mercado con la mayor cuota de ingresos, un 55 % en 2025, impulsado por su amplio uso en aplicaciones de HPLC, UHPLC y GC para analitos polares. Disolventes como el metanol, el acetonitrilo y el agua son esenciales para lograr alta resolución y reproducibilidad en separaciones analíticas. Este segmento se beneficia de las estrictas regulaciones de pruebas farmacéuticas y ambientales, que exigen un rendimiento fiable y constante de los disolventes. Los disolventes polares son fundamentales en el control de calidad, el diagnóstico clínico y la monitorización ambiental, donde se requieren resultados analíticos precisos. Los laboratorios norteamericanos invierten fuertemente en disolventes polares de alta pureza para mantener el cumplimiento normativo y cumplir con los estándares de precisión en la investigación. Las cadenas de suministro establecidas y la amplia disponibilidad de disolventes polares refuerzan aún más su posición dominante en el mercado.

Se prevé que el segmento de disolventes no polares experimente el mayor crecimiento anual compuesto (CAGR) entre 2026 y 2033, impulsado por su creciente uso en cromatografía preparativa, extracción de muestras y purificación de compuestos hidrofóbicos. Disolventes como el hexano, el tolueno y el diclorometano son fundamentales para la separación de lípidos, compuestos orgánicos y polímeros. La creciente demanda en purificación biofarmacéutica, análisis de ingredientes cosméticos y análisis de productos químicos especializados contribuye a este crecimiento. Los disolventes no polares también favorecen enfoques ecológicos y de química verde cuando se optimizan para reducir la toxicidad y las emisiones de COV. El crecimiento de las pequeñas empresas biotecnológicas y las instalaciones de fabricación por contrato impulsa aún más su adopción.

- Mediante la tecnología

En función de la tecnología, el mercado se segmenta en LC, HPLC, UHPLC, GC y otras. El segmento de HPLC dominó el mercado con la mayor cuota de ingresos, un 45,2 % en 2025, impulsado por su papel fundamental en la I+D farmacéutica, el control de calidad y el cumplimiento normativo. Las aplicaciones de HPLC requieren disolventes de alta pureza para lograr separaciones reproducibles, lo que la convierte en la base de los laboratorios analíticos. La adopción generalizada de HPLC tanto en el diagnóstico clínico como en las pruebas ambientales ha reforzado su posición de liderazgo. Los laboratorios norteamericanos invierten fuertemente en sistemas de HPLC para la cuantificación precisa y la validación de métodos, especialmente en el desarrollo de fármacos. El sólido respaldo de los fabricantes de disolventes para disolventes de grado HPLC garantiza un rendimiento y una fiabilidad constantes. La flexibilidad de HPLC para analizar diversos tipos de compuestos también refuerza su dominio.

Se prevé que el segmento UHPLC experimente el mayor crecimiento, del 9%, entre 2026 y 2033, impulsado por su mayor resolución, velocidad y menor consumo de solventes en comparación con la HPLC convencional. La UHPLC se está adoptando cada vez más en laboratorios farmacéuticos, biotecnológicos y académicos de alto rendimiento para el análisis de muestras complejas. La necesidad de un análisis más rápido sin comprometer la precisión está impulsando la demanda de solventes para UHPLC. La integración con sistemas automatizados y tecnologías de optimización de procesos mejora la eficiencia y favorece un rápido crecimiento. Las consideraciones regulatorias y ambientales también incentivan a los laboratorios a adoptar la UHPLC para reducir el uso de solventes y los residuos.

- Por el usuario final

En función del usuario final, el mercado se segmenta en los sectores farmacéutico, biotecnológico, académico y de investigación, medioambiental, cosmético y de alimentación y bebidas. El sector farmacéutico dominó el mercado con la mayor cuota de ingresos, un 45 % en 2025, impulsado por el uso extensivo de disolventes cromatográficos en el descubrimiento de fármacos, la formulación, el control de calidad y las pruebas de cumplimiento normativo. Disolventes como el acetonitrilo, el metanol y el agua de grado HPLC son esenciales para separaciones analíticas precisas en el análisis de principios activos farmacéuticos (API) y formulaciones. Las empresas farmacéuticas norteamericanas son los principales consumidores debido a las estrictas directrices de la FDA y la EMA. La fuerte inversión en I+D y las pruebas de alto volumen refuerzan el dominio de este segmento de usuarios finales. Además, las pruebas por contrato y los servicios analíticos externalizados incrementan aún más el consumo de disolventes en los flujos de trabajo farmacéuticos.

Se prevé que el sector de la biotecnología experimente el mayor crecimiento, del 10%, entre 2026 y 2033, impulsado por la creciente adopción de disolventes cromatográficos en la fabricación de productos biológicos, la purificación de proteínas y el análisis de biomoléculas complejas. El desarrollo cada vez mayor de anticuerpos monoclonales, vacunas y terapias génicas requiere grandes volúmenes de disolventes de alta pureza para aplicaciones preparativas y analíticas. La expansión de las empresas emergentes de biotecnología y las organizaciones de fabricación por contrato (CMO) en Norteamérica también favorece esta rápida adopción. La demanda de formulaciones avanzadas de disolventes, optimizadas para la estabilidad de las proteínas y la eficiencia de la separación, es cada vez mayor, lo que impulsa el crecimiento. El cumplimiento normativo y el impulso hacia procesos automatizados y de alto rendimiento también contribuyen al crecimiento acelerado de este sector.

Análisis regional del mercado norteamericano de solventes para cromatografía

- Estados Unidos dominó el mercado norteamericano de solventes para cromatografía con la mayor cuota de ingresos, un 65,9% en 2025, caracterizado por la alta concentración de empresas farmacéuticas y biotecnológicas, una infraestructura de laboratorio avanzada y un fuerte gasto en I+D, con innovaciones en técnicas de HPLC, GC y UPLC que impulsan una demanda significativa.

- Los laboratorios de la región valoran enormemente la precisión, la reproducibilidad y la alta pureza que ofrecen los disolventes cromatográficos, que son fundamentales para el control de calidad farmacéutico, las pruebas medioambientales, el diagnóstico clínico y el análisis de la seguridad alimentaria.

- Esta adopción generalizada se ve respaldada además por una fuerte inversión en I+D, un ecosistema de laboratorio tecnológicamente avanzado y la creciente demanda de flujos de trabajo analíticos automatizados y de alto rendimiento, lo que establece a los disolventes cromatográficos como un componente esencial tanto en la investigación como en las aplicaciones de laboratorio comerciales.

Análisis del mercado estadounidense de disolventes para cromatografía

El mercado estadounidense de disolventes para cromatografía acaparó la mayor cuota de ingresos, con un 65,9 % en Norteamérica en 2025, impulsado por la fuerte presencia de empresas farmacéuticas y biotecnológicas y la avanzada infraestructura de laboratorios de la región. Los laboratorios priorizan cada vez más los disolventes de alta pureza para el control de calidad farmacéutico, el diagnóstico clínico y las pruebas medioambientales. La creciente demanda de flujos de trabajo analíticos automatizados y de alto rendimiento, junto con la adopción de tecnologías HPLC, UHPLC y GC, impulsa aún más el mercado. Además, los estrictos requisitos regulatorios y el enfoque en la inversión en I+D contribuyen significativamente a la expansión del mercado.

Análisis del mercado canadiense de solventes para cromatografía

Se prevé que el mercado canadiense de disolventes para cromatografía experimente un crecimiento sustancial durante el período de pronóstico, impulsado por la expansión de las actividades farmacéuticas y biotecnológicas y el aumento de las inversiones en laboratorios clínicos y ambientales. La adopción de tecnologías analíticas de alto rendimiento, junto con la demanda de pruebas precisas y reproducibles, fomenta el uso de disolventes. Los laboratorios canadienses priorizan el cumplimiento de las normas de calidad y reglamentarias, lo que incrementa el consumo de disolventes de alta pureza. El país también se beneficia de la colaboración entre fabricantes de disolventes y proveedores de servicios analíticos, lo que acelera su adopción en laboratorios de investigación e industriales.

Análisis del mercado mexicano de solventes para cromatografía

Se prevé que el mercado mexicano de solventes para cromatografía experimente un crecimiento considerable durante el período de pronóstico, impulsado por el aumento de la producción farmacéutica y la industria química, junto con el incremento de los requisitos de cumplimiento normativo. La creciente demanda de análisis ambientales y de alimentos está promoviendo la adopción de solventes analíticos de alta pureza. Los laboratorios mexicanos están invirtiendo en técnicas cromatográficas avanzadas, como HPLC y GC, para cumplir con los estándares de calidad. El desarrollo de redes de distribución locales y la presencia de proveedores regionales de solventes están mejorando la accesibilidad, lo que respalda el crecimiento del mercado tanto en investigación como en aplicaciones comerciales.

Cuota de mercado de solventes para cromatografía en Norteamérica

La industria de solventes para cromatografía en Norteamérica está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Thermo Fisher Scientific Inc (EE. UU.)

- Merck KGaA (Alemania)

- Agilent Technologies (EE. UU.)

- Avantor Inc. (EE. UU.)

- Honeywell International Inc (EE. UU.)

- VWR Internacional (EE. UU.)

- Tedia Company Inc (EE. UU.)

- Spectrum Chemical Manufacturing Corp (EE. UU.)

- Regis Technologies Inc. (EE. UU.)

- Industrias Químicas Columbus (EE. UU.)

- GFS Chemicals Inc (EE. UU.)

- Restek Corporation (EE. UU.)

- PerkinElmer Inc. (EE. UU.)

- Waters Corporation (EE. UU.)

- Laboratorios Bio-Rad (EE. UU.)

- Phenomenex (EE. UU.)

- SPEX CertiPrep (EE. UU.)

- Zymo Research (EE. UU.)

- MilliporeSigma Supelco (EE. UU.)

- Bio Solutions (EE. UU.)

¿Cuáles son las últimas novedades en el mercado norteamericano de disolventes para cromatografía?

- En diciembre de 2025, Thermo Fisher Scientific anunció el lanzamiento de una nueva gama de disolventes Fisher Chemical UHPLC de grado gradiente diseñados para cromatografía líquida de ultra alto rendimiento, que ofrecen menor ruido de fondo, menos obstrucciones de la bomba y mayor sensibilidad para aplicaciones analíticas de alto rendimiento en laboratorios farmacéuticos y biotecnológicos.

- En octubre de 2025, Merck Life Science (MilliporeSigma en EE. UU. y Canadá) presentó disolventes de grado HPLC de base biológica que favorecen flujos de trabajo cromatográficos más sostenibles, ayudando a los laboratorios a reducir la dependencia de reactivos derivados de combustibles fósiles al tiempo que mantienen un alto rendimiento analítico.

- En septiembre de 2025, Thermo Fisher Scientific completó la adquisición del negocio de purificación y filtración de Solventum, fortaleciendo así su cartera de tecnologías de filtración y separación para bioprocesos que dan soporte a los flujos de trabajo de purificación posteriores en laboratorios de desarrollo de fármacos que dependen de disolventes y procesos de separación de alta pureza. Se espera que esta estrategia mejore la capacidad de Thermo Fisher para ofrecer a los laboratorios farmacéuticos y biotecnológicos soluciones integradas de purificación y soporte de disolventes.

- En junio de 2025, Thermo Fisher Scientific lanzó nuevos solventes de grado UHPLC de ultra alta pureza, diseñados para aplicaciones de cromatografía de alta sensibilidad en laboratorios analíticos y de investigación. Estos solventes ofrecen una filtración extremadamente baja (0,1 µm), un ruido de fondo reducido y un rendimiento mejorado a alta presión. Son ideales para flujos de trabajo UHPLC en laboratorios farmacéuticos, biotecnológicos y ambientales que requieren resultados consistentes y sin interferencias en análisis de alto rendimiento.

- En marzo de 2025, Axcend lanzó un sistema de cromatografía compacto de pila completa con monitorización en tiempo real y capacidad de muestreo automatizado, lo que mejora los flujos de trabajo de la cromatografía líquida y, por consiguiente, aumenta la demanda y el uso de disolventes de cromatografía de alta calidad en los laboratorios analíticos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.