North America Circuit Breaker Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

5.11 Billion

USD

8.53 Billion

2024

2032

USD

5.11 Billion

USD

8.53 Billion

2024

2032

| 2025 –2032 | |

| USD 5.11 Billion | |

| USD 8.53 Billion | |

| % | |

|

Segmentación del mercado de interruptores automáticos en Norteamérica, por tipo de producto (interruptor automático de bajo voltaje, interruptor automático de alto voltaje), tipo de aislamiento (vacío, aire, gas, SF6, aceite), diseño externo (tanque muerto, tanque vivo), ubicación (interior, exterior), rango de voltaje (menos de 500 V, 500 V a 1 kV, 1 kV a 15 kV, 15 kV a 50 kV, 50 kV a 150 kV, 150 kV a 300 kV, 300 kV a 800 kV, más de 800 V), corriente nominal (menos de 500 A, 500 A a 1500 A, 2500 A a 4500 A, más de 4500 A), mecanismo de operación (mecanismo de resorte, mecanismo de operación hidráulico, mecanismo de operación neumático, otros), usuario final (industrial, Servicios públicos, comercial, automotriz, residencial, otros: tendencias y pronósticos de la industria hasta 2032

Tamaño del mercado de disyuntores

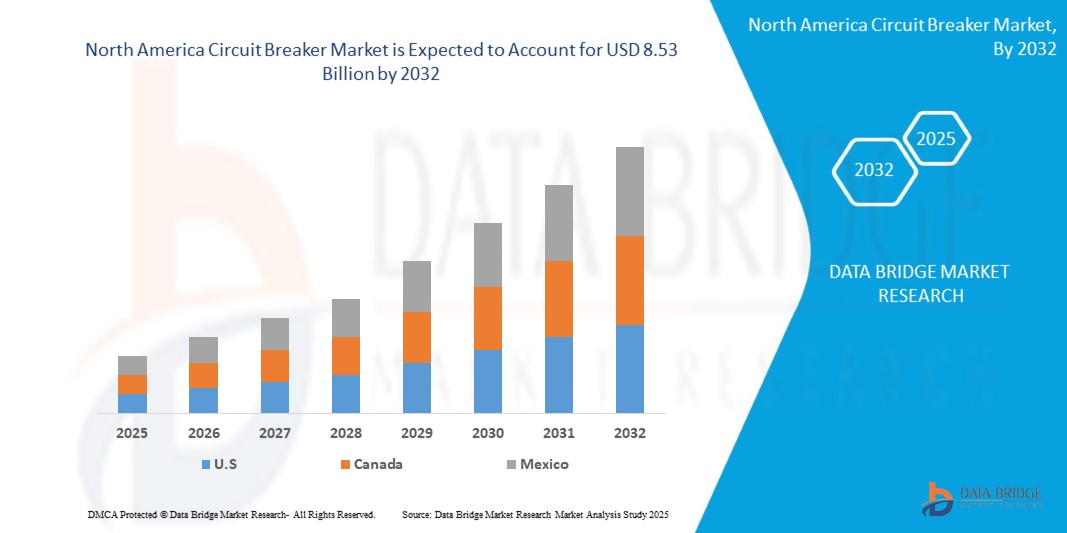

- El tamaño del mercado de interruptores automáticos de América del Norte se valoró en USD 5.11 mil millones en 2024 y se espera que alcance los USD 8.53 mil millones para 2032 , con una CAGR del 6,61% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida al compromiso de la región con la modernización de la infraestructura eléctrica obsoleta y la transición hacia sistemas de energía renovable. El enfoque de América del Norte en mejorar la estabilidad de la red, aumentar la eficiencia energética y reducir las emisiones de carbono ha impulsado un aumento de las inversiones en tecnologías de redes inteligentes e integración de energías renovables, lo que a su vez impulsa la demanda de interruptores automáticos avanzados.

- Además, la creciente adopción de vehículos eléctricos (VE), junto con las políticas gubernamentales de apoyo que promueven el transporte sostenible y la electrificación de la infraestructura, está creando nuevas oportunidades de crecimiento para los fabricantes de interruptores automáticos. Estos avances requieren sistemas de protección robustos para las redes de carga de VE, subestaciones y plantas de energía renovable.

Análisis del mercado de interruptores automáticos

- Los interruptores automáticos son interruptores electroquímicos que interrumpen el circuito de forma automática o manual para proteger y controlar el sistema eléctrico. Su principal función es detectar una falla interrumpiendo el flujo eléctrico de forma continua e instantánea. Se utilizan en diversas aplicaciones, como residenciales, industriales, comerciales, automotrices y otras, y su funcionamiento depende de la clase de voltaje, la corriente nominal y el tipo de interruptor.

- Los principales factores que se espera que impulsen el crecimiento del mercado de disyuntores en el período de pronóstico son el creciente consumo de electricidad en todo el mundo y la creciente demanda de equipos avanzados en los segmentos de electrónica, automotriz y telecomunicaciones.

- Alemania captó la mayor participación en los ingresos, con un 24,6 %, en el mercado norteamericano de interruptores automáticos en 2025, gracias a su agresiva expansión en infraestructura de energías renovables y la modernización de las redes inteligentes. La política "Energiewende" del país, cuyo objetivo es descarbonizar el sector energético, está generando importantes inversiones en redes de transmisión y distribución (T&D).

- Se espera que Francia sea testigo de la tasa de crecimiento más rápida en el mercado de interruptores de circuito de América del Norte entre 2025 y 2032, respaldado por proyectos renovables a gran escala y la modernización de su antigua red eléctrica.

- El segmento de interruptores automáticos de baja tensión dominó el mercado con la mayor participación en ingresos en 2024, impulsado por el aumento de aplicaciones en entornos residenciales, comerciales y de industria ligera. La creciente implementación de edificios inteligentes, soluciones de eficiencia energética y la demanda de protección confiable en sistemas de baja tensión son factores clave que contribuyen al dominio de este segmento.

Alcance del informe y segmentación del mercado de interruptores automáticos

|

Atributos |

Perspectivas clave del mercado de disyuntores |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de interruptores automáticos

“ La creciente demanda impulsada por la modernización de la red eléctrica y la expansión industrial ”

- La creciente necesidad de modernizar la infraestructura eléctrica obsoleta, junto con importantes inversiones en redes de transmisión y distribución (T&D), es un importante catalizador para el mercado de disyuntores.

- Por ejemplo, Siemens comprometió 1.000 millones de euros en 2023 para mejorar su presencia manufacturera en América del Norte, incluyendo una mayor producción de componentes de red como disyuntores para apoyar la integración de energías renovables.

- Dado que muchas regiones se centran en mejorar la confiabilidad del sistema eléctrico y en dar cabida a fuentes de energía descentralizadas, como la solar y la eólica, los disyuntores se están volviendo esenciales para proteger estas redes mejoradas.

- Además, la expansión de las instalaciones industriales y el impulso a la automatización están generando una demanda significativa de disyuntores para garantizar la seguridad del sistema y evitar fallas en los equipos en entornos de alta carga.

Dinámica del mercado de disyuntores

Conductor

“Creciente énfasis en tecnologías sostenibles y libres de SF6”

- La presión hacia la sostenibilidad ambiental y la regulación para reducir las emisiones de gases de efecto invernadero han generado un aumento en la demanda de interruptores automáticos ecológicos y libres de SF6.

- Por ejemplo, en enero de 2024, Schneider Electric lanzó una nueva gama de cuadros eléctricos de media tensión libres de gas SF6, en línea con los objetivos climáticos y las prácticas sostenibles de la UE.

- Los fabricantes ahora están invirtiendo en tecnologías de interruptores de estado sólido y de vacío para reemplazar los interruptores tradicionales basados en SF6, que son potentes contribuyentes al calentamiento global.

- Este cambio presenta oportunidades lucrativas para la innovación de productos y el ingreso al mercado, especialmente en regiones con políticas ambientales estrictas como América del Norte y partes de América del Norte.

Restricción/Desafío

“ Altos costos iniciales e instalación compleja en la modernización de sistemas existentes ”

- Un desafío importante para el mercado de disyuntores es el alto costo inicial y la complejidad que implica reemplazar o actualizar sistemas heredados con disyuntores modernos.

- Muchas instalaciones antiguas, especialmente en regiones en desarrollo, enfrentan dificultades para adoptar interruptores automáticos avanzados debido a la incompatibilidad de la infraestructura y la falta de experiencia técnica.

- Estas limitaciones son más pronunciadas en los proyectos de modernización, donde las limitaciones de espacio y los problemas de cableado complican la integración.

- Además, el requisito de instalación y calibración profesional aumenta los costos laborales, desalentando a los usuarios de pequeña escala y retrasando su adopción en mercados sensibles a los costos.

Alcance del mercado de disyuntores

El mercado está segmentado según el tipo de producto, tipo de aislamiento, diseño externo, ubicación, rango de voltaje, corriente nominal, mecanismo de funcionamiento y usuario final.

- Por tipo de producto

Según el tipo de producto, el mercado de disyuntores se segmenta en disyuntores de bajo voltaje y disyuntores de alto voltaje.

El segmento de interruptores automáticos de baja tensión dominó el mercado con la mayor participación en ingresos en 2024, impulsado por el aumento de aplicaciones en entornos residenciales, comerciales y de industria ligera. La creciente implementación de edificios inteligentes, soluciones de eficiencia energética y la demanda de protección confiable en sistemas de baja tensión son factores clave que contribuyen al dominio de este segmento.

Se prevé que el segmento de interruptores automáticos de alta tensión experimente el mayor crecimiento entre 2025 y 2032, impulsado por la expansión de las redes de transmisión eléctrica, la integración de energías renovables y las iniciativas de modernización de la red en Norteamérica. Los proyectos e interconectores de energías renovables a gran escala requieren sistemas robustos de protección de alta tensión para garantizar la estabilidad y la seguridad operativas.

- Por tipo de aislamiento

Según el tipo de aislamiento, el mercado se segmenta en vacío, aire, gas, SF6 y aceite. Los interruptores automáticos de SF6 representaron la mayor cuota de mercado en 2024, reconocidos por su superior capacidad de extinción de arcos eléctricos y su rendimiento en aplicaciones de alta tensión. Se utilizan ampliamente en subestaciones y sistemas de transmisión eléctrica en toda Norteamérica.

Se espera que el segmento de aislamiento al vacío experimente la CAGR más rápida entre 2025 y 2032, ya que las empresas de servicios públicos y los fabricantes prefieren cada vez más las tecnologías basadas en vacío debido a sus ventajas ambientales y las crecientes restricciones al uso de SF6 en la UE, en línea con políticas conscientes del clima.

- Por diseño externo

Según su diseño externo, el mercado de interruptores automáticos se segmenta en tanque vivo y tanque muerto. Los interruptores automáticos de tanque muerto dominaron la cuota de mercado en 2024, principalmente gracias a su estructura compacta y sus ventajas en materia de seguridad, especialmente en aplicaciones exteriores de alta tensión. Ofrecen características mejoradas de puesta a tierra y contención de fallas, lo que los hace adecuados para subestaciones e instalaciones de red en Norteamérica.

Se proyecta que los interruptores de tanque vivo crecerán de manera constante, particularmente en aplicaciones donde se prioriza la rentabilidad y una infraestructura más liviana.

- Por ubicación

Según la ubicación, el mercado se divide en interiores y exteriores. El segmento exterior tuvo la mayor cuota de mercado en 2024, impulsado por instalaciones de red a gran escala, emplazamientos de energías renovables e infraestructura de transmisión que requieren una protección de circuito robusta y resistente a la intemperie.

Se espera que los disyuntores de interiores tengan una demanda constante en edificios comerciales, centros de datos y plantas de fabricación donde el control ambiental y la eficiencia del espacio son preocupaciones clave.

- Por rango de voltaje

Sobre la base del rango de voltaje, el mercado está segmentado en menos de 500 V, 500 V a 1 KV, 1 KV a 15 KV, 15 KV a 50 KV, 50 KV a 150 KV, 150 KV a 300 KV, 300 KV a 800 KV y >800 KV. El segmento de 1 KV a 15 KV dominó el mercado en 2024, respaldado por su amplia aplicabilidad en servicios públicos, espacios comerciales y unidades industriales pequeñas y medianas.

Se espera que el segmento de 300 KV a 800 KV crezca rápidamente a medida que avanzan los proyectos de transferencia de energía transfronteriza y expansión de redes de alta capacidad en América del Norte, particularmente en las regiones del norte y centro.

- Por corriente nominal

Sobre la base de la corriente nominal, el mercado está segmentado en menos de 500 A, 500 A a 1500 A, 1500 A a 2500 A, 2500 A a 4500 A y >4500 A. El segmento de 500 A a 1500 A mantuvo la participación de mercado líder en 2024 debido a su uso generalizado en aplicaciones de media tensión y sistemas comerciales compactos.

Se prevé que el segmento >4500 A experimente un fuerte crecimiento a medida que aumenta la demanda de sistemas de ultra alta capacidad utilizados en industrias pesadas, centros de datos y equipos de conmutación de grado eléctrico.

- Por mecanismo de funcionamiento

Según su mecanismo de operación, el mercado se segmenta en interruptores automáticos de resorte, hidráulicos, neumáticos, entre otros. Los interruptores automáticos de resorte lideraron el mercado en 2024 gracias a su fiabilidad, mínimo mantenimiento y amplia aplicación en sistemas de baja y media tensión.

Se espera que los disyuntores hidráulicos registren un crecimiento notable, particularmente en operaciones industriales pesadas que requieren sistemas de actuación robustos y de alta fuerza en condiciones de carga exigentes.

- Por el usuario final

En función del usuario final, el mercado se divide en industrial, de servicios públicos, comercial, automotriz, residencial y otros. El segmento de servicios públicos representó la mayor participación en los ingresos del mercado en 2024, impulsado por la modernización de la red, la integración de energías renovables y la modernización de subestaciones en Norteamérica.

Se espera que el segmento industrial sea testigo de la CAGR más rápida entre 2025 y 2032, respaldada por la creciente automatización, la electrificación de los procesos de fabricación y el aumento de las regulaciones de seguridad.

Además, el segmento residencial está ganando cada vez más terreno debido al aumento de los hogares inteligentes y los sistemas de energía descentralizados, como la energía solar en los tejados y el almacenamiento de baterías, que requieren interruptores automáticos compactos e inteligentes.

Análisis regional del mercado de disyuntores

- América del Norte es una de las regiones más importantes en el mercado global de interruptores automáticos, representando una participación significativa en los ingresos del 27,4% en 2024, impulsada por la modernización de la infraestructura eléctrica, el cambio hacia las energías renovables y marcos regulatorios estrictos centrados en la eficiencia energética y la seguridad.

- Los consumidores y las empresas de servicios públicos de toda la región están adoptando rápidamente sistemas avanzados de interruptores automáticos para impulsar el desarrollo de redes inteligentes, gestionar el aumento de la demanda eléctrica y garantizar una distribución eléctrica ininterrumpida. Además, la integración de funciones de automatización y monitorización digital en los interruptores automáticos está mejorando la eficiencia operativa y la fiabilidad del sistema, lo que contribuye a su adopción generalizada en el mercado.

- El compromiso de América del Norte de lograr la neutralidad climática e invertir en fuentes de energía sostenibles está acelerando la implementación de interruptores automáticos de alto y medio voltaje en instalaciones de energía solar, eólica e hidroeléctrica.

Perspectiva del mercado de interruptores automáticos en Alemania

Alemania captó la mayor participación en los ingresos, con un 24,6 %, en el mercado norteamericano de interruptores automáticos en 2025, gracias a su agresiva expansión en infraestructura de energías renovables y a las mejoras en las redes inteligentes. La política "Energiewende" del país, cuyo objetivo es descarbonizar el sector energético, está generando importantes inversiones en redes de transmisión y distribución (T&D). Esto genera una fuerte demanda de interruptores automáticos tecnológicamente avanzados que puedan gestionar eficientemente las fluctuaciones de carga y la estabilidad de la red.

Perspectiva del mercado de interruptores automáticos en Francia

Se prevé que Francia experimente el mayor crecimiento en el mercado norteamericano de interruptores automáticos entre 2025 y 2032, impulsado por proyectos renovables a gran escala y la modernización de su red eléctrica obsoleta. Dado que la energía nuclear desempeña un papel clave en la matriz energética del país, Francia prioriza la mejora de la protección y la fiabilidad de la red, lo que impulsa la demanda de sistemas de interruptores automáticos de alto rendimiento en aplicaciones industriales y de servicios públicos.

Cuota de mercado de disyuntores

La industria de interruptores automáticos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- ABB (Suiza)

- Siemens (Alemania)

- Schneider Electric (Francia)

- Mitsubishi Electric Corporation (Japón)

- Efacec (Portugal)

- Eaton (Irlanda)

- TOSHIBA INTERNATIONAL CORPORATION (Japón)

- Fuji Electric Co Ltd (Japón)

- TE Connectivity (Suiza)

- Honeywell International, Inc. (Estados Unidos)

- Panasonic Corporation (Japón)

- Powell Industries (Estados Unidos)

- CGglobal (Crompton Greaves) (India)

- LARSEN & TOUBRO LIMITED (India)

- MAXWELL TECHNOLOGIES, INC. (Estados Unidos)

- Brush Group (Reino Unido)

- INDUSTRIAL ELECTRIC MFG (Estados Unidos)

- Disyuntores ETA (Alemania)

- Grupo Andeli Co., Ltd (China)

- Hitachi Industrial Equipment Systems Co., Ltd (Japón)

- Tavrida Electric (Suiza (operaciones globales, origen Rusia))

- Terasaki Electric Co., Ltd (Japón)

- Yueqing Feeo Electric Co., Ltd (China)

Últimos avances en el mercado de interruptores automáticos de América del Norte

- En septiembre de 2024, Hitachi Energy colaboró con Tirreno Power para instalar el primer interruptor automático ecoeficiente de 420 kilovoltios (kV) sin SF6 de Italia. Fabricado en las instalaciones de Hitachi Energy en Lodi, este equipo pionero está previsto para su instalación en 2025. Esta iniciativa supone un paso significativo hacia la mejora de la sostenibilidad de la red eléctrica italiana.

- En agosto de 2024, Mitsubishi Electric Corporation y Siemens Energy Global GmbH & Co. KG firmaron un acuerdo para desarrollar conjuntamente las especificaciones de requisitos para estaciones de conmutación de corriente continua (CC) y disyuntores de CC. Esta colaboración busca implementar sistemas de CC de alta tensión multiterminal (HVDC), facilitando la operación eficiente de recursos energéticos renovables a gran escala y contribuyendo a los esfuerzos globales de descarbonización.

- En julio de 2024, Siemens Energy, GE Vernova e Hitachi Energy se asociaron con los operadores alemanes de sistemas de transmisión TenneT, Amprion, 50Hertz y TransnetBW para desarrollar concentradores multiterminal equipados con interruptores automáticos de CC. Estos concentradores están diseñados para conectar eficientemente las nuevas líneas de transmisión de corriente continua de extraalta tensión (HVDC), lo que facilita la integración de las energías renovables en la red.

- En 2024, Siemens amplió su oferta de interruptores automáticos inteligentes integrando capacidades del Internet de las Cosas (IoT) y análisis predictivo basado en IA para la detección de fallos en tiempo real y la gestión de la red. Estos interruptores automáticos avanzados están diseñados para aplicaciones de redes inteligentes y hogares inteligentes residenciales, lo que refleja el compromiso de Siemens con la innovación en soluciones de protección eléctrica.

- En 2024, Eaton presentó una nueva serie de interruptores automáticos compatibles con IoT, diseñados para integrarse con sistemas de gestión energética en aplicaciones comerciales e industriales. Estos dispositivos recopilan datos en tiempo real y ofrecen información para la optimización del sistema, en línea con la creciente demanda de soluciones inteligentes y conectadas para mejorar la eficiencia operativa.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.