North America Closed System Transfer Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

635.23 Million

USD

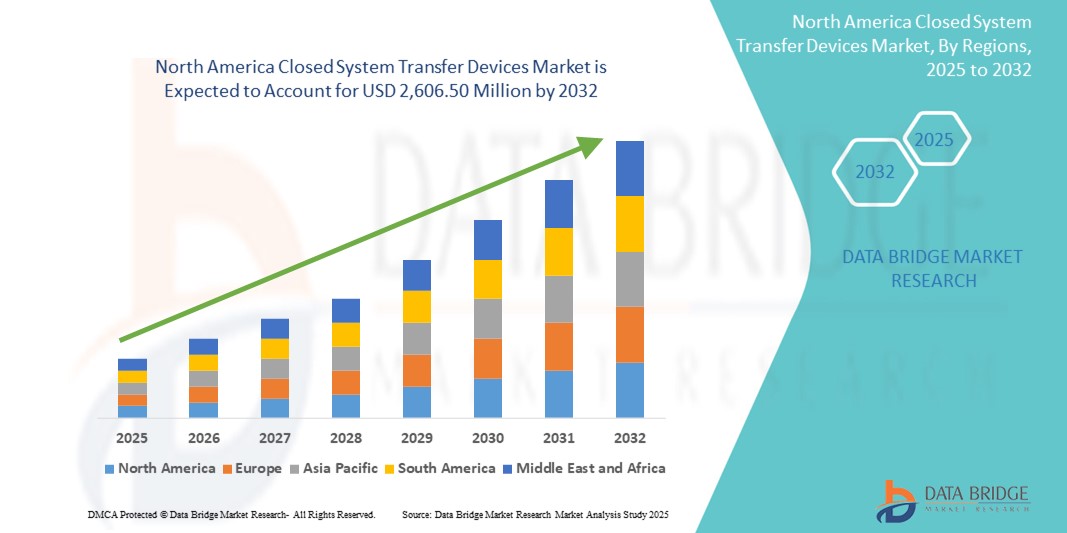

2,606.50 Million

2024

2032

USD

635.23 Million

USD

2,606.50 Million

2024

2032

| 2025 –2032 | |

| USD 635.23 Million | |

| USD 2,606.50 Million | |

| % | |

|

Segmentación del mercado de dispositivos de transferencia de sistemas cerrados en Norteamérica, por tipo (sistemas de membrana a membrana y dispositivo de transferencia de sistemas cerrados sin aguja), componente (dispositivos y accesorios), mecanismo de cierre (sistemas de pulsar para girar, sistemas de alineación de color, sistema Luer-Lock y sistemas de clic para bloquear), tecnología (dispositivos de diafragma, dispositivos compartimentados y dispositivos de limpieza/filtración de aire), usuario final (hospitales, centros y clínicas oncológicas, centros de cirugía ambulatoria, instituciones académicas y de investigación), canal de distribución (licitación directa y ventas minoristas): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de dispositivos de transferencia de sistemas cerrados

- El tamaño del mercado de dispositivos de transferencia de sistemas cerrados de América del Norte se valoró en USD 635,23 millones en 2024 y se espera que alcance los USD 2.606,50 millones para 2032 , con una CAGR del 19,30 % durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente implementación de estrictas normas de seguridad ocupacional y al aumento de la exposición a medicamentos peligrosos entre el personal sanitario, en particular en los departamentos de oncología de Norteamérica. El enfoque de la región en la seguridad de pacientes y trabajadores ha impulsado la adopción de dispositivos de transferencia de sistema cerrado (CSTD) en hospitales, centros oncológicos y clínicas especializadas.

- Además, el aumento de la aplicación de las normativas por parte de agencias como la Administración de Seguridad y Salud Ocupacional de EE. UU. (OSHA) y las recomendaciones del Instituto Nacional para la Seguridad y Salud Ocupacional (NIOSH) están impulsando a los centros de salud a implementar los CSTD como práctica estándar para minimizar la exposición a fármacos citotóxicos. Estos factores están acelerando la adopción de soluciones de dispositivos de transferencia de sistema cerrado (STS), impulsando así significativamente el crecimiento de la industria en Norteamérica.

Análisis del mercado de dispositivos de transferencia de sistemas cerrados

- Los dispositivos de transferencia de sistemas cerrados, diseñados para minimizar el riesgo de exposición a medicamentos peligrosos, son componentes cada vez más vitales de los protocolos de seguridad sanitaria modernos, especialmente en oncología, preparación de fármacos y entornos hospitalarios. Estos dispositivos desempeñan un papel crucial en la protección del personal sanitario, al evitar el escape de vapores y aerosoles de medicamentos durante la preparación y administración.

- La creciente demanda de dispositivos de transferencia de sistemas cerrados se ve impulsada principalmente por el creciente énfasis en la seguridad ocupacional en entornos de atención médica, la creciente adopción de pautas de manipulación de medicamentos peligrosos (como USP <800> en los EE. UU.) y la creciente prevalencia del cáncer a nivel mundial que impulsa el uso de medicamentos citotóxicos.

- EE. UU. dominó el mercado norteamericano de dispositivos de transferencia de sistemas cerrados, con la mayor participación en los ingresos, un 82,3 % en 2024. Esto se debe a la aplicación temprana de las normas mediante medidas de cumplimiento de la USP <800>, el elevado gasto sanitario y la sólida presencia de actores clave del mercado. El país experimentó un crecimiento sustancial en la implementación de dispositivos de transferencia de sistemas cerrados, especialmente en hospitales, clínicas oncológicas y farmacias de preparación magistral, impulsado por las estrictas normativas de seguridad y la creciente incidencia de la manipulación peligrosa de medicamentos en entornos de tratamiento del cáncer.

- Se prevé que Canadá sea el país con mayor crecimiento en el mercado norteamericano de dispositivos de transferencia de sistema cerrado durante el período de pronóstico, impulsado por la creciente concienciación sobre la seguridad del personal sanitario y la expansión de los programas de tratamiento del cáncer en diversas provincias. Las iniciativas regulatorias de Health Canada y la integración de las normas de seguridad ocupacional tanto en entornos hospitalarios como domiciliarios han impulsado significativamente la adopción de dispositivos de transferencia de sistema cerrado en el país.

- El segmento de dispositivos de transferencia de sistema cerrado sin aguja dominó con una participación en los ingresos del 58,7 % en 2024, debido a su adopción generalizada para reducir las lesiones por pinchazos de aguja y el riesgo de contaminación.

Alcance del informe y segmentación del mercado de dispositivos de transferencia de sistemas cerrados

|

Atributos |

Dispositivos de transferencia de sistemas cerrados: Perspectivas clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de dispositivos de transferencia de sistemas cerrados

Creciente demanda de soluciones de contención de fármacos inteligentes y sin interrupciones

- Una tendencia destacada y en aceleración en el mercado de dispositivos de transferencia de sistemas cerrados (CSTD) de América del Norte es el creciente énfasis en la seguridad, la eficiencia y la integración de protocolos de manipulación automatizados en entornos de administración de medicamentos peligrosos, como salas de oncología, farmacias y unidades de quimioterapia.

- Por ejemplo, muchos hospitales en EE. UU. y Canadá han implementado dispositivos de transferencia de fármacos con diafragma y filtración que ayudan a eliminar la liberación de vapores y aerosoles nocivos. Estos dispositivos mejoran la seguridad operativa al garantizar una interfaz segura y a prueba de fugas durante la transferencia de medicamentos, en cumplimiento con los requisitos de la USP <800>.

- Las soluciones modernas de CSTD ahora incorporan funciones de seguridad inteligentes, como sistemas de alineación de color y mecanismos de bloqueo con clic, que simplifican el uso y reducen el riesgo de contaminación o errores del usuario. Su diseño intuitivo permite una capacitación más rápida del personal y un mayor cumplimiento de los procedimientos en entornos clínicos con alta demanda.

- Los hospitales y centros oncológicos también están integrando cada vez más los CSTD en sistemas de preparación de compuestos automatizados más amplios y plataformas de registros médicos electrónicos (EHR), lo que facilita una mejor trazabilidad y gestión del inventario de medicamentos de alto riesgo.

- Los protocolos de seguridad farmacéutica en Norteamérica están evolucionando rápidamente, y agencias reguladoras como NIOSH y OSHA refuerzan la necesidad de tecnologías de contención en la atención médica. Este impulso regulatorio impulsa la demanda de dispositivos de contención de gases de efecto invernadero (CSTD) avanzados y fáciles de usar, capaces de integrarse en los flujos de trabajo de tratamiento existentes sin afectar la eficiencia.

- En consecuencia, los fabricantes innovan continuamente para ofrecer soluciones que mejoren la integración del flujo de trabajo, la comodidad del usuario y la seguridad del paciente. Empresas como ICU Medical, BD y Simplivia lideran esta transformación al introducir sistemas novedosos que minimizan los riesgos de exposición y, al mismo tiempo, satisfacen las necesidades de una población de pacientes oncológicos en rápido crecimiento.

Dinámica del mercado de dispositivos de transferencia de sistemas cerrados

Conductor

Necesidad creciente debido al aumento de los riesgos de exposición a la quimioterapia y los protocolos de seguridad farmacológica.

- El creciente énfasis en la seguridad entre los profesionales sanitarios que manipulan medicamentos peligrosos, especialmente en oncología, es un factor clave para el mercado de los dispositivos de transferencia de sistemas cerrados (DSTC). Ante la creciente concienciación sobre los riesgos de exposición ocupacional y la presión regulatoria, los DSTC se están adoptando rápidamente a nivel mundial.

- Por ejemplo, en marzo de 2024, ICU Medical, Inc. anunció la expansión de su línea de productos ChemoLock CSTD para mejorar el cumplimiento de las normas USP <800>, con el objetivo de minimizar la exposición a fármacos peligrosos durante su preparación y administración. Se espera que estas innovaciones de productos de las principales empresas impulsen el crecimiento del mercado.

- Los profesionales sanitarios optan cada vez más por los CSTD debido a su capacidad para prevenir el escape de vapores y aerosoles de medicamentos, protegiendo así al personal del contacto accidental. Esto es especialmente relevante en hospitales, centros oncológicos y clínicas de infusión.

- El creciente número de casos de cáncer y el uso cada vez mayor de medicamentos quimioterapéuticos están impulsando aún más la demanda de estos dispositivos, ya que los CSTD se consideran componentes esenciales de los protocolos de manipulación segura de medicamentos.

- Además, las políticas de reembolso favorables, el aumento de la inversión en infraestructura sanitaria y la creciente demanda de seguridad para pacientes y trabajadores están impulsando la adopción de los CSTD. Se espera que estos factores, junto con una mayor concienciación y formación sobre los beneficios de los CSTD, contribuyan significativamente a la expansión del mercado en los próximos años.

Restricción/Desafío

“ El alto costo y la complejidad operativa pueden dificultar la adopción ”

- Uno de los principales desafíos que enfrenta el mercado de dispositivos de transferencia de sistemas cerrados es su costo relativamente alto en comparación con los métodos tradicionales de transferencia de fármacos. Los hospitales y las clínicas más pequeñas, especialmente en las regiones en desarrollo, pueden ser reacios a invertir en CSTD debido a los presupuestos ajustados.

- Por ejemplo, si bien los CSTD mejoran la seguridad y reducen los riesgos de contaminación, su mayor costo unitario y la necesidad de capacitación del personal pueden disuadir su rápida implementación en todos los entornos de atención médica.

- Además, la complejidad operativa y los problemas de compatibilidad con los viales de medicamentos o sistemas de infusión existentes pueden crear interrupciones en el flujo de trabajo, lo que limita el atractivo de los CSTD en entornos de ritmo rápido.

- A pesar del creciente apoyo de las agencias reguladoras, incluidas NIOSH y FDA, la conciencia limitada en las regiones de bajos ingresos y la falta de estandarización en diferentes sistemas siguen actuando como barreras para la adopción generalizada.

- Para superar estos desafíos, los fabricantes se centran cada vez más en el desarrollo de CSTD rentables y fáciles de usar que garanticen el cumplimiento normativo y minimicen la interrupción de las prácticas existentes. Los programas de formación continua también serán esenciales para impulsar la adopción a largo plazo.

Alcance del mercado de dispositivos de transferencia de sistemas cerrados

El mercado está segmentado según el tipo, componente, mecanismo de cierre, tecnología, usuario final y canal de distribución.

- Por tipo

Según el tipo, el mercado de dispositivos de transferencia de sistema cerrado se segmenta en sistemas de membrana a membrana y dispositivos de transferencia de sistema cerrado sin aguja. El segmento de dispositivos de transferencia de sistema cerrado sin aguja dominó con una participación en los ingresos del 58,7 % en 2024, gracias a su amplia adopción para reducir las lesiones por pinchazos de aguja y el riesgo de contaminación.

Se proyecta que el segmento de sistemas de membrana a membrana crecerá a la CAGR más rápida del 19,3 % entre 2025 y 2032, impulsado por sus capacidades de contención mejoradas y el creciente uso en transferencias de medicamentos de quimioterapia.

- Por componente

Según sus componentes, el mercado de dispositivos de transferencia de sistemas cerrados se segmenta en dispositivos y accesorios. El segmento de dispositivos tuvo la mayor participación, con un 67,4 %, en 2024, debido a su importancia en las operaciones de transferencia de medicamentos, especialmente en entornos hospitalarios.

Se espera que el segmento de accesorios crezca a la CAGR más rápida del 17,8 % durante 2025-2032, impulsado por la creciente demanda de conectores, adaptadores de viales y piezas adicionales utilizadas junto con los CSTD.

- Por mecanismo de cierre

Según el mecanismo de cierre, el mercado se segmenta en sistemas de pulsar para girar, sistemas de alineación de color, sistemas Luer-Lock y sistemas Click-To-Lock. El segmento de sistemas Luer-Lock capturó la mayor cuota de mercado, con un 42,9%, en 2024, gracias a su excelente compatibilidad con equipos intravenosos y a su mecanismo seguro de transferencia de fármacos.

Se proyecta que el segmento de sistemas Click-To-Lock será testigo de la CAGR más rápida del 18,6 % durante el período de pronóstico, favorecido por su uso intuitivo y sus características a prueba de manipulaciones.

- Por tecnología

En términos de tecnología, el mercado de dispositivos de transferencia de sistemas cerrados se segmenta en dispositivos de diafragma, dispositivos compartimentados y dispositivos de limpieza/filtración de aire. El segmento de dispositivos de diafragma dominó el mercado con una participación del 47,2 % en 2024, gracias a su fiabilidad y al eficaz aislamiento de fármacos peligrosos durante las transferencias.

Se espera que el segmento de dispositivos de limpieza/filtración de aire crezca a la CAGR más alta del 20,4 % entre 2025 y 2032, impulsado por la creciente adopción en entornos de salas blancas y laboratorios de oncología.

- Por el usuario final

En función del usuario final, el mercado de dispositivos de transferencia de sistemas cerrados se segmenta en hospitales, centros y clínicas oncológicas, centros de cirugía ambulatoria (CAA) e institutos académicos y de investigación. El segmento hospitalario representó la mayor cuota de mercado, con un 59,3 %, en 2024, gracias al alto uso de fármacos de quimioterapia y al estricto cumplimiento normativo.

Se anticipa que el segmento de centros y clínicas oncológicas se expandirá a la CAGR más rápida del 21,1 % durante el período de pronóstico, debido al aumento de los procedimientos de quimioterapia ambulatoria y los protocolos de seguridad cada vez mayores.

- Por canal de distribución

Según el canal de distribución, el mercado de dispositivos de transferencia de sistemas cerrados se segmenta en licitación directa y venta minorista. El segmento de licitación directa lideró el mercado con una participación en los ingresos del 74,6 % en 2024, ya que los hospitales y sistemas de salud prefieren la adquisición a gran escala mediante licitaciones gubernamentales e institucionales.

Se proyecta que el segmento de ventas minoristas crecerá a una CAGR del 16,9 % entre 2025 y 2032, impulsado por la creciente disponibilidad en línea de CSTD y canales de distribución de terceros.

Análisis regional del mercado de dispositivos de transferencia de sistemas cerrados

- América del Norte dominó el mercado de dispositivos de transferencia de sistemas cerrados con la mayor participación en los ingresos del 40,01 % en 2024, impulsada por la creciente demanda de manipulación segura de medicamentos en entornos oncológicos y hospitalarios, marcos regulatorios estrictos (como USP <800>) y la presencia generalizada de fabricantes clave y centros de atención médica que adoptan estos sistemas.

- La sólida infraestructura de atención médica de la región, la alta conciencia de la seguridad ocupacional y la inversión en tecnologías médicas avanzadas respaldan aún más la adopción de CSTD, particularmente en los EE. UU.

- Además, la creciente incidencia del cáncer y el creciente uso de medicamentos de quimioterapia tanto en entornos ambulatorios como hospitalarios están acelerando la demanda de mecanismos seguros y cerrados de transferencia de medicamentos.

Análisis del mercado de dispositivos de transferencia de sistemas cerrados de EE. UU.

El mercado estadounidense de dispositivos de transferencia de sistemas cerrados (CSTD) capturó la mayor participación en los ingresos, con un 82,3 %, en 2024 en Norteamérica, gracias a la temprana adopción de medidas de cumplimiento de la USP <800> y al aumento de la incidencia de tratamientos oncológicos que requieren la administración de fármacos peligrosos. Los hospitales y centros oncológicos estadounidenses están integrando activamente los CSTD para reducir la exposición del personal sanitario y mantener el cumplimiento normativo. Además, la creciente concienciación clínica, los modelos de reembolso favorables y las iniciativas estratégicas de empresas como ICU Medical y Becton, Dickinson and Company impulsan la innovación continua y la penetración de los CSTD en farmacias hospitalarias y clínicas de infusión de todo el país.

Análisis del mercado de dispositivos de transferencia de sistemas cerrados de Canadá

El mercado canadiense de dispositivos de transferencia de sistemas cerrados representó el 10,7 % del mercado norteamericano en 2024, impulsado por la creciente concienciación sobre la seguridad del personal sanitario y la expansión de los programas de tratamiento del cáncer en las provincias. Las iniciativas regulatorias de Health Canada y la integración de las normas de seguridad ocupacional en los entornos sanitarios han impulsado la adopción de dispositivos de transferencia de sistemas cerrados en hospitales y atención domiciliaria. El mercado se ve respaldado además por estrategias de adquisición colaborativas entre hospitales y sistemas de salud provinciales, que buscan mejorar los protocolos de seguridad de la quimioterapia, junto con una mayor inversión en infraestructura oncológica.

Análisis del mercado de dispositivos de transferencia de sistemas cerrados en México

El mercado mexicano de dispositivos de transferencia de sistemas cerrados (TSC) representó el 7.0% del mercado norteamericano en 2024, con un crecimiento impulsado principalmente por el aumento de las inversiones en infraestructura sanitaria y la creciente carga de enfermedades crónicas, como el cáncer. Si bien la adopción es más lenta en comparación con Estados Unidos y Canadá, las iniciativas para mejorar la seguridad hospitalaria y el cumplimiento de las normas internacionales están impulsando gradualmente la adopción de los TSC. Se prevé que las crecientes campañas de concienciación de organizaciones no gubernamentales (ONG) internacionales, junto con las alianzas de distribuidores locales con fabricantes globales de TSC, amplíen aún más el acceso al mercado y la implementación de estos dispositivos en los departamentos de oncología en los próximos años.

Cuota de mercado de dispositivos de transferencia de sistemas cerrados

La industria de dispositivos de transferencia de sistemas cerrados está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- B. Braun SE (EE. UU.)

- UCI Médica (EE. UU.)

- BD (EE. UU.)

- EQUASHIELD (EE. UU.)

- Simplivia (Israel)

- Corvida Medical (EE. UU.)

- YUKON MEDICAL (EE. UU.)

- Caragen Ltd. (Canadá)

- Baxter (EE. UU.)

- JMS North America Corporation (EE. UU.)

- Vygon (Francia)

- Epic Medical (EE. UU.)

Últimos avances en el mercado de dispositivos de transferencia de sistemas cerrados de América del Norte

- En mayo de 2022, Pulse NeedleFree Systems presentó una línea desechable de dispositivos de vacunación sin aguja para ganado. Estos productos aprovechan las ventajas de la tecnología sin aguja, a la vez que ofrecen una sencilla operación, todo a un costo similar al de las jeringas y agujas tradicionales.

- En febrero de 2022, Zydus Cadila comenzó a suministrar su vacuna anti-Covid sin aguja, ZyCoV-D, al gobierno de la India.

- En mayo de 2025 , Equashield, un proveedor líder de CSTD con sede en EE. UU., fue clasificado como el dispositivo de transferencia de sistema cerrado n.° 1 en las farmacias de EE. UU. por séptimo año consecutivo , lo que destaca su dominio sostenido en el mercado.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.