North America Compression Therapy Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

125.04 Million

USD

320.54 Million

2024

2032

USD

125.04 Million

USD

320.54 Million

2024

2032

| 2025 –2032 | |

| USD 125.04 Million | |

| USD 320.54 Million | |

| % | |

|

Segmentación del mercado de terapia de compresión en Norteamérica por técnica (terapia de compresión estática, terapia de compresión dinámica), producto (prendas de compresión, cintas de compresión, bombas de compresión, aparatos ortopédicos de compresión, bombas de compresión), aplicación (tratamiento de venas varicosas, tratamiento de trombosis venosa profunda, tratamiento de linfedema, tratamiento de úlceras en las piernas, otros), usuario final (farmacias y comercios minoristas, hospitales y clínicas, plataformas de comercio electrónico): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de terapia de compresión

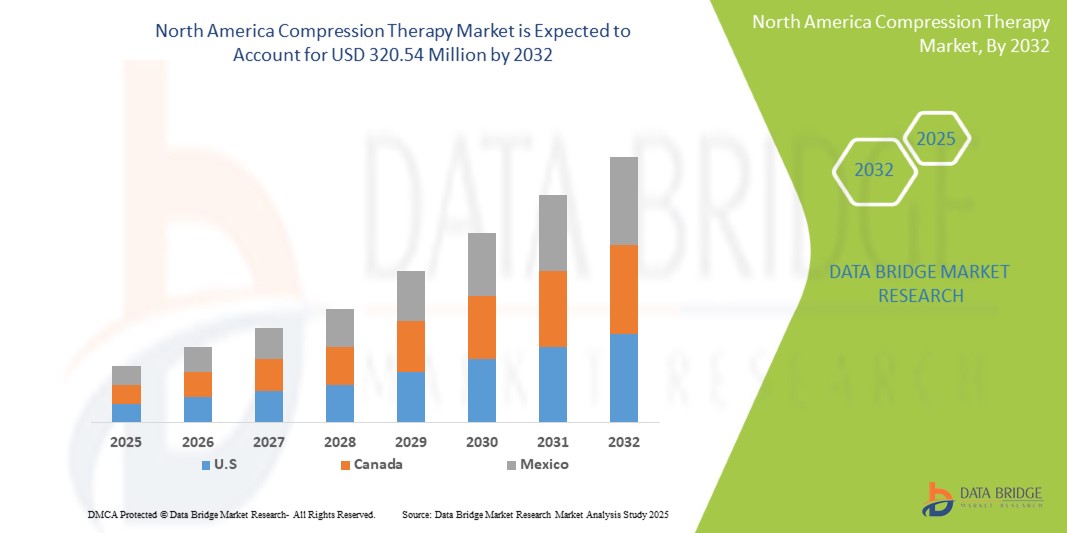

- El mercado de terapia de compresión de América del Norte se valoró en USD 125,04 millones en 2024 y se espera que alcance los USD 320,54 millones para 2032, con una CAGR del 3,8 % durante el período de pronóstico.

- La creciente prevalencia de trastornos venosos crónicos, como la insuficiencia venosa crónica (IVC), las venas varicosas y la trombosis venosa profunda (TVP), están impulsando la demanda de soluciones de terapia de compresión efectivas.

Análisis del mercado de terapia de compresión en América del Norte

- La terapia de compresión desempeña un papel fundamental en el tratamiento de diversas afecciones venosas y linfáticas, como la insuficiencia venosa crónica (IVC), la trombosis venosa profunda (TVP), el linfedema y las venas varicosas. Los productos de compresión, como vendajes, medias, dispositivos de compresión neumática y vendajes, ayudan a mejorar la circulación sanguínea, reducir la inflamación y prevenir la progresión de los trastornos venosos. Estas soluciones se utilizan ampliamente en hospitales, centros de rehabilitación, centros de atención domiciliaria y clínicas especializadas.

- La demanda de terapia de compresión en Norteamérica se debe principalmente a la creciente incidencia de enfermedades venosas crónicas, al aumento de la población geriátrica, más susceptible a las enfermedades vasculares, y a la creciente concienciación sobre los beneficios de la intervención temprana y el tratamiento no invasivo. Además, la creciente prevalencia de la obesidad y la diabetes —ambos factores de riesgo importantes para las insuficiencias venosas— está impulsando aún más la expansión del mercado.

- Norteamérica es una región líder en el mercado de la terapia de compresión, respaldada por una infraestructura sanitaria consolidada, la adopción temprana de tecnologías médicas avanzadas y políticas de reembolso favorables. Estados Unidos ostenta una cuota dominante, impulsada por una amplia base de pacientes con enfermedades vasculares, el aumento de los procedimientos ambulatorios y una fuerte inversión en atención médica domiciliaria y dispositivos médicos portátiles.

- El mercado estadounidense de terapia de compresión también está condicionado por las aprobaciones regulatorias, incluyendo las autorizaciones de la FDA para dispositivos de compresión innovadores y fáciles de usar. Además, el aumento del gasto sanitario, la creciente demanda de soluciones de tratamiento móviles y portátiles, y los avances en textiles inteligentes y prendas de compresión basadas en sensores están mejorando el cumplimiento terapéutico del paciente y los resultados terapéuticos. El mercado también está experimentando una mayor adopción de enfoques terapéuticos personalizados y basados en datos, lo que favorece el manejo a largo plazo de las enfermedades y la mejora de la calidad de vida.

Alcance del informe Segmentación del mercado de terapia de compresión

|

Atributos |

Perspectivas clave del mercado de la terapia de compresión |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de la terapia de compresión

“Integración de tejidos inteligentes y salud digital”

- Los avances en las tecnologías de terapia de compresión, como las prendas de compresión inteligentes, los sensores portátiles y los dispositivos de compresión neumática controlados digitalmente, están transformando la atención al paciente al permitir la monitorización en tiempo real de los niveles de presión, el cumplimiento terapéutico y los resultados del tratamiento. Estas innovaciones son especialmente eficaces en el manejo de afecciones crónicas como el linfedema y las úlceras venosas de las piernas con mayor precisión y comodidad.

- Por ejemplo, en Estados Unidos se ha observado un aumento notable en la adopción de dispositivos de compresión neumática intermitente (CNI) y prendas de compresión gradual, respaldadas por directrices clínicas que recomiendan su uso para la prevención de la TVP tanto en entornos hospitalarios como de atención domiciliaria.

- Las soluciones basadas en IA y las aplicaciones móviles de salud se integran cada vez más con los sistemas de terapia de compresión para personalizar los regímenes de tratamiento, monitorizar la adherencia del paciente y alertar a los médicos sobre los primeros signos de complicaciones. Estas herramientas digitales optimizan la coordinación de la atención, mejoran la participación del paciente y generan mejores resultados a largo plazo en entornos clínicos y de atención domiciliaria.

Dinámica del mercado de la terapia de compresión

Conductor

Aumento de la prevalencia de trastornos venosos y avances tecnológicos en dispositivos de compresión

- El mercado de terapia de compresión de América del Norte está experimentando un crecimiento significativo impulsado por la creciente incidencia de insuficiencia venosa crónica (IVC), venas varicosas, linfedema y trombosis venosa profunda (TVP), particularmente entre las poblaciones envejecidas y diabéticas.

- Las innovaciones tecnológicas, como los dispositivos de compresión neumática intermitente (IPC), las prendas de compresión gradual y los textiles inteligentes con sensores integrados, están mejorando los resultados terapéuticos a través de una mayor comodidad, monitoreo en tiempo real y control de presión personalizado.

- Las iniciativas de salud gubernamentales en los EE. UU. y Canadá que promueven la atención preventiva, el diagnóstico temprano de enfermedades venosas y el tratamiento domiciliario de enfermedades crónicas están impulsando la demanda de productos de terapia de compresión avanzada en todos los entornos de atención médica.

- La integración de dispositivos de terapia de compresión con plataformas de salud digitales y registros médicos electrónicos (EHR) está mejorando el cumplimiento del tratamiento, el monitoreo remoto y la participación del paciente, acelerando así su adopción.

Por ejemplo,

- Según el American Venous Forum (2024), más del 40% de los adultos en EE. UU. padecen trastornos venosos crónicos, lo que subraya la necesidad crítica de terapias de compresión accesibles y efectivas.

- En marzo de 2024, 3M Health Care lanzó una venda de compresión de próxima generación en América del Norte con indicadores de tensión ajustables y capas antimicrobianas para mejorar la facilidad de uso y el control de infecciones en entornos clínicos y domésticos.

- El enfoque constante en opciones de tratamiento no invasivas y rentables y la creciente preferencia por soluciones de salud portátiles están impulsando aún más la adopción de productos de terapia de compresión avanzada en América del Norte.

Oportunidad

Integración de la salud digital y expansión de las terapias de compresión domiciliarias

- El cambio hacia la prestación de atención médica digital y la gestión descentralizada de pacientes está abriendo nuevas oportunidades para la adopción de soluciones de terapia de compresión portátiles y conectadas en América del Norte.

- Está aumentando la demanda de prendas de compresión inteligentes y bombas de compresión móviles que se puedan usar en entornos de atención domiciliaria, centros de atención a largo plazo y programas de monitoreo remoto, ampliando el acceso a la atención a poblaciones rurales y marginadas.

- El crecimiento de las plataformas de telesalud está impulsando el desarrollo de dispositivos de compresión que se sincronizan con aplicaciones móviles, lo que permite a los médicos monitorear de forma remota la adherencia a la terapia, los niveles de presión y el progreso del tratamiento.

Por ejemplo,

- En febrero de 2024, la Agencia Canadiense de Medicamentos y Tecnologías en Salud (CADTH) destacó la creciente implementación de herramientas de terapia de compresión inteligente en programas de manejo del linfedema basados en la comunidad.

- Empresas como Bio Compression Systems y Tactile Medical han presentado dispositivos de IPC habilitados para aplicaciones diseñados para uso doméstico, que ofrecen funciones de seguimiento remoto y retroalimentación del médico.

- El enfoque de los proveedores de atención médica en reducir las readmisiones hospitalarias y mejorar los resultados de la atención crónica está acelerando la adopción de modelos de terapia domiciliaria.

- Además, la creciente disponibilidad de plataformas basadas en la nube y análisis impulsados por IA está permitiendo una planificación de terapia de compresión más precisa y personalizada en redes de atención médica de múltiples sitios.

Restricción/Desafío

“Altos costos de productos y cobertura de reembolso limitada”

- Un desafío importante en el mercado norteamericano de terapias de compresión es el alto costo asociado con los productos de compresión premium, en particular los dispositivos de compresión neumática avanzados y los sistemas portátiles inteligentes. Estos requieren una inversión inicial considerable, lo que los hace menos accesibles para pacientes de bajos recursos y proveedores de atención médica más pequeños.

- Las políticas de reembolso para la terapia de compresión varían significativamente entre los pagadores y las provincias, con una cobertura limitada para ciertos dispositivos, especialmente cuando se utilizan en entornos domésticos, lo que crea disparidades en el acceso y la adopción.

Por ejemplo,

- Según un informe de 2024 del Colegio Americano de Flebología, muchas aseguradoras privadas en EE. UU. no cubren completamente las prendas de compresión inteligentes o los dispositivos de CNI de uso doméstico a menos que los pacientes cumplan criterios clínicos estrictos, lo que retrasa la intervención temprana.

- En Canadá, la variación provincial en los programas de cobertura del linfedema da como resultado un acceso inconsistente de los pacientes a soluciones de compresión de grado terapéutico.

- El cumplimiento normativo de las normas de seguridad y rendimiento de organismos como la FDA y Health Canada también agrega complejidad y tiempo al ingreso al mercado de nuevos productos.

Alcance del mercado de la terapia de compresión

El mercado está segmentado en cuatro segmentos notables según la técnica, el producto, la aplicación y el usuario final.

|

Segmentación |

Subsegmentación |

|

Por técnica |

|

|

Por producto

|

|

|

Por aplicación

|

|

|

Por el usuario final |

|

En 2025, se proyecta que la terapia de compresión estática domine el mercado con la mayor participación en el segmento de técnica.

Se prevé que el segmento de terapia de compresión estática domine el mercado de terapias de compresión, con una cuota de mercado del 37,82 % en 2025, debido a su alta prevalencia y a la exigencia de precisión. Este dominio se debe a la creciente preferencia por soluciones de compresión fáciles de usar, rentables y fiables para el tratamiento de afecciones como varices, linfedema e insuficiencia venosa crónica.

Se espera que el tratamiento de venas varicosas represente la mayor participación durante el período de pronóstico en el mercado de aplicaciones.

En 2025, se prevé que el segmento de tratamiento de varices domine el mercado con la mayor cuota de mercado, un 31,11 %, debido a su alta prevalencia y a la exigencia de precisión. Esto se atribuye a la creciente prevalencia de varices, especialmente entre la población mayor y obesa. La mayor demanda de opciones de tratamiento no invasivas y rentables, como medias y vendajes de compresión, impulsa aún más el crecimiento del segmento.

Análisis regional del mercado de terapia de compresión

“Estados Unidos es el país dominante en el mercado de la terapia de compresión”

- Estados Unidos domina el mercado de terapia de compresión de América del Norte y representa la mayor participación debido a su infraestructura de atención médica bien establecida, la adopción temprana de tecnologías médicas innovadoras y la fuerte presencia de actores clave del mercado especializados en el cuidado vascular y del linfedema.

- La alta prevalencia de trastornos venosos, como insuficiencia venosa crónica, venas varicosas y linfedema, junto con una creciente población de ancianos y diabéticos, está impulsando una mayor utilización de soluciones de terapia de compresión estática y dinámica en entornos clínicos y de atención domiciliaria.

- Grandes empresas como 3M Health Care, Tactile Medical y Bio Compression Systems tienen su sede en EE. UU. y ofrecen una amplia gama de dispositivos de compresión tecnológicamente avanzados aprobados por la FDA, diseñados para mejorar los resultados terapéuticos y la adherencia del paciente.

- Las iniciativas lideradas por el gobierno que promueven la atención preventiva, el manejo de enfermedades crónicas y el tratamiento domiciliario, junto con políticas de reembolso favorables para prendas y dispositivos de compresión, refuerzan aún más el liderazgo de Estados Unidos en el mercado de terapia de compresión de América del Norte.

Se proyecta que Canadá registrará la mayor tasa de crecimiento

- Se espera que Canadá registre el crecimiento más rápido en el mercado de terapia de compresión en América del Norte. El sistema de salud público del país, junto con un creciente énfasis en la prevención de enfermedades crónicas y la atención comunitaria, está impulsando la adopción de soluciones de terapia de compresión.

- Las inversiones estratégicas de las autoridades sanitarias provinciales en el manejo de afecciones como el linfedema, las úlceras venosas y la trombosis venosa profunda están acelerando la adopción de terapias de compresión estática y dinámica. La creciente concienciación sobre la intervención temprana y las opciones de tratamiento no invasivo impulsa aún más la demanda.

- La expansión de clínicas multidisciplinarias, centros de rehabilitación y servicios de atención médica domiciliaria en todo Canadá está generando una sólida demanda de productos de compresión fáciles de usar y rentables, adecuados tanto para uso clínico como domiciliario. La colaboración entre ministerios de salud, grupos de apoyo a pacientes e instituciones académicas también está impulsando la investigación y la innovación en tecnologías de terapia de compresión.

Cuota de mercado de la terapia de compresión

El panorama competitivo del mercado ofrece detalles por competidor. Se incluye información general de la empresa, sus estados financieros, ingresos generados, potencial de mercado, inversión en investigación y desarrollo, nuevas iniciativas de mercado, presencia en Norteamérica, plantas de producción, capacidad de producción, fortalezas y debilidades de la empresa, lanzamiento de productos, alcance y variedad de productos, y dominio de las aplicaciones. Los datos anteriores se refieren únicamente al enfoque de mercado de las empresas.

Los principales líderes del mercado que operan en el mercado son:

- 3M Health Care (EE. UU.)

- Tactile Medical (EE. UU.)

- Bio Compression Systems, Inc. (EE. UU.)

- Medi USA (Alemania/EE. UU.)

- Grupo Sigvaris (Suiza/EE. UU.)

- ArjoHuntleigh Inc. (Suecia)

- BSN Médica (Essity) (Alemania)

- JUZO (Julius Zorn Inc.) (Alemania/EE. UU.)

- Paul Hartmann AG (Alemania)

- Grupo Thuasne (Francia)

Últimos avances en el mercado de terapia de compresión en América del Norte

- En octubre de 2023, Medi GmbH & Co. lanzó Medi Rehab, una media de compresión disponible en versiones de muslo y pantorrilla, con puntera abierta o cerrada. Especialmente indicada para el tratamiento conservador o postoperatorio de lesiones de tobillo o roturas del tendón de Aquiles, la media de pantorrilla con puntera abierta facilita y facilita su colocación y extracción.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO DE TERAPIA DE COMPRESIÓN EN AMÉRICA DEL NORTE

1.4 LIMITACIONES

1.5 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 MERCADOS CUBIERTOS

2.2 ÁMBITO GEOGRÁFICO

2,3 AÑOS CONSIDERADOS PARA EL ESTUDIO

2.4 MONEDA Y PRECIOS

2.5 MODELO DE VALIDACIÓN DE DATOS TRÍPODE DBMR

2.6 MODELADO MULTIVARIADO

2.7 ENTREVISTAS PRINCIPALES CON LÍDERES DE OPINIÓN CLAVE

2.8 CUADRÍCULA DE POSICIÓN DE MERCADO DBMR

2.9 CUADRÍCULA DE COBERTURA DE APLICACIONES DEL MERCADO

2.1 ANÁLISIS DE LA PARTICIPACIÓN DE LOS PROVEEDORES

2.11 FUENTES SECUNDARIAS

2.12 SUPUESTOS

3 RESUMEN EJECUTIVO

4 INFORMACIÓN PREMIUM

4.1 ANÁLISIS PESTAL

4.2 ANÁLISIS DE LAS CINCO FUERZAS DE PORTERS

4.3 DESGLOSE DEL ANÁLISIS DE COSTOS

4.4 ECONOMÍA DE LA SALUD

4.4.1 GASTO EN SALUD

4.4.2 GASTOS DE CAPITAL

4.4.3 TENDENCIAS DE CAPEX

4.4.4 ASIGNACIÓN DE CAPEX

4.4.5 FUENTES DE FINANCIACIÓN

4.4.6 PUNTOS DE REFERENCIA DE LA INDUSTRIA

4.4.7 RATIO DEL PIB EN EL PIB GENERAL

4.4.8 ESTRUCTURA DEL SISTEMA DE SALUD

4.4.9 POLÍTICAS GUBERNAMENTALES

4.4.10 DESARROLLO ECONÓMICO

4.5 INFORMACIÓN SOBRE LA INDUSTRIA

4.5.1 FACTORES MICRO Y MACROECONÓMICOS

4.5.2 MAPEO DE PERSPECTIVAS DE PENETRACIÓN Y CRECIMIENTO

4.5.3 ESTRATEGIAS CLAVE DE PRECIOS

4.6 SEGUIMIENTO DE INNOVACIÓN Y ANÁLISIS ESTRATÉGICO

4.6.1 ANÁLISIS DE GRANDES ACUERDOS Y ALIANZAS ESTRATÉGICAS

4.6.1.1 EMPRESAS CONJUNTAS

4.6.1.2 FUSIONES Y ADQUISICIONES

4.6.1.3 LICENCIAS Y ASOCIACIONES

4.6.1.4 COLABORACIONES TECNOLÓGICAS

4.6.1.5 DESINVERSIONES ESTRATÉGICAS

4.6.2 NÚMERO DE PRODUCTOS EN DESARROLLO

4.6.3 ETAPA DE DESARROLLO

4.6.4 CRONOGRAMAS E HITOS

4.6.5 ESTRATEGIAS Y METODOLOGÍAS DE INNOVACIÓN

4.6.6 EVALUACIÓN Y MITIGACIÓN DE RIESGOS

4.6.7 PERSPECTIVAS FUTURAS

4.7 ANÁLISIS DEL MAPA DE OPORTUNIDADES

4.8 ANÁLISIS DE PATENTES –

4.8.1 CALIDAD Y RESISTENCIA DE LA PATENTE

4.8.2 FAMILIAS DE PATENTES

4.8.3 LICENCIAS Y COLABORACIONES

4.8.4 PANORAMA COMPETITIVO

4.8.5 ESTRATEGIA Y GESTIÓN DE LA PROPIEDAD INTELECTUAL

4.8.6 OTRAS OBSERVACIONES

4.9 MARCO DE REEMBOLSO

4.1 ECOSISTEMA DE LA CADENA DE SUMINISTRO

4.10.1 EMPRESAS DESTACADAS

4.10.2 PEQUEÑAS Y MEDIANAS EMPRESAS

4.10.3 USUARIOS FINALES

4.11 HOJA DE RUTA TECNOLÓGICA

4.12 ARANCELES E IMPACTO EN EL MERCADO

4.12.1 TASA(S) ARANCELARIA(S) VIGENTES EN LOS MERCADOS DE LOS 5 PAÍSES PRINCIPALES

4.13 PERSPECTIVAS: PRODUCCIÓN LOCAL VS. DEPENDENCIA DE LAS IMPORTACIONES

4.14 DINÁMICA DE LOS CRITERIOS DE SELECCIÓN DE PROVEEDORES

4.15 IMPACTO EN LA CADENA DE SUMINISTRO

4.15.1 ADQUISICIÓN DE MATERIA PRIMA

4.15.2 FABRICACIÓN Y PRODUCCIÓN

4.15.3 LOGÍSTICA Y DISTRIBUCIÓN

4.15.4 PRECIOS DE LANZAMIENTO Y POSICIÓN DEL MERCADO

4.16 PARTICIPANTES DE LA INDUSTRIA: ACCIONES PROACTIVAS

4.16.1 OPTIMIZACIÓN DE LA CADENA DE SUMINISTRO

4.16.2 ESTABLECIMIENTOS DE EMPRESAS CONJUNTAS

4.17 IMPACTO EN LOS PRECIOS

4.18 INCLINACIÓN REGULADORA

4.18.1 SITUACIÓN GEOPOLÍTICA

4.18.2 ASOCIACIONES COMERCIALES ENTRE PAÍSES

4.18.2.1 TRATADOS DE LIBRE COMERCIO:

4.18.2.2 ESTABLECIMIENTOS DE ALIANZAS:

4.18.3 ACREDITACIÓN DE ESTADO (INCLUYENDO MFTN)

4.18.4 CURSO DE CORRECCIÓN DOMÉSTICA

4.18.4.1 ESQUEMAS DE INCENTIVOS PARA IMPULSAR LA PRODUCCIÓN:

4.18.4.2 ESTABLECIMIENTO DE ZONAS ECONÓMICAS ESPECIALES / PARQUES INDUSTRIALES:

4.19 ÍNDICE DE PRECIOS

5 MARCO REGULATORIO

6 PANORAMA GENERAL DEL MERCADO

6.1 CONDUCTORES

6.1.1 AUMENTO DE LA PREVALENCIA DE LOS TRASTORNOS VENOSOS CRÓNICOS A NIVEL MUNDIAL

6.1.2 AVANCES TECNOLÓGICOS E INNOVACIÓN DE PRODUCTOS

6.1.3 AUMENTO DE LESIONES Y ACCIDENTES DEPORTIVOS

6.1.4 AUMENTAR LA CONCIENCIA SOBRE LOS BENEFICIOS DE LA TERAPIA

6.2 RESTRICCIONES

6.2.1 REEMBOLSO LIMITADO Y COBERTURA DE SEGURO

6.2.2 DISPONIBILIDAD DE TRATAMIENTO ALTERNATIVO

6.3 OPORTUNIDADES

6.3.1 CRECIMIENTO DE LA TERAPIA EN EL HOGAR

6.3.2 CUIDADOS POSTOPURÍGICOS Y REHABILITACIÓN

6.3.3 AUMENTO DE LAS ENFERMEDADES RELACIONADAS CON EL ESTILO DE VIDA

6.4 DESAFÍOS

6.4.1 FALTA DE PROTOCOLOS DE TERAPIA ESTANDARIZADOS

6.4.2 GARANTIZAR UN AJUSTE PRECISO DEL PRODUCTO Y UNA APLICACIÓN CORRECTA

7 MERCADO DE TERAPIA DE COMPRESIÓN DE AMÉRICA DEL NORTE, POR TÉCNICA DE PRODUCTO

7.1 DESCRIPCIÓN GENERAL

7.2 TERAPIA DE COMPRESIÓN ESTÁTICA

7.2.1 MEDIAS DE COMPRESIÓN

7.2.2 VENDAS DE COMPRESIÓN

7.2.3 MANGUITOS DE COMPRESIÓN

7.2.4 ENVOLTURAS DE COMPRESIÓN

7.2.5 GUANTES/MANGUITOS DE COMPRESIÓN

7.3 TERAPIA DE COMPRESIÓN DINÁMICA

7.3.1 DISPOSITIVOS DE COMPRESIÓN NEUMÁTICA

7.3.2 DISPOSITIVOS DE TERAPIA DE COMPRESIÓN ADAPTATIVA

8 MERCADO DE TERAPIA DE COMPRESIÓN DE AMÉRICA DEL NORTE, POR TIPO DE PRODUCTO

8.1 DESCRIPCIÓN GENERAL

8.2 VENDAS DE COMPRESIÓN

8.2.1 VENDAS ELÁSTICAS CORTAS

8.2.2 VENDAS ELÁSTICAS LARGAS

8.2.3 VENDAS DE COMPRESIÓN MULTICAPA

8.3 PRENDAS DE COMPRESIÓN PARA LINFEDEMA

8.3.1 PRENDAS PARA LAS PIERNAS

8.3.2 MANGAS PARA BRAZOS

8.3.3 GUANTES DE MANO

8.3.4 PRENDAS PARA TORSO/TRONCO

8.3.5 PRENDAS PARA LA CARA/CABEZA

8.4 MEDIAS DE COMPRESIÓN PARA ENFERMEDADES VENOSAS

8.4.1 MEDIAS POR DEBAJO DE LA RODILLA

8.4.2 MEDIAS HASTA EL MUSLO

8.4.3 Pantimedias/medias de pierna entera

8.4.4 MEDIAS DE MATERNIDAD

8.5 ENVOLTURAS DE COMPRESIÓN

8.6 DISPOSITIVOS DE COMPRESIÓN NEUMÁTICA

8.7 MEDIAS Y GUANTELES DE COMPRESIÓN

9 MERCADO DE TERAPIA DE COMPRESIÓN DE AMÉRICA DEL NORTE, POR APLICACIÓN

9.1 DESCRIPCIÓN GENERAL

9.2 VENAS VARICOSAS

9.3 LINFEDEMA

9.4 INSUFICIENCIA VENOSA CRÓNICA (IVC)

9.5 TROMBOSIS VENOSA PROFUNDA (TVP)

9.6 ÚLCERAS VENOSAS DE LA PIERNA

9.7 CUIDADO DE HERIDAS

9.8 MANEJO DE LESIONES DEPORTIVAS

10 MERCADO DE TERAPIA DE COMPRESIÓN DE AMÉRICA DEL NORTE, POR GRUPO DE PACIENTES

10.1 DESCRIPCIÓN GENERAL

10.2 ADULT

10.3 GERIÁTRICO

10.4 PEDIÁTRICO

11 MERCADO DE TERAPIA DE COMPRESIÓN DE AMÉRICA DEL NORTE, POR NIVEL DE COMPRESIÓN

11.1 DESCRIPCIÓN GENERAL

11.2 COMPRESIÓN MODERADA

11.3 FUERTE COMPRESIÓN

11.4 COMPRESIÓN LEVE

11.5 COMPRESIÓN MUY FUERTE

12 MERCADO DE TERAPIA DE COMPRESIÓN DE AMÉRICA DEL NORTE, POR CANALES DE DISTRIBUCIÓN

12.1 DESCRIPCIÓN GENERAL

12.2 HOSPITALES

12.2.1 VENDAS

12.2.2 MEDIAS DE COMPRESIÓN POSTOPERATORIA

12.2.3 DISPOSITIVOS DE COMPRESIÓN NEUMÁTICA

12.3 FARMACIAS MINORISTAS

12.3.1 MEDIAS DE COMPRESIÓN LEVE A MODERADA

12.3.2 VENDAS DE COMPRESIÓN

12.3.3 MANGAS Y GUANTELETOS

12.4 PLATAFORMAS DE COMERCIO ELECTRÓNICO

12.4.1 MEDIAS Y PRENDAS DE COMPRESIÓN

12.4.2 ENVOLTURAS DE COMPRESIÓN

12.4.3 MANGAS, GUANTES Y CALCETINES

12.4.4 DISPOSITIVOS NEUMÁTICOS PORTÁTILES

12.5 CLÍNICAS ESPECIALIZADAS

12.5.1 PRENDAS DE COMPRESIÓN DE ALTA PRESIÓN

12.5.2 BOMBAS DE COMPRESIÓN NEUMÁTICAS

12.5.3 ENVOLTURAS PERSONALIZADAS

12.6 ALMACENES DE DISPOSITIVOS MÉDICOS

12.6.1 MEDIAS DE COMPRESIÓN

12.6.2 VENDAS DE COMPRESIÓN

12.6.3 ENVOLTURAS DE COMPRESIÓN

12.6.4 DISPOSITIVOS DE COMPRESIÓN NEUMÁTICA

12.6.5 SISTEMAS DE COMPRESIÓN ADAPTATIVA

12.7 PROVEEDORES DE ATENCIÓN MÉDICA A DOMICILIO

12.7.1 ENVOLTURAS DE COMPRESIÓN

12.7.2 MANGAS Y PRENDAS

12.7.3 VENDAS

12.7.4 BOMBAS NEUMÁTICAS (PORTÁTILES)

12.8 RESIDENCIAS DE ANCIANOS/CENTROS DE CUIDADOS A LARGO PLAZO

12.8.1 ENVOLTURAS DE COMPRESIÓN

12.8.2 MANGAS Y GUANTELETOS

12.8.3 PRENDAS ADAPTATIVAS

13 MERCADO DE TERAPIA DE COMPRESIÓN DE AMÉRICA DEL NORTE, POR REGIÓN

13.1 AMÉRICA DEL NORTE

13.1.1 EE. UU.

13.1.2 CANADÁ

13.1.3 MÉXICO

14 MERCADO DE TERAPIA DE COMPRESIÓN EN AMÉRICA DEL NORTE: PANORAMA DE LA EMPRESA

14.1 ANÁLISIS DE ACCIONES DE EMPRESAS: AMÉRICA DEL NORTE

15 ANÁLISIS FODA

16 PERFILES DE EMPRESAS

16.1 SOLVENTUM

16.1.1 INSTANTÁNEA DE LA EMPRESA

16.1.2 ANÁLISIS DE INGRESOS

16.1.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

16.1.4 PORTAFOLIO DE PRODUCTOS

16.1.5 DESARROLLO RECIENTE

16.2 SALUD CARDENAL

16.2.1 INSTANTÁNEA DE LA EMPRESA

16.2.2 ANÁLISIS DE INGRESOS

16.2.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

16.2.4 PORTAFOLIO DE PRODUCTOS

16.2.5 DESARROLLO RECIENTE

16.3 SMITH+SOBRINO

16.3.1 INSTANTÁNEA DE LA EMPRESA

16.3.2 ANÁLISIS DE INGRESOS

16.3.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

16.3.4 PORTAFOLIO DE PRODUCTOS

16.3.5 DESARROLLO RECIENTE

16.4 ESSITY AKTIEBOLAG (PÚBLICO)

16.4.1 INSTANTÁNEA DE LA EMPRESA

16.4.2 ANÁLISIS DE INGRESOS

16.4.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

16.4.4 PORTAFOLIO DE PRODUCTOS

16.4.5 DESARROLLO RECIENTE

16.5 PAUL HARTMANN AG

16.5.1 INSTANTÁNEA DE LA EMPRESA

16.5.2 ANÁLISIS DE INGRESOS

16.5.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

16.5.4 PORTAFOLIO DE PRODUCTOS

16.5.5 DESARROLLO RECIENTE

16.6 ADIDAS AG

16.6.1 INSTANTÁNEA DE LA EMPRESA

16.6.2 ANÁLISIS DE INGRESOS

16.6.3 PORTAFOLIO DE PRODUCTOS

16.6.4 DESARROLLO RECIENTE

16.7 AIROS MEDICAL, INC.

16.7.1 INSTANTÁNEA DE LA EMPRESA

16.7.2 PORTAFOLIO DE PRODUCTOS

16.7.3 DESARROLLO RECIENTE

16.8 ARJO

16.8.1 INSTANTÁNEA DE LA EMPRESA

16.8.2 ANÁLISIS DE INGRESOS

16.8.3 PORTAFOLIO DE PRODUCTOS

16.8.4 DESARROLLOS RECIENTES

16.9 BAUERFEIND

16.9.1 INSTANTÁNEA DE LA EMPRESA

16.9.2 PORTAFOLIO DE PRODUCTOS

16.9.3 DESARROLLO RECIENTE

16.1 SISTEMAS DE BIOCOMPRESIÓN

16.10.1 INSTANTÁNEA DE LA EMPRESA

16.10.2 PORTAFOLIO DE PRODUCTOS

16.10.3 DESARROLLO RECIENTE

16.11 CALCE GTSRL

16.11.1 INSTANTÁNEA DE LA EMPRESA

16.11.2 PORTAFOLIO DE PRODUCTOS

16.11.3 DESARROLLO RECIENTE

16.12 GRUPO CONVATEC PLC

16.12.1 INSTANTÁNEA DE LA EMPRESA

16.12.2 PORTAFOLIO DE PRODUCTOS

16.12.3 DESARROLLO RECIENTE

16.13 CORPORACIÓN ENOVIS

16.13.1 INSTANTÁNEA DE LA EMPRESA

16.13.2 ANÁLISIS DE INGRESOS

16.13.3 CARTERA DE MARCAS

16.13.4 DESARROLLOS RECIENTES

16.14 GENERACIÓN

16.14.1 INSTANTÁNEA DE LA EMPRESA

16.14.2 ANÁLISIS DE INGRESOS

16.14.3 PORTAFOLIO DE PRODUCTOS

16.14.4 DESARROLLO RECIENTE

16.15 HUNTLEIGH HEALTHCARE LIMITADA

16.15.1 INSTANTÁNEA DE LA EMPRESA

16.15.2 PORTAFOLIO DE PRODUCTOS

16.15.3 DESARROLLO RECIENTE

16.16 JUZO

16.16.1 INSTANTÁNEA DE LA EMPRESA

16.16.2 PORTAFOLIO DE PRODUCTOS

16.16.3 DESARROLLO RECIENTE

16.17 LOHMANN & RAUSCHER GMBH & CO.KG

16.17.1 INSTANTÁNEA DE LA EMPRESA

16.17.2 PORTAFOLIO DE PRODUCTOS

16.17.3 DESARROLLO RECIENTE

16.18 MCKESSON MÉDICO-QUIRÚRGICO INC.

16.18.1 INSTANTÁNEA DE LA EMPRESA

16.18.2 ANÁLISIS DE INGRESOS

16.18.3 PORTAFOLIO DE PRODUCTOS

16.18.4 DESARROLLO RECIENTE

16.19 MEDLINE INDUSTRIES, LP

16.19.1 INSTANTÁNEA DE LA EMPRESA

16.19.2 PORTAFOLIO DE PRODUCTOS

16.19.3 ACONTECIMIENTOS RECIENTES

16.2 MEDI GMBH & CO. KG

16.20.1 INSTANTÁNEA DE LA EMPRESA

16.20.2 PORTAFOLIO DE PRODUCTOS

16.20.3 DESARROLLO RECIENTE

16.21 MEGO AFEK LTD.

16.21.1 INSTANTÁNEA DE LA EMPRESA

16.21.2 PORTAFOLIO DE PRODUCTOS

16.21.3 DESARROLLO RECIENTE

16.22 MÖLNLYCKE AB

16.22.1 INSTANTÁNEA DE LA EMPRESA

16.22.2 PORTAFOLIO DE PRODUCTOS

16.22.3 DESARROLLO RECIENTE

16.23 NIKE, INC.

16.23.1 INSTANTÁNEA DE LA EMPRESA

16.23.2 ANÁLISIS DE INGRESOS

16.23.3 PORTAFOLIO DE PRODUCTOS

16.23.4 DESARROLLO RECIENTE

16.24 OFA BAMBERG GMBH

16.24.1 INSTANTÁNEA DE LA EMPRESA

16.24.2 PORTAFOLIO DE PRODUCTOS

16.24.3 DESARROLLO RECIENTE

16.25 ÖSSUR

16.25.1 INSTANTÁNEA DE LA EMPRESA

16.25.2 INFORMACIÓN FINANCIERA RECIENTE

16.25.3 PORTAFOLIO DE PRODUCTOS

16.25.4 DESARROLLO RECIENTE

16.26 GRUPO SIGVARIS

16.26.1 INSTANTÁNEA DE LA EMPRESA

16.26.2 PORTAFOLIO DE PRODUCTOS

16.26.3 DESARROLLO RECIENTE

16.27 MEDICINA TÁCTIL

16.27.1 INSTANTÁNEA DE LA EMPRESA

16.27.2 ANÁLISIS DE INGRESOS

16.27.3 PORTAFOLIO DE PRODUCTOS

16.27.4 DESARROLLO RECIENTE

16.28 THERMOTEK

16.28.1 INSTANTÁNEA DE LA EMPRESA

16.28.2 PORTAFOLIO DE PRODUCTOS

16.28.3 DESARROLLO RECIENTE

16.29 THUASNE, SAS

16.29.1 INSTANTÁNEA DE LA EMPRESA

16.29.2 PORTAFOLIO DE PRODUCTOS

16.29.3 DESARROLLO RECIENTE

16.3 ZIMMER BIOMET

16.30.1 INSTANTÁNEA DE LA EMPRESA

16.30.2 ANÁLISIS DE INGRESOS

16.30.3 PORTAFOLIO DE PRODUCTOS

16.30.4 ACONTECIMIENTOS RECIENTES

17 CUESTIONARIO

18 INFORMES RELACIONADOS

Lista de Tablas

TABLA 1 MERCADO DE TERAPIA DE COMPRESIÓN DE AMÉRICA DEL NORTE, POR TÉCNICA DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 2 TERAPIA DE COMPRESIÓN ESTÁTICA EN EL MERCADO DE TERAPIA DE COMPRESIÓN DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 3 TERAPIA DE COMPRESIÓN ESTÁTICA EN EL MERCADO DE TERAPIA DE COMPRESIÓN DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 4 TERAPIA DE COMPRESIÓN DINÁMICA EN AMÉRICA DEL NORTE EN EL MERCADO DE TERAPIA DE COMPRESIÓN, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 5 TERAPIA DE COMPRESIÓN DINÁMICA EN AMÉRICA DEL NORTE EN EL MERCADO DE TERAPIA DE COMPRESIÓN, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 6 MERCADO DE TERAPIA DE COMPRESIÓN DE AMÉRICA DEL NORTE, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 7 VENDAS DE COMPRESIÓN EN EL MERCADO DE TERAPIA DE COMPRESIÓN DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 8 VENDAS DE COMPRESIÓN EN EL MERCADO DE TERAPIA DE COMPRESIÓN DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 9 PRENDAS DE COMPRESIÓN PARA LINFEDEMA EN EL MERCADO DE TERAPIA DE COMPRESIÓN DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 10 PRENDAS DE COMPRESIÓN PARA LINFEDEMA EN EL MERCADO DE TERAPIA DE COMPRESIÓN DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 11 MEDIAS DE COMPRESIÓN PARA ENFERMEDADES VENOSAS EN EL MERCADO DE TERAPIA DE COMPRESIÓN DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 12 MEDIAS DE COMPRESIÓN PARA ENFERMEDADES VENOSAS EN EL MERCADO DE TERAPIA DE COMPRESIÓN DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 13 ENVOLTURAS DE COMPRESIÓN EN EL MERCADO DE TERAPIA DE COMPRESIÓN DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 14 DISPOSITIVOS DE COMPRESIÓN NEUMÁTICA EN EL MERCADO DE TERAPIA DE COMPRESIÓN DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 15 MEDIAS Y GUANTELETES DE COMPRESIÓN EN EL MERCADO DE TERAPIA DE COMPRESIÓN DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 16 MERCADO DE TERAPIA DE COMPRESIÓN DE AMÉRICA DEL NORTE, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 17 MERCADO DE TERAPIA DE VARICOSAS EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 18 MERCADO DE TERAPIA DE LINFEDEMA EN COMPRESIÓN EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 19 MERCADO DE TERAPIA DE COMPRESIÓN PARA LA INSUFICIENCIA VENOSA CRÓNICA (IVC) EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 20 MERCADO DE TERAPIA DE COMPRESIÓN PARA LA TROMBOSIS VENOSA PROFUNDA (TVP) EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 21 ÚLCERAS VENOSAS DE PIERNA EN EL MERCADO DE TERAPIA DE COMPRESIÓN DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 22 MERCADO DE CUIDADO DE HERIDAS EN TERAPIA DE COMPRESIÓN EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 23 GESTIÓN DE LESIONES DEPORTIVAS EN EL MERCADO DE TERAPIA DE COMPRESIÓN DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 24 MERCADO DE TERAPIA DE COMPRESIÓN DE AMÉRICA DEL NORTE, POR GRUPO DE PACIENTES, 2018-2032 (MILES DE USD)

TABLA 25 MERCADO DE TERAPIA DE COMPRESIÓN PARA ADULTOS EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 26 MERCADO DE TERAPIA DE COMPRESIÓN GERIÁTRICA EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 27 MERCADO DE TERAPIA DE COMPRESIÓN PEDIÁTRICA DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 28 MERCADO DE TERAPIA DE COMPRESIÓN DE AMÉRICA DEL NORTE, POR NIVEL DE COMPRESIÓN, 2018-2032 (MILES DE USD)

TABLA 29 MERCADO DE TERAPIA DE COMPRESIÓN MODERADA EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 30 FUERTE COMPRESIÓN EN EL MERCADO DE TERAPIA DE COMPRESIÓN DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 31 MERCADO DE TERAPIA DE COMPRESIÓN LIGERA EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 32 AMÉRICA DEL NORTE: FUERTE COMPRESIÓN EN EL MERCADO DE TERAPIA DE COMPRESIÓN, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 33 MERCADO DE TERAPIA DE COMPRESIÓN DE AMÉRICA DEL NORTE, POR CANALES DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 34 HOSPITALES DE AMÉRICA DEL NORTE EN EL MERCADO DE TERAPIA DE COMPRESIÓN, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 35 HOSPITALES DE AMÉRICA DEL NORTE EN EL MERCADO DE TERAPIA DE COMPRESIÓN, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 36 FARMACIAS MINORISTAS DE AMÉRICA DEL NORTE EN EL MERCADO DE TERAPIA DE COMPRESIÓN, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 37 FARMACIAS MINORISTAS DE AMÉRICA DEL NORTE EN EL MERCADO DE TERAPIA DE COMPRESIÓN, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 38 PLATAFORMAS DE COMERCIO ELECTRÓNICO DE AMÉRICA DEL NORTE EN EL MERCADO DE TERAPIA DE COMPRESIÓN, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 39 PLATAFORMAS DE COMERCIO ELECTRÓNICO DE AMÉRICA DEL NORTE EN EL MERCADO DE TERAPIA DE COMPRESIÓN, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 40 CLÍNICAS ESPECIALIZADAS EN EL MERCADO DE TERAPIA DE COMPRESIÓN DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 41 CLÍNICAS ESPECIALIZADAS EN EL MERCADO DE TERAPIA DE COMPRESIÓN DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 42 TIENDAS DE DISPOSITIVOS MÉDICOS EN EL MERCADO DE TERAPIA DE COMPRESIÓN DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 43 TIENDAS DE DISPOSITIVOS MÉDICOS EN EL MERCADO DE TERAPIA DE COMPRESIÓN DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 44 PROVEEDORES DE ATENCIÓN MÉDICA DOMICILIARIA EN AMÉRICA DEL NORTE EN EL MERCADO DE TERAPIA DE COMPRESIÓN, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 45 PROVEEDORES DE ATENCIÓN MÉDICA DOMICILIARIA EN AMÉRICA DEL NORTE EN EL MERCADO DE TERAPIA DE COMPRESIÓN, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 46 RESIDENCIAS DE ANCIANOS/CENTROS DE CUIDADOS A LARGO PLAZO EN AMÉRICA DEL NORTE EN EL MERCADO DE TERAPIA DE COMPRESIÓN, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 47 RESIDENCIAS DE ANCIANOS/CENTROS DE CUIDADOS A LARGO PLAZO EN AMÉRICA DEL NORTE EN EL MERCADO DE TERAPIA DE COMPRESIÓN, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 48 MERCADO DE TERAPIA DE COMPRESIÓN DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 49 MERCADO DE TERAPIA DE COMPRESIÓN DE AMÉRICA DEL NORTE, POR PAÍS, 2018-2032 (MILES DE USD)

TABLA 50 MERCADO DE TERAPIA DE COMPRESIÓN DE AMÉRICA DEL NORTE, POR TÉCNICA DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 51 TERAPIA DE COMPRESIÓN ESTÁTICA EN EL MERCADO DE TERAPIA DE COMPRESIÓN DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 52 TERAPIA DE COMPRESIÓN DINÁMICA EN AMÉRICA DEL NORTE EN EL MERCADO DE TERAPIA DE COMPRESIÓN, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 53 MERCADO DE TERAPIA DE COMPRESIÓN DE AMÉRICA DEL NORTE, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 54 VENDAS DE COMPRESIÓN EN EL MERCADO DE TERAPIA DE COMPRESIÓN DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 55 PRENDAS DE COMPRESIÓN PARA LINFEDEMA EN EL MERCADO DE TERAPIA DE COMPRESIÓN DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 56 MEDIAS DE COMPRESIÓN PARA ENFERMEDADES VENOSAS EN EL MERCADO DE TERAPIA DE COMPRESIÓN DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 57 MERCADO DE TERAPIA DE COMPRESIÓN DE AMÉRICA DEL NORTE, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 58 MERCADO DE TERAPIA DE COMPRESIÓN DE AMÉRICA DEL NORTE, POR GRUPO DE PACIENTES, 2018-2032 (MILES DE USD)

TABLA 59 MERCADO DE TERAPIA DE COMPRESIÓN DE AMÉRICA DEL NORTE, POR NIVEL DE COMPRESIÓN, 2018-2032 (MILES DE USD)

TABLA 60 MERCADO DE TERAPIA DE COMPRESIÓN DE AMÉRICA DEL NORTE, POR CANALES DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 61 HOSPITALES DE AMÉRICA DEL NORTE EN EL MERCADO DE TERAPIA DE COMPRESIÓN, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 62 FARMACIAS MINORISTAS DE AMÉRICA DEL NORTE EN EL MERCADO DE TERAPIA DE COMPRESIÓN, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 63 PLATAFORMAS DE COMERCIO ELECTRÓNICO DE AMÉRICA DEL NORTE EN EL MERCADO DE TERAPIA DE COMPRESIÓN, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 64 CLÍNICAS ESPECIALIZADAS EN EL MERCADO DE TERAPIA DE COMPRESIÓN DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 65 TIENDAS DE DISPOSITIVOS MÉDICOS EN AMÉRICA DEL NORTE EN EL MERCADO DE TERAPIA DE COMPRESIÓN, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 66 PROVEEDORES DE ATENCIÓN MÉDICA DOMICILIARIA EN AMÉRICA DEL NORTE EN EL MERCADO DE TERAPIA DE COMPRESIÓN, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 67 RESIDENCIAS DE ANCIANOS/CENTROS DE CUIDADOS A LARGO PLAZO EN AMÉRICA DEL NORTE EN EL MERCADO DE TERAPIA DE COMPRESIÓN, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 68 MERCADO DE TERAPIA DE COMPRESIÓN DE EE. UU., POR TÉCNICA DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 69 TERAPIA DE COMPRESIÓN ESTÁTICA EN EL MERCADO DE TERAPIA DE COMPRESIÓN DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 70 TERAPIA DE COMPRESIÓN DINÁMICA EN EL MERCADO DE TERAPIA DE COMPRESIÓN DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 71 MERCADO DE TERAPIA DE COMPRESIÓN DE EE. UU., POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 72 VENDAS DE COMPRESIÓN EN EL MERCADO DE TERAPIA DE COMPRESIÓN DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 73 PRENDAS DE COMPRESIÓN PARA LINFEDEMA EN EL MERCADO DE TERAPIA DE COMPRESIÓN DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 74 MEDIAS DE COMPRESIÓN PARA ENFERMEDADES VENOSAS EN EL MERCADO DE TERAPIA DE COMPRESIÓN DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 75 MERCADO DE TERAPIA DE COMPRESIÓN DE EE. UU., POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 76 MERCADO DE TERAPIA DE COMPRESIÓN DE EE. UU., POR GRUPO DE PACIENTES, 2018-2032 (MILES DE USD)

TABLA 77 MERCADO DE TERAPIA DE COMPRESIÓN DE EE. UU., POR NIVEL DE COMPRESIÓN, 2018-2032 (MILES DE USD)

TABLA 78 MERCADO DE TERAPIA DE COMPRESIÓN DE EE. UU., POR CANALES DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 79 HOSPITALES DE EE. UU. EN EL MERCADO DE TERAPIA DE COMPRESIÓN, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 80 FARMACIAS MINORISTAS DE EE. UU. EN EL MERCADO DE TERAPIA DE COMPRESIÓN, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 81 PLATAFORMAS DE COMERCIO ELECTRÓNICO DE EE. UU. EN EL MERCADO DE TERAPIA DE COMPRESIÓN, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 82 CLÍNICAS ESPECIALIZADAS EN EL MERCADO DE TERAPIA DE COMPRESIÓN DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 83 TIENDAS DE DISPOSITIVOS MÉDICOS EN EL MERCADO DE TERAPIA DE COMPRESIÓN DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 84 PROVEEDORES DE ATENCIÓN MÉDICA DOMICILIARIA EN EE. UU. EN EL MERCADO DE TERAPIA DE COMPRESIÓN, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 85 RESIDENCIAS DE ANCIANOS/CENTROS DE CUIDADOS A LARGO PLAZO EN EL MERCADO DE TERAPIA DE COMPRESIÓN DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 86 MERCADO DE TERAPIA DE COMPRESIÓN DE CANADÁ, POR TÉCNICA DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 87 TERAPIA DE COMPRESIÓN ESTÁTICA EN EL MERCADO DE TERAPIA DE COMPRESIÓN DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 88 TERAPIA DE COMPRESIÓN DINÁMICA EN EL MERCADO DE TERAPIA DE COMPRESIÓN DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 89 MERCADO DE TERAPIA DE COMPRESIÓN DE CANADÁ, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 90 VENDAS DE COMPRESIÓN EN EL MERCADO DE TERAPIA DE COMPRESIÓN DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 91 PRENDAS DE COMPRESIÓN PARA LINFEDEMA EN EL MERCADO DE TERAPIA DE COMPRESIÓN DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 92 MEDIAS DE COMPRESIÓN PARA ENFERMEDADES VENOSAS EN EL MERCADO DE TERAPIA DE COMPRESIÓN DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 93 MERCADO DE TERAPIA DE COMPRESIÓN DE CANADÁ, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 94 MERCADO DE TERAPIA DE COMPRESIÓN DE CANADÁ, POR GRUPO DE PACIENTES, 2018-2032 (MILES DE USD)

TABLA 95 MERCADO DE TERAPIA DE COMPRESIÓN DE CANADÁ, POR NIVEL DE COMPRESIÓN, 2018-2032 (MILES DE USD)

TABLA 96 MERCADO DE TERAPIA DE COMPRESIÓN DE CANADÁ, POR CANALES DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 97 HOSPITALES DE CANADÁ EN EL MERCADO DE TERAPIA DE COMPRESIÓN, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 98 FARMACIAS MINORISTAS DE CANADÁ EN EL MERCADO DE TERAPIA DE COMPRESIÓN, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 99 PLATAFORMAS DE COMERCIO ELECTRÓNICO DE CANADÁ EN EL MERCADO DE TERAPIA DE COMPRESIÓN, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 100 CLÍNICAS ESPECIALIZADAS EN EL MERCADO DE TERAPIA DE COMPRESIÓN DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 101 TIENDAS DE DISPOSITIVOS MÉDICOS EN EL MERCADO DE TERAPIA DE COMPRESIÓN DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 102 PROVEEDORES DE ATENCIÓN MÉDICA DOMICILIARIA EN CANADÁ EN EL MERCADO DE TERAPIA DE COMPRESIÓN, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 103 RESIDENCIAS DE ANCIANOS/CENTROS DE CUIDADOS DE LARGA DURACIÓN EN CANADÁ EN EL MERCADO DE TERAPIA DE COMPRESIÓN, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 104 MERCADO DE TERAPIA DE COMPRESIÓN EN MÉXICO, POR TÉCNICA DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 105 TERAPIA DE COMPRESIÓN ESTÁTICA EN EL MERCADO DE TERAPIA DE COMPRESIÓN DE MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 106 TERAPIA DE COMPRESIÓN DINÁMICA EN MÉXICO, MERCADO DE TERAPIA DE COMPRESIÓN, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 107 MERCADO DE TERAPIA DE COMPRESIÓN EN MÉXICO, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 108 VENDAS DE COMPRESIÓN EN EL MERCADO DE TERAPIA DE COMPRESIÓN DE MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 109 PRENDAS DE COMPRESIÓN PARA LINFEDEMA EN EL MERCADO DE TERAPIA DE COMPRESIÓN DE MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 110 MEDIAS DE COMPRESIÓN PARA ENFERMEDADES VENOSAS EN EL MERCADO DE TERAPIA DE COMPRESIÓN DE MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 111 MERCADO DE TERAPIA DE COMPRESIÓN EN MÉXICO, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 112 MERCADO DE TERAPIA DE COMPRESIÓN EN MÉXICO, POR GRUPO DE PACIENTES, 2018-2032 (MILES DE USD)

TABLA 113 MERCADO DE TERAPIA DE COMPRESIÓN EN MÉXICO, POR NIVEL DE COMPRESIÓN, 2018-2032 (MILES DE USD)

TABLA 114 MERCADO DE TERAPIA DE COMPRESIÓN EN MÉXICO, POR CANALES DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 115 HOSPITALES DE MÉXICO EN EL MERCADO DE TERAPIA DE COMPRESIÓN, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 116 FARMACIAS MINORISTAS EN MÉXICO EN EL MERCADO DE TERAPIA DE COMPRESIÓN, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 117 PLATAFORMAS DE COMERCIO ELECTRÓNICO EN MÉXICO EN EL MERCADO DE TERAPIA DE COMPRESIÓN, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 118 CLÍNICAS ESPECIALIZADAS EN EL MERCADO DE TERAPIA DE COMPRESIÓN EN MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 119 TIENDAS DE DISPOSITIVOS MÉDICOS EN EL MERCADO DE TERAPIA DE COMPRESIÓN DE MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 120 PROVEEDORES DE ATENCIÓN MÉDICA DOMICILIARIA EN MÉXICO EN EL MERCADO DE TERAPIA DE COMPRESIÓN, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 121 RESIDENCIAS DE ANCIANOS/CENTROS DE CUIDADO DE LARGA DURACIÓN EN EL MERCADO DE TERAPIA DE COMPRESIÓN DE MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

Lista de figuras

FIGURA 1 MERCADO DE TERAPIA DE COMPRESIÓN DE AMÉRICA DEL NORTE: SEGMENTACIÓN

FIGURA 2 MERCADO DE TERAPIA DE COMPRESIÓN DE AMÉRICA DEL NORTE: TRIANGULACIÓN DE DATOS

FIGURA 3 MERCADO DE TERAPIA DE COMPRESIÓN DE AMÉRICA DEL NORTE: ANÁLISIS DROC

FIGURA 4 MERCADO DE TERAPIA DE COMPRESIÓN DE AMÉRICA DEL NORTE: ANÁLISIS DEL MERCADO DE AMÉRICA DEL NORTE VS. REGIONAL

FIGURA 5 MERCADO DE TERAPIA DE COMPRESIÓN DE AMÉRICA DEL NORTE: ANÁLISIS DE INVESTIGACIÓN DE EMPRESAS

FIGURA 6 MERCADO DE TERAPIA DE COMPRESIÓN DE AMÉRICA DEL NORTE: MODELADO MULTIVARIADO

FIGURA 7 MERCADO DE TERAPIA DE COMPRESIÓN DE AMÉRICA DEL NORTE: DATOS DEMOGRÁFICOS DE LAS ENTREVISTAS

FIGURA 8 MERCADO DE TERAPIA DE COMPRESIÓN DE AMÉRICA DEL NORTE: CUADRÍCULA DE POSICIÓN EN EL MERCADO

FIGURA 9 MERCADO DE TERAPIA DE COMPRESIÓN DE AMÉRICA DEL NORTE: CUADRÍCULA DE COBERTURA DE APLICACIÓN DEL MERCADO

FIGURA 10 MERCADO DE TERAPIA DE COMPRESIÓN DE AMÉRICA DEL NORTE: ANÁLISIS DE LA PARTICIPACIÓN DE LOS PROVEEDORES

FIGURA 11 MERCADO DE TERAPIA DE COMPRESIÓN DE AMÉRICA DEL NORTE: SEGMENTACIÓN

FIGURA 12 MERCADO DE TERAPIA DE COMPRESIÓN DE AMÉRICA DEL NORTE: RESUMEN EJECUTIVO

FIGURA 13 MERCADO DE TERAPIA DE COMPRESIÓN DE AMÉRICA DEL NORTE: DECISIONES ESTRATÉGICAS

FIGURA 14 SE ESPERA QUE LA AUMENTO DE LA PREVALENCIA DE TRASTORNOS VENOSOS CRÓNICOS A NIVEL MUNDIAL IMPULSE EL MERCADO DE TERAPIA DE COMPRESIÓN DE AMÉRICA DEL NORTE EN EL PERÍODO PRONOSTICADO DE 2025 A 2032

FIGURA 15 SE ESPERA QUE EL SEGMENTO DE TERAPIA DE COMPRESIÓN ESTÁTICA REPRESENTE LA MAYOR PARTICIPACIÓN DEL MERCADO DE TERAPIA DE COMPRESIÓN DE AMÉRICA DEL NORTE EN EL PERÍODO DE PRONÓSTICO DE 2025 Y 2032

FIGURA 16 DOS SEGMENTOS COMPRENDEN EL MERCADO DE TERAPIA DE COMPRESIÓN DE AMÉRICA DEL NORTE, POR TÉCNICA DE PRODUCTO (2024)

FIGURA 17 DISTRIBUCIÓN DE PATENTES POR CÓDIGO IPC

FIGURA 18 DISTRIBUCIÓN DE PATENTES POR REGIÓN

FIGURA 19 NÚMERO DE PATENTES POR SOLICITANTE

FIGURA 20 PUBLICACIONES ANUALES DE PATENTES

FIGURA 21 IMPULSORES, RESTRICCIONES, OPORTUNIDADES Y DESAFÍOS DEL MERCADO DE TERAPIA DE COMPRESIÓN DE AMÉRICA DEL NORTE

FIGURA 22 MERCADO DE TERAPIA DE COMPRESIÓN DE AMÉRICA DEL NORTE: POR TÉCNICA DE PRODUCTO, 2024

FIGURA 23 MERCADO DE TERAPIA DE COMPRESIÓN DE AMÉRICA DEL NORTE: POR TÉCNICA DE PRODUCTO, 2025 A 2032 (MILES DE USD)

FIGURA 24 MERCADO DE TERAPIA DE COMPRESIÓN DE AMÉRICA DEL NORTE: POR TÉCNICA DE PRODUCTO, CAGR (2025-2032)

FIGURA 25 MERCADO DE TERAPIA DE COMPRESIÓN DE AMÉRICA DEL NORTE: POR TÉCNICA DE PRODUCTO, CURVA DE LÍNEA DE VIDA

FIGURA 26 MERCADO DE TERAPIA DE COMPRESIÓN DE AMÉRICA DEL NORTE: POR TIPO DE PRODUCTO, 2024

FIGURA 27 MERCADO DE TERAPIA DE COMPRESIÓN DE AMÉRICA DEL NORTE: POR TIPO DE PRODUCTO, 2025 A 2032 (MILES DE USD)

FIGURA 28 MERCADO DE TERAPIA DE COMPRESIÓN DE AMÉRICA DEL NORTE: POR TIPO DE PRODUCTO, CAGR (2025-2032)

FIGURA 29 MERCADO DE TERAPIA DE COMPRESIÓN DE AMÉRICA DEL NORTE: POR TIPO DE PRODUCTO, CURVA LIFELINE

FIGURA 30 MERCADO DE TERAPIA DE COMPRESIÓN DE AMÉRICA DEL NORTE: POR APLICACIÓN, 2024

FIGURA 31 MERCADO DE TERAPIA DE COMPRESIÓN DE AMÉRICA DEL NORTE: POR APLICACIÓN, 2025 A 2032 (MILES DE USD)

FIGURA 32 MERCADO DE TERAPIA DE COMPRESIÓN DE AMÉRICA DEL NORTE: POR APLICACIÓN, CAGR (2025-2032)

FIGURA 33 MERCADO DE TERAPIA DE COMPRESIÓN DE AMÉRICA DEL NORTE: POR APLICACIÓN, CURVA DE LÍNEA DE VIDA

FIGURA 34 MERCADO DE TERAPIA DE COMPRESIÓN DE AMÉRICA DEL NORTE: POR GRUPO DE PACIENTES, 2024

FIGURA 35 MERCADO DE TERAPIA DE COMPRESIÓN DE AMÉRICA DEL NORTE: POR GRUPO DE PACIENTES, 2025 A 2032 (MILES DE USD)

FIGURA 36 MERCADO DE TERAPIA DE COMPRESIÓN DE AMÉRICA DEL NORTE: POR GRUPO DE PACIENTES, CAGR (2025-2032)

FIGURA 37 MERCADO DE TERAPIA DE COMPRESIÓN DE AMÉRICA DEL NORTE: POR GRUPO DE PACIENTES, CURVA LIFELINE

FIGURA 38 MERCADO DE TERAPIA DE COMPRESIÓN DE AMÉRICA DEL NORTE: POR NIVEL DE COMPRESIÓN, 2024

FIGURA 39 MERCADO DE TERAPIA DE COMPRESIÓN DE AMÉRICA DEL NORTE: POR NIVEL DE COMPRESIÓN, 2025 A 2032 (MILES DE USD)

FIGURA 40 MERCADO DE TERAPIA DE COMPRESIÓN DE AMÉRICA DEL NORTE: POR NIVEL DE COMPRESIÓN, CAGR (2025-2032)

FIGURA 41 MERCADO DE TERAPIA DE COMPRESIÓN DE AMÉRICA DEL NORTE: POR NIVEL DE COMPRESIÓN, CURVA DE LÍNEA DE VIDA

FIGURA 42 MERCADO DE TERAPIA DE COMPRESIÓN DE AMÉRICA DEL NORTE: POR CANALES DE DISTRIBUCIÓN, 2024

FIGURA 43 MERCADO DE TERAPIA DE COMPRESIÓN DE AMÉRICA DEL NORTE: POR CANALES DE DISTRIBUCIÓN, 2025 A 2032 (MILES DE USD)

FIGURA 44 MERCADO DE TERAPIA DE COMPRESIÓN DE AMÉRICA DEL NORTE: POR CANALES DE DISTRIBUCIÓN, CAGR (2025-2032)

FIGURA 45 MERCADO DE TERAPIA DE COMPRESIÓN DE AMÉRICA DEL NORTE: POR CANALES DE DISTRIBUCIÓN, CURVA LIFELINE

FIGURA 46 MERCADO DE TERAPIA DE COMPRESIÓN DE AMÉRICA DEL NORTE: INSTANTÁNEA (2024)

FIGURA 47 MERCADO DE TERAPIA DE COMPRESIÓN DE AMÉRICA DEL NORTE: PARTICIPACIÓN DE LA EMPRESA 2024 (%)

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.