North America Computed Tomography Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.67 Billion

USD

2.60 Billion

2024

2032

USD

1.67 Billion

USD

2.60 Billion

2024

2032

| 2025 –2032 | |

| USD 1.67 Billion | |

| USD 2.60 Billion | |

| % | |

|

North America Computed Tomography Devices Market Segmentation, By Product Type (Low Slice CT Scanner (traducido64 Slices), Medium Slice CT Scanner (64 Slices) y High Slice CT Scanner (Consejos)), Application (Cardiovascular Applications, Abdomen y Pelvic Application, Pulmonary Angiogram, Neurovascular Application, Spinal Application, Muspital Trensertal Application and

North America Computed Tomography Devices Market Size

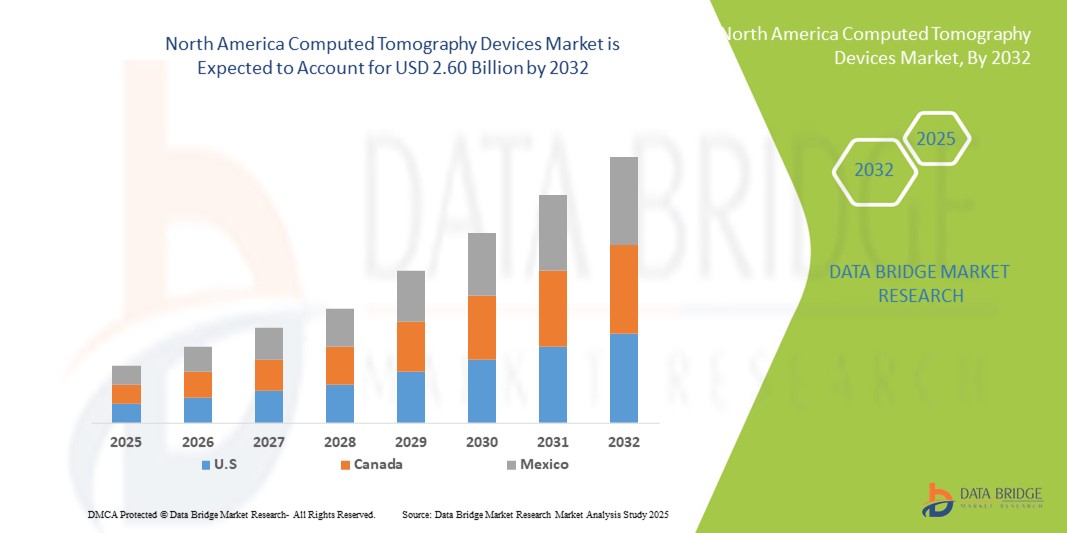

- El tamaño del mercado de los dispositivos de tomografía computarizada de América del Norte fue valoradoUSD 1.67 billion in 2024y se espera que alcanceUSD 2.60 billion en 2032, aCAGR of 5.65%durante el período previsto

- El crecimiento del mercado se debe principalmente a la creciente prevalencia de enfermedades crónicas y relacionadas con el estilo de vida, el aumento de la demanda de imágenes de diagnóstico tempranas y precisas y los avances tecnológicos en los sistemas de imagen por TC, incluida la integración de IA y las técnicas de radiación de dosis bajas

- Además, la ampliación de la infraestructura sanitaria, las políticas de reembolso favorables y la creciente adopción de soluciones avanzadas de imagen en hospitales, centros de diagnóstico y clínicas especializadas están posicionando dispositivos CT como herramientas de diagnóstico esenciales en la región. Estos factores combinados están acelerando el despliegue de sistemas de TC, lo que impulsa significativamente el crecimiento del mercado

North America Computed Tomography Devices Market Analysis

- Los dispositivos de tomografía computarizada (TC), que proporcionan imágenes transversales para un diagnóstico preciso y la planificación del tratamiento, son componentes cada vez más esenciales de diagnóstico médico moderno en hospitales y centros de diagnóstico debido a su alta precisión, velocidad e integración de imágenes con software avanzado de imagen y herramientas asistidas por IA

- La creciente demanda de dispositivos de TC está impulsada principalmente por la creciente prevalencia de enfermedades crónicas, la creciente necesidad de diagnósticos tempranos y precisos, y los avances tecnológicos como la imagen de dosis bajas, la reconstrucción con capacidad de inteligencia artificial y los sistemas de TC multicerdosos

- Estados Unidos dominó el mercado de dispositivos de tomografía computarizada de América del Norte con la mayor cuota de ingresos del 88,5% en 2024, caracterizada por infraestructuras sanitarias avanzadas, altos gastos sanitarios, y una fuerte presencia de fabricantes líderes de equipos de imágenes, con una adopción sustancial de escáneres de TC de alta presión (rebanadas de contacto 64) en hospitales y centros de diagnóstico, apoyados por innovaciones en aplicaciones cardiovasculares, neurovasculares y oncología

- Se espera que Canadá sea el país de mayor crecimiento en el mercado de dispositivos CT de América del Norte durante el período previsto debido al aumento de las inversiones en infraestructura sanitaria, el aumento de la conciencia de los pacientes y la creciente demanda de soluciones avanzadas de diagnóstico por imágenes

- Los escáneres de TC de alta presión (rebanadas de contacto 64) dominaron el mercado de dispositivos de TC de América del Norte con una cuota de mercado de 44.8% en 2024, impulsado por su velocidad de imagen superior, alta resolución y versatilidad en aplicaciones cardiovasculares, neurovasculares y oncología en entornos hospitalarios y centros de diagnóstico

Report Scope and North America Computed Tomography Devices Market Segmentation

| Atributos | North America Computed Tomography Devices Key Market Insights |

| Segmentos cubiertos |

|

| Países cubiertos | América del Norte

|

| Principales jugadores del mercado |

|

| Oportunidades de mercado |

|

| Valor añadido Data Infosets | Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, análisis de precios, análisis de acciones de la marca, análisis de la demografía, análisis de la cadena de suministro, análisis de la cadena de valor, visión general de materias primas/consumibles, criterios de selección de proveedores, análisis de PESTLE Analysis, análisis de PESTLE, análisis, análisis de Porter, análisis de Porter y marco regulador. |

North America Computed Tomography Devices Market Trends

Avances en los sistemas de imágenes y computación integrados por AI

- Una tendencia significativa y aceleradora en el mercado de dispositivos CT de América del Norte es la creciente integracióninteligencia artificial(AI) with multi-slice CT systems, enhancing imaging accuracy, workflow efficiency, and diagnostic capabilities

- Por ejemplo, el caso de Siemens Healthineers’ AI-Rad Companion puede analizar automáticamente las tomografías y proporcionar información diagnóstica preliminar, ayudando a los radiólogos en la toma de decisiones

- La integración de IA en dispositivos CT permite características tales como la reconstrucción automatizada de imagen, detección de anomalías yanalítica predictivapara los resultados del paciente, mejorando la fiabilidad del escaneo y reduciendo el error humano

- La combinación perfecta de sistemas de TC multicerdos y plataformas de IA permite una gestión centralizada de protocolos de imagen, compartir datos e informar a través de redes hospitalarias, creando un flujo de trabajo de radiología más simplificado

- Esta tendencia hacia sistemas de TC más inteligentes, de alta resolución y automatizados está remodelando las expectativas de radiología. En consecuencia, empresas como GE Healthcare están desarrollando escáneres de TC habilitados para IA con algoritmos de reconstrucción avanzados y análisis automatizado de imágenes cardiacas y neurovasculares

- La demanda de dispositivos CT que ofrecen imágenes con ayuda de AI y capacidades de alta presión está creciendo rápidamente en hospitales y centros de diagnóstico, ya que los proveedores de atención médica priorizan cada vez más eficiencia, precisión y funcionalidad de diagnóstico integral

América del Norte compitió Tomografía Devices Market Dynamics

Conductor

Demanda creciente Debido a la creciente enfermedad crónica y las necesidades de diagnóstico

- La creciente prevalencia de enfermedades crónicas, cáncer y condiciones cardiovasculares, junto con la necesidad de un diagnóstico temprano y preciso, es un factor importante para la mayor demanda de dispositivos de TC

- Por ejemplo, ejemplo, Canon Medical Systems introduciendo escáneres de TC avanzados de alta presión con capacidades de imagen cardiaca mejoradas para apoyar la detección temprana de enfermedades cardíacas

- A medida que los proveedores de atención médica buscan mejorar los resultados del paciente y la precisión diagnóstica, los dispositivos CT ofrecen características tales como imágenes de alta resolución, tiempos de exploración rápidos y análisis asistido por IA, proporcionando una actualización convincente sobre las modalidades convencionales de imagen

- Además, la ampliación de la infraestructura sanitaria y el aumento de la conciencia de los pacientes en EE.UU. y Canadá están haciendo de los sistemas CT un componente integral de los flujos de trabajo diagnóstico en hospitales y centros de imágenes

- La comodidad de una imagen más rápida, tiempos de escaneo reducidos y la capacidad de realizar imágenes multiorgan en una sola sesión son factores clave que impulsan la adopción del dispositivo CT en entornos clínicos. La tendencia a la expansión de las imágenes ambulatorias y los centros de diagnóstico avanzados contribuye aún más al crecimiento del mercado

Restraint/Challenge

Altos costos de equipo y patrones de cumplimiento regulatorio

- Los costos de adquisición y mantenimiento relativamente altos de los sistemas avanzados de TC, especialmente los escáneres de alta presión, plantean un reto significativo para la penetración más amplia del mercado, especialmente para los centros de diagnóstico más pequeños

- Por ejemplo, el caso de Medtronic destacando las limitaciones presupuestarias en clínicas más pequeñas retrasando la adquisición de sistemas de TC multicerdos a pesar de la demanda clínica

- Para ampliar el alcance del mercado es fundamental abordar estos problemas de costos mediante opciones de financiación, contratos de servicios y soluciones escalables. Además, el cumplimiento regulatorio y normas rigurosas de seguridad para la exposición a la radiación presentan obstáculos para los fabricantes y proveedores de atención médica

- La necesidad de actualizaciones periódicas de software, capacitación del personal de radiología y adhesión a las directrices de la FDA y Health Canada pueden reducir las tasas de adopción, en particular para los sistemas de TC de alto nivel recién iniciados

- Si bien los costos y los problemas de cumplimiento se están gestionando gradualmente mediante la financiación innovadora, los diseños de sistemas modulares y la reducción de la carga operacional impulsada por la IA, el elevado gasto de capital y las complejidades reglamentarias aún pueden obstaculizar la adopción generalizada en instalaciones sanitarias más pequeñas o con restricciones presupuestarias.

North America Computed Tomography Devices Market Scope

El mercado se segmenta sobre la base del tipo de producto, aplicación y usuario final.

- Por tipo de producto

Sobre la base del tipo de producto, el mercado de dispositivos CT de América del Norte se segmenta en escáneres de TC de Slice bajo (asignados 64 Slices), escáner de TC de Slice mediano (64 Slices), y escáner de TC de Slice alto (conejércitos). El segmento High Slice CT Scanner dominaba el mercado con la mayor cuota de ingresos del 44.8% en 2024, impulsado por su velocidad de imagen superior, capacidades de alta resolución y versatilidad en múltiples aplicaciones clínicas. Los hospitales y centros de diagnóstico prefieren escáneres de alta presión para procedimientos complejos como imágenes cardiovasculares, neurovasculares y oncología, ya que estos sistemas reducen los tiempos de escaneo y mejoran la precisión diagnóstica. La demanda se alimenta aún más por la integración de la IA, que mejora la reconstrucción de imágenes, la detección de anomalías y la eficiencia del flujo de trabajo. Los escáneres de TC de alta presión se adoptan cada vez más en grandes hospitales y centros de diagnóstico especializados, donde la precisión y la velocidad son esenciales para los resultados de los pacientes. El dominio del segmento también cuenta con innovaciones tecnológicas continuas, como imágenes de baja dosis y herramientas de software avanzadas, mejorando su atractivo clínico.

Se espera que el segmento de escáneres de TC bajo Slice (traducidos 64 Secciones) sea testigo de la tasa de crecimiento más rápida de 2025 a 2032, impulsado por la creciente demanda en hospitales más pequeños, clínicas ambulatorias y centros de diagnóstico. Estos escáneres ofrecen una solución rentable para la imagen de rutina, equilibrando la asequibilidad con un rendimiento diagnóstico suficiente. Los sistemas de baja presión son particularmente adecuados para las instalaciones con perspectiva presupuestaria o regiones con volúmenes moderados de pacientes, proporcionando capacidades esenciales de imagen sin el alto gasto de capital de sistemas de alta presión. Su huella más pequeña y menores requisitos de mantenimiento también contribuyen a su creciente adopción. Además, los fabricantes están desarrollando cada vez más modelos compactos y fáciles de usar que permiten una fácil instalación y operación, ampliando aún más su penetración en el mercado. Se espera que la tendencia creciente hacia la imagen de diagnóstico descentralizada y ambulatoria acelere el crecimiento de este segmento.

- By Application

Sobre la base de la aplicación, el mercado se segmenta en aplicaciones cardiovasculares, abdomen y aplicaciones pélvicas, angiograma pulmonar, aplicaciones neurovasculares, aplicaciones espinal, aplicaciones musculoesqueléticas y oncología. El segmento de aplicación Oncology dominaba el mercado en 2024, contando con la mayor cuota de ingresos, debido a la creciente prevalencia del cáncer y la necesidad crítica de detección, estadificación y planificación del tratamiento precisos del tumor. Los escáneres de TC de alta resolución y varios piojos son ampliamente utilizados en oncología para una imagen precisa de tejidos blandos, procedimientos de biopsia orientadores y respuesta al tratamiento de monitoreo. La integración con imágenes asistidas por AI mejora la detección de lesiones y el análisis volumétrico, mejorando aún más los resultados diagnósticos. Los hospitales y centros especializados de cáncer prefieren dispositivos de TC para aplicaciones de oncología ya que proporcionan soluciones de imagen integrales y no invasivas. La demanda también está impulsada por el aumento de la conciencia de los protocolos de detección temprana de cáncer y detección de rutina.

Se espera que el segmento de Aplicaciones Cardiovasculares sea testigo de la tasa de crecimiento más rápida durante el 2025–2032, alimentada por la creciente prevalencia de enfermedades cardíacas y la demanda de imágenes cardíacas precisas. Los escáneres de TC multicerrar se emplean cada vez más para la imagen coronaria, la puntuación de calcio y la planificación prequirúrgica, ofreciendo evaluaciones rápidas y precisas. La integración de la IA en la imagen cardíaca ayuda a reducir los artefactos, optimizar la calidad de la imagen y permitir el análisis automatizado de estructuras cardiovasculares complejas. Se espera que la adopción creciente tanto en los hospitales como en los centros de diagnóstico, junto con la creciente conciencia de la detección temprana de enfermedades cardiovasculares, impulse la rápida expansión del mercado. Además, los procedimientos de imagen cardiaca mínimamente invasivos y ambulatorios contribuyen al crecimiento de este segmento.

- Por Final-User

Sobre la base del usuario final, el mercado de dispositivos CT de América del Norte se segmenta en hospitales y centros de diagnóstico. El segmento de Hospitales dominaba el mercado en 2024 debido a la disponibilidad de infraestructura avanzada, grandes volúmenes de pacientes, y una fuerte preferencia por sistemas de TC de alta presión y polivalente capaces de manejar diversas aplicaciones clínicas. Los hospitales dependen de la imagen de TC para diagnósticos rutinarios, atención de emergencia, oncología, cardiovasculares y neurovasculares, demanda de conducción para dispositivos TC versátiles y de alto rendimiento. La presencia de los principales fabricantes de equipos de imágenes y la disponibilidad de conocimientos técnicos respaldan aún más la adopción de dispositivos CT en los hospitales.

Se espera que el segmento Centros Diagnósticos sea testigo de la tasa de crecimiento más rápida de 2025 a 2032, impulsada por la tendencia creciente de diagnósticos ambulatorios, chequeos preventivos de salud y centros especializados de imagen. Los centros de diagnóstico invierten cada vez más en escáneres de TC medianos y de baja calidad para ofrecer servicios de imagen rentables pero de alta calidad. La creciente preferencia de los pacientes por servicios de diagnóstico convenientes y no hospitalarios y la expansión de la cobertura de seguros para las imágenes ambulatorias aceleran aún más el crecimiento del mercado en este segmento. Los fabricantes también están apuntando a este segmento con soluciones compactas y fáciles de mantener, impulsando la adopción en toda América del Norte.

North America Computed Tomography Devices Market Regional Analysis

- EE.UU. dominaba el mercado de dispositivos CT de América del Norte con la mayor cuota de ingresos del 88,5% en 2024, caracterizada por infraestructuras sanitarias avanzadas, altos gastos sanitarios, y una fuerte presencia de fabricantes líderes de equipos de imágenes, con la adopción sustancial de escáneres de TC de alta presión (rebanadas de confianza64) en hospitales y centros de diagnóstico, apoyados por innovaciones en aplicaciones cardiovasculares, neurovasculares y oncología

- Los proveedores de atención de salud de la región valoran altamente la precisión, la velocidad y las capacidades de aplicación múltiples ofrecidas por escáneres de TC integrados de alta presión y IA, lo que permite un diagnóstico preciso y mejores resultados de los pacientes

- Esta adopción generalizada está respaldada por una infraestructura sanitaria avanzada, un alto gasto sanitario y la presencia de fabricantes líderes de equipos de imagen, estableciendo dispositivos CT como herramientas esenciales en hospitales y centros de diagnóstico en toda la región

U.S. Computed Tomography Devices Market Insight

El mercado estadounidense de dispositivos CT capturó la mayor cuota de ingresos en 2024 dentro de América del Norte, impulsada por la creciente prevalencia de enfermedades crónicas, cáncer y condiciones cardiovasculares que requieren imágenes avanzadas de diagnóstico. Los hospitales y centros de diagnóstico están priorizando cada vez más los escáneres de TC integrados por alta presión y AI para mejorar la precisión, la velocidad y los resultados de los pacientes. La adopción de sistemas de TC multicerdos, combinados con la reconstrucción asistida por AI y el análisis automatizado, impulsa aún más el crecimiento del mercado. Además, EE.UU. se beneficia de la infraestructura sanitaria avanzada, el alto gasto sanitario y la presencia de fabricantes líderes de equipos de imagen, apoyando el rápido despliegue de sistemas de TC. La creciente tendencia de los centros ambulatorios de imágenes y de las revisiones preventivas de la salud también contribuye a la expansión del mercado.

Canada Computed Tomography Devices Market Insight

Se espera que el mercado de dispositivos CT de Canadá crezca en un CAGR sustancial durante el período de previsión, alimentado por el aumento de las inversiones en infraestructura sanitaria y el aumento de la sensibilización sobre la detección temprana de enfermedades. Los hospitales y centros de diagnóstico canadienses están adoptando progresivamente escáneres de TC medianos y de alta presión para satisfacer las demandas clínicas de imágenes cardiovasculares, oncología y neurovasculares. Las iniciativas gubernamentales que promueven la modernización de la salud y un mejor acceso a los servicios de diagnóstico están apoyando la ampliación de las instalaciones de los dispositivos CT. Además, el enfoque en los centros de diagnóstico ambulatorio y la atención preventiva está acelerando la adopción en todo el país. La integración de la IA y el software avanzado de imagen está mejorando aún más la utilidad de los sistemas de TC en las instalaciones sanitarias canadienses.

México compitió la visión del mercado de los dispositivos Tomografía

Se prevé que el mercado de dispositivos de TC de México crezca en una CAGR notable durante el período de previsión, impulsada por el aumento de las inversiones sanitarias y la creciente demanda de diagnóstico por imágenes en hospitales y centros especializados. La adopción de escáneres de TC de baja y mediana calidad rentables está ganando tracción en zonas urbanas y semiurbanas. Aumentar la conciencia del diagnóstico precoz de enfermedades, junto con los programas gubernamentales que apoyan el acceso a la atención médica, está fomentando el despliegue de sistemas de TC. El creciente sector sanitario privado de México, junto con asociaciones con fabricantes líderes de equipos de imagen, contribuye al crecimiento del mercado. Además, la creciente demanda de capacidades de imagen de múltiples aplicaciones en aplicaciones oncológicas, cardiovasculares y neurovasculares apoya la adopción de dispositivos modernos de TC.

North America Computed Tomography Devices Market Share

La industria de dispositivos de Tomografía Computada de América del Norte está dirigida principalmente por empresas bien establecidas, incluyendo:

- GE Healthcare (Estados Unidos)

- Siemens Healthineers AG (Alemania)

- Koninklijke Philips N.V., (Países Bajos)

- CANON MEDICAL SYSTEMS CORPORATION (Japón)

- NeuroLogica Corp (Estados Unidos)

- Ryoei USA (U.S.)

- Imagen PrizMed (U.S.)

- North Star Imaging Inc (U.S.)

- United Imaging Healthcare Co., Ltd. (Estados Unidos)

- Xoran Technologies, LLC. (U.S.)

- CurveBeam (U.S.)

- Stryker (Estados Unidos)

- Exact Metrology (U.S.)

- Pinnacle X-Ray Solutions (Estados Unidos)

- Applied Technical Services Inc (U.S.)

- Jesse Garant Metrology Center (Canadá)

- Micro-X (Australia)

- Thermo Fisher Scientific, Inc. (U.S.)

- PerkinElmer (U.S.)

- Bruker (Estados Unidos)

¿Cuáles son los avances recientes en el mercado de dispositivos de Tomografía Computada de América del Norte?

- En mayo de 2025, GE HealthCare recibió la autorización de la FDA 510(k) para su nuevo sistema híbrido de imágenes, la Aurora, junto con su software integrado de aprendizaje profundo, Clarify DL. Este escáner de medicina nuclear SPECT/CT combina tomografía computarizada de emisión de un solo fotón (SPECT) y tecnologías de tomografía computarizada (CT) para ofrecer imágenes más precisas y precisas a través de especialidades clínicas

- En marzo de 2025, Siemens Healthineers anunció que su clase Naeotom Alpha de escáneres de tomografía computarizada con fotones (CT) recibió la autorización de la FDA. Esta clase de producto incluye el Alfa Naeotom. Pro, un segundo escáner de doble fuente, y el Naeotom Alpha. Prime, el primer escáner de una sola fuente del mundo con tecnología CT de venta de fotones

- En diciembre de 2024, United Imaging Healthcare introdujo el uCT 780, un escáner de TC de 160 piojos equipado con un Z-Detector totalmente integrado y velocidad de rotación rápida de 0.3 segundos. El sistema pretende ofrecer diagnósticos superiores con capacidades de imagen de baja dosis

- En noviembre de 2023, Canon Medical Systems presentó el escáner de TC Aquilion ONE / GENESIS Edition. Este sistema cuenta con tecnología avanzada de reconstrucción mejorada por IA, que ofrece una mejor calidad de imagen y una dosis de radiación reducida

- En noviembre de 2021, GE Healthcare lanzó la plataforma Revolución Apex CT, con el tiempo de rotación más rápido del mundo de 0,23 segundos por rotación y resolución temporal efectiva de 19,5 milisegundos. Este sistema modular y escalable pretende mejorar las capacidades de imagen cardíaca y mejorar la eficiencia del flujo de trabajo

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.