North America Construction Management Software Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.73 Billion

USD

3.08 Billion

2024

2032

USD

1.73 Billion

USD

3.08 Billion

2024

2032

| 2025 –2032 | |

| USD 1.73 Billion | |

| USD 3.08 Billion | |

| % | |

|

Segmentación del mercado de software de gestión de la construcción en Norteamérica: por oferta (soluciones y servicios), tipo de dispositivo (teléfono inteligente y computadora), tipo de edificio (edificios comerciales y residenciales), tipo de implementación (nube y local), modelo de precios (basado en licencia y basado en suscripción), aplicación (preconstrucción, gestión y programación de proyectos, gestión de recursos, gestión financiera, software de gestión de relaciones con los clientes , seguridad e informes, gestión de servicios de campo, contabilidad de costos, diseño de proyectos y otros), sector vertical (constructores y contratistas, empresas de construcción, ingenieros, arquitectos y otros): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de software de gestión de la construcción en América del Norte

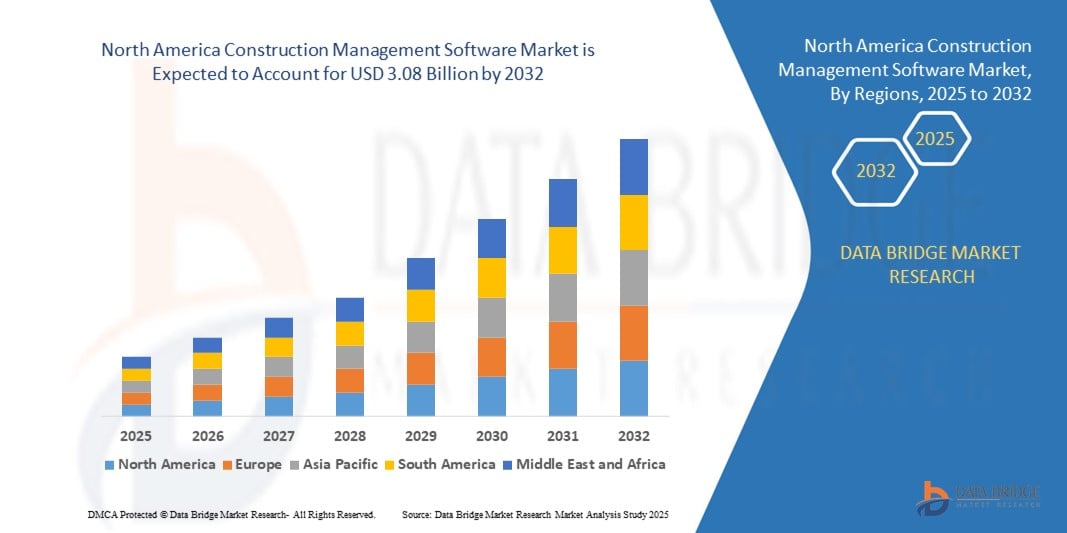

- El tamaño del mercado de software de gestión de la construcción de América del Norte se valoró en USD 1.73 mil millones en 2024 y se espera que alcance los USD 3.08 mil millones para 2032 , con una CAGR del 7,50% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la expansión del sector de la construcción y a la creciente adopción de herramientas digitales de planificación de proyectos en Norteamérica, impulsadas por la rápida urbanización, los proyectos de modernización de infraestructura y la creciente demanda de procesos de construcción rentables y con plazos ajustados. La transición hacia plataformas digitales en la construcción se está acelerando gracias a las inversiones gubernamentales en ciudades inteligentes, infraestructura pública y desarrollos inmobiliarios, especialmente en Estados Unidos y Canadá.

- Además, la creciente demanda de plataformas de seguimiento de datos en la nube, colaborativas y en tiempo real por parte de contratistas y promotores está consolidando el software de gestión de la construcción como una necesidad operativa fundamental en la región. Estos factores convergentes están acelerando la adopción de soluciones avanzadas de software de gestión de la construcción, impulsando así significativamente el crecimiento de la industria en proyectos de construcción públicos y privados en Norteamérica.

Análisis del mercado de software de gestión de la construcción en América del Norte

- Las soluciones de software de gestión de la construcción en Norteamérica son cada vez más esenciales para garantizar la ejecución eficiente de proyectos, el control de costos y el cumplimiento normativo en proyectos residenciales, comerciales y de infraestructura. Estas plataformas facilitan la colaboración en tiempo real, la gestión de recursos, la programación y la documentación, clave para optimizar los flujos de trabajo de la construcción y minimizar los retrasos.

- El creciente énfasis de la región en la transformación digital en el sector de la construcción, junto con las crecientes inversiones en infraestructura, la escasez de mano de obra y la necesidad de plataformas de datos centralizadas, está impulsando la adopción de software de gestión de la construcción en los sectores público y privado.

- Estados Unidos dominó el mercado de software de gestión de la construcción en América del Norte con la mayor participación en los ingresos del 40,2 % en 2024, respaldado por la presencia de importantes proveedores de software, un rápido desarrollo urbano y una implementación generalizada de herramientas de gestión de proyectos basadas en la nube entre contratistas, arquitectos y gerentes de proyectos.

- Se proyecta que Canadá será el país de más rápido crecimiento en el mercado de software de gestión de la construcción de América del Norte, y se espera que registre una CAGR del 9,85 % durante 2025-2032, impulsada por los crecientes esfuerzos de modernización de la infraestructura, la adopción de BIM (modelado de información de construcción) y las asociaciones público-privadas en los sectores de transporte, energía y vivienda.

- El segmento basado en suscripción dominó el mercado de software de gestión de la construcción de América del Norte en 2024 con una participación en los ingresos del 69,4%, impulsado por su asequibilidad para las pymes y la tendencia de los modelos SaaS que ofrecen actualizaciones continuas y soporte al cliente.

Alcance del informe y segmentación del mercado de software de gestión de la construcción en América del Norte

|

Atributos |

Información sobre el mercado de software de gestión de la construcción en Norteamérica |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Norteamérica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos del mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de investigación de mercado de Data Bridge incluye un análisis experto en profundidad, análisis de importación/exportación, análisis de precios, análisis de consumo de producción y análisis pestle. |

Tendencias del mercado de software de gestión de la construcción en América del Norte

Aumento de la integración de tecnologías de automatización digital y cumplimiento normativo en el mercado de software de gestión de la construcción de América del Norte

- Una tendencia importante que define el mercado norteamericano de software de gestión de la construcción es la rápida integración de la automatización, las plataformas en la nube y las herramientas de cumplimiento normativo en los flujos de trabajo de la construcción. Estas tecnologías están transformando la forma en que las empresas constructoras gestionan proyectos complejos, mejoran la productividad y cumplen con los estándares del sector.

- El software de gestión de la construcción basado en la nube está ganando popularidad al permitir la colaboración en tiempo real entre múltiples equipos, mejorar la visibilidad del proyecto y reducir el papeleo. Estas plataformas ayudan a las partes interesadas a supervisar plazos, presupuestos, materiales y mano de obra de forma remota, lo que mejora la eficiencia operativa en proyectos de infraestructura a gran escala en EE. UU. y Canadá.

- Las soluciones basadas en IoT e IA se integran cada vez más en las plataformas de construcción para supervisar las condiciones de la obra, monitorizar el uso de los equipos y detectar posibles retrasos o peligros. Este uso proactivo de datos en tiempo real permite a las empresas responder con rapidez y optimizar la asignación de recursos.

- La adopción de la integración del Modelado de Información de Construcción (BIM) con el software de gestión de la construcción también está en auge. Esta sinergia permite un mejor modelado 3D, la detección de conflictos y la precisión en la planificación, aspectos vitales para desarrollos urbanos complejos y proyectos de infraestructura pública en toda Norteamérica.

- Para cumplir con OSHA, LEED y los marcos regulatorios locales, las empresas de construcción están implementando módulos de gestión de cumplimiento dentro de plataformas de software para rastrear permisos, inspecciones, certificaciones de seguridad laboral y puntos de referencia ambientales.

- Los flujos de trabajo automatizados y las plataformas compatibles con dispositivos móviles están agilizando funciones como el procesamiento de RFI (solicitud de información), el seguimiento de órdenes de cambio, las listas de verificación y los informes diarios, lo que reduce las cargas administrativas y acelera la toma de decisiones.

- Las empresas de construcción también están aprovechando herramientas integradas de gestión financiera y de contratos dentro de estas plataformas para garantizar la rendición de cuentas, evitar sobrecostos y cumplir con los estándares de auditoría locales y federales.

- Esta convergencia de automatización, computación en la nube, cumplimiento e informes en tiempo real está transformando el panorama digital de la industria de la construcción en América del Norte, posicionando a la región para un crecimiento tecnológico continuo y mejores resultados de proyectos hasta 2032.

Dinámica del mercado de software de gestión de la construcción en América del Norte

Conductor

Demanda creciente debido a la expansión de proyectos de infraestructura y las necesidades de construcción digital

- El mercado de software de gestión de la construcción de América del Norte está experimentando un fuerte crecimiento impulsado por el creciente desarrollo de infraestructura, la creciente complejidad de los proyectos de construcción y la necesidad de colaboración en tiempo real y seguimiento del cumplimiento en construcciones a gran escala.

- Con importantes inversiones canalizadas hacia proyectos de transporte, atención médica, comerciales y residenciales, particularmente bajo la Ley de Inversión en Infraestructura y Empleos de los EE. UU., los contratistas y propietarios de proyectos están priorizando la adopción de plataformas de gestión de construcción integradas y basadas en la nube para mejorar el control de costos, la documentación y la eficiencia en el sitio.

- La creciente necesidad de entrega de proyectos digitales, incluida la integración de Building Information Modeling (BIM), está impulsando la implementación de herramientas de software que agilizan la programación, la presupuestación, la asignación de recursos y el cumplimiento normativo.

- Canadá y Estados Unidos están a la vanguardia en el desarrollo de ciudades inteligentes e iniciativas de construcción ecológica, lo que requiere una mejor coordinación entre arquitectos, ingenieros y contratistas, algo que es posible gracias a plataformas centralizadas para la automatización del flujo de trabajo, registros de inspección, manejo de RFI y seguimiento del progreso.

- Además, la creciente escasez de mano de obra y el aumento de los costos de las materias primas están impulsando a los contratistas a adoptar herramientas de pronóstico basadas en IA, análisis predictivos y gestión de campo móvil, lo que convierte a la transformación digital en una necesidad estratégica en lugar de una opción.

Restricción/Desafío

Altos costos de software y barreras de implementación para contratistas más pequeños

- A pesar de los claros beneficios, el mercado de software de gestión de la construcción de América del Norte enfrenta limitaciones, especialmente entre las empresas pequeñas y medianas, debido a las altas tarifas iniciales de licencias de software, los costos de capacitación y la resistencia al cambio del flujo de trabajo.

- Las prácticas heredadas, como las hojas de cálculo y los procesos manuales, siguen prevaleciendo entre los contratistas generales más pequeños que carecen del presupuesto o la experiencia técnica para implementar plataformas totalmente integradas.

- La personalización y la escalabilidad también siguen siendo preocupaciones, ya que algunas plataformas listas para usar son demasiado rígidas o excesivamente complejas para proyectos con un alcance limitado o procesos no estándar.

- En sitios de construcción rurales y remotos, los problemas de conectividad continúan obstaculizando el uso efectivo de herramientas basadas en la nube y el acceso a datos en tiempo real, lo que limita la adopción digital total.

- Para mitigar estas restricciones, los proveedores de software ofrecen cada vez más modelos de precios modulares basados en suscripciones, diseños que priorizan los dispositivos móviles y API fáciles de integrar, lo que permite una incorporación digital gradual sin interrumpir las operaciones principales.

Alcance del mercado de software de gestión de la construcción en América del Norte

El mercado está segmentado en función de la oferta, el tipo de dispositivo, el tipo de edificio, el tipo de implementación, el modelo de precios, la aplicación y la vertical.

- Por oferta

Sobre la base de la oferta, el mercado de software de gestión de la construcción de América del Norte se segmenta en soluciones y servicios. El segmento de soluciones dominó el mercado con la mayor participación en los ingresos del 58.7 % en 2024, debido a la alta demanda de software de construcción integrado que pueda gestionar múltiples flujos de trabajo, como la programación, la presupuestación y la documentación en tiempo real. Estas plataformas ayudan a las empresas a optimizar las operaciones, mejorar la colaboración y reducir los retrasos en los proyectos

Se proyecta que el segmento de servicios experimentará la CAGR más rápida del 11,6 % entre 2025 y 2032, impulsada por la creciente necesidad de capacitación, consultoría y soporte posterior a la implementación entre las pequeñas y medianas empresas de construcción que adoptan herramientas digitales por primera vez.

- Por tipo de dispositivo

Según el tipo de dispositivo, el mercado de software de gestión de la construcción de América del Norte se segmenta en teléfonos inteligentes y computadoras. El segmento de computadoras representó la mayor participación de mercado, con un 64.3 %, en 2024, impulsado por su uso generalizado entre arquitectos y gerentes de proyectos para tareas detalladas de diseño, informes y análisis

Se prevé que el segmento de teléfonos inteligentes crezca a la CAGR más rápida del 13,2 % entre 2025 y 2032, respaldado por la creciente tendencia de soluciones móviles que permiten a los trabajadores de campo y supervisores del sitio acceder y actualizar la información del proyecto de forma remota y en tiempo real.

- Por tipo de edificio

Según el tipo de edificio, el mercado de software de gestión de la construcción de América del Norte se segmenta en edificios comerciales y edificios residenciales. El segmento de edificios comerciales tuvo la mayor participación en los ingresos del mercado, con un 61.5 %, en 2024, debido a las elevadas inversiones en infraestructura, espacios de oficinas, centros comerciales y edificios industriales, donde la planificación y coordinación de proyectos complejos es fundamental

Se espera que el segmento de edificios residenciales sea testigo de la CAGR más rápida del 10,9% entre 2025 y 2032, impulsada por el aumento de los proyectos de vivienda urbana, la demanda de casas modulares y la creciente adopción de tecnología de construcción en la arquitectura y planificación residencial.

- Por tipo de implementación

Según el tipo de implementación, el mercado de software de gestión de la construcción de América del Norte se segmenta en la nube y en instalaciones locales. El segmento de la nube dominó el mercado con una participación del 67.1 % en 2024, atribuido a la flexibilidad, los menores costos iniciales y la facilidad de acceso que ofrecen las plataformas basadas en la nube, especialmente para equipos de proyecto dispersos geográficamente

Se proyecta que el segmento local crecerá de manera constante entre 2025 y 2032, favorecido por grandes empresas que buscan una alta personalización y un mejor control de datos dentro de sistemas internos seguros.

- Por modelo de precios

Según el modelo de precios, el mercado de software de gestión de la construcción de América del Norte se segmenta en basado en licencias y basado en suscripciones. El segmento basado en suscripciones lideró el mercado en 2024 con una participación en los ingresos del 69.4%, impulsado por su asequibilidad para las pymes y la tendencia de los modelos SaaS que ofrecen actualizaciones continuas y atención al cliente

Se espera que el segmento basado en licencias experimente un crecimiento modesto entre 2025 y 2032, utilizado principalmente por grandes contratistas y empresas que prefieren compras únicas y un amplio control sobre el uso de su software.

- Por aplicación

Según su aplicación, el mercado norteamericano de software de gestión de la construcción se segmenta en preconstrucción, gestión y programación de proyectos, gestión de recursos, gestión financiera, software de gestión de relaciones con clientes, seguridad e informes, gestión de servicios de campo, contabilidad de costos, diseño de proyectos, entre otros. El segmento de gestión y programación de proyectos obtuvo la mayor cuota de mercado, con un 29,3 %, en 2024, impulsado por la creciente complejidad de los proyectos de construcción y la necesidad de una asignación eficiente de tareas, cumplimiento de plazos y seguimiento de hitos.

Se prevé que el segmento de gestión de servicios de campo registre la CAGR más alta del 12,7 % entre 2025 y 2032, debido a un mayor enfoque en la recopilación de datos del sitio en tiempo real, la gestión de la fuerza laboral y el monitoreo de equipos.

- Por vertical

En función de la vertical, el mercado de software de gestión de la construcción de América del Norte se segmenta en constructores y contratistas, empresas de construcción, ingenieros, arquitectos y otros. El segmento de constructores y contratistas dominó el mercado con una participación del 37.6 % en 2024, impulsado por la creciente adopción de herramientas digitales para la presupuestación, la coordinación de subcontratistas y las operaciones de la obra

Se espera que el segmento de ingenieros y arquitectos crezca a la CAGR más rápida del 11,8 % entre 2025 y 2032, ya que estos profesionales dependen cada vez más de plataformas de software para la integración BIM, el análisis estructural y el diseño colaborativo.

Análisis regional del mercado de software de gestión de la construcción en América del Norte

- América del Norte representó el 33% de los ingresos del mercado mundial de software de gestión de la construcción en 2024, impulsado por el aumento de las inversiones en infraestructura, la rápida digitalización de los flujos de trabajo de construcción y la creciente adopción de herramientas de gestión de proyectos basadas en la nube en Estados Unidos, Canadá y México.

- Los sistemas de software de gestión de la construcción desempeñan un papel cada vez más vital en la optimización de la planificación, el control de costos, la gestión de documentos y la colaboración en tiempo real en proyectos de infraestructura públicos y privados en la región.

- La demanda está siendo impulsada por programas de modernización de infraestructura a gran escala, estrictas regulaciones de códigos de construcción y la creciente necesidad de una coordinación eficiente de las partes interesadas en desarrollos de construcción complejos y de múltiples fases.

Perspectiva del mercado de software de gestión de la construcción en América del Norte y EE. UU.

El mercado global de software de gestión de la construcción de EE. UU. dominó el mercado norteamericano con la mayor participación en ingresos, con un 40,2 % en 2024, gracias a la presencia de importantes proveedores de software, el rápido desarrollo urbano y la amplia implementación de soluciones de construcción en la nube. La alta adopción de BIM (Modelado de Información de Construcción), aplicaciones móviles de campo y herramientas de análisis basadas en IA está transformando la forma en que los contratistas estadounidenses gestionan la estimación de costos, la programación, la coordinación de subcontratistas y el seguimiento del cumplimiento normativo. Las inversiones respaldadas por el gobierno en el marco de la Ley de Inversión y Empleo en Infraestructura (IIJA) están acelerando aún más la transición hacia la digitalización de la ejecución de proyectos de construcción.

Perspectiva del mercado de software de gestión de la construcción de Canadá y América del Norte

Se proyecta que el mercado global de software de gestión de la construcción en Canadá será el de mayor crecimiento en Norteamérica, registrando una tasa de crecimiento anual compuesta (TCAC) del 9,85 % entre 2025 y 2032, impulsada por los esfuerzos nacionales en la modernización de infraestructuras, en particular en transporte público, vivienda y energías renovables. La adopción de estándares BIM, el creciente énfasis en la construcción sostenible y ecológica, y la colaboración intersectorial entre autoridades públicas y promotores privados están impulsando la adopción de plataformas de ejecución integrada de proyectos (DIP) en todo el país. Los programas de infraestructura federales y provinciales están fomentando el uso de herramientas digitales para mejorar la transparencia, la rentabilidad y la trazabilidad de los proyectos.

Perspectiva del mercado de software de gestión de la construcción en México y Norteamérica

El mercado global de software de gestión de la construcción en México se perfila como un mercado en crecimiento, impulsado por el desarrollo de infraestructura en transporte, centros logísticos y parques industriales, especialmente cerca de la frontera entre Estados Unidos y México. Este crecimiento también se ve impulsado por una base cada vez mayor de contratistas generales y empresas de ingeniería que adoptan herramientas digitales para la programación, el seguimiento de materiales y la licitación de proyectos para mantenerse competitivos. Se prevé que México registre una tasa de crecimiento anual compuesta (TCAC) constante del 7.1% entre 2025 y 2032, impulsada por la inversión extranjera directa en construcción y la creciente demanda de plataformas de gestión de proyectos basadas en la nube y con tecnología móvil.

Cuota de mercado del software de gestión de la construcción en América del Norte

La industria del mercado de software de gestión de la construcción en América del Norte está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Bentley Systems, Incorporated (EE. UU.)

- Autodesk Inc. (EE. UU.)

- Nexvia (Australia)

- Fortive (EE. UU.)

- Intuit Inc. (EE. UU.)

- Capataz de contratista (EE. UU.)

- Oracle Corporation (EE. UU.)

- Procore Technologies, Inc. (EE. UU.)

- Microsoft Corporation (EE. UU.)

- BPA Solutions (Suiza)

- Trimble Inc. (EE. UU.)

- Constellation Software Inc. (Canadá)

- SAP SE (Alemania)

- Vectorworks, Inc. (EE. UU.)

- Sage Group plc (Reino Unido)

- RIB Software SE (Alemania)

Últimos avances en el mercado de software de gestión de la construcción en América del Norte

- En noviembre de 2022, Bentley Systems lanzó la fase 2 del metaverso de la arquitectura en su conferencia de infraestructura en Londres. Este avance aborda las brechas entre los procesos de datos en TI, TO y TE, mejorando la colaboración y la transferencia de flujos de trabajo en el mercado del software de gestión de la construcción. Las mejoras de Bentley buscan optimizar los flujos de trabajo de diseño, construcción y operación, lo que supone un avance significativo en la integración de tecnología para una gestión de proyectos de infraestructura más eficiente y cohesionada.

- En noviembre de 2022, Trimble Inc. presentó una solución de software que mejora la productividad, la eficiencia y la comunicación de los proyectos en el mercado de software de gestión de la construcción. Esta innovación permite a los contratistas realizar el seguimiento de las herramientas y asignar tareas a través de una interfaz que integra el sistema de gestión de activos ON! Track de Hilti Group con Viewpoint Vista ERP y Construction One de Trimble. La integración optimiza el uso de datos, reduce el desperdicio y fomenta una mejor colaboración entre los miembros del equipo, ofreciendo una solución integral de gestión de proyectos.

- En mayo de 2022, la colaboración de Oracle con Deloitte busca optimizar las aplicaciones de Oracle, incluyendo aquellas relevantes para el mercado del software de gestión de la construcción. Esta alianza estratégica se centra en el avance de las tecnologías de la nube y de aplicaciones, con el objetivo de ofrecer una cartera de soluciones mejorada a los clientes. Aprovechando la experiencia de Deloitte, Oracle busca elevar el valor de su marca y ofrecer soluciones más robustas e innovadoras para satisfacer las cambiantes necesidades del sector del software de gestión de la construcción.

- En mayo de 2022, Procore Technologies, Inc. obtuvo la distinción de Producto de Construcción Mejor Valorado por TrustRadius, lo que elevó su posición en el mercado del software de gestión de la construcción. Este reconocimiento refuerza el valor de marca de la empresa y genera confianza entre los clientes, contribuyendo a una mayor credibilidad en el mercado. Este reconocimiento como producto de primera categoría impulsará el crecimiento de las ventas, lo que subraya el compromiso de Procore con la entrega de soluciones tecnológicas de alta calidad en el sector de la gestión de la construcción.

- En junio de 2024, Procore Technologies presentó importantes avances en su Cumbre de Innovación 2024, con la introducción de Procore Copilot AI, la programación basada en IA y Procore Maps. Estas herramientas mejoran la colaboración durante todo el ciclo de vida de la construcción al integrar contexto basado en IA en los flujos de trabajo del equipo, lo que fomenta una ejecución de proyectos más inteligente y coordinada.

- En noviembre de 2024, durante Groundbreak 2024, Procore lanzó su módulo de Gestión de Recursos, una herramienta integrada para gestionar mano de obra, materiales y equipos en una plataforma unificada. La solución conecta directamente la planificación de recursos con las finanzas, la programación y el análisis de riesgos, con el objetivo de impulsar la productividad y la precisión de las previsiones.

- En diciembre de 2024, Procore amplió su herramienta de Informes 360, ofreciendo mayor visibilidad de los flujos de trabajo de pago, el seguimiento de los destinatarios y el análisis financiero. Esta actualización proporciona información más detallada sobre los costes y las aprobaciones de los proyectos, respondiendo así a la demanda de los contratistas de una gestión financiera transparente.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.