North America Copper Busbar Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

4.64 Billion

USD

7.46 Billion

2024

2032

USD

4.64 Billion

USD

7.46 Billion

2024

2032

| 2025 –2032 | |

| USD 4.64 Billion | |

| USD 7.46 Billion | |

| % | |

|

Segmentación del mercado de barras colectoras de cobre en Norteamérica, por tipo (electrolítico de paso tenaz, libre de oxígeno y DHP/DLP), potencia nominal (baja potencia, potencia media [125 A-800 A] y alta potencia [superior a 800 A]), tipo de producto (barra colectora laminada/compuesta, barras colectoras multiconductoras, barras colectoras flexibles y barras colectoras monoconductor), revestimiento (estaño, níquel y plata), aislamiento (recubrimiento de polvo epoxi, PET, PA12, PVC, PE), longitud (1 m a 2 m, 2 m a 3 m, más de 3 m, menos de 1 m), usuario final (servicios públicos de transmisión y distribución, sector industrial, comercial y residencial), canal de venta (canal directo e indirecto): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de barras colectoras de cobre en América del Norte

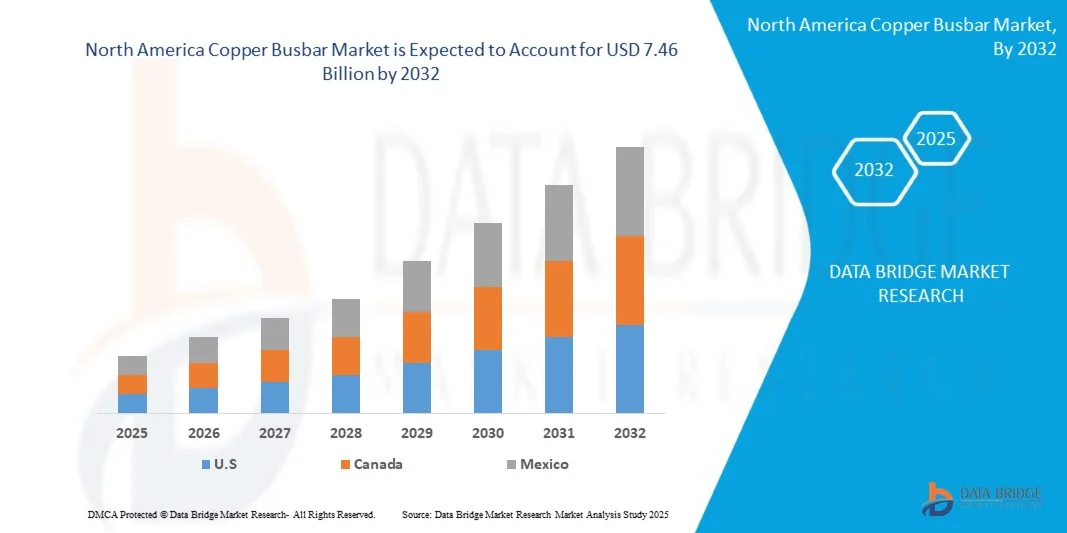

- Se espera que el mercado de barras colectoras de cobre de América del Norte alcance los USD 7.46 mil millones para 2032 desde los USD 4.64 mil millones en 2024, creciendo a una CAGR del 6,3% en el período de pronóstico de 2025 a 2032.

- El mercado de barras colectoras de cobre de América del Norte está experimentando un crecimiento significativo, impulsado por la creciente demanda de una distribución eficiente de energía en diversos sectores, incluidos los servicios públicos de transmisión y distribución, y las aplicaciones industriales, comerciales y residenciales.

Análisis del mercado de barras colectoras de cobre en América del Norte

- El enfoque de la región en la modernización de la infraestructura eléctrica obsoleta y la transición a fuentes de energía renovables impulsan aún más el mercado. La adopción de tecnologías avanzadas, como redes inteligentes y sistemas de eficiencia energética, también contribuye a la creciente demanda de soluciones de barras colectoras fiables y de alto rendimiento, lo que refuerza la posición dominante del cobre gracias a su superior conductividad eléctrica y propiedades de gestión térmica.

- Se espera que el mayor enfoque en la eficiencia energética, con una preferencia por las barras colectoras en lugar de los cables, impulse el crecimiento general del mercado. Se prevé que la fluctuación de los precios de las materias primas, especialmente del cobre, frene el mercado norteamericano de barras colectoras de cobre.

- Se espera que Estados Unidos sea el país dominante y de más rápido crecimiento en el mercado de barras colectoras de cobre de América del Norte, con la mayor participación de mercado del 72,48 % en 2025, debido a la presencia de importantes industrias de uso final, la modernización continua de la infraestructura, la mayor demanda de integración de energía renovable y fuertes inversiones en redes de transmisión y distribución de energía.

- Según el tipo, el mercado norteamericano de barras colectoras de cobre se segmenta en brea tenaz electrolítica, libre de oxígeno y DHP/DLP. En 2025, se prevé que el segmento de brea tenaz electrolítica domine el mercado con una cuota del 50,28% gracias a su superior conductividad eléctrica y rentabilidad en comparación con los segmentos libre de oxígeno y DHP/DLP, lo que lo hace ideal para aplicaciones de distribución eléctrica de alta eficiencia. Además, su amplia disponibilidad e idoneidad para aplicaciones industriales estándar impulsan aún más su demanda.

- Según el canal de venta, el mercado norteamericano de barras colectoras de cobre se segmenta en canal directo e indirecto. En 2025, se prevé que el canal directo domine el mercado, ya que permite a los fabricantes suministrar barras colectoras de cobre directamente a los usuarios finales, ofreciendo un mejor control sobre precios, personalización y relaciones con los clientes. Este enfoque simplificado reduce la intermediación, lo que se traduce en una mayor rentabilidad y plazos de entrega más rápidos.

Alcance del informe y segmentación del mercado de barras colectoras de cobre en América del Norte

|

Atributos |

Mercado de barras colectoras de cobre de América del Norte: información clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, producción y capacidad por empresa representadas geográficamente, diseños de red de distribuidores y socios, análisis detallado y actualizado de tendencias de precios y análisis deficitario de la cadena de suministro y la demanda. |

Tendencias del mercado de barras colectoras de cobre en América del Norte

“Fuerte cambio hacia la modernización y actualización de la infraestructura de distribución eléctrica”

- La creciente integración de fuentes de energía renovables como la solar y la eólica requiere sistemas de red flexibles y resilientes para gestionar el suministro de energía intermitente.

- La expansión de los recursos energéticos distribuidos (DER) y la electrificación de las industrias requieren un flujo de energía bidireccional y actualizaciones de redes inteligentes.

- La inversión en almacenamiento de energía y baterías a escala de red favorece el equilibrio entre la oferta y la demanda, lo que permite la integración de energías renovables.

- Los esfuerzos se centran en fortalecer la resiliencia de la red frente a condiciones climáticas extremas, amenazas cibernéticas y equipos obsoletos.

- La modernización prioriza la flexibilidad de la demanda, la optimización de la red y el intercambio de energía para garantizar un suministro de energía asequible, confiable y sostenible.

Dinámica del mercado de barras colectoras de cobre en América del Norte

Conductores

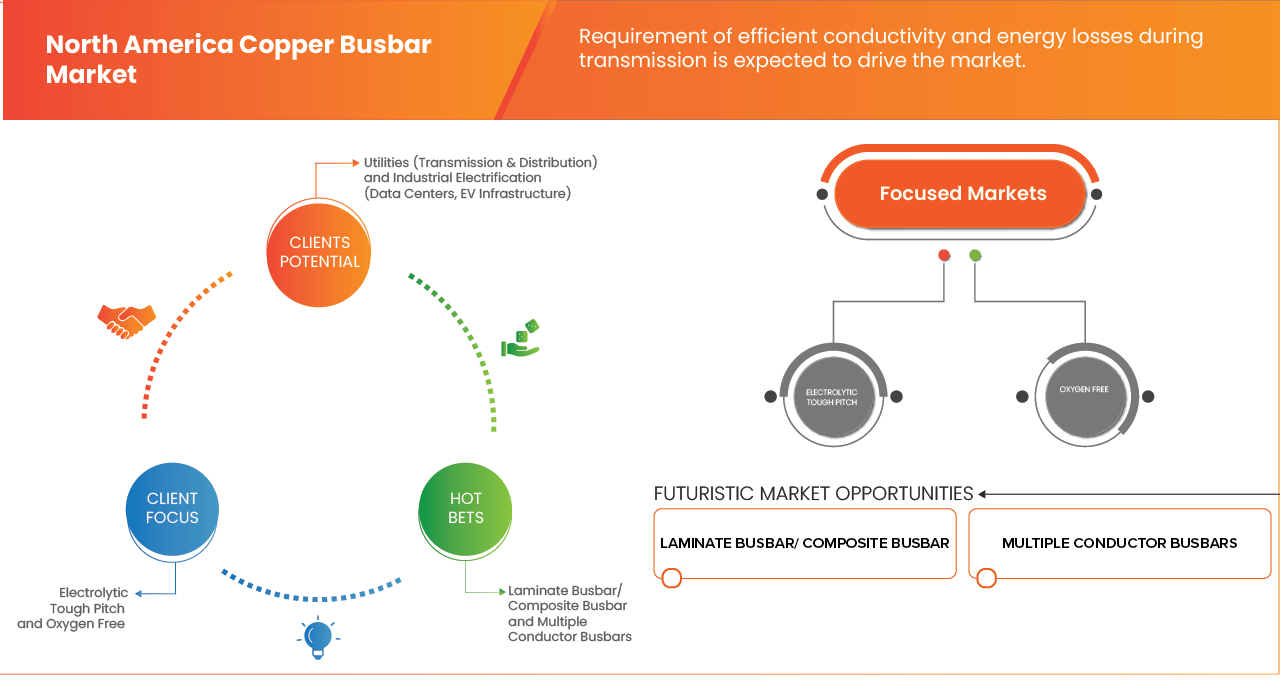

“Requisito de conductividad eficiente y pérdidas de energía durante la transmisión”

- Existe un amplio uso de aplicaciones de energía que dependen de barras colectoras para proporcionar interfaces críticas entre los módulos de potencia. Esto se mantiene incluso con la evolución de las industrias de energía, motores, industria y automoción en las últimas décadas. Los módulos de potencia utilizados para inversión o conversión deben ser más eficientes a medida que las industrias avanzan hacia una mayor electrificación en el transporte, la movilidad y las energías renovables. La entrada y salida de energía en buses del circuito de inversión de potencia se convierte en un elemento crítico que debe incorporarse al diseño general del sistema para maximizar la eficiencia.

- Las barras colectoras de cobre se utilizan en instalaciones eléctricas para distribuir energía desde un punto de suministro a varios circuitos de salida. Pueden emplearse en diversas configuraciones, desde tuberías verticales que transportan corriente a cada planta de un edificio de varias plantas, hasta barras integradas en un cuadro de distribución o en un proceso industrial. La distribución de energía basada en sistemas de barras colectoras de cobre se utiliza a gran escala y goza de una creciente aceptación gracias a su flexibilidad, seguridad y capacidad para reducir los costes generales de diseño e integración en sistemas industriales. Además, la globalización ha impulsado a los ingenieros de control industrial a elegir técnicas de diseño, componentes eléctricos y métodos de integración industrial en todo el mundo, basados en sistemas de barras colectoras cada vez más complejos.

- Los módulos de potencia utilizados para inversión o conversión deben ser más eficientes a medida que las industrias avanzan hacia una mayor electrificación en el transporte, la movilidad y las energías renovables. El ingreso y la salida de energía del circuito de inversión de potencia se convierte en un elemento crucial que debe incorporarse al diseño general del sistema para maximizar la eficiencia.

- Por ejemplo, en enero de 2025, Recursos Naturales de Canadá publicó un comentario actualizado sobre el papel estratégico del cobre en la electrificación y la infraestructura de energía limpia, señalando que se espera que la transición energética aumente la demanda de cobre debido a su papel esencial en las redes eléctricas y el hardware asociado.

- Una conductividad eficiente y la minimización de las pérdidas de energía durante la transmisión eléctrica son requisitos cruciales a medida que las industrias adoptan cada vez más la electrificación en el transporte, la movilidad y las energías renovables. Las barras colectoras de cobre desempeñan un papel fundamental para garantizar una distribución eléctrica fiable gracias a su alta conductividad, flexibilidad, seguridad y rentabilidad en sistemas industriales y comerciales. La creciente complejidad de los diseños de barras colectoras, impulsada por la globalización y la avanzada integración industrial, subraya su importancia estratégica.

Oportunidades

Creciente adopción de la tecnología de redes inteligentes

- La creciente adopción de la tecnología de redes inteligentes presenta una importante oportunidad de crecimiento para el mercado de barras colectoras de cobre de América del Norte. Las redes inteligentes integran tecnologías avanzadas de información y comunicación en la generación, distribución y consumo de electricidad, optimizando la eficiencia, reduciendo el impacto ambiental y mejorando la confiabilidad general. El uso de barras colectoras de cobre en estos sistemas es esencial debido a la conductividad eléctrica superior del cobre, su durabilidad y su resistencia a la corrosión, lo que lo hace ideal para manejar altas corrientes en las redes de distribución de energía

- Componentes clave de las redes inteligentes, como la Infraestructura de Medición Avanzada (AMI), la Respuesta a la Demanda (DR) y los Vehículos Eléctricos Híbridos Enchufables (PHEV), dependen en gran medida de las barras colectoras de cobre de alto rendimiento para una transmisión eficiente de energía. Los sistemas AMI, que permiten la comunicación en tiempo real entre consumidores y compañías eléctricas, se benefician de la fiabilidad del cobre para garantizar un flujo de energía constante. A medida que se expanden las ciudades inteligentes y las iniciativas de ahorro energético, el papel de las barras colectoras de cobre en el soporte de estas redes se vuelve cada vez más crucial.

- Por ejemplo, en agosto de 2024, según informó Synergy BV, el sector eléctrico estadounidense experimentó una importante transformación, impulsada por los objetivos de descarbonización y las inversiones en energías renovables y la modernización de la red. Se expandieron las energías solar, eólica, de almacenamiento en baterías y de distribución de energía detrás del contador a escala de servicios públicos, como la energía solar en tejados y el almacenamiento residencial. Se espera que este cambio impulse la demanda de barras colectoras de cobre, esenciales para una distribución eficiente de la energía en los sistemas de energía renovable.

- Con el impulso hacia la reducción de las emisiones de gases de efecto invernadero y la adopción de fuentes de energía más limpias, como la eólica, la solar y la hidroeléctrica, la tecnología de redes inteligentes seguirá creciendo. Este crecimiento impulsa la demanda de barras colectoras de cobre en infraestructura, lo que apoya no solo el ahorro energético, sino también la futura electrificación de los sistemas de transporte y calefacción. En consecuencia, la creciente adopción de redes inteligentes está destinada a generar más oportunidades en el mercado de barras colectoras de cobre para la región de Norteamérica.

Restricciones/ Desafíos

Disponibilidad de productos baratos y de baja calidad

- La creciente competencia y la rigidez del mercado han atraído a numerosos fabricantes y empresas que se dedican a los productos de barras colectoras de cobre. Muchos fabricantes han desempeñado un papel importante en el desarrollo de productos. Como resultado, se ha producido una degradación constante de la calidad del material. Los fabricantes están fabricando productos de baja calidad con menores requisitos de materia prima básica. Las empresas están invirtiendo fuertemente en la fabricación de productos con materias primas de baja calidad, lo que ha reducido la oferta general, utilizando materiales baratos y, en general, el precio de costo de los productos.

- Por ejemplo, en julio de 2025, un artículo publicado en Supply Chain Connect afirmó que los comentarios de la industria sobre la cadena de suministro indicaban que los equipos de compras seguían encontrando componentes falsos o de baja calidad, y afirmaban que “las piezas falsas y conformes seguían inundando el mercado”.

- La creciente disponibilidad de barras colectoras de cobre baratas y de baja calidad se ha convertido en un desafío importante en el mercado. La intensa competencia y la entrada de numerosos fabricantes han provocado una disminución en la calidad de los productos, ya que algunas empresas priorizan la reducción de costos sobre la calidad mediante el uso de materias primas de menor calidad y procesos de producción simplificados.

Alcance del mercado de barras colectoras de cobre en América del Norte

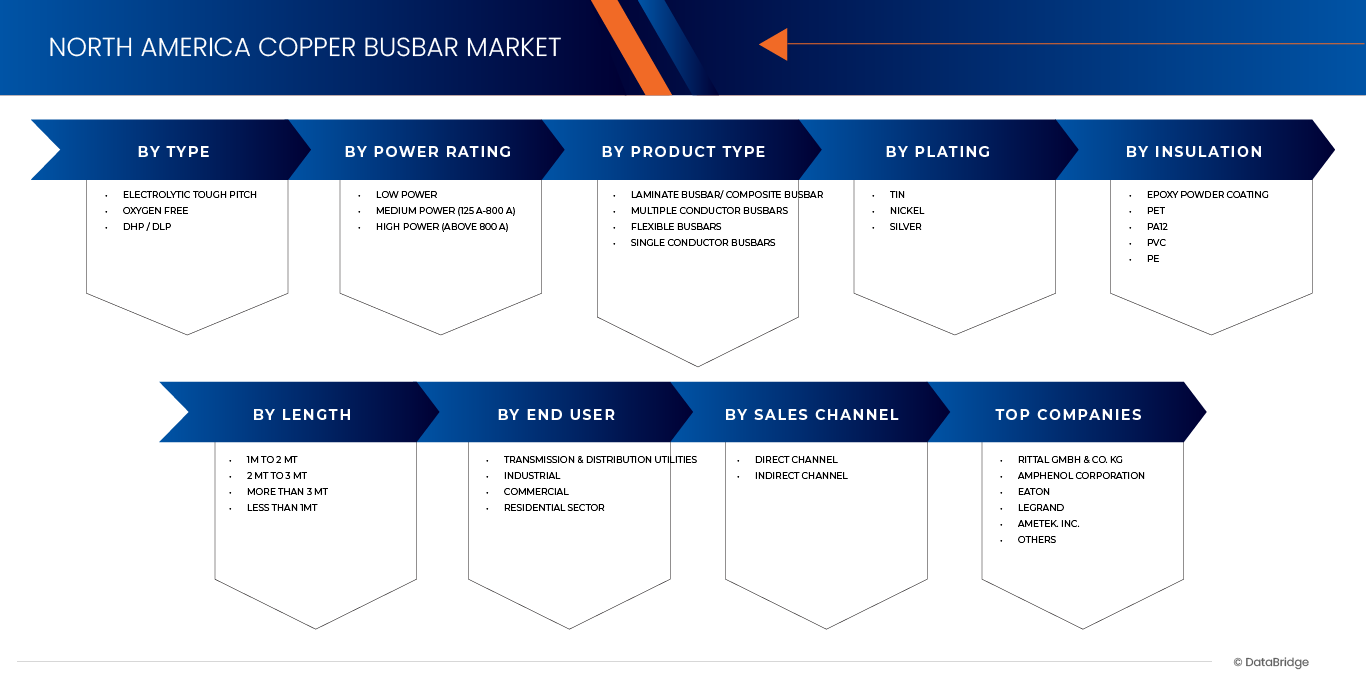

El mercado de barras colectoras de cobre de América del Norte está segmentado en ocho segmentos notables según el tipo, la potencia nominal, el tipo de producto, el revestimiento, el aislamiento, la longitud, el usuario final y el canal de ventas.

• Por tipo

Según el tipo, el mercado norteamericano de barras colectoras de cobre se segmenta en brea tenaz electrolítica, libre de oxígeno y DHP/DLP. Se prevé que en 2025, el segmento de brea tenaz electrolítica domine el mercado norteamericano de barras colectoras de cobre con una cuota de mercado del 50,28% gracias a su excelente conductividad eléctrica, durabilidad y rentabilidad.

Se espera que el segmento de brea electrolítica resistente en el mercado de barras colectoras de cobre de América del Norte crezca con una CAGR del 6,6 % en el período de pronóstico de 2025 a 2032 debido a la expansión de la red inteligente y la infraestructura de energía renovable.

• Por potencia nominal

Según la potencia nominal, el mercado norteamericano de barras colectoras de cobre se segmenta en baja potencia, media potencia (125 A-800 A) y alta potencia (superior a 800 A). Se prevé que en 2025, el segmento de baja potencia domine el mercado norteamericano de barras colectoras de cobre con una cuota de mercado del 47,60 %, gracias a sus ventajas, como la reducción de espacio y una instalación más sencilla en comparación con los sistemas de cableado tradicionales.

Se espera que el segmento de baja potencia en el mercado de barras colectoras de cobre de América del Norte crezca con una CAGR del 6,6 % en el período de pronóstico de 2025 a 2032 debido a la creciente demanda de soluciones de distribución de energía eficientes y compactas en aplicaciones residenciales, comerciales e industriales ligeras.

• Por tipo de producto

Según el tipo de producto, el mercado norteamericano de barras colectoras de cobre se segmenta en barras colectoras laminadas/compuestas, barras colectoras multiconductoras, barras colectoras flexibles y barras colectoras monoconductoras. En 2025, se prevé que el segmento de barras colectoras laminadas/compuestas domine el mercado norteamericano de barras colectoras de cobre con una cuota de mercado del 48,90%, gracias a sus ventajas superiores sobre las barras colectoras tradicionales. Las barras colectoras laminadas ofrecen características de rendimiento mejoradas, como excelente resistencia a la corrosión, tolerancia a altas temperaturas y una conductividad eléctrica excepcional, lo que las hace altamente fiables y eficientes para la distribución de energía.

Se espera que el segmento de barras colectoras laminadas/barras colectoras compuestas en el mercado de barras colectoras de cobre de América del Norte crezca con una CAGR del 6,6 % en el período de pronóstico de 2025 a 2032 debido a sus ventajas en eficiencia energética, diseño liviano y rendimiento térmico y eléctrico superior.

• Por enchapado

En cuanto al recubrimiento, el mercado norteamericano de barras colectoras de cobre se segmenta en estaño, níquel y plata. Se prevé que en 2025, el segmento de estaño domine el mercado norteamericano de barras colectoras de cobre con una cuota de mercado del 47,24 %, gracias a su excelente resistencia a la corrosión y a su capacidad para mejorar la conductividad superficial de las barras colectoras de cobre.

Se espera que el segmento de estaño en el mercado de barras colectoras de cobre de América del Norte crezca con una CAGR del 6,7 % en el período de pronóstico de 2025 a 2032 debido a su excelente combinación de resistencia a la corrosión, conductividad eléctrica y estabilidad térmica.

• Por aislamiento

En cuanto al aislamiento, el mercado norteamericano de barras colectoras de cobre se segmenta en recubrimiento en polvo epoxi, PET, PA12, PVC y PE. En 2025, se prevé que este segmento domine el mercado norteamericano de barras colectoras de cobre con una cuota de mercado del 40,80 %, gracias a la creciente adopción de sistemas de energía renovable, la creciente automatización industrial y la expansión de la infraestructura para vehículos eléctricos.

Se espera que el segmento de recubrimiento en polvo epoxi en el mercado de barras colectoras de cobre de América del Norte crezca con una CAGR del 6,8 % en el período de pronóstico de 2025 a 2032 debido a la creciente demanda de aislamiento eléctrico superior, resistencia a la corrosión y resistencia mecánica que los recubrimientos en polvo epoxi brindan a las barras colectoras de cobre.

• Por longitud

En función de la longitud, el mercado norteamericano de barras colectoras de cobre se segmenta en menos de 1 mt, de 1 m a 2 mt, de 2 m a 3 mt y más de 3 mt. En 2025, se espera que el segmento de 1 m a 2 mt domine el mercado norteamericano de barras colectoras de cobre con una participación de mercado del 42,52 %, gracias a su óptimo equilibrio entre tamaño, capacidad y versatilidad.

Se espera que el segmento de 1 m a 2 mt del mercado de barras colectoras de cobre de América del Norte crezca con una CAGR del 6,9 % en el período de pronóstico de 2025 a 2032 debido a la creciente demanda de barras colectoras de cobre estandarizadas y versátiles que se adapten a una amplia gama de aplicaciones industriales y comerciales.

• Por el usuario final

En función del usuario final, el mercado norteamericano de barras colectoras de cobre se segmenta en los sectores de transmisión y distribución, industrial, comercial y residencial. Se prevé que en 2025, este segmento domine el mercado norteamericano de barras colectoras de cobre con una cuota de mercado del 40,48 %, ya que desempeña un papel fundamental en la modernización y expansión de la infraestructura de la red eléctrica.

Se espera que el segmento de servicios públicos de transmisión y distribución en el mercado de barras colectoras de cobre de América del Norte crezca con una CAGR del 6,9 % en el período de pronóstico de 2025 a 2032 debido a la creciente adopción de fuentes de energía renovables como la energía eólica y solar.

- Por canal de ventas

Según el canal de ventas, el mercado de barras colectoras de cobre de América del Norte se segmenta en canal directo y canal indirecto. En 2025, se espera que el segmento de canal directo domine el mercado de barras colectoras de cobre de América del Norte con una participación de mercado del 74.30 %, ya que reduce los intermediarios, optimiza la rentabilidad, mejora la fiabilidad de la cadena de suministro y garantiza una entrega puntual

Se espera que el segmento de recubrimiento de canales directos en el mercado de barras colectoras de cobre de América del Norte crezca con una CAGR del 6,3 % en el período de pronóstico de 2025 a 2032 debido a su eficiencia y conveniencia en la distribución de barras colectoras de cobre recubiertas directamente de los fabricantes o proveedores a los usuarios finales.

Análisis regional del mercado de barras colectoras de cobre en América del Norte

- El mercado norteamericano de barras colectoras de cobre abarca Estados Unidos, Canadá y México. Estados Unidos es el país con mayor crecimiento en dicho mercado.

- El requisito de una conductividad eficiente y las pérdidas de energía durante la transmisión, las ventajas operativas y de costos de las barras colectoras de cobre, el enfoque creciente en la eficiencia energética con preferencia por las barras colectoras sobre los cables, la creciente demanda de electricidad en los sectores residencial, comercial e industrial están impulsando el crecimiento del mercado.

Perspectiva del mercado de barras colectoras de cobre de América del Norte y EE. UU.

Se proyecta que el mercado estadounidense se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial del 6,6 %. La demanda de barras colectoras de cobre en EE. UU. está aumentando principalmente debido a la creciente necesidad de sistemas de distribución de energía eficientes, seguros y compactos en diversos sectores, como aplicaciones comerciales, industriales y de servicios públicos.

Perspectiva del mercado de barras colectoras de cobre de Canadá y América del Norte

Se proyecta que el mercado canadiense se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial del 5,5 %. La demanda de barras colectoras de cobre en Canadá está aumentando debido a varios factores clave. Principalmente, el creciente interés en proyectos de energía renovable, como parques solares y eólicos, requiere sistemas de distribución eléctrica eficientes y fiables, donde las barras colectoras de cobre son esenciales por su excelente conductividad y durabilidad.

Perspectiva del mercado de barras colectoras de cobre de América del Norte en México

Se proyecta que el mercado en México se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial del 5.0%. La demanda de barras colectoras de cobre en México está aumentando principalmente debido a la creciente necesidad de sistemas de distribución de energía eléctrica confiables y eficientes en diversos sectores, como el industrial, el comercial y el residencial.

Cuota de mercado de barras colectoras de cobre en América del Norte

El mercado de barras colectoras de cobre de América del Norte está liderado principalmente por empresas bien establecidas, entre las que se incluyen:

- American Elements (EE. UU.)

- SPF America (EE. UU.)

- Watteredge LLC (EE. UU.)

- Zhejiang RHI Electric Co., Ltd (China)

- Fanshun Machinery (China)

- Hubbell (EE. UU.)

- Lantric Technologies Inc. (EE. UU.)

- Corporación CAPLINQ (Países Bajos)

- Siemens (Alemania)

- Mersen Property (Francia)

- ABB (Suiza)

- EG Electronics (EE. UU.)

- Legrand (Francia)

- Eaton (EE. UU.)

- AMETEK, Inc. (EE. UU.)

- Ennovi Holdings Pte. Ltd. (Interplex Holdings) (Singapur)

- Schneider Electric (Francia)

- Rogers Corporation (EE. UU.)

- Rittal GmbH & Co. KG (Alemania)

- Amphenol Corporation (EE. UU.)

- MOLEX LLC (EE. UU.)

Últimos avances en el mercado de barras colectoras de cobre de Norteamérica

- En marzo de 2022, Amphenol Corporation anunció el lanzamiento de un conector de barras colectoras de 3,00 mm de alta potencia y baja resistencia. El conector se utiliza en un sistema de guía integrado. El conector garantiza una resistencia de contacto ultrabaja y una eficiencia energética general mejorada. Esto ayudará a la empresa a ampliar su cartera de productos con productos mejorados para los clientes

- En agosto de 2025, Amphenol Corporation anunció un acuerdo definitivo para adquirir Trexon por aproximadamente USD 1.000 millones en efectivo para ofrecer soluciones adicionales de alta tecnología a los clientes.

- En mayo de 2025, Lenze y Rittal firmaron una alianza tecnológica para colaborar y definir el futuro de la distribución de energía y la tecnología de accionamiento. La combinación de RiLineX, la nueva plataforma estándar para sistemas de barras colectoras, y los inversores compactos de Lenze, líderes en el mercado, constituye la base.

- En febrero de 2022, Rittal GmbH & Co. KG fue galardonada por los lectores de LANline como "Proveedor del Año 2021". Esta fue la quinta vez que la empresa recibió este reconocimiento, y con él busca promocionar su cartera de productos para impulsar las ventas en el mercado de barras colectoras de cobre.

- En agosto de 2025, Amphenol Corporation anunció un acuerdo definitivo para adquirir Trexon por aproximadamente USD 1.000 millones en efectivo para ofrecer soluciones adicionales de alta tecnología a los clientes.

- En mayo de 2025, Eaton anunció la expansión de sus instalaciones en Orchard Park, Nueva York, para satisfacer la creciente demanda de soluciones de sistemas de misión aeroespacial fabricados allí. La inversión de 18,5 millones de dólares aumentará significativamente la capacidad de producción para satisfacer la creciente demanda de clientes de los sectores militar, de defensa, aeroespacial comercial y espacial.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DEL MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO DE BARRAS COLECTORAS DE COBRE EN AMÉRICA DEL NORTE

1.4 MONEDA Y PRECIOS

1.5 LIMITACIONES

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 MERCADOS CUBIERTOS

2.2 ÁMBITO GEOGRÁFICO

2.3 AÑOS CONSIDERADOS PARA EL ESTUDIO

2.4 MODELO DE VALIDACIÓN DE DATOS TRÍPODE DBMR

2.5 ENTREVISTAS PRINCIPALES CON LÍDERES DE OPINIÓN CLAVE

2.6 CUADRÍCULA DE POSICIÓN DE MERCADO DBMR

2.7 ANÁLISIS DE LA PARTICIPACIÓN DE LOS PROVEEDORES

2.8 MODELADO MULTIVARIABLE

2.9 CURVA DE LÍNEA DE TIEMPO DE TIPO

2.1 CUADRÍCULA DE COBERTURA DEL MERCADO Y USUARIO FINAL

2.11 FUENTES SECUNDARIAS

2.12 SUPUESTOS

3 RESUMEN EJECUTIVO

4 INFORMACIÓN PREMIUM

4.1 ANÁLISIS DE LAS CINCO FUERZAS DE PORTER

4.2 MARCO REGULATORIO

4.3 ANÁLISIS DE LA CADENA DE VALOR

4.4 ANÁLISIS COMPARATIVO DE EMPRESAS

4.5 DATOS DE IMPORTACIÓN Y EXPORTACIÓN

4.6 ANÁLISIS DE PATENTES

4.7 TENDENCIAS TECNOLÓGICAS

4.8 DATOS DE IMPORTACIÓN Y EXPORTACIÓN

5 DESCRIPCIÓN GENERAL DEL MERCADO

5.1 IMPULSORES

5.1.1 REQUISITO DE CONDUCTIVIDAD EFICIENTE Y PÉRDIDAS DE ENERGÍA DURANTE LA TRANSMISIÓN

5.1.2 VENTAJAS OPERATIVAS Y DE COSTO DE LAS BARRAS COLECTORAS DE COBRE

5.1.3 MAYOR ENFOQUE EN LA EFICIENCIA ENERGÉTICA CON PREFERENCIA POR LAS BARRAS COLECTORAS SOBRE LOS CABLES

5.1.4 AUMENTO DE LA DEMANDA DE ELECTRICIDAD EN LOS SECTOR RESIDENCIAL, COMERCIAL E INDUSTRIAL

5.2 RESTRICCIONES

5.2.1 DISPONIBILIDAD DE PRODUCTOS BARATOS Y DE BAJA CALIDAD

5.2.2 FLUCTUACIÓN EN LOS PRECIOS DE LAS MATERIAS PRIMAS

5.3 OPORTUNIDAD

5.3.1 AUMENTO DE LA ADOPCIÓN DE LA TECNOLOGÍA DE REDES INTELIGENTES

5.3.2 CRECIMIENTO DEL MERCADO DE CENTRÍFUGOS Y ENERGÍA

5.3.3 CRECIENTE ADOPCIÓN DE BARRAS COLECTORAS EN VEHÍCULOS ELÉCTRICOS

5.4 DESAFÍOS

5.4.1 ALTO COSTO INVOLUCRADO EN LA INSTALACIÓN DE FABRICACIÓN

5.4.2 DISPONIBILIDAD DE MATERIALES ALTERNATIVOS, COMO EL ALUMINIO

6 MERCADO DE BARRAS COLECTORAS DE COBRE DE AMÉRICA DEL NORTE, POR TIPO

6.1 DESCRIPCIÓN GENERAL

6.2 BRECHA ELECTROLÍTICA RESISTENTE

6.3 SIN OXÍGENO

6.4 DHP / DLP

7 MERCADO DE BARRAS COLECTORAS DE COBRE DE AMÉRICA DEL NORTE, POR POTENCIA NOMINAL

7.1 DESCRIPCIÓN GENERAL

7.2 BAJA POTENCIA

7.2.1 BAJA POTENCIA, POR TIPO

7.2.1.1 40 A 60 AMPERIOS

7.2.1.2 60 amperios a 100 amperios

7.2.1.3 100 amperios a 125 amperios

7.2.1.4 MENOS DE 40 AMPERIOS

7.2.2 BAJA POTENCIA, POR USUARIO FINAL

7.2.2.1 SERVICIOS PÚBLICOS DE TRANSMISIÓN Y DISTRIBUCIÓN

7.2.2.2 INDUSTRIAL

7.2.2.3 COMERCIAL

7.2.2.4 RESIDENCIAL

7.3 POTENCIA MEDIA (125 A-800 A)

7.3.1 POTENCIA MEDIA (125 A-800 A), POR TIPO

7.3.1.1 125 amperios a 200 amperios

7.3.1.2 200 amperios a 400 amperios

7.3.1.3 400 amperios a 800 amperios

7.3.2 POTENCIA MEDIA (125 A-800 A), POR USUARIO FINAL

7.3.2.1 SERVICIOS PÚBLICOS DE TRANSMISIÓN Y DISTRIBUCIÓN

7.3.2.2 INDUSTRIAL

7.3.2.3 COMERCIAL

7.3.2.4 RESIDENCIAL

7.4 ALTA POTENCIA (SUPERIOR A 800 A)

7.4.1 ALTA POTENCIA (SUPERIOR A 800 A), POR TIPO

7.4.1.1 800 amperios a 1000 amperios

7.4.1.2 1000 amperios a 1200 amperios

7.4.2 ALTA POTENCIA (SUPERIOR A 800 A), POR USUARIO FINAL

7.4.2.1 SERVICIOS PÚBLICOS DE TRANSMISIÓN Y DISTRIBUCIÓN

7.4.2.2 INDUSTRIAL

7.4.2.3 COMERCIAL

7.4.2.4 RESIDENCIAL

8 MERCADO DE BARRAS COLECTORAS DE COBRE DE AMÉRICA DEL NORTE, POR TIPO DE PRODUCTO

8.1 DESCRIPCIÓN GENERAL

8.2 BARRAS COLECTORAS LAMINADAS/ BARRAS COLECTORAS COMPUESTAS

8.3 BARRAS COLECTORAS DE CONDUCTORES MÚLTIPLES

8.4 BARRAS COLECTORAS FLEXIBLES

8.5 BARRAS COLECTORAS DE UN SOLO CONDUCTOR

9 MERCADO DE BARRAS COLECTORAS DE COBRE EN AMÉRICA DEL NORTE, POR REVESTIMIENTO

9.1 DESCRIPCIÓN GENERAL

9.2 ESTAÑO

9.3 NÍQUEL

9.4 PLATA

10 MERCADO DE BARRAS COLECTORAS DE COBRE EN AMÉRICA DEL NORTE, POR AISLAMIENTO

10.1 DESCRIPCIÓN GENERAL

10.2 RECUBRIMIENTO DE POLVO EPOXI

10.3 PET

10.4 PA12

10.5 PVC

10.6 PE

11 MERCADO DE BARRAS COLECTORAS DE COBRE DE AMÉRICA DEL NORTE, POR LONGITUD

11.1 RESUMEN

11.2 DE 1 M A 2 MT

11.3 DE 2 MT A 3 MT

11.4 MÁS DE 3 MT

11.5 MENOS DE 1 MT

12 MERCADO DE BARRAS COLECTORAS DE COBRE DE AMÉRICA DEL NORTE, POR USUARIO FINAL

12.1 DESCRIPCIÓN GENERAL

12.2 SERVICIOS DE TRANSMISIÓN Y DISTRIBUCIÓN

12.2.1 POR TIPO

12.2.1.1 ENERGÍA RENOVABLE

12.2.1.1.1 ENERGÍA HIDROELÉCTRICA

12.2.1.1.2 ENERGÍA SOLAR

12.2.1.1.3 ENERGÍA EÓLICA

12.2.1.1.4 BIOENERGÍA

12.2.1.1.5 ENERGÍA GEOTÉRMICA

12.2.1.2 RED INTELIGENTE

12.2.1.3 MICROREDES

12.2.1.4 OTROS

12.2.2 POR CONDUCTOR

12.2.2.1 COBRE

12.2.2.2 ALUMINIO

12.3 INDUSTRIAL

12.3.1 POR TIPO

12.3.1.1 VEHÍCULOS ELÉCTRICOS/HÍBRIDOS (EV/HEV)

12.3.1.1.1 ESTACIÓN DE CARGA

12.3.1.1.2 PAQUETE DE BATERÍAS PARA COCHE ELÉCTRICO

12.3.1.1.3 AUTOBUSES ELÉCTRICOS

12.3.1.1.4 CAMIÓN ELÉCTRICO

12.3.1.1.5 CARRETILLA ELEVADORA ELÉCTRICA

12.3.1.1.6 OTROS

12.3.1.2 ALIMENTOS Y BEBIDAS

12.3.1.3 LOGÍSTICA

12.3.1.4 TELECOMUNICACIONES

12.3.1.5 FERROCARRIL

12.3.1.6 QUÍMICA

12.3.1.7 PETRÓLEO Y GAS

12.3.1.8 MINERÍA

12.3.1.9 CENTRO DE DATOS

12.3.1.10 OTROS

12.3.2 POR CONDUCTOR

12.3.2.1 COBRE

12.3.2.2 ALUMINIO

12.4 COMERCIAL

12.4.1 POR TIPO

12.4.1.1 OFICINAS

12.4.1.2 HOTELERÍA

12.4.1.3 COMERCIOS MINORISTAS Y CENTROS COMERCIALES

12.4.1.4 EDUCACIÓN

12.4.1.5 INSTALACIONES RECREATIVAS

12.4.1.6 OTROS

12.4.2 POR CONDUCTOR

12.4.2.1 COBRE

12.4.2.2 ALUMINIO

12.5 SECTOR RESIDENCIAL

12.5.1 COBRE

12.5.2 ALUMINIO

13 MERCADO DE BARRAS COLECTORAS DE COBRE DE AMÉRICA DEL NORTE, POR CANAL DE VENTA

13.1 DESCRIPCIÓN GENERAL

13.2 CANAL DIRECTO

13.3 CANAL INDIRECTO

14 MERCADO DE BARRAS COLECTORAS DE COBRE DE AMÉRICA DEL NORTE POR PAÍSES

14.1 AMÉRICA DEL NORTE

14.1.1 EE. UU.

14.1.2 CANADÁ

14.1.3 MÉXICO

15 MERCADO DE BARRAS COLECTORAS DE COBRE DE AMÉRICA DEL NORTE

15.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: AMÉRICA DEL NORTE

16 ANÁLISIS FODA

17 PERFIL DE LA EMPRESA

17.1 RITTAL GMBH & CO. KG

17.1.1 RESUMEN DE LA EMPRESA

17.1.2 CARTERA DE PRODUCTOS

17.1.3 DESARROLLOS RECIENTES

17.2 CORPORACIÓN AMPHENOL

17.2.1 RESUMEN DE LA EMPRESA

17.2.2 ANÁLISIS DE INGRESOS

17.2.3 CARTERA DE PRODUCTOS

17.2.4 DESARROLLOS RECIENTES

17.3 EATON

17.3.1 INSTANTÁNEA DE LA EMPRESA

17.3.2 ANÁLISIS DE INGRESOS

17.3.3 CARTERA DE PRODUCTOS

17.3.4 DESARROLLOS RECIENTES

17.4 LEGRAND

17.4.1 RESUMEN DE LA EMPRESA

17.4.2 ANÁLISIS DE INGRESOS

17.4.3 CARTERA DE PRODUCTOS

17.4.4 DESARROLLOS RECIENTES

17.5 AMETEK, INC.

17.5.1 RESUMEN DE LA EMPRESA

17.5.2 ANÁLISIS DE INGRESOS

17.5.3 CARTERA DE PRODUCTOS

17.5.4 DESARROLLOS RECIENTES

17.6 AMERICAN ELEMENTS

17.6.1 RESUMEN DE LA EMPRESA

17.6.2 CARTERA DE PRODUCTOS

17.6.3 DESARROLLOS RECIENTES

17.7 ABB

17.7.1 RESUMEN DE LA EMPRESA

17.7.2 ANÁLISIS DE INGRESOS

17.7.3 CARTERA DE PRODUCTOS

17.7.4 DESARROLLOS RECIENTES

17.8 CORPORACIÓN CAPLINQ

17.8.1 RESUMEN DE LA EMPRESA

17.8.2 CARTERA DE PRODUCTOS

17.8.3 DESARROLLOS RECIENTES

17.9 EG ELECTRONICS

17.9.1 RESUMEN DE LA EMPRESA

17.9.2 CARTERA DE PRODUCTOS

17.9.3 DESARROLLO RECIENTE

17.1 ENNOVI HOLDINGS PTE. LTD.

17.10.1 RESUMEN DE LA EMPRESA

17.10.2 CARTERA DE PRODUCTOS

17.10.3 DESARROLLOS RECIENTES

17.11 FANSHUN MACHINERY

17.11.1 RESUMEN DE LA EMPRESA

17.11.2 PORTAFOLIO DE PRODUCTOS

17.11.3 DESARROLLOS RECIENTES

17.12 HUBBELL

17.12.1 RESUMEN DE LA EMPRESA

17.12.2 ANÁLISIS DE INGRESOS

17.12.3 CARTERA DE PRODUCTOS

17.12.4 DESARROLLOS RECIENTES

17.13 LANTRIC TECNOLOGÍAS INC.

17.13.1 RESUMEN DE LA EMPRESA

17.13.2 CARTERA DE PRODUCTOS

17.13.3 DESARROLLOS RECIENTES

17.14 PROPIEDADES MERSEN

17.14.1 RESUMEN DE LA EMPRESA

17.14.2 ANÁLISIS DE INGRESOS

17.14.3 CARTERA DE PRODUCTOS

17.14.4 DESARROLLOS RECIENTES

17.15 METINFO INC

17.15.1 RESUMEN DE LA EMPRESA

17.15.2 CARTERA DE PRODUCTOS

17.15.3 DESARROLLOS RECIENTES

17.16 MOLEX, LLC

17.16.1 RESUMEN DE LA EMPRESA

17.16.2 CARTERA DE PRODUCTOS

17.16.3 DESARROLLOS RECIENTES

17.17 CORPORACIÓN ROGERS

17.17.1 RESUMEN DE LA EMPRESA

17.17.2 ANÁLISIS DE INGRESOS

17.17.3 CARTERA DE PRODUCTOS

17.17.4 DESARROLLOS RECIENTES

17.18 SCHNEIDER ELECTRIC

17.18.1 RESUMEN DE LA EMPRESA

17.18.2 ANÁLISIS DE INGRESOS

17.18.3 PORTAFOLIO DE PRODUCTOS

17.18.4 DESARROLLOS RECIENTES

17.19 SIEMENS

17.19.1 RESUMEN DE LA EMPRESA

17.19.2 ANÁLISIS DE INGRESOS

17.19.3 CARTERA DE PRODUCTOS

17.19.4 DESARROLLOS RECIENTES

17.2 SPF AMÉRICA

17.20.1 RESUMEN DE LA EMPRESA

17.20.2 CARTERA DE SERVICIOS

17.20.3 DESARROLLOS RECIENTES

17.21 WATEREDGE, LLC

17.21.1 RESUMEN DE LA EMPRESA

17.21.2 CARTERA DE PRODUCTOS

17.21.3 DESARROLLO RECIENTE

18 CUESTIONARIO

19 INFORMES RELACIONADOS

Lista de Tablas

CUADRO 1 DATOS DE EXPORTACIÓN PARA EL MERCADO DE BARRAS COLECTORAS DE COBRE DE AMÉRICA DEL NORTE

TABLA 2 DATOS DE IMPORTACIÓN PARA EL MERCADO DE BARRAS COLECTORAS DE COBRE DE AMÉRICA DEL NORTE

CUADRO 3 DATOS DE EXPORTACIÓN PARA EL MERCADO DE BARRAS COLECTORAS DE COBRE DE AMÉRICA DEL NORTE

TABLA 4 DATOS DE IMPORTACIÓN PARA EL MERCADO DE BARRAS COLECTORAS DE COBRE DE AMÉRICA DEL NORTE

TABLA 5 MERCADO DE BARRAS COLECTORAS DE COBRE DE AMÉRICA DEL NORTE, POR TIPO, 2022-2032 (MILES DE USD)

TABLA 6 MERCADO DE BARRAS COLECTORAS DE COBRE DE AMÉRICA DEL NORTE, POR POTENCIA NOMINAL, 2022-2032 (MILES DE USD)

TABLA 7 MERCADO DE BARRAS COLECTORAS DE COBRE DE BAJA POTENCIA EN AMÉRICA DEL NORTE, POR TIPO, 2022-2032 (MILES DE USD)

TABLA 8 MERCADO DE BARRAS COLECTORAS DE COBRE DE BAJA POTENCIA EN AMÉRICA DEL NORTE, POR USUARIO FINAL, 2022-2032 (MILES DE USD)

TABLA 9 POTENCIA MEDIANA (125 A-800 A) EN EL MERCADO DE BARRAS COLECTORAS DE COBRE DE AMÉRICA DEL NORTE, POR TIPO, 2022-2032 (MILES DE USD)

TABLA 10 POTENCIA MEDIANA (125 A-800 A) EN EL MERCADO DE BARRAS COLECTORAS DE COBRE DE AMÉRICA DEL NORTE, POR USUARIO FINAL, 2022-2032 (MILES DE USD)

TABLA 11 ALTA POTENCIA (SUPERIOR A 800 A) EN EL MERCADO DE BARRAS COLECTORAS DE COBRE EN AMÉRICA DEL NORTE, POR TIPO, 2022-2032 (MILES DE USD)

TABLA 12 ALTA POTENCIA (SUPERIOR A 800 A) EN EL MERCADO DE BARRAS COLECTORAS DE COBRE EN AMÉRICA DEL NORTE, POR USUARIO FINAL, 2022-2032 (MILES DE USD)

TABLA 13 MERCADO DE BARRAS COLECTORAS DE COBRE DE AMÉRICA DEL NORTE, POR TIPO DE PRODUCTO, 2022-2032 (MILES DE USD)

TABLA 14 MERCADO DE BARRAS COLECTORAS DE COBRE DE AMÉRICA DEL NORTE, POR REVESTIMIENTO, 2022-2032 (MILES DE USD)

TABLA 15 MERCADO DE BARRAS COLECTORAS DE COBRE DE AMÉRICA DEL NORTE, POR AISLAMIENTO, 2022-2032 (MILES DE USD)

TABLA 16 MERCADO DE BARRAS COLECTORAS DE COBRE DE AMÉRICA DEL NORTE, POR LONGITUD, 2022-2032 (MILES DE USD)

TABLA 17 MERCADO DE BARRAS COLECTORAS DE COBRE DE AMÉRICA DEL NORTE, POR USUARIO FINAL, 2022-2032 (MILES DE USD)

TABLA 18 SERVICIOS DE TRANSMISIÓN Y DISTRIBUCIÓN DE AMÉRICA DEL NORTE EN EL MERCADO DE BARRAS COLECTORAS DE COBRE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 19 ENERGÍA RENOVABLE EN EL MERCADO DE BARRAS COLECTORAS DE COBRE DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 20 SERVICIOS DE TRANSMISIÓN Y DISTRIBUCIÓN DE AMÉRICA DEL NORTE EN EL MERCADO DE BARRAS COLECTORAS DE COBRE, POR CONDUCTOR, 2018-2032 (MILES DE USD)

TABLA 21 MERCADO INDUSTRIAL DE BARRAS COLECTORAS DE COBRE EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 22 VEHÍCULOS ELÉCTRICOS/HÍBRIDOS (EV/HEV) EN EL MERCADO DE BARRAS COLECTORAS DE COBRE DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 23 MERCADO INDUSTRIAL DE BARRAS COLECTORAS DE COBRE EN AMÉRICA DEL NORTE, POR CONDUCTOR, 2018-2032 (MILES DE USD)

TABLA 24 MERCADO DE BARRAS COLECTORAS DE COBRE EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 25 MERCADO COMERCIAL DE BARRAS COLECTORAS DE COBRE EN AMÉRICA DEL NORTE, POR CONDUCTOR, 2018-2032 (MILES DE USD)

TABLA 26 MERCADO DE BARRAS COLECTORAS DE COBRE RESIDENCIALES EN AMÉRICA DEL NORTE, POR CONDUCTOR, 2018-2032 (MILES DE USD)

TABLA 27 MERCADO DE BARRAS COLECTORAS DE COBRE DE AMÉRICA DEL NORTE, POR CANAL DE VENTA, 2022-2032 (MILES DE USD)

TABLA 28 MERCADO DE BARRAS COLECTORAS DE COBRE DE AMÉRICA DEL NORTE, POR PAÍS, 2018-2032 (MILES DE USD)

TABLA 29 MERCADO DE BARRAS COLECTORAS DE COBRE DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 30 MERCADO DE BARRAS COLECTORAS DE COBRE DE EE. UU., POR POTENCIA NOMINAL, 2018-2032 (MILES DE USD)

TABLA 31 MERCADO DE BARRAS COLECTORAS DE COBRE DE BAJA POTENCIA EN EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 32 MERCADO DE BARRAS COLECTORAS DE COBRE DE BAJA POTENCIA EN EE. UU., POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 33 POTENCIA MEDIANA (125 A-800 A) EN EL MERCADO DE BARRAS COLECTORAS DE COBRE DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 34 POTENCIA MEDIANA (125 A-800 A) EN EL MERCADO DE BARRAS COLECTORAS DE COBRE DE EE. UU., POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 35 MERCADO DE BARRAS COLECTORAS DE COBRE DE ALTA POTENCIA (MÁS DE 800 A) EN EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 36 MERCADO DE BARRAS COLECTORAS DE COBRE DE ALTA POTENCIA (MÁS DE 800 A) EN EE. UU., POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 37 MERCADO DE BARRAS COLECTORAS DE COBRE DE EE. UU., POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 38 MERCADO DE BARRAS COLECTORAS DE COBRE DE EE. UU., POR REVESTIMIENTO, 2018-2032 (MILES DE USD)

TABLA 39 MERCADO DE BARRAS COLECTORAS DE COBRE DE EE. UU., POR AISLAMIENTO, 2018-2032 (MILES DE USD)

TABLA 40 MERCADO DE BARRAS COLECTORAS DE COBRE DE EE. UU., POR LONGITUD, 2018-2032 (MILES DE USD)

TABLA 41 MERCADO DE BARRAS COLECTORAS DE COBRE DE EE. UU., POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 42 EMPRESAS DE TRANSMISIÓN Y DISTRIBUCIÓN DE ENERGÍA ELÉCTRICA DE EE. UU. EN EL MERCADO DE BARRAS COLECTORAS DE COBRE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 43 ENERGÍA RENOVABLE EN EL MERCADO DE BARRAS COLECTORAS DE COBRE DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 44 EMPRESAS DE TRANSMISIÓN Y DISTRIBUCIÓN DE ENERGÍA ELÉCTRICA DE EE. UU. EN EL MERCADO DE BARRAS COLECTORAS DE COBRE, POR CONDUCTOR, 2018-2032 (MILES DE USD)

TABLA 45 MERCADO INDUSTRIAL DE BARRAS COLECTORAS DE COBRE DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 46 VEHÍCULOS ELÉCTRICOS/HÍBRIDOS ELÉCTRICOS (EV/HEV) DE EE. UU. EN EL MERCADO DE BARRAS COLECTORAS DE COBRE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 47 MERCADO INDUSTRIAL DE BARRAS COLECTORAS DE COBRE DE EE. UU., POR CONDUCTOR, 2018-2032 (MILES DE USD)

TABLA 48 MERCADO DE BARRAS COLECTORAS DE COBRE COMERCIALES DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 49 MERCADO DE BARRAS COLECTORAS DE COBRE EN EE. UU., POR CONDUCTOR, 2018-2032 (MILES DE USD)

TABLA 50 SECTOR RESIDENCIAL DE EE. UU. EN EL MERCADO DE BARRAS COLECTORAS DE COBRE, POR CONDUCTOR, 2018-2032 (MILES DE USD)

TABLA 51 MERCADO DE BARRAS COLECTORAS DE COBRE DE EE. UU., POR CANAL DE VENTA, 2018-2032 (MILES DE USD)

TABLA 52 MERCADO DE BARRAS COLECTORAS DE COBRE DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 53 MERCADO DE BARRAS COLECTORAS DE COBRE DE CANADÁ, POR POTENCIA NOMINAL, 2018-2032 (MILES DE USD)

TABLA 54 MERCADO DE BARRAS COLECTORAS DE COBRE DE BAJA POTENCIA DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 55 MERCADO DE BARRAS COLECTORAS DE COBRE DE BAJA POTENCIA DE CANADÁ, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 56 POTENCIA MEDIANA (125 A-800 A) EN EL MERCADO DE BARRAS COLECTORAS DE COBRE DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 57 POTENCIA MEDIANA (125 A-800 A) EN EL MERCADO DE BARRAS COLECTORAS DE COBRE DE CANADÁ, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 58 MERCADO DE BARRAS COLECTORAS DE COBRE DE ALTA POTENCIA (MÁS DE 800 A) EN CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 59 MERCADO DE BARRAS COLECTORAS DE COBRE DE ALTA POTENCIA (MÁS DE 800 A) EN CANADÁ, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 60 MERCADO DE BARRAS COLECTORAS DE COBRE DE CANADÁ, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 61 MERCADO DE BARRAS COLECTORAS DE COBRE DE CANADÁ, POR REVESTIMIENTO, 2018-2032 (MILES DE USD)

TABLA 62 MERCADO DE BARRAS COLECTORAS DE COBRE DE CANADÁ, POR AISLAMIENTO, 2018-2032 (MILES DE USD)

TABLA 63 MERCADO DE BARRAS COLECTORAS DE COBRE DE CANADÁ, POR LONGITUD, 2018-2032 (MILES DE USD)

TABLA 64 MERCADO DE BARRAS COLECTORAS DE COBRE DE CANADÁ, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 65 SERVICIOS DE TRANSMISIÓN Y DISTRIBUCIÓN DE CANADÁ EN EL MERCADO DE BARRAS COLECTORAS DE COBRE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 66 MERCADO DE ENERGÍA RENOVABLE EN BARRAS COLECTORAS DE COBRE DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 67 SERVICIOS DE TRANSMISIÓN Y DISTRIBUCIÓN DE CANADÁ EN EL MERCADO DE BARRAS COLECTORAS DE COBRE, POR CONDUCTOR, 2018-2032 (MILES DE USD)

TABLA 68 MERCADO DE BARRAS COLECTORAS DE COBRE INDUSTRIAL DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 69 VEHÍCULOS ELÉCTRICOS/HÍBRIDOS (EV/HEV) DE CANADÁ EN EL MERCADO DE BARRAS COLECTORAS DE COBRE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 70 MERCADO DE BARRAS COLECTORAS DE COBRE INDUSTRIAL DE CANADÁ, POR CONDUCTOR, 2018-2032 (MILES DE USD)

TABLA 71 MERCADO DE BARRAS COLECTORAS DE COBRE COMERCIALES DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 72 INFORME COMERCIAL DE CANADÁ EN EL MERCADO DE BARRAS COLECTORAS DE COBRE, POR CONDUCTOR, 2018-2032 (MILES DE USD)

TABLA 73 SECTOR RESIDENCIAL DE CANADÁ EN EL MERCADO DE BARRAS COLECTORAS DE COBRE, POR CONDUCTOR, 2018-2032 (MILES DE USD)

TABLA 74 MERCADO DE BARRAS COLECTORAS DE COBRE DE CANADÁ, POR CANAL DE VENTA, 2018-2032 (MILES DE USD)

TABLA 75 MERCADO DE BARRAS COLECTORAS DE COBRE EN MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 76 MERCADO DE BARRAS DE COBRE EN MÉXICO, POR POTENCIA NOMINAL, 2018-2032 (MILES DE USD)

TABLA 77 MERCADO DE BARRAS DE COBRE DE BAJA POTENCIA EN MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 78 MERCADO DE BARRAS DE COBRE DE BAJA POTENCIA EN MÉXICO, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 79 MÉXICO MEDIANA POTENCIA (125 A-800 A) EN EL MERCADO DE BARRAS DE COBRE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 80 MÉXICO MEDIANA POTENCIA (125 A-800 A) EN EL MERCADO DE BARRAS DE COBRE, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 81 MÉXICO ALTA POTENCIA (ARRIBA A 800 A) EN EL MERCADO DE BARRAS DE COBRE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 82 MÉXICO ALTA POTENCIA (ARRIBA A 800 A) EN EL MERCADO DE BARRAS DE COBRE, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 83 MERCADO DE BARRAS COLECTORAS DE COBRE EN MÉXICO, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 84 MERCADO DE BARRAS COLECTORAS DE COBRE EN MÉXICO, POR REVESTIMIENTO, 2018-2032 (MILES DE USD)

TABLA 85 MERCADO DE BARRAS COLECTORAS DE COBRE EN MÉXICO, POR AISLAMIENTO, 2018-2032 (MILES DE USD)

TABLA 86 MERCADO DE BARRAS DE COBRE EN MÉXICO, POR LONGITUD, 2018-2032 (MILES DE USD)

TABLA 87 MERCADO DE BARRAS DE COBRE EN MÉXICO, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 88 SERVICIOS DE TRANSMISIÓN Y DISTRIBUCIÓN DE MÉXICO EN EL MERCADO DE BARRAS COLECTORAS DE COBRE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 89 ENERGÍA RENOVABLE EN EL MERCADO DE BARRAS DE COBRE EN MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 90 EMPRESAS DE TRANSMISIÓN Y DISTRIBUCIÓN DE MÉXICO EN EL MERCADO DE BARRAS COLECTORAS DE COBRE, POR CONDUCTOR, 2018-2032 (MILES DE USD)

TABLA 91 MERCADO INDUSTRIAL DE BARRAS DE COBRE EN MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 92 VEHÍCULOS ELÉCTRICOS/HÍBRIDOS (VE/VEH) EN EL MERCADO DE BARRAS DE COBRE DE MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 93 MERCADO INDUSTRIAL DE BARRAS DE COBRE EN MÉXICO, POR CONDUCTOR, 2018-2032 (MILES DE USD)

TABLA 94 MERCADO DE BARRAS COLECTORAS DE COBRE EN MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 95 MERCADO DE BARRAS DE COBRE COMERCIALES DE MÉXICO, POR CONDUCTOR, 2018-2032 (MILES DE USD)

TABLA 96 SECTOR RESIDENCIAL DE MÉXICO EN EL MERCADO DE BARRAS DE COBRE, POR CONDUCTOR, 2018-2032 (MILES DE USD)

TABLA 97 MERCADO DE BARRAS DE COBRE EN MÉXICO, POR CANAL DE VENTA, 2018-2032 (MILES DE USD)

Lista de figuras

FIGURA 1 MERCADO DE BARRAS COLECTORAS DE COBRE DE AMÉRICA DEL NORTE: SEGMENTACIÓN

FIGURA 2 MERCADO DE BARRAS COLECTORAS DE COBRE DE AMÉRICA DEL NORTE: TRIANGULACIÓN DE DATOS

FIGURA 3 MERCADO DE BARRAS COLECTORAS DE COBRE DE AMÉRICA DEL NORTE: ANÁLISIS DROC

FIGURA 4 MERCADO DE BARRAS COLECTORAS DE COBRE DE AMÉRICA DEL NORTE: ANÁLISIS DEL MERCADO DE AMÉRICA DEL NORTE VS. REGIONES

FIGURA 5 MERCADO DE BARRAS COLECTORAS DE COBRE DE AMÉRICA DEL NORTE: ANÁLISIS DE INVESTIGACIÓN DE EMPRESAS

FIGURA 6 MERCADO DE BARRAS COLECTORAS DE COBRE DE AMÉRICA DEL NORTE: DATOS DEMOGRÁFICOS DE LAS ENTREVISTAS

FIGURA 7 MERCADO DE BARRAS COLECTORAS DE COBRE DE AMÉRICA DEL NORTE: CUADRÍCULA DE POSICIÓN DEL MERCADO DBMR

FIGURA 8 MERCADO DE BARRAS COLECTORAS DE COBRE DE AMÉRICA DEL NORTE: ANÁLISIS DE LA PARTICIPACIÓN DE LOS PROVEEDORES

FIGURA 9 MERCADO DE BARRAS COLECTORAS DE COBRE DE AMÉRICA DEL NORTE: MERCADO USUARIO FINAL COBERTURA RED

FIGURA 10 MERCADO DE BARRAS COLECTORAS DE COBRE DE AMÉRICA DEL NORTE: SEGMENTACIÓN

FIGURA 11 DECISIONES ESTRATÉGICAS

FIGURA 12 TRES SEGMENTOS COMPRENDEN EL MERCADO DE BARRAS COLECTORAS DE COBRE DE AMÉRICA DEL NORTE, POR TIPO

FIGURA 13 SE ESPERA QUE LA AUMENTO DE LA ADOPCIÓN DE LA TECNOLOGÍA DE REDES INTELIGENTES IMPULSE EL MERCADO DE BARRAS COLECTORAS DE COBRE DE AMÉRICA DEL NORTE EN EL PERÍODO PRONOSTICADO DE 2025 A 2032

FIGURA 14 SE ESPERA QUE LA PIZZA TENSA ELECTROLÍTICA REPRESENTE LA MAYOR PARTICIPACIÓN DEL MERCADO DE BARRAS COLECTORAS DE COBRE DE AMÉRICA DEL NORTE EN 2024 Y 2032

FIGURA 15 CADENA DE VALOR PARA EL MERCADO DE BARRAS COLECTORAS DE COBRE DE AMÉRICA DEL NORTE

FIGURA 16 COMPARACIÓN DE EMPRESAS

FIGURA 17 IMPULSORES, RESTRICCIONES, OPORTUNIDADES Y DESAFÍOS DEL MERCADO DE BARRAS COLECTORAS DE COBRE DE AMÉRICA DEL NORTE

FIGURA 18 CONSUMO DE ENERGÍA INDUSTRIAL

FIGURA 19 PRECIO DEL COBRE

FIGURA 20 CAMBIO DE LA DEMANDA DE MATERIAS PRIMAS - 100% EV

FIGURA 21 MERCADO DE BARRAS COLECTORAS DE COBRE DE AMÉRICA DEL NORTE: POR TIPO, 2024

FIGURA 22 MERCADO DE BARRAS COLECTORAS DE COBRE DE AMÉRICA DEL NORTE: POR POTENCIA NOMINAL, 2024

FIGURA 23 MERCADO DE BARRAS COLECTORAS DE COBRE DE AMÉRICA DEL NORTE: POR TIPO DE PRODUCTO, 2024

FIGURA 24 MERCADO DE BARRAS COLECTORAS DE COBRE DE AMÉRICA DEL NORTE: POR REVESTIMIENTO, 2024

FIGURA 25 MERCADO DE BARRAS COLECTORAS DE COBRE DE AMÉRICA DEL NORTE: POR AISLAMIENTO, 2024

FIGURA 26 MERCADO DE BARRAS COLECTORAS DE COBRE DE AMÉRICA DEL NORTE: POR LONGITUD, 2024

FIGURA 27 MERCADO DE BARRAS COLECTORAS DE COBRE DE AMÉRICA DEL NORTE: POR USUARIO FINAL, 2024

FIGURA 28 MERCADO DE BARRAS COLECTORAS DE COBRE DE AMÉRICA DEL NORTE: POR CANAL DE VENTA 2024

FIGURA 29 INSTANTÁNEA DEL MERCADO DE BARRAS COLECTORAS DE COBRE DE AMÉRICA DEL NORTE

FIGURA 30 MERCADO DE BARRAS COLECTORAS DE COBRE DE AMÉRICA DEL NORTE: PARTICIPACIÓN DE LA EMPRESA 2023 (%)

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.