North America Craniomaxilofacial Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.03 Billion

USD

3.76 Billion

2024

2032

USD

2.03 Billion

USD

3.76 Billion

2024

2032

| 2025 –2032 | |

| USD 2.03 Billion | |

| USD 3.76 Billion | |

| % | |

|

Segmentación del mercado de dispositivos craneomaxilofaciales en Norteamérica, por producto (sustituto de injerto óseo, fijación con placa y tornillo MF, distracción CMF, fijación de colgajo craneal, fijación torácica y reemplazo de la articulación temporomandibular), material (cerámica, biológico, metal y polímeros), ubicación (fijadores externos e internos), aplicación (cirugía plástica, neurocirugía y otorrinolaringología, y cirugía ortognática y dental), usuario final (hospitales y centros de cirugía ambulatoria): tendencias y pronóstico de la industria hasta 2032.

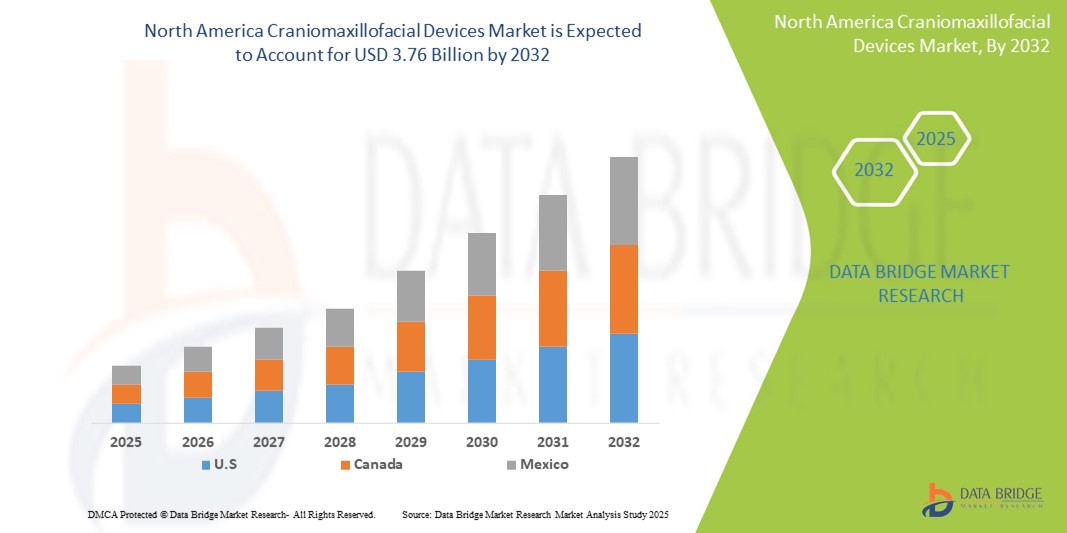

Tamaño del mercado de dispositivos craneomaxilofaciales en América del Norte

- El tamaño del mercado de dispositivos craneomaxilofaciales de América del Norte se valoró en USD 2.03 mil millones en 2024 y se espera que alcance los USD 3.76 mil millones para 2032 , con una CAGR del 8,00% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente prevalencia de traumatismos faciales, deformidades congénitas y la creciente demanda de cirugías reconstructivas, junto con los avances en biomateriales y tecnologías de impresión 3D para implantes personalizados.

- Además, la creciente concienciación de los pacientes sobre los procedimientos mínimamente invasivos, sumada a la creciente adopción de dispositivos craneomaxilofaciales tecnológicamente avanzados por parte de los profesionales sanitarios, está consolidando estos dispositivos como una solución crucial en la atención quirúrgica moderna. Estos factores convergentes están acelerando la adopción de dispositivos craneomaxilofaciales, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de dispositivos craneomaxilofaciales en América del Norte

- Los dispositivos craneomaxilofaciales, que ofrecen soluciones quirúrgicas avanzadas para el tratamiento de fracturas faciales, traumatismos, deformidades y cirugías reconstructivas, son componentes cada vez más vitales de los sistemas de atención médica modernos, tanto en hospitales como en clínicas especializadas, debido a su eficacia clínica, mejores resultados para los pacientes e integración perfecta con técnicas quirúrgicas avanzadas.

- La creciente demanda de dispositivos craneomaxilofaciales se ve impulsada principalmente por la creciente prevalencia de casos de traumatismos faciales, un aumento de los procedimientos quirúrgicos cosméticos y reconstructivos y una creciente preferencia por intervenciones quirúrgicas mínimamente invasivas.

- Estados Unidos dominó el mercado de dispositivos craneomaxilofaciales con la mayor participación en los ingresos, con un 76,3 % en 2024. Este país se caracteriza por una infraestructura sanitaria avanzada, un alto volumen de cirugías y una sólida presencia de empresas líderes del sector. El país está experimentando un crecimiento sustancial en la adopción de dispositivos craneomaxilofaciales, especialmente en centros de traumatología y hospitales especializados, impulsado por la innovación continua y políticas de reembolso favorables.

- Se espera que Canadá sea el país de más rápido crecimiento en el mercado de dispositivos craneomaxilofaciales durante el período de pronóstico, respaldado por crecientes inversiones en la modernización de la atención médica, un acceso creciente a atención quirúrgica especializada y una creciente incidencia de afecciones craneofaciales que requieren intervención quirúrgica.

- El segmento de fijadores internos dominó el mercado con una participación en los ingresos del 62,4 % en 2024, debido a su capacidad para proporcionar una estabilización rígida a largo plazo al tiempo que minimiza el trauma quirúrgico.

Alcance del informe y segmentación del mercado de dispositivos craneomaxilofaciales

|

Atributos |

Perspectivas clave del mercado de dispositivos craneomaxilofaciales |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de dispositivos craneomaxilofaciales en América del Norte

Mayor precisión mediante la integración tecnológica

- Una tendencia significativa y en auge en el mercado norteamericano de dispositivos craneomaxilofaciales es la creciente integración de tecnologías avanzadas como la navegación quirúrgica asistida por computadora, la impresión 3D y los sistemas asistidos por robot. Estas innovaciones están mejorando la precisión quirúrgica, reduciendo la duración de los procedimientos y mejorando los resultados de los pacientes en procedimientos craneomaxilofaciales.

- Por ejemplo, los principales fabricantes adoptan cada vez más implantes específicos para cada paciente (PSI) creados mediante tecnologías de impresión 3D. Estos implantes se adaptan a la anatomía única del paciente, lo que permite un mejor ajuste, una recuperación más rápida y una menor tasa de complicaciones en comparación con los implantes convencionales.

- El uso de sistemas de imagenología intraoperatoria y navegación quirúrgica también se está expandiendo, proporcionando visualización en tiempo real que permite a los cirujanos operar con mayor precisión durante cirugías reconstructivas y traumatológicas complejas. Estas soluciones facilitan los abordajes mínimamente invasivos y ayudan a reducir los riesgos postoperatorios.

- Además, se están introduciendo plataformas asistidas por robot en cirugías craneomaxilofaciales para facilitar reconstrucciones delicadas y la colocación de implantes. Estos sistemas proporcionan mayor destreza, estabilidad y precisión, abordando los desafíos en regiones anatómicas de alta complejidad.

- La integración fluida de herramientas de visualización avanzadas, software de planificación quirúrgica e implantes personalizados está transformando radicalmente las expectativas en el campo craneomaxilofacial. Hospitales y clínicas especializadas de Norteamérica invierten cada vez más en estas soluciones para brindar una atención más segura, rápida y confiable.

- Como resultado, la demanda de dispositivos craneomaxilofaciales que ofrecen precisión, personalización e interoperabilidad con herramientas quirúrgicas digitales está creciendo rápidamente en aplicaciones de trauma, oncología y cirugía reconstructiva, lo que impulsa la expansión general del mercado.

Dinámica del mercado de dispositivos craneomaxilofaciales en América del Norte

Conductor

Creciente necesidad debido al aumento de casos de traumatismos faciales y cirugías reconstructivas

- La creciente prevalencia de lesiones faciales causadas por accidentes, traumatismos relacionados con el deporte y la creciente demanda de cirugías reconstructivas es un factor importante que impulsa la mayor demanda de dispositivos craneomaxilofaciales.

- Por ejemplo, en septiembre de 2024, Zimmer Biomet lanzó su sistema de implantes CranioFix 3D específico para el paciente, diseñado para ofrecer soluciones personalizadas de reconstrucción craneofacial. El sistema permite un ajuste anatómico preciso, reduce el tiempo operatorio y mejora los resultados posquirúrgicos en pacientes sometidos a traumatismos craneofaciales y cirugías reconstructivas. Se espera que estos desarrollos de las principales empresas impulsen el crecimiento de la industria de dispositivos craneomaxilofaciales durante el período de pronóstico.

- A medida que los pacientes y los cirujanos buscan cada vez más soluciones efectivas para restaurar la forma y la función facial, los dispositivos craneomaxilofaciales ofrecen características avanzadas como fijación rígida, biocompatibilidad y aplicación mínimamente invasiva, lo que proporciona una mejora convincente sobre los métodos quirúrgicos tradicionales.

- Además, la creciente popularidad de los procedimientos cosméticos y reconstructivos, junto con la expansión de los centros quirúrgicos maxilofaciales especializados, está haciendo que los dispositivos craneomaxilofaciales sean un componente integral de la atención quirúrgica moderna.

- La comodidad de los sistemas avanzados de placas, los dispositivos de distracción y los implantes impresos en 3D, junto con su capacidad para reducir los tiempos de recuperación y mejorar los resultados estéticos y funcionales, son factores clave que impulsan su adopción tanto en cirugías traumatológicas como electivas. El creciente número de accidentes de tráfico y los avances tecnológicos en biomateriales contribuyen aún más al crecimiento del mercado.

Restricción/Desafío

Preocupaciones sobre los altos costos y el acceso limitado en las regiones emergentes

- Los altos costos asociados con los procedimientos y dispositivos quirúrgicos craneomaxilofaciales representan un desafío significativo para una mayor penetración en el mercado. Los sistemas de fijación avanzados, los implantes personalizados y las herramientas quirúrgicas asistidas por navegación suelen ser costosos, lo que limita su adopción entre los profesionales de la salud en mercados sensibles a los costos.

- Por ejemplo, muchos hospitales en regiones en desarrollo tienen presupuestos limitados y no pueden costear dispositivos craneomaxilofaciales de vanguardia, lo que restringe el acceso para pacientes que necesitan atención reconstructiva o traumatológica avanzada.

- Abordar estas barreras de costo mediante políticas de reembolso favorables, fabricación local y portafolios de dispositivos asequibles será crucial para aumentar su adopción. Empresas como Medtronic y Zimmer Biomet se están enfocando en desarrollar soluciones rentables y expandir los programas de capacitación para cirujanos en economías emergentes.

- Otro desafío radica en la limitada disponibilidad de cirujanos altamente cualificados con formación en procedimientos craneomaxilofaciales, especialmente en países de ingresos bajos y medios. Esta falta de competencias dificulta el uso generalizado de dispositivos avanzados.

- Si bien los avances tecnológicos y las reducciones graduales de costos están mejorando la accesibilidad, superar estas barreras requerirá esfuerzos de colaboración entre fabricantes, sistemas de atención médica y formuladores de políticas para garantizar el acceso equitativo de los pacientes a tratamientos craneomaxilofaciales avanzados.

Alcance del mercado de dispositivos craneomaxilofaciales en América del Norte

El mercado está segmentado en función del producto, el material, la ubicación, la aplicación y el usuario final.

- Por producto

En cuanto a productos, el mercado norteamericano de dispositivos craneomaxilofaciales se segmenta en sustitutos de injerto óseo, fijación con placa y tornillo MF, distracción CMF, fijación con colgajo craneal, fijación torácica y reemplazo de la articulación temporomandibular. El segmento de sustitutos de injerto óseo dominó el mercado con la mayor participación en los ingresos, con un 34,2 %, en 2024, debido a su papel crucial para facilitar la regeneración ósea y proporcionar soporte estructural en cirugías reconstructivas y traumatológicas. Los sustitutos de injerto óseo, tanto sintéticos como alogénicos, son cada vez más preferidos por su versatilidad, altas tasas de éxito y compatibilidad con diversos procedimientos quirúrgicos. Su uso en neurocirugía, cirugía ortognática, plástica y traumatológica refuerza su dominio del mercado. Los hospitales y centros quirúrgicos dependen en gran medida de los sustitutos de injerto óseo para restaurar la integridad estructural y optimizar los resultados funcionales y estéticos. La creciente adopción de técnicas mínimamente invasivas y la planificación quirúrgica avanzada impulsan aún más la demanda. El segmento se beneficia de innovaciones continuas de productos, validación clínica y amplia familiaridad de los cirujanos, lo que garantiza su continua posición de liderazgo en el mercado.

Se prevé que el segmento de fijación con placas y tornillos MF crezca a la tasa de crecimiento anual compuesta (TCAC) más alta, del 9,1 %, entre 2025 y 2032, impulsado por los avances tecnológicos en el diseño y los materiales de los implantes. Estos sistemas proporcionan mayor estabilidad y una fijación precisa en cirugías craneofaciales, lo que reduce los tiempos operatorios y mejora los resultados de los pacientes. La creciente adopción en casos de trauma, combinada con la integración en la planificación quirúrgica específica para el paciente y la navegación asistida por computadora, respalda un rápido crecimiento. Hospitales y clínicas especializadas están invirtiendo en estos sistemas para mejorar la eficiencia y la fiabilidad quirúrgicas. La creciente concienciación sobre las complicaciones postoperatorias y la necesidad de resultados predecibles está acelerando aún más la adopción de los sistemas de placas y tornillos MF. Además, las mejoras en metales biocompatibles y placas modulares permiten la personalización para requisitos anatómicos complejos. El crecimiento del segmento también se ve impulsado por la expansión de las aplicaciones clínicas en cirugías reconstructivas, ortognáticas y tumorales en Norteamérica.

- Por material

En cuanto a los materiales, el mercado de dispositivos craneomaxilofaciales se segmenta en cerámica, biológicos, metálicos y poliméricos. El segmento metálico registró la mayor participación en los ingresos, con un 45,7 %, en 2024, debido principalmente a la superior resistencia mecánica, biocompatibilidad y fiabilidad a largo plazo de las aleaciones de titanio y el acero inoxidable. Los metales son ampliamente preferidos para aplicaciones de soporte de carga y refuerzo estructural en procedimientos craneofaciales complejos. El titanio, en particular, favorece la osteointegración y minimiza el riesgo de rechazo, lo que lo convierte en la opción estándar para cirugías reconstructivas y traumatológicas. La amplia experiencia clínica con implantes metálicos, sumada a la alta confianza de los cirujanos y la aprobación regulatoria, refuerza su posición dominante.

Se espera que el segmento de polímeros registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 8,3 %, entre 2025 y 2032, impulsada por el creciente uso de materiales bioabsorbibles y compuestos. Estos materiales promueven la regeneración ósea natural, reducen la necesidad de cirugías secundarias y son especialmente valiosos en casos pediátricos y electivos. Los avances en la ciencia de los materiales, incluyendo una mayor resistencia y flexibilidad, permiten una mayor adopción clínica. La mayor concienciación entre los cirujanos y la mayor aceptación regulatoria contribuyen aún más al crecimiento. Además, la I+D en curso en recubrimientos poliméricos y compuestos innovadores está mejorando la biocompatibilidad de los implantes, acelerando aún más su adopción en el mercado.

- Por ubicación

Según la ubicación, el mercado de dispositivos craneomaxilofaciales se segmenta en fijadores externos e internos. El segmento de fijadores internos dominó el mercado con una participación en los ingresos del 62,4 % en 2024, gracias a su capacidad para proporcionar una estabilización rígida y duradera, a la vez que minimiza el trauma quirúrgico. Los fijadores internos son muy populares en cirugías traumatológicas, reconstructivas y congénitas, ya que garantizan una consolidación ósea óptima y una restauración funcional. Su compatibilidad con técnicas quirúrgicas mínimamente invasivas mejora los tiempos de recuperación del paciente y reduce las complicaciones postoperatorias. Los cirujanos también prefieren los fijadores internos por su versatilidad en procedimientos craneofaciales complejos. Su amplia adopción clínica y la confianza consolidada entre los profesionales sanitarios refuerzan aún más su dominio. Además, las sólidas aprobaciones regulatorias y la amplia disponibilidad en hospitales y clínicas especializadas contribuyen a la sólida posición de mercado de este segmento.

Se proyecta que el segmento de fijadores externos crecerá a la tasa de crecimiento anual compuesta (TCAC) más alta, del 7,6 %, entre 2025 y 2032, impulsado por la creciente demanda de estabilización ajustable en casos de traumatismos complejos y deformidades graves. Los avances en materiales ligeros, diseños modulares y una mejor capacidad de ajuste mejoran tanto la precisión quirúrgica como la comodidad del paciente. Los fijadores externos se utilizan cada vez más en intervenciones de emergencia, traumatismos pediátricos y casos que requieren ajustes postoperatorios rápidos. La adopción de diseños innovadores que facilitan una aplicación mínimamente invasiva y reducen el tiempo operatorio impulsa aún más el crecimiento. La creciente concienciación entre los cirujanos sobre su versatilidad y la expansión de su uso en centros especializados en traumatología contribuyen a la aceleración de su cuota de mercado.

- Por aplicación

En función de su aplicación, el mercado de dispositivos craneomaxilofaciales se segmenta en cirugía plástica, neurocirugía y otorrinolaringología, y cirugía ortognática y dental. El segmento de cirugía plástica alcanzó la mayor cuota de mercado, con un 38,6 %, en 2024, impulsado por la creciente incidencia de deformidades congénitas, resecciones tumorales y necesidades de reconstrucción postraumática. Los implantes avanzados de este segmento ayudan a restaurar la integridad estructural, la simetría facial y la estética general, lo que los hace indispensables para los procedimientos reconstructivos. Este segmento se beneficia de las continuas innovaciones en biomateriales, implantes específicos para cada paciente y técnicas mínimamente invasivas, que mejoran los resultados quirúrgicos. Los cirujanos y los hospitales recurren cada vez más a estos implantes para satisfacer las altas expectativas de los pacientes en cuanto a funcionalidad y estética. La consolidada experiencia clínica, la amplia disponibilidad de productos y el alto volumen de procedimientos contribuyen al predominio de la cirugía plástica.

Se espera que el segmento de cirugía ortognática y dental experimente la tasa de crecimiento anual compuesta (TCAC) más rápida del 8,5 % entre 2025 y 2032, impulsada por la creciente concienciación sobre las cirugías correctivas de mandíbula, la mejora de la estética facial y los avances en la planificación quirúrgica asistida por computadora. La adopción de implantes específicos para cada paciente, guías quirúrgicas impresas en 3D y enfoques mínimamente invasivos acelera aún más el crecimiento. La creciente demanda de mejoras cosméticas y funcionales por parte de los pacientes, combinada con un mayor acceso a tecnologías quirúrgicas avanzadas, impulsa la expansión del segmento. Los cirujanos están integrando cada vez más estos implantes para lograr una alineación precisa, una recuperación más rápida y mejores resultados postoperatorios. El crecimiento del mercado también se ve reforzado por la expansión de las clínicas especializadas en odontología y cirugía craneofacial y las iniciativas educativas que destacan los beneficios de los procedimientos correctivos .

- Por el usuario final

En función del usuario final, el mercado de dispositivos craneomaxilofaciales se segmenta en hospitales y centros de cirugía ambulatoria (ASC). El segmento hospitalario dominó el mercado con una participación en los ingresos del 48,4 % en 2024, principalmente gracias a su avanzada infraestructura quirúrgica, la disponibilidad de equipos multidisciplinarios y la capacidad para gestionar procedimientos craneofaciales de alto volumen. Los hospitales son el centro neurálgico para la gestión de traumatismos, cirugías reconstructivas y casos craneomaxilofaciales complejos que requieren experiencia especializada y acceso a sistemas avanzados de imagenología y robótica. Su sólido marco de reembolso, la atención postoperatoria integral y la amplia adopción de implantes innovadores refuerzan aún más su dominio. Además, la presencia de cirujanos experimentados y el acceso a tecnologías de vanguardia convierten a los hospitales en la opción preferida para pacientes sometidos a cirugías craneofaciales, tanto de emergencia como electivas.

Se espera que el segmento de centros de cirugía ambulatoria (CAGR) experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,3 %, entre 2025 y 2032, impulsada por la creciente preferencia por procedimientos quirúrgicos ambulatorios y ambulatorios. Los centros de cirugía ambulatoria ofrecen tiempos de espera más cortos, costos reducidos y una atención más personalizada en comparación con los hospitales, lo que los hace cada vez más atractivos para los pacientes. La adopción de técnicas mínimamente invasivas y la integración de implantes impresos en 3D específicos para cada paciente en los centros de cirugía ambulatoria están ampliando su alcance en cirugías craneofaciales. Se espera que su capacidad para brindar atención de alta calidad en un entorno más centrado en el paciente, junto con el creciente número de procedimientos electivos, acelere significativamente el crecimiento del segmento durante el período de pronóstico.

Análisis regional del mercado de dispositivos craneomaxilofaciales en América del Norte

- América del Norte dominó el mercado de dispositivos craneomaxilofaciales con la mayor participación en los ingresos en 2024, impulsada por una infraestructura de atención médica avanzada, altas tasas de adopción quirúrgica y la presencia de fabricantes líderes a nivel mundial.

- El dominio de la región se ve respaldado además por una creciente incidencia de casos de traumatismos craneofaciales, deformidades congénitas y cirugías reconstructivas, que están impulsando la demanda de implantes y sistemas de fijación innovadores.

- Los sólidos marcos de reembolso, la creciente conciencia de los implantes específicos para cada paciente y la rápida integración de las tecnologías de impresión 3D en la planificación quirúrgica también han reforzado la posición de liderazgo de América del Norte en este mercado.

Perspectiva del mercado estadounidense de dispositivos craneomaxilofaciales

El mercado estadounidense de dispositivos craneomaxilofaciales captó la mayor participación en los ingresos, con un 76,3 %, en 2024 en Norteamérica, gracias a una sólida infraestructura sanitaria, un mayor volumen de cirugías y la amplia presencia de empresas líderes en dispositivos médicos. El crecimiento en el mercado estadounidense es especialmente fuerte en centros de traumatología, hospitales universitarios y clínicas especializadas, donde los procedimientos quirúrgicos avanzados se apoyan cada vez más en tecnologías de vanguardia como la cirugía asistida por navegación y los implantes personalizados. Las políticas de reembolso favorables, las continuas innovaciones de productos y el alto nivel de experiencia de los cirujanos están acelerando la adopción de dispositivos craneomaxilofaciales en el país.

Análisis del mercado canadiense de dispositivos craneomaxilofaciales

Se prevé que el mercado canadiense de dispositivos craneomaxilofaciales sea el de mayor crecimiento durante el período de pronóstico, con una sólida tasa de crecimiento anual compuesta (TCAC), impulsada por las crecientes iniciativas de modernización de la atención médica, la creciente inversión gubernamental en infraestructura quirúrgica y la mejora del acceso a la atención craneofacial especializada. La creciente concienciación sobre los enfoques mínimamente invasivos, la adopción de implantes impresos en 3D específicos para cada paciente y la expansión de las clínicas especializadas contribuyen significativamente al crecimiento del mercado. La creciente incidencia de traumatismos craneofaciales por accidentes y lesiones deportivas, junto con la creciente demanda de cirugías reconstructivas electivas, impulsa aún más la dinámica trayectoria del mercado canadiense.

Cuota de mercado de dispositivos craneomaxilofaciales en América del Norte

La industria de dispositivos craneomaxilofaciales está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Zimmer Biomet (EE. UU.)

- Stryker (EE. UU.)

- Johnson & Johnson y sus filiales (EE. UU.)

- Medtronic (EE. UU.)

- INTEGRA LIFESCIENCES CORPORATION (EE. UU.)

- Grupo KLS Martin (Alemania)

- B. Braun SE (Alemania)

- Renishaw plc (Reino Unido)

- 3D Systems, Inc. (EE. UU.)

- Acumed LLC (EE. UU.)

- Medartis AG (Suiza)

- OsteoMed (EE. UU.)

- Diseño Quirúrgico Calavera (EE. UU.)

- Bioplate Inc. (EE. UU.)

Últimos avances en el mercado de dispositivos craneomaxilofaciales en América del Norte

- En junio de 2022, Ricoh USA, Inc. recibió la autorización 510(k) de la FDA para su solución RICOH 3D for Healthcare, lo que permite la producción de modelos anatómicos impresos en 3D específicos para cada paciente, para aplicaciones craneomaxilofaciales y ortopédicas. Este desarrollo representa un avance significativo en la planificación quirúrgica, al proporcionar modelos precisos y personalizados que mejoran la preparación preoperatoria y los resultados generales del paciente.

- En mayo de 2023, Ricoh obtuvo una autorización 510(k) ampliada de la FDA para su servicio de modelado 3D craneomaxilofacial y ortopédico, que ahora incluye modelos anatómicos de tejidos blandos, además de estructuras óseas. Esta expansión amplía su utilidad clínica, permitiendo a los cirujanos comprender mejor anatomías complejas, mejorando así la precisión quirúrgica y la toma de decisiones.

- En abril de 2024, 3D Systems anunció la autorización 510(k) de la FDA para su implante craneal VSP PEEK, lo que lo convierte en el primer implante de PEEK del mundo fabricado de forma aditiva y específico para cada paciente, diseñado para procedimientos de craneoplastia. Desarrollado con el biomaterial VESTAKEEP PEEK de Evonik y la impresora 3D EXT 220 MED, esta innovación representa un gran avance en la reconstrucción craneal personalizada, combinando la biocompatibilidad con flujos de trabajo digitales avanzados.

- En junio de 2024, MCRA, LLC apoyó a 3D Systems en la obtención de la autorización de la FDA para el implante craneal VSP PEEK, aportando experiencia regulatoria, de biocompatibilidad y científica durante todo el proceso de aprobación. Este hito destaca la creciente colaboración entre especialistas en regulación y empresas innovadoras en dispositivos médicos para acelerar la adopción de implantes craneomaxilofaciales avanzados y específicos para cada paciente en Norteamérica.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.