North America Cryogenic Insulation Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

6.25 Billion

USD

4.37 Billion

2024

2032

USD

6.25 Billion

USD

4.37 Billion

2024

2032

| 2025 –2032 | |

| USD 6.25 Billion | |

| USD 4.37 Billion | |

| % | |

|

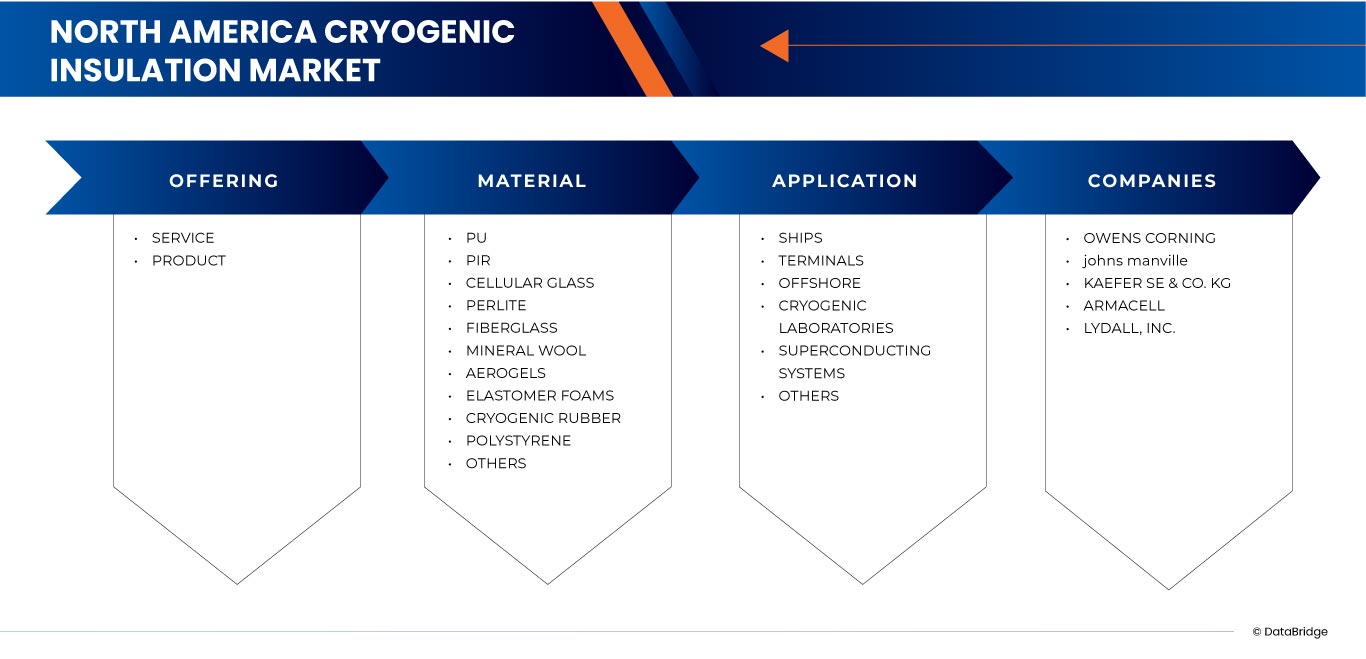

Segmentación del mercado de aislamiento criogénico en Norteamérica: por oferta (servicio y producto), por materiales (PU, PIR, vidrio celular, perlita, fibra de vidrio, lana mineral, aerogeles, espumas elastoméricas, caucho criogénico, poliestireno y otros), por aplicación (buques, terminales, plataformas marinas, laboratorios criogénicos, sistemas superconductores y otros): tendencias y pronóstico de la industria hasta 2032.

Tamaño del mercado de aislamiento criogénico en América del Norte

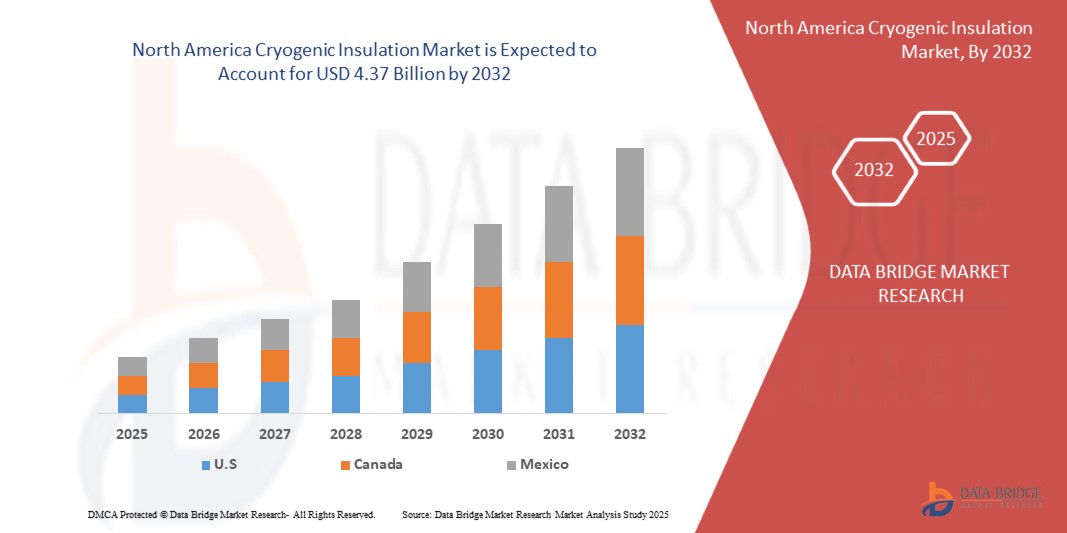

- El tamaño del mercado de aislamiento criogénico de América del Norte se valoró en USD 6,25 mil millones en 2024 y se espera que alcance los USD 4,37 mil millones para 2032 , con una CAGR del 4,7% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la expansión de la infraestructura.

- Además, la aceleración de la economía del hidrógeno con aislamiento criogénico. Estos factores convergentes están acelerando la adopción de soluciones de aislamiento criogénico, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de aislamiento criogénico en América del Norte

- El aislamiento criogénico es cada vez más crucial en las infraestructuras de transporte y almacenamiento de energía, en particular en terminales de exportación de GNL, tanques de almacenamiento, buques y sistemas de tuberías. Segmentos como el poliuretano y el poliestireno (PIR), el vidrio celular, la perlita, la fibra de vidrio y los sistemas multicapa o reflectantes (por ejemplo, el aislamiento multicapa o MLI) se utilizan ampliamente debido a su ligereza, alta eficiencia térmica, flexibilidad e integridad estructural.

- Estos materiales son esenciales para minimizar la entrada de calor, mantener la integridad de las temperaturas bajo cero y facilitar el transporte y almacenamiento seguros y energéticamente eficientes de criógenos (p. ej., GNL, hidrógeno líquido). Su adopción se ve reforzada por su rentabilidad en comparación con los componentes metálicos especializados, junto con su resistencia química y térmica, lo que contrasta con sus ventajas en los plásticos de ingeniería.

- Estados Unidos domina el mercado de aislamiento criogénico de América del Norte en 2025 con una participación del 51,69 %, respaldado por el sector de petróleo y gas (en particular, la infraestructura de GNL) que domina la demanda de uso final, con contribuciones significativas de los sectores de atención médica, farmacéutico y energético.

- El segmento de servicios lidera el mercado con una participación del 58,08% en 2025, seguido por las prioridades de cumplimiento de seguridad y eficiencia energética.

Alcance del informe y segmentación del mercado de aislamiento criogénico en América del Norte

|

Atributos |

Perspectivas clave del mercado del aislamiento criogénico |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de aislamiento criogénico en América del Norte

Expansión de la infraestructura de GNL

- Un factor clave del mercado norteamericano de aislamiento criogénico es la rápida expansión de la infraestructura de gas natural licuado (GNL). La creciente demanda mundial de combustibles más limpios, sumada a las abundantes reservas de gas natural de la región, ha impulsado inversiones a gran escala en plantas de licuefacción de GNL, terminales de regasificación, tanques de almacenamiento, ductos e instalaciones de transporte. El aislamiento criogénico es vital para mantener el GNL a temperaturas inferiores a -160 °C, garantizando así la eficiencia operativa, la seguridad y la rentabilidad en toda la cadena de suministro.

- Por ejemplo, en septiembre de 2024, según Reuters, Rystad Energy estimó que se necesitarían alrededor de 400 buques de GNL adicionales para satisfacer la capacidad de exportación actual de Estados Unidos, lo que pone de relieve la magnitud de la expansión de la infraestructura de GNL y sus implicaciones para el transporte marítimo mundial. De igual manera, en febrero de 2023, un artículo revisado por pares en Fluids, escrito por Ildar Shammazov y Ekaterina Karyakina, utilizó ANSYS Fluent para simular el flujo de GNL en una tubería de 10 m con tres tipos de aislamiento. Descubrieron que la espuma de poliuretano provocó el mayor aumento de temperatura (de 113 K a 113,61 K), mientras que las tuberías con aislamiento al vacío ofrecieron el mejor rendimiento al minimizar el calentamiento del GNL.

- En la cadena de valor del GNL, los materiales de aislamiento avanzados, como las espumas de poliuretano, los aerogeles y los compuestos multicapa, están cobrando importancia. Estos materiales pueden soportar tensiones térmicas extremas a la vez que reducen las pérdidas de gas de ebullición, lo que los hace indispensables para aplicaciones en tanques, tuberías, buques y terminales de GNL. Además, la creciente adopción de estaciones de servicio de GNL para camiones pesados y buques marítimos está generando una nueva demanda de sistemas de aislamiento criogénico fiables.

- Mientras tanto, tanto Estados Unidos como Canadá se están consolidando como exportadores líderes de GNL, con nuevos proyectos en marcha para satisfacer las necesidades energéticas de Europa y Asia a medida que los países abandonan el carbón y el petróleo. Este crecimiento impulsado por las exportaciones no solo consolida el liderazgo energético de Norteamérica, sino que también acelera la necesidad de soluciones innovadoras de aislamiento criogénico para respaldar una cadena de suministro de GNL segura, eficiente y sostenible.

- La creciente capacidad de exportación de GNL, sumada a la adopción de energías limpias, la demanda de transporte marítimo y el desarrollo de proyectos a gran escala, está impulsando significativamente el mercado de aislamiento criogénico en Norteamérica. A medida que las tecnologías de aislamiento avanzan para mejorar el rendimiento térmico y la durabilidad, consolidan su papel como piedra angular de la expansión de la infraestructura de GNL y la transición energética global.

Dinámica del mercado de aislamiento criogénico en América del Norte

Conductor

Aceleración de la economía del hidrógeno

- La creciente demanda de aislamiento criogénico está fuertemente impulsada por la rápida aceleración de la economía del hidrógeno en Norteamérica. A medida que los gobiernos y las industrias buscan la descarbonización, el hidrógeno se posiciona como un vector energético limpio y versátil para la generación de energía, el transporte y las aplicaciones industriales. Tanto la iniciativa Hydrogen Shot del Departamento de Energía de EE. UU. como la estrategia nacional de hidrógeno de Canadá han impulsado inversiones a gran escala en la producción, el almacenamiento y la distribución de hidrógeno, impulsando directamente la demanda de tecnologías avanzadas de aislamiento.

- Por ejemplo, en agosto de 2025, según Times Union, Plug Power recibió una subvención de 2 millones de dólares del estado de Nueva York para desarrollar remolques de distribución de hidrógeno mediante tecnología de criocompresión, mejorando así la seguridad, la eficiencia y la accesibilidad del almacenamiento de hidrógeno para pequeñas y medianas empresas. De igual manera, en junio de 2025, según la plataforma de noticias de Taylor-Wharton, GenH2 se asoció con Taylor-Wharton para presentar su sistema de almacenamiento de hidrógeno líquido sin pérdidas en la Hydrogen Technology Expo North America, aprovechando la tecnología IRaS de la NASA para eliminar las pérdidas por evaporación y transferencia.

- Los materiales de aislamiento criogénico, como los paneles aislados al vacío, las espumas de poliuretano, los aerogeles y los compuestos multicapa, se están volviendo indispensables en plantas de licuefacción de hidrógeno, estaciones de servicio y sistemas de transporte de larga distancia. Estas soluciones garantizan un almacenamiento seguro a –253 °C, minimizan las pérdidas de producto y permiten la escalabilidad de aplicaciones impulsadas por hidrógeno, desde camiones y autobuses de gran tonelaje hasta prototipos de aviación emergentes.

- La creciente adopción de proyectos de hidrógeno en Norteamérica, respaldada por financiación federal y la participación del sector privado, está acelerando la demanda de sistemas de aislamiento de última generación capaces de soportar tensiones térmicas extremas y, al mismo tiempo, cumplir con los estándares de seguridad y eficiencia. A medida que la infraestructura de hidrógeno se expande, el aislamiento criogénico se posiciona como un factor clave para la transición a energías limpias de Norteamérica y la competitividad global del hidrógeno.

Restricción/Desafío

Altos costos de capital y mantenimiento

- El mercado norteamericano de aislamiento criogénico enfrenta importantes desafíos debido a los altos requisitos de inversión de capital y los costos recurrentes de mantenimiento. Los proyectos de infraestructura de GNL e hidrógeno a gran escala requieren tanques, tuberías y sistemas de transferencia especializados que utilizan materiales de aislamiento avanzados. Sin embargo, el aumento de los costos de construcción, mano de obra y equipos ha incrementado los presupuestos de los proyectos, lo que afecta directamente la asequibilidad y la adopción de sistemas de aislamiento criogénico.

- Por ejemplo, en septiembre de 2024, según Reuters, Kiewit Energy informó que la escasez de equipos clave —como generadores, motores eléctricos y transformadores—, sumada al aumento de los salarios y los costos de los materiales, ha incrementado los costos de construcción de plantas de GNL en EE. UU. entre un 25 % y un 30 % en los últimos cinco años. De igual manera, en noviembre de 2024, Reuters destacó que la segunda planta de exportación de Venture Global LNG en Luisiana está operando aproximadamente USD 2.350 millones por encima del presupuesto, con costos totales proyectados de USD 21.000 a USD 22.000 millones, lo que pone de relieve la magnitud del aumento de capital en proyectos criogénicos.

- Además de las inversiones iniciales, los gastos de mantenimiento suponen una carga financiera a largo plazo. Los sistemas criogénicos operan a temperaturas extremas (–160 °C para GNL y –253 °C para hidrógeno), donde la degradación del aislamiento puede causar pérdidas de gas de ebullición, descensos de la eficiencia y riesgos de seguridad. Para evitar fallos, los operadores de infraestructura deben realizar inspecciones frecuentes, contratar técnicos especializados y sustituir materiales, costos que pueden superar varios cientos de miles de dólares anuales para un solo tanque de almacenamiento de GNL.

- El impacto combinado del aumento de los costos de capital y los elevados requisitos de mantenimiento obstaculiza la adopción generalizada de tecnologías avanzadas de aislamiento criogénico. Estos obstáculos financieros afectan desproporcionadamente a los operadores de nivel medio, ralentizando los esfuerzos de modernización y limitando la adopción de infraestructuras de GNL e hidrógeno de próxima generación en Norteamérica.

Alcance del mercado de aislamiento criogénico en América del Norte

El mercado está segmentado en función de la oferta, el material y la aplicación.

- Ofreciendo

En función de la oferta, el mercado se segmenta en servicios y productos. En 2025, el segmento de Servicios de Almacenamiento dominará el mercado norteamericano de aislamientos criogénicos con una participación significativa, impulsado por su papel crucial en el mantenimiento de la eficiencia operativa, la seguridad y el cumplimiento normativo. Servicios como la instalación, la inspección, el mantenimiento y la reparación son indispensables, dadas las condiciones operativas extremas del GNL (–160 °C) y el hidrógeno líquido (–253 °C). La necesidad recurrente de técnicos especializados, evaluaciones periódicas del rendimiento y la sustitución del aislamiento garantiza una demanda constante. A medida que la infraestructura se expande, especialmente en terminales de GNL y redes de repostaje de hidrógeno, el segmento de servicios se beneficia de contratos a largo plazo y requisitos regulatorios que priorizan la fiabilidad y la seguridad.

Se prevé que el segmento de Productos experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente adopción de espumas de poliuretano, aerogeles, paneles con aislamiento al vacío y compuestos multicapa. Estos productos ofrecen una eficiencia térmica superior, menores pérdidas de gas de ebullición y la capacidad de soportar tensiones térmicas extremas, lo que los hace esenciales para buques de transporte de GNL, sistemas de almacenamiento de hidrógeno y aplicaciones aeroespaciales. Los avances tecnológicos, como los sistemas de almacenamiento de hidrógeno líquido sin pérdidas y las mantas mejoradas con aerogeles, junto con la creciente escala de los proyectos de energía limpia, están acelerando su penetración en el mercado. Se espera que el creciente énfasis en la eficiencia energética, la seguridad y la sostenibilidad impulse aún más la demanda de productos de aislamiento criogénico de última generación en Norteamérica.

- Por material

Según el material, el mercado se segmenta en PU, PIR, vidrio celular, perlita, fibra de vidrio, lana mineral, aerogeles, espumas elastoméricas, caucho criogénico, poliestireno, entre otros. En 2025, el segmento de PU dominará el mercado norteamericano de aislamientos criogénicos con una participación significativa, gracias a sus excelentes propiedades de aislamiento térmico, diseño ligero y versatilidad en aplicaciones de GNL e hidrógeno. El aislamiento de PU se utiliza ampliamente en tanques de almacenamiento, tuberías y sistemas de transporte, donde mantener temperaturas bajas constantes es crucial. Su baja conductividad térmica, su rentabilidad y su adaptabilidad a espumas y paneles rígidos refuerzan aún más su adopción en terminales de GNL a gran escala y proyectos de infraestructura de gas industrial.

Se prevé que el segmento PIR experimente el mayor crecimiento entre 2025 y 2032, impulsado por su superior resistencia al fuego, menores emisiones de humo y mayor estabilidad térmica en comparación con el aislamiento de PU convencional. El creciente uso de PIR en instalaciones de licuefacción de GNL, sistemas de almacenamiento de hidrógeno y construcción naval criogénica se ve respaldado por la demanda de la industria de materiales de aislamiento más seguros y duraderos. Los avances en las tecnologías de espuma PIR y su capacidad para soportar ciclos térmicos extremos sin una degradación significativa están acelerando aún más su penetración en las infraestructuras de GNL e hidrógeno en Norteamérica.

- Por aplicación

Según la aplicación, el mercado se segmenta en buques, terminales, plataformas offshore, laboratorios criogénicos, sistemas superconductores y otros. En 2025, el segmento de buques dominará el mercado de aislamiento criogénico de América del Norte con una participación significativa, impulsado por la rápida expansión de la capacidad de transporte de GNL y el papel de la región como exportador líder de gas natural. Los buques metaneros requieren sistemas de aislamiento altamente especializados para mantener temperaturas criogénicas (por debajo de -160 °C) durante el transporte de larga distancia, lo que garantiza mínimas pérdidas por evaporación y eficiencia operativa. Los materiales avanzados, como las espumas de poliuretano, la perlita y los compuestos multicapa, se utilizan cada vez más en los sistemas de contención de buques para ofrecer tanto rendimiento térmico como estabilidad estructural. El aumento de las exportaciones estadounidenses de GNL a Europa y Asia, junto con la creciente demanda mundial de energía limpia, respalda firmemente la adopción del aislamiento criogénico en el transporte marítimo.

Se prevé que el segmento de terminales experimente el mayor crecimiento entre 2025 y 2032, impulsado por inversiones a gran escala en instalaciones de licuefacción y regasificación en Estados Unidos y Canadá. Las terminales actúan como centros críticos en la cadena de valor del GNL, donde un aislamiento eficiente en tanques de almacenamiento, tuberías y sistemas de transferencia garantiza la seguridad, reduce las pérdidas de energía y facilita la rentabilidad de las operaciones. La creciente construcción de terminales de exportación a lo largo de la costa estadounidense del Golfo de México, sumada a los proyectos emergentes de terminales de GNL en Canadá, impulsa la demanda de materiales de aislamiento avanzados, como aerogeles, vidrio celular y paneles con aislamiento al vacío. La expansión de las terminales de repostaje y almacenamiento de hidrógeno impulsa aún más el crecimiento, ya que se requieren soluciones de aislamiento de última generación para soportar temperaturas ultrabajas cercanas a -253 °C, cumpliendo a la vez con estrictos estándares de seguridad y eficiencia.

Análisis regional del mercado de aislamiento criogénico en América del Norte

- Norteamérica se perfila como un mercado dominante para el aislamiento criogénico, con una participación significativa en los ingresos en 2025 y con una proyección de crecimiento a una sólida tasa de crecimiento anual compuesta (TCAC) de alrededor del 4,7 % entre 2025 y 2032. El crecimiento de la región se ve impulsado por la rápida expansión de la infraestructura de exportación de GNL, el aumento de las inversiones en redes de almacenamiento y distribución de hidrógeno, y la creciente demanda de los sectores sanitario, aeroespacial y de gases industriales. Con Estados Unidos y Canadá como principales exportadores de GNL, la región está experimentando una adopción a gran escala del aislamiento criogénico en tanques de almacenamiento, tuberías, buques de transporte y terminales para garantizar la eficiencia, la seguridad y el cumplimiento normativo.

- América del Norte se beneficia de sólidas iniciativas de transición energética impulsadas por los gobiernos, como el programa Hydrogen Shot del Departamento de Energía de EE. UU. y la Estrategia Nacional del Hidrógeno de Canadá, que fomentan la adopción de energías limpias, la innovación en tecnologías de aislamiento y las inversiones a gran escala en infraestructura de licuefacción y abastecimiento de hidrógeno. Las colaboraciones estratégicas entre actores globales y fabricantes regionales, junto con los avances en aerogeles, paneles con aislamiento al vacío y compuestos multicapa, están acelerando aún más el desarrollo de sistemas de aislamiento criogénico de alto rendimiento.

- Países como Estados Unidos y Canadá lideran el mercado, gracias a sus abundantes reservas de gas natural, su sólida capacidad de exportación de energía y el aumento de la inversión en energías limpias. Se espera que sus sólidos proyectos de exportación de GNL, sus proyectos piloto de movilidad con hidrógeno y sus iniciativas de economía circular impulsen aún más la adopción del aislamiento criogénico en todas las industrias.

Perspectiva del mercado de aislamiento criogénico de América del Norte en EE. UU.

Estados Unidos representó la mayor participación en los ingresos del mercado norteamericano en 2025, impulsado por su liderazgo en las exportaciones de GNL, sus extensas redes de ductos y sus inversiones a gran escala en terminales de licuefacción y regasificación. Las iniciativas federales que apoyan el desarrollo de infraestructuras para el hidrógeno, como el programa Hydrogen Shot, están impulsando aún más la demanda de aislamiento en las estaciones de almacenamiento, transporte y abastecimiento de hidrógeno. El rápido crecimiento de las estaciones de abastecimiento de GNL para camiones pesados, sumado a la alta demanda de los sectores aeroespacial y sanitario, refuerza la posición dominante de Estados Unidos en el mercado regional de aislamientos criogénicos de Norteamérica.

Perspectiva del mercado de aislamiento criogénico de Canadá y América del Norte

Canadá representa un mercado de rápido crecimiento para el aislamiento criogénico en 2025, impulsado por proyectos emergentes de terminales de GNL, la creciente capacidad de producción de hidrógeno y sólidos compromisos de sostenibilidad. La Estrategia Nacional de Hidrógeno del país y las inversiones en cadenas de suministro de combustibles limpios están acelerando la demanda de materiales de aislamiento avanzados en plantas de licuefacción, tanques de almacenamiento y sistemas de transporte. Con el creciente desarrollo de infraestructura y las aplicaciones de gases industriales, Canadá se está posicionando como un polo de crecimiento clave en el sector del aislamiento criogénico en Norteamérica.

Perspectiva del mercado de aislamiento criogénico de México y América del Norte

México se perfila como un mercado prometedor para el aislamiento criogénico en 2025, impulsado por la creciente demanda de gas industrial, la modernización de la infraestructura y el crecimiento del almacenamiento en frío de alimentos y bebidas. Las iniciativas gubernamentales para fortalecer las capacidades energéticas y manufactureras, junto con la creciente integración comercial en el marco del T-MEC, están impulsando la adopción de aislamientos en aplicaciones de almacenamiento y logística. La ubicación estratégica de México como corredor comercial y energético entre América del Norte y del Sur potencia aún más su potencial en los mercados de aislamientos relacionados con el GNL y el hidrógeno.

Cuota de mercado de aislamiento criogénico en América del Norte

La industria del aislamiento criogénico está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Owens Corning (Estados Unidos)

- Johns Manville (Estados Unidos)

- KAEFER SE & CO. KG (Alemania)

- ARMACELL (Luxemburgo)

- DUNMORE (EE. UU.)

- Aspen Aerogels, Inc. (EE. UU.)

- Dicalite Management Group LLC (EE. UU.)

- Grupo de contratación Irex (EE. UU.)

- Lydall, Inc. (EE. UU.)

- Aislamiento superior (EE. UU.)

- Aislamiento de tétrada (Canadá)

Últimos avances en el mercado de aislamiento criogénico en América del Norte

- En abril de 2025, Armacell lanzó ArmaGel XGC, una manta aislante de aerogel flexible de última generación diseñada para aplicaciones criogénicas y de doble temperatura. Este producto mejora el rendimiento térmico y la atenuación acústica, lo que lo hace especialmente adecuado para industrias como la del petróleo y el gas, la petroquímica y la generación de energía.

- En enero de 2025, Aspen Aerogels anunció que había llegado a un acuerdo con AMA SpA y AMA Composites Srl en Italia, resolviendo así una disputa de patentes sobre materiales aislantes de aerogel infringidos en Europa. La empresa reiteró su compromiso con la protección de la propiedad intelectual y la competencia leal, a la vez que continúa innovando en soluciones de eficiencia energética.

- En mayo de 2022, Dicalite Management Group se asoció con Vêneto Mercantil como su nuevo distribuidor en Brasil, ampliando así el acceso a perlita, tierra de diatomeas y vermiculita. Con una sólida infraestructura, experiencia técnica y una amplia cartera de clientes en las industrias de alimentos, bebidas, farmacéutica y química, Vêneto mejorará la disponibilidad del suministro y la atención al cliente de minerales esenciales.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 RESUMEN

1.3 LIMITACIONES

1.4 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 MERCADOS CUBIERTOS

2.2 ÁMBITO GEOGRÁFICO

2,3 AÑOS CONSIDERADOS PARA EL ESTUDIO

2.4 MONEDA Y PRECIOS

2.5 MODELO DE VALIDACIÓN DE DATOS TRÍPODE DBMR

2.6 MODELADO MULTIVARIADO

2.7 ENTREVISTAS PRINCIPALES CON LÍDERES DE OPINIÓN CLAVE

2.8 CUADRÍCULA DE POSICIÓN DE MERCADO DBMR

2.9 CUADRÍCULA DE COBERTURA DE APLICACIONES DEL MERCADO

2.1 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES DE DBMR

2.11 FUENTES SECUNDARIAS

2.12 SUPUESTOS

3 RESUMEN EJECUTIVO

4 INFORMACIÓN PREMIUM

4.1 LAS CINCO FUERZAS DE PORTER

4.1.1 RIVALIDAD COMPETITIVA – ALTA

4.1.2 AMENAZA DE NUEVOS ENTRANTES – MODERADA

4.1.3 PODER DE NEGOCIACIÓN DE LOS COMPRADORES – ALTO

4.1.4 PODER DE NEGOCIACIÓN DE LOS PROVEEDORES – MODERADO

4.1.5 AMENAZA DE SUSTITUTOS – BAJA A MODERADA

4.2 ANÁLISIS DE PATENTES –

4.2.1 CALIDAD Y RESISTENCIA DE LA PATENTE

4.2.2 FAMILIAS DE PATENTES

4.2.3 LICENCIAS Y COLABORACIONES

4.2.4 PANORAMA DE PATENTES REGIONALES

4.2.5 ESTRATEGIA Y GESTIÓN DE LA PROPIEDAD INTELECTUAL

4.3 ANÁLISIS DE PRECIOS

4.4 PERSPECTIVA DE LA MARCA

4.4.1 RESUMEN DEL PRODUCTO VS. MARCA

4.4.2 DESCRIPCIÓN GENERAL DEL PRODUCTO

4.4.3 DESCRIPCIÓN GENERAL DE LA MARCA

4.5 COMPORTAMIENTO DE COMPRA DEL CONSUMIDOR

4.5.1 PROCESO DE TOMA DE DECISIONES INSTITUCIONAL Y B2B

4.5.2 CRITERIOS CLAVE DE COMPRA

4.5.3 TENDENCIAS QUE CONFORMAN EL COMPORTAMIENTO DE COMPRA

4.5.4 CANALES DE COMPRA

4.5.5 VARIACIONES DEL COMPORTAMIENTO DE COMPRA REGIONAL (DENTRO DE AMÉRICA DEL NORTE)

4.5.6 COMPORTAMIENTO POST-COMPRA

4.6 DESGLOSE DEL ANÁLISIS DE COSTOS: MERCADO DE AISLAMIENTO CRIOGÉNICO DE AMÉRICA DEL NORTE

4.6.1 COSTOS DE MATERIALES

4.6.2 COSTOS DE MANO DE OBRA E INSTALACIÓN

4.6.3 COSTOS DE OPERACIÓN Y MANTENIMIENTO

4.6.4 EFICIENCIA ENERGÉTICA Y AHORRO A LARGO PLAZO

4.6.5 CUMPLIMIENTO NORMATIVO Y CONSIDERACIONES DE SEGURIDAD

4.6.6 COSTO TOTAL DE PROPIEDAD (TCO)

4.6.7 CONCLUSIÓN

4.7 ESCENARIO DE IMPORTACIÓN Y EXPORTACIÓN

4.8 ANÁLISIS DE PRODUCCIÓN Y CONSUMO

4.9 ESCENARIO DE MÁRGENES DE GANANCIA

4.1 COBERTURA DE MATERIA PRIMA – MERCADO DE AISLAMIENTO CRIOGÉNICO DE AMÉRICA DEL NORTE

4.10.1 INTRODUCCIÓN A LAS MATERIAS PRIMAS EN AISLAMIENTO CRIOGÉNICO

4.10.2 DESCRIPCIÓN GENERAL DE LAS MATERIAS PRIMAS CLAVE EN EL AISLAMIENTO CRIOGÉNICO

4.10.3 ADITIVOS Y AGENTES DE PROCESAMIENTO

4.10.4 CADENA DE SUMINISTRO DE MATERIA PRIMA Y DINÁMICA DE ABASTECIMIENTO

4.10.5 IMPACTO DE LAS TENDENCIAS DEL MERCADO EN LA DEMANDA DE MATERIA PRIMA

4.10.6 PANORAMA COMPETITIVO DE LOS PROVEEDORES DE MATERIAS PRIMAS

4.10.7 CONCLUSIÓN

4.11 ANÁLISIS DE LA CADENA DE SUMINISTRO

4.11.1 DESCRIPCIÓN GENERAL

4.11.2 ESCENARIO DE COSTOS LOGÍSTICOS (AMÉRICA DEL NORTE)

4.11.3 IMPORTANCIA DE LOS PROVEEDORES DE SERVICIOS LOGÍSTICOS (PSL)

4.12 AVANCES TECNOLÓGICOS

4.12.1 MATERIALES AVANZADOS Y TECNOLOGÍAS DE AISLAMIENTO

4.12.2 SISTEMAS DE MONITOREO DIGITAL Y AISLAMIENTO INTELIGENTE

4.12.3 SOLUCIONES AMBIENTALMENTE SOSTENIBLES Y ENERGÉTICAMENTE EFICIENTES

4.12.4 TÉCNICAS DE FABRICACIÓN MEJORADAS Y PERSONALIZACIÓN

4.12.5 LA ECONOMÍA DEL HIDRÓGENO Y LA INNOVACIÓN CRIOGÉNICA

4.13 ANÁLISIS DE LA CADENA DE VALOR

4.13.1 PROVEEDORES DE MATERIAS PRIMAS: FUNDAMENTOS DE LA EFICIENCIA TÉRMICA

4.13.2 FABRICANTES DE AISLAMIENTOS: TRANSFORMACIÓN DE MATERIALES EN SISTEMAS FUNCIONALES

4.13.3 INGENIERÍA E INTEGRADORES DE SISTEMAS: ENTREGA DE SOLUCIONES ESPECÍFICAS PARA CADA APLICACIÓN

4.13.4 DISTRIBUIDORES Y PROVEEDORES DE LOGÍSTICA: CONECTANDO LA PRODUCCIÓN Y EL DESPLIEGUE

4.13.5 USUARIOS FINALES Y SECTORES DE APLICACIÓN: IMPULSO DE LA INNOVACIÓN Y LA ADOPCIÓN DEL MERCADO

4.13.6 AUTORIDADES REGULADORAS Y NORMAS DE SEGURIDAD: DEFINICIÓN DE LÍMITES OPERACIONALES

4.13.7 INSTITUCIONES DE INVESTIGACIÓN Y ALIANZAS INDUSTRIALES: ACELERANDO LA INNOVACIÓN DE MATERIALES

4.14 CRITERIOS DE SELECCIÓN DE PROVEEDORES

4.14.1 CRITERIOS DE SELECCIÓN DE PROVEEDORES DE MATERIALES DE AISLAMIENTO CRIOGÉNICO

4.14.2 CALIDAD Y CONSISTENCIA

4.14.3 EXPERIENCIA TÉCNICA

4.14.4 CONFIABILIDAD DE LA CADENA DE SUMINISTRO

4.14.5 CUMPLIMIENTO Y SOSTENIBILIDAD

4.14.6 ESTRUCTURA DE COSTOS Y PRECIOS

4.14.7 ESTABILIDAD FINANCIERA

4.14.8 FLEXIBILIDAD Y PERSONALIZACIÓN

4.14.9 GESTIÓN DE RIESGOS Y PLANES DE CONTINGENCIA

5 ARANCELES Y SU IMPACTO EN EL MERCADO

5.1 TASAS ARANCELARIAS ACTUALES EN LOS 3 MERCADOS PRINCIPALES DE AMÉRICA DEL NORTE

5.2 PERSPECTIVAS: PRODUCCIÓN LOCAL VS. DEPENDENCIA DE LAS IMPORTACIONES

5.3 DINÁMICA DE LOS CRITERIOS DE SELECCIÓN DE PROVEEDORES

5.4 IMPACTO EN LA CADENA DE SUMINISTRO

5.4.1 ADQUISICIÓN DE MATERIA PRIMA

5.4.2 FABRICACIÓN Y PRODUCCIÓN

5.4.3 LOGÍSTICA Y DISTRIBUCIÓN

5.4.4 PRECIOS DE LANZAMIENTO Y POSICIÓN DEL MERCADO

5.5 PARTICIPANTES DE LA INDUSTRIA: ACCIONES PROACTIVAS

5.5.1 OPTIMIZACIÓN DE LA CADENA DE SUMINISTRO

5.5.2 ESTABLECIMIENTOS DE EMPRESAS CONJUNTAS

5.6 IMPACTO EN LOS PRECIOS

5.7 INCLINACIÓN REGULADORA

5.7.1 SITUACIÓN GEOPOLÍTICA

5.7.2 ASOCIACIONES COMERCIALES ENTRE PAÍSES

5.7.3 ACREDITACIÓN DE ESTATUS (INCLUIDA LA NMF)

5.7.4 CURSO DE CORRECCIÓN DOMÉSTICA

5.7.4.1 ESQUEMAS DE INCENTIVOS PARA IMPULSAR LA PRODUCCIÓN

5.7.4.2 ESTABLECIMIENTO DE ZONAS ECONÓMICAS ESPECIALES / PARQUES INDUSTRIALES

6 COBERTURA REGLAMENTARIA PARA EL MERCADO DE AISLAMIENTO CRIOGÉNICO DE AMÉRICA DEL NORTE

6.1 PANORAMA GLOBAL

7 DESCRIPCIÓN GENERAL DEL MERCADO

7.1 CONTROLADORES

7.1.1 EXPANSIÓN DE LA INFRAESTRUCTURA DE GNL

7.1.2 ACELERACIÓN DE LA ECONOMÍA DEL HIDRÓGENO

7.1.3 PRIORIDADES DE CUMPLIMIENTO DE SEGURIDAD Y EFICIENCIA ENERGÉTICA

7.2 RESTRICCIONES

7.2.1 ALTOS COSTOS DE CAPITAL Y MANTENIMIENTO

7.2.2 VOLATILIDAD DE LA CADENA DE SUMINISTRO DE MATERIAS PRIMAS

7.3 OPORTUNIDAD

7.3.1 CRECIMIENTO DE LA INNOVACIÓN AEROESPACIAL Y DE LA EXPLORACIÓN ESPACIAL

7.3.2 CADENA DE FRÍO Y APLICACIONES BIOMÉDICAS

7.4 DESAFÍO

7.4.1 ESCASEZ DE MANO DE OBRA CALIFICADA Y COMPLEJIDAD DE LA INSTALACIÓN

7.4.2 DESAFÍOS TÉCNICOS Y LIMITACIONES MATERIALES

8 MERCADO DE AISLAMIENTO CRIOGÉNICO DE AMÉRICA DEL NORTE, AL OFRECER

8.1 DESCRIPCIÓN GENERAL

8.2 SERVICIO

8.3 PRODUCTO

9 MERCADO DE AISLAMIENTO CRIOGÉNICO DE AMÉRICA DEL NORTE, POR MATERIALES

9.1 DESCRIPCIÓN GENERAL

9.2 PU

9.3 PIR

9.4 VIDRIO CELULAR

9.5 PERLITA

9.6 FIBRA DE VIDRIO

9.7 LANA MINERAL

9.8 AEROGELES

9.9 ESPUMAS DE ELASTÓMERO

9.1 CAUCHO CRIOGÉNICO

9.11 POLIESTIRENO

9.12 OTROS

10 MERCADO DE AISLAMIENTO CRIOGÉNICO DE AMÉRICA DEL NORTE, POR APLICACIÓN

10.1 DESCRIPCIÓN GENERAL

10.2 BARCOS

10.2.1 BUQUES, POR APLICACIÓN

10.3 TERMINALES

10.3.1 TERMINALES, POR APLICACIÓN

10.4 COSTA AFUERA

10.4.1 OFFSHORE, POR APLICACIÓN

10.5 LABORATORIOS CRIOGÉNICOS

10.6 SISTEMAS SUPERCONDUCTORES

10.7 OTROS

11 MERCADO DE AISLAMIENTO CRIOGÉNICO DE AMÉRICA DEL NORTE, POR PAÍS

11.1 AMÉRICA DEL NORTE

11.1.1 EE. UU.

11.1.2 CANADÁ

11.1.3 MÉXICO

12 MERCADO DE AISLAMIENTO CRIOGÉNICO EN AMÉRICA DEL NORTE: PANORAMA DE LA EMPRESA

12.1 ANÁLISIS DE ACCIONES DE EMPRESAS: AMÉRICA DEL NORTE

13 ANÁLISIS FODA

14 PERFIL DE LA EMPRESA

14.1 OWENS CORNING

14.1.1 INSTANTÁNEA DE LA EMPRESA

14.1.2 ANÁLISIS DE INGRESOS

14.1.3 PORTAFOLIO DE PRODUCTOS

14.1.4 DESARROLLO RECIENTE

14.2 JOHNS MANVILLE

14.2.1 INSTANTÁNEA DE LA EMPRESA

14.2.2 PORTAFOLIO DE PRODUCTOS

14.2.3 DESARROLLO RECIENTE

14.3 KAEFER SE & CO. KG

14.3.1 INSTANTÁNEA DE LA EMPRESA

14.3.2 PORTAFOLIO DE PRODUCTOS

14.3.3 DESARROLLO RECIENTE/NOTICIAS

14.4 ARMACELL

14.4.1 INSTANTÁNEA DE LA EMPRESA

14.4.2 PORTAFOLIO DE PRODUCTOS

14.4.3 DESARROLLO RECIENTE

14.5 DUNMORE

14.5.1 INSTANTÁNEA DE LA EMPRESA

14.5.2 PORTAFOLIO DE PRODUCTOS

14.5.3 DESARROLLO RECIENTE

14.6 ASPEN AEROGELS, INC.

14.6.1 INSTANTÁNEA DE LA EMPRESA

14.6.2 INFORMACIÓN FINANCIERA RECIENTE

14.6.3 PORTAFOLIO DE PRODUCTOS

14.6.4 DESARROLLOS RECIENTES

14.7 GRUPO DE GESTIÓN DICALITE LLC

14.7.1 INSTANTÁNEA DE LA EMPRESA

14.7.2 PORTAFOLIO DE PRODUCTOS

14.7.3 DESARROLLO RECIENTE

14.8 GRUPO DE CONTRATACIÓN IREX

14.8.1 INSTANTÁNEA DE LA EMPRESA

14.8.2 PORTAFOLIO DE SERVICIOS

14.8.3 DESARROLLOS RECIENTES

14.9 LYDALL, INC.

14.9.1 INSTANTÁNEA DE LA EMPRESA

14.9.2 ANÁLISIS DE INGRESOS

14.9.3 PORTAFOLIO DE PRODUCTOS

14.9.4 DESARROLLO RECIENTE

14.1 AISLAMIENTO SUPERIOR

14.10.1 INSTANTÁNEA DE LA EMPRESA

14.10.2 PORTAFOLIO DE PRODUCTOS

14.10.3 DESARROLLO RECIENTE

14.11 AISLAMIENTO DE TÉTRADA

14.11.1 INSTANTÁNEA DE LA EMPRESA

14.11.2 PORTAFOLIO DE SERVICIOS

14.11.3 DESARROLLO RECIENTE

15 CUESTIONARIO

16 INFORMES RELACIONADOS

Lista de Tablas

TABLA 1 NÚMERO DE PATENTES POR AÑO

TABLA 2 PRINCIPALES SOLICITANTES DE PATENTES.

TABLA 3 CRITERIOS CLAVE DE COMPRA

CUADRO 4 COBERTURA REGULATORIA

TABLA 5 MERCADO MUNDIAL DE AISLAMIENTO CRIOGÉNICO, 2018-2032

TABLA 6 MERCADO DE AISLAMIENTO CRIOGÉNICO DE AMÉRICA DEL NORTE, POR OFERTA, 2018-2032 (MILLONES DE USD)

TABLA 7 MERCADO DE AISLAMIENTO CRIOGÉNICO DE AMÉRICA DEL NORTE, POR MATERIALES, 2018-2032 (MILLONES DE USD)

TABLA 8 MERCADO DE AISLAMIENTO CRIOGÉNICO DE AMÉRICA DEL NORTE, POR MATERIALES, 2018-2032 (KILOTONELADAS)

TABLA 9 MERCADO DE AISLAMIENTO CRIOGÉNICO DE AMÉRICA DEL NORTE, POR APLICACIÓN, 2018-2032 (MILLONES DE USD)

TABLA 10 BUQUES DE AMÉRICA DEL NORTE EN EL MERCADO DE AISLAMIENTO CRIOGÉNICO, POR APLICACIÓN, 2018-2032 (MILLONES DE USD)

TABLA 11 TERMINALES DE AMÉRICA DEL NORTE EN EL MERCADO DE AISLAMIENTO CRIOGÉNICO, POR APLICACIÓN, 2018-2032 (MILLONES DE USD)

TABLA 12 MERCADO DE AISLAMIENTO CRIOGÉNICO OFFSHORE EN AMÉRICA DEL NORTE, POR APLICACIÓN, 2018-2032 (MILLONES DE USD)

TABLA 13 MERCADO DE AISLAMIENTO CRIOGÉNICO DE AMÉRICA DEL NORTE, POR PAÍS, 2018-2032 (MILLONES DE USD)

TABLA 14 MERCADO DE AISLAMIENTO CRIOGÉNICO DE AMÉRICA DEL NORTE, POR PAÍS, 2018-2032 (KILOTONELADAS)

TABLA 15 MERCADO DE AISLAMIENTO CRIOGÉNICO DE EE. UU., POR OFERTA, 2018-2032 (MILLONES DE USD)

TABLA 16 MERCADO DE AISLAMIENTO CRIOGÉNICO DE EE. UU., POR MATERIALES, 2018-2032 (MILLONES DE USD)

TABLA 17 MERCADO DE AISLAMIENTO CRIOGÉNICO DE EE. UU., POR MATERIALES, 2018-2032 (KILOTONELADAS)

TABLA 18 MERCADO DE AISLAMIENTO CRIOGÉNICO DE EE. UU., POR MATERIALES, 2018-2032 (ASP)

TABLA 19 MERCADO DE AISLAMIENTO CRIOGÉNICO DE EE. UU., POR APLICACIÓN, 2018-2032 (MILLONES DE USD)

TABLA 20 BUQUES ESTADOUNIDENSES EN EL MERCADO DE AISLAMIENTO CRIOGÉNICO, POR APLICACIÓN, 2018-2032 (MILLONES DE USD)

TABLA 21 TERMINALES ESTADOUNIDENSES EN EL MERCADO DE AISLAMIENTO CRIOGÉNICO, POR APLICACIÓN, 2018-2032 (MILLONES DE USD)

TABLA 22 MERCADO DE AISLAMIENTO CRIOGÉNICO OFFSHORE DE EE. UU., POR APLICACIÓN, 2018-2032 (MILLONES DE USD)

TABLA 23 MERCADO DE AISLAMIENTO CRIOGÉNICO DE CANADÁ, POR OFERTA, 2018-2032 (MILLONES DE USD)

TABLA 24 MERCADO DE AISLAMIENTO CRIOGÉNICO DE CANADÁ, POR MATERIALES, 2018-2032 (MILLONES DE USD)

TABLA 25 MERCADO DE AISLAMIENTO CRIOGÉNICO DE CANADÁ, POR MATERIALES, 2018-2032 (KILOTONELADAS)

TABLA 26 MERCADO DE AISLAMIENTO CRIOGÉNICO DE CANADÁ, POR MATERIALES, 2018-2032 (ASP)

TABLA 27 MERCADO DE AISLAMIENTO CRIOGÉNICO DE CANADÁ, POR APLICACIÓN, 2018-2032 (MILLONES DE USD)

TABLA 28 BUQUES DE CANADÁ EN EL MERCADO DE AISLAMIENTO CRIOGÉNICO, POR APLICACIÓN, 2018-2032 (MILLONES DE USD)

TABLA 29 TERMINALES DE CANADÁ EN EL MERCADO DE AISLAMIENTO CRIOGÉNICO, POR APLICACIÓN, 2018-2032 (MILLONES DE USD)

TABLA 30 MERCADO DE AISLAMIENTO CRIOGÉNICO OFFSHORE DE CANADÁ, POR APLICACIÓN, 2018-2032 (MILLONES DE USD)

TABLA 31 MERCADO DE AISLAMIENTO CRIOGÉNICO EN MÉXICO, POR OFERTA, 2018-2032 (USD MILLONES)

TABLA 32 MERCADO DE AISLAMIENTO CRIOGÉNICO EN MÉXICO, POR MATERIALES, 2018-2032 (MILLONES DE USD)

TABLA 33 MERCADO DE AISLAMIENTO CRIOGÉNICO EN MÉXICO, POR MATERIALES, 2018-2032 (KILOTONELADAS)

TABLA 34 MERCADO DE AISLAMIENTO CRIOGÉNICO EN MÉXICO, POR MATERIALES, 2018-2032 (ASP)

TABLA 35 MERCADO DE AISLAMIENTO CRIOGÉNICO EN MÉXICO, POR APLICACIÓN, 2018-2032 (MILLONES DE USD)

TABLA 36 BUQUES DE MÉXICO EN EL MERCADO DE AISLAMIENTO CRIOGÉNICO, POR APLICACIÓN, 2018-2032 (MILLONES DE USD)

TABLA 37 TERMINALES DE MÉXICO EN EL MERCADO DE AISLAMIENTO CRIOGÉNICO, POR APLICACIÓN, 2018-2032 (MILLONES DE USD)

TABLA 38 MERCADO DE AISLAMIENTO CRIOGÉNICO OFFSHORE EN MÉXICO, POR APLICACIÓN, 2018-2032 (MILLONES DE USD)

Lista de figuras

FIGURA 1 MERCADO DE AISLAMIENTO CRIOGÉNICO DE AMÉRICA DEL NORTE

FIGURA 2 MERCADO DE AISLAMIENTO CRIOGÉNICO DE AMÉRICA DEL NORTE: TRIANGULACIÓN DE DATOS

FIGURA 3 MERCADO DE AISLAMIENTO CRIOGÉNICO DE AMÉRICA DEL NORTE: ANÁLISIS DROC

FIGURA 4 MERCADO DE AISLAMIENTO CRIOGÉNICO DE AMÉRICA DEL NORTE: ANÁLISIS DEL MERCADO GLOBAL VS. REGIONAL

FIGURA 5 MERCADO DE AISLAMIENTO CRIOGÉNICO DE AMÉRICA DEL NORTE: ANÁLISIS DE INVESTIGACIÓN DE EMPRESAS

FIGURA 6 MERCADO DE AISLAMIENTO CRIOGÉNICO DE AMÉRICA DEL NORTE: MODELADO MULTIVARIADO

FIGURA 7 MERCADO DE AISLAMIENTO CRIOGÉNICO DE AMÉRICA DEL NORTE: DATOS DEMOGRÁFICOS DE LAS ENTREVISTAS

FIGURA 8 MERCADO DE AISLAMIENTO CRIOGÉNICO DE AMÉRICA DEL NORTE: CUADRÍCULA DE POSICIÓN DEL MERCADO DBMR

FIGURA 9 MERCADO DE AISLAMIENTO CRIOGÉNICO DE AMÉRICA DEL NORTE: CUADRÍCULA DE COBERTURA DE APLICACIÓN DEL MERCADO

FIGURA 10 MERCADO DE AISLAMIENTO CRIOGÉNICO DE AMÉRICA DEL NORTE: ANÁLISIS DE LA PARTICIPACIÓN DE LOS PROVEEDORES

FIGURA 11 MERCADO DE AISLAMIENTO CRIOGÉNICO DE AMÉRICA DEL NORTE: SEGMENTACIÓN

FIGURA 12 DECISIONES ESTRATÉGICAS

FIGURA 13 RESUMEN EJECUTIVO

FIGURA 14 DOS SEGMENTOS COMPRENDEN EL MERCADO DE AISLAMIENTO CRIOGÉNICO DE AMÉRICA DEL NORTE, AL OFRECER

FIGURA 15 LA EXPANSIÓN DE LA INFRAESTRUCTURA DE GNL IMPULSARA EL MERCADO DE AISLAMIENTO CRIOGÉNICO DE AMÉRICA DEL NORTE EN EL PERÍODO DE PRONÓSTICO

FIGURA 16 SE ESPERA QUE EL SERVICIO REPRESENTE LA MAYOR PARTICIPACIÓN DEL MERCADO DE AISLAMIENTO CRIOGÉNICO DE AMÉRICA DEL NORTE EN 2025 Y 2032

FIGURA 17 LAS CINCO FUERZAS DE PORTER

FIGURA 18 CÓDIGO IPC V/S NÚMERO DE PATENTES

FIGURA 19 NÚMERO DE PATENTES POR AÑO

FIGURA 20 NÚMERO DE PATENTES POR REGIÓN/PAÍS

FIGURA 21 PRINCIPALES SOLICITANTES DE PATENTES.

FIGURA 22 MERCADO DE AISLAMIENTO CRIOGÉNICO DE AMÉRICA DEL NORTE, 2024-2032, PRECIO DE VENTA PROMEDIO (USD/KG)

FIGURA 23 ESCENARIO DE IMPORTACIÓN Y EXPORTACIÓN (MILES DE USD)

FIGURA 24 ANÁLISIS DE PRODUCCIÓN Y CONSUMO

FIGURA 25 CUADRANTE DE EVALUACIÓN DE EMPRESAS

FIGURA 26 CRITERIOS DE SELECCIÓN DE PROVEEDORES

FIGURA 27 IMPULSORES, RESTRICCIONES, OPORTUNIDADES Y DESAFÍOS DEL MERCADO DE AISLAMIENTO CRIOGÉNICO DE AMÉRICA DEL NORTE

FIGURA 28 MERCADO DE AISLAMIENTO CRIOGÉNICO DE AMÉRICA DEL NORTE, POR OFERTA, 2024

FIGURA 29 MERCADO DE AISLAMIENTO CRIOGÉNICO DE AMÉRICA DEL NORTE, POR MATERIALES, 2024

FIGURA 30 MERCADO DE AISLAMIENTO CRIOGÉNICO DE AMÉRICA DEL NORTE, POR APLICACIÓN, 2024

FIGURA 31 MERCADO DE AISLAMIENTO CRIOGÉNICO DE AMÉRICA DEL NORTE: INSTANTÁNEA (2024)

FIGURA 32 MERCADO DE AISLAMIENTO CRIOGÉNICO DE AMÉRICA DEL NORTE: PARTICIPACIÓN DE LA EMPRESA 2024 (%)

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.