North America Data Center Busway Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

873.32 Million

USD

2,435.83 Million

2025

2033

USD

873.32 Million

USD

2,435.83 Million

2025

2033

| 2026 –2033 | |

| USD 873.32 Million | |

| USD 2,435.83 Million | |

| % | |

|

Segmentación del mercado de sistemas de distribución eléctrica para centros de datos en Norteamérica, por tipo de producto (sistemas de distribución eléctrica con empalme aéreo (BMC), sistemas de distribución eléctrica con aislamiento intensivo (CMC), sistemas de distribución eléctrica encapsulados de alta resistencia (CFW), unidades de distribución de energía (PDU) y otros), tipo (trifásico de 4 hilos, trifásico de 5 hilos y otros), implementación (piso elevado y techo), tipo de centro de datos (centro de datos mediano y empresarial y centro de datos grande), amperaje (bajo y alto), sector vertical (banca, servicios financieros y seguros (BFSI), TI y telecomunicaciones, gobierno y defensa, atención médica, comercio minorista y comercio electrónico, investigación y academia, energía y servicios públicos, manufactura y otros): tendencias y pronóstico de la industria hasta 2033.

¿Cuál es el tamaño y la tasa de crecimiento del mercado de sistemas de autobuses para centros de datos en Norteamérica?

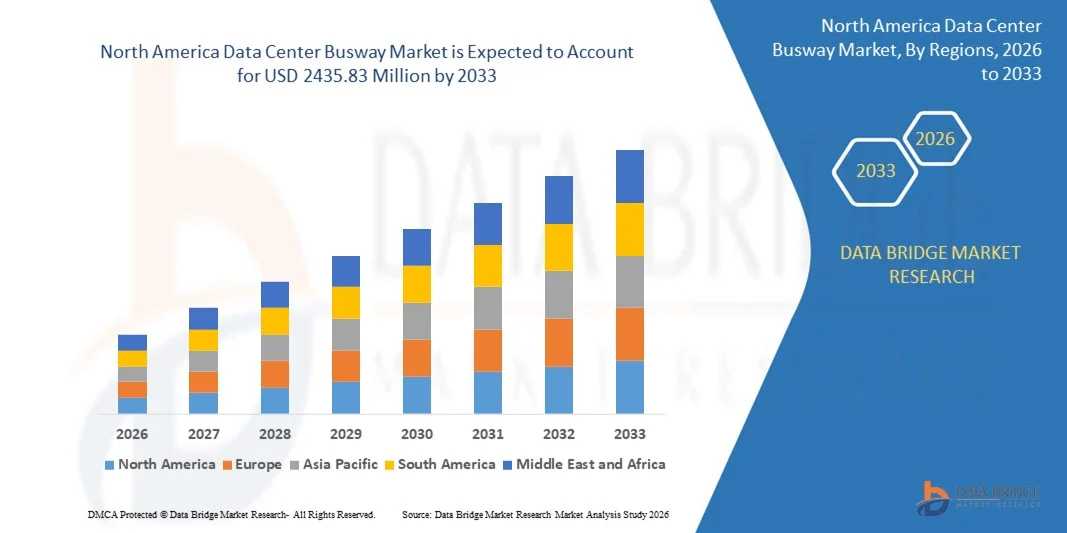

- El tamaño del mercado de sistemas de distribución eléctrica para centros de datos en Norteamérica se valoró en 873,32 millones de dólares en 2025 y se espera que alcance los 2435,83 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 13,68 % durante el período de pronóstico.

- Este crecimiento se debe a factores como la creciente adopción de la computación en la nube, la rápida expansión de los centros de datos y el creciente énfasis en la infraestructura modular.

¿Cuáles son las principales conclusiones del mercado de sistemas de autobuses para centros de datos?

- El mercado de sistemas de distribución eléctrica para centros de datos está creciendo de forma constante debido a la creciente necesidad de una distribución de energía flexible y fiable en las infraestructuras de TI modernas.

- Por ejemplo, Equinix amplió su centro de datos SG5 en Singapur en 2024 utilizando sistemas avanzados de bus de distribución eléctrica, y Digital Realty integró soluciones similares en su nuevo campus de centros de datos en Osaka para soportar cargas de energía de alta capacidad.

- El cambio hacia diseños de centros de datos modulares y escalables está impulsando la adopción de sistemas de bus de distribución eléctrica; por ejemplo, el centro de datos de Microsoft de 2023 en Cheyenne, Wyoming, implementó sistemas de bus modulares para permitir una rápida expansión, y el centro de datos Clonee de Facebook en Irlanda utilizó sistemas de bus para minimizar el tiempo de inactividad durante las actualizaciones de infraestructura.

- Los sistemas de autobuses están siendo preferidos al cableado tradicional porque reducen la congestión de cables y mejoran la gestión del flujo de aire en entornos de alta densidad.

- Estados Unidos dominó el mercado norteamericano de sistemas de distribución eléctrica para centros de datos con la mayor cuota de ingresos, un 46,8 % en 2024, gracias a la presencia de los principales proveedores de servicios en la nube, operadores de hiperescala y empresas de coubicación. Las enormes inversiones en centros de datos de IA, instalaciones de computación de alto rendimiento e infraestructura de borde impulsan una fuerte demanda de sistemas de distribución eléctrica modulares y de alta capacidad.

- Canadá está experimentando la tasa de crecimiento más rápida, del 9,36%, impulsada por el aumento de las inversiones en centros de datos ecológicos, los programas de infraestructura digital respaldados por el gobierno y la expansión de las regiones de nube por parte de empresas tecnológicas globales.

- El segmento de sistemas de barras conductoras con aislamiento intensivo (CMC) dominó el mercado con una cuota del 38,6% en 2024, impulsado por su rendimiento de aislamiento superior, su estructura compacta y sus altos estándares de seguridad.

Alcance del informe y segmentación del mercado de sistemas de distribución eléctrica para centros de datos

|

Atributos |

Información clave del mercado de sistemas de autobuses para centros de datos |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de cuota de marca, encuestas a consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

¿Cuál es la tendencia clave en el mercado de sistemas de distribución eléctrica para centros de datos?

Creciente preferencia por los sistemas de distribución de energía plug-and-play.

- Los sistemas de distribución de energía plug-and-play están ganando popularidad en los centros de datos debido a su rápida instalación y a la mínima necesidad de cableado complejo.

- Por ejemplo, Digital Realty integró soluciones de bus de fácil instalación en sus instalaciones de Singapur para acelerar los plazos de despliegue.

- Estos sistemas admiten una rápida escalabilidad, lo que permite a los centros de datos expandir o reconfigurar los diseños de energía sin tiempos de inactividad importantes.

- Por ejemplo, el centro de datos modular de Microsoft en Suecia utilizó componentes plug-and-play para permitir actualizaciones sin problemas a medida que aumentaba la demanda.

- La naturaleza modular de los sistemas de barras conductoras plug-and-play permite el intercambio en caliente, donde las unidades de potencia se pueden agregar o quitar sin interrumpir las operaciones en curso, lo que los hace ideales para entornos que exigen un alto tiempo de actividad y flexibilidad.

- Los centros de datos se benefician de una reducción en el tiempo de instalación y los costos laborales al utilizar sistemas plug-and-play, lo cual es especialmente valioso durante expansiones o ampliaciones urgentes.

- Muchos fabricantes líderes, como Starline y Schneider Electric, ofrecen soluciones avanzadas de sistemas de distribución eléctrica plug-and-play con funciones de seguridad integradas y monitorización inteligente, en consonancia con la creciente demanda de infraestructuras de alimentación eficientes y fáciles de usar en centros de datos a gran escala.

¿Cuáles son los principales factores que impulsan el mercado de sistemas de autobuses para centros de datos?

- La creciente demanda de una distribución de energía escalable y energéticamente eficiente es un importante motor del mercado de sistemas de distribución eléctrica para centros de datos, ya que las organizaciones requieren una infraestructura flexible para satisfacer las cargas de trabajo digitales en constante evolución.

- Los sistemas de cableado tradicionales a menudo carecen de la escalabilidad y la eficiencia de instalación necesarias para las operaciones modernas, razón por la cual se están adoptando sistemas modulares de barras conductoras para una distribución de energía más rápida y rentable.

- Por ejemplo, en 2023 Amazon Web Services amplió su infraestructura de centros de datos en el norte de Virginia utilizando infraestructura modular, incluidos sistemas de bus de distribución eléctrica, para acelerar el despliegue y optimizar la eficiencia energética.

- Los sistemas de conductos eléctricos ayudan a reducir la congestión de cables, mejoran el flujo de aire y aumentan la eficiencia de la refrigeración, lo que contribuye a los esfuerzos de sostenibilidad y reduce los costos operativos.

- Por ejemplo, el centro de datos de Microsoft en Suecia utiliza sistemas de bus optimizados para mantener un flujo de energía sostenible al tiempo que satisface las crecientes demandas de la nube.

- Los principales proveedores de tecnología ahora priorizan soluciones de energía que puedan escalar rápidamente y reducir el tiempo de inactividad, lo que convierte a los sistemas de distribución eléctrica en una opción preferida para centros de datos hiperescalables y de nivel empresarial.

¿Qué factor está frenando el crecimiento del mercado de sistemas de distribución eléctrica para centros de datos?

- Uno de los principales desafíos en la adopción de sistemas de bus de distribución eléctrica para centros de datos es su alto costo inicial, que incluye equipos, instalación especializada y un diseño de ingeniería detallado que puede sobrecargar los presupuestos de las pequeñas y medianas empresas.

- La necesidad de diseños personalizados basados en la densidad de potencia, la arquitectura y los objetivos operativos hace que estos sistemas sean complejos de diseñar e implementar, especialmente para instalaciones que requieren configuraciones a medida.

- Por ejemplo, el despliegue de un sistema de autobuses personalizado en un centro de datos de nivel 4 operado por Equinix en Singapur requirió ingeniería de precisión y componentes de alta gama para garantizar cero tiempo de inactividad y tolerancia total a fallos.

- La modernización de los centros de datos existentes presenta complicaciones adicionales debido a las limitaciones de espacio y la necesidad de mantener servicios ininterrumpidos.

- Por ejemplo, cuando una institución financiera en Londres modernizó sus antiguas instalaciones con sistemas de autobuses, la instalación tuvo que realizarse por fases durante las horas de menor afluencia para evitar interrupciones en el servicio.

- Aunque los sistemas de autobuses de tránsito rápido ofrecen beneficios a largo plazo en cuanto a eficiencia y mantenimiento, su elevada inversión inicial y la complejidad de su diseño siguen siendo importantes limitaciones para las operaciones con presupuestos ajustados o de menor escala.

¿Cómo se segmenta el mercado de sistemas de autobuses para centros de datos?

El mercado está segmentado en función del tipo de producto, tipo, implementación, tipo de centro de datos, amperaje de corriente y sector vertical .

- Por tipo de producto

Según el tipo de producto, el mercado de sistemas de distribución eléctrica para centros de datos se segmenta en sistemas de distribución eléctrica con empalme aéreo (BMC), sistemas de distribución eléctrica con aislamiento intensivo (CMC), sistemas de distribución eléctrica encapsulados de alta resistencia (CFW), unidades de distribución de energía (PDU) y otros. El segmento de sistemas de distribución eléctrica con aislamiento intensivo (CMC) dominó el mercado con una cuota del 38,6 % en 2024, impulsado por su excelente rendimiento de aislamiento, su estructura compacta y sus altos estándares de seguridad. Estos sistemas se utilizan ampliamente en los centros de datos modernos debido a su eficiente transmisión de energía, su flexibilidad en las configuraciones de derivación y su idoneidad para entornos de racks de alta densidad. Su diseño modular permite la escalabilidad y simplifica el mantenimiento, lo que los hace ideales para instalaciones empresariales y de hiperescala.

Se prevé que el segmento de sistemas de barras conductoras cerradas de alta resistencia (CFW, por sus siglas en inglés) experimente la tasa de crecimiento anual compuesta (CAGR) más rápida entre 2025 y 2032, impulsada por la creciente demanda de mayor durabilidad mecánica, mayor capacidad de carga y mejor protección en centros de datos a gran escala y de misión crítica.

- Por tipo

Según el tipo, el mercado se segmenta en sistemas trifásicos de 4 hilos, trifásicos de 5 hilos y otros. El segmento de sistemas trifásicos de 4 hilos representó la mayor cuota de mercado, con un 56,8 % en 2024, ya que sigue siendo la configuración estándar para una distribución de energía eficiente y equilibrada en la mayoría de los centros de datos comerciales y empresariales. Proporciona una conexión a tierra neutra fiable y permite una gestión de carga estable en racks de servidores y equipos de TI. Su sencillez, rentabilidad y compatibilidad con la infraestructura eléctrica existente contribuyen aún más a su predominio.

Se prevé que el segmento de sistemas trifásicos de 5 hilos registre la tasa de crecimiento anual compuesta (CAGR) más rápida entre 2025 y 2032, impulsada por la creciente adopción en centros de datos de alta densidad e hiperescala que requieren una mayor fiabilidad de la conexión a tierra, una mayor seguridad y compatibilidad con cargas de TI sensibles.

- Mediante la implementación

En función de su implementación, el mercado de sistemas de distribución eléctrica para centros de datos se segmenta en sistemas de piso elevado y sistemas aéreos. El segmento de sistemas aéreos dominó el mercado con una cuota del 61,3 % en 2024, gracias a su flexibilidad, facilidad de mantenimiento y mejor gestión del flujo de aire. Los sistemas aéreos permiten un enrutamiento eficiente del cableado, una escalabilidad simplificada y una menor congestión en el piso, lo cual es fundamental en entornos de centros de datos de alta densidad. Esta configuración también mejora la eficiencia de la refrigeración y la seguridad operativa.

Se prevé que el segmento de pisos elevados crezca a un ritmo constante, especialmente en centros de datos antiguos y modernizados donde la infraestructura existente permite la distribución bajo el piso. Sin embargo, se espera que la implementación de sistemas aéreos mantenga una expansión general más rápida debido a las preferencias de diseño de los centros de datos modernos.

- Por tipo de centro de datos

Según el tipo de centro de datos, el mercado se segmenta en centros de datos medianos y empresariales, y grandes centros de datos. El segmento de grandes centros de datos dominó el mercado con una cuota del 64,9 % en 2024, impulsado por la rápida expansión de las instalaciones de hiperescala, los proveedores de servicios en la nube y los centros de coubicación. Estas instalaciones requieren sistemas de distribución de energía de alta capacidad, escalables y eficientes para soportar implementaciones masivas de servidores y cargas de trabajo informáticas elevadas.

Se prevé que el segmento de centros de datos medianos y empresariales experimente la tasa de crecimiento anual compuesta (CAGR) más rápida entre 2025 y 2032, impulsada por la creciente transformación digital de las empresas, la mayor adopción de centros de datos periféricos y la creciente inversión en infraestructura de nube privada.

- Por Amperaje actual

En función de la corriente, el mercado se segmenta en baja y alta. El segmento de alta corriente dominó el mercado con una cuota del 59,4 % en 2024, impulsado por la creciente demanda de computación de alta potencia, cargas de trabajo de IA e infraestructura en la nube a gran escala. Los centros de datos hiperescalables requieren sistemas de distribución eléctrica capaces de gestionar cargas eléctricas sustanciales de forma eficiente y segura.

Se prevé que el segmento de baja corriente crezca a la tasa de crecimiento anual compuesta (CAGR) más rápida entre 2025 y 2032, principalmente debido al creciente despliegue de centros de datos modulares y de borde, que operan con capacidades de energía comparativamente más bajas, pero que requieren sistemas de distribución flexibles y rentables.

- Por Vertical

En función del sector vertical, el mercado de sistemas de bus para centros de datos se segmenta en Banca, Servicios Financieros y Seguros (BFSI), TI y Telecomunicaciones, Gobierno y Defensa, Salud, Comercio Minorista y Comercio Electrónico, Investigación y Academia, Energía y Servicios Públicos, Manufactura y Otros. El segmento de TI y Telecomunicaciones dominó el mercado con una participación del 41,2 % en 2024, impulsado por la rápida expansión de la nube, el despliegue de 5G, el crecimiento del tráfico de datos y la creciente dependencia de los servicios digitales. Las continuas inversiones en instalaciones de hiperescala y coubicación impulsan significativamente la adopción de sistemas de bus.

Se prevé que el segmento de comercio minorista y electrónico registre la tasa de crecimiento anual compuesta (CAGR) más rápida entre 2025 y 2032, impulsada por el aumento de las transacciones en línea, los ecosistemas de pago digitales y la expansión de los centros de datos regionales para respaldar el procesamiento en tiempo real y el análisis de datos de los clientes.

¿Qué región concentra la mayor parte del mercado de sistemas de transporte automatizado para centros de datos?

- Estados Unidos dominó el mercado norteamericano de sistemas de distribución eléctrica para centros de datos con la mayor cuota de ingresos, un 46,8 % en 2024, gracias a la presencia de los principales proveedores de servicios en la nube, operadores de hiperescala y empresas de coubicación. Las enormes inversiones en centros de datos de IA, instalaciones de computación de alto rendimiento e infraestructura de borde impulsan una fuerte demanda de sistemas de distribución eléctrica modulares y de alta capacidad.

- La adopción de instalaciones aéreas en el techo, sistemas de barras conductoras enchufables escalables y soluciones inteligentes de monitoreo de energía mejora la flexibilidad y la eficiencia operativa.

- El continuo crecimiento del tráfico de datos, la expansión de las redes 5G y el aumento de las iniciativas de transformación digital empresarial refuerzan aún más la posición dominante del país en el mercado.

Análisis del mercado de sistemas de autobuses para centros de datos en Canadá

Canadá registra el mayor crecimiento, con un 9,36%, impulsado por el aumento de las inversiones en centros de datos ecológicos, los programas de infraestructura digital respaldados por el gobierno y la expansión de las regiones de nube por parte de empresas tecnológicas globales. La creciente demanda de sistemas de distribución de energía eficientes, junto con las estrictas regulaciones ambientales, favorece la adopción de soluciones avanzadas de bus de distribución. El crecimiento de las instalaciones de coubicación y los centros de datos perimetrales en las principales ciudades incrementa la necesidad de una infraestructura eléctrica flexible y escalable. El enfoque de Canadá en la integración de energías renovables y el diseño sostenible de centros de datos lo posiciona como un mercado de alto crecimiento en Norteamérica.

Análisis del mercado de sistemas de autobuses para centros de datos en México

México se encuentra en constante expansión, impulsado por el aumento de la inversión extranjera directa en infraestructura digital y su rol estratégico como centro de datos nearshore que abastece a Norteamérica. El crecimiento de la infraestructura de TI empresarial, los servicios de coubicación y la adopción de la nube incrementan la demanda de sistemas de bus de distribución confiables y rentables. La implementación de unidades de distribución de energía modulares, sistemas de bus aéreos escalables y sistemas de seguridad eléctrica mejorados optimizan el rendimiento de las instalaciones. Los costos operativos competitivos y las iniciativas de modernización de la infraestructura posicionan a México como un mercado emergente en el panorama de los sistemas de bus de distribución para centros de datos en Norteamérica.

¿Cuáles son las principales empresas en el mercado de sistemas de distribución eléctrica para centros de datos?

La industria de los sistemas de distribución eléctrica para centros de datos está liderada principalmente por empresas consolidadas, entre las que se incluyen:

- Texas Instruments Incorporated (EE. UU.)

- LIHOM XTALS (Corea del Sur)

- Masterclock Inc. (EE. UU.)

- Renesas Electronics Corporation (Japón)

- Infineon Technologies AG (Alemania)

- TXC (Taiwán)

- Corporación KYOCERA (Japón)

- Murata Manufacturing Co., Ltd. (Japón)

- Abracon (EE. UU.)

- Corporación Seiko Epson (Japón)

- Microchip Technology Inc. (EE. UU.)

- Rakon Limited (Nueva Zelanda)

- InfobelTaiwánNihon Dempa Kogyo Co., Ltd. (Japón)

- Laboratorios de silicio (EE. UU.)

- SiTime Corp. (EE. UU.)

- Analog Devices, Inc. (EE. UU.)

- Vishay Intertechnology, Inc. (EE. UU.)

¿Cuáles son las últimas novedades en el mercado global de sistemas de distribución eléctrica para centros de datos?

- En febrero de 2025, Schneider Electric anunció la apertura de nuevos laboratorios de pruebas para centros de datos y microrredes en su Centro Global de I+D en Massachusetts. Este desarrollo tiene como objetivo impulsar la investigación y la innovación en soluciones de energía sostenible para centros de datos y microrredes. Los laboratorios se centrarán en probar tecnologías avanzadas de distribución de energía, incluidos sistemas de alta eficiencia energética e integración de energías renovables. Se espera que esta iniciativa proporcione a las empresas soluciones energéticas más fiables, sostenibles y escalables para sus operaciones. Esta medida posiciona a Schneider Electric como líder en el avance de infraestructuras de alta eficiencia energética, impactando el mercado de centros de datos al impulsar una mayor adopción de tecnologías de energía verde y promover la sostenibilidad en todos los sectores.

- En abril de 2024, Schneider Electric presentó I-Line Track, la próxima generación de sistemas de distribución eléctrica para centros de datos. Este desarrollo ofrece una solución más flexible, escalable y energéticamente eficiente para la alimentación de centros de datos, diseñada para satisfacer la creciente demanda de infraestructura de alto rendimiento. I-Line Track permite realizar ajustes rápidos en la configuración de la alimentación, lo que la hace ideal para instalaciones en rápida expansión. El sistema mejora la eficiencia operativa y reduce el tiempo de inactividad durante la instalación y las actualizaciones. Se espera que esta innovación tenga un impacto significativo en el mercado al impulsar la adopción de soluciones de distribución eléctrica más inteligentes y adaptables en los centros de datos a nivel mundial.

- En marzo de 2024, Legrand anunció la adquisición de Power Bus Way, un actor clave en sistemas de distribución de energía para centros de datos en Norteamérica. Esta adquisición estratégica busca ampliar la cartera de Legrand con soluciones avanzadas de busway, posicionando a la compañía para satisfacer mejor la creciente demanda de sistemas de distribución de energía escalables y energéticamente eficientes en el mercado de centros de datos. La adquisición permitirá a Legrand expandir su oferta de productos y brindar soluciones más completas a los operadores de centros de datos, impulsando la innovación y apoyando la transición de la industria hacia prácticas energéticas más sostenibles. Se espera que esta operación fortalezca la presencia de Legrand en el mercado de centros de datos de Norteamérica y contribuya a su crecimiento en el sector global de distribución de energía.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.