North America Diabetes Care Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

152.45 Million

USD

286.38 Million

2024

2032

USD

152.45 Million

USD

286.38 Million

2024

2032

| 2025 –2032 | |

| USD 152.45 Million | |

| USD 286.38 Million | |

| % | |

|

Segmentación del mercado de dispositivos para el cuidado de la diabetes en América del Norte, por tipo de producto (dispositivos para el control de la glucosa en sangre, dispositivos de administración de insulina, otros), por canal de distribución (farmacias minoristas, canales en línea, farmacias hospitalarias, otros), por usuario final (hospitales y clínicas, centros de atención domiciliaria, centros de diagnóstico, otros): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de dispositivos para el cuidado de la diabetes

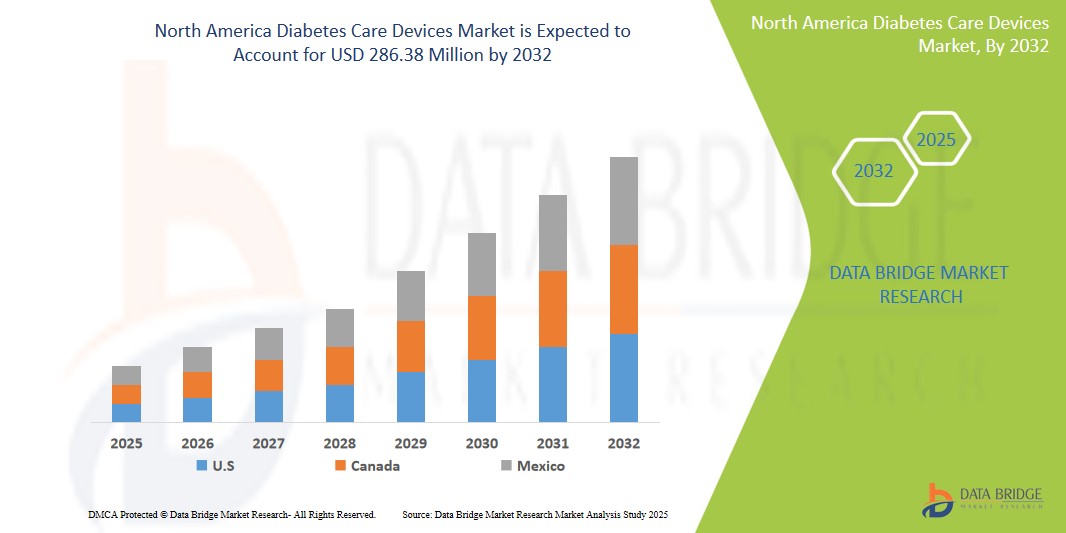

- El tamaño del mercado de dispositivos para el cuidado de la diabetes en América del Norte se valoró en USD 152,45 millones en 2024 y se espera que alcance los USD 286,38 millones para 2032, con una CAGR del 7,10 % durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente prevalencia de la diabetes, el creciente envejecimiento de la población y los avances tecnológicos en el control de la diabetes.

- Además, la creciente concienciación de los pacientes, la disponibilidad de dispositivos avanzados y fáciles de usar y el enfoque cada vez mayor en el monitoreo continuo de la glucosa y la terapia con bomba de insulina están impulsando significativamente el crecimiento de la industria.

Análisis del mercado de dispositivos para el cuidado de la diabetes

- Los dispositivos para el cuidado de la diabetes, como los glucómetros, los sistemas de monitorización continua de glucosa, las plumas de insulina y las bombas de insulina, son herramientas esenciales para controlar los niveles de azúcar en sangre y prevenir las complicaciones relacionadas con la diabetes. La creciente atención al control eficaz de la diabetes y a la mejora de los resultados de los pacientes está impulsando la demanda de estos dispositivos.

- La creciente demanda de dispositivos para el cuidado de la diabetes se debe principalmente a la creciente incidencia de la diabetes debido a factores como el sedentarismo, las dietas poco saludables y la predisposición genética. Además, la creciente concienciación sobre la importancia del autocontrol y los avances tecnológicos en dispositivos contribuyen al crecimiento del mercado.

- Estados Unidos domina el mercado de dispositivos para el cuidado de la diabetes con la mayor participación en los ingresos del 32,01 % en 2025, caracterizado por la alta prevalencia de diabetes y obesidad, un gasto sanitario significativo y una rápida adopción de tecnologías avanzadas como la monitorización continua de glucosa (CGM) y las bombas de insulina.

- Se espera que Canadá sea el país de más rápido crecimiento en el mercado de dispositivos para el cuidado de la diabetes durante el período de pronóstico debido a la creciente prevalencia de la diabetes, la creciente conciencia sobre la salud pública y las iniciativas gubernamentales de apoyo para el control de la diabetes.

- Se prevé que el segmento de dispositivos de monitorización de glucosa en sangre domine el mercado de dispositivos para el cuidado de la diabetes, con una cuota de mercado del 24,2 % en 2025, gracias a su facilidad de uso, asequibilidad y la necesidad imperiosa de automonitoreo frecuente entre una población diabética numerosa y en crecimiento. Este segmento se beneficia de los continuos avances tecnológicos que mejoran la facilidad de uso y la precisión, haciendo que estos dispositivos sean indispensables para el control diario de la diabetes.

Alcance del informe y segmentación del mercado de dispositivos para el cuidado de la diabetes

|

Atributos |

Perspectivas clave del mercado de dispositivos para el cuidado de la diabetes |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de dispositivos para el cuidado de la diabetes

Integración de la salud digital y los dispositivos conectados

- Una tendencia significativa y en auge en el mercado norteamericano de dispositivos para el cuidado de la diabetes es la creciente integración de las tecnologías de salud digital y el desarrollo de dispositivos conectados. Esto incluye la integración de medidores de glucosa en sangre y sistemas de monitoreo continuo de glucosa con aplicaciones para teléfonos inteligentes y plataformas en la nube para un seguimiento, análisis y compartición de datos sin interrupciones con los profesionales de la salud.

- Por ejemplo, los sistemas de monitorización continua de glucosa (MCG) más recientes, como Dexcom G7 y Abbott FreeStyle Libre 3, ofrecen lecturas de glucosa en tiempo real directamente en los teléfonos inteligentes, eliminando la necesidad de punciones capilares rutinarias. Estos sistemas suelen incluir funciones como alertas personalizables, análisis de tendencias y la posibilidad de compartir datos con profesionales sanitarios y médicos.

- Además, las bombas de insulina son cada vez más sofisticadas, con funciones como los sistemas de administración automatizada de insulina (AID), que utilizan algoritmos para ajustar las dosis de insulina según los datos de glucosa en tiempo real de los MCG. Esta integración ayuda a lograr un mejor control glucémico y a reducir el riesgo de hipoglucemia.

- La tendencia hacia los dispositivos conectados también se extiende a las plumas de insulina, con la introducción de plumas de insulina inteligentes que pueden rastrear dosis, calcular cantidades de bolo y proporcionar recordatorios, mejorando la adherencia y la precisión en la administración de insulina.

- Este enfoque en la integración de la salud digital está transformando fundamentalmente la gestión de la diabetes en América del Norte, brindando a los pacientes más información y herramientas para el autocuidado y facilitando una mejor comunicación con los equipos de atención médica.

- En consecuencia, los principales actores del mercado están invirtiendo fuertemente en investigación y desarrollo para introducir dispositivos para el cuidado de la diabetes más avanzados y conectados que mejoren la comodidad del paciente y los resultados clínicos.

- Se espera que la demanda de dispositivos para el cuidado de la diabetes con conectividad digital perfecta e integración con otras plataformas de gestión de la salud continúe su rápido crecimiento en América del Norte.

Dinámica del mercado de dispositivos para el cuidado de la diabetes

Conductor

“Aumento de la prevalencia de la diabetes y mayor concienciación”

- La creciente prevalencia de diabetes en todos los grupos de edad en Norteamérica es un factor clave para la mayor demanda de dispositivos para el cuidado de la diabetes. Según los Centros para el Control y la Prevención de Enfermedades (CDC), más de 37 millones de adultos en EE. UU. padecen diabetes, y se prevé que esta cifra aumente.

- Por ejemplo, las crecientes tasas de obesidad y estilos de vida sedentarios están contribuyendo a la creciente incidencia de la diabetes tipo 2. Además, los avances en las herramientas de diagnóstico están llevando a una detección más temprana y a una mayor población diagnosticada que requiere tratamiento.

- Además, existe una creciente conciencia entre pacientes y profesionales sanitarios sobre la importancia del control proactivo de la diabetes para prevenir complicaciones a largo plazo. Esta mayor concienciación está impulsando la adopción de dispositivos de automonitoreo y terapias avanzadas.

- La disponibilidad de recursos educativos y programas de apoyo también está permitiendo a las personas con diabetes asumir un papel más activo en el control de su enfermedad, lo que genera una mayor demanda de dispositivos de control y administración fáciles de usar y eficaces.

- El envejecimiento de la población, que tiene un mayor riesgo de desarrollar diabetes, contribuye aún más a la expansión del mercado de dispositivos para el cuidado de la diabetes.

- Se espera que esta creciente prevalencia de la diabetes y el enfoque cada vez mayor en el manejo eficaz sigan impulsando el crecimiento del mercado de dispositivos para el cuidado de la diabetes en América del Norte.

Restricción/Desafío

Alto costo de los dispositivos avanzados y problemas de reembolso

- El alto costo asociado con los dispositivos avanzados para el cuidado de la diabetes, en particular los sistemas de monitoreo continuo de glucosa (MCG) y las bombas de insulina, representa un desafío significativo para un acceso más amplio al mercado y su adopción. La inversión inicial y los costos continuos de los sensores y suministros pueden ser considerables para muchas personas, especialmente para quienes no cuentan con un seguro médico integral.

- Por ejemplo, el costo anual de la terapia de MCG puede ser significativamente mayor que el de la monitorización tradicional de glucosa en sangre, lo que la hace inasequible para algunos pacientes. De igual manera, las bombas de insulina requieren una inversión inicial considerable y gastos regulares en consumibles.

- Además, las complejidades y limitaciones de las políticas de reembolso de seguros para estos dispositivos avanzados pueden restringir su disponibilidad a un público más amplio. La cobertura inconsistente y los estrictos criterios de elegibilidad pueden crear barreras de acceso, lo que dificulta el crecimiento del mercado.

- Abordar estos desafíos financieros mediante la promoción de mejores políticas de reembolso, el desarrollo de tecnologías más rentables y programas de asistencia a los pacientes es crucial para garantizar un acceso equitativo a dispositivos avanzados para el cuidado de la diabetes.

- Si bien los beneficios clínicos del CGM y las bombas de insulina están bien documentados, su elevado costo sigue siendo un obstáculo importante para muchas personas con diabetes en América del Norte.

- Superar estas barreras económicas será vital para maximizar el potencial de los dispositivos avanzados para el cuidado de la diabetes, mejorando los resultados de los pacientes y reduciendo la carga de la diabetes.

Alcance del mercado de dispositivos para el cuidado de la diabetes

El mercado está segmentado según el tipo de producto, canal de distribución y usuario final.

- Por tipo de producto

Según el tipo de producto, el mercado de dispositivos para el cuidado de la diabetes se segmenta en dispositivos para el control de la glucosa (glucómetros, tiras reactivas y lancetas), dispositivos de administración de insulina (plumas, jeringas y bombas de insulina) y otros. Los dispositivos para el control de la glucosa dominan la mayor cuota de mercado, con un 24,2 % en 2025, debido a la necesidad de controles frecuentes de glucosa en sangre entre una amplia base de pacientes. La continua demanda de tiras reactivas y lancetas también contribuye significativamente a los ingresos de este segmento.

Se prevé que el segmento de dispositivos de suministro de insulina sea testigo de la tasa de crecimiento más rápida del 7,7 % entre 2025 y 2032, impulsado por la creciente prevalencia mundial de diabetes, los avances tecnológicos que conducen a dispositivos más convenientes y fáciles de usar (como plumas inteligentes y bombas de parche) y la creciente adopción de sistemas automatizados de suministro de insulina.

- Por canal de distribución

Según el canal de distribución, el mercado de dispositivos para el cuidado de la diabetes se segmenta en farmacias minoristas, canales en línea, farmacias hospitalarias y otros. Las farmacias minoristas representan la mayor participación debido a su accesibilidad y la amplia disponibilidad de dispositivos para el control de la glucosa en sangre y plumas de insulina.

Se prevé que los canales en línea experimenten el mayor crecimiento, impulsados por la creciente comodidad de comprar dispositivos para el cuidado de la diabetes en línea, la disponibilidad de descuentos y la creciente tendencia del comercio electrónico en el sector sanitario. Las farmacias hospitalarias también desempeñan un papel crucial en la dispensación de dispositivos, en particular bombas de insulina y otros productos especializados, a los pacientes en entornos hospitalarios.

- Por el usuario final

En función del usuario final, el mercado de dispositivos para el cuidado de la diabetes se segmenta en hospitales y clínicas, centros de atención domiciliaria, centros de diagnóstico y otros. Los centros de atención domiciliaria representan el segmento de usuarios finales más grande debido al creciente énfasis en el autocontrol y al creciente número de personas que controlan su diabetes en casa. La disponibilidad de dispositivos fáciles de usar y la creciente adopción de servicios de telesalud respaldan esta tendencia.

Los hospitales y clínicas también constituyen un segmento importante de usuarios finales, especialmente para el inicio de la terapia con bomba de insulina y el manejo de casos complejos de diabetes. Los centros de diagnóstico desempeñan un papel importante en la prestación de servicios de análisis de glucosa en sangre y la educación de los pacientes sobre el uso del dispositivo.

Análisis regional del mercado de dispositivos para el cuidado de la diabetes

- Estados Unidos domina el mercado de dispositivos para el cuidado de la diabetes con la mayor participación en los ingresos, impulsado por la alta prevalencia de la diabetes, una infraestructura sanitaria consolidada y la presencia de fabricantes líderes. La creciente adopción de tecnologías avanzadas, como la monitorización continua de glucosa y las bombas de insulina, contribuye aún más a este dominio del mercado.

- Los consumidores de la región se benefician de políticas de reembolso relativamente favorables para los dispositivos de cuidado de la diabetes y un fuerte enfoque en la educación del paciente y el autocuidado.

- Esta sólida posición en el mercado también está respaldada por importantes inversiones en investigación y desarrollo, que conducen a la introducción de soluciones de control de la diabetes innovadoras y fáciles de usar.

Perspectiva del mercado estadounidense de dispositivos para el cuidado de la diabetes

El mercado estadounidense de dispositivos para el cuidado de la diabetes captó la mayor participación en los ingresos, con un 32,01 %, en Norteamérica, impulsado por la alta incidencia de diabetes, la adopción generalizada de sistemas avanzados de monitorización y administración de insulina, y un gasto sanitario considerable. La presencia de importantes actores del mercado y los continuos avances tecnológicos impulsan el crecimiento del mercado. El creciente enfoque en la gestión personalizada de la diabetes y la integración de soluciones de salud digital son tendencias clave que configuran el mercado estadounidense.

Análisis del mercado canadiense de dispositivos para el cuidado de la diabetes

El mercado canadiense de dispositivos para el cuidado de la diabetes está experimentando un crecimiento constante, impulsado por una mayor concienciación sobre el control de la diabetes, las iniciativas gubernamentales para mejorar el acceso a la atención y el creciente envejecimiento de la población. La adopción de la monitorización continua de la glucosa y la terapia con bombas de insulina está en aumento, lo que contribuye a la expansión del mercado.

México. Análisis del mercado de dispositivos para el cuidado de la diabetes.

Se espera que el mercado mexicano de dispositivos para el cuidado de la diabetes experimente un crecimiento significativo durante el período de pronóstico, impulsado por el aumento de la prevalencia de la diabetes, el incremento del gasto en atención médica y la mejora del acceso a tecnologías modernas para el control de la diabetes. La creciente conciencia sobre la importancia del control de la glucemia está impulsando la demanda de dispositivos de monitoreo.

Cuota de mercado de dispositivos para el cuidado de la diabetes

La industria de dispositivos para el cuidado de la diabetes está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Medtronic (EE. UU.)

- Abbott (EE. UU.)

- Dexcom (EE. UU.)

- Johnson & Johnson (EE. UU.)

- Corporación Insulet (EE. UU.)

- Becton, Dickinson and Company (BD) (EE. UU.)

- Tandem Diabetes Care, Inc. (EE. UU.)

- Senseonics Holdings, Inc. (EE. UU.)

- AgaMatrix, Inc. (EE. UU.)

- Braun Medical Inc. (EE. UU.)

Últimos avances en el mercado de dispositivos para el cuidado de la diabetes en América del Norte

- En abril de 2023, Medtronic anunció el lanzamiento en EE. UU. de su monitor continuo de glucosa (MCG) y bomba de insulina integrados todo en uno Simplera Sync™. Este innovador dispositivo simplifica el control de la diabetes al combinar la detección continua de glucosa y la administración automatizada de insulina en un único sistema fácil de usar, con el objetivo de mejorar el control glucémico y reducir la carga del control diario de las personas con diabetes en Norteamérica.

- En marzo de 2023, Abbott recibió la autorización de la FDA para su sistema FreeStyle Libre® 3 para su uso en niños a partir de los 2 años. Esta indicación ampliada permite que más jóvenes con diabetes en Norteamérica se beneficien de las funciones de monitorización de glucosa en tiempo real del FreeStyle Libre 3, lo que contribuye a un mejor control de la glucosa y una mejor calidad de vida para los pacientes pediátricos y sus cuidadores.

- En marzo de 2023, Insulet Corporation anunció la expansión de su sistema de administración automatizada de insulina Omnipod® 5 para incluir compatibilidad con el CGM Dexcom G7 en EE. UU. Esta integración brinda a los usuarios de América del Norte más opciones para la administración personalizada y automatizada de insulina, lo que mejora la precisión y la conveniencia del manejo de la diabetes a través de una comunicación fluida entre la bomba y el CGM.

- En febrero de 2023, Novo Nordisk anunció la disponibilidad en EE. UU. de su pluma de insulina inteligente de última generación, NovoPen® 6. Esta pluma conectada registra las dosis y el tiempo de administración de insulina, que se pueden compartir con aplicaciones compatibles para el control de la diabetes, lo que ayuda a las personas en América del Norte a realizar un seguimiento de su uso de insulina y mejorar la adherencia a sus planes de tratamiento.

- En enero de 2023, Dexcom lanzó su sistema de monitorización continua de glucosa (MCG) G7 en Canadá, ofreciendo a las personas con diabetes en Norteamérica (específicamente en Canadá en este caso) un sistema de monitorización continua de glucosa en tiempo real más pequeño, discreto y preciso, con conectividad directa a smartphones y personalización mejorada de alertas. Este lanzamiento tuvo como objetivo mejorar la accesibilidad y la experiencia del usuario de la tecnología MCG en el mercado canadiense.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.