North America Diagnostic Electrocardiograph Ecg Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

123.40 Billion

USD

254.87 Billion

2024

2032

USD

123.40 Billion

USD

254.87 Billion

2024

2032

| 2025 –2032 | |

| USD 123.40 Billion | |

| USD 254.87 Billion | |

| % | |

|

Segmentación del mercado de electrocardiógrafos de diagnóstico (ECG) en Norteamérica: por tipo (ECG en reposo, ECG de esfuerzo, Holter, registradores de eventos, otros), por tipo de derivación (3, 6, 12 derivaciones, otros) y por usuario final (hospitales y clínicas, centros de diagnóstico, centros de cirugía ambulatoria, centros de atención domiciliaria, otros). Tendencias y pronóstico del sector hasta 2032.

Tamaño del mercado de electrocardiógrafos de diagnóstico (ECG)

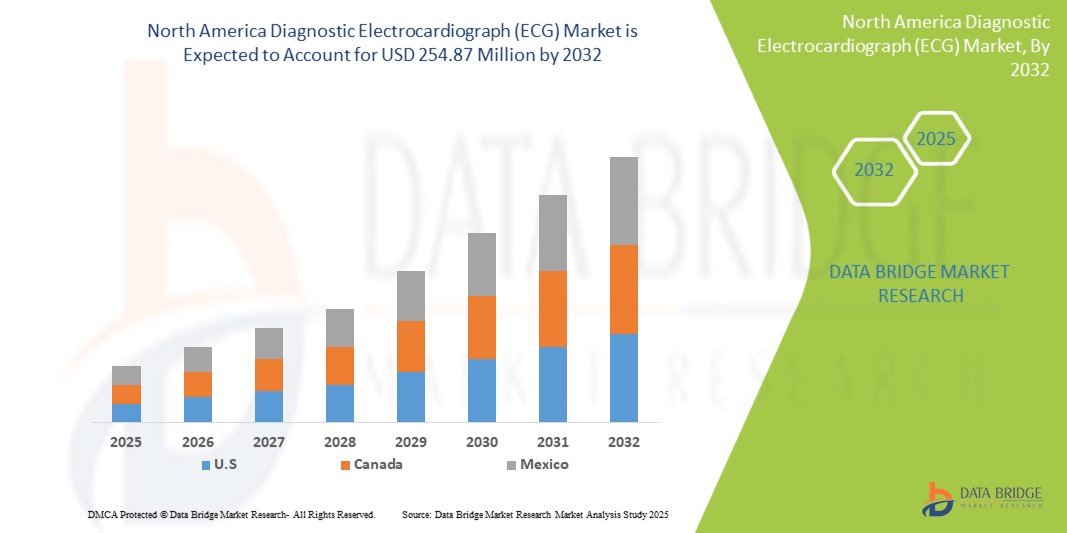

- El tamaño del mercado de electrocardiógrafo de diagnóstico (ECG) de América del Norte se valoró en USD 123,40 millones en 2024 y se espera que alcance los USD 254,87 millones para 2032, con una CAGR del 9,5 % durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente prevalencia de enfermedades cardiovasculares, una población geriátrica en aumento y la creciente demanda de un diagnóstico temprano y preciso de enfermedades cardíacas.

- Además, los avances tecnológicos en los dispositivos de ECG, como la portabilidad, la conectividad inalámbrica y la integración con plataformas de salud digital, están ampliando sus aplicaciones y mejorando la monitorización de los pacientes, lo que impulsa significativamente el crecimiento de la industria.

Análisis del mercado de electrocardiógrafos de diagnóstico (ECG)

- Los dispositivos de electrocardiograma (ECG) de diagnóstico, que registran la actividad eléctrica del corazón, son herramientas cada vez más vitales en la cardiología moderna y en los entornos de atención médica general debido a su naturaleza no invasiva, su relación coste-beneficio y su capacidad para proporcionar información crucial sobre la función cardíaca.

- La creciente demanda de dispositivos de ECG está impulsada principalmente por la creciente carga de enfermedades cardiovasculares, una mayor conciencia sobre la salud cardíaca y una creciente preferencia por los diagnósticos en el punto de atención.

- Estados Unidos domina el mercado de electrocardiógrafos de diagnóstico (ECG), con la mayor cuota de ingresos, un 36,01 % en 2025. Este país se caracteriza por una infraestructura sanitaria bien desarrollada, un alto gasto sanitario y una sólida adopción de tecnologías médicas avanzadas. Estados Unidos está experimentando un crecimiento sustancial en la instalación de dispositivos de ECG, especialmente en hospitales y centros de diagnóstico, impulsado por las innovaciones tanto de empresas consolidadas de dispositivos médicos como de startups centradas en funciones de análisis y monitorización remota basadas en IA.

- Se espera que Canadá sea la región de más rápido crecimiento en el mercado de electrocardiografía de diagnóstico (ECG) durante el período de pronóstico debido al aumento del gasto en atención médica, la creciente conciencia sobre las enfermedades cardiovasculares y una creciente población geriátrica.

- Se espera que el segmento de ECG en reposo domine el mercado de electrocardiógrafos de diagnóstico (ECG) con una participación de mercado del 43,2 % en 2025, impulsado por su uso generalizado en controles de rutina y evaluaciones cardíacas iniciales.

Alcance del informe y segmentación del mercado de electrocardiógrafos de diagnóstico (ECG)

|

Atributos |

Perspectivas clave del mercado del electrocardiógrafo de diagnóstico (ECG) |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de electrocardiógrafos de diagnóstico (ECG)

Integración de IA y telemedicina para un diagnóstico mejorado

- Una tendencia significativa y en auge en el mercado norteamericano de electrocardiógrafos de diagnóstico (ECG) es la creciente integración de la inteligencia artificial (IA) y las plataformas de telemedicina. Esta fusión de tecnologías está mejorando significativamente la eficiencia, la precisión y la accesibilidad del diagnóstico cardíaco.

- Por ejemplo, se están desarrollando e implementando algoritmos de IA para analizar las formas de onda del ECG y así detectar automatizadamente arritmias, isquemia miocárdica y otras anomalías cardíacas, lo que reduce la carga de trabajo de los médicos y mejora la velocidad del diagnóstico. De igual manera, los dispositivos portátiles y wearables de ECG se integran a la perfección con las plataformas de telemedicina, lo que permite la monitorización remota de pacientes con enfermedades cardiovasculares.

- Esto permite a los profesionales sanitarios revisar remotamente los datos del ECG, brindar intervenciones oportunas y gestionar las enfermedades cardíacas crónicas de forma más eficaz, especialmente en pacientes en zonas remotas o con movilidad reducida. La demanda de soluciones de ECG que ofrezcan análisis integrados con IA y funciones de monitorización remota está creciendo rápidamente en hospitales, centros de diagnóstico y centros de atención domiciliaria, ya que los sistemas sanitarios priorizan cada vez más la comodidad, la rentabilidad y la gestión integral del paciente.

Dinámica del mercado de electrocardiógrafos de diagnóstico (ECG)

Conductor

Aumento de la prevalencia de enfermedades cardiovasculares y envejecimiento de la población

- La creciente prevalencia de enfermedades cardiovasculares (ECV), como la enfermedad de la arteria coronaria, las arritmias y la insuficiencia cardíaca, junto con el rápido envejecimiento de la población en América del Norte, es un factor importante para la mayor demanda de dispositivos de electrocardiograma (ECG) de diagnóstico.

- Las ECV siguen siendo una de las principales causas de morbilidad y mortalidad, lo que exige un diagnóstico temprano y preciso para un manejo eficaz y una mejor evolución de los pacientes. A medida que crece la población geriátrica, también lo hace la incidencia de enfermedades cardíacas relacionadas con la edad, lo que incrementa aún más la necesidad de monitorización cardíaca y procedimientos diagnósticos rutinarios.

- Por ejemplo, según los Centros para el Control y la Prevención de Enfermedades (CDC), las enfermedades cardíacas son la principal causa de muerte en hombres, mujeres y la mayoría de los grupos raciales y étnicos en Estados Unidos. En 2021, aproximadamente 695,000 personas en EE. UU. murieron por enfermedades cardíacas. Esta alta carga se traduce directamente en una mayor necesidad de herramientas de diagnóstico como el ECG.

- El ECG es una herramienta fundamental y no invasiva para la evaluación, el cribado y la monitorización cardíaca inicial, lo que lo hace indispensable en la práctica clínica. La creciente concienciación, tanto entre los profesionales sanitarios como entre el público en general, sobre la importancia de la detección temprana de las cardiopatías está impulsando la adopción de dispositivos de ECG en diversos entornos sanitarios, desde hospitales y clínicas hasta la atención domiciliaria.

Restricción/Desafío

Altos costos de los sistemas avanzados de ECG y desafíos en la gestión de datos

- El costo inicial relativamente alto de algunos sistemas de electrocardiografía de diagnóstico (ECG) avanzados, particularmente aquellos con características sofisticadas como conectividad inalámbrica, transmisión de datos en tiempo real y análisis de inteligencia artificial integrado, puede ser una barrera importante para una penetración más amplia en el mercado, especialmente para clínicas más pequeñas o centros de atención médica con limitaciones presupuestarias.

- Si bien los equipos básicos de ECG son asequibles, las funciones premium que mejoran las capacidades de diagnóstico y la eficiencia del flujo de trabajo suelen tener un precio más elevado. Esto puede limitar el acceso a tecnología de vanguardia para algunos pacientes.

- Además, la gestión de la gran cantidad de datos de ECG generados, especialmente por dispositivos de monitorización continua como monitores Holter y grabadoras de eventos, plantea importantes retos de gestión de datos y ciberseguridad. Garantizar la seguridad y la privacidad de los datos, así como una integración fluida con los sistemas de historiales clínicos electrónicos (HCE), requiere una infraestructura informática robusta y el cumplimiento de normativas rigurosas, lo cual puede resultar complejo y costoso para los profesionales sanitarios. Superar estos retos mediante innovaciones rentables y soluciones de datos seguras e interoperables será vital para el crecimiento sostenido del mercado.

Alcance del mercado del electrocardiógrafo de diagnóstico (ECG)

El mercado está segmentado según el tipo, el protocolo de comunicación, el mecanismo de desbloqueo y la aplicación.

- Por tipo

On the basis of type, the North America Diagnostic Electrocardiograph (ECG) Market is segmented into Resting ECG, Stress ECG, Holter Monitors, Event Recorders, and Others.

The Resting ECG segment dominates the largest market revenue share of 43.2% in 2025, driven by its widespread use as a primary diagnostic tool for initial cardiac assessment in routine check-ups, emergency settings, and general practitioners' offices due to its non-invasive nature and rapid results. The Holter Monitors segment is anticipated to witness the fastest growth rate of 7.7% from 2025 to 2032, fueled by the increasing prevalence of transient arrhythmias and the growing need for continuous, long-term cardiac monitoring outside of a clinical setting to detect intermittent cardiac events.

- By lead type

On the basis of lead type, the North America Diagnostic Electrocardiograph (ECG) Market is segmented into 3-Lead, 6-Lead, 12-Lead, and Others. The 12-Lead segment held the largest market revenue share in 2025, driven by its comprehensive view of the heart's electrical activity, making it the gold standard for diagnosing a wide range of cardiac conditions, including myocardial infarction and complex arrhythmias, in hospital and clinical settings.

The 3-Lead segment is expected to witness the fastest CAGR from 2025 to 2032, driven by its increasing adoption in portable and wearable ECG devices for basic rhythm monitoring in homecare and remote patient monitoring scenarios, offering simplicity and convenience.

- By End User

On the basis of end user, the North America Diagnostic Electrocardiograph (ECG) Market is segmented into Hospitals & Clinics, Diagnostic Centers, Ambulatory Surgical Centers, Homecare Settings, and Others. The Hospitals & Clinics segment accounted for the largest market revenue share in 2024, driven by the high volume of cardiac patients, the need for comprehensive diagnostic capabilities, and the routine use of ECGs for various medical procedures and patient admissions.

The Homecare Settings segment is expected to witness the fastest CAGR from 2025 to 2032, driven by the growing emphasis on remote patient monitoring, the rise of chronic cardiovascular conditions requiring continuous oversight, and the increasing availability of user-friendly, portable ECG devices for self-monitoring.

Diagnostic Electrocardiograph (ECG) Market Regional Analysis

- U.S. dominates the Diagnostic Electrocardiograph (ECG) Market with the largest revenue share of 36.01% in 2025. This dominance is primarily driven by a high prevalence of cardiovascular diseases, robust healthcare expenditure, advanced healthcare infrastructure, and a strong focus on early disease diagnosis.

- Consumers and healthcare providers in the region highly value the diagnostic accuracy, non-invasiveness, and efficiency offered by ECG devices for various cardiac conditions.

- This widespread adoption is further supported by a technologically advanced population, significant investments in medical research and development, and the growing preference for remote patient monitoring and telehealth solutions that integrate ECG capabilities, establishing ECG as an indispensable tool in both clinical and homecare settings.

U.S. Diagnostic Electrocardiograph (ECG) Market Insight

The U.S. Diagnostic Electrocardiograph (ECG) Market captured the largest revenue share of 36.01% within North America in 2025. This is fueled by the significant burden of cardiovascular diseases, a large geriatric population, and extensive healthcare spending. Healthcare providers are increasingly prioritizing the enhancement of cardiac care through advanced diagnostic tools and remote monitoring systems. The growing preference for non-invasive diagnostic procedures, combined with robust demand for technologically advanced ECG devices and integration with electronic health records, further propels the Diagnostic Electrocardiograph (ECG) industry. Moreover, the increasing integration of telemedicine platforms and wearable ECG devices is significantly contributing to the market's expansion, enabling remote cardiac monitoring and timely interventions.

Canada Diagnostic Electrocardiograph (ECG) Market Insight

The Canada Diagnostic Electrocardiograph (ECG) Market is projected to expand at a substantial CAGR throughout the forecast period. This is primarily driven by a rising aging population, increasing awareness of cardiovascular health, and government initiatives aimed at improving chronic disease management. The focus on accessible healthcare, coupled with the demand for cost-effective and accurate cardiac diagnostics, is fostering the adoption of ECG devices across various clinical settings and for home use. Canadian consumers are also drawn to the benefits of early diagnosis and personalized cardiac care. The region is experiencing significant growth across hospital, clinic, and community healthcare applications, with ECG devices being incorporated into both established medical practices and new patient care models.

Mexico Diagnostic Electrocardiograph (ECG) Market Insight

The Mexico Diagnostic Electrocardiograph (ECG) Market is anticipated to grow at a noteworthy CAGR during the forecast period, driven by improving healthcare infrastructure, increasing healthcare expenditure, and a rising prevalence of cardiovascular risk factors. Additionally, growing awareness regarding heart health and the importance of preventive diagnostics are encouraging both healthcare providers and individuals to utilize ECG solutions. Mexico’s improving access to medical technologies, alongside its expanding healthcare services, is expected to continue to stimulate market growth.

Diagnostic Electrocardiograph (ECG) Market Share

The Diagnostic Electrocardiograph (ECG) industry is primarily led by well-established companies, including:

- Philips (Netherlands)

- GE Healthcare (EE. UU.)

- NIHON KOHDEN (Japón)

- Fukuda Denshi (Japón)

- Instrumento Mortara (EE. UU.)

- Spacelabs Healthcare (EE. UU.)

- Schiller AG (Suiza)

- BioTelemetría (EE. UU.)

- Welch Allyn (Estados Unidos)

- Suzuken (Japón)

- Instrumentos EDAN (China)

- Mindray Medical (China)

- Innomed (Hungría)

- Ambu A/S (Dinamarca)

Últimos avances en el mercado de electrocardiógrafos de diagnóstico (ECG) en América del Norte

- En marzo de 2025, GE HealthCare anunció el lanzamiento en EE. UU. de su sistema de ECG MAC IQ en la conferencia del Colegio Americano de Cardiología (ACC) 2025. El sistema incorpora herramientas avanzadas de análisis basadas en IA para la detección temprana de anomalías cardíacas sutiles e integra conectividad en la nube para un intercambio de datos fluido. Esto subraya la dedicación de la compañía a ofrecer soluciones de diagnóstico innovadoras y fiables, adaptadas a las cambiantes necesidades del mercado sanitario.

- En febrero de 2025, Philips mejoró sus soluciones de monitorización cardíaca remota a través de su división BioTel Heart, optimizando los dispositivos de telemetría cardíaca móvil (MCOT) con algoritmos mejorados para la detección y el tratamiento de arritmias. Este avance pone de manifiesto el compromiso de Philips con el desarrollo de tecnologías de vanguardia que protegen los espacios vulnerables y ofrecen mayor protección y tranquilidad a pacientes y profesionales sanitarios.

- En noviembre de 2024, el sistema de ECG Welch Allyn CP 300 de Hill-Rom se actualizó con una nueva interfaz de usuario y mejores funciones de gestión de datos. También ofrece conectividad con HCE y una pantalla táctil intuitiva para clínicas de atención primaria y servicios de urgencias. Este proyecto destaca la creciente importancia de la tecnología inteligente en la seguridad urbana, contribuyendo al desarrollo de comunidades más seguras e inteligentes.

- En octubre de 2024, BPL Medical Technologies lanzó Cardiart GenX3, un electrocardiógrafo de 3 canales con el algoritmo de interpretación de ECG de Glasgow. Está diseñado para su uso en clínicas y hospitales, y ofrece transferencia de datos en tiempo real. Esta colaboración busca mejorar la eficiencia del diagnóstico y optimizar la accesibilidad para los profesionales sanitarios, facilitando evaluaciones cardíacas más eficientes y precisas.

- En enero de 2021, BioTelemetry, Inc., un importante proveedor de sistemas de diagnóstico y monitoreo cardíaco remoto en los Estados Unidos, fue adquirido por Koninklijke Philips NV. Esta adquisición estratégica mejora la cartera de soluciones de gestión de atención al paciente de Philips, ofreciendo a los proveedores de atención médica mayor conveniencia y control al tiempo que garantiza capacidades de diagnóstico sólidas.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.