North America Diagnostic Imaging Equipment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

4.34 Billion

USD

6.89 Billion

2024

2032

USD

4.34 Billion

USD

6.89 Billion

2024

2032

| 2025 –2032 | |

| USD 4.34 Billion | |

| USD 6.89 Billion | |

| % | |

|

Mercado de equipos de diagnóstico por imágenes de América del Norte, por tipo de producto (sistemas de rayos X, escáneres CT, sistemas de MRI, sistemas de ultrasonido, sistemas de imágenes nucleares, otros), por aplicación (cardiología, oncología, neurología, ortopedia, gastroenterología, otros), por usuario final (hospitales, centros de diagnóstico, centros de cirugía ambulatoria, instituciones de investigación y académicas, otros), por país (EE. UU., Canadá, México) Tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de equipos de diagnóstico por imágenes

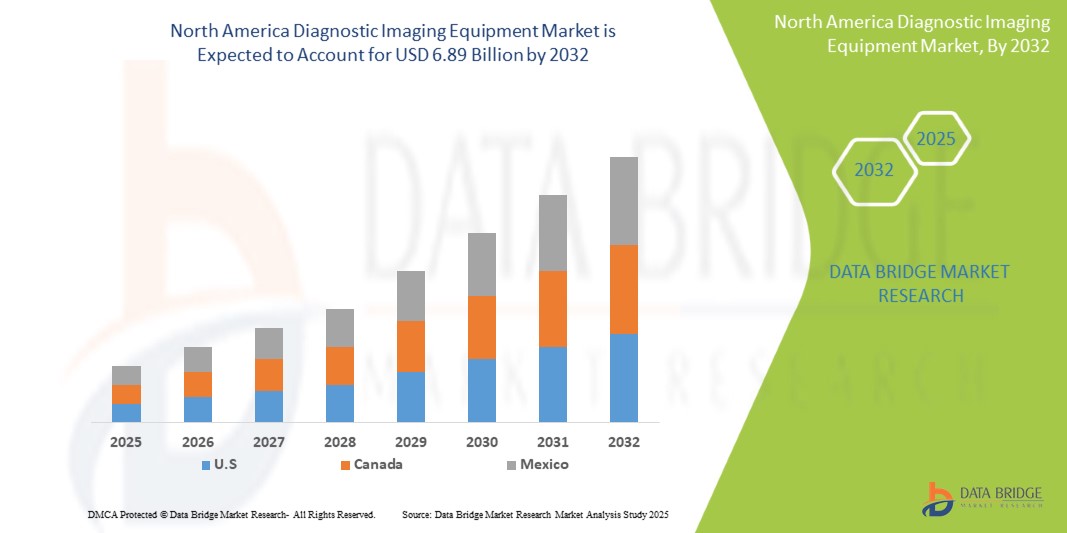

- El tamaño del mercado de equipos de diagnóstico por imágenes de América del Norte se valoró en USD 4,34 mil millones en 2024 y se proyecta que alcance los USD 6,89 mil millones para 2032, exhibiendo una CAGR de 6,56% durante el período de pronóstico de 2025 a 2032.

- Además, la creciente prevalencia de enfermedades crónicas como el cáncer, las enfermedades cardiovasculares y los trastornos neurológicos, que requieren un diagnóstico temprano y preciso, está convirtiendo a los equipos de diagnóstico por imágenes en herramientas cruciales en el cuidado y el manejo del paciente.

- Estos factores convergentes están acelerando la adopción de equipos de diagnóstico por imágenes, impulsando significativamente el crecimiento de la industria en la región.

Análisis del mercado de equipos de diagnóstico por imagen

- Los equipos de diagnóstico por imágenes, que ofrecen una visualización no invasiva de las estructuras corporales internas, son componentes cada vez más vitales de la atención médica moderna en diversos entornos debido a su capacidad para mejorar la detección de enfermedades, guiar el tratamiento y mejorar los resultados generales del paciente.

- La creciente demanda de equipos de diagnóstico por imágenes se ve impulsada principalmente por el cambio demográfico hacia una población de mayor edad, la creciente incidencia de enfermedades crónicas, el estilo de vida activo de muchas personas que provoca lesiones y la innovación continua en tecnología de imágenes que ofrece mejores resultados clínicos.

- Estados Unidos domina el mercado de equipos de diagnóstico por imágenes con la mayor participación en los ingresos del 45,25 % en 2025, debido a la infraestructura de atención médica bien establecida, el alto gasto en atención médica y la presencia de fabricantes líderes de dispositivos médicos.

- Se espera que el segmento de sistemas de rayos X domine el mercado de equipos de diagnóstico por imágenes con una participación de mercado del 28,3 % en 2025, debido a su uso generalizado en diversas aplicaciones, rentabilidad y continuos avances tecnológicos.

Alcance del informe y segmentación del mercado de equipos de diagnóstico por imágenes

|

Atributos |

Perspectivas clave del mercado de equipos de diagnóstico por imagen |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de equipos de diagnóstico por imágenes

“Integración de la Inteligencia Artificial y el Aprendizaje Automático”

- Una tendencia significativa en el mercado norteamericano de equipos de diagnóstico por imagen es la creciente integración de algoritmos de inteligencia artificial (IA) y aprendizaje automático (AA). Estas tecnologías mejoran la calidad de la imagen, aceleran su interpretación y facilitan la detección y el diagnóstico de enfermedades.

- Por ejemplo, se están desarrollando soluciones impulsadas por IA para la detección automatizada de lesiones en oncología, la cuantificación de la función cardíaca en cardiología y el análisis rápido de exploraciones neurológicas, lo que conduce a una mejor precisión y eficiencia del diagnóstico.

- Además, el uso de IA para optimizar los protocolos de imágenes y reducir las dosis de radiación está ganando terreno, abordando preocupaciones claves sobre la seguridad del paciente y la eficiencia del flujo de trabajo.

- La integración perfecta de tecnologías de imágenes avanzadas con sistemas de planificación quirúrgica y navegación también está mejorando la precisión y la eficacia de procedimientos complejos.

Dinámica del mercado de equipos de diagnóstico por imagen

Conductor

“Avances tecnológicos e innovaciones de productos”

- Los continuos avances tecnológicos y las innovaciones de productos son factores clave que impulsan la creciente demanda de equipos de diagnóstico por imagen. Los fabricantes lanzan constantemente nuevas generaciones de dispositivos con mayor resolución de imagen, tiempos de escaneo más rápidos, menor exposición a la radiación y capacidades analíticas mejoradas.

- Por ejemplo, el desarrollo de sistemas de resonancia magnética de 3 y 7 T ofrece una claridad de imagen superior para imágenes neurológicas y musculoesqueléticas. De igual manera, las técnicas de reconstrucción iterativa en los escáneres de TC reducen significativamente la dosis de radiación sin comprometer la calidad de la imagen.

- A medida que estas tecnologías de vanguardia estén más ampliamente disponibles y se demuestren sus beneficios clínicos, se espera que la demanda de actualizaciones y nuevas instalaciones de equipos de diagnóstico por imágenes aumente sustancialmente.

- Además, la creciente adopción de modalidades de imágenes híbridas, como PET/CT y SPECT/CT, que combinan imágenes anatómicas y funcionales, está contribuyendo a un mayor crecimiento del mercado.

Restricción/Desafío

“Alto costo de equipos avanzados e instalación”

- El costo relativamente alto de algunos equipos de diagnóstico por imágenes avanzados, en particular los sistemas de resonancia magnética, los tomógrafos computarizados y los tomógrafos PET/CT, puede representar un desafío importante para un acceso más amplio al mercado.

- Por ejemplo, el gasto de capital inicial para adquirir un escáner de resonancia magnética o tomografía computarizada de alta gama puede ser sustancial, lo que potencialmente limita su adopción, especialmente para hospitales pequeños o centros de diagnóstico con estrictas restricciones presupuestarias.

- Además, el costo de instalación, mantenimiento y la necesidad de infraestructura especializada (por ejemplo, salas blindadas para resonancia magnética) contribuyen aún más al gasto general, lo que lo convierte en una inversión considerable para los proveedores de atención médica.

- Abordar estos desafíos de costo e instalación mediante opciones de financiamiento flexibles, contratos de alquiler y el desarrollo de soluciones de imagenología más asequibles y efectivas será crucial para garantizar un mayor acceso a la imagenología diagnóstica avanzada. Si bien se están realizando esfuerzos para mejorar la rentabilidad y optimizar el uso de recursos, estos aspectos siguen siendo importantes para el crecimiento del mercado.

Alcance del mercado de equipos de diagnóstico por imágenes

El mercado está segmentado según el tipo de producto, la aplicación y el usuario final.

Por tipo de producto

Según el tipo de producto, el mercado de equipos de diagnóstico por imagen se puede segmentar en sistemas de rayos X, escáneres CT, sistemas de resonancia magnética, sistemas de ultrasonido, sistemas de imágenes nucleares, entre otros. El segmento de sistemas de rayos X dominará la mayor cuota de mercado, con un 45,25 % en 2025, gracias a los avances en la intensidad del campo magnético y sus aplicaciones.

Se prevé que el segmento de escáneres TC experimente la tasa de crecimiento más rápida, del 11,7 %, entre 2025 y 2032, gracias a sus capacidades de imagen superiores, tiempos de escaneo rápidos y amplias aplicaciones clínicas. La creciente demanda de diagnóstico temprano y preciso de afecciones complejas como el cáncer, las enfermedades cardiovasculares y las lesiones traumáticas está impulsando el crecimiento del mercado.

Por aplicación

Según la aplicación, el mercado se segmenta en cardiología, oncología, neurología, ortopedia, gastroenterología y otros. El segmento de cardiología dominará la mayor cuota de mercado en 2025 debido a la creciente incidencia del cáncer y al papel crucial de la imagenología en el diagnóstico y la estadificación.

Se prevé que el segmento de oncología experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032 debido a la creciente incidencia del cáncer y la necesidad crítica de detección y monitoreo temprano y preciso de tumores. El diagnóstico por imagen desempeña un papel vital en la estadificación del cáncer, la planificación del tratamiento y la evaluación de la respuesta, impulsando una demanda constante en todos los entornos sanitarios.

Por el usuario final

En función del usuario final, el mercado se segmenta en hospitales, centros de diagnóstico, centros de cirugía ambulatoria, instituciones de investigación y académicas, entre otros. El segmento de hospitales dominará la mayor cuota de mercado en 2025 gracias a su enfoque especializado, eficiencia y la creciente preferencia de los pacientes por los servicios ambulatorios.

Se prevé que el segmento de centros de diagnóstico registre la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032 debido a la creciente preferencia de los pacientes por servicios de imagenología especializados, accesibles y rentables fuera del ámbito hospitalario. Estos centros ofrecen tiempos de espera más cortos, informes más rápidos y una amplia gama de modalidades de imagenología avanzadas, lo que impulsa un mayor volumen de pacientes.

Análisis regional del mercado de equipos de diagnóstico por imágenes

- Estados Unidos domina el mercado de equipos de diagnóstico por imágenes con la mayor participación en los ingresos del 45,25 % en 2025, impulsado por una población grande y envejecida, altas tasas de enfermedades crónicas, una infraestructura de atención médica bien establecida con políticas de reembolso favorables y un fuerte enfoque en el diagnóstico temprano.

- Esta sólida posición en el mercado se ve respaldada además por la presencia de importantes empresas de dispositivos médicos y los continuos avances en tecnología de imágenes.

Análisis del mercado de equipos de diagnóstico por imagen de Canadá

El mercado canadiense de equipos de diagnóstico por imagen captó una importante participación en los ingresos de América del Norte en 2025, impulsado por el envejecimiento de la población y la creciente concienciación sobre los procedimientos de diagnóstico avanzados. Las iniciativas gubernamentales para mejorar el acceso a la atención médica y la creciente demanda de procedimientos mínimamente invasivos están contribuyendo a la expansión del mercado.

Análisis del mercado de equipos de diagnóstico por imagen en México

El mercado mexicano de equipos de diagnóstico por imagen alcanzó una participación significativa en los ingresos de Norteamérica en 2025, gracias al aumento del gasto en atención médica y a la creciente concienciación sobre las soluciones de diagnóstico avanzadas. La creciente incidencia de enfermedades crónicas y la necesidad de mejorar la infraestructura sanitaria impulsan la demanda de equipos de diagnóstico por imagen.

Cuota de mercado de equipos de diagnóstico por imágenes

La industria de equipos de diagnóstico por imágenes está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- General Electric Company (EE. UU.)

- Siemens Healthineers AG (Alemania)

- Koninklijke Philips NV (Países Bajos)

- Canon Medical Systems Corporation (Japón)

- Fujifilm Holdings Corporation (Japón)

- Hologic, Inc. (EE. UU.)

- Carestream Health (EE. UU.)

- Corporación Shimadzu (Japón)

- Esaote SpA (Italia)

- Toshiba Corporation (Japón)

- Samsung Medison (Corea del Sur)

- Hitachi, Ltd. (Japón)

- Corporación NeuroLogica (EE. UU.)

- Analogic Corporation (EE. UU.)

- Pie Medical (Países Bajos)

Últimos avances en el mercado de equipos de diagnóstico por imágenes en América del Norte

- En junio de 2023, GE HealthCare anunció la aprobación de la FDA y el lanzamiento del producto Sonic DL, una tecnología basada en aprendizaje profundo desarrollada para aumentar significativamente la generación de imágenes en resonancia magnética.

- En mayo de 2023, Koninklijke Philips NV anunció el lanzamiento del Philips CT 3500, un sistema de TC de alta gama orientado a los requisitos de la radiología de rutina y los programas de detección de gran volumen.

- En febrero de 2023, Boston Imaging (Samsung Medison Co., Ltd.) lanzó Hera W10 Elite, el modelo exclusivo de la plataforma Hera para obstetricia y ginecología, que proporciona a los médicos poderosas herramientas de Inteligencia Artificial (IA) y aplicaciones clínicas para mejorar la experiencia de diagnóstico.

- En enero de 2023, Pie Medical Imaging lanzó CAAS Qardia 2.0, una nueva versión de su plataforma de software de ecocardiografía. Esta plataforma ofrece flujos de trabajo basados en Inteligencia Artificial (IA) para mediciones clínicas. También ofrece implementación intrahospitalaria como una solución de huella cero, accesible desde un ordenador personal dentro de la red del hospital a través del navegador web.

- En noviembre de 2022, Siemens Healthineers lanzó Magnetom Viato Mobile. Se trata de una unidad de resonancia magnética móvil de 1,5 T. Su escáner de resonancia magnética más reciente está optimizado para uso móvil y cuenta con un orificio para el paciente de 70 cm.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.