North America Electronic Drug Delivery Systems Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

4.52 Billion

USD

8.94 Billion

2024

2032

USD

4.52 Billion

USD

8.94 Billion

2024

2032

| 2025 –2032 | |

| USD 4.52 Billion | |

| USD 8.94 Billion | |

| % | |

|

Segmentación del mercado de sistemas electrónicos de administración de fármacos en Norteamérica, por tipo (bombas de infusión electrónicas, bombas de infusión portátiles, plumas de inyección electrónicas, inhaladores, autoinyectores electrónicos, inhaladores electrónicos, cápsulas electrónicas y otros), componente (sensores, comunicadores inalámbricos y antenas, microbombas y reguladores de flujo, depósito de fármacos, microcontrolador y otros), conectividad (Bluetooth de baja energía [BLE], Wi-Fi, Ethernet, NB-IoT y otros), tipo de sistema (sistemas alimentados por batería y sistemas recargables), aplicación (diabetes, asma y enfermedad pulmonar obstructiva crónica [EPOC], esclerosis múltiple, terapia con hormona del crecimiento, inmunodeficiencia, enfermedad cardiovascular, talasemia y otras), usuario final (atención médica domiciliaria, hospitales, clínicas, centros ambulatorios y otros): tendencias de la industria y pronóstico hasta 2032

Tamaño del mercado de sistemas electrónicos de administración de fármacos en América del Norte

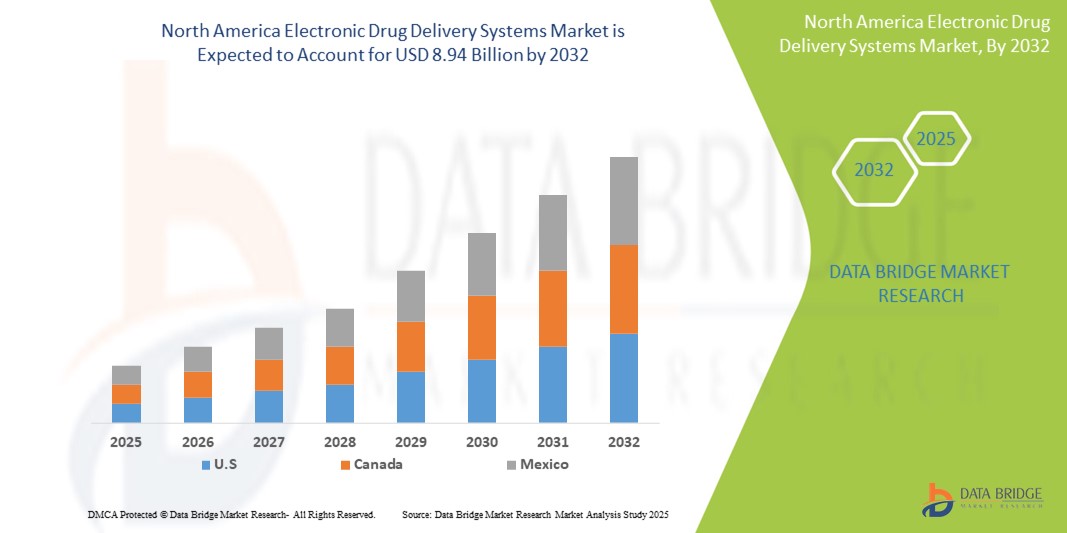

- El tamaño del mercado de sistemas electrónicos de administración de medicamentos de América del Norte se valoró en USD 4,52 mil millones en 2024 y se espera que alcance los USD 8,94 mil millones para 2032 , con una CAGR del 8,90% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente prevalencia de enfermedades crónicas y el cambio creciente hacia la autoadministración de medicamentos, respaldado por los avances en las tecnologías de salud digital y los dispositivos médicos conectados.

- Además, la creciente demanda de los pacientes de opciones de administración de fármacos convenientes, precisas y tecnológicamente avanzadas está posicionando a los sistemas electrónicos de administración de fármacos como un componente crucial de la atención médica moderna. Estos factores convergentes están acelerando su adopción en hospitales, atención domiciliaria y clínicas especializadas, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de sistemas electrónicos de administración de fármacos en América del Norte

- Los sistemas electrónicos de administración de medicamentos, que abarcan inhaladores conectados, autoinyectores , bombas de infusión y dispositivos portátiles , son cada vez más parte integral de la atención médica moderna para lograr una dosificación precisa, una mejor adherencia del paciente y una integración perfecta con las plataformas de salud digital en entornos hospitalarios y de atención domiciliaria.

- La creciente demanda de sistemas electrónicos de administración de medicamentos se debe principalmente a la creciente prevalencia de enfermedades crónicas, la creciente preferencia por la autoadministración y los avances tecnológicos en soluciones de administración de medicamentos inteligentes y conectadas.

- Estados Unidos dominó el mercado de sistemas electrónicos de administración de medicamentos en América del Norte con la mayor participación en los ingresos del 82,6 % en 2024, respaldado por una infraestructura de atención médica avanzada, una fuerte adopción de terapias innovadoras y la presencia de fabricantes líderes de dispositivos médicos.

- Se espera que Canadá sea el país de más rápido crecimiento en el mercado de sistemas electrónicos de administración de medicamentos de América del Norte durante el período de pronóstico debido a la mayor digitalización de la atención médica y la creciente adopción de terapias de autoadministración en el hogar.

- El segmento de bombas de infusión portátiles dominó el mercado norteamericano de sistemas electrónicos de administración de fármacos con una cuota de mercado del 40,84 % en 2024, gracias a su amplio uso en el control de la diabetes y otras enfermedades crónicas. Estas bombas ofrecen una administración continua de fármacos, lo que mejora el cumplimiento terapéutico y la eficacia del tratamiento.

Alcance del informe y segmentación del mercado de sistemas electrónicos de administración de fármacos en América del Norte

|

Atributos |

Perspectivas clave del mercado de sistemas electrónicos de administración de fármacos en América del Norte |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de sistemas electrónicos de administración de fármacos en América del Norte

Integración con Salud Digital y Plataformas Conectadas

- Una tendencia significativa y en aceleración en el mercado de sistemas electrónicos de administración de medicamentos de América del Norte es la integración cada vez más profunda con plataformas de salud digital, aplicaciones móviles y herramientas de monitoreo basadas en la nube, lo que mejora la adherencia del paciente y la supervisión remota del tratamiento.

- Por ejemplo, los inhaladores conectados como Propeller Health y los autoinyectores digitales como Enable Injections se integran con aplicaciones para rastrear los cronogramas de dosificación y brindar información sobre la adherencia en tiempo real a los pacientes y proveedores de atención médica.

- La conectividad inteligente en estos dispositivos permite funciones como recordatorios automáticos de dosis, análisis de adherencia y alertas predictivas para dosis omitidas, lo que ayuda a optimizar los planes de tratamiento y reducir errores en el manejo de enfermedades crónicas.

- La integración perfecta de los sistemas electrónicos de administración de medicamentos con plataformas de telesalud y registros médicos electrónicos permite a los proveedores de atención médica monitorear a múltiples pacientes de forma remota, ajustar terapias en función de datos en tiempo real y brindar intervenciones personalizadas de manera eficiente.

- Esta tendencia hacia soluciones de administración de fármacos más conectadas, basadas en datos y centradas en el paciente está transformando radicalmente las expectativas y la participación de los pacientes en el manejo de enfermedades crónicas. Por ello, empresas como BD e Ypsomed están desarrollando dispositivos conectados con monitorización en tiempo real y funciones de generación de informes basadas en aplicaciones.

- La demanda de sistemas electrónicos de administración de medicamentos con soluciones de salud digitales integradas está creciendo rápidamente en hospitales, atención domiciliaria y clínicas especializadas, a medida que los pacientes priorizan cada vez más la conveniencia, la precisión y la retroalimentación en tiempo real en sus planes de tratamiento.

Dinámica del mercado de sistemas electrónicos de administración de fármacos en América del Norte

Conductor

Aumento de la prevalencia de enfermedades crónicas y preferencia por la autoadministración

- La creciente prevalencia de enfermedades crónicas como la diabetes, el asma y los trastornos autoinmunes, junto con una preferencia creciente por las terapias autoadministradas, es un factor importante para la mayor adopción de sistemas electrónicos de administración de medicamentos.

- Por ejemplo, en marzo de 2024, Enable Injections lanzó una plataforma de autoinyector habilitada para IoT diseñada para terapia biológica en el hogar, que admite el monitoreo remoto y el seguimiento de la adherencia, lo que refuerza el crecimiento del mercado en los EE. UU.

- A medida que los pacientes buscan opciones de tratamiento más convenientes y confiables fuera de los hospitales, los sistemas electrónicos de administración de medicamentos brindan dosificación precisa, alertas en tiempo real y monitoreo remoto, lo que ofrece una ventaja convincente sobre los métodos tradicionales de administración de medicamentos.

- Además, la creciente adopción de dispositivos de atención médica conectados y servicios de telesalud está incrementando la demanda de sistemas electrónicos de administración de medicamentos que se integren perfectamente en ecosistemas más amplios de gestión de pacientes.

- La comodidad de las bombas de infusión portátiles, los inhaladores inteligentes y los autoinyectores conectados, junto con las aplicaciones de monitorización en tiempo real, está impulsando su adopción en hospitales, centros de atención domiciliaria y clínicas especializadas. La tendencia hacia modelos de atención centrados en el paciente y la disponibilidad de dispositivos fáciles de usar impulsan aún más el crecimiento del mercado.

Restricción/Desafío

Costo del dispositivo y obstáculos para el cumplimiento normativo

- Los altos costos de desarrollo, los requisitos regulatorios complejos y las preocupaciones de ciberseguridad relacionadas con los sistemas conectados de administración de medicamentos plantean desafíos importantes para una adopción más amplia en América del Norte.

- Por ejemplo, los informes de vulnerabilidades en autoinyectores e inhaladores inteligentes habilitados para IoT han hecho que algunos proveedores de atención médica y pacientes duden en adoptar sistemas completamente conectados debido a preocupaciones sobre la privacidad y seguridad de los datos.

- Abordar estas preocupaciones mediante la autenticación segura, la transmisión cifrada de datos y el cumplimiento normativo es crucial para generar confianza entre los pacientes y las instituciones sanitarias. Empresas como BD e Ypsomed priorizan las medidas de ciberseguridad y el cumplimiento de la FDA en sus estrategias de marketing.

- Además, el precio relativamente alto de los sistemas avanzados de administración electrónica de medicamentos en comparación con los dispositivos convencionales puede limitar su adopción entre pacientes sensibles a los precios y clínicas más pequeñas, aunque los dispositivos básicos conectados se están volviendo gradualmente más asequibles.

- Si bien los costos están disminuyendo con el tiempo, la prima percibida por las soluciones de administración de medicamentos inteligentes y conectadas aún puede obstaculizar su adopción, en particular entre pacientes con menos conciencia de los beneficios.

- Superar estos desafíos mediante una mayor seguridad de los dispositivos, la alineación regulatoria, la educación del paciente y soluciones rentables será vital para el crecimiento sostenido del mercado en América del Norte.

Alcance del mercado de sistemas electrónicos de administración de fármacos en América del Norte

El mercado está segmentado según el tipo, el componente, la conectividad, el tipo de sistema, la aplicación y el usuario final.

- Por tipo

Según el tipo, el mercado norteamericano de sistemas electrónicos de administración de fármacos se segmenta en bombas de infusión electrónicas, bombas de infusión portátiles, plumas de inyección electrónicas, inhaladores, autoinyectores electrónicos, inhaladores electrónicos, cápsulas electrónicas, entre otros. El segmento de bombas de infusión portátiles dominó el mercado con la mayor participación en los ingresos, con un 40,84 %, en 2024, impulsado por su amplia adopción en el control de la diabetes y otras terapias para enfermedades crónicas. Pacientes y cuidadores priorizan las bombas portátiles para la administración continua y precisa de fármacos, lo que mejora la adherencia al tratamiento y la calidad de vida. Estos dispositivos son populares gracias a su portabilidad, diseño discreto e integración con aplicaciones móviles para la monitorización remota. El segmento se beneficia de la creciente concienciación sobre las terapias autoadministradas y la creciente digitalización de la atención médica en los entornos de atención domiciliaria. Además, las bombas portátiles son compatibles con formulaciones farmacológicas avanzadas, como análogos de insulina y productos biológicos, lo que impulsa aún más su adopción. Su integración con sistemas de telesalud y plataformas de monitorización en la nube también proporciona a los profesionales sanitarios datos procesables en tiempo real para optimizar la atención al paciente.

Se prevé que el segmento de autoinyectores electrónicos experimente la tasa de crecimiento más rápida, del 22,1 %, entre 2025 y 2032, impulsada por la creciente demanda de terapias biológicas y la autoadministración en enfermedades crónicas como la artritis reumatoide, la esclerosis múltiple y las inmunodeficiencias. Los autoinyectores son apreciados por su facilidad de uso, la reducción de errores de dosificación y la mejora de la confianza del paciente. Su diseño compacto y su capacidad de dosificación precargada los hacen adecuados para la atención domiciliaria, ambulatoria y hospitalaria. La creciente colaboración entre compañías farmacéuticas e innovadores en tecnología médica está ampliando la disponibilidad de autoinyectores conectados con funciones inteligentes como recordatorios de dosis y monitorización por Bluetooth. Además, el aumento de las aprobaciones regulatorias para autoinyectores fáciles de usar en Norteamérica está acelerando su adopción. El segmento también se beneficia de los avances en ergonomía, mecanismos de seguridad e integración con aplicaciones para teléfonos inteligentes para el seguimiento de la adherencia, lo que mejora la participación general del paciente.

- Por componente

Según los componentes, el mercado se segmenta en sensores, comunicadores y antenas inalámbricas, microbombas y reguladores de flujo, depósitos de fármacos, microcontroladores, entre otros. El segmento de sensores dominó el mercado con una participación del 36,5 % en 2024, gracias a su papel fundamental para garantizar la precisión de la dosificación, la monitorización del flujo y la seguridad del paciente. Los sensores proporcionan información en tiempo real sobre el rendimiento de la administración de fármacos y permiten el ajuste automático de las tasas de infusión o inyección. Su integración con plataformas conectadas facilita la monitorización remota, la detección temprana de fallos y una mayor eficacia del tratamiento. Los profesionales sanitarios y los pacientes dependen cada vez más de los sensores para el seguimiento de la adherencia terapéutica, las alertas automatizadas y las intervenciones preventivas. Se están desarrollando sensores avanzados para respaldar formulaciones farmacológicas complejas, incluyendo productos biológicos y soluciones de alta viscosidad. Las mejoras continuas en la miniaturización y la fiabilidad de los sensores refuerzan aún más su dominio en los dispositivos electrónicos de administración de fármacos.

Se espera que el segmento de comunicadores y antenas inalámbricas experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 21,8 %, entre 2025 y 2032, impulsada por la creciente demanda de sistemas conectados de administración de fármacos. La comunicación inalámbrica permite la transferencia fluida de datos a aplicaciones móviles, servidores en la nube y paneles de control de proveedores de atención médica. Los dispositivos con capacidades BLE, Wi-Fi o NB-IoT permiten la monitorización remota, el seguimiento de la adherencia del paciente y las notificaciones personalizadas de dosis. La creciente adopción de la telesalud y la gestión remota de pacientes en Norteamérica impulsan significativamente la integración de módulos inalámbricos en los sistemas modernos de administración de fármacos. El segmento también se beneficia de los avances tecnológicos en comunicación de bajo consumo y protocolos seguros de transmisión de datos. Las compañías farmacéuticas colaboran cada vez más con proveedores de tecnología médica para integrar la comunicación inalámbrica en soluciones de terapia conectada, lo que acelera aún más el crecimiento.

- Por conectividad

En función de la conectividad, el mercado se segmenta en Bluetooth Low Energy (BLE), Wi-Fi, Ethernet, NB-IoT y otros. El segmento BLE dominó el mercado con una participación del 38,2 % en 2024, gracias a su bajo consumo de energía, su conectividad confiable de corto alcance y su integración fluida con teléfonos inteligentes. Los dispositivos compatibles con BLE permiten a los pacientes realizar un seguimiento de la dosis, recibir alertas de adherencia terapéutica y sincronizarse con aplicaciones móviles de salud sin necesidad de recargas frecuentes. Los profesionales sanitarios utilizan la conectividad BLE para la monitorización remota y la gestión de la adherencia terapéutica en tiempo real. Su compatibilidad con dispositivos portátiles, autoinyectores y bombas de infusión inteligentes la convierte en la opción preferida para los sistemas portátiles de administración de fármacos. BLE también garantiza una comunicación segura entre pares y minimiza las interferencias, lo cual es fundamental para las aplicaciones clínicas. Este segmento se ve reforzado por la creciente adopción de soluciones de salud digital basadas en dispositivos móviles y enfoques terapéuticos centrados en el paciente.

Se prevé que el segmento Wi-Fi experimente la tasa de crecimiento más rápida, del 23,5 %, entre 2025 y 2032, gracias a su capacidad para soportar la transferencia continua de datos en tiempo real y la integración con plataformas de telesalud en la nube. Los dispositivos con Wi-Fi ofrecen actualizaciones automáticas, diagnósticos remotos y una gestión optimizada de dispositivos para profesionales sanitarios y cuidadores. Esta conectividad facilita el análisis predictivo, la monitorización de la adherencia y una mayor participación del paciente. El crecimiento de las soluciones de terapia conectada en hospitales, junto con la creciente adopción de la atención domiciliaria, impulsa la integración de la conectividad Wi-Fi. Este segmento se beneficia de mayores requisitos de ancho de banda para terapias complejas y la monitorización multiparamétrica. Además, el Wi-Fi permite una interoperabilidad fluida con otras plataformas de salud digital, lo que contribuye a mejorar los resultados de los pacientes y la optimización del tratamiento.

- Por tipo de sistema

Según el tipo de sistema, el mercado se segmenta en sistemas alimentados por batería y sistemas recargables. El segmento de sistemas alimentados por batería dominó con una cuota de mercado del 42,1% en 2024, gracias a su facilidad de uso, mínimo mantenimiento y amplia disponibilidad de bombas de infusión portátiles y autoinyectores. Los sistemas alimentados por batería proporcionan una administración ininterrumpida de la terapia y son convenientes para pacientes domiciliarios que no pueden acceder a recargas frecuentes. Su fiabilidad y portabilidad los hacen muy adecuados para el manejo de enfermedades crónicas. El segmento se ve fortalecido por la creciente adopción de dispositivos desechables y precargados que funcionan con batería para un solo uso o a corto plazo. Los profesionales sanitarios prefieren los sistemas alimentados por batería por su simplicidad, menor complejidad operativa y rendimiento constante en entornos hospitalarios y domiciliarios. Las continuas innovaciones en la eficiencia y longevidad de las baterías también refuerzan su dominio del mercado.

Se prevé que el segmento de sistemas recargables experimente la tasa de crecimiento más rápida, del 20,6 %, entre 2025 y 2032, impulsada por la adopción de bombas de infusión portátiles, autoinyectores conectados y dispositivos avanzados de administración de fármacos que requieren mayor capacidad energética. Los sistemas recargables son compatibles con dispositivos con sensores integrados, módulos de comunicación inalámbrica y funcionalidad de infusión continua. El segmento se beneficia de la demanda de soluciones terapéuticas sostenibles y ecológicas por parte de los pacientes. Los avances tecnológicos en baterías de carga rápida y electrónica de bajo consumo impulsan su adopción. Los hospitales y las clínicas especializadas adoptan cada vez más sistemas recargables para reducir los costes operativos a largo plazo. Los sistemas recargables también permiten el desarrollo de dispositivos multifuncionales con funciones mejoradas, como la monitorización en tiempo real y el seguimiento de la adherencia, lo que impulsa el crecimiento del mercado.

- Por aplicación

Según la aplicación, el mercado se segmenta en diabetes, asma y EPOC, esclerosis múltiple, terapia con hormona de crecimiento, inmunodeficiencia, enfermedad cardiovascular, talasemia y otras. El segmento de diabetes dominó el mercado con una participación del 44,3% en 2024, impulsado por las altas tasas de prevalencia en EE. UU. y Canadá y la creciente adopción de bombas de insulina y sistemas conectados de monitoreo de glucosa. Pacientes y cuidadores priorizan los sistemas electrónicos de administración de medicamentos para una dosificación precisa de insulina, un mejor control glucémico y un menor riesgo de complicaciones. La integración con aplicaciones móviles y la monitorización basada en la nube mejora la adherencia y la gestión remota de la terapia. La creciente concienciación sobre la atención centrada en el paciente y el manejo domiciliario de la diabetes refuerza el dominio de este segmento. Los avances tecnológicos en bombas de insulina y sistemas de infusión portátiles proporcionan una administración continua y personalizada de medicamentos. Los fabricantes de dispositivos enfocados en la diabetes continúan innovando, ofreciendo dispositivos con conectividad, dosificación basada en IA y alertas para optimizar los resultados de la terapia.

Se prevé que el segmento de asma y EPOC experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 21,4 %, entre 2025 y 2032, impulsada por el creciente uso de inhaladores inteligentes con funciones de monitorización conectadas. Estos dispositivos permiten a los pacientes controlar el uso del inhalador, mejorar la adherencia al tratamiento y transmitir datos en tiempo real a los profesionales sanitarios. La creciente prevalencia de enfermedades respiratorias y el creciente conocimiento de las soluciones de terapia digital impulsan su rápida adopción. La integración con plataformas de telesalud permite la gestión remota de enfermedades y el ajuste personalizado de la terapia. Los avances tecnológicos en sensores, conectividad y compatibilidad de formulaciones farmacológicas impulsan el crecimiento de este segmento. La preferencia de los pacientes por la autoadministración, la comodidad y la optimización de la adherencia impulsa su adopción en entornos de atención domiciliaria y ambulatorios.

- Por el usuario final

Según el usuario final, el mercado se segmenta en atención médica domiciliaria, hospitales, clínicas, centros ambulatorios y otros. El segmento de atención médica domiciliaria dominó el mercado con una participación en los ingresos del 39,7 % en 2024, debido a la creciente preferencia por la autoadministración de terapias para el manejo de enfermedades crónicas. Los pacientes se benefician de bombas de infusión portátiles, autoinyectores e inhaladores conectados que brindan información sobre la adherencia al tratamiento en tiempo real y monitoreo remoto por parte de los profesionales de la salud. El segmento se ve fortalecido por la creciente prevalencia de enfermedades crónicas, la integración de la telesalud y las iniciativas gubernamentales que promueven la atención domiciliaria. La adopción de la atención domiciliaria reduce las visitas al hospital, mejora la comodidad del paciente y disminuye los costos de la atención médica. Los dispositivos conectados garantizan la recopilación continua de datos para cuidadores y médicos, lo que contribuye a mejores resultados del tratamiento. La atención médica domiciliaria continúa siendo la preferida por su comodidad, independencia del paciente y accesibilidad a soluciones de terapia digital.

Se prevé que el segmento hospitalario registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 22,0 %, entre 2025 y 2032, impulsada por la alta adopción de bombas de infusión electrónicas, autoinyectores conectados y dispositivos portátiles para la administración de terapias en pacientes hospitalizados y ambulatorios. Los hospitales se benefician de sistemas digitales integrados de administración de fármacos para la monitorización remota, la dosificación automatizada y la optimización del flujo de trabajo. La creciente inversión en infraestructura hospitalaria, programas de gestión de enfermedades crónicas y la adopción de tecnologías sanitarias conectadas impulsan un rápido crecimiento. El segmento también se beneficia del creciente uso de terapias de alto valor que requieren una administración precisa y programable de fármacos. Los hospitales priorizan dispositivos con funciones de seguridad avanzadas, integración de sensores y conectividad, lo que mejora la eficiencia del tratamiento y los resultados de los pacientes.

Análisis regional del mercado de sistemas electrónicos de administración de fármacos en América del Norte

- Estados Unidos dominó el mercado de sistemas electrónicos de administración de medicamentos en América del Norte con la mayor participación en los ingresos del 82,6 % en 2024, respaldado por una infraestructura de atención médica avanzada, una fuerte adopción de terapias innovadoras y la presencia de fabricantes líderes de dispositivos médicos.

- Los pacientes y proveedores de atención médica de la región valoran mucho la conveniencia, la precisión y las capacidades de monitoreo remoto que ofrecen los sistemas electrónicos de administración de medicamentos, incluidas las bombas de infusión portátiles, los autoinyectores y los inhaladores inteligentes.

- Esta adopción generalizada está respaldada además por una infraestructura de atención médica avanzada, una fuerte presencia de fabricantes líderes de dispositivos médicos y una creciente integración de plataformas de salud digital, lo que establece los sistemas de administración electrónica de medicamentos como una solución preferida en atención domiciliaria, hospitales y clínicas especializadas.

Análisis del mercado de sistemas electrónicos de administración de fármacos en EE. UU.

El mercado estadounidense de sistemas electrónicos de administración de medicamentos captó la mayor participación en los ingresos en 2024 en Norteamérica, impulsado por la creciente prevalencia de enfermedades crónicas como la diabetes, el asma y las enfermedades autoinmunes. Pacientes y profesionales sanitarios priorizan cada vez más las soluciones terapéuticas conectadas y autoadministradas que mejoran la precisión de la dosificación, la adherencia al tratamiento y la monitorización remota. La creciente adopción de bombas de infusión portátiles, inhaladores inteligentes y autoinyectores, junto con la integración en aplicaciones móviles de salud y plataformas en la nube, impulsa aún más el crecimiento del mercado. Además, las iniciativas que apoyan la atención domiciliaria, la integración de la telesalud y los modelos de atención centrados en el paciente contribuyen significativamente a la expansión del mercado estadounidense.

Análisis del mercado de sistemas electrónicos de administración de medicamentos en Canadá

Se proyecta que el mercado canadiense de sistemas electrónicos de administración de medicamentos se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por la creciente prevalencia de enfermedades crónicas y las iniciativas gubernamentales que promueven la adopción de la salud digital. La mayor concienciación entre pacientes y profesionales de la salud sobre los beneficios de los dispositivos conectados de administración de medicamentos está impulsando su penetración en el mercado. Las soluciones de atención domiciliaria y las plataformas de monitorización remota están impulsando su adopción en entornos residenciales y ambulatorios. Además, la sólida infraestructura sanitaria de Canadá y el énfasis en la terapia centrada en el paciente están fomentando su adopción en hospitales, clínicas y programas de atención domiciliaria.

Análisis del mercado de sistemas electrónicos de administración de fármacos en México

Se espera que el mercado mexicano de sistemas electrónicos de administración de medicamentos crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por una mayor concienciación sobre el manejo de enfermedades crónicas, la expansión de la infraestructura sanitaria y la creciente adopción de soluciones de terapia conectada. Los pacientes buscan cada vez más opciones de autoadministración de medicamentos, como bombas de infusión portátiles, autoinyectores e inhaladores inteligentes. Las iniciativas gubernamentales para mejorar la accesibilidad a la atención médica y la integración de la telesalud están impulsando el crecimiento del mercado. Además, el aumento de la inversión privada en atención médica y las alianzas con fabricantes internacionales de dispositivos están mejorando la disponibilidad de sistemas avanzados de administración de medicamentos. El crecimiento de la población urbana y el aumento del ingreso disponible en México impulsan aún más la adopción tanto en el ámbito domiciliario como en el hospitalario.

Cuota de mercado de sistemas electrónicos de administración de fármacos en América del Norte

La industria de sistemas electrónicos de administración de medicamentos en América del Norte está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Medtronic (Irlanda)

- Insulet Corporation (EE. UU.)

- BD (EE. UU.)

- AbbVie Inc. (EE. UU.)

- Eisai Co., Ltd. (EE. UU.)

- Dexcom, Inc. (EE. UU.)

- Novo Nordisk A/S (EE. UU.)

- Sanofi (EE. UU.)

- Johnson & Johnson y sus filiales (EE. UU.)

- F. Hoffmann-La Roche Ltd (EE. UU.)

- Abbott (EE. UU.)

- Bayer (EE. UU.)

- GSK plc (EE. UU.)

- Merck & Co., Inc. (EE. UU.)

- Pfizer Inc. (EE. UU.)

- Lilly USA, LLC (EE. UU.)

- Bristol-Myers Squibb Company (EE. UU.)

- AstraZeneca (EE. UU.)

- Gilead Sciences, Inc. (EE. UU.)

- Amgen Inc. (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado de sistemas de administración electrónica de medicamentos en América del Norte?

- En julio de 2025, Becton Dickinson (BD) anunció su primer ensayo clínico patrocinado por una empresa farmacéutica con el inyector portátil BD Libertas. Este innovador sistema de administración de fármacos, precargado y listo para usar por el paciente, está diseñado para permitir la administración de productos biológicos complejos mediante inyección subcutánea. El ensayo tiene como objetivo evaluar el rendimiento del dispositivo en situaciones reales.

- En mayo de 2025, Medtronic anunció sus planes de escindir su división de diabetes y crear una empresa independiente. Se espera que la nueva entidad, con sede en Northridge, California, emplee a unas 8.000 personas. Esta medida forma parte de los esfuerzos de reestructuración a largo plazo de Medtronic para centrarse en sus negocios más rentables, especialmente los dispositivos cardíacos.

- En abril de 2025, Dexcom anunció que su sistema de monitorización continua de glucosa (MCG) G7 de 15 días recibió la aprobación de la FDA. Este dispositivo está diseñado para personas mayores de 18 años con diabetes y se espera su lanzamiento en EE. UU. en el segundo semestre de 2025. Es el sistema de MCG portátil más preciso y duradero de la compañía.

- En abril de 2025, Medtronic anunció la presentación de una solicitud 510(k) ante la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) para una bomba de insulina interoperable diseñada para funcionar a la perfección con el sistema de monitorización continua de glucosa (MCG) de Abbott. Esta colaboración busca mejorar el control de la diabetes mediante la integración del sensor de MCG de Abbott con los dispositivos de administración de insulina de Medtronic, lo que permite ajustes automáticos de la insulina para mantener los niveles de glucosa dentro del rango objetivo.

- En agosto de 2024, Insulet anunció que su sistema automatizado de administración de insulina Omnipod 5 recibió la autorización de la FDA para su uso en personas mayores de 18 años con diabetes tipo 2. Esto convirtió a Omnipod 5 en el primer y único sistema automatizado de administración de insulina autorizado por la FDA para el manejo de la diabetes tipo 1 y tipo 2.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.