North America Fishery And Aquaculture Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

7.29 Billion

USD

12.15 Billion

2024

2032

USD

7.29 Billion

USD

12.15 Billion

2024

2032

| 2025 –2032 | |

| USD 7.29 Billion | |

| USD 12.15 Billion | |

| % | |

|

Segmentación del mercado de la pesca y la acuicultura en Norteamérica por tipo de producto (equipos y piensos), sistema de producción acuícola (sistemas terrestres, sistemas acuáticos, sistemas de reciclaje, sistemas agrícolas integrados, etc.), entorno (agua marina, dulce y salobre), aplicación (larvas, juveniles y adultos), escala de producción (pequeña, mediana y gran escala), categoría (orgánica y convencional), origen (vegetal y animal), forma (seca, húmeda y húmeda), función (valor racional de la pesca y la acuicultura, potenciador de la energía, mejora de la digestibilidad, conservación de piensos, gestión de citotóxicos, etc.), tecnología (pesca y acuicultura inteligentes, pesca y acuicultura convencionales), especias (pescado, crustáceos y moluscos): tendencias y previsiones del sector hasta 2032.

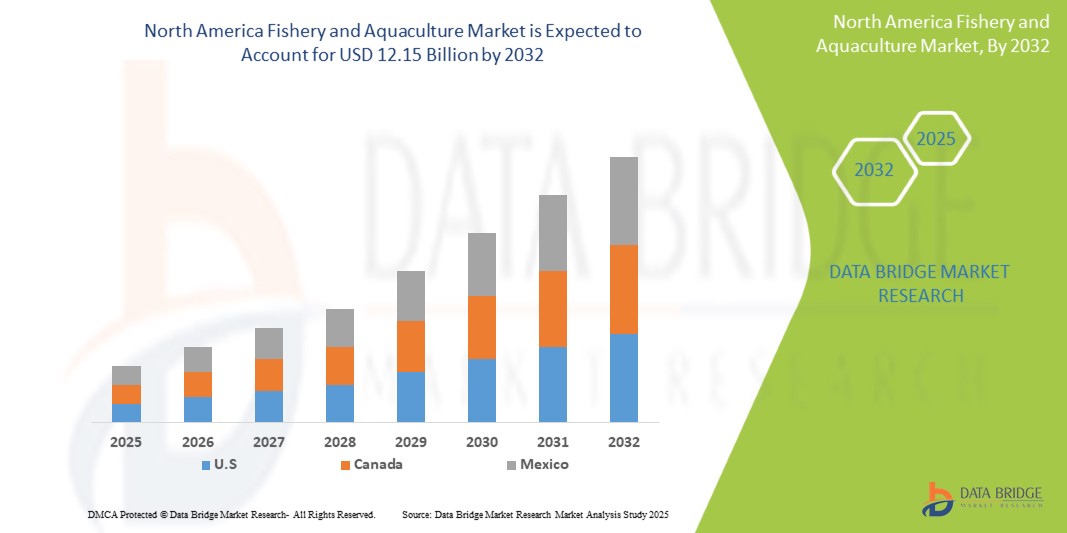

Tamaño del mercado pesquero y acuícola de América del Norte

- El tamaño del mercado de pesca y acuicultura de América del Norte se valoró en USD 7.29 mil millones en 2024 y se espera que alcance los USD 12.15 mil millones para 2032 , con una CAGR del 6,8% durante el período de pronóstico.

- El mercado de pesca y acuicultura de América del Norte está impulsado por la creciente demanda de productos del mar en América del Norte, el crecimiento de la población, los avances en la tecnología de la acuicultura y la creciente conciencia sobre la salud.

- Las prácticas sostenibles, el apoyo gubernamental y la expansión de las oportunidades de exportación impulsan aún más el crecimiento del mercado y atraen inversiones significativas al sector.

Análisis del mercado de la pesca y la acuicultura en América del Norte

- El mercado norteamericano de la pesca y la acuicultura es un segmento vital de la industria agroalimentaria norteamericana, que abarca la cría, la cosecha y el procesamiento de organismos acuáticos, como peces, mariscos y algas. Constituye una importante fuente de proteínas y medios de vida, especialmente en las regiones costeras y en desarrollo. Este mercado incluye la pesca de captura silvestre y la acuicultura (cría de peces), esta última cobrando importancia debido a la preocupación por la sobrepesca y las exigencias de sostenibilidad.

- Los actores del mercado se centran en innovaciones tecnológicas como los sistemas de recirculación acuícola (RAS), la cría selectiva y el manejo de enfermedades para mejorar la productividad y la eficiencia ambiental. Estos avances son cruciales para satisfacer la creciente demanda de productos del mar en América del Norte, impulsada por el crecimiento poblacional, la urbanización y el cambio en las preferencias alimentarias hacia opciones ricas en proteínas y bajas en grasas.

- Se proyecta que la región de EE. UU. dominará el mercado de pesca y acuicultura de América del Norte con una participación de mercado del 64,68 % en 2025 y se espera que crezca con la CAGR más alta durante el período de pronóstico, impulsada por su gran costa, condiciones climáticas favorables, apoyo gubernamental y alto consumo interno.

- Se prevé que el segmento de alimentos acuícolas lidere el mercado de la pesca y la acuicultura en Norteamérica para 2025, con la mayor participación (60,03 %), gracias a su escalabilidad, potencial de sostenibilidad y capacidad para satisfacer una demanda constante. Este segmento se ve cada vez más influenciado por la preferencia de los consumidores por productos del mar trazables, ecoetiquetados y de cultivo, lo que refuerza su papel en la seguridad alimentaria de Norteamérica.

Alcance del informe y segmentación del mercado de pesca y acuicultura en América del Norte

|

Atributos |

Perspectivas clave del mercado de la pesca y la acuicultura en América del Norte |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, producción y capacidad por empresa representadas geográficamente, diseños de red de distribuidores y socios, análisis detallado y actualizado de tendencias de precios y análisis deficitario de la cadena de suministro y la demanda. |

Tendencias del mercado pesquero y acuícola de América del Norte

Innovación en productos de acuicultura funcional y nutrición personalizada

- El mercado de pesca y acuicultura de América del Norte está experimentando una transformación notable a medida que aumenta la demanda de productos del mar funcionales y nutrición personalizada adaptada a las necesidades de salud individuales, estilos de vida dietéticos y preferencias de sostenibilidad.

- Esta tendencia está impulsando a los productores a ir más allá de las ofertas tradicionales y desarrollar productos acuícolas enriquecidos que contengan ácidos grasos omega-3, probióticos, colágeno y otros ingredientes bioactivos que promueven la salud del corazón, la función cerebral, la inmunidad y el bienestar general.

- Por ejemplo, las empresas están innovando con alimentos fortificados para peces y métodos de cultivo controlados que mejoran los perfiles nutricionales de especies cultivadas como el salmón, la tilapia y el camarón, haciéndolos más atractivos para los consumidores preocupados por la salud.

- Un creciente interés en los alimentos acuícolas de origen vegetal, los ingredientes derivados de algas y la acuicultura sin antibióticos está reforzando esta tendencia, alineándose con las demandas de los consumidores de etiqueta limpia y conciencia ecológica.

- El auge de la nutrición personalizada en el sector de los productos del mar también está impulsado por los avances en inteligencia artificial y genómica, lo que permite soluciones dietéticas personalizadas que incorporan tipos de mariscos o nutrientes específicos para objetivos de salud individuales.

- Esto refleja un cambio más amplio del consumidor hacia la atención médica preventiva, la transparencia de las etiquetas limpias y las fuentes de alimentos ricos en nutrientes, posicionando a la acuicultura funcional como un contribuyente fundamental a las dietas modernas y alineadas con la salud.

Dinámica del mercado pesquero y acuícola de América del Norte

Conductor

Creciente demanda en América del Norte de fuentes de alimentos sostenibles y ricos en proteínas

- A medida que las poblaciones de América del Norte crecen y los ingresos aumentan, particularmente en los mercados emergentes, el consumo de mariscos se está acelerando debido a su alto contenido de proteínas, perfil bajo en grasas y nutrientes esenciales como los omega-3.

- La acuicultura ha surgido como la fuente de proteína animal de más rápido crecimiento, respaldada por avances tecnológicos que permiten una piscicultura eficiente y a gran escala con un impacto ambiental mínimo.

- Los consumidores buscan cada vez más productos del mar certificados y de origen sostenible, lo que impulsa a los principales minoristas y marcas a invertir en cadenas de suministro de acuicultura rastreables y con etiqueta ecológica.

- En enero de 2025, según un informe de la North America Aquaculture Alliance, más del 55% de los productos del mar consumidos provienen de la acuicultura, lo que refleja su creciente dominio y confiabilidad en comparación con la pesca de captura silvestre.

- Además, las empresas están adoptando sistemas de recirculación de acuicultura (RAS), acuicultura en alta mar y monitoreo basado en IA para mejorar los rendimientos y al mismo tiempo reducir la huella ecológica, factores clave en la expansión del mercado.

- La acuicultura también ofrece estabilidad en la producción, evitando problemas estacionales y de sobrepesca que afectan a las poblaciones silvestres, convirtiéndola en una fuente de proteínas más confiable y escalable para el futuro.

Restricción/Desafío

Altos costos operativos y de cumplimiento para los pequeños productores acuícolas

- Si bien la demanda de productos acuícolas premium y sostenibles está aumentando, el costo de cumplir con los estándares de calidad, seguridad y sostenibilidad presenta desafíos importantes, especialmente para los productores pequeños y medianos.

- Los gastos incluyen alimentación especializada, sistemas de filtración de agua, medidas de prevención de enfermedades, monitoreo ambiental, mano de obra y certificaciones (por ejemplo, ASC, BAP, Orgánico).

- En septiembre de 2024, un estudio del Banco Mundial señaló que el costo de establecer un sistema de acuicultura de recirculación de escala media podría superar el millón de dólares, haciéndolo inaccesible para operadores más pequeños sin respaldo financiero.

- Además, los frecuentes cambios regulatorios en torno al impacto ambiental, el uso de antibióticos y el bienestar animal aumentan la carga sobre los productores, particularmente en regiones con apoyo institucional limitado.

- Las barreras tecnológicas y la falta de infraestructura digital también obstaculizan la adopción de herramientas de agricultura inteligente, como el monitoreo mediante inteligencia artificial, la alimentación automatizada y el control preciso de la calidad del agua.

- Estos desafíos restringen la innovación, la escalabilidad de la producción y la capacidad de los actores más pequeños de participar en mercados de exportación de alto valor, lo que conduce a la concentración del mercado entre empresas más grandes y bien capitalizadas.

- Sin un mejor acceso a la financiación, la capacitación y los incentivos gubernamentales, muchas pequeñas empresas de acuicultura corren el riesgo de quedar rezagadas en el impulso de modernización de la industria.

Alcance del mercado de la pesca y la acuicultura en América del Norte

El mercado está segmentado en función del tipo de producto, sistema de producción acuícola, entorno, aplicación, venta de producción, categoría, fuente, forma, función, tecnología y especie.

• Por tipo de producto

Según el tipo de producto, el mercado norteamericano de la pesca y la acuicultura se segmenta en alimentos y equipos para la acuicultura. Se espera que los alimentos para la acuicultura dominen la cuota de mercado con un 59,37 % en 2025 y se anticipa que presenten el crecimiento más rápido durante el período de pronóstico. La creciente demanda mundial de alimentos para peces de alta calidad y ricos en nutrientes impulsa este crecimiento. Las innovaciones en proteínas vegetales, probióticos y aditivos funcionales están mejorando la salud de los peces, incrementando las tasas de crecimiento y promoviendo prácticas acuícolas sostenibles. Estos avances satisfacen las necesidades de los sistemas de cultivo intensivo, a la vez que se alinean con las preferencias de los consumidores con conciencia ecológica, impulsando su adopción generalizada en las operaciones comerciales. La presión regulatoria para reducir la sobrepesca y la dependencia del pescado silvestre como ingrediente para los alimentos ha acelerado la transición hacia formulaciones alternativas. Los fabricantes de alimentos para la acuicultura están invirtiendo fuertemente en I+D para mejorar la digestibilidad y minimizar la escorrentía de nutrientes, lo cual contribuye a la contaminación del agua. La integración de herramientas digitales para la formulación de alimentos y el control de la dosificación optimiza aún más la eficiencia. Los equipos, aunque en menor proporción, respaldan la automatización en la alimentación, la aireación y el monitoreo, especialmente en configuraciones de acuicultura inteligente.

• Por Sistema de Producción Acuícola

Según el sistema de producción acuícola, el mercado norteamericano de la pesca y la acuicultura se segmenta en sistemas acuáticos, terrestres, de reciclaje, integrados y otros. Los sistemas acuáticos representaron la mayor participación (68,84%) en 2025 y se prevé que presenten el mayor crecimiento durante el período de pronóstico. Este segmento incluye estanques, tanques y jaulas marinas que utilizan cuerpos de agua naturales para la piscicultura. Estos sistemas son favorecidos por su rentabilidad, escalabilidad y capacidad para proporcionar entornos naturales de cría. Con un control de calidad del agua manejable y menores costos de infraestructura, atraen importantes inversiones de operadores comerciales. Su adaptabilidad a diversas especies y regiones permite altos rendimientos, lo que los convierte en una opción preferida para la expansión sostenible y a gran escala de la acuicultura. Los estanques siguen siendo el método más común en los países en desarrollo debido a las bajas barreras de entrada y al uso de los recursos hídricos existentes. Las naciones costeras invierten cada vez más en sistemas de jaulas marinas para reducir el impacto ambiental y aumentar la capacidad de producción. Los subsidios gubernamentales y las alianzas público-privadas apoyan la modernización de las piscifactorías tradicionales acuáticas. Estos sistemas se benefician del intercambio natural de agua, reduciendo la necesidad de filtración artificial.

• Por medio ambiente

En función del entorno, el mercado de la pesca y la acuicultura en América del Norte se segmenta en agua dulce, marina y salobre. El agua dulce representó la mayor participación (55,49 %) en 2025 y se prevé que presente el crecimiento más rápido durante el período de pronóstico. Este crecimiento se debe a la abundancia de recursos hídricos continentales, como ríos, lagos y embalses, especialmente en las regiones en desarrollo. Los sistemas de agua dulce enfrentan menos desafíos técnicos en comparación con los entornos marinos o salobres, lo que los hace accesibles y rentables. Especies como la tilapia, la carpa y el bagre prosperan en estas condiciones y se consumen ampliamente a nivel local. Los bajos costos operativos, junto con la fuerte demanda interna y el apoyo gubernamental, hacen de la acuicultura de agua dulce un factor clave para la seguridad alimentaria y los medios de vida rurales. China, India y Egipto son productores líderes, que aprovechan vastas cuencas fluviales y redes de riego. Los pequeños agricultores a menudo integran la piscicultura con el cultivo de arroz, lo que aumenta la productividad por unidad de superficie. Se están adoptando sistemas de recirculación en las granjas de agua dulce para conservar el agua y mejorar la bioseguridad.

• Por aplicación

Según la aplicación, el mercado de pesca y acuicultura de América del Norte se segmenta en adultos, juveniles y larvas. Los adultos representaron la mayor participación, con un 73,29%, en 2025, y se prevé que presenten el crecimiento más rápido durante el período de pronóstico. Este predominio se debe a la alta demanda de peces maduros, listos para el mercado y aptos para el consumo directo y la exportación. Los peces adultos suelen venderse enteros o procesados, lo que los convierte en la principal fuente de ingresos de la acuicultura. Las estrategias de alimentación eficientes, la gestión sanitaria optimizada y las técnicas de cría mejoradas garantizan altas tasas de supervivencia y una ganancia de peso óptima. Los grandes productores se centran en esta etapa para maximizar la rentabilidad, lo que la convierte en la fase económicamente más significativa de la cadena de valor de la acuicultura. La fase de engorde (etapa adulta) representa más del 70% de los costos totales de producción, lo que subraya la necesidad de eficiencia. Los sistemas de alimentación automatizados y el monitoreo de oxígeno se utilizan ampliamente para promover un crecimiento rápido. Los brotes de enfermedades en esta etapa pueden provocar pérdidas masivas, lo que impulsa la inversión en vacunas y bioseguridad.

• Por escala de producción

En función de la escala de producción, el mercado de la pesca y la acuicultura en América del Norte se segmenta en gran escala, mediana escala y pequeña escala. La gran escala tuvo la mayor participación, con un 49,49 %, en 2025, y se prevé que muestre el crecimiento más rápido durante el período de pronóstico. Estas operaciones se benefician de la automatización industrial, los sistemas avanzados de monitoreo y las cadenas de suministro integradas que garantizan una producción y un control de calidad consistentes. Las grandes granjas logran economías de escala, reduciendo los costos unitarios y aumentando la rentabilidad. Están adoptando cada vez más tecnologías de cultivo inteligente para la alimentación, la gestión del agua y la prevención de enfermedades. Con la creciente demanda de productos del mar en Oriente Medio y África, los grandes productores están bien posicionados para satisfacer las necesidades del mercado de forma eficiente y sostenible, atrayendo una importante inversión privada y pública. Las corporaciones multinacionales y las empresas agropecuarias están entrando en el sector, aportando capital y experiencia.

• Por categoría

Según la categoría, el mercado de la pesca y la acuicultura en América del Norte se segmenta en convencional y orgánico. El convencional tuvo la mayor participación, con un 86,83 %, en 2025, y se prevé que presente el crecimiento más rápido durante el período de pronóstico. Sigue siendo el método preferido debido a la menor inversión inicial, las prácticas agrícolas consolidadas y la amplia disponibilidad de insumos como piensos y semillas. Si bien persiste la preocupación por el impacto ambiental, los sistemas convencionales son altamente productivos y accesibles, especialmente en las regiones rurales y en desarrollo. La mayoría de los productores dependen de este modelo debido al acceso limitado a la certificación orgánica o a tecnologías avanzadas. Su familiaridad y escalabilidad lo convierten en la columna vertebral de la industria acuícola regional, impulsando el suministro de alimentos y el desarrollo económico. La acuicultura convencional suele utilizar tratamientos químicos y antibióticos, lo que genera preocupación por la generación de residuos y la resistencia a los antimicrobianos.

• Por fuente

Según la fuente de origen, el mercado de la pesca y la acuicultura en América del Norte se segmenta en productos de origen vegetal y animal. Los productos de origen vegetal registraron la mayor participación, con un 60,11 %, en 2025, y se prevé que presenten el crecimiento más rápido durante el período de pronóstico. Este crecimiento se debe a la necesidad de alternativas sostenibles a la harina y el aceite de pescado, que consumen muchos recursos y son perjudiciales para el medio ambiente. Ingredientes como la soja, las algas, el maíz y las legumbres aportan proteínas y nutrientes esenciales, a la vez que reducen la dependencia del pescado silvestre. Los alimentos de origen vegetal también se alinean con prácticas acuícolas ecológicas y éticas, lo que resulta atractivo para consumidores y organismos reguladores con conciencia ambiental. La investigación continua sobre proteínas alternativas continúa mejorando la eficiencia alimentaria y la salud de los peces, impulsando su adopción en toda la industria. Se están mezclando harinas de microalgas e insectos con proteínas vegetales para mejorar los perfiles de aminoácidos. Se están utilizando tecnologías de modificación genética y fermentación para desarrollar cultivos ricos en proteínas específicos para alimentos acuícolas. Los índices de conversión alimenticia (ICA) han mejorado significativamente gracias a las formulaciones optimizadas de origen vegetal.

• Por formulario

En cuanto a su forma, el mercado norteamericano de la pesca y la acuicultura se segmenta en seco, húmedo y húmedo. El alimento seco registró la mayor participación (55,79%) en 2025 y se prevé que presente el mayor crecimiento durante el período de pronóstico. Se prefiere por su larga vida útil, facilidad de almacenamiento y resistencia al deterioro, lo que lo hace ideal para operaciones a gran escala. Los alimentos secos ofrecen una formulación precisa de nutrientes, lo que garantiza una alimentación constante y un crecimiento óptimo de los peces. Son compatibles con sistemas de alimentación automatizados, lo que reduce los costos de mano de obra y el desperdicio de alimento. Su durabilidad durante el transporte y la manipulación los hace adecuados tanto para granjas remotas como comerciales. A medida que la acuicultura moderna se mecaniza, el alimento seco sigue siendo la solución de alimentación más práctica y eficiente. La tecnología de extrusión permite la producción de pellets flotantes, que se hunden o se hunden lentamente, adaptados al comportamiento de las especies. Esta forma minimiza la contaminación del agua al reducir la desintegración. Por el contrario, los alimentos húmedos son más perecederos y requieren almacenamiento en frío, lo que limita su uso. El alimento seco predomina en el cultivo de camarón, tilapia y bagre, que son sectores de gran volumen.

• Por función

En función de su función, el mercado norteamericano de la pesca y la acuicultura se segmenta en valor racional, potenciador energético, mejora de la digestibilidad, conservación de alimentos, gestión de citotóxicos, entre otros. El valor nacional prioriza la rentabilidad, la optimización de recursos y el retorno de la inversión en las operaciones acuícolas. Los productores priorizan métodos que maximizan la producción y minimizan los costos de insumos y el impacto ambiental. Esto incluye estrategias de alimentación eficiente, prevención de enfermedades y optimización del rendimiento. Al equilibrar los objetivos económicos y ecológicos, el valor racional promueve la rentabilidad y la sostenibilidad a largo plazo. Resulta atractivo tanto para pequeños productores como para explotaciones comerciales que buscan modelos acuícolas resilientes, escalables y financieramente viables en mercados competitivos. El concepto integra el análisis del costo del ciclo de vida, los índices de conversión alimenticia y las tasas de mortalidad en la toma de decisiones.

• Por tecnología

En términos de tecnología, el mercado norteamericano de la pesca y la acuicultura se segmenta en pesca y acuicultura convencionales y pesca y acuicultura inteligentes. La pesca y acuicultura convencionales alcanzaron la mayor participación (72,90 %) en 2025 y se prevé que presenten el crecimiento más rápido durante dicho período. Estos métodos incluyen la captura silvestre tradicional, la cría en estanques y el cultivo en jaulas, que siguen siendo dominantes gracias a las bajas barreras tecnológicas y su amplia adopción. Estos métodos respaldan el empleo rural y la seguridad alimentaria local en Oriente Medio y África. A pesar de los desafíos ambientales, los productores confían en los sistemas convencionales y los comprenden bien. Si bien la acuicultura inteligente está surgiendo, el alto coste y la complejidad de las herramientas digitales limitan su alcance, lo que permite que las prácticas convencionales mantengan su liderazgo a corto plazo. Los pescadores artesanales y los pequeños agricultores dependen del conocimiento generacional y de insumos económicos. Más del 90 % de la acuicultura en África y el sur de Asia se realiza mediante métodos convencionales.

• Por especie

Según las especies, el mercado de la pesca y la acuicultura en América del Norte se segmenta en peces, crustáceos y moluscos. El pescado tuvo la mayor participación, con un 60,47 %, en 2025, y se prevé que muestre el crecimiento más rápido durante el período de pronóstico. Peces como la tilapia, el salmón, el bagre y la carpa son los más cultivados debido a su rápido crecimiento, alta aceptación por parte del consumidor y adaptabilidad a diversos sistemas de cultivo. Sirven como fuente principal de proteína animal asequible, especialmente en las regiones en desarrollo. La creciente demanda de productos del mar, sumada a la sobrepesca de las poblaciones silvestres, ha acelerado la producción acuícola. La piscicultura contribuye a la seguridad alimentaria, los ingresos por exportaciones y el desarrollo económico, convirtiéndola en la piedra angular de la industria acuícola mundial. La tilapia es popular en África y América por su resistencia y el bajo costo de sus requerimientos de alimento. La salmonicultura en Noruega y Chile impulsa exportaciones de alto valor a América del Norte.

Análisis regional del mercado de la pesca y la acuicultura en América del Norte

- Estados Unidos domina el mercado de la pesca y la acuicultura en Norteamérica, con la mayor participación en los ingresos (64,68 % en 2025), gracias a sus tecnologías pesqueras avanzadas, sus sólidos marcos regulatorios y su sólida infraestructura de procesamiento de productos del mar. La alta demanda interna de productos del mar sostenibles y de origen local impulsa aún más el crecimiento del mercado.

- El país también invierte fuertemente en investigación y desarrollo para mejorar la eficiencia de la acuicultura y la sostenibilidad ambiental.

- El acceso estratégico a la costa, las iniciativas gubernamentales y la participación del sector privado mejoran la capacidad de producción. Además, la creciente concienciación sobre la salud entre los consumidores impulsa la demanda de pescados y mariscos ricos en proteínas en todo el país.

Perspectivas del mercado de pesca y acuicultura de Canadá y América del Norte

El mercado de pesca y acuicultura de Canadá y América del Norte captó una participación en los ingresos de más del 25,20 % en América del Norte en 2025. Canadá se caracteriza por sus vastos recursos de agua dulce, subsidios gubernamentales y un sólido mercado nacional de productos del mar. Los avances tecnológicos, las piscifactorías a gran escala y una creciente industria exportadora lo convierten en un centro clave para el suministro de acuicultura en América del Norte.

Cuota de mercado de la pesca y la acuicultura en América del Norte

El mercado de pesca y acuicultura de América del Norte está liderado principalmente por empresas bien establecidas, entre las que se incluyen:

- Pentair (EE. UU.)

- CPI Equipment Inc. (Canadá)

- Alltech (EE. UU.)

- Kemin Aqua Science (EE. UU.)

- Syndel (Canadá)

- Dura-Tech Industrial and Marine Limited (Canadá)

- Fluval (Canadá)

- Innovasea Systems, Inc. (EE. UU.)

- Deep Trekker Inc. (Canadá)

- Lifegard Aquatics (EE. UU.)

- In-Situ Inc (EE. UU.)

- Integrated Aqua Systems, Inc. (EE. UU.)

Últimos avances en el mercado de la pesca y la acuicultura en América del Norte

- En mayo de 2025, Wildtype recibió la autorización regulatoria de la FDA estadounidense para vender su salmón coho cultivado en Estados Unidos. Se convirtió en la primera startup autorizada a comercializar mariscos cultivados en células en el país, que ahora se ofrecen en restaurantes selectos.

- En julio de 2025, la noruega Grieg Seafood anunció la venta de sus operaciones de cultivo de salmón en Canadá a Cermaq. Esta operación marca una reestructuración estratégica, ya que la empresa continúa centrándose en sus operaciones principales en Noruega, Columbia Británica y Shetland.

- En junio de 2024, Huon Aquaculture anunció planes para una instalación de Sistema de Recirculación de Acuicultura (RAS) de 110 millones de dólares australianos en Whale Point, Tasmania, cuya construcción comenzará a principios de 2025. Una vez operativa, se ubicará entre las instalaciones RAS más grandes del hemisferio sur, permitiendo el cultivo de salmón en tierra hasta el 60% del ciclo de vida del pez para 2027.

- En abril de 2023, la empresa japonesa Nissui (Nippon Suisan Kaisha) inauguró su primera granja comercial de camarones en tierra en Ei, Kagoshima, y está planeando una granja de caballa en tierra que comenzará a operar en 2026, lo que indica su cambio hacia una acuicultura más sostenible.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 RESUMEN

1.4 LIMITACIONES

1.5 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 MERCADOS CUBIERTOS

2.2 ÁMBITO GEOGRÁFICO

2,3 AÑOS CONSIDERADOS PARA EL ESTUDIO

2.4 MONEDA Y PRECIOS

2.5 MODELO DE VALIDACIÓN DE DATOS TRÍPODE DBMR

2.6 MODELADO MULTIVARIADO

2.7 ENTREVISTAS PRINCIPALES CON LÍDERES DE OPINIÓN CLAVE

2.8 CUADRÍCULA DE POSICIÓN DE MERCADO DBMR

2.9 CUADRÍCULA DE COBERTURA DE APLICACIONES DEL MERCADO

2.1 FUENTES SECUNDARIAS

2.11 SUPUESTOS

3 RESUMEN EJECUTIVO

4 INFORMACIÓN PREMIUM

4.1 LAS CINCO FUERZAS DE PORTER

4.1.1 RIVALIDAD COMPETITIVA – ALTA

4.1.2 AMENAZA DE NUEVOS ENTRANTES – MODERADA A ALTA

4.1.3 PODER DE NEGOCIACIÓN DE LOS COMPRADORES – ALTO

4.1.4 PODER DE NEGOCIACIÓN DE LOS PROVEEDORES – MODERADO

4.1.5 AMENAZA DE SUSTITUTOS – MODERADA

4.2 ANÁLISIS DE PATENTES

4.2.1 CALIDAD Y RESISTENCIA DE LA PATENTE

4.2.2 FAMILIAS DE PATENTES

4.2.3 LICENCIAS Y COLABORACIONES

4.2.4 PANORAMA DE PATENTES REGIONALES

4.2.5 ESTRATEGIA Y GESTIÓN DE LA PROPIEDAD INTELECTUAL

4.3 CADENA DE VALOR

4.3.1 CADENA DE VALOR DEL MERCADO DE LA PESCA Y LA ACUICULTURA DE AMÉRICA DEL NORTE

4.3.2 PRODUCCIÓN:

4.3.3 TRATAMIENTO:

4.3.4 MARKETING/DISTRIBUCIÓN:

4.3.5 COMPRADORES:

4.4 ANÁLISIS DE LA CADENA DE SUMINISTRO

4.4.1 CRIADORES Y PROVEEDORES DE SEMILLAS DE PECES

4.4.2 PRODUCTORES DE PISCICULTURA / ACUICULTURA

4.4.3 PESCA DE CAPTURA (CAPTURA SILVESTRE)

4.4.4 PRODUCTORES DE PIENSOS

4.4.5 PROCESADORES

4.4.6 EMPAQUETADORES

4.4.7 DISTRIBUIDORES / MAYORISTAS

4.4.8 EXPORTADORES

4.4.9 CANALES MINORISTAS

4.5 ESTRATEGIAS DE CRECIMIENTO ADOPTADAS POR LOS ACTORES CLAVE DEL MERCADO

4.5.1 INTEGRACIÓN VERTICAL PARA LA EFICIENCIA DE LA CADENA DE SUMINISTRO

4.5.2 CERTIFICACIONES DE ACUICULTURA SOSTENIBLE Y ECOETIQUETADO

4.5.3 FUSIONES Y ADQUISICIONES ESTRATÉGICAS

4.5.4 INVERSIÓN EN I+D Y AVANCES BIOTECNOLÓGICOS

4.5.5 EXPANSIÓN EN NUTRICIÓN

4.5.6 INNOVACIÓN Y ACUICULTURA INTELIGENTE

4.5.7 ASOCIACIONES PÚBLICO-PRIVADAS Y COLABORACIONES GUBERNAMENTALES

4.6 ABASTECIMIENTO DE MATERIAS PRIMAS EN EL MERCADO DE LA PESCA Y LA ACUICULTURA DE AMÉRICA DEL NORTE

4.6.1 PANORAMA GENERAL DE LAS MATERIAS PRIMAS EN ACUICULTURA

4.6.2 OBTENCIÓN DE MATERIAS PRIMAS PARA ALIMENTOS ACUÍCOLAS

4.6.2.1 Fuentes de proteínas y aminoácidos

4.6.2.2 Fuentes de lípidos

4.6.2.3 Aditivos funcionales y micronutrientes

4.6.3 MATERIAS PRIMAS EN LA FABRICACIÓN DE EQUIPOS DE ACUICULTURA

4.6.3.1 Materiales poliméricos

4.6.3.2 Componentes metálicos

4.6.3.3 Entradas de sensores y electrónicas

4.6.4 INSUMOS DE MATERIAS PRIMAS PARA PRODUCTOS FARMACÉUTICOS Y GESTIÓN DE LA SALUD

4.6.4.1 Ingredientes farmacéuticos activos (API)

4.6.4.2 Excipientes y portadores

4.6.4.3 Reactivos de diagnóstico

4.6.5 OBTENCIÓN DE INSUMOS PARA TRATAMIENTO DE AGUA Y BIOSEGURIDAD

4.6.5.1 Desinfectantes y agentes oxidantes

4.6.5.2 Modificadores minerales y de pH

4.6.5.3 Agentes biológicos

4.6.6 CONSIDERACIONES Y DESAFÍOS DE LA CADENA DE SUMINISTRO

4.6.6.1 Globalización y dependencias regionales

4.6.6.2 Sostenibilidad y abastecimiento ético

4.6.6.3 Garantía de calidad y trazabilidad

4.6.7 CONCLUSIÓN

4.7 PERSPECTIVA DE LA MARCA

4.8 SEGUIMIENTO DE INNOVACIÓN Y ANÁLISIS ESTRATÉGICO

4.8.1 EMPRESAS CONJUNTAS

4.8.2 FUSIONES Y ADQUISICIONES

4.8.3 LICENCIAS Y ASOCIACIONES

4.8.4 COLABORACIONES TECNOLÓGICAS

4.8.5 DESINVERSIONES ESTRATÉGICAS

4.8.6 NÚMERO DE PRODUCTOS EN DESARROLLO

4.8.7 ETAPA DE DESARROLLO

4.8.8 CRONOGRAMAS E HITOS

4.8.9 ESTRATEGIAS Y METODOLOGÍAS DE INNOVACIÓN

4.8.10 EVALUACIÓN Y MITIGACIÓN DE RIESGOS

4.8.11 PERSPECTIVAS FUTURAS

4.9 FACTORES QUE INFLUYEN EN LA DECISIÓN DE COMPRA DE LOS USUARIOS FINALES

4.9.1 CALIDAD Y FRESCURA DEL PRODUCTO

4.9.2 COMPETITIVIDAD DE PRECIOS Y VALOR

4.9.3 SOSTENIBILIDAD Y CERTIFICACIONES

4.9.4 DISPONIBILIDAD Y CONFIABILIDAD DEL SUMINISTRO

4.9.5 INTEGRACIÓN TECNOLÓGICA Y TRANSPARENCIA

4.9.6 REPUTACIÓN DE LA MARCA Y PREFERENCIAS DEL CONSUMIDOR

4.1 IMPACTO DE LA DESACELERACIÓN ECONÓMICA EN EL MERCADO DE LA PESCA Y LA ACUICULTURA DE AMÉRICA DEL NORTE

4.10.1 IMPACTO DEL PRECIO

4.10.2 IMPACTO EN LA CADENA DE SUMINISTRO

4.10.3 IMPACTO EN EL ENVÍO

4.10.4 IMPACTO EN LAS DECISIONES ESTRATÉGICAS DE LA EMPRESA

4.10.5 CONCLUSIÓN

4.11 VISIÓN GENERAL DEL ANÁLISIS TECNOLÓGICO.

4.11.1 ANÁLISIS DE DATOS E INTELIGENCIA ARTIFICIAL (IA)

4.11.2 EL INTERNET DE LAS COSAS (IOT) Y LA TECNOLOGÍA DE SENSORES

4.11.3 AUTOMATIZACIÓN Y ROBÓTICA

4.11.4 BLOCKCHAIN PARA LA TRAZABILIDAD Y LA GESTIÓN DE LA CADENA DE SUMINISTRO

4.11.5 CONCLUSIÓN:

4.12 ESCENARIO DE IMPORTACIÓN Y EXPORTACIÓN

4.13 ANÁLISIS DE PRODUCCIÓN Y CONSUMO

5 ARANCELES E IMPACTO EN EL MERCADO

5.1 TASA(S) ARANCELARIA(S) ACTUAL(ES) EN LOS MERCADOS DE LOS 5 PAÍSES PRINCIPALES

5.2 PERSPECTIVAS: PRODUCCIÓN LOCAL VS. DEPENDENCIA DE LAS IMPORTACIONES

5.3 DINÁMICA DE LOS CRITERIOS DE SELECCIÓN DE PROVEEDORES

5.3.1 CUMPLIMIENTO Y RENTABLE

5.3.2 PRÁCTICAS DE SOSTENIBILIDAD

5.4 IMPACTO EN LA CADENA DE SUMINISTRO

5.4.1 ADQUISICIÓN DE MATERIA PRIMA

5.4.2 FABRICACIÓN Y PRODUCCIÓN

5.4.3 PRECIOS DE LANZAMIENTO Y POSICIÓN DEL MERCADO

5.5 PARTICIPANTES DE LA INDUSTRIA: ACCIONES PROACTIVAS

5.5.1 OPTIMIZACIÓN DE LA CADENA DE SUMINISTRO

5.5.2 ESTABLECIMIENTOS DE EMPRESAS CONJUNTAS

5.5.3 IMPACTO EN LOS PRECIOS

5.6 INCLINACIÓN REGULADORA

5.6.1 SITUACIÓN GEOPOLÍTICA

5.6.2 ASOCIACIONES COMERCIALES ENTRE LOS PAÍSES

5.6.2.1 TRATADOS DE LIBRE COMERCIO

5.6.2.2 ESTABLECIMIENTOS DE ALIANZAS

5.6.3 ACREDITACIÓN DE ESTADO (INCLUYENDO MFTN)

5.6.4 CURSO DE CORRECCIÓN DOMÉSTICA

5.6.4.1 ESQUEMAS DE INCENTIVOS PARA IMPULSAR LA PRODUCCIÓN

5.6.4.2 ESTABLECIMIENTO DE ZONAS ECONÓMICAS ESPECIALES/PARQUES INDUSTRIALES

5.7 CONCLUSIÓN

6 COBERTURA REGULATORIA

7 DESCRIPCIÓN GENERAL DEL MERCADO

7.1 CONTROLADORES

7.1.1 EL CRECIMIENTO DE LA POBLACIÓN ESTÁ ACELERANDO LA DEMANDA DE MARISCOS

7.1.2 AVANCES TECNOLÓGICOS EN LA ADOPCIÓN DE SISTEMAS DE ACUICULTURA

7.1.3 LAS PREFERENCIAS DE LOS CONSUMIDORES ESTÁN CAMBIANDO HACIA LAS PROTEÍNAS SALUDABLES

7.1.4 MEJORAS TECNOLÓGICAS EN LA LOGÍSTICA Y DISTRIBUCIÓN DE LA CADENA DE FRÍO

7.2 RESTRICCIONES

7.2.1 VOLATILIDAD DE LOS COSTOS DE LAS OPERACIONES DE ALIMENTACIÓN Y PRODUCCIÓN

7.2.2 AUMENTO DE LOS REQUISITOS REGULATORIOS PARA EL CUMPLIMIENTO DE LAS NORMAS DEL MERCADO

7.3 OPORTUNIDADES

7.3.1 EXPANSIÓN DE PRÁCTICAS SOSTENIBLES Y ECOLÓGICAS

7.3.2 INNOVACIÓN EN LA OFERTA DE PRODUCTOS MARISCOS DE VALOR AÑADIDO

7.3.3 ACCESO CRECIENTE A LOS MERCADOS EN LAS ECONOMÍAS EMERGENTES

7.4 DESAFÍOS

7.4.1 EL CAMBIO CLIMÁTICO ESTÁ ALTERANDO LA ESTABILIDAD DE LOS ECOSISTEMAS MARINOS

7.4.2 BROTES DE ENFERMEDADES QUE AFECTAN FUERTE A LAS ESPECIES CULTIVADAS

8 MERCADO DE PESCA Y ACUICULTURA DE AMÉRICA DEL NORTE, POR TIPO DE PRODUCTO

8.1 DESCRIPCIÓN GENERAL

8.2 ALIMENTOS ACUÍCOLAS

8.3 EQUIPO

9 MERCADO DE PESCA Y ACUICULTURA DE AMÉRICA DEL NORTE, POR SISTEMA DE PRODUCCIÓN ACUÍCOLA

9.1 DESCRIPCIÓN GENERAL

9.2 SISTEMAS A BASE DE AGUA

9.3 SISTEMAS TERRESTRES

9.4 SISTEMAS DE RECICLAJE

9.5 SISTEMA DE AGRICULTURA INTEGRADO

9.6 OTROS

10 MERCADO DE LA PESCA Y LA ACUICULTURA DE AMÉRICA DEL NORTE, POR ENTORNO

10.1 DESCRIPCIÓN GENERAL

10.2 AGUA DULCE

10.3 AGUA MARINA

10.4 AGUA SALUBRIZADA

11 MERCADO DE LA PESCA Y LA ACUICULTURA DE AMÉRICA DEL NORTE, POR APLICACIÓN

11.1 DESCRIPCIÓN GENERAL

11.2 ADULT

11.3 MENORES

11.4 LARVA

12 MERCADO DE PESCA Y ACUICULTURA DE AMÉRICA DEL NORTE, POR ESCALA DE PRODUCCIÓN

12.1 DESCRIPCIÓN GENERAL

12.2 A GRAN ESCALA

12.3 ESCALA MEDIANA

12.4 PEQUEÑA ESCALA

13 MERCADO DE PESCA Y ACUICULTURA DE AMÉRICA DEL NORTE, POR CATEGORÍA

13.1 DESCRIPCIÓN GENERAL

13.2 CONVENCIONAL

13.3 ORGÁNICO

14 MERCADO DE PESCA Y ACUICULTURA DE AMÉRICA DEL NORTE, POR FUENTE

14.1 DESCRIPCIÓN GENERAL

14.2 A BASE DE PLANTAS

14.3 DE BASE ANIMAL

15 MERCADO DE PESCA Y ACUICULTURA DE AMÉRICA DEL NORTE, POR FORMA

15.1 DESCRIPCIÓN GENERAL

15.2 SECO

15.3 FORMA HÚMEDA

15.4 FORMA HÚMEDA

16 MERCADO DE PESCA Y ACUICULTURA DE AMÉRICA DEL NORTE, POR FUNCIÓN

16.1 DESCRIPCIÓN GENERAL

16.2 VALOR RACIONAL DE LA PESCA Y LA ACUICULTURA

16.3 REFUERZO DE ENERGÍA

16.4 MEJORAR LA DIGESTIBILIDAD

16.5 CONSERVACIÓN DE ALIMENTOS

16.6 MANEJO CITOTÓXICO

16.7 OTROS

17 MERCADO DE PESCA Y ACUICULTURA DE AMÉRICA DEL NORTE, POR TECNOLOGÍA

17.1 DESCRIPCIÓN GENERAL

17.2 PESCA Y ACUICULTURA CONVENCIONALES

17.3 PESCA Y ACUICULTURA INTELIGENTES

18 MERCADO DE PESCA Y ACUICULTURA DE AMÉRICA DEL NORTE, POR ESPECIES

18.1 DESCRIPCIÓN GENERAL

18.2 PESCADO

18.3 CRUSTÁCEOS

18.4 MOLUSCOS

19 MERCADO DE PESCA Y ACUICULTURA DE AMÉRICA DEL NORTE, POR REGIÓN

19.1 AMÉRICA DEL NORTE

19.1.1 EE. UU.

19.1.2 CANADÁ

19.1.3 MÉXICO

20 MERCADO DE LA PESCA Y LA ACUICULTURA DE AMÉRICA DEL NORTE: PANORAMA EMPRESARIAL

20.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

21 ANÁLISIS FODA

22 PERFILES DE EMPRESAS

22.1 SKRETTING

22.1.1 INSTANTÁNEA DE LA EMPRESA

22.1.2 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

22.1.3 PORTAFOLIO DE PRODUCTOS

22.1.4 DESARROLLO RECIENTE

22.2 ALLTECH

22.2.1 INSTANTÁNEA DE LA EMPRESA

22.2.2 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

22.2.3 PORTAFOLIO DE PRODUCTOS

22.2.4 DESARROLLO RECIENTE

22.3 PENTAIRAES

22.3.1 INSTANTÁNEA DE LA EMPRESA

22.3.2 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

22.3.3 PORTAFOLIO DE PRODUCTOS

22.3.4 DESARROLLO RECIENTE

22.4 INDUSTRIAS KEMIN, INC.

22.4.1 INSTANTÁNEA DE LA EMPRESA

22.4.2 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

22.4.3 PORTAFOLIO DE PRODUCTOS

22.4.4 DESARROLLO RECIENTE

22.5 CORBION

22.5.1 INSTANTÁNEA DE LA EMPRESA

22.5.2 INFORMACIÓN FINANCIERA RECIENTE

22.5.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

22.5.4 PORTAFOLIO DE PRODUCTOS

22.5.5 DESARROLLOS RECIENTES

22.6 AKVA GROUP ASA

22.6.1 INSTANTÁNEA DE LA EMPRESA

22.6.2 ANÁLISIS DE INGRESOS

22.6.3 PORTAFOLIO DE PRODUCTOS

22.6.4 DESARROLLOS/NOTICIAS RECIENTES

22.7 AQ1 SYSTEMS PTY LTD

22.7.1 INSTANTÁNEA DE LA EMPRESA

22.7.2 PORTAFOLIO DE PRODUCTOS

22.7.3 ACTUALIZACIONES RECIENTES

22.8 AQUABYTE

22.8.1 INSTANTÁNEA DE LA EMPRESA

22.8.2 PORTAFOLIO DE PRODUCTOS

22.8.3 DESARROLLO RECIENTE

22.9 EQUIPOS DE ACUICULTURA LTD.

22.9.1 INSTANTÁNEA DE LA EMPRESA

22.9.2 PORTAFOLIO DE PRODUCTOS

22.9.3 DESARROLLOS/NOTICIAS RECIENTES

22.1 ASAKUA

22.10.1 INSTANTÁNEA DE LA EMPRESA

22.10.2 PORTAFOLIO DE PRODUCTOS

22.10.3 DESARROLLOS/NOTICIAS RECIENTES

22.11 BAADER

22.11.1 INSTANTÁNEA DE LA EMPRESA

22.11.2 PORTAFOLIO DE PRODUCTOS

22.11.3 DESARROLLO RECIENTE

22.12 PRODUCTOS BIOLÓGICOS BHUVAN

22.12.1 INSTANTÁNEA DE LA EMPRESA

22.12.2 PORTAFOLIO DE PRODUCTOS

22.12.3 DESARROLLOS/NOTICIAS RECIENTES

22.13 OJO DE JAULA

22.13.1 INSTANTÁNEA DE LA EMPRESA

22.13.2 PORTAFOLIO DE PRODUCTOS

22.13.3 DESARROLLO RECIENTE

22.14 CPI EQUIPMENT INC

22.14.1 INSTANTÁNEA DE LA EMPRESA

22.14.2 PORTAFOLIO DE PRODUCTOS

22.14.3 DESARROLLOS/NOTICIAS RECIENTES

22.15 TREKKER PROFUNDO INC.

22.15.1 INSTANTÁNEA DE LA EMPRESA

22.15.2 PORTAFOLIO DE PRODUCTOS

22.15.3 DESARROLLO RECIENTE

22.16 DURA TECH INDUSTRIAL & MARINE LIMITADA

22.16.1 INSTANTÁNEA DE LA EMPRESA

22.16.2 PORTAFOLIO DE PRODUCTOS

22.16.3 DESARROLLOS/NOTICIAS RECIENTES

22.17 TECNOLOGÍAS ERUVAKA

22.17.1 INSTANTÁNEA DE LA EMPRESA

22.17.2 PORTAFOLIO DE PRODUCTOS

22.17.3 DESARROLLO RECIENTE

22.18 HACER SASU

22.18.1 INSTANTÁNEA DE LA EMPRESA

22.18.2 PORTAFOLIO DE PRODUCTOS

22.18.3 DESARROLLOS/NOTICIAS RECIENTES

22.19 ALIMENTADOR DE PISCICULTURA

22.19.1 INSTANTÁNEA DE LA EMPRESA

22.19.2 PORTAFOLIO DE PRODUCTOS

22.19.3 DESARROLLO RECIENTE

22.2 TRATAMIENTO DE PECES

22.20.1 INSTANTÁNEA DE LA EMPRESA

22.20.2 PORTAFOLIO DE PRODUCTOS

22.20.3 DESARROLLO RECIENTE

22.21 FLUVAL

22.21.1 INSTANTÁNEA DE LA EMPRESA

22.21.2 PORTAFOLIO DE PRODUCTOS

22.21.3 DESARROLLO RECIENTE

22.22 GRUPO GAEL FORCE LIMITADO

22.22.1 INSTANTÁNEA DE LA EMPRESA

22.22.2 PORTAFOLIO DE PRODUCTOS

22.22.3 DESARROLLOS/NOTICIAS RECIENTES

22.23 GAMAKATSU CO., LTD.

22.23.1 INSTANTÁNEA DE LA EMPRESA

22.23.2 PORTAFOLIO DE PRODUCTOS

22.23.3 DESARROLLO RECIENTE

22.24 TECNOLOGÍA GILIOCEAN

22.24.1 INSTANTÁNEA DE LA EMPRESA

22.24.2 PORTAFOLIO DE PRODUCTOS

22.24.3 DESARROLLOS/NOTICIAS RECIENTES

22.25 GRÚNIDO

22.25.1 INSTANTÁNEA DE LA EMPRESA

22.25.2 PORTAFOLIO DE PRODUCTOS

22.25.3 DESARROLLO RECIENTE

22.26 HESY AQUACULTURE BV

22.26.1 INSTANTÁNEA DE LA EMPRESA

22.26.2 PORTAFOLIO DE PRODUCTOS

22.26.3 DESARROLLOS/NOTICIAS RECIENTES

22.27 HIPRA, SA

22.27.1 INSTANTÁNEA DE LA EMPRESA

22.27.2 PORTAFOLIO DE PRODUCTOS

22.27.3 DESARROLLO RECIENTE

22.28 CORPORACIÓN HUNG STAR ENTERPRISE.

22.28.1 INSTANTÁNEA DE LA EMPRESA

22.28.2 PORTAFOLIO DE PRODUCTOS

22.28.3 DESARROLLOS/NOTICIAS RECIENTES

22.29 IMENCO AQUA AS

22.29.1 INSTANTÁNEA DE LA EMPRESA

22.29.2 PORTAFOLIO DE PRODUCTOS

22.29.3 DESARROLLO RECIENTE

22.3 SISTEMAS INNOVASEA INC.

22.30.1 INSTANTÁNEA DE LA EMPRESA

22.30.2 PORTAFOLIO DE PRODUCTOS

22.30.3 DESARROLLO RECIENTE

22.31 IN-SITU INC.

22.31.1 INSTANTÁNEA DE LA EMPRESA

22.31.2 PORTAFOLIO DE PRODUCTOS

22.31.3 DESARROLLO RECIENTE

22.32 SISTEMAS ACUÁTICOS INTEGRADOS, INC.

22.32.1 INSTANTÁNEA DE LA EMPRESA

22.32.2 PORTAFOLIO DE PRODUCTOS

22.32.3 DESARROLLOS/NOTICIAS RECIENTES

22.33 ASISTENCIA SANITARIA INTERNACIONAL

22.33.1 INSTANTÁNEA DE LA EMPRESA

22.33.2 PORTAFOLIO DE PRODUCTOS

22.33.3 DESARROLLOS/NOTICIAS RECIENTES

22.34 INVE ACUICULTURA

22.34.1 INSTANTÁNEA DE LA EMPRESA

22.34.2 PORTAFOLIO DE PRODUCTOS

22.34.3 DESARROLLO RECIENTE

22.35 KAI CHUANG MARINE INTERNATIONAL

22.35.1 INSTANTÁNEA DE LA EMPRESA

22.35.2 PORTAFOLIO DE PRODUCTOS

22.35.3 DESARROLLO RECIENTE

22.36 ACUÁTICOS LIFEGARD

22.36.1 INSTANTÁNEA DE LA EMPRESA

22.36.2 PORTAFOLIO DE PRODUCTOS

22.36.3 DESARROLLO RECIENTE

22.37 LINN GERATEBAU

22.37.1 INSTANTÁNEA DE LA EMPRESA

22.37.2 PORTAFOLIO DE PRODUCTOS

22.37.3 DESARROLLOS/NOTICIAS RECIENTES

22.38 PESCA MUSTAD

22.38.1 INSTANTÁNEA DE LA EMPRESA

22.38.2 PORTAFOLIO DE PRODUCTOS

22.38.3 DESARROLLO RECIENTE

22.39 NANRONG SHANGHAI CO., LTD.

22.39.1 INSTANTÁNEA DE LA EMPRESA

22.39.2 PORTAFOLIO DE PRODUCTOS

22.39.3 DESARROLLO RECIENTE

22.4 NEOSPARK DRUGS AND CHEMICALS PRIVATE LIMITED

22.40.1 INSTANTÁNEA DE LA EMPRESA

22.40.2 PORTAFOLIO DE PRODUCTOS

22.40.3 DESARROLLOS/NOTICIAS RECIENTES

22.41 NIREO

22.41.1 INSTANTÁNEA DE LA EMPRESA

22.41.2 PORTAFOLIO DE PRODUCTOS

22.41.3 DESARROLLO RECIENTE

22.42 PHARMAQ AS (SUBSIDIARIA DE ZOETIS INC.)

22.42.1 INSTANTÁNEA DE LA EMPRESA

22.42.2 PORTAFOLIO DE PRODUCTOS

22.42.3 DESARROLLO RECIENTE

22.43 GRUPO PIONERO

22.43.1 INSTANTÁNEA DE LA EMPRESA

22.43.2 PORTAFOLIO DE PRODUCTOS

22.43.3 DESARROLLO RECIENTE

22.44 PROTEON PHARMACEUTICALS SA

22.44.1 INSTANTÁNEA DE LA EMPRESA

22.44.2 PORTAFOLIO DE PRODUCTOS

22.44.3 DESARROLLO RECIENTE

22.45 PT JALA AKUAKULTUR LESTARI ALAMKU

22.45.1 INSTANTÁNEA DE LA EMPRESA

22.45.2 PORTAFOLIO DE PRODUCTOS

22.45.3 DESARROLLO RECIENTE

22.46 SAGAR AQUACULTURE PVT LTD

22.46.1 INSTANTÁNEA DE LA EMPRESA

22.46.2 PORTAFOLIO DE PRODUCTOS

22.46.3 DESARROLLO RECIENTE

22.47 CORPORACIÓN SINO-AQUA

22.47.1 INSTANTÁNEA DE LA EMPRESA

22.47.2 PORTAFOLIO DE PRODUCTOS

22.47.3 DESARROLLOS/NOTICIAS RECIENTES

22.48 FEEDS DE SREEMA

22.48.1 INSTANTÁNEA DE LA EMPRESA

22.48.2 PORTAFOLIO DE PRODUCTOS

22.48.3 DESARROLLO RECIENTE

22.49 SRR PROVEEDORES DE AGUA LLP

22.49.1 INSTANTÁNEA DE LA EMPRESA

22.49.2 PORTAFOLIO DE PRODUCTOS

22.49.3 DESARROLLOS/NOTICIAS RECIENTES

22.5 SYNDEL

22.50.1 INSTANTÁNEA DE LA EMPRESA

22.50.2 PORTAFOLIO DE PRODUCTOS

22.50.3 DESARROLLOS/NOTICIAS RECIENTES

22.51 THAI UNION FEEDMILL COMPAÑÍA PÚBLICA LIMITADA.

22.51.1 INSTANTÁNEA DE LA EMPRESA

22.51.2 ANÁLISIS DE INGRESOS

22.51.3 PORTAFOLIO DE PRODUCTOS

22.51.4 DESARROLLO RECIENTE

22.52 VAKI AQUACULTURE SYSTEMS LTD. (SUBSIDIARIA DE MERCK & CO., INC.)

22.52.1 INSTANTÁNEA DE LA EMPRESA

22.52.2 PORTAFOLIO DE PRODUCTOS

22.52.3 DESARROLLO RECIENTE

22.53 VAXXINOVA INTERNATIONAL BV

22.53.1 INSTANTÁNEA DE LA EMPRESA

22.53.2 PORTAFOLIO DE PRODUCTOS

22.53.3 DESARROLLOS/NOTICIAS RECIENTES

22.54 VERAMARIS

22.54.1 INSTANTÁNEA DE LA EMPRESA

22.54.2 PORTAFOLIO DE PRODUCTOS

22.54.3 DESARROLLO RECIENTE

22.55 VIJAYA SARADHI FEEDS

22.55.1 INSTANTÁNEA DE LA EMPRESA

22.55.2 PORTAFOLIO DE PRODUCTOS

22.55.3 DESARROLLO RECIENTE

22.56 AIREADOR (ZHEJIANG FORDY IMP. & EXP. CO.,LTD.)

22.56.1 INSTANTÁNEA DE LA EMPRESA

22.56.2 PORTAFOLIO DE PRODUCTOS

22.56.3 DESARROLLO RECIENTE

23 CUESTIONARIO

24 INFORMES RELACIONADOS

Lista de Tablas

CUADRO 1 PATENTES POR PAÍS

CUADRO 2 SOLICITANTES DE PATENTES

CUADRO 3 INVENTORES DE PATENTES

TABLA 4 CÓDIGOS IPC DE PATENTES

CUADRO 5 PUBLICACIÓN DE PATENTES ANUALMENTE

TABLA 6 PERSPECTIVA DE MARCA: EMPRESAS CLAVE EN EL MERCADO DE EQUIPOS DE PESCA Y ACUICULTURA DE AMÉRICA DEL NORTE

CUADRO 7 COBERTURA REGULATORIA

CUADRO 8 COSTOS DE LAS OPERACIONES DE ALIMENTACIÓN Y PRODUCCIÓN

CUADRO 9 MERCADO DE PESCA Y ACUICULTURA DE AMÉRICA DEL NORTE, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

CUADRO 10 MERCADO DE PESCA Y ACUICULTURA DE AMÉRICA DEL NORTE, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE TONELADAS MÉTRICAS)

CUADRO 11 MERCADO DE PESCA Y ACUICULTURA DE AMÉRICA DEL NORTE, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE UNIDADES)

TABLA 12 MERCADO DE ALIMENTOS ACUÍCOLAS EN LA PESCA Y LA ACUICULTURA DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 13 MERCADO DE ALIMENTOS ACUÍCOLAS EN LA PESCA Y LA ACUICULTURA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 14 MERCADO DE ALIMENTOS PARA LA PESCA Y LA ACUICULTURA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 15 ALIMENTOS VIVOS EN EL MERCADO DE PESCA Y ACUICULTURA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 16 DIETAS DE REPRODUCTORES DE AMÉRICA DEL NORTE EN EL MERCADO DE LA PESCA Y LA ACUICULTURA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 17 ADITIVOS PARA ALIMENTOS ACUÍCOLAS EN EL MERCADO DE LA PESCA Y LA ACUICULTURA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 18 AMINOÁCIDOS EN EL MERCADO DE LA PESCA Y LA ACUICULTURA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 19 VITAMINAS EN EL MERCADO DE LA PESCA Y LA ACUICULTURA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 20 MINERALES TRAZA EN EL MERCADO DE PESCA Y ACUICULTURA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 21 MERCADO DE PROBIÓTICOS EN LA PESCA Y LA ACUICULTURA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 22 ENZIMAS EN EL MERCADO DE LA PESCA Y LA ACUICULTURA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 23 ANTIOXIDANTES EN EL MERCADO DE LA PESCA Y LA ACUICULTURA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 24 ACIDIFICANTES ALIMENTARIOS EN EL MERCADO DE LA PESCA Y LA ACUICULTURA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 25 CAROTENOIDES EN EL MERCADO DE LA PESCA Y LA ACUICULTURA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 26 MERCADO DE FOSFATOS EN LA PESCA Y LA ACUICULTURA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 27 MERCADO DE ANTIBIÓTICOS EN LA PESCA Y LA ACUICULTURA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 28 MICOTOXINAS EN EL MERCADO DE LA PESCA Y LA ACUICULTURA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 29 MERCADO DE CONSERVANTES EN LA PESCA Y LA ACUICULTURA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 30 MERCADO DE EQUIPOS DE PESCA Y ACUICULTURA EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 31 MERCADO DE EQUIPOS DE PESCA Y ACUICULTURA EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 32 EQUIPOS DE CONTENCIÓN EN EL MERCADO DE PESCA Y ACUICULTURA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 33 EQUIPOS DE CIRCULACIÓN Y AIREACIÓN DE AGUA EN EL MERCADO DE LA PESCA Y LA ACUICULTURA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 34 BOMBAS DE AGUA EN EL MERCADO DE PESCA Y ACUICULTURA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 35 FILTROS EN EL MERCADO DE PESCA Y ACUICULTURA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 36 SISTEMAS DE MONITOREO Y CONTROL EN EL MERCADO DE LA PESCA Y LA ACUICULTURA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 37 SENSORES DE AMÉRICA DEL NORTE EN EL MERCADO DE LA PESCA Y LA ACUICULTURA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 38 SISTEMAS DE ALIMENTACIÓN INTELIGENTE EN EL MERCADO DE LA PESCA Y LA ACUICULTURA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 39 ALIMENTADORES EN EL MERCADO DE LA PESCA Y LA ACUICULTURA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 40 OXIGENACIÓN DEL AGUA EN EL MERCADO DE LA PESCA Y LA ACUICULTURA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 41 MERCADO DE EQUIPOS DE LIMPIEZA EN LA PESCA Y LA ACUICULTURA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 42 MERCADO DE PESCA Y ACUICULTURA SUBMARINA (ROV) DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 43 INTELIGENCIA ACUÍCOLA DE AMÉRICA DEL NORTE EN EL MERCADO DE LA PESCA Y LA ACUICULTURA, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 44 MERCADO DE PESCA Y ACUICULTURA DE AMÉRICA DEL NORTE, POR SISTEMA DE PRODUCCIÓN ACUÍCOLA, 2018-2032 (MILES DE USD)

CUADRO 45 SISTEMAS ACUÁTICOS EN EL MERCADO DE LA PESCA Y LA ACUICULTURA DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 46 SISTEMAS ACUÁTICOS EN EL MERCADO DE LA PESCA Y LA ACUICULTURA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 47 SISTEMAS TERRESTRES EN EL MERCADO DE LA PESCA Y LA ACUICULTURA DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 48 SISTEMAS TERRESTRES EN EL MERCADO DE LA PESCA Y LA ACUICULTURA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 49 SISTEMAS DE RECICLAJE EN EL MERCADO DE LA PESCA Y LA ACUICULTURA DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 50 SISTEMAS DE RECICLAJE EN EL MERCADO DE LA PESCA Y LA ACUICULTURA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 51 SISTEMA INTEGRADO DE AGRICULTURA EN EL MERCADO DE LA PESCA Y LA ACUICULTURA DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 52 OTROS MERCADOS DE PESCA Y ACUICULTURA DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 53 MERCADO DE PESCA Y ACUICULTURA DE AMÉRICA DEL NORTE, POR ENTORNO, 2018-2032 (MILES DE USD)

TABLA 54 MERCADO DE AGUA DULCE EN LA PESCA Y LA ACUICULTURA DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 55 MERCADO DE AGUA MARINA EN LA PESCA Y LA ACUICULTURA DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 56 MERCADO DE AGUA SALUBRAMENTE EN LA PESCA Y LA ACUICULTURA DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 57 MERCADO DE PESCA Y ACUICULTURA DE AMÉRICA DEL NORTE, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 58 ADULTOS EN EL MERCADO DE PESCA Y ACUICULTURA DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 59 MERCADO DE JUVENILES DE PESCA Y ACUICULTURA DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 60 MERCADO DE LARVAS EN LA PESCA Y LA ACUICULTURA DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 61 MERCADO DE PESCA Y ACUICULTURA DE AMÉRICA DEL NORTE, POR ESCALA DE PRODUCCIÓN, 2018-2032 (MILES DE USD)

CUADRO 62 MERCADO DE PESCA Y ACUICULTURA A GRAN ESCALA EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 63 MERCADO DE PESCA Y ACUICULTURA DE MEDIANA ESCALA DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 64 MERCADO DE PESCA Y ACUICULTURA EN PEQUEÑA ESCALA DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 65 MERCADO DE PESCA Y ACUICULTURA DE AMÉRICA DEL NORTE, POR CATEGORÍA, 2018-2032 (MILES DE USD)

CUADRO 66 MERCADO DE PESCA Y ACUICULTURA CONVENCIONAL DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 67 MERCADO ORGÁNICO DE PESCA Y ACUICULTURA DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 68 MERCADO DE PESCA Y ACUICULTURA DE AMÉRICA DEL NORTE, POR FUENTE, 2018-2032 (MILES DE USD)

CUADRO 69 MERCADO DE PRODUCTOS DE ORIGEN VEGETAL EN LA PESCA Y LA ACUICULTURA DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 70 MERCADO DE PESCA Y ACUICULTURA DE ORIGEN ANIMAL EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 71 MERCADO DE PESCA Y ACUICULTURA DE AMÉRICA DEL NORTE, POR FORMA, 2018-2032 (MILES DE USD)

CUADRO 72 MERCADO DE PESCA Y ACUICULTURA SECA EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 73 MERCADO DE PESCA Y ACUICULTURA SECA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 74 MERCADO DE FORMA HÚMEDA EN LA PESCA Y LA ACUICULTURA DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 75 FORMA HÚMEDA EN EL MERCADO DE LA PESCA Y LA ACUICULTURA DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 76 MERCADO DE PESCA Y ACUICULTURA DE AMÉRICA DEL NORTE, POR FUNCIÓN, 2018-2032 (MILES DE USD)

CUADRO 77 VALOR RACIONAL DE LA PESCA Y LA ACUICULTURA EN EL MERCADO DE LA PESCA Y LA ACUICULTURA DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 78 IMPULSO ENERGÉTICO EN EL MERCADO DE LA PESCA Y LA ACUICULTURA DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 79 AMÉRICA DEL NORTE MEJORA LA DIGESTIBILIDAD EN EL MERCADO DE LA PESCA Y LA ACUICULTURA, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 80 MERCADO DE CONSERVACIÓN DE ALIMENTOS EN LA PESCA Y LA ACUICULTURA DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 81 GESTIÓN CITOTÓXICA EN EL MERCADO DE LA PESCA Y LA ACUICULTURA DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 82 OTROS MERCADOS DE PESCA Y ACUICULTURA DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 83 MERCADO DE PESCA Y ACUICULTURA DE AMÉRICA DEL NORTE, POR TECNOLOGÍA, 2018-2032 (MILES DE USD)

TABLA 84 PESCA Y ACUICULTURA CONVENCIONAL DE AMÉRICA DEL NORTE EN EL MERCADO DE LA PESCA Y LA ACUICULTURA, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 85 PESCA Y ACUICULTURA INTELIGENTES EN AMÉRICA DEL NORTE EN EL MERCADO DE LA PESCA Y LA ACUICULTURA, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 86 MERCADO DE PESCA Y ACUICULTURA DE AMÉRICA DEL NORTE, POR ESPECIE, 2018-2032 (MILES DE USD)

TABLA 87 MERCADO DE PESCADO EN LA PESCA Y LA ACUICULTURA DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 88 MERCADO DE PESCADO EN LA PESCA Y LA ACUICULTURA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 89 MERCADO DE CRUSTÁCEOS EN LA PESCA Y LA ACUICULTURA DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 90 CRUSTÁCEOS EN EL MERCADO DE LA PESCA Y LA ACUICULTURA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 91 MOLUSCOS EN EL MERCADO DE LA PESCA Y LA ACUICULTURA DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 92 MOLUSCOS EN EL MERCADO DE LA PESCA Y LA ACUICULTURA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 93 MERCADO DE PESCA Y ACUICULTURA DE AMÉRICA DEL NORTE, POR PAÍS, 2018-2032 (MILES DE USD)

CUADRO 94 MERCADO DE PESCA Y ACUICULTURA DE AMÉRICA DEL NORTE, POR PAÍS, 2018-2032 (MILES DE TONELADAS MÉTRICAS)

CUADRO 95 MERCADO DE PESCA Y ACUICULTURA DE AMÉRICA DEL NORTE, POR PAÍS, 2018-2032 (MILES DE UNIDADES)

CUADRO 96 MERCADO DE PESCA Y ACUICULTURA DE AMÉRICA DEL NORTE, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

CUADRO 97 MERCADO DE PESCA Y ACUICULTURA DE AMÉRICA DEL NORTE, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE TONELADAS MÉTRICAS)

CUADRO 98 MERCADO DE PESCA Y ACUICULTURA DE AMÉRICA DEL NORTE, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE UNIDADES)

TABLA 99 ALIMENTOS ACUÍCOLAS EN LA PESCA Y LA ACUICULTURA DE AMÉRICA DEL NORTE POR TIPO, 2018-2032 (MILES DE USD)

TABLA 100 MERCADO DE ALIMENTOS PARA LA PESCA Y LA ACUICULTURA EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 101 ALIMENTOS VIVOS EN EL MERCADO DE PESCA Y ACUICULTURA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 102 DIETAS DE REPRODUCTORES DE AMÉRICA DEL NORTE EN EL MERCADO DE LA PESCA Y LA ACUICULTURA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 103 ADITIVOS PARA ALIMENTOS ACUÍCOLAS EN EL MERCADO DE LA PESCA Y LA ACUICULTURA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 104 AMINOÁCIDOS EN EL MERCADO DE LA PESCA Y LA ACUICULTURA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 105 VITAMINAS EN EL MERCADO DE LA PESCA Y LA ACUICULTURA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 106 MINERALES TRAZA EN EL MERCADO DE PESCA Y ACUICULTURA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 107 MERCADO DE PROBIÓTICOS EN LA PESCA Y LA ACUICULTURA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 108 ENZIMAS EN EL MERCADO DE LA PESCA Y LA ACUICULTURA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 109 ANTIOXIDANTES EN EL MERCADO DE LA PESCA Y LA ACUICULTURA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 110 ACIDIFICANTES ALIMENTARIOS EN EL MERCADO DE LA PESCA Y LA ACUICULTURA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 111 CAROTENOIDES EN EL MERCADO DE LA PESCA Y LA ACUICULTURA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 112 MERCADO DE FOSFATOS EN LA PESCA Y LA ACUICULTURA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 113 MERCADO DE ANTIBIÓTICOS EN LA PESCA Y LA ACUICULTURA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 114 MICOTOXINAS EN EL MERCADO DE LA PESCA Y LA ACUICULTURA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 115 MERCADO DE CONSERVANTES EN LA PESCA Y LA ACUICULTURA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 116 EQUIPO EN PESCA Y ACUICULTURA EN AMÉRICA DEL NORTE POR TIPO, 2018-2032 (MILES DE USD)

TABLA 117 EQUIPOS DE CONTENCIÓN EN EL MERCADO DE PESCA Y ACUICULTURA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 118 EQUIPOS DE CIRCULACIÓN Y AIREACIÓN DE AGUA EN EL MERCADO DE LA PESCA Y LA ACUICULTURA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 119 BOMBAS DE AGUA EN EL MERCADO DE PESCA Y ACUICULTURA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 120 FILTROS EN EL MERCADO DE PESCA Y ACUICULTURA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 121 SISTEMAS DE MONITOREO Y CONTROL EN EL MERCADO DE LA PESCA Y LA ACUICULTURA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 122 SENSORES DE AMÉRICA DEL NORTE EN EL MERCADO DE LA PESCA Y LA ACUICULTURA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 123 SISTEMAS DE ALIMENTACIÓN INTELIGENTE EN EL MERCADO DE LA PESCA Y LA ACUICULTURA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 124 ALIMENTADORES EN EL MERCADO DE LA PESCA Y LA ACUICULTURA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 125 OXIGENACIÓN DEL AGUA EN EL MERCADO DE LA PESCA Y LA ACUICULTURA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 126 MERCADO DE EQUIPOS DE LIMPIEZA EN LA PESCA Y LA ACUICULTURA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 127 MERCADO DE PESCA Y ACUICULTURA SUBMARINA (ROV) DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 128 INFORMACIÓN SOBRE ACUICULTURA EN AMÉRICA DEL NORTE EN EL MERCADO DE LA PESCA Y LA ACUICULTURA, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 129 MERCADO DE PESCA Y ACUICULTURA DE AMÉRICA DEL NORTE, POR SISTEMA DE PRODUCCIÓN ACUÍCOLA, 2018-2032 (MILES DE USD)

CUADRO 130 SISTEMAS ACUÁTICOS EN EL MERCADO DE LA PESCA Y LA ACUICULTURA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 131 SISTEMAS TERRESTRES EN EL MERCADO DE LA PESCA Y LA ACUICULTURA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 132 SISTEMAS DE RECICLAJE EN EL MERCADO DE LA PESCA Y LA ACUICULTURA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 133 MERCADO DE PESCA Y ACUICULTURA DE AMÉRICA DEL NORTE, POR ENTORNO, 2018-2032 (MILES DE USD)

CUADRO 134 MERCADO DE PESCA Y ACUICULTURA DE AMÉRICA DEL NORTE, POR APLICACIÓN, 2018-2032 (MILES DE USD)

CUADRO 135 MERCADO DE PESCA Y ACUICULTURA DE AMÉRICA DEL NORTE, POR ESCALA DE PRODUCCIÓN, 2018-2032 (MILES DE USD)

CUADRO 136 MERCADO DE PESCA Y ACUICULTURA DE AMÉRICA DEL NORTE, POR CATEGORÍA, 2018-2032 (MILES DE USD)

CUADRO 137 MERCADO DE PESCA Y ACUICULTURA DE AMÉRICA DEL NORTE, POR FUENTE, 2018-2032 (MILES DE USD)

TABLA 138 MERCADO DE PESCA Y ACUICULTURA DE AMÉRICA DEL NORTE, POR FORMA, 2018-2032 (MILES DE USD)

CUADRO 139 MERCADO DE PESCA Y ACUICULTURA SECA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 140 MERCADO DE PESCA Y ACUICULTURA DE AMÉRICA DEL NORTE, POR FUNCIÓN, 2018-2032 (MILES DE USD)

TABLA 141 MERCADO DE PESCA Y ACUICULTURA DE AMÉRICA DEL NORTE, POR TECNOLOGÍA, 2018-2032 (MILES DE USD)

CUADRO 142 MERCADO DE PESCA Y ACUICULTURA DE AMÉRICA DEL NORTE, POR ESPECIE, 2018-2032 (MILES DE USD)

TABLA 143 MERCADO DE PESCADO EN LA PESCA Y LA ACUICULTURA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 144 CRUSTÁCEOS EN EL MERCADO DE LA PESCA Y LA ACUICULTURA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 145 MOLUSCOS EN EL MERCADO DE LA PESCA Y LA ACUICULTURA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 146 MERCADO DE PESCA Y ACUICULTURA DE ESTADOS UNIDOS, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 147 MERCADO DE PESCA Y ACUICULTURA DE EE. UU., POR TIPO DE PRODUCTO, 2018-2032 (MILES DE TONELADAS MÉTRICAS)

TABLA 148 MERCADO DE PESCA Y ACUICULTURA DE ESTADOS UNIDOS, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE UNIDADES)

TABLA 149 ALIMENTOS ACUÍCOLAS DE EE. UU. EN LA PESCA Y LA ACUICULTURA POR TIPO, 2018-2032 (MILES DE USD)

TABLA 150 MERCADO DE ALIMENTOS PARA LA PESCA Y LA ACUICULTURA DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 151 ALIMENTOS VIVOS EN EL MERCADO DE LA PESCA Y LA ACUICULTURA DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 152 DIETAS PARA REPRODUCTORES DE EE. UU. EN EL MERCADO DE LA PESCA Y LA ACUICULTURA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 153 ADITIVOS PARA ALIMENTOS ACUÍCOLAS EN EL MERCADO DE LA PESCA Y LA ACUICULTURA DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 154 AMINOÁCIDOS ESTADOUNIDENSES EN EL MERCADO DE LA PESCA Y LA ACUICULTURA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 155 VITAMINAS ESTADOUNIDENSES EN EL MERCADO DE LA PESCA Y LA ACUICULTURA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 156 MINERALES TRAZA EN EL MERCADO DE LA PESCA Y LA ACUICULTURA DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 157 MERCADO DE PROBIÓTICOS EN LA PESCA Y LA ACUICULTURA DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 158 ENZIMAS ESTADOUNIDENSES EN EL MERCADO DE LA PESCA Y LA ACUICULTURA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 159 ANTIOXIDANTES EN EL MERCADO DE LA PESCA Y LA ACUICULTURA DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 160 ACIDIFICANTES ALIMENTARIOS EN EL MERCADO DE LA PESCA Y LA ACUICULTURA DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 161 CAROTENOIDES ESTADOUNIDENSES EN EL MERCADO DE LA PESCA Y LA ACUICULTURA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 162 FOSFATOS ESTADOUNIDENSES EN EL MERCADO DE LA PESCA Y LA ACUICULTURA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 163 MERCADO DE ANTIBIÓTICOS EN LA PESCA Y LA ACUICULTURA DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 164 MICOTOXINAS EN EL MERCADO DE LA PESCA Y LA ACUICULTURA DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 165 MERCADO DE CONSERVANTES EN LA PESCA Y LA ACUICULTURA DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 166 EQUIPO ESTADOUNIDENSE EN PESCA Y ACUICULTURA POR TIPO, 2018-2032 (MILES DE USD)

TABLA 167 EQUIPOS DE CONTENCIÓN EN EL MERCADO DE LA PESCA Y LA ACUICULTURA DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 168 EQUIPOS DE CIRCULACIÓN Y AIREACIÓN DE AGUA EN EL MERCADO DE LA PESCA Y LA ACUICULTURA DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 169 BOMBAS DE AGUA EN EL MERCADO DE LA PESCA Y LA ACUICULTURA DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 170 FILTROS ESTADOUNIDENSES EN EL MERCADO DE LA PESCA Y LA ACUICULTURA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 171 SISTEMAS DE MONITOREO Y CONTROL EN EL MERCADO DE LA PESCA Y LA ACUICULTURA DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 172 SENSORES ESTADOUNIDENSES EN EL MERCADO DE LA PESCA Y LA ACUICULTURA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 173 SISTEMAS DE ALIMENTACIÓN INTELIGENTE EN EL MERCADO DE LA PESCA Y LA ACUICULTURA DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 174 ALIMENTADORES ESTADOUNIDENSES EN EL MERCADO DE LA PESCA Y LA ACUICULTURA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 175 OXIGENACIÓN DEL AGUA EN EL MERCADO DE LA PESCA Y LA ACUICULTURA EN EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 176 EQUIPOS DE LIMPIEZA EN EL MERCADO DE LA PESCA Y LA ACUICULTURA DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 177 MERCADO DE ROVS EN LA PESCA Y LA ACUICULTURA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 178 INFORMACIÓN SOBRE ACUICULTURA DE EE. UU. EN EL MERCADO DE LA PESCA Y LA ACUICULTURA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 179 MERCADO DE PESCA Y ACUICULTURA DE ESTADOS UNIDOS, POR SISTEMA DE PRODUCCIÓN ACUÍCOLA, 2018-2032 (MILES DE USD)

TABLA 180 SISTEMAS ACUÁTICOS EN EL MERCADO DE LA PESCA Y LA ACUICULTURA DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 181 SISTEMAS TERRESTRES EN EL MERCADO DE LA PESCA Y LA ACUICULTURA DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 182 SISTEMAS DE RECICLAJE EN EL MERCADO DE LA PESCA Y LA ACUICULTURA DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 183 MERCADO DE PESCA Y ACUICULTURA DE ESTADOS UNIDOS, POR ENTORNO, 2018-2032 (MILES DE USD)

TABLA 184 MERCADO DE PESCA Y ACUICULTURA DE EE. UU., POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 185 MERCADO DE PESCA Y ACUICULTURA DE ESTADOS UNIDOS, POR ESCALA DE PRODUCCIÓN, 2018-2032 (MILES DE USD)

TABLA 186 MERCADO DE PESCA Y ACUICULTURA DE ESTADOS UNIDOS, POR CATEGORÍA, 2018-2032 (MILES DE USD)

TABLA 187 MERCADO DE PESCA Y ACUICULTURA DE EE. UU., POR FUENTE, 2018-2032 (MILES DE USD)

TABLA 188 MERCADO DE PESCA Y ACUICULTURA DE EE. UU., POR FORMA, 2018-2032 (MILES DE USD)

TABLA 189 MERCADO DE AGUA SECO EN LA PESCA Y LA ACUICULTURA DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 190 MERCADO DE PESCA Y ACUICULTURA DE ESTADOS UNIDOS, POR FUNCIÓN, 2018-2032 (MILES DE USD)

TABLA 191 MERCADO DE PESCA Y ACUICULTURA DE EE. UU., POR TECNOLOGÍA, 2018-2032 (MILES DE USD)

TABLA 192 MERCADO DE PESCA Y ACUICULTURA DE ESTADOS UNIDOS, POR ESPECIE, 2018-2032 (MILES DE USD)

TABLA 193 MERCADO DE PESCADO Y ACUICULTURA DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 194 CRUSTÁCEOS ESTADOUNIDENSES EN EL MERCADO DE LA PESCA Y LA ACUICULTURA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 195 MOLUSCOS ESTADOUNIDENSES EN EL MERCADO DE LA PESCA Y LA ACUICULTURA, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 196 MERCADO DE PESCA Y ACUICULTURA DE CANADÁ, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

CUADRO 197 MERCADO DE PESCA Y ACUICULTURA DE CANADÁ, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE TONELADAS MÉTRICAS)

CUADRO 198 MERCADO DE PESCA Y ACUICULTURA DE CANADÁ, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE UNIDADES)

TABLA 199 ALIMENTOS ACUÍCOLAS EN LA PESCA Y LA ACUICULTURA DE CANADÁ POR TIPO, 2018-2032 (MILES DE USD)

TABLA 200 MERCADO DE ALIMENTOS PARA LA PESCA Y LA ACUICULTURA DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 201 ALIMENTOS VIVOS EN EL MERCADO DE LA PESCA Y LA ACUICULTURA DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 202 DIETAS PARA REPRODUCTORES EN EL MERCADO DE LA PESCA Y LA ACUICULTURA DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 203 ADITIVOS PARA ALIMENTOS ACUÍCOLAS EN EL MERCADO DE LA PESCA Y LA ACUICULTURA DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 204 AMINOÁCIDOS EN EL MERCADO DE LA PESCA Y LA ACUICULTURA DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 205 VITAMINAS EN EL MERCADO DE LA PESCA Y LA ACUICULTURA DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 206 MERCADO DE MINERALES TRAZA EN LA PESCA Y LA ACUICULTURA DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 207 MERCADO DE PROBIÓTICOS EN LA PESCA Y LA ACUICULTURA DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 208 ENZIMAS EN EL MERCADO DE LA PESCA Y LA ACUICULTURA DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 209 ANTIOXIDANTES EN EL MERCADO DE LA PESCA Y LA ACUICULTURA DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 210 ACIDIFICANTES ALIMENTARIOS EN EL MERCADO DE LA PESCA Y LA ACUICULTURA DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 211 CAROTENOIDES EN EL MERCADO DE LA PESCA Y LA ACUICULTURA DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 212 MERCADO DE FOSFATOS EN LA PESCA Y LA ACUICULTURA DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 213 MERCADO DE ANTIBIÓTICOS EN LA PESCA Y LA ACUICULTURA DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 214 MICOTOXINAS EN EL MERCADO DE LA PESCA Y LA ACUICULTURA DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 215 MERCADO DE CONSERVANTES EN LA PESCA Y LA ACUICULTURA DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 216 EQUIPO DE CANADÁ EN LA PESCA Y LA ACUICULTURA POR TIPO, 2018-2032 (MILES DE USD)

TABLA 217 EQUIPOS DE CONTENCIÓN EN EL MERCADO DE LA PESCA Y LA ACUICULTURA DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 218 EQUIPOS DE CIRCULACIÓN Y AIREACIÓN DE AGUA EN EL MERCADO DE LA PESCA Y LA ACUICULTURA DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 219 BOMBAS DE AGUA EN EL MERCADO DE LA PESCA Y LA ACUICULTURA DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 220 FILTROS DE CANADÁ EN EL MERCADO DE LA PESCA Y LA ACUICULTURA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 221 SISTEMAS DE MONITOREO Y CONTROL EN EL MERCADO DE LA PESCA Y LA ACUICULTURA DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 222 SENSORES DE CANADÁ EN EL MERCADO DE LA PESCA Y LA ACUICULTURA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 223 SISTEMAS DE ALIMENTACIÓN INTELIGENTE EN EL MERCADO DE LA PESCA Y LA ACUICULTURA DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 224 ALIMENTADORES DE CANADÁ EN EL MERCADO DE LA PESCA Y LA ACUICULTURA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 225 OXIGENACIÓN DEL AGUA EN EL MERCADO DE LA PESCA Y LA ACUICULTURA DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 226 MERCADO DE EQUIPOS DE LIMPIEZA EN LA PESCA Y LA ACUICULTURA DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 227 MERCADO DE ROVS EN LA PESCA Y LA ACUICULTURA DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 228 INFORMACIÓN SOBRE ACUICULTURA DE CANADÁ EN EL MERCADO DE LA PESCA Y LA ACUICULTURA, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 229 MERCADO DE PESCA Y ACUICULTURA DE CANADÁ, POR SISTEMA DE PRODUCCIÓN ACUÍCOLA, 2018-2032 (MILES DE USD)

CUADRO 230 SISTEMAS ACUÁTICOS EN EL MERCADO DE LA PESCA Y LA ACUICULTURA DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 231 SISTEMAS TERRESTRES EN EL MERCADO DE LA PESCA Y LA ACUICULTURA DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 232 SISTEMAS DE RECICLAJE EN EL MERCADO DE LA PESCA Y LA ACUICULTURA DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 233 MERCADO DE LA PESCA Y LA ACUICULTURA DE CANADÁ, POR ENTORNO, 2018-2032 (MILES DE USD)

CUADRO 234 MERCADO DE PESCA Y ACUICULTURA DE CANADÁ, POR APLICACIÓN, 2018-2032 (MILES DE USD)

CUADRO 235 MERCADO DE PESCA Y ACUICULTURA DE CANADÁ, POR ESCALA DE PRODUCCIÓN, 2018-2032 (MILES DE USD)

TABLA 236 MERCADO DE PESCA Y ACUICULTURA DE CANADÁ, POR CATEGORÍA, 2018-2032 (MILES DE USD)

CUADRO 237 MERCADO DE PESCA Y ACUICULTURA DE CANADÁ, POR FUENTE, 2018-2032 (MILES DE USD)

TABLA 238 MERCADO DE PESCA Y ACUICULTURA DE CANADÁ, POR FORMA, 2018-2032 (MILES DE USD)

TABLA 239 MERCADO DE CANADA DRY EN LA PESCA Y LA ACUICULTURA, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 240 MERCADO DE PESCA Y ACUICULTURA DE CANADÁ, POR FUNCIÓN, 2018-2032 (MILES DE USD)

TABLA 241 MERCADO DE PESCA Y ACUICULTURA DE CANADÁ, POR TECNOLOGÍA, 2018-2032 (MILES DE USD)

CUADRO 242 MERCADO DE PESCA Y ACUICULTURA DE CANADÁ, POR ESPECIES, 2018-2032 (MILES DE USD)

TABLA 243 MERCADO DE PESCADO EN LA PESCA Y LA ACUICULTURA DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 244 CRUSTÁCEOS EN EL MERCADO DE LA PESCA Y LA ACUICULTURA DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 245 MOLUSCOS EN EL MERCADO DE LA PESCA Y LA ACUICULTURA DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 246 MERCADO DE PESCA Y ACUICULTURA DE MÉXICO, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

CUADRO 247 MERCADO DE LA PESCA Y LA ACUICULTURA DE MÉXICO, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE TONELADAS MÉTRICAS)

CUADRO 248 MERCADO DE LA PESCA Y LA ACUICULTURA DE MÉXICO, POR TIPO DE PRODUCTO, 2018-2032 (MILES UNIDADES)

TABLA 249 ALIMENTOS ACUÍCOLAS EN LA PESCA Y LA ACUICULTURA DE MÉXICO POR TIPO, 2018-2032 (MILES DE USD)

TABLA 250 MERCADO DE ALIMENTOS PARA LA PESCA Y LA ACUICULTURA EN MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 251 ALIMENTO VIVO EN EL MERCADO DE LA PESCA Y LA ACUICULTURA DE MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 252 DIETAS PARA REPRODUCTORES EN EL MERCADO DE LA PESCA Y LA ACUICULTURA DE MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 253 ADITIVOS PARA ALIMENTOS ACUÍCOLAS EN EL MERCADO DE LA PESCA Y LA ACUICULTURA DE MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 254 AMINOÁCIDOS EN EL MERCADO DE LA PESCA Y LA ACUICULTURA DE MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 255 VITAMINAS EN EL MERCADO DE LA PESCA Y LA ACUICULTURA DE MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 256 MERCADO DE MINERALES TRAZA EN LA PESCA Y LA ACUICULTURA DE MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 257 MERCADO DE PROBIÓTICOS EN LA PESCA Y LA ACUICULTURA DE MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 258 ENZIMAS EN EL MERCADO DE LA PESCA Y LA ACUICULTURA DE MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 259 ANTIOXIDANTES EN EL MERCADO DE LA PESCA Y LA ACUICULTURA DE MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 260 ACIDIFICANTES ALIMENTARIOS EN EL MERCADO DE LA PESCA Y LA ACUICULTURA DE MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 261 CAROTENOIDES EN EL MERCADO DE LA PESCA Y LA ACUICULTURA DE MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 262 MERCADO DE FOSFATOS EN LA PESCA Y LA ACUICULTURA DE MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 263 MERCADO DE ANTIBIÓTICOS EN LA PESCA Y LA ACUICULTURA DE MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 264 MICOTOXINAS EN EL MERCADO DE LA PESCA Y LA ACUICULTURA DE MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 265 MERCADO DE CONSERVANTES EN LA PESCA Y LA ACUICULTURA DE MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 266 EQUIPO EN MÉXICO EN LA PESCA Y LA ACUICULTURA POR TIPO, 2018-2032 (MILES DE USD)