North America Fluid Management Systems Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

4.03 Billion

USD

9.22 Billion

2024

2032

USD

4.03 Billion

USD

9.22 Billion

2024

2032

| 2025 –2032 | |

| USD 4.03 Billion | |

| USD 9.22 Billion | |

| % | |

|

Segmentación del mercado de sistemas de gestión de fluidos en Norteamérica, por tipo de producto (sistemas integrados de gestión de fluidos, sistemas independientes de gestión de fluidos), desechables y accesorios (sistemas de visualización, transductores de presión, válvulas, conectores y accesorios, catéteres, líneas de sangre, conjuntos de tubos, líneas de monitorización de presión, recipientes de succión, cánulas, otros), aplicación (urología, broncoscopia, artroscopia, cardiología, neurología, gastroenterología, laparoscopia, ginecología/obstetricia, otoscopia, odontología, anestesiología, otros), usuario final (hospitales, centros de cirugía ambulatoria, centros de cirugía estética, otros): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de sistemas de gestión de fluidos

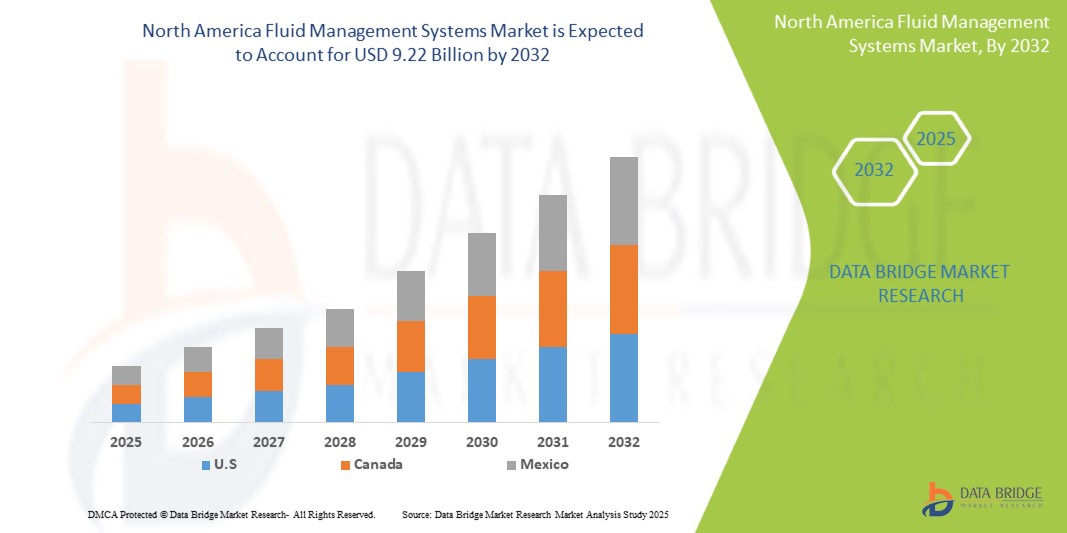

- El tamaño del mercado de sistemas de gestión de fluidos de América del Norte se valoró en USD 4.03 mil millones en 2024 y se espera que alcance los USD 9.22 mil millones para 2032 , con una CAGR del 10,9% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente incidencia de enfermedades crónicas, como insuficiencia renal, enfermedades cardiovasculares y trastornos gastrointestinales, que requieren procedimientos quirúrgicos o intervencionistas continuos que involucran el manejo de líquidos.

- Además, el creciente envejecimiento de la población en Norteamérica contribuye a un mayor volumen de pacientes que requieren intervenciones médicas. Los avances tecnológicos en sistemas de gestión de fluidos, como la mejora de la precisión, la automatización y el desarrollo de componentes desechables, están impulsando la expansión del mercado. Estos factores convergentes están acelerando la adopción de soluciones de gestión de fluidos, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de sistemas de gestión de fluidos

- El mercado de sistemas de gestión de fluidos abarca una amplia gama de dispositivos médicos y consumibles diseñados para regular y controlar los fluidos en el cuerpo humano o en las intervenciones quirúrgicas. Estos sistemas son cruciales para mantener el equilibrio hídrico, facilitar la irrigación y la succión durante los procedimientos y gestionar el desperdicio de fluidos. Entre los componentes clave se incluyen dializadores, insufladores, sistemas de succión/evacuación e irrigación, y diversos consumibles como conjuntos de tubos y catéteres. Su aplicación abarca numerosas especialidades médicas, como urología, cardiología y gastroenterología, así como procedimientos como la diálisis y las cirugías mínimamente invasivas. El mercado está impulsado por la creciente prevalencia de enfermedades crónicas, la creciente adopción de técnicas mínimamente invasivas y los continuos avances tecnológicos que mejoran la atención al paciente y la eficiencia de los procedimientos.

- La creciente demanda de sistemas de gestión de fluidos se ve impulsada principalmente por el número cada vez mayor de procedimientos quirúrgicos mínimamente invasivos, el enfoque creciente en protocolos estrictos de control de infecciones en los centros de atención médica y la creciente preferencia por un manejo de fluidos más seguro y eficiente durante la atención médica.

- Estados Unidos domina el mercado de sistemas de gestión de fluidos en Norteamérica, con la mayor cuota de ingresos, un 81,45 % en 2025, gracias a una infraestructura sanitaria bien desarrollada, el creciente número de procedimientos quirúrgicos y la adopción temprana de tecnologías avanzadas de gestión de fluidos. La alta concienciación sobre el equilibrio de fluidos en cuidados intensivos y quirófanos, sumada a un importante gasto sanitario, refuerza la posición de liderazgo del país.

- Se prevé que EE. UU. sea el país con mayor crecimiento en el mercado norteamericano de sistemas de gestión de fluidos durante el período de pronóstico, impulsado por la creciente incidencia de enfermedades crónicas como la insuficiencia renal y las enfermedades cardiovasculares, junto con la creciente demanda de cirugías mínimamente invasivas donde la regulación de fluidos es crucial. La presencia de empresas clave como Baxter, Stryker y Fresenius también impulsa la innovación y la accesibilidad.

- Se prevé que los sistemas de gestión de fluidos autónomos dominen el mercado norteamericano de sistemas de gestión de fluidos, con una cuota de mercado del 46,9 % en 2025, gracias a su mayor precisión, su capacidad de integración con sistemas de imagenología y su gran utilidad en procedimientos endoscópicos, ortopédicos y ginecológicos. Su amplia adopción en hospitales y centros de cirugía ambulatoria se ve reforzada por sus interfaces intuitivas y sus funciones de monitorización de fluidos en tiempo real.

Alcance del informe y segmentación del mercado de sistemas de gestión de fluidos

|

Atributos |

Perspectivas clave del mercado de sistemas de gestión de fluidos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de sistemas de gestión de fluidos

“Aumento de la adopción de procedimientos quirúrgicos mínimamente invasivos ”

- Creciente adopción de cirugías mínimamente invasivas y componentes desechables: Una tendencia significativa y en auge en el mercado norteamericano de sistemas de gestión de fluidos es la creciente adopción de procedimientos quirúrgicos mínimamente invasivos (CMI), que dependen en gran medida del control preciso de fluidos. Esta tendencia se complementa con un cambio notable hacia un mayor uso de dispositivos y componentes desechables para la gestión de fluidos.

- Por ejemplo, los procedimientos MIS, a menudo realizados con sistemas robóticos avanzados, requieren sistemas sofisticados de gestión de fluidos para una irrigación y succión precisas, así como una visibilidad clara de los sitios quirúrgicos. La creciente popularidad de los MIS, impulsada por beneficios como una recuperación más rápida y estancias hospitalarias más cortas, impulsa directamente la demanda de estos sistemas.

- Simultáneamente, existe una creciente demanda de dispositivos desechables para el manejo de fluidos, como conjuntos de tubos, recipientes de succión y catéteres. Este cambio se debe principalmente a la creciente preocupación por la contaminación cruzada, la necesidad de reducir los costos de esterilización y los estrictos requisitos de control de infecciones en los centros de salud.

- Los avances tecnológicos también son una tendencia clave, con empresas innovando en áreas como la inyección de fluidos altamente viscosos para mejorar la precisión y la versatilidad. La integración del IoT, el aprendizaje automático y la computación en la nube permite el desarrollo de modelos predictivos para obtener mejores resultados en los tratamientos.

- Esta tendencia hacia soluciones de gestión de fluidos más eficientes, seguras y tecnológicamente integradas está transformando fundamentalmente las prácticas quirúrgicas y de atención al paciente en toda América del Norte.

Dinámica del mercado de sistemas de gestión de fluidos

Conductor

Aumento de la incidencia de enfermedades crónicas y procedimientos mínimamente invasivos

- The increasing prevalence of chronic illnesses, such as kidney failure, cardiovascular diseases, gastrointestinal diseases, and urological conditions, is a significant driver for the heightened demand for fluid management systems in North America. These conditions often necessitate ongoing surgical or interventional procedures that rely heavily on precise fluid control.

- For instance, the rising rate of urological diseases, including benign prostatic hyperplasia (BPH) and kidney stones, requires increased use of endoscopy in procedures like cystoscopy and transurethral resection, which in turn boosts the need for advanced fluid management systems.

- The growing number of minimally invasive surgical procedures being performed is a primary catalyst, as these techniques require specialized fluid management for optimal visibility and reduced blood loss.

- The increasing geriatric population in North America is more susceptible to these chronic conditions, further accelerating the demand for fluid management solutions.

- Additionally, stringent infection control protocols mandated by regulatory bodies encourage the adoption of advanced fluid management systems, including closed-loop systems and disposable components, to minimize cross-contamination risks monitoring

Restraint/Challenge

“High Costs and Supply Chain Disruptions”

- The high initial investment costs associated with advanced fluid management systems, coupled with potential disruptions in global supply chains, present significant challenges to widespread market adoption, particularly for smaller healthcare facilities and those with budget constraints.

- For instance, the capital expenditure for sophisticated fluid management equipment can be substantial. Healthcare providers may face increased costs if manufacturers pass on higher production expenses due to tariffs or trade conflicts, impacting purchasing decisions.

- Trade conflicts and tariffs can disrupt global supply chains, leading to delays in production, longer lead times, and scarcity of essential components (e.g., OEM parts, electronics), which can affect the upgrade or maintenance of existing equipment.

- Additionally, the need for skilled technicians for installation, operation, and maintenance of these complex systems adds to the operational burden. The temporary reduction in elective surgeries during events like the COVID-19 pandemic also highlighted vulnerabilities in market growth.

Fluid Management Systems Market Scope

The market is segmented on the basis product type, disposables and Accessories and Application and end user.

- By Product

On the basis of Product, the Fluid Management Systems market is into Integrated Fluid Management Systems and Standalone Fluid Management Systems. Standalone Fluid Management Systems dominate the market with the largest revenue share of 46.9% in 2025, driven by their adaptability across a wide range of minimally invasive surgical procedures such as endoscopy, urology, and gynecology. These systems are favored for their precision control, ease of integration with existing surgical equipment, and growing use in ambulatory surgical centers. Technological advancements such as digital flow regulation and user-friendly touchscreen interfaces are contributing to widespread adoption.

The Integrated Fluid Management Systems segment is anticipated to witness the fastest growth rate of 5.8% from 2025 to 2032, due to the increasing demand for unified platforms that combine irrigation, suction, and visualization functions. These systems streamline procedural workflow, reduce clutter in operating rooms, and enhance surgical safety—making them highly desirable in high-volume hospitals and tertiary care centers.

- By Disposables and Accessories

On the basis of application, the Fluid Management Systems market is segmented into Visualization Systems, Pressure Transducers, Valves, Connectors and Fittings, Catheters, Bloodlines, Tubing Sets, Pressure Monitoring Lines, Suction Canisters, Cannulas, and Others. The Tubing Sets held the largest market revenue share in 2025, owing to their indispensable role in maintaining fluid pathways during diagnostic and surgical procedures. These sets are vital for safe and sterile fluid delivery and drainage, and their use spans across multiple specialties including gastroenterology, urology, and cardiology. The segment benefits from high replacement rates and widespread use in single-use sterile applications.

The Visualization Systems is expected to witness the fastest CAGR from 2025 to 2032, driven by the increasing reliance on high-definition endoscopic visualization during fluid-intensive surgeries. Innovations in HD imaging, light management, and integration with fluid control modules are boosting demand across both inpatient and outpatient settings.

- By Applications

On the basis of application, the Fluid Management Systems market is segmented into Urology, Bronchoscopy, Arthroscopy, Cardiology, Neurology, Gastroenterology, Laparoscopy, Gynecology/Obstetrics, Otoscopy, Dentistry, Anesthesiology, and Others. The Urology segment driven by the high prevalence of kidney stones, prostate disorders, and bladder conditions requiring procedures like TURP and cystoscopy. Demand for advanced irrigation and suction systems in endourological surgeries is contributing to segment dominance.

Se prevé que el segmento de laparoscopia experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsada por la creciente adopción de cirugías mínimamente invasivas para afecciones bariátricas, ginecológicas y gastrointestinales. La necesidad de una regulación precisa de fluidos y una visualización nítida en procedimientos con cavidades corporales cerradas respalda la creciente demanda de soluciones de gestión de fluidos específicas para laparoscopia.

- Por el usuario final

En función del usuario final, el mercado de sistemas de gestión de fluidos se segmenta en hospitales, centros de cirugía ambulatoria (CAA), centros de cirugía estética y otros. Se proyecta que el segmento de hospitales domine el mercado con la mayor participación en los ingresos en 2025, impulsado por el alto volumen de procedimientos quirúrgicos complejos que requieren un control preciso de fluidos, como urología, laparoscopia y cardiología. Los hospitales se benefician de una infraestructura integral, quirófanos integrados y mayores presupuestos para sistemas avanzados de gestión de fluidos, tanto independientes como integrados. Además, los hospitales son el principal entorno para procedimientos que involucran a pacientes críticos y casos de emergencia donde un equilibrio hídrico efectivo es vital para los resultados clínicos.

Se prevé que el segmento de Centros de Cirugía Ambulatoria (CASC) registre la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, debido a la creciente demanda de cirugías ambulatorias y a una atención médica rentable. Los CASC están adoptando cada vez más sistemas de gestión de fluidos compactos, portátiles y fáciles de usar para facilitar procedimientos mínimamente invasivos en especialidades como artroscopia, ginecología y gastroenterología. El crecimiento de este segmento se ve impulsado además por estructuras de reembolso favorables y la transición de procedimientos electivos de hospitales a centros ambulatorios.

Análisis regional del mercado de sistemas de gestión de fluidos

- Estados Unidos domina el mercado de sistemas de gestión de fluidos con la mayor participación en los ingresos del 81,45 % en 2025, impulsado por el creciente número de procedimientos quirúrgicos mínimamente invasivos, los avances en la visualización quirúrgica y una fuerte preferencia clínica por los sistemas de control de fluidos integrados y automatizados.

- La presencia de una infraestructura de atención médica altamente avanzada, junto con la creciente demanda de precisión y seguridad en cirugías como urología, laparoscopia y endoscopia, apoya la rápida adopción de tecnologías de gestión de fluidos.

- Las políticas de reembolso favorables, junto con la creciente inversión en centros de cirugía ambulatoria y centros ambulatorios, contribuyen a un mayor uso en una amplia gama de especialidades. Grandes empresas estadounidenses, como Stryker, Baxter y Zimmer Biomet, continúan innovando y lanzando sistemas avanzados de irrigación y succión de fluidos integrados con plataformas de imágenes de alta definición.

- Además, la creciente implementación de quirófanos digitales y la creciente preferencia por accesorios desechables para el manejo de fluidos para reducir el riesgo de infección están apoyando el crecimiento del mercado a largo plazo.

Perspectiva del mercado de sistemas de gestión de fluidos de Canadá

Se proyecta que el mercado canadiense de sistemas de gestión de fluidos se expandirá de forma sostenida durante el período de pronóstico, impulsado por la creciente adopción de cirugías mínimamente invasivas, las inversiones nacionales en infraestructura de salud digital y la modernización de los entornos quirúrgicos en centros de salud públicos y privados. El fuerte énfasis del sistema de salud canadiense en el control de infecciones y la seguridad del paciente impulsa la demanda de accesorios de alta calidad para la gestión de fluidos, como recipientes de succión, conjuntos de tubos y válvulas desechables. El creciente volumen de procedimientos en urología, ginecología y ortopedia, respaldado por una mayor financiación hospitalaria y programas de capacitación quirúrgica, está impulsando la adopción. Además, las colaboraciones con empresas estadounidenses de dispositivos médicos ayudan a garantizar el acceso a sistemas de vanguardia. El sólido marco regulatorio de Health Canada garantiza que solo dispositivos altamente efectivos y seguros ingresen al mercado, lo que genera confianza tanto entre los cirujanos como entre los responsables de las compras.

Perspectiva del mercado de sistemas de gestión de fluidos en México

Se espera que el mercado mexicano de sistemas de gestión de fluidos crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período 2025-2032, impulsado por las reformas sanitarias en curso, el desarrollo de infraestructura y la creciente penetración de procedimientos quirúrgicos mínimamente invasivos en hospitales públicos y privados. Las campañas de salud impulsadas por el gobierno, el crecimiento del turismo médico y el creciente volumen de cirugías, en particular en laparoscopia, endoscopia y ginecología, son factores clave que impulsan la expansión del mercado. Si bien el acceso a sistemas avanzados sigue estando más concentrado en centros de salud urbanos y privados, las alianzas público-privadas y la inversión extranjera directa en el sector de dispositivos médicos están ayudando a mejorar la disponibilidad en regiones más amplias. Las iniciativas de capacitación para profesionales de la salud, especialmente en procedimientos controlados con fluidos y protocolos de prevención de infecciones, están impulsando aún más la demanda. La adopción de sistemas independientes rentables y accesorios reutilizables es común, aunque el uso de productos desechables está aumentando gradualmente gracias a una mayor concienciación sobre las normas de seguridad del paciente.

Cuota de mercado de los sistemas de gestión de fluidos

La industria de sistemas de gestión de fluidos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Cardinal Health Inc. (EE. UU.)

- Johnson & Johnson Services Inc. (EE. UU.)

- Medtronic plc (Irlanda)

- Fresenius Medical Care AG & Co. KGaA (Alemania)

- Becton Dickinson and Company (EE. UU.)

- Stryker Corporation (EE. UU.)

- Baxter International Inc. (EE. UU.)

- Ecolab Inc. (EE. UU.)

- B. Braun Melsungen AG (Alemania)

- Zimmer Biomet Holdings Inc. (EE. UU.)

- Olympus Corporation (Japón)

- Hologic Inc. (EE. UU.)

- Arthrex Inc. (EE. UU.)

- Merit Medical Systems Inc. (EE. UU.)

- Corporación CONMED (EE. UU.)

- Richard Wolf GmbH (Alemania)

- AngioDynamics Inc. (EE. UU.)

- Smith & Nephew (Reino Unido)

- Smiths Medical Inc. (EE. UU.)

- Teleflex Incorporated (EE. UU.)

- CR Bard (EE. UU.)

- Compañía 3M (EE. UU.)

Últimos avances en el mercado de sistemas de gestión de fluidos de América del Norte

- In November 2024, Megnajet Ltd. launched the OmniFlo fluid management system, designed to handle challenges of jetting highly viscous fluids, ensuring reliable fluid conditioning across various applications.

- In August 2023, the U.S. Food and Drug Administration approved Fresenius dialysis software to guide patients and caregivers through at-home sessions, enhancing fluid management in home dialysis.

- In December 2020, Cantel Medical Corp and Censis Technologies announced a new long-term partnership to combine Cantel's infection prevention endoscope reprocessing workflow portfolio with surgical asset management and instrument tracking solutions from Censis.

- In November 2018, the CrystalView Pro Irrigation System received approval for marketing the product by the FDA.

- In October 2018, the ENDOMAT SELECT hysteroscopic fluid management pump was approved by the US FDA.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.