North America Gastrointestinal Endoscopy Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

4.71 Billion

USD

7.41 Billion

2024

2032

USD

4.71 Billion

USD

7.41 Billion

2024

2032

| 2025 –2032 | |

| USD 4.71 Billion | |

| USD 7.41 Billion | |

| % | |

|

Mercado norteamericano de endoscopia gastrointestinal, producto (endoscopios y sistemas gastrointestinales, y endoterapia gastrointestinal), aplicación (tratamiento y diagnóstico), tipo de procedimiento (colonoscopia, gastroscopia, duodenoscopia, enteroscopia, sigmoidoscopia y otros), usabilidad (reutilizable y desechable/de un solo uso), usuario final (hospitales, centros de cirugía ambulatoria, clínicas especializadas, laboratorios y otros), canal de distribución (licitación directa, venta minorista y otros), tendencias y pronóstico de la industria hasta 2032.

Tamaño del mercado de la endoscopia gastrointestinal

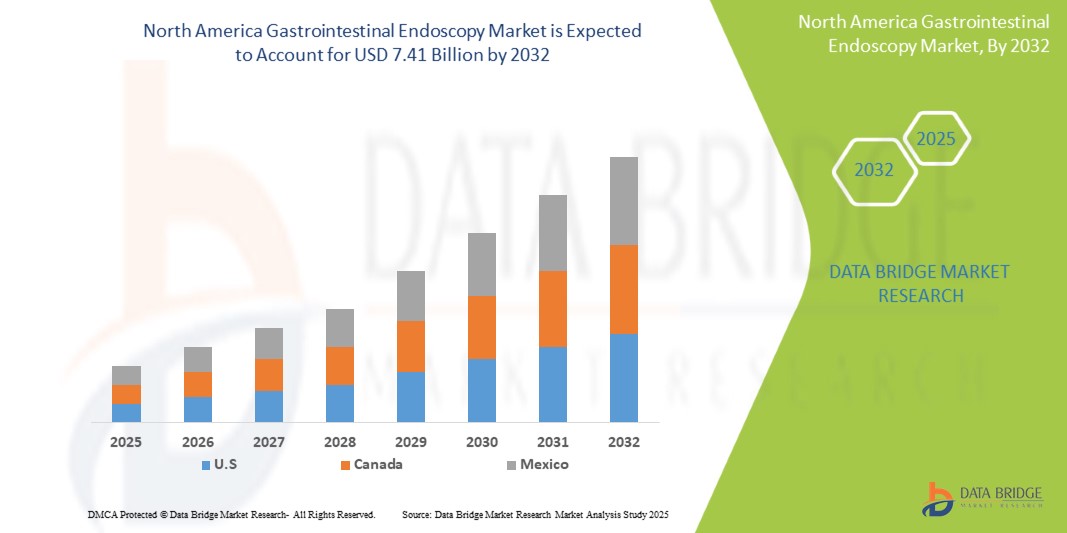

- El tamaño del mercado de endoscopia gastrointestinal de América del Norte se valoró en USD 4,71 mil millones en 2024 y se espera que alcance los USD 7,41 mil millones para 2032 , con una CAGR del 5,9% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de trastornos gastrointestinales, los avances tecnológicos que mejoran los procedimientos de endoscopia gastrointestinal, la creciente conciencia y los programas de detección ampliados para la endoscopia gastrointestinal y el envejecimiento de la población que impulsa una mayor demanda de endoscopia gastrointestinal.

- Además, se espera que el mercado sea testigo de una expansión continua debido al creciente énfasis en la detección temprana del cáncer colorrectal, la creciente adopción de soluciones de endoscopia domiciliaria y con cápsula, y la creciente prevalencia y los avances en la endoscopia terapéutica personalizada.

Análisis del mercado de la endoscopia gastrointestinal

- El aumento global de la población de edad avanzada contribuye significativamente a la demanda de endoscopia gastrointestinal. Los adultos mayores son más susceptibles a enfermedades gastrointestinales como la diverticulosis, el cáncer colorrectal y las úlceras pépticas, lo que aumenta la necesidad de pruebas diagnósticas e intervenciones terapéuticas regulares.

- El aumento global de la población de edad avanzada contribuye significativamente a la demanda de endoscopia gastrointestinal. Los adultos mayores son más susceptibles a enfermedades gastrointestinales como la diverticulosis, el cáncer colorrectal y las úlceras pépticas, lo que aumenta la necesidad de pruebas diagnósticas e intervenciones terapéuticas regulares.

- Se prevé que el mercado estadounidense de endoscopia gastrointestinal domine el mercado con una cuota de mercado del 82,86 %. Se prevé que esta región crezca con una tasa de crecimiento anual compuesta (TCAC) del 6,0 % durante el período de pronóstico de 2025 a 2032, debido al envejecimiento de la población, que impulsa una mayor demanda de endoscopia gastrointestinal, y a los avances tecnológicos que mejoran los procedimientos de endoscopia gastrointestinal.

- Estados Unidos es la región de más rápido crecimiento para el mercado de endoscopia gastrointestinal de América del Norte, impulsada por la creciente prevalencia de trastornos gastrointestinales y los avances tecnológicos que mejoran los procedimientos de endoscopia gastrointestinal.

- Se espera que el segmento de endoscopios y sistemas gastrointestinales domine el mercado con una participación de mercado del 58,03%, creciendo con una CAGR del 6,3% en el período de pronóstico de 2025 a 2032, impulsado por la creciente prevalencia de trastornos gastrointestinales y los avances tecnológicos que mejoran los procedimientos de endoscopia gastrointestinal.

Alcance del informe y segmentación del mercado de endoscopia gastrointestinal

|

Atributos |

Perspectivas clave del mercado de la endoscopia gastrointestinal |

|

Segmentos cubiertos |

|

|

Países cubiertos |

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado de la endoscopia gastrointestinal

- “ Aumento de la prevalencia de trastornos gastrointestinales ”

- Los trastornos gastrointestinales (GI), como el cáncer colorrectal, la enfermedad por reflujo gastroesofágico (ERGE), la enfermedad de Crohn y la colitis ulcerosa han aumentado de manera constante, convirtiéndose en un impulsor importante del mercado de la endoscopia gastrointestinal.

- Estas afecciones suelen requerir un diagnóstico temprano y preciso, para el cual la endoscopia sigue siendo una herramienta fundamental. El cáncer colorrectal, por ejemplo, se encuentra entre las principales causas de muerte por cáncer en todo el mundo, y las pruebas endoscópicas periódicas, como las colonoscopias, son vitales para la detección temprana y la prevención.

- Las enfermedades gastrointestinales crónicas, como la enfermedad de Crohn y la ERGE, requieren una evaluación endoscópica continua para su manejo y seguimiento. La creciente prevalencia de estas afecciones, sumada a una mayor concienciación y accesibilidad a los servicios de salud, está provocando un aumento repentino de la demanda de procedimientos endoscópicos gastrointestinales tanto en las economías desarrolladas como en las emergentes.

- Los trastornos gastrointestinales (GI) son cada vez más comunes en todo el mundo, lo que impulsa una mayor dependencia de los procedimientos endoscópicos para un diagnóstico preciso y un manejo eficaz de la enfermedad. Afecciones como la enfermedad por reflujo gastroesofágico (ERGE), la enfermedad de Crohn y el cáncer colorrectal a menudo requieren una evaluación visual, biopsia y monitoreo oportunos, todo lo cual se logra mediante endoscopia. Con la creciente concienciación, el envejecimiento de la población y los cambios en los estilos de vida, la demanda de endoscopia gastrointestinal está aumentando tanto en las regiones desarrolladas como en las emergentes, lo que la posiciona como un pilar de la atención médica gastrointestinal moderna.

Dinámica del mercado de la endoscopia gastrointestinal

Conductor

Avances tecnológicos que mejoran los procedimientos de endoscopia gastrointestinal

- La innovación continua en tecnología endoscópica ha mejorado significativamente la precisión diagnóstica y la eficiencia de los procedimientos, impulsando el crecimiento del mercado. El desarrollo de la cápsula endoscópica, la imagenología de alta definición, la imagenología de banda estrecha (NBI) y los sistemas de endoscopia asistida por robot han revolucionado el diagnóstico y el tratamiento gastrointestinal.

- Por ejemplo, en octubre de 2024, según NYP Holdings, Inc., la demanda de procedimientos de diagnóstico avanzados, como la endoscopia gastrointestinal, sigue en aumento. Innovaciones como la cirugía remota mediante sistemas robóticos y endoscopios magnéticos permiten una navegación precisa para procedimientos complejos. Esta tecnología mejora el acceso al diagnóstico gastrointestinal, especialmente para pacientes mayores, garantizando tratamientos y biopsias precisos.

- Estas herramientas avanzadas proporcionan una visualización más clara, mayor maniobrabilidad y mejores tasas de detección, especialmente para lesiones en etapa temprana. La integración de la Inteligencia Artificial (IA) facilita aún más la detección y caracterización de anomalías en tiempo real. A medida que los fabricantes invierten fuertemente en I+D y los médicos adoptan estas innovaciones para mejorar los resultados, la adopción de sistemas endoscópicos tecnológicamente avanzados continúa expandiéndose rápidamente en hospitales y centros especializados de todo el mundo.

- Además, los avances tecnológicos están transformando la endoscopia gastrointestinal, mejorando la precisión diagnóstica y la eficiencia de los procedimientos. Innovaciones como la imagen de alta definición, la endoscopia asistida por robot y la integración de IA permiten imágenes más nítidas y una mejor detección de lesiones, especialmente en casos complejos.

Restricción/Desafío

“ Alto costo de equipos y procedimientos ”

- La considerable inversión de capital que requieren los sistemas de endoscopia gastrointestinal supone un importante obstáculo para el crecimiento del mercado, especialmente en entornos con recursos limitados. Los sistemas de alta gama con imágenes avanzadas e integración de IA son caros, con costos adicionales de mantenimiento, accesorios y actualizaciones periódicas de software.

- Para los proveedores de atención sanitaria en los países en desarrollo, las limitaciones presupuestarias a menudo hacen que la adquisición de dichos equipos sea inviable.

- Además, para los pacientes sin una cobertura de seguro adecuada, los gastos de bolsillo asociados con procedimientos como las colonoscopias pueden desalentar su uso. Estos desafíos de costos limitan la adopción de tecnologías endoscópicas y reducen el acceso a servicios diagnósticos y terapéuticos críticos en los sectores de la salud, tanto públicos como privados.

- Por ejemplo, en noviembre de 2022, el alto coste de los procedimientos y equipos de endoscopia gastrointestinal constituye una limitación importante. Por ejemplo, la endoscopia transuretral (ETN) cuesta 125,90 euros por procedimiento, mientras que la endoscopia oral cuesta 184,10 euros y la endoscopia gastrointestinal (MACE) cuesta 407,10 euros. Además, el mantenimiento y el reprocesamiento de los equipos aumentan el coste, con endoscopios flexibles que cuestan alrededor de 79.330 euros, lo que encarece los procedimientos en general.

- Por ejemplo, en febrero de 2025, según Science Direct, el alto costo de la endoscopia gastrointestinal es evidente en diversos estudios, especialmente para el cribado y la vigilancia. Por ejemplo, si bien los cribados en la población general pueden no ser rentables en las regiones occidentales, la vigilancia dirigida a grupos de alto riesgo, como aquellos con metaplasia intestinal gástrica, aún puede ser rentable, con ICERs que oscilan entre USD 20.739,1 y 98.402,2 por AVAC.

- El alto costo de los procedimientos y equipos de endoscopia gastrointestinal sigue siendo un desafío importante para la expansión del mercado, particularmente en entornos de bajos recursos.

- Los procedimientos costosos, junto con el mantenimiento y las reparaciones constantes, limitan la accesibilidad, especialmente en los países en desarrollo. A pesar de los esfuerzos por identificar a los grupos de alto riesgo para realizar pruebas de detección más rentables, la asequibilidad sigue restringiendo su adopción generalizada, lo que socava el acceso equitativo a servicios diagnósticos y terapéuticos esenciales.

Alcance del mercado de la endoscopia gastrointestinal

El mercado está segmentado en función del producto, tipo de aplicación, tipo de procedimiento, usabilidad, usuario final y canal de distribución.

- Por producto

Según el producto, el mercado se segmenta en endoscopios y sistemas gastrointestinales y endoterapia gastrointestinal. En 2024, este segmento dominó el mercado con una cuota de mercado del 57,74 %, con una tasa de crecimiento anual compuesta (TCAC) del 6,3 % durante el período de pronóstico de 2025 a 2032, impulsada por la creciente prevalencia de trastornos gastrointestinales y los avances tecnológicos que mejoran los procedimientos de endoscopia gastrointestinal.

- Por aplicación

Según la aplicación, el mercado se segmenta en tratamiento y diagnóstico. En 2024, el segmento de tratamiento dominó el mercado con una cuota de mercado del 56,23 %, con una tasa de crecimiento anual compuesta (TCAC) del 6,0 % durante el período de pronóstico de 2025 a 2032, impulsada por la creciente prevalencia de trastornos gastrointestinales, la mayor concienciación y la ampliación de los programas de cribado para la endoscopia gastrointestinal.

- Por tipo de procedimiento

Según el tipo de procedimiento, el mercado se segmenta en colonoscopia, gastroscopia, duodenoscopia, enteroscopia, sigmoidoscopia, entre otros. En 2024, el segmento de colonoscopia dominó el mercado con una participación del 41,35 %, con una tasa de crecimiento anual compuesta (TCAC) del 5,4 % durante el período de pronóstico de 2025 a 2032, impulsada por los avances tecnológicos que mejoran los procedimientos de endoscopia gastrointestinal, la creciente concienciación y la ampliación de los programas de cribado para la endoscopia gastrointestinal.

- Por usabilidad

En función de la usabilidad, el mercado se segmenta en reutilizables y desechables/de un solo uso. En 2024, el segmento reutilizable dominó el mercado con una cuota de mercado del 69,53 %, con una tasa de crecimiento anual compuesta (TCAC) del 5,7 % durante el período de pronóstico de 2025 a 2032, impulsada por los avances tecnológicos que optimizan los procedimientos de endoscopia gastrointestinal.

- Por el usuario final

Según el usuario final, el mercado se segmenta en hospitales, centros de cirugía ambulatoria, clínicas especializadas, laboratorios y otros. En 2024, el segmento de hospitales dominó el mercado con una participación del 53,45 % y se prevé un crecimiento anual compuesto (CAGR) del 5,4 % durante el período de pronóstico de 2025 a 2032, impulsado por la creciente concienciación y la ampliación de los programas de cribado para la endoscopia gastrointestinal, así como por los avances tecnológicos que mejoran los procedimientos de endoscopia gastrointestinal.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en licitación directa, venta minorista y otros. En 2024, el segmento de licitación directa dominó el mercado con una participación del 63,54 % y se prevé un crecimiento anual compuesto (TCAC) del 6,0 % durante el período de pronóstico de 2025 a 2032, impulsado por la creciente prevalencia de trastornos gastrointestinales, la mayor concienciación y la ampliación de los programas de cribado para la endoscopia gastrointestinal, y los avances tecnológicos que mejoran los procedimientos de endoscopia gastrointestinal.

Análisis regional del mercado de endoscopia gastrointestinal

- Se prevé que el mercado estadounidense de endoscopia gastrointestinal domine el mercado con una cuota de mercado del 82,86 %. Se prevé que esta región crezca con una tasa de crecimiento anual compuesta (TCAC) del 6,0 % durante el período de pronóstico de 2025 a 2032, debido al envejecimiento de la población, que impulsa una mayor demanda de endoscopia gastrointestinal, y a los avances tecnológicos que mejoran los procedimientos de endoscopia gastrointestinal.

- Estados Unidos es la región de más rápido crecimiento para el mercado de endoscopia gastrointestinal de América del Norte, impulsada por la creciente prevalencia de trastornos gastrointestinales y los avances tecnológicos que mejoran los procedimientos de endoscopia gastrointestinal.

- Además, las colaboraciones activas entre agencias gubernamentales, instituciones de investigación y empresas de biotecnología aceleran la innovación y la aprobación de nuevas terapias, impulsando aún más el crecimiento del mercado en la región.

Análisis del mercado canadiense de endoscopia gastrointestinal

Se prevé que el mercado canadiense de endoscopia gastrointestinal domine el mercado con una cuota de mercado del 10,77 %. Se prevé que esta región crezca con una tasa de crecimiento anual compuesta (TCAC) del 5,6 % durante el período de pronóstico de 2025 a 2032. En 2025, la región de América del Norte se verá impulsada por la creciente prevalencia de trastornos gastrointestinales, la mayor concienciación y la ampliación de los programas de cribado para la endoscopia gastrointestinal.

Análisis del mercado de endoscopia gastrointestinal en México

Se espera que el mercado mexicano de endoscopia gastrointestinal domine el mercado con una participación de mercado del 6.34%. Se prevé que esta región crezca con una tasa de crecimiento anual compuesta (TCAC) del 5.4% durante el período de pronóstico de 2025 a 2032. En 2025, la región de América del Norte se verá impulsada por la creciente prevalencia de trastornos gastrointestinales y los avances tecnológicos que mejoran los procedimientos de endoscopia gastrointestinal.

Cuota de mercado de la endoscopia gastrointestinal

La industria de la endoscopia gastrointestinal está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Medtronic (Irlanda)

- Stryker (EE. UU.)

- Johnson & Johnson Services, Inc. (EE. UU.)

- Boston Scientific Corporation (EE. UU.)

- Cook (EE. UU.)

- Corporación CONMED (EE. UU.)

- STERIS (EE. UU.)

- Henry Schein, Inc. (EE. UU.)

- CapsoVision, Inc. (EE. UU.)

- Teleflex Incorporated (EE. UU.)

- FUJIFILM Holdings Corporation (Japón)

- Olympus Corporation (Japón)

- Corporación Hoya (Japón)

- Smith+Nephew (Reino Unido)

- Grupo KLS Martin (Alemania)

- Laborie (Canadá)

Últimos avances en el mercado de endoscopia gastrointestinal en América del Norte

- En enero de 2024, AnX Robotica avanza en el diagnóstico gastrointestinal con la cápsula endoscópica NaviCam SB, aprobada por la FDA, para pacientes mayores de 2 años, mejorada con la lectura asistida por IA de ProScan. El NaviCam Tether permite la visualización esofágica, ampliando las capacidades de diagnóstico. Con una plataforma NaviCam en expansión, que incluye sistemas MCCE y de colon, AnX ofrece soluciones innovadoras y no invasivas para la evaluación integral del tracto gastrointestinal.

- En febrero de 2023, AnX Robotica lanzó en EE. UU. el sistema NaviCam para intestino delgado, aprobado por la FDA. Este sistema incorpora tecnología de lente asférica para obtener imágenes mejoradas y reducir la distorsión. Gracias a tiempos de descarga y procesamiento más rápidos, el sistema mejora la eficiencia diagnóstica de las enfermedades del intestino delgado, lo que facilita la evaluación oportuna de hemorragias gastrointestinales de origen desconocido y enfermedad inflamatoria intestinal (EII).

- En agosto de 2024, Boston Scientific lanzó el stent AXIOS con sistema de liberación mejorada por electrocauterio para el drenaje endoscópico de la vesícula biliar en pacientes con colecistitis aguda no aptos para cirugía. Mediante guía ecográfica endoscópica (USE), permite el drenaje biliar interno, evitando los drenajes externos. Estudios clínicos muestran menos complicaciones y una recuperación más rápida en comparación con los métodos tradicionales, ofreciendo una opción mínimamente invasiva para pacientes de alto riesgo.

- En enero de 2025, CapsoCam Plus de CapsoVision recibió la autorización de la FDA para uso pediátrico en pacientes de dos años o más. Al ofrecer imágenes panorámicas de 360° sin necesidad de dispositivos portátiles, ofrece una alternativa sencilla y no invasiva a la cápsula endoscópica tradicional, mejorando la precisión diagnóstica y la comodidad de los niños, a la vez que agiliza los procedimientos para los profesionales de la salud mediante la integración con CapsoCloud.

- En mayo de 2022, Cook Medical presentó los stents biliares de liberación controlada Evolution, diseñados para proporcionar una fuerza radial uniforme, una flexibilidad óptima y adaptabilidad. Estos stents están disponibles en varias longitudes y están diseñados para mejorar los resultados en pacientes con obstrucciones biliares.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO DE ENDOSCOPIA GASTROINTESTINAL EN AMÉRICA DEL NORTE

1.4 LIMITACIONES

1.5 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 MERCADOS CUBIERTOS

2.2 ÁMBITO GEOGRÁFICO

2,3 AÑOS CONSIDERADOS PARA EL ESTUDIO

2.4 MONEDA Y PRECIOS

2.5 MODELO DE VALIDACIÓN DE DATOS TRÍPODE DBMR

2.6 MODELADO MULTIVARIADO

2.7 CURVA DE VIDA DEL PRODUCTO

2.8 ENTREVISTAS PRINCIPALES CON LÍDERES DE OPINIÓN CLAVE

2.9 CUADRÍCULA DE POSICIÓN DE MERCADO DBMR

2.1 ANÁLISIS DE LA PARTICIPACIÓN DE LOS PROVEEDORES

2.11 CUADRÍCULA DE COBERTURA DE USUARIOS FINALES DEL MERCADO

2.12 FUENTES SECUNDARIAS

2.13 SUPUESTOS

3 RESUMEN EJECUTIVO

4 INFORMACIÓN PREMIUM

4.1 ANÁLISIS PESTAL

4.2 ANÁLISIS DE LAS CINCO FUERZAS DE PORTERS

4.3 INFORMACIÓN SOBRE LA INDUSTRIA

4.3.1 FACTORES MICRO Y MACROECONÓMICOS

4.3.2 MAPEO DE PERSPECTIVAS DE PENETRACIÓN Y CRECIMIENTO

4.3.3 ESTRATEGIAS CLAVE DE PRECIOS

4.3.4 DESGLOSE DEL ANÁLISIS DE COSTOS

4.3.5 HOJA DE RUTA TECNOLÓGICA

4.3.6 ANÁLISIS DEL MAPA DE OPORTUNIDADES

4.3.7 ANÁLISIS DE PRECIOS

4.3.8 ANÁLISIS DEL MODELO DE LA COMPETENCIA

4.3.9 ECONOMÍA DE LA SALUD

4.3.9.1 GASTO EN SALUD

4.3.9.2 GASTOS DE CAPITAL

4.3.9.3 TENDENCIAS DE CAPEX

4.3.9.4 ASIGNACIÓN DE CAPEX

4.3.9.5 FUENTES DE FINANCIAMIENTO

4.3.9.6 PUNTOS DE REFERENCIA DE LA INDUSTRIA

4.3.9.7 RATIO DEL PIB EN EL PIB GENERAL

4.3.9.8 ESTRUCTURA DEL SISTEMA DE SALUD

4.3.9.9 POLÍTICAS GUBERNAMENTALES

4.3.9.10 DESARROLLO ECONÓMICO

4.4 TASA(S) ARANCELARIA(S) VIGENTES EN LOS MERCADOS DE LOS 5 PAÍSES PRINCIPALES

4.4.1 PERSPECTIVAS: PRODUCCIÓN LOCAL VS. DEPENDENCIA DE LAS IMPORTACIONES

4.4.2 DINÁMICA DE LOS CRITERIOS DE SELECCIÓN DE PROVEEDORES

4.4.3 IMPACTO EN LA CADENA DE SUMINISTRO

4.4.3.1 ADQUISICIÓN DE MATERIA PRIMA

4.4.3.2 FABRICACIÓN Y PRODUCCIÓN

4.4.3.3 LOGÍSTICA Y DISTRIBUCIÓN

4.4.3.4 PRECIOS DE VENTAS Y POSICIÓN DEL MERCADO

4.4.4 PARTICIPANTES DE LA INDUSTRIA: ACCIONES PROACTIVAS

4.4.4.1 OPTIMIZACIÓN DE LA CADENA DE SUMINISTRO

4.4.4.2 ESTABLECIMIENTOS DE EMPRESAS CONJUNTAS

4.4.5 IMPACTO EN LOS PRECIOS

4.4.6 INCLINACIÓN REGULADORA

4.4.6.1 SITUACIÓN GEOPOLÍTICA

4.4.6.2 ASOCIACIONES COMERCIALES ENTRE LOS PAÍSES

4.4.6.3 ACUERDOS DE LIBRE COMERCIO

4.4.6.4 ESTABLECIMIENTOS DE ALIANZAS

4.4.6.5 ACREDITACIÓN DE ESTADO (INCLUYENDO MFTN)

4.4.6.6 CURSO DE CORRECCIÓN DOMÉSTICA

4.4.6.7 ESQUEMAS DE INCENTIVOS PARA IMPULSAR LA PRODUCCIÓN

4.4.6.8 ESTABLECIMIENTO DE ZONAS ECONÓMICAS ESPECIALES/PARQUES INDUSTRIALES

4.4.7 ÍNDICE DE PRECIOS

4.5 SEGUIMIENTO DE INNOVACIÓN Y ANÁLISIS ESTRATÉGICO

4.6 ECOSISTEMA DE LA CADENA DE SUMINISTRO

4.7 CUADRANTE DE EVALUACIÓN DE EMPRESAS

5 CUMPLIMIENTO NORMATIVO

5.1 AUTORIDADES REGULADORAS

5.2 CLASIFICACIONES REGLAMENTARIAS

5.3 PRESENTACIONES REGLAMENTARIAS

5.4 ARMONIZACIÓN INTERNACIONAL

5.5 SISTEMAS DE GESTIÓN DE CALIDAD Y CUMPLIMIENTO

5.6 DESAFÍOS Y ESTRATEGIAS REGULATORIAS

6 PANORAMA GENERAL DEL MERCADO

6.1 CONDUCTORES

6.1.1 AUMENTO DE LA PREVALENCIA DE TRASTORNOS GASTROINTESTINALES

6.1.2 EL ENVEJECIMIENTO DE LA POBLACIÓN IMPULSA UNA MAYOR DEMANDA DE ENDOSCOPIA GI

6.1.3 AVANCES TECNOLÓGICOS QUE MEJORAN LOS PROCEDIMIENTOS DE ENDOSCOPIA GI

6.1.4 MAYOR CONCIENCIACIÓN Y AMPLIACIÓN DE LOS PROGRAMAS DE DETECCIÓN DE ENDOSCOPIA GASTROINTESTINAL

6.2 RESTRICCIONES

6.2.1 ALTO COSTO DE EQUIPOS Y PROCEDIMIENTOS

6.2.2 RIESGO DE COMPLICACIONES RELACIONADAS CON EL PROCEDIMIENTO

6.3 OPORTUNIDADES

6.3.1 ÉNFASIS CRECIENTE EN LA DETECCIÓN TEMPRANA DEL CÁNCER COLORRECTAL

6.3.2 ADOPCIÓN CRECIENTE DE SOLUCIONES DE ENDOSCOPIA DOMICILIARIA Y CON CÁPSULA

6.3.3 AUMENTO DE LA PREVALENCIA Y AVANCES EN LA ENDOSCOPIA TERAPÉUTICA PERSONALIZADA

6.4 DESAFÍOS

6.4.1 ACCESO LIMITADO A LA ENDOSCOPIA GI EN ZONAS RURALES

6.4.2 COMPLEJIDADES EN LOS PROCESOS DE REPROCESAMIENTO Y ESTERILIZACIÓN DE ENDOSCOPIOS

7 MERCADO DE ENDOSCOPIA GASTROINTESTINAL DE AMÉRICA DEL NORTE, POR PRODUCTO

7.1 INFORMACIÓN GENERAL

7.2 ENDOSCOPIOS Y SISTEMAS GASTROINTESTINALES

7.2.1 ENDOSCOPIOS

7.2.1.1 COLONOSCOPIOS

7.2.1.2 GASTRÓSCOPIOS

7.2.1.3 DUODENOSCOPIOS

7.2.1.4 ENTEROSCOPIOS

7.2.1.5 SIGMOIDOSCOPIOS

7.2.1.6 RESECTOSCOPIOS

7.2.2 FLEXIBLE

7.2.3 RÍGIDO

7.2.4 SEMI RÍGIDO

7.2.4.1 VÍDEO

7.2.4.2 FIBRA

7.2.4.3 ULTRASÓNICO

7.2.5 SISTEMAS DE VISUALIZACIÓN

7.2.5.1 SISTEMAS DE IMÁGENES DE FLUORESCENCIA

7.2.5.1.1 SISTEMA DE IMAGEN POR FLUORESCENCIA DE LUZ NIR

7.2.5.1.2 SISTEMA DE IMAGEN POR FLUORESCENCIA DE LUZ BLANCA

7.2.5.1.3 SISTEMAS DE IMÁGENES POR FLUORESCENCIA DE LUZ UV

7.2.5.1.4 SISTEMAS DE IMAGEN DE ENDOSCOPIA LÁSER CONFOCAL

7.2.5.1.5 CLE BASADO EN SONDA (PCLE)

7.2.5.1.6 DISPOSITIVO INTEGRADO CLE (ECLE)

7.2.5.2 SISTEMAS DE VISUALIZACIÓN DE ALTA DEFINICIÓN (HD)

7.2.5.2.1 SISTEMAS 2D

7.2.5.2.2 SISTEMAS 3D

7.2.5.3 SISTEMAS DE VISUALIZACIÓN DE DEFINICIÓN ESTÁNDAR (SD)

7.2.5.3.1 SISTEMAS DE ULTRASONIDO ENDOSCÓPICO

7.2.5.3.2 ENDOSCOPIOS DE CÁPSULA

7.2.5.3.3 DISPOSITIVO DE ULTRASONIDO

7.3 ENDOTERAPIA GASTROINTESTINAL

7.3.1 DISPOSITIVOS DE CPRE

7.3.2 DISPOSITIVO DE BIOPSIA

7.3.3 DISPOSITIVO DE COLOCACIÓN DE STENTS Y DILATACIÓN

7.3.4 DISPOSITIVOS DE HOMEOSTASIS

7.3.4.1 DISPOSITIVOS DE LIGADURA

7.3.4.2 SONDAS

7.3.4.3 AGUJAS DE ESCLEROTERAPIA

7.3.5 DISPOSITIVOS DE RECUPERACIÓN

7.3.6 CABEZAL DE CÁMARA

7.3.7 DISPOSITIVOS ANTIRREFLUJO

7.3.7.1 DISPOSITIVOS DE FUNDOPLICACIÓN TRANSORAL SIN INCISIÓN (TIF)

7.3.7.2 DISPOSITIVOS ANTIRREFLUJO DE RADIOFRECUENCIA (RF) TRANSESOFÁGICA

7.3.8 OTROS

8 MERCADO DE ENDOSCOPIA GASTROINTESTINAL EN AMÉRICA DEL NORTE, POR TIPO DE PROCEDIMIENTO

8.1 DESCRIPCIÓN GENERAL

8.2 COLONOSCOPIA

8.3 GASTROSCOPIA

8.4 DUODENOSCOPIA

8.5 ENTEROSCOPIA

8.6 SIGMOIDOSCOPIA

8.7 OTROS

9 MERCADO DE ENDOSCOPIA GASTROINTESTINAL EN AMÉRICA DEL NORTE, POR USABILIDAD

9.1 INFORMACIÓN GENERAL

9.2 REUTILIZABLE

9.3 DESECHABLE/UN SOLO USO

10 MERCADO DE ENDOSCOPIA GASTROINTESTINAL EN AMÉRICA DEL NORTE, POR APLICACIÓN

10.1 INFORMACIÓN GENERAL

10.2 TRATAMIENTO

10.3 DIAGNÓSTICO

11 MERCADO DE ENDOSCOPIA GASTROINTESTINAL EN AMÉRICA DEL NORTE, POR USUARIO FINAL

11.1 INFORMACIÓN GENERAL

11.2 HOSPITALES

11.3 CENTROS DE CIRUGÍA AMBULATORIA

11.4 CLÍNICAS ESPECIALIZADAS

11.5 LABORATORIOS

11.6 OTROS

12 MERCADO DE ENDOSCOPIA GASTROINTESTINAL EN AMÉRICA DEL NORTE, POR CANAL DE DISTRIBUCIÓN

12.1 INFORMACIÓN GENERAL

12.2 LICITACIÓN DIRECTA

12.3 VENTAS AL POR MENOR

12.4 OTROS

13 MERCADO DE ENDOSCOPIA GASTROINTESTINAL EN AMÉRICA DEL NORTE, POR REGIÓN

13.1 AMÉRICA DEL NORTE

13.1.1 EE. UU.

13.1.2 CANADÁ

13.1.3 MÉXICO

14 MERCADO DE ENDOSCOPIA GASTROINTESTINAL EN AMÉRICA DEL NORTE: PANORAMA DE LA EMPRESA

14.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

15 ANÁLISIS FODA

16 PERFILES DE EMPRESAS

16.1 CORPORACIÓN OLYMPUS

16.1.1 INSTANTÁNEA DE LA EMPRESA

16.1.2 ANÁLISIS DE INGRESOS

16.1.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

16.1.4 PORTAFOLIO DE PRODUCTOS

16.1.5 DESARROLLO RECIENTE/NOTICIAS

16.2 FUJIFILM HOLDINGS CORPORATION

16.2.1 INSTANTÁNEA DE LA EMPRESA

16.2.2 ANÁLISIS DE INGRESOS

16.2.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

16.2.4 PORTAFOLIO DE PRODUCTOS

16.2.5 DESARROLLOS/NOTICIAS RECIENTES

16.3 MEDTRONIC

16.3.1 INSTANTÁNEA DE LA EMPRESA

16.3.2 ANÁLISIS DE INGRESOS

16.3.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

16.3.4 PORTAFOLIO DE PRODUCTOS

16.3.5 DESARROLLOS/NOTICIAS RECIENTES

16.4 JOHNSON & JOHNSON SERVICES, INC.

16.4.1 INSTANTÁNEA DE LA EMPRESA

16.4.2 ANÁLISIS DE INGRESOS

16.4.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

16.4.4 PORTAFOLIO DE PRODUCTOS

16.4.5 DESARROLLOS RECIENTES

16.5 STRYKER

16.5.1 INSTANTÁNEA DE LA EMPRESA

16.5.2 ANÁLISIS DE INGRESOS

16.5.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

16.5.4 PORTAFOLIO DE PRODUCTOS

16.5.5 DESARROLLO RECIENTE

16.6 AMBU AS

16.6.1 INSTANTÁNEA DE LA EMPRESA

16.6.2 ANÁLISIS DE INGRESOS

16.6.3 PORTAFOLIO DE PRODUCTOS

16.6.4 DESARROLLOS/NOTICIAS RECIENTES

16.7 ANX ROBÓTICA

16.7.1 INSTANTÁNEA DE LA EMPRESA

16.7.2 PORTAFOLIO DE PRODUCTOS

16.7.3 DESARROLLOS/NOTICIAS RECIENTES

16.8 CORPORACIÓN CIENTÍFICA DE BOSTON

16.8.1 INSTANTÁNEA DE LA EMPRESA

16.8.2 ANÁLISIS DE INGRESOS

16.8.3 PORTAFOLIO DE PRODUCTOS

16.8.4 DESARROLLO RECIENTE

16.9 CAPSOVISION, INC.

16.9.1 INSTANTÁNEA DE LA EMPRESA

16.9.2 PORTAFOLIO DE PRODUCTOS

16.9.3 DESARROLLOS/NOTICIAS RECIENTES

16.1 CORPORACIÓN CONMED

16.10.1 INSTANTÁNEA DE LA EMPRESA

16.10.2 PORTAFOLIO DE PRODUCTOS

16.10.3 DESARROLLOS RECIENTES

16.11 COCINAR

16.11.1 INSTANTÁNEA DE LA EMPRESA

16.11.2 PORTAFOLIO DE PRODUCTOS

16.11.3 DESARROLLO RECIENTE/NOTICIAS

16.12 DAICHUAN MEDICAL

16.12.1 INSTANTÁNEA DE LA EMPRESA

16.12.2 PORTAFOLIO DE PRODUCTOS

16.12.3 DESARROLLO RECIENTE

16.13 ERBE ELEKTROMEDIZIN GMBH

16.13.1 INSTANTÁNEA DE LA EMPRESA

16.13.2 PORTAFOLIO DE PRODUCTOS

16.13.3 DESARROLLO RECIENTE

16.14 INSTRUMENTOS DE ENDOSCOPIA GONGJIANG CO., LTD

16.14.1 INSTANTÁNEA DE LA EMPRESA

16.14.2 PORTAFOLIO DE PRODUCTOS

16.14.3 DESARROLLO RECIENTE

16.15 HENRY SCHEIN, INC.

16.15.1 INSTANTÁNEA DE LA EMPRESA

16.15.2 ANÁLISIS DE INGRESOS

16.15.3 PORTAFOLIO DE PRODUCTOS

16.15.4 DESARROLLO RECIENTE

16.16 CORPORACIÓN HOYA.

16.16.1 INSTANTÁNEA DE LA EMPRESA

16.16.2 ANÁLISIS DE INGRESOS

16.16.3 PORTAFOLIO DE PRODUCTOS

16.16.4 DESARROLLO RECIENTE

16.17 INTROMEDIC

16.17.1 INSTANTÁNEA DE LA EMPRESA

16.17.2 PORTAFOLIO DE PRODUCTOS

16.17.3 DESARROLLO RECIENTE

16.18 JIANGSU VEDKANG CIENCIA MÉDICA Y TECNOLOGÍA CO., LTD

16.18.1 INSTANTÁNEA DE LA EMPRESA

16.18.2 PORTAFOLIO DE PRODUCTOS

16.18.3 DESARROLLO RECIENTE

16.19 CIENCIA Y TECNOLOGÍA JINSHAN

16.19.1 INSTANTÁNEA DE LA EMPRESA

16.19.2 PORTAFOLIO DE PRODUCTOS

16.19.3 DESARROLLO RECIENTE/NOTICIAS

16.2 KLS MARTIN GROUP

16.20.1 INSTANTÁNEA DE LA EMPRESA

16.20.2 PORTAFOLIO DE PRODUCTOS

16.20.3 DESARROLLO RECIENTE

16.21 LABORIE

16.21.1 INSTANTÁNEA DE LA EMPRESA

16.21.2 PORTAFOLIO DE PRODUCTOS

16.21.3 DESARROLLO RECIENTE

16.22 MECÁNICA MÉDICA

16.22.1 INSTANTÁNEA DE LA EMPRESA

16.22.2 PORTAFOLIO DE PRODUCTOS

16.22.3 DESARROLLO RECIENTE

16.23 ENDOSCOPIA MICROTECNOLÓGICA

16.23.1 INSTANTÁNEA DE LA EMPRESA

16.23.2 PORTAFOLIO DE PRODUCTOS

16.23.3 DESARROLLO RECIENTE

16.24 INDUSTRIAS MITRA PVT. LTD.

16.24.1 INSTANTÁNEA DE LA EMPRESA

16.24.2 PORTAFOLIO DE PRODUCTOS

16.24.3 DESARROLLO RECIENTE

16.25 OVESCO ENDOSCOPY AG

16.25.1 INSTANTÁNEA DE LA EMPRESA

16.25.2 PORTAFOLIO DE PRODUCTOS

16.25.3 DESARROLLO RECIENTE

16.26 ENDOSCOPIA SHAILI

16.26.1 INSTANTÁNEA DE LA EMPRESA

16.26.2 PORTAFOLIO DE PRODUCTOS

16.26.3 DESARROLLO RECIENTE

16.27 SMITH+SOBRINO

16.27.1 INSTANTÁNEA DE LA EMPRESA

16.27.2 ANÁLISIS DE INGRESOS

16.27.3 PORTAFOLIO DE PRODUCTOS

16.27.4 DESARROLLO RECIENTE

16.28 CORPORACIÓN MÉDICA SONOSCAPE

16.28.1 INSTANTÁNEA DE LA EMPRESA

16.28.2 ANÁLISIS DE INGRESOS

16.28.3 PORTAFOLIO DE PRODUCTOS

16.28.4 DESARROLLO RECIENTE/NOTICIAS

16.29 STERIS

16.29.1 INSTANTÁNEA DE LA EMPRESA

16.29.2 ANÁLISIS DE INGRESOS

16.29.3 PORTAFOLIO DE PRODUCTOS

16.29.4 DESARROLLO RECIENTE

16.3 TELEFLEX INCORPORATED.

16.30.1 INSTANTÁNEA DE LA EMPRESA

16.30.2 ANÁLISIS DE INGRESOS

16.30.3 PORTAFOLIO DE PRODUCTOS

16.30.4 DESARROLLO RECIENTE

17 CUESTIONARIO

Lista de Tablas

TABLA 1 TASA ARANCELARIA EN LOS 5 PAÍSES PRINCIPALES

TABLA 2 MERCADO DE ENDOSCOPIA GASTROINTESTINAL EN AMÉRICA DEL NORTE, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 3 ENDOSCOPIOS Y SISTEMAS GASTROINTESTINALES EN EL MERCADO DE ENDOSCOPÍA GASTROINTESTINAL DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 4 ENDOSCOPIOS Y SISTEMAS GASTROINTESTINALES EN EL MERCADO DE ENDOSCOPÍA GASTROINTESTINAL DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 5 ENDOSCOPIOS Y SISTEMAS GASTROINTESTINALES EN EL MERCADO DE ENDOSCOPÍA GASTROINTESTINAL DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (VOLUMEN EN MILES DE UNIDADES)

TABLA 6 ENDOSCOPIOS Y SISTEMAS GASTROINTESTINALES EN EL MERCADO DE ENDOSCOPÍA GASTROINTESTINAL DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (ASP EN USD/UNIDADES)

TABLA 7 ENDOSCOPIOS EN EL MERCADO DE ENDOSCOPÍA GASTROINTESTINAL DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 8 ENDOSCOPIOS EN EL MERCADO DE ENDOSCOPÍA GASTROINTESTINAL DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (VOLUMEN EN MILES DE UNIDADES)

TABLA 9 ENDOSCOPIOS EN EL MERCADO DE ENDOSCOPÍA GASTROINTESTINAL DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (ASP EN USD/UNIDADES)

TABLA 10 ENDOSCOPIOS EN EL MERCADO DE ENDOSCOPÍA GASTROINTESTINAL DE AMÉRICA DEL NORTE, POR MODALIDAD, 2018-2032 (MILES DE USD)

TABLA 11 MERCADO DE ENDOSCOPIOS DE AMÉRICA DEL NORTE EN ENDOSCOPIOS GASTROINTESTINALES, POR MODALIDAD, 2018-2032 (VOLUMEN EN MILES DE UNIDADES)

TABLA 12 ENDOSCOPIOS EN EL MERCADO DE ENDOSCOPÍA GASTROINTESTINAL DE AMÉRICA DEL NORTE, POR MODALIDAD, 2018-2032 (ASP EN USD/UNIDADES)

TABLA 13 ENDOSCOPIOS EN EL MERCADO DE ENDOSCOPÍA GASTROINTESTINAL DE AMÉRICA DEL NORTE, POR TÉCNICAS, 2018-2032 (MILES DE USD)

TABLA 14 ENDOSCOPIOS EN EL MERCADO DE ENDOSCOPÍA GASTROINTESTINAL DE AMÉRICA DEL NORTE, POR TÉCNICAS, 2018-2032 (VOLUMEN EN MILES DE UNIDADES)

TABLA 15 MERCADO DE ENDOSCOPIOS DE AMÉRICA DEL NORTE EN ENDOSCOPIOS GASTROINTESTINALES, POR TÉCNICAS, 2018-2032 (ASP EN USD/UNIDADES)

TABLA 16 MERCADO DE SISTEMAS DE VISUALIZACIÓN DE ENDOSCOPIA GASTROINTESTINAL EN AMÉRICA DEL NORTE, POR TECNOLOGÍA, 2018-2032 (MILES DE USD)

TABLA 17 MERCADO DE SISTEMAS DE IMÁGENES DE FLUORESCENCIA EN ENDOSCOPIA GASTROINTESTINAL EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 18 MERCADO DE SISTEMAS DE IMÁGENES DE FLUORESCENCIA EN ENDOSCOPIA GASTROINTESTINAL EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (VOLUMEN EN MILES DE UNIDADES)

TABLA 19 MERCADO DE SISTEMAS DE IMÁGENES DE FLUORESCENCIA EN ENDOSCOPIA GASTROINTESTINAL EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (ASP EN USD/UNIDADES)

TABLA 20 SISTEMAS DE IMAGENOLOGÍA DE ENDOSCOPIA LÁSER CONFOCAL EN EL MERCADO DE ENDOSCOPIA GASTROINTESTINAL DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 21 SISTEMAS DE IMAGENOLOGÍA DE ENDOSCOPIA LÁSER CONFOCAL EN EL MERCADO DE ENDOSCOPIA GASTROINTESTINAL DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (VOLUMEN EN MILES DE UNIDADES)

TABLA 22 SISTEMAS DE IMAGENOLOGÍA DE ENDOSCOPIA LÁSER CONFOCAL EN AMÉRICA DEL NORTE EN EL MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TIPO, 2018-2032 (ASP EN USD/UNIDADES)

TABLA 23 MERCADO DE SISTEMAS DE VISUALIZACIÓN DE ENDOSCOPIA GASTROINTESTINAL EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 24 SISTEMAS DE VISUALIZACIÓN DE ALTA DEFINICIÓN (HD) EN EL MERCADO DE ENDOSCOPIA GASTROINTESTINAL DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 25 MERCADO DE SISTEMAS DE VISUALIZACIÓN DE ALTA DEFINICIÓN (HD) EN ENDOSCOPIA GASTROINTESTINAL EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (VOLUMEN EN MILES DE UNIDADES)

TABLA 26 MERCADO DE SISTEMAS DE VISUALIZACIÓN DE ALTA DEFINICIÓN (HD) EN AMÉRICA DEL NORTE EN ENDOSCOPIA GASTROINTESTINAL, POR TIPO, 2018-2032 (ASP EN USD/UNIDADES)

TABLA 27 SISTEMAS DE VISUALIZACIÓN DE DEFINICIÓN ESTÁNDAR (SD) DE AMÉRICA DEL NORTE EN EL MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 28 SISTEMAS DE VISUALIZACIÓN DE DEFINICIÓN ESTÁNDAR (SD) EN EL MERCADO DE ENDOSCOPIA GASTROINTESTINAL DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (VOLUMEN EN MILES DE UNIDADES)

TABLA 29 SISTEMAS DE VISUALIZACIÓN DE DEFINICIÓN ESTÁNDAR (SD) DE AMÉRICA DEL NORTE EN EL MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TIPO, 2018-2032 (ASP EN USD/UNIDADES)

TABLA 30 ENDOTERAPIA GASTROINTESTINAL EN AMÉRICA DEL NORTE EN EL MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 31 ENDOTERAPIA GASTROINTESTINAL EN AMÉRICA DEL NORTE EN EL MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 32 ENDOTERAPIA GASTROINTESTINAL EN AMÉRICA DEL NORTE EN EL MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TIPO, 2018-2032 (VOLUMEN EN MILES DE UNIDADES)

TABLA 33 ENDOTERAPIA GASTROINTESTINAL EN AMÉRICA DEL NORTE EN EL MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TIPO, 2018-2032 (ASP EN USD/UNIDADES)

TABLA 34 DISPOSITIVOS DE HOMEOSTASIS EN EL MERCADO DE ENDOSCOPIA GASTROINTESTINAL DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 35 DISPOSITIVOS DE HOMEOSTASIS EN EL MERCADO DE ENDOSCOPIA GASTROINTESTINAL DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (VOLUMEN EN MILES DE UNIDADES)

TABLA 36 DISPOSITIVOS DE HOMEOSTASIS EN EL MERCADO DE ENDOSCOPIA GASTROINTESTINAL DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (ASP EN USD/UNIDADES)

TABLA 37 DISPOSITIVOS ANTIRREFLUJO EN EL MERCADO DE ENDOSCOPIA GASTROINTESTINAL DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 38 DISPOSITIVOS ANTIRREFLUJO EN EL MERCADO DE ENDOSCOPIA GASTROINTESTINAL DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (VOLUMEN EN MILES DE UNIDADES)

TABLA 39 DISPOSITIVOS ANTIRREFLUJO EN EL MERCADO DE ENDOSCOPIA GASTROINTESTINAL DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (ASP EN USD/UNIDADES)

TABLA 40 MERCADO DE ENDOSCOPIA GASTROINTESTINAL EN AMÉRICA DEL NORTE, POR TIPO DE PROCEDIMIENTO, 2018-2032 (MILES DE USD)

TABLA 41 MERCADO DE COLONOSCOPIA EN ENDOSCOPIA GASTROINTESTINAL EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 42 GASTROSCOPIA EN EL MERCADO DE ENDOSCOPIA GASTROINTESTINAL DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 43 MERCADO DE DUODENOSCOPIA EN ENDOSCOPIA GASTROINTESTINAL EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 44 MERCADO DE ENTEROSCOPIA EN ENDOSCOPIA GASTROINTESTINAL EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 45 MERCADO DE SIGMOIDOSCOPIA EN ENDOSCOPIA GASTROINTESTINAL EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 46 OTROS MERCADOS DE ENDOSCOPIA GASTROINTESTINAL EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 47 MERCADO DE ENDOSCOPIA GASTROINTESTINAL EN AMÉRICA DEL NORTE, POR USABILIDAD, 2018-2032 (MILES DE USD)

TABLA 48 MERCADO DE ENDOSCOPIA GASTROINTESTINAL REUTILIZABLE EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 49 MERCADO DE ENDOSCOPIA GASTROINTESTINAL DESECHABLE/DE UN SOLO USO EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 50 MERCADO DE ENDOSCOPIA GASTROINTESTINAL EN AMÉRICA DEL NORTE, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 51 MERCADO DE TRATAMIENTO DE ENDOSCOPIA GASTROINTESTINAL EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 52 MERCADO DE DIAGNÓSTICO DE ENDOSCOPIA GASTROINTESTINAL EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 53 MERCADO DE ENDOSCOPIA GASTROINTESTINAL EN AMÉRICA DEL NORTE, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 54 HOSPITALES DE AMÉRICA DEL NORTE EN EL MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 55 CENTROS DE CIRUGÍA AMBULATORIA DE AMÉRICA DEL NORTE EN EL MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 56 MERCADO DE CLÍNICAS ESPECIALIZADAS EN ENDOSCOPIA GASTROINTESTINAL EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 57 LABORATORIOS DE AMÉRICA DEL NORTE EN EL MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 58 OTROS MERCADOS DE ENDOSCOPIA GASTROINTESTINAL EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 59 MERCADO DE ENDOSCOPIA GASTROINTESTINAL EN AMÉRICA DEL NORTE, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 60 LICITACIÓN DIRECTA EN AMÉRICA DEL NORTE EN EL MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 61 VENTAS MINORISTAS EN AMÉRICA DEL NORTE EN EL MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 62 OTROS MERCADOS DE ENDOSCOPIA GASTROINTESTINAL EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 63 MERCADO DE ENDOSCOPIA GASTROINTESTINAL EN AMÉRICA DEL NORTE, POR PAÍS, 2018-2032 (MILES DE USD)

TABLA 64 MERCADO DE ENDOSCOPIA GASTROINTESTINAL EN AMÉRICA DEL NORTE, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 65 ENDOSCOPIOS Y SISTEMAS GASTROINTESTINALES EN EL MERCADO DE ENDOSCOPÍA GASTROINTESTINAL DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 66 ENDOSCOPIOS Y SISTEMAS GASTROINTESTINALES EN EL MERCADO DE ENDOSCOPÍA GASTROINTESTINAL DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (VOLUMEN EN MILES DE UNIDADES)

TABLA 67 MERCADO DE ENDOSCOPIOS Y SISTEMAS GASTROINTESTINALES DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (ASP EN USD/UNIDADES).

TABLA 68 ENDOSCOPIOS EN EL MERCADO DE ENDOSCOPÍA GASTROINTESTINAL DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 69 ENDOTERAPIA GASTROINTESTINAL EN AMÉRICA DEL NORTE EN EL MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 70 ENDOSCOPIOS EN EL MERCADO DE ENDOSCOPÍA GASTROINTESTINAL DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (ASP EN USD/UNIDADES)

TABLA 71 MERCADO DE ENDOSCOPIOS DE AMÉRICA DEL NORTE EN ENDOSCOPIOS GASTROINTESTINALES, POR MODALIDAD, 2018-2032 (MILES DE USD)

TABLA 72 ENDOSCOPIOS EN EL MERCADO DE ENDOSCOPÍA GASTROINTESTINAL DE AMÉRICA DEL NORTE, POR MODALIDAD, 2018-2032 (VOLUMEN EN MILES DE UNIDADES)

TABLA 73 MERCADO DE ENDOSCOPIOS DE AMÉRICA DEL NORTE EN ENDOSCOPIOS GASTROINTESTINALES, POR MODALIDAD, 2018-2032 (ASP EN USD/UNIDADES)

TABLA 74 ENDOSCOPIOS EN EL MERCADO DE ENDOSCOPÍA GASTROINTESTINAL DE AMÉRICA DEL NORTE, POR TÉCNICAS, 2018-2032 (MILES DE USD)

TABLA 75 MERCADO DE ENDOSCOPIOS DE AMÉRICA DEL NORTE EN ENDOSCOPIAS GASTROINTESTINALES, POR TÉCNICAS, 2018-2032 (VOLUMEN EN MILES DE UNIDADES)

TABLA 76 ENDOSCOPIOS EN EL MERCADO DE ENDOSCOPÍA GASTROINTESTINAL DE AMÉRICA DEL NORTE, POR TÉCNICAS, 2018-2032 (ASP EN USD/UNIDADES)

TABLA 77 MERCADO DE SISTEMAS DE VISUALIZACIÓN DE ENDOSCOPIA GASTROINTESTINAL EN AMÉRICA DEL NORTE, POR TECNOLOGÍA, 2018-2032 (MILES DE USD)

TABLA 78 MERCADO DE SISTEMAS DE IMÁGENES DE FLUORESCENCIA EN ENDOSCOPIA GASTROINTESTINAL EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 79 MERCADO DE SISTEMAS DE IMÁGENES DE FLUORESCENCIA EN ENDOSCOPIA GASTROINTESTINAL EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (VOLUMEN EN MILES DE UNIDADES)

TABLA 80 MERCADO DE SISTEMAS DE IMÁGENES DE FLUORESCENCIA EN ENDOSCOPIA GASTROINTESTINAL EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (ASP EN USD/UNIDADES)

TABLA 81 SISTEMAS DE IMAGENOLOGÍA DE ENDOSCOPIA LÁSER CONFOCAL EN EL MERCADO DE ENDOSCOPIA GASTROINTESTINAL DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 82 SISTEMAS DE IMAGENOLOGÍA DE ENDOSCOPIA LÁSER CONFOCAL EN EL MERCADO DE ENDOSCOPIA GASTROINTESTINAL DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (VOLUMEN EN MILES DE UNIDADES)

TABLA 83 SISTEMAS DE IMAGENOLOGÍA DE ENDOSCOPIA LÁSER CONFOCAL EN AMÉRICA DEL NORTE EN EL MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TIPO, 2018-2032 (ASP EN USD/UNIDADES)

TABLA 84 MERCADO DE SISTEMAS DE VISUALIZACIÓN DE ENDOSCOPIA GASTROINTESTINAL EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 85 SISTEMAS DE VISUALIZACIÓN DE ALTA DEFINICIÓN (HD) EN EL MERCADO DE ENDOSCOPIA GASTROINTESTINAL DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 86 MERCADO DE SISTEMAS DE VISUALIZACIÓN DE ALTA DEFINICIÓN (HD) EN ENDOSCOPIA GASTROINTESTINAL EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (VOLUMEN EN MILES DE UNIDADES)

TABLA 87 MERCADO DE SISTEMAS DE VISUALIZACIÓN DE ALTA DEFINICIÓN (HD) EN ENDOSCOPIA GASTROINTESTINAL DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (ASP EN USD/UNIDADES)

TABLA 88 SISTEMAS DE VISUALIZACIÓN DE DEFINICIÓN ESTÁNDAR (SD) DE AMÉRICA DEL NORTE EN EL MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 89 SISTEMAS DE VISUALIZACIÓN DE DEFINICIÓN ESTÁNDAR (SD) EN EL MERCADO DE ENDOSCOPIA GASTROINTESTINAL DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (VOLUMEN EN MILES DE UNIDADES)

TABLA 90 SISTEMAS DE VISUALIZACIÓN DE DEFINICIÓN ESTÁNDAR (SD) DE AMÉRICA DEL NORTE EN EL MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TIPO, 2018-2032 (ASP EN USD/UNIDADES)

TABLA 91 ENDOTERAPIA GASTROINTESTINAL EN AMÉRICA DEL NORTE EN EL MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 92 ENDOTERAPIA GASTROINTESTINAL EN AMÉRICA DEL NORTE EN EL MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 93 ENDOSCOPIOS EN EL MERCADO DE ENDOSCOPÍA GASTROINTESTINAL DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (ASP EN USD/UNIDADES)

TABLA 94 DISPOSITIVOS DE HOMEOSTASIS EN EL MERCADO DE ENDOSCOPIA GASTROINTESTINAL DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 95 DISPOSITIVOS DE HOMEOSTASIS EN EL MERCADO DE ENDOSCOPIA GASTROINTESTINAL DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (VOLUMEN EN MILES DE UNIDADES)

TABLA 96 DISPOSITIVOS DE HOMEOSTASIS EN EL MERCADO DE ENDOSCOPIA GASTROINTESTINAL DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (ASP EN USD/UNIDADES)

TABLA 97 DISPOSITIVOS ANTIRREFLUJO EN EL MERCADO DE ENDOSCOPIA GASTROINTESTINAL DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 98 DISPOSITIVOS ANTIRREFLUJO EN EL MERCADO DE ENDOSCOPIA GASTROINTESTINAL DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (VOLUMEN EN MILES DE UNIDADES)

TABLA 99 DISPOSITIVOS ANTIRREFLUJO EN EL MERCADO DE ENDOSCOPIA GASTROINTESTINAL DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (ASP EN USD/UNIDADES)

TABLA 100 MERCADO DE ENDOSCOPIA GASTROINTESTINAL EN AMÉRICA DEL NORTE, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 101 MERCADO DE ENDOSCOPIA GASTROINTESTINAL EN AMÉRICA DEL NORTE, POR TIPO DE PROCEDIMIENTO, 2018-2032 (MILES DE USD)

TABLA 102 MERCADO DE ENDOSCOPIA GASTROINTESTINAL EN AMÉRICA DEL NORTE, POR USABILIDAD, 2018-2032 (MILES DE USD)

TABLA 103 MERCADO DE ENDOSCOPIA GASTROINTESTINAL EN AMÉRICA DEL NORTE, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 104 MERCADO DE ENDOSCOPIA GASTROINTESTINAL EN AMÉRICA DEL NORTE, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 105 MERCADO DE ENDOSCOPIA GASTROINTESTINAL DE EE. UU., POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 106 ENDOSCOPIOS Y SISTEMAS GASTROINTESTINALES EN EL MERCADO DE ENDOSCOPIA GASTROINTESTINAL DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 107 ENDOSCOPIOS Y SISTEMAS GASTROINTESTINALES EN EL MERCADO DE ENDOSCOPÍA GASTROINTESTINAL DE EE. UU., POR TIPO, 2018-2032 (VOLUMEN EN MILES DE UNIDADES)

TABLA 108 ENDOSCOPIOS Y SISTEMAS GASTROINTESTINALES EN EL MERCADO DE ENDOSCOPÍA GASTROINTESTINAL DE EE. UU., POR TIPO, 2018-2032 (ASP EN USD/UNIDADES)

TABLA 109 ENDOSCOPIOS ESTADOUNIDENSES EN EL MERCADO DE ENDOSCOPÍA GASTROINTESTINAL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 110 MERCADO DE ENDOSCOPIA GASTROINTESTINAL EN EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 111 ENDOSCOPIOS ESTADOUNIDENSES EN EL MERCADO DE ENDOSCOPÍA GASTROINTESTINAL, POR TIPO, 2018-2032 (ASP EN USD/UNIDADES)

TABLA 112 ENDOSCOPIOS ESTADOUNIDENSES EN EL MERCADO DE ENDOSCOPÍA GASTROINTESTINAL, POR MODALIDAD, 2018-2032 (MILES DE USD)

TABLA 113 ENDOSCOPIOS ESTADOUNIDENSES EN EL MERCADO DE ENDOSCOPÍA GASTROINTESTINAL, POR MODALIDAD, 2018-2032 (VOLUMEN EN MILES DE UNIDADES)

TABLA 114 ENDOSCOPIOS ESTADOUNIDENSES EN EL MERCADO DE ENDOSCOPÍA GASTROINTESTINAL, POR MODALIDAD, 2018-2032 (ASP EN USD/UNIDADES)

TABLA 115 ENDOSCOPIOS ESTADOUNIDENSES EN EL MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TÉCNICAS, 2018-2032 (MILES DE USD)

TABLA 116 ENDOSCOPIOS EN EL MERCADO DE ENDOSCOPÍA GASTROINTESTINAL DE EE. UU., POR TÉCNICAS, 2018-2032 (VOLUMEN EN MILES DE UNIDADES)

TABLA 117 ENDOSCOPIOS ESTADOUNIDENSES EN EL MERCADO DE ENDOSCOPÍA GASTROINTESTINAL, POR TÉCNICAS, 2018-2032 (ASP EN USD/UNIDADES)

TABLA 118 MERCADO DE SISTEMAS DE VISUALIZACIÓN DE ENDOSCOPIA GASTROINTESTINAL EN EE. UU., POR TECNOLOGÍA, 2018-2032 (MILES DE USD)

TABLA 119 MERCADO DE SISTEMAS DE IMÁGENES DE FLUORESCENCIA EN ENDOSCOPIA GASTROINTESTINAL EN EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 120 MERCADO DE SISTEMAS DE IMÁGENES DE FLUORESCENCIA EN ENDOSCOPIA GASTROINTESTINAL EN EE. UU., POR TIPO, 2018-2032 (VOLUMEN EN MILES DE UNIDADES)

TABLA 121 MERCADO DE SISTEMAS DE IMÁGENES DE FLUORESCENCIA EN ENDOSCOPIA GASTROINTESTINAL EN EE. UU., POR TIPO, 2018-2032 (ASP EN USD/UNIDADES)

TABLA 122 SISTEMAS DE IMAGEN DE ENDOSCOPIA LÁSER CONFOCAL EN EL MERCADO DE ENDOSCOPIA GASTROINTESTINAL DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 123 SISTEMAS DE IMAGEN DE ENDOSCOPIA LÁSER CONFOCAL EN EL MERCADO DE ENDOSCOPIA GASTROINTESTINAL DE EE. UU., POR TIPO, 2018-2032 (VOLUMEN EN MILES DE UNIDADES)

TABLA 124 SISTEMAS DE IMAGEN DE ENDOSCOPIA LÁSER CONFOCAL EN EL MERCADO DE ENDOSCOPIA GASTROINTESTINAL DE EE. UU., POR TIPO, 2018-2032 (ASP EN USD/UNIDADES)

TABLA 125 MERCADO DE SISTEMAS DE VISUALIZACIÓN DE ENDOSCOPIA GASTROINTESTINAL EN EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 126 SISTEMAS DE VISUALIZACIÓN DE ALTA DEFINICIÓN (HD) EN EL MERCADO DE ENDOSCOPIA GASTROINTESTINAL DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 127 SISTEMAS DE VISUALIZACIÓN DE ALTA DEFINICIÓN (HD) EN EL MERCADO DE ENDOSCOPIA GASTROINTESTINAL DE EE. UU., POR TIPO, 2018-2032 (VOLUMEN EN MILES DE UNIDADES)

TABLA 128 SISTEMAS DE VISUALIZACIÓN DE ALTA DEFINICIÓN (HD) EN EL MERCADO DE ENDOSCOPIA GASTROINTESTINAL DE EE. UU., POR TIPO, 2018-2032 (ASP EN USD/UNIDADES)

TABLA 129 SISTEMAS DE VISUALIZACIÓN DE DEFINICIÓN ESTÁNDAR (SD) DE EE. UU. EN EL MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 130 SISTEMAS DE VISUALIZACIÓN DE DEFINICIÓN ESTÁNDAR (DE) DE EE. UU. EN EL MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TIPO, 2018-2032 (VOLUMEN EN MILES DE UNIDADES)

TABLA 131 SISTEMAS DE VISUALIZACIÓN DE DEFINICIÓN ESTÁNDAR (SD) DE EE. UU. EN EL MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TIPO, 2018-2032 (ASP EN USD/UNIDADES)

TABLA 132 MERCADO DE ENDOSCOPIA GASTROINTESTINAL EN EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 133 MERCADO DE ENDOSCOPIA GASTROINTESTINAL EN EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 134 ENDOSCOPIOS ESTADOUNIDENSES EN EL MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TIPO, 2018-2032 (ASP EN USD/UNIDADES)

TABLA 135 DISPOSITIVOS DE HOMEOSTASIS EN EL MERCADO DE ENDOSCOPIA GASTROINTESTINAL DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 136 DISPOSITIVOS DE HOMEOSTASIS EN EL MERCADO DE ENDOSCOPIA GASTROINTESTINAL DE EE. UU., POR TIPO, 2018-2032 (VOLUMEN EN MILES DE UNIDADES)

TABLA 137 DISPOSITIVOS DE HOMEOSTASIS EN EL MERCADO DE ENDOSCOPIA GASTROINTESTINAL DE EE. UU., POR TIPO, 2018-2032 (ASP EN USD/UNIDADES)

TABLA 138 DISPOSITIVOS ANTIRREFLUJO EN EL MERCADO DE ENDOSCOPIA GASTROINTESTINAL DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 139 DISPOSITIVOS ANTIRREFLUJO EN EL MERCADO DE ENDOSCOPIA GASTROINTESTINAL DE EE. UU., POR TIPO, 2018-2032 (VOLUMEN EN MILES DE UNIDADES)

TABLA 140 DISPOSITIVOS ANTIRREFLUJO EN EL MERCADO DE ENDOSCOPIA GASTROINTESTINAL DE EE. UU., POR TIPO, 2018-2032 (ASP EN USD/UNIDADES)

TABLA 141 MERCADO DE ENDOSCOPIA GASTROINTESTINAL DE EE. UU., POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 142 MERCADO DE ENDOSCOPIA GASTROINTESTINAL DE EE. UU., POR TIPO DE PROCEDIMIENTO, 2018-2032 (MILES DE USD)

TABLA 143 MERCADO DE ENDOSCOPIA GASTROINTESTINAL DE EE. UU., POR USABILIDAD, 2018-2032 (MILES DE USD)

TABLA 144 MERCADO DE ENDOSCOPIA GASTROINTESTINAL DE EE. UU., POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 145 MERCADO DE ENDOSCOPIA GASTROINTESTINAL DE EE. UU., POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 146 MERCADO DE ENDOSCOPIA GASTROINTESTINAL DE CANADÁ, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 147 ENDOSCOPIOS Y SISTEMAS GASTROINTESTINALES EN EL MERCADO DE ENDOSCOPIA GASTROINTESTINAL DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 148 ENDOSCOPIOS Y SISTEMAS GASTROINTESTINALES EN EL MERCADO DE ENDOSCOPÍA GASTROINTESTINAL DE CANADÁ, POR TIPO, 2018-2032 (VOLUMEN EN MILES DE UNIDADES)

TABLA 149 ENDOSCOPIOS Y SISTEMAS GASTROINTESTINALES EN EL MERCADO DE ENDOSCOPIA GASTROINTESTINAL DE CANADÁ, POR TIPO, 2018-2032 (ASP EN USD/UNIDADES)

TABLA 150 ENDOSCOPIOS EN EL MERCADO DE ENDOSCOPÍA GASTROINTESTINAL DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 151 MERCADO DE ENDOSCOPIA GASTROINTESTINAL EN CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 152 ENDOSCOPIOS DE CANADÁ EN EL MERCADO DE ENDOSCOPÍA GASTROINTESTINAL, POR TIPO, 2018-2032 (ASP EN USD/UNIDADES)

TABLA 153 ENDOSCOPIOS EN EL MERCADO DE ENDOSCOPÍA GASTROINTESTINAL DE CANADÁ, POR MODALIDAD, 2018-2032 (MILES DE USD)

TABLA 154 ENDOSCOPIOS EN EL MERCADO DE ENDOSCOPÍA GASTROINTESTINAL DE CANADÁ, POR MODALIDAD, 2018-2032 (VOLUMEN EN MILES DE UNIDADES)

TABLA 155 ENDOSCOPIOS DE CANADÁ EN EL MERCADO DE ENDOSCOPÍA GASTROINTESTINAL, POR MODALIDAD, 2018-2032 (ASP EN USD/UNIDADES)

TABLA 156 ENDOSCOPIOS EN EL MERCADO DE ENDOSCOPÍA GASTROINTESTINAL DE CANADÁ, POR TÉCNICAS, 2018-2032 (MILES DE USD)

TABLA 157 ENDOSCOPIOS EN EL MERCADO DE ENDOSCOPÍA GASTROINTESTINAL DE CANADÁ, POR TÉCNICAS, 2018-2032 (VOLUMEN EN MILES DE UNIDADES)

TABLA 158 ENDOSCOPIOS EN EL MERCADO DE ENDOSCOPÍA GASTROINTESTINAL DE CANADÁ, POR TÉCNICAS, 2018-2032 (ASP EN USD/UNIDADES)

TABLA 159 MERCADO DE SISTEMAS DE VISUALIZACIÓN DE ENDOSCOPIA GASTROINTESTINAL EN CANADÁ, POR TECNOLOGÍA, 2018-2032 (MILES DE USD)

TABLA 160 MERCADO DE SISTEMAS DE IMÁGENES DE FLUORESCENCIA EN ENDOSCOPIA GASTROINTESTINAL DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 161 MERCADO DE SISTEMAS DE IMÁGENES DE FLUORESCENCIA EN ENDOSCOPIA GASTROINTESTINAL DE CANADÁ, POR TIPO, 2018-2032 (VOLUMEN EN MILES DE UNIDADES)

TABLA 162 MERCADO DE SISTEMAS DE IMÁGENES DE FLUORESCENCIA EN ENDOSCOPIA GASTROINTESTINAL DE CANADÁ, POR TIPO, 2018-2032 (ASP EN USD/UNIDADES)

TABLA 163 SISTEMAS DE IMAGENOLOGÍA DE ENDOSCOPIA LÁSER CONFOCAL EN EL MERCADO DE ENDOSCOPIA GASTROINTESTINAL DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 164 SISTEMAS DE IMAGENOLOGÍA DE ENDOSCOPIA LÁSER CONFOCAL EN EL MERCADO DE ENDOSCOPIA GASTROINTESTINAL DE CANADÁ, POR TIPO, 2018-2032 (VOLUMEN EN MILES DE UNIDADES)

TABLA 165 SISTEMAS DE IMAGENOLOGÍA DE ENDOSCOPIA LÁSER CONFOCAL EN EL MERCADO DE ENDOSCOPIA GASTROINTESTINAL DE CANADÁ, POR TIPO, 2018-2032 (ASP EN USD/UNIDADES)

TABLA 166 MERCADO DE SISTEMAS DE VISUALIZACIÓN DE ENDOSCOPIA GASTROINTESTINAL EN CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 167 SISTEMAS DE VISUALIZACIÓN DE ALTA DEFINICIÓN (HD) EN EL MERCADO DE ENDOSCOPIA GASTROINTESTINAL DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 168 SISTEMAS DE VISUALIZACIÓN DE ALTA DEFINICIÓN (HD) EN EL MERCADO DE ENDOSCOPIA GASTROINTESTINAL DE CANADÁ, POR TIPO, 2018-2032 (VOLUMEN EN MILES DE UNIDADES)

TABLA 169 SISTEMAS DE VISUALIZACIÓN DE ALTA DEFINICIÓN (HD) EN EL MERCADO DE ENDOSCOPIA GASTROINTESTINAL DE CANADÁ, POR TIPO, 2018-2032 (ASP EN USD/UNIDADES)

TABLA 170 SISTEMAS DE VISUALIZACIÓN DE DEFINICIÓN ESTÁNDAR (SD) DE CANADÁ EN EL MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 171 SISTEMAS DE VISUALIZACIÓN DE DEFINICIÓN ESTÁNDAR (SD) DE CANADÁ EN EL MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TIPO, 2018-2032 (VOLUMEN EN MILES DE UNIDADES)

TABLA 172 SISTEMAS DE VISUALIZACIÓN DE DEFINICIÓN ESTÁNDAR (SD) DE CANADÁ EN EL MERCADO DE ENDOSCOPIA GASTROINTESTINAL, POR TIPO, 2018-2032 (ASP EN USD/UNIDADES)

TABLA 173 MERCADO DE ENDOSCOPIA GASTROINTESTINAL EN CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 174 MERCADO DE ENDOSCOPIA GASTROINTESTINAL EN CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 175 ENDOSCOPIOS DE CANADÁ EN EL MERCADO DE ENDOSCOPÍA GASTROINTESTINAL, POR TIPO, 2018-2032 (ASP EN USD/UNIDADES)

TABLA 176 DISPOSITIVOS DE HOMEOSTASIS EN EL MERCADO DE ENDOSCOPIA GASTROINTESTINAL DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 177 DISPOSITIVOS DE HOMEOSTASIS EN EL MERCADO DE ENDOSCOPIA GASTROINTESTINAL DE CANADÁ, POR TIPO, 2018-2032 (VOLUMEN EN MILES DE UNIDADES)

TABLA 178 DISPOSITIVOS DE HOMEOSTASIS EN EL MERCADO DE ENDOSCOPIA GASTROINTESTINAL DE CANADÁ, POR TIPO, 2018-2032 (ASP EN USD/UNIDADES)

TABLA 179 DISPOSITIVOS ANTIRREFLUJO EN EL MERCADO DE ENDOSCOPIA GASTROINTESTINAL DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 180 DISPOSITIVOS ANTIRREFLUJO EN EL MERCADO DE ENDOSCOPIA GASTROINTESTINAL DE CANADÁ, POR TIPO, 2018-2032 (VOLUMEN EN MILES DE UNIDADES)

TABLA 181 DISPOSITIVOS ANTIRREFLUJO EN EL MERCADO DE ENDOSCOPIA GASTROINTESTINAL DE CANADÁ, POR TIPO, 2018-2032 (ASP EN USD/UNIDADES)

TABLA 182 MERCADO DE ENDOSCOPIA GASTROINTESTINAL DE CANADÁ, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 183 MERCADO DE ENDOSCOPIA GASTROINTESTINAL DE CANADÁ, POR TIPO DE PROCEDIMIENTO, 2018-2032 (MILES DE USD)

TABLA 184 MERCADO DE ENDOSCOPIA GASTROINTESTINAL DE CANADÁ, POR USABILIDAD, 2018-2032 (MILES DE USD)

TABLA 185 MERCADO DE ENDOSCOPIA GASTROINTESTINAL DE CANADÁ, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 186 MERCADO DE ENDOSCOPIA GASTROINTESTINAL DE CANADÁ, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 187 MERCADO DE ENDOSCOPIA GASTROINTESTINAL EN MÉXICO, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 188 ENDOSCOPIOS Y SISTEMAS GASTROINTESTINALES EN EL MERCADO DE ENDOSCOPÍA GASTROINTESTINAL DE MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 189 ENDOSCOPIOS Y SISTEMAS GASTROINTESTINALES EN EL MERCADO DE ENDOSCOPÍA GASTROINTESTINAL DE MÉXICO, POR TIPO, 2018-2032 (VOLUMEN EN MILES DE UNIDADES)

TABLA 190 ENDOSCOPIOS Y SISTEMAS GASTROINTESTINALES EN EL MERCADO DE ENDOSCOPÍA GASTROINTESTINAL DE MÉXICO, POR TIPO, 2018-2032 (ASP EN USD/UNIDADES)

TABLA 191 ENDOSCOPIOS EN EL MERCADO DE ENDOSCOPÍA GASTROINTESTINAL DE MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 192 ENDOSCOPIA GASTROINTESTINAL EN EL MERCADO DE MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 193 ENDOSCOPIOS EN EL MERCADO DE ENDOSCOPÍA GASTROINTESTINAL DE MÉXICO, POR TIPO, 2018-2032 (ASP EN USD/UNIDADES)

TABLA 194 ENDOSCOPIOS EN EL MERCADO DE ENDOSCOPÍA GASTROINTESTINAL DE MÉXICO, POR MODALIDAD, 2018-2032 (MILES DE USD)

TABLA 195 MERCADO DE ENDOSCOPIOS EN MÉXICO EN ENDOSCOPÍA GASTROINTESTINAL, POR MODALIDAD, 2018-2032 (VOLUMEN EN MILES DE UNIDADES)

TABLA 196 ENDOSCOPIOS EN EL MERCADO DE ENDOSCOPÍA GASTROINTESTINAL DE MÉXICO, POR MODALIDAD, 2018-2032 (ASP EN USD/UNIDADES)

TABLA 197 ENDOSCOPIOS EN EL MERCADO DE ENDOSCOPÍA GASTROINTESTINAL EN MÉXICO, POR TÉCNICAS, 2018-2032 (MILES DE USD)

TABLA 198 MERCADO DE ENDOSCOPIOS EN MÉXICO EN ENDOSCOPÍA GASTROINTESTINAL, POR TÉCNICAS, 2018-2032 (VOLUMEN EN MILES DE UNIDADES)

TABLA 199 ENDOSCOPIOS EN EL MERCADO DE ENDOSCOPÍA GASTROINTESTINAL DE MÉXICO, POR TÉCNICAS, 2018-2032 (ASP EN USD/UNIDADES)

TABLA 200 MERCADO DE SISTEMAS DE VISUALIZACIÓN EN ENDOSCOPIA GASTROINTESTINAL EN MÉXICO, POR TECNOLOGÍA, 2018-2032 (MILES DE USD)

TABLA 201 MERCADO DE SISTEMAS DE IMAGEN DE FLUORESCENCIA EN ENDOSCOPIA GASTROINTESTINAL EN MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 202 MERCADO DE SISTEMAS DE IMAGEN DE FLUORESCENCIA EN ENDOSCOPIA GASTROINTESTINAL EN MÉXICO, POR TIPO, 2018-2032 (VOLUMEN EN MILES DE UNIDADES)

TABLA 203 MERCADO DE SISTEMAS DE IMAGEN DE FLUORESCENCIA EN ENDOSCOPIA GASTROINTESTINAL EN MÉXICO, POR TIPO, 2018-2032 (ASP EN USD/UNIDADES)

TABLA 204 SISTEMAS DE IMAGEN DE ENDOSCOPIA LÁSER CONFOCAL EN EL MERCADO DE ENDOSCOPIA GASTROINTESTINAL DE MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 205 SISTEMAS DE IMAGEN DE ENDOSCOPIA LÁSER CONFOCAL EN EL MERCADO DE ENDOSCOPIA GASTROINTESTINAL DE MÉXICO, POR TIPO, 2018-2032 (VOLUMEN EN MILES DE UNIDADES)

TABLA 206 SISTEMAS DE IMAGENOLOGÍA PARA ENDOSCOPIA LÁSER CONFOCAL EN EL MERCADO DE ENDOSCOPIA GASTROINTESTINAL DE MÉXICO, POR TIPO, 2018-2032 (ASP EN USD/UNIDADES)

TABLA 207 MERCADO DE SISTEMAS DE VISUALIZACIÓN DE ENDOSCOPIA GASTROINTESTINAL EN MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 208 MERCADO DE SISTEMAS DE VISUALIZACIÓN DE ALTA DEFINICIÓN (HD) EN ENDOSCOPIA GASTROINTESTINAL EN MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 209 MERCADO DE SISTEMAS DE VISUALIZACIÓN DE ALTA DEFINICIÓN (HD) EN ENDOSCOPIA GASTROINTESTINAL EN MÉXICO, POR TIPO, 2018-2032 (VOLUMEN EN MILES DE UNIDADES)

TABLA 210 MERCADO DE SISTEMAS DE VISUALIZACIÓN DE ALTA DEFINICIÓN (HD) EN MÉXICO, POR TIPO, 2018-2032 (ASP EN USD/UNIDADES)

TABLA 211 DEFINICIÓN ESTÁNDAR (DE) DE SISTEMAS DE VISUALIZACIÓN EN EL MERCADO DE ENDOSCOPIA GASTROINTESTINAL DE MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 212 DEFINICIÓN ESTÁNDAR (DE) DE SISTEMAS DE VISUALIZACIÓN EN EL MERCADO DE ENDOSCOPIA GASTROINTESTINAL DE MÉXICO, POR TIPO, 2018-2032 (VOLUMEN EN MILES DE UNIDADES)

TABLA 213 DEFINICIÓN ESTÁNDAR (DE) DE SISTEMAS DE VISUALIZACIÓN EN EL MERCADO DE ENDOSCOPIA GASTROINTESTINAL DE MÉXICO, POR TIPO, 2018-2032 (ASP EN USD/UNIDADES)

TABLA 214 ENDOSCOPIA GASTROINTESTINAL EN EL MERCADO DE MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 215 ENDOSCOPIA GASTROINTESTINAL EN EL MERCADO DE MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 216 ENDOSCOPIOS EN EL MERCADO DE ENDOSCOPÍA GASTROINTESTINAL DE MÉXICO, POR TIPO, 2018-2032 (ASP EN USD/UNIDADES)

TABLA 217 DISPOSITIVOS DE HOMEOSTASIS EN EL MERCADO DE ENDOSCOPIA GASTROINTESTINAL DE MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 218 MERCADO DE DISPOSITIVOS DE HOMEOSTASIS EN ENDOSCOPIA GASTROINTESTINAL EN MÉXICO, POR TIPO, 2018-2032 (VOLUMEN EN MILES DE UNIDADES)

TABLA 219 DISPOSITIVOS DE HOMEOSTASIS EN EL MERCADO DE ENDOSCOPIA GASTROINTESTINAL DE MÉXICO, POR TIPO, 2018-2032 (ASP EN USD/UNIDADES)

TABLA 220 DISPOSITIVOS ANTIRREFLUJO EN EL MERCADO DE ENDOSCOPIA GASTROINTESTINAL DE MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 221 MERCADO DE DISPOSITIVOS ANTIRREFLUJO EN ENDOSCOPIA GASTROINTESTINAL EN MÉXICO, POR TIPO, 2018-2032 (VOLUMEN EN MILES DE UNIDADES)

TABLA 222 DISPOSITIVOS ANTIRREFLUJO EN EL MERCADO DE ENDOSCOPIA GASTROINTESTINAL DE MÉXICO, POR TIPO, 2018-2032 (ASP EN USD/UNIDADES)

TABLA 223 MERCADO DE ENDOSCOPIA GASTROINTESTINAL EN MÉXICO, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 224 MERCADO DE ENDOSCOPIA GASTROINTESTINAL EN MÉXICO, POR TIPO DE PROCEDIMIENTO, 2018-2032 (MILES DE USD)

TABLA 225 MERCADO DE ENDOSCOPIA GASTROINTESTINAL EN MÉXICO, POR USABILIDAD, 2018-2032 (MILES DE USD)

TABLA 226 MERCADO DE ENDOSCOPIA GASTROINTESTINAL EN MÉXICO, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 227 MERCADO DE ENDOSCOPIA GASTROINTESTINAL EN MÉXICO, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

Lista de figuras

FIGURA 1 MERCADO DE ENDOSCOPIA GASTROINTESTINAL DE AMÉRICA DEL NORTE: SEGMENTACIÓN

FIGURA 2 MERCADO DE ENDOSCOPIA GASTROINTESTINAL EN AMÉRICA DEL NORTE: TRIANGULACIÓN DE DATOS

FIGURA 3 MERCADO DE ENDOSCOPIA GASTROINTESTINAL EN AMÉRICA DEL NORTE: ANÁLISIS DROC

FIGURA 4 MERCADO DE ENDOSCOPIA GASTROINTESTINAL EN AMÉRICA DEL NORTE: ANÁLISIS DEL MERCADO DE AMÉRICA DEL NORTE VS. REGIONAL

FIGURA 5 MERCADO DE ENDOSCOPIA GASTROINTESTINAL EN AMÉRICA DEL NORTE: ANÁLISIS DE INVESTIGACIÓN DE EMPRESAS

FIGURA 6 MERCADO DE ENDOSCOPIA GASTROINTESTINAL EN AMÉRICA DEL NORTE: DATOS DEMOGRÁFICOS DE ENTREVISTAS

FIGURA 7 MERCADO DE ENDOSCOPIA GASTROINTESTINAL DE AMÉRICA DEL NORTE: CUADRÍCULA DE POSICIÓN EN EL MERCADO DE DBMR

FIGURA 8 MERCADO DE ENDOSCOPIA GASTROINTESTINAL EN AMÉRICA DEL NORTE: ANÁLISIS DE LA PARTICIPACIÓN DE LOS PROVEEDORES

FIGURA 9 MERCADO DE ENDOSCOPIA GASTROINTESTINAL DE AMÉRICA DEL NORTE: CUADRÍCULA DE COBERTURA DE USUARIOS FINALES DEL MERCADO

FIGURA 10 MERCADO DE ENDOSCOPIA GASTROINTESTINAL DE AMÉRICA DEL NORTE: SEGMENTACIÓN

FIGURA 11 MERCADO DE ENDOSCOPIA GASTROINTESTINAL EN AMÉRICA DEL NORTE, POR PRODUCTO (2024)

FIGURA 12 MERCADO DE ENDOSCOPIA GASTROINTESTINAL EN AMÉRICA DEL NORTE: RESUMEN EJECUTIVO

FIGURA 13 DECISIONES ESTRATÉGICAS

FIGURA 14 SE ESPERA QUE LA AUMENTO DE LA PREVALENCIA DE TRASTORNOS GASTROINTESTINALES IMPULSE EL MERCADO DE ENDOSCOPIA GASTROINTESTINAL EN AMÉRICA DEL NORTE, EN EL PERÍODO PRONOSTICADO DE 2025 A 2032

FIGURA 15 SE ESPERA QUE EL SEGMENTO REUTILIZABLE REPRESENTE LA MAYOR PARTICIPACIÓN DEL MERCADO DE ENDOSCOPIA GASTROINTESTINAL DE AMÉRICA DEL NORTE EN EL PERÍODO DE PRONÓSTICO DE 2025 Y 2032

FIGURA 16 NÚMERO TOTAL DE ACUERDOS (ANUAL)

FIGURA 17 NÚMERO TOTAL DE TRANSACCIONES POR TIPO

FIGURA 18 ANÁLISIS DROC

FIGURA 19 MERCADO DE ENDOSCOPIA GASTROINTESTINAL EN AMÉRICA DEL NORTE: POR PRODUCTO, 2024

FIGURA 20 MERCADO DE ENDOSCOPIA GASTROINTESTINAL EN AMÉRICA DEL NORTE: POR PRODUCTO, 2025-2032 (MILES DE USD)

FIGURA 21 MERCADO DE ENDOSCOPIA GASTROINTESTINAL EN AMÉRICA DEL NORTE: POR PRODUCTO, CAGR (2025-2032)

FIGURA 22 MERCADO DE ENDOSCOPIA GASTROINTESTINAL DE AMÉRICA DEL NORTE: POR PRODUCTO, CURVA DE LÍNEA DE VIDA

FIGURA 23 MERCADO DE ENDOSCOPIA GASTROINTESTINAL EN AMÉRICA DEL NORTE: POR TIPO DE PROCEDIMIENTO, 2024

FIGURA 24 MERCADO DE ENDOSCOPIA GASTROINTESTINAL EN AMÉRICA DEL NORTE: POR TIPO DE PROCEDIMIENTO, 2025-2032 (MILES DE USD)

FIGURA 25 MERCADO DE ENDOSCOPIA GASTROINTESTINAL EN AMÉRICA DEL NORTE: POR TIPO DE PROCEDIMIENTO, CAGR (2025-2032)

FIGURA 26 MERCADO DE ENDOSCOPIA GASTROINTESTINAL DE AMÉRICA DEL NORTE: POR TIPO DE PROCEDIMIENTO, CURVA DE LÍNEA DE VIDA

FIGURA 27 MERCADO DE ENDOSCOPIA GASTROINTESTINAL EN AMÉRICA DEL NORTE: POR USABILIDAD, 2024

FIGURA 28 MERCADO DE ENDOSCOPIA GASTROINTESTINAL EN AMÉRICA DEL NORTE: POR USABILIDAD, 2025-2032 (MILES DE USD)

FIGURA 29 MERCADO DE ENDOSCOPIA GASTROINTESTINAL EN AMÉRICA DEL NORTE: POR USABILIDAD, CAGR (2025-2032)

FIGURA 30 MERCADO DE ENDOSCOPIA GASTROINTESTINAL DE AMÉRICA DEL NORTE: POR USABILIDAD, CURVA DE LÍNEA DE VIDA

FIGURA 31 MERCADO DE ENDOSCOPIA GASTROINTESTINAL EN AMÉRICA DEL NORTE: POR APLICACIÓN, 2024

FIGURA 32 MERCADO DE ENDOSCOPIA GASTROINTESTINAL EN AMÉRICA DEL NORTE: POR APLICACIÓN, 2025-2032 (MILES DE USD)

FIGURA 33 MERCADO DE ENDOSCOPIA GASTROINTESTINAL EN AMÉRICA DEL NORTE: POR APLICACIÓN, CAGR (2025-2032)

FIGURA 34 MERCADO DE ENDOSCOPIA GASTROINTESTINAL DE AMÉRICA DEL NORTE: POR APLICACIÓN, CURVA DE LÍNEA DE VIDA

FIGURA 35 MERCADO DE ENDOSCOPIA GASTROINTESTINAL EN AMÉRICA DEL NORTE: POR USUARIO FINAL, 2024

FIGURA 36 MERCADO DE ENDOSCOPIA GASTROINTESTINAL EN AMÉRICA DEL NORTE: POR USUARIO FINAL, 2025-2032 (MILES DE USD)

FIGURA 37 MERCADO DE ENDOSCOPIA GASTROINTESTINAL EN AMÉRICA DEL NORTE: POR USUARIO FINAL, CAGR (2025-2032)

FIGURA 38 MERCADO DE ENDOSCOPIA GASTROINTESTINAL DE AMÉRICA DEL NORTE: POR USUARIO FINAL, CURVA DE LÍNEA DE VIDA

FIGURA 39 MERCADO DE ENDOSCOPIA GASTROINTESTINAL EN AMÉRICA DEL NORTE: POR CANAL DE DISTRIBUCIÓN, 2024

FIGURA 40 MERCADO DE ENDOSCOPIA GASTROINTESTINAL EN AMÉRICA DEL NORTE: POR CANAL DE DISTRIBUCIÓN, 2025-2032 (MILES DE USD)

FIGURA 41 MERCADO DE ENDOSCOPIA GASTROINTESTINAL EN AMÉRICA DEL NORTE: POR CANAL DE DISTRIBUCIÓN, CAGR (2025-2032)

FIGURA 42 MERCADO DE ENDOSCOPIA GASTROINTESTINAL DE AMÉRICA DEL NORTE: POR CANAL DE DISTRIBUCIÓN, CURVA DE LÍNEA DE VIDA

FIGURA 43 MERCADO DE ENDOSCOPIA GASTROINTESTINAL EN AMÉRICA DEL NORTE: INSTANTÁNEAS (2024)

FIGURA 44 MERCADO DE ENDOSCOPIA GASTROINTESTINAL EN AMÉRICA DEL NORTE: PARTICIPACIÓN DE LA EMPRESA 2024 (%)

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.