North America Gene Synthesis Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.66 Billion

USD

8.92 Billion

2025

2033

USD

1.66 Billion

USD

8.92 Billion

2025

2033

| 2026 –2033 | |

| USD 1.66 Billion | |

| USD 8.92 Billion | |

| % | |

|

Mercado de síntesis genética de América del Norte, por componente (sintetizador, consumibles y software), tipo genético (geno estándar, genes expresos, genes complejos y otros), tipo de síntesis genética (síntesis de la biblioteca de genes y síntesis de genes personalizados), aplicación (Biología sintética, ingeniería genética, diseño de vacunas, anticuerpos terapéuticos y otros) Tendencias y pronósticos industriales a 2033

North America Gene SynthesisPanorama general del mercado

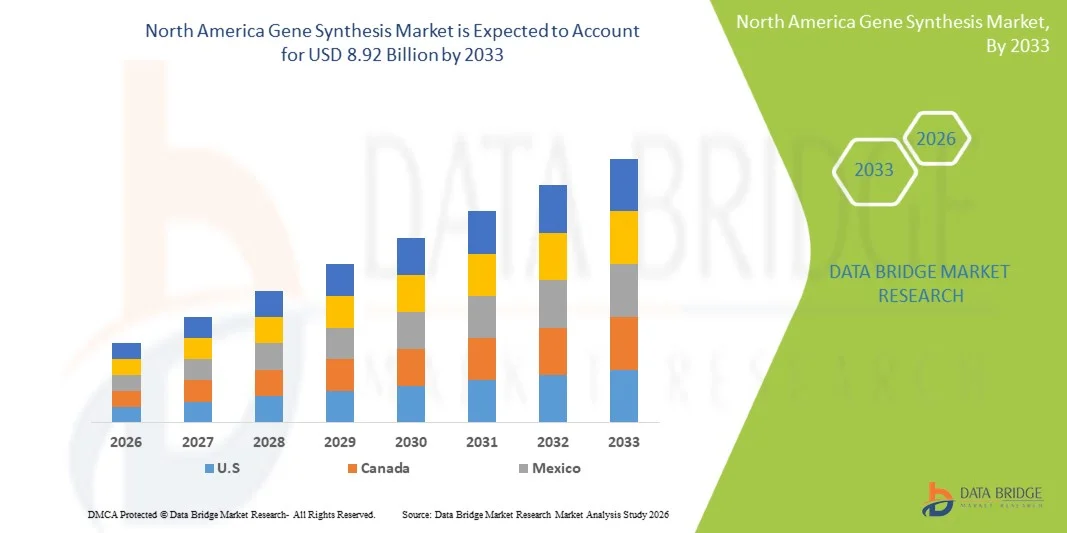

El mercado de síntesis de genes de América del Norte fue valoradoUSD 1.66 mil millones en 2025y se prevé que alcanceUSD 8.92 billion by 2033, creciendo en unCAGR of 23.40% from 2026 to 2033El mercado es testigo de una expansión constante impulsada por el aumento de la demanda de aplicaciones de biología sintética, los rápidos avances en las tecnologías de síntesis de ADN y las crecientes inversiones en investigación genómica en los sectores farmacéutico y biotecnológico.

La creciente adopción de síntesis de genes en el descubrimiento de drogas, medicina personalizada y desarrollo de vacunas, junto con una fuerte infraestructura de investigación y apoyo financiero en Estados Unidos y Canadá, está acelerando el crecimiento del mercado. Además, las mejoras en las plataformas de síntesis de genes de alto rendimiento y automatizadas están permitiendo una producción más rápida, precisa y rentable de secuencias de ADN personalizadas, apoyando aplicaciones en la salud, la agricultura y la biotecnología industrial.

Principales tendencias del mercado "

- Los Estados Unidos dominaron el mercado de síntesis de genes de América del Norte con la mayor cuota de ingresos del 87,12% en 2025, con el apoyo de ecosistemas biotecnológicos sólidos, infraestructura avanzada de genómicas y inversiones de alto rendimiento de las principales empresas farmacéuticas y de ciencias de la vida.

- El segmento Consumables dirigió el mercado con una cuota de 48,62% en 2025, impulsada por demanda continua y recurrente de nucleótidos, enzimas, reactivos y bloques de construcción de oligonucleótidos utilizados en flujos de trabajo de montaje de ADN.

- Se espera que Canadá sea el país de más rápido crecimiento en una CAGR de 10,6% de 2026 a 2033, alimentado por el aumento de la financiación gubernamental para la investigación de la genómica, la expansión de las startups biotecnológicas y la creciente colaboración académica-industria.

- Software & Services son el tipo de componente de mayor crecimiento, proyectado para registrar un CAGR de 12,4%, reflejando el aumento en la adopción de plataformas de diseño de genes basadas en AI y herramientas bioinformáticas habilitadas por la nube.

- El segmento Standard Gene dominó la categoría de tipo gen con una cuota de ingresos del 44,18% en 2025, liderada por el uso generalizado en investigación rutinaria, aplicaciones de clonación y estudios básicos de biología molecular.

- La síntesis genética personalizada representa el 61,35% del mercado, preferida por la fuerte demanda de secuencias de ADN adaptadas para investigación terapéutica, ingeniería de proteínas y desarrollo de vacunas.

- El segmento de sintesis de la Biblioteca Genética es la categoría de síntesis de genes de mayor crecimiento, con un CAGR de 11,8%, impulsado por el aumento del uso en la detección de alto rendimiento, la genómica funcional y la investigación de biología sintética.

Tamaño del mercado

- Valor mundial del mercado (2025): USD 1,66 millones

- Valor de mercado esperado (2033): USD 8.92 millones

- CAGR prefabricado (2026–2033): 23,40%

- País líder en 2025: Estados Unidos

- País de cultivo más rápido: Canadá

Ámbito de presentación de informesNorth America Gene Synthesis Market Segmentation

|

Atributos |

North America Gene Synthesis KeyMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México |

|

Principales jugadores del mercado |

·Twist Bioscience(U.S.) ·Tecnologías de ADN integradas(U.S.) ·Thermo Fisher Scientific, Inc(U.S.) ·Ginkgo Bioworks(U.S.) ·Synthego(U.S.) · ATUM (Estados Unidos) · ADN de Codex (U.S.) · Ciencias de la Vida Azenta (EE.UU.) · Tecnologías OriGene (U.S.) · Synbio Technologies (U.S.) · Biociencia Eton (EE.UU.) · Biotecnología de Heron Azul (U.S.) · GenScript Biotech Corporation (China) · Bio Basic Inc. (Canadá) · Biomatik Corporation (Canadá) · Eurofins Genomics (Luxemburgo) · Biogeno creativo (U.S.) · Plasmidsaurus (U.S.) · Script de ADN (Francia) · Benchling (U.S.) |

|

Oportunidades de mercado |

· Ampliación de programas de medicina personalizada · Aumento del uso de la síntesis genética en el desarrollo de vacunas de próxima generación · Amplia adopción de biología sintética en biotecnología industrial |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio. |

North America Gene Synthesis Market Trends

Tendencia: Aumento de la adopción de síntesis genética en biología sintética

Las empresas biotecnológicas y farmacéuticas utilizan cada vez más la síntesis de genes para diseñar y construir secuencias de ADN personalizadas para el descubrimiento de drogas, la ingeniería metabólica y el desarrollo de medicamentos de precisión. La integración de plataformas de síntesis automatizadas de alto rendimiento permite una rápida generación de construcciones genéticas optimizadas para investigación terapéutica y aplicaciones industriales. Los investigadores también están aprovechando herramientas de diseño impulsadas por IA para mejorar la exactitud de la secuencia, reducir los errores de síntesis y acelerar los flujos de trabajo experimentales, mientras que las plataformas basadas en la nube apoyan la colaboración mundial en proyectos genómicos. Por ejemplo, Twist Bioscience y Ginkgo Bioworks están ampliando la producción de ADN sintético a gran escala para apoyar aplicaciones de biotecnología terapéutica e industrial de próxima generación.

North America Gene Synthesis Market Dynamics

Key Market Driver: Expanding Applications in Gene and Cell Therapy Development

El rápido crecimiento de los oleoductos de terapia génica y celular ha aumentado considerablemente la demanda de secuencias de ADN sintetizadas de alta calidad utilizadas en la construcción vectorial, el diseño terapéutico del gen y la investigación funcional de la genómica. Las empresas farmacéuticas y las startups biotecnológicas están integrando la síntesis genética en el desarrollo de drogas en fase temprana para acelerar la identificación de objetivos y optimizar los candidatos terapéuticos. Los avances continuos en las tecnologías de síntesis enzimáticas están mejorando aún más la escalabilidad, la precisión y la eficiencia del costo de la producción de ADN. Por ejemplo, empresas como Moderna y CRISPR Therapeutics dependen cada vez más de construcciones genéticas personalizadas para desarrollar soluciones terapéuticas avanzadas basadas en genes y MRNA.

Restricción clave / desafío: Alto costo y complejidad técnica de síntesis genética escalable

Una restricción importante en el mercado de síntesis de genes de América del Norte es el alto costo asociado con plataformas de síntesis de ADN de alta fidelidad a gran escala, junto con limitaciones técnicas para sintetizar secuencias largas o altamente repetitivas. El requisito de infraestructura especializada, personal cualificado y control estricto de calidad aumenta los gastos operacionales de las instituciones de investigación y las pequeñas empresas de biotecnología. Además, los procesos de corrección de errores y los cuellos de botella de síntesis limitan aún más el rendimiento en aplicaciones genómicas complejas.

Por ejemplo, los laboratorios académicos y las startups biotecnológicas de primera etapa a menudo enfrentan retrasos en la escala de flujos de trabajo de genes sintéticos debido a la dependencia de proveedores de servicios de síntesis comerciales caros, como Integrated DNA Technologies.

Oportunidad de mercado clave: Ampliación del diseño y las plataformas de biología sintética de alto rendimiento

La creciente integración de la inteligencia artificial y el aprendizaje automático en el diseño de genes está creando oportunidades significativas para la optimización automatizada de secuencias, la reducción de errores y el modelado genético predictivo en los flujos de trabajo de biología sintética. Las plataformas de síntesis de genes de alto rendimiento combinadas con bioinformática basada en la nube están permitiendo un desarrollo más rápido y eficiente en función de los costos de complejos constructos de ADN para el descubrimiento de drogas, el diagnóstico y los sistemas biológicos diseñados. La creciente adopción en los sectores farmacéutico, agrícola e industrial de la biotecnología está aumentando aún más el potencial comercial. Por ejemplo, empresas como Benchling y GenScript están avanzando en el diseño de genes habilitados para AI y plataformas escalables de síntesis de ADN para acelerar la investigación y el desarrollo terapéutico.

North America Gene Synthesis Market Scope

El mercado de síntesis de genes de América del Norte se segmenta sobre la base de componente, tipo de gen, tipo de síntesis de genes, aplicación, método, usuario final y canal de distribución.

- Por componente

Sobre la base del componente, el mercado de síntesis de genes de América del Norte se segmenta en servicios de sintetizador, consumibles y software " . El segmento Consumables dominaba el mercado con una cuota de 48,62% en 2025, debido a la demanda continua y recurrente de nucleótidos, enzimas, reactivos y bloques de construcción de oligonucleótido utilizados en los flujos de trabajo de montaje de ADN. Estos materiales son esenciales para cada ciclo de síntesis, haciéndolos una categoría estable de generación de ingresos para los proveedores. La adopción fuerte en los laboratorios de investigación farmacéutica y biotecnológica refuerza aún más su dominio. Aumentar la edición de genes y los experimentos de biología sintética están impulsando el consumo de consumibles a escala. Alta frecuencia de compra de repetición garantiza una contribución sostenida al mercado. El segmento también se beneficia de la expansión de sistemas de síntesis automatizados que requieren insumos reactivos estandarizados.

Se espera que el segmento de Software & Services sea testigo del crecimiento más rápido en un CAGR de 12,4% de 2026 a 2033, impulsado por la adopción creciente de plataformas de diseño de genes basadas en AI y herramientas bioinformáticas habilitadas para la nube. Estas soluciones soportan la optimización de secuencias, la corrección de errores y el modelado predictivo para construcciones genéticas complejas. La creciente demanda de servicios de síntesis de genes subcontratados entre las startups de biotecnología también alimenta la expansión. La integración de algoritmos de aprendizaje automático aumenta la eficiencia y reduce el tiempo de diseño. El aumento de la colaboración entre las instituciones de investigación y los proveedores de servicios está acelerando aún más la adopción. Aumentar el cambio hacia flujos de trabajo de biología sintética digitalizados y automatizados está fortaleciendo la trayectoria de crecimiento de este segmento.

- Por tipo de genes

Sobre la base del tipo gen, el mercado se segmenta en gen estándar, gen expreso, gen complejo, y otros. El segmento Standard Gene dominaba el mercado con una cuota de 44,18% en 2025, impulsada por el uso generalizado en investigación rutinaria, aplicaciones de clonación y estudios básicos de biología molecular. Estos genes son más fáciles y rápidos de sintetizar, haciéndolos altamente rentables para laboratorios académicos e industriales. La alta demanda de las compañías farmacéuticas para la detección de drogas en estadio temprano apoya el dominio del segmento. Los genes estándar también son ampliamente utilizados en el desarrollo del ensayo de diagnóstico. Su tasa de error relativamente baja y sus protocolos de síntesis establecidos aumentan aún más la adopción. La demanda continua de las instituciones educativas y de investigación sustenta el liderazgo del mercado.

Se espera que el segmento Gene Complejo sea testigo del crecimiento más rápido en una CAGR de 13,1% de 2026 a 2033, impulsado por la creciente necesidad de secuencias de contenido largas, modificadas y de alta calidad utilizadas en aplicaciones avanzadas de biología terapéutica y sintética. Estos genes son esenciales para la terapia genética, el desarrollo de vacunas y sistemas biológicos diseñados. Los avances en las tecnologías de síntesis enzimática y corrección de errores están mejorando la viabilidad. Aumentar la demanda de ingeniería de proteínas de varios dominios está apoyando aún más el crecimiento. Las empresas farmacéuticas están invirtiendo cada vez más en complejos constructos de genes para el desarrollo de medicamentos de precisión. Ampliar las aplicaciones en los oleoductos de terapia celular y génica están acelerando la expansión del segmento.

- Por tipo de síntesis genética

Sobre la base del tipo de síntesis de genes, el mercado se segmenta en síntesis de bibliotecas genéticas y síntesis de genes personalizados. El segmento de síntesis de genes personalizados dominaba el mercado con una cuota del 61,35% en 2025, impulsada por una fuerte demanda de secuencias de ADN adaptadas para investigación terapéutica, ingeniería de proteínas y desarrollo de vacunas. Los investigadores requieren construcciones gen altamente específicas que no pueden ser cumplidas por bibliotecas estandarizadas. Las compañías farmacéuticas dependen en gran medida de la síntesis personalizada para tuberías de descubrimiento de drogas. El aumento de la adopción en la edición de genes basada en CRISPR refuerza aún más la demanda. El segmento se beneficia de flexibilidad, alta precisión y compatibilidad con aplicaciones de investigación avanzadas. La innovación continua en las plataformas de síntesis automatizadas apoya la escalabilidad de soluciones personalizadas.

Se espera que el segmento de síntesis de la Biblioteca Genética sea testigo del crecimiento más rápido en un CAGR de 11,8% de 2026 a 2033, impulsado por el aumento del uso en la detección de alto rendimiento, la genómica funcional y la investigación de biología sintética. Las bibliotecas genéticas permiten realizar pruebas rápidas de múltiples variantes genéticas en paralelo, mejorando la eficiencia de la investigación. La creciente demanda de ingeniería de proteínas y optimización de las vías es la aceleración de la adopción. La ampliación del uso en las plataformas de descubrimiento de drogas impulsadas por AI está mejorando aún más la pertinencia. Los costos de declinación de la construcción de bibliotecas están apoyando una accesibilidad más amplia. El aumento de la integración con herramientas de bioinformática basadas en la nube está fortaleciendo las capacidades de investigación genómica a gran escala.

- By Application

Sobre la base de la aplicación, el mercado se segmenta en biología sintética, ingeniería genética, diseño de vacunas, anticuerpos terapéuticos y otros. El segmento de Biología Sintética dominaba el mercado con una participación del 39,74% en 2025, impulsado por el uso amplio de secuencias de ADN diseñadas para diseñar nuevos sistemas biológicos y vías metabólicas. Las empresas están aprovechando la síntesis de genes para producir productos químicos, enzimas y proteínas industriales basados en bio. La fuerte inversión en métodos de producción biomanufactura y sostenibles apoya la dominación. Aumentar el uso de la automatización y la IA en los flujos de trabajo de biología sintética está mejorando la productividad. La colaboración académica e industrial sigue acelerando la innovación. El segmento se beneficia de aplicaciones transversales amplias, incluyendo salud, agricultura y energía.

Se espera que el segmento Vaccine Design sea testigo del crecimiento más rápido en una CAGR del 13,6% de 2026 a 2033, impulsado por la creciente demanda de plataformas rápidas de desarrollo de vacunas, especialmente para la MRNA y vacunas recombinantes basadas en el ADN. La síntesis genética permite el diseño rápido y la modificación de las secuencias de antígenos. Aumentar la preparación para las nuevas enfermedades infecciosas contribuye a la adopción. Las empresas farmacéuticas están invirtiendo fuertemente en tecnologías de vacunación de respuesta rápida. Los avances en la fabricación de ADN sintético están reduciendo los plazos de desarrollo. El aumento de la financiación gubernamental para la preparación pandémica está acelerando aún más el crecimiento de los segmentos.

- Por método

Sobre la base del método, el mercado se segmenta en síntesis de fase sólida, síntesis de ADN basada en chips y síntesis de enzimas basadas en PCR. El segmento Solid Phase Synthesis dominó el mercado con una cuota de 52.08% en 2025, debido a su alta precisión, escalabilidad y uso establecido en los flujos de trabajo de oligonucleótido y ensamblaje de genes. Es ampliamente adoptado en los servicios de síntesis de genes comerciales debido a la calidad de producción fiable. La compatibilidad sólida con los sistemas de automatización aumenta la eficiencia. Las empresas farmacéuticas y biotecnológicas prefieren este método para la producción estandarizada. Optimización continua de protocolos de síntesis química mejora el rendimiento y reduce los errores. Su madurez y disponibilidad mundial apoyan el dominio sostenido.

Se espera que el segmento de síntesis enzimática basado en PCR sea testigo del crecimiento más rápido en un CAGR de 14,2% de 2026 a 2033, impulsado por el aumento de la demanda de técnicas de síntesis de ADN enzimáticas, reducidas por errores y ecológicamente amigables. Este método permite una mayor fidelidad y una secuencia más larga en comparación con los enfoques tradicionales. La creciente atención a las prácticas biotecnológicas sostenibles y ecológicas apoya la adopción. Los avances en ingeniería de polimerasa están mejorando el rendimiento. El aumento del uso en la construcción de genes complejos y aplicaciones de biología sintética está acelerando aún más el crecimiento. La innovación continua está posicionando la síntesis enzimática como una tecnología de próxima generación.

- Por Usuario final

Sobre la base del usuario final, el mercado se centra en institutos académicos de investigación, laboratorios de diagnóstico, empresas farmacéuticas de biotecnología y otros. El segmento Biotech & Pharmaceutical Companies dominó el mercado con una cuota de 46,28% en 2025, impulsada por el uso amplio de síntesis genética en el descubrimiento de drogas, desarrollo biológico y programas de terapia génica. Estas empresas invierten fuertemente en plataformas de biología sintética para acelerar los oleoductos de innovación. El aumento de la demanda de medicamentos personalizados y terapias dirigidas refuerza aún más la adopción. La integración de la síntesis de genes en los flujos de trabajo de R.D mejora la eficiencia y reduce los plazos de desarrollo. Una fuerte capacidad financiera permite la contratación externa a gran escala y la adopción de síntesis interna. La expansión continua de los biologics y los oleoductos de edición de genes sostiene la dominación.

Se espera que el segmento de los Institutos de Investigación Académicos sea testigo del crecimiento más rápido en un CAGR del 11,9% entre 2026 y 2033, impulsado por el aumento de la financiación de los programas de investigación genómica y educación en biología sintética. Las universidades están adoptando cada vez más síntesis genética para proyectos experimentales de biología e innovación. Las subvenciones gubernamentales que apoyan la investigación sobre ciencias de la vida están impulsando la adopción. La creciente colaboración con las empresas de biotecnología está acelerando la transferencia de tecnología. Aumentar el acceso a herramientas de diseño de genes basadas en la nube está mejorando las capacidades de investigación. Ampliar la atención en biología molecular y estudios de ingeniería genética está apoyando aún más el crecimiento del segmento.

- Por canal de distribución

Sobre la base del canal de distribución, el mercado se segmenta en licitación directa, distribuciones en línea y distribuciones de terceros. El segmento Direct Tender dominaba el mercado con una participación del 58,41% en 2025, impulsada por contratos de compra a gran escala de empresas farmacéuticas, institutos de investigación y proyectos financiados por el gobierno. Los acuerdos directos garantizan soluciones de síntesis de genes personalizadas con mejores ventajas de control de calidad y precios. Las relaciones entre proveedores y clientes fuertes aumentan la fiabilidad y la colaboración a largo plazo. Los requisitos de compra a granel en aplicaciones clínicas y de investigación refuerzan aún más este canal. La alta dependencia de los proveedores de confianza apoya el dominio. Los requisitos de cumplimiento regulatorio también favorecen modelos de contratación directa.

Se espera que el segmento de distribución en línea sea testigo del crecimiento más rápido en un CAGR de 13,3% de 2026 a 2033, impulsado por la adopción creciente de plataformas de compras digitales y sistemas de pedidos basados en la nube. Estas plataformas ofrecen tiempos de giro más rápidos y procesos de orden simplificados para investigadores. La ampliación de la presencia de portales de comercio electrónico de biotecnología está mejorando la accesibilidad. Los laboratorios pequeños y medianos prefieren cada vez más los canales en línea debido a la eficiencia del costo. La integración con herramientas de diseño de secuencias basadas en AI está simplificando aún más los flujos de trabajo de compras. El aumento de la digitalización de la adquisición de ciencias de la vida está acelerando la expansión de segmentos.

North America Gene Synthesis Market Regional Analysis

Los Estados Unidos dominaron el mercado de síntesis de genes de América del Norte con la mayor cuota de ingresos del 87,12% en 2025, con el apoyo de ecosistemas biotecnológicos sólidos, infraestructura avanzada de genómicas y inversiones de alto rendimiento de las principales empresas farmacéuticas y de ciencias de la vida. El país se beneficia de la rápida adopción de plataformas automatizadas de síntesis de ADN, el uso amplio de la biología sintética en el descubrimiento de drogas y la fuerte integración de la IA y la bioinformática en los flujos de trabajo genómicos. El aumento de las aplicaciones en la terapia génica, el desarrollo de vacunas y la medicina de precisión siguen fortaleciendo la posición de liderazgo de los Estados Unidos en el mercado regional.

U.S. Gene Synthesis Market Insight

El mercado de síntesis de genes de EE.UU. es testigo de un fuerte crecimiento debido al aumento de las inversiones en investigación genómica, desarrollo de terapia genética y programas de medicina de precisión. El ecosistema biotecnológico altamente avanzado del país, junto con la presencia de las principales empresas farmacéuticas y de biología sintética, impulsa la demanda a través del descubrimiento de drogas, el diseño de vacunas y las aplicaciones de ingeniería genética. Además, la adopción cada vez mayor de plataformas de diseño de genes impulsadas por AI y tecnologías de síntesis de ADN de alto rendimiento está acelerando la eficiencia de la investigación y reduciendo los plazos de desarrollo en todos los sectores de las ciencias de la vida.

Canadá Gene Synthesis Market Insight

El mercado de síntesis genética del Canadá es testigo de un crecimiento constante debido a la creciente financiación gubernamental para la investigación de la genómica, la creciente adopción de biología sintética en la salud y la agricultura, y la ampliación de la colaboración entre institutos académicos y empresas biotecnológicas. El fuerte ecosistema de ciencias de la vida del país, junto con la creciente presencia de organizaciones de investigación de contratos y empresas biotecnológicas, impulsa la demanda a través del descubrimiento de drogas, el desarrollo de vacunas y las aplicaciones de ingeniería genética. Además, el creciente uso de plataformas de diseño de genes impulsadas por AI, herramientas de bioinformática basadas en la nube y tecnologías automatizadas de síntesis de ADN está mejorando la eficiencia de la investigación y apoyando la innovación biomédica avanzada en todo el Canadá.

Mexico Gene Synthesis Market Insight

El mercado de síntesis genética de México está experimentando un crecimiento gradual, apoyado por el aumento de las inversiones en infraestructura biotecnológica, el creciente enfoque en innovación sanitaria y la creciente adopción de herramientas de biología molecular en investigación académica y clínica. El país es testigo de la creciente utilización de síntesis genética en diagnósticos, biotecnología agrícola y aplicaciones de investigación farmacéutica. Además, el aumento de la colaboración con empresas de biotecnología norteamericanas, junto con la adopción gradual de biología sintética y tecnologías de ingeniería genética, está ayudando a mejorar las capacidades de investigación y impulsar el desarrollo del mercado en México.

North America Gene Synthesis Market Share

La industria de síntesis genética de América del Norte está dirigida principalmente por empresas bien establecidas, incluyendo:

- Twist Bioscience (U.S.)

- Integrated DNA Technologies (U.S.)

- Thermo Fisher Scientific, Inc. (U.S.)

- Ginkgo Bioworks (U.S.)

- Synthego (U.S.)

- ATUM (U.S.)

- Codex DNA (U.S.)

- Azenta Life Sciences (Estados Unidos)

- OriGene Technologies (Estados Unidos)

- Synbio Technologies (Estados Unidos)

- Eton Bioscience (Estados Unidos)

- Blue Heron Biotechnology (U.S.)

- GenScript Biotech Corporation (China)

- Bio Basic Inc. (Canadá)

- Biomatik Corporation (Canadá)

- Eurofins Genomics (Luxemburgo)

- Creative Biogene (U.S.)

- Plasmidsaurus (U.S.)

- Script de ADN (Francia)

- Benchling (Estados Unidos)

Últimas novedades en el mercado de la síntesis genética de América del Norte

- En mayo de 2025, Twist Bioscience and Ginkgo Bioworks revisó su acuerdo de colaboración a largo plazo, pasando a un modelo más flexible que permite ordenar a demanda el ADN sintético y fortalecer la posición de propiedad intelectual de Twist en tecnologías de ADN largas, reflejando la creciente demanda de soluciones de síntesis genética escalables en biología sintética y desarrollo terapéutico

- En junio de 2024, GenScript Biotech Corporation lanzó su servicio FLASH Gene en América del Norte, permitiendo la síntesis ultrarrápida de genes con tiempos de giro tan cortos como cuatro días hábiles, acelerando significativamente los flujos de trabajo en el descubrimiento de drogas, desarrollo de vacunas y aplicaciones de ingeniería anticuerpo

- En mayo de 2024, GenScript amplió sus capacidades de ARN introduciendo un servicio de síntesis de ARN autoamplificador, apoyando aplicaciones avanzadas en vacunas, terapia génica y inmunoterapia de cáncer, y mejorando la eficiencia en la expresión de proteínas y los conductos de desarrollo terapéutico.

- En enero de 2024, Twist Bioscience expandió su plataforma Express Genes en América del Norte, ofreciendo tiempos más rápidos y preparación de ADN a gran escala para apoyar la investigación de alto rendimiento en biología sintética, desarrollo farmacéutico y aplicaciones de ingeniería genética

- En noviembre de 2023, Twist Bioscience lanzó su servicio de síntesis rápida de Express Genes, lo que permitió la entrega de ADN sintético en tan poco como 5–7 días hábiles utilizando su plataforma de síntesis de ADN basada en silicio, mejorando significativamente la velocidad y eficiencia en los flujos de trabajo biotecnológicos y farmacéuticos R ConvenD

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.