North America Health Screening Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.02 Billion

USD

5.03 Billion

2025

2033

USD

2.02 Billion

USD

5.03 Billion

2025

2033

| 2026 –2033 | |

| USD 2.02 Billion | |

| USD 5.03 Billion | |

| % | |

|

Segmentación del mercado de detección de salud en América del Norte, por tipo de prueba (pruebas de colesterol, prueba de diabetes, detección de cáncer, prueba de revisión general, ETS, prueba de presión arterial y otras), tipo de paquete (detección de salud básica, perfil de la tercera edad, control de salud de la mujer, control de salud del hombre, control cardíaco, control de diabetes y otros), tipo de panel (paneles de múltiples pruebas y paneles de una sola prueba), tipo de muestra (sangre, orina, suero, saliva y otros), tecnología (inmunoensayos, imágenes médicas, QPCR (reacción en cadena de la polimerasa cuantitativa), Q-FISH (fluorescencia cuantitativa, hibridación in situ), TRF (fragmento de restricción terminal), STELA (análisis de longitud de telómero único) y otros), condición (enfermedad cardiovascular, trastornos metabólicos, cáncer, afecciones inflamatorias, trastornos musculoesqueléticos, afecciones neurológicas, complicaciones de la hepatitis C, afecciones relacionadas con la inmunología y Otros), Sitios de Recolección de Muestras (Hospitales, Hogares, Laboratorios de Diagnóstico, Oficinas y Otros), Canal de Distribución (Licitaciones Directas, Ventas Minoristas y Otros): Tendencias de la Industria y Pronóstico hasta 2033

Tamaño del mercado de detección de salud en América del Norte

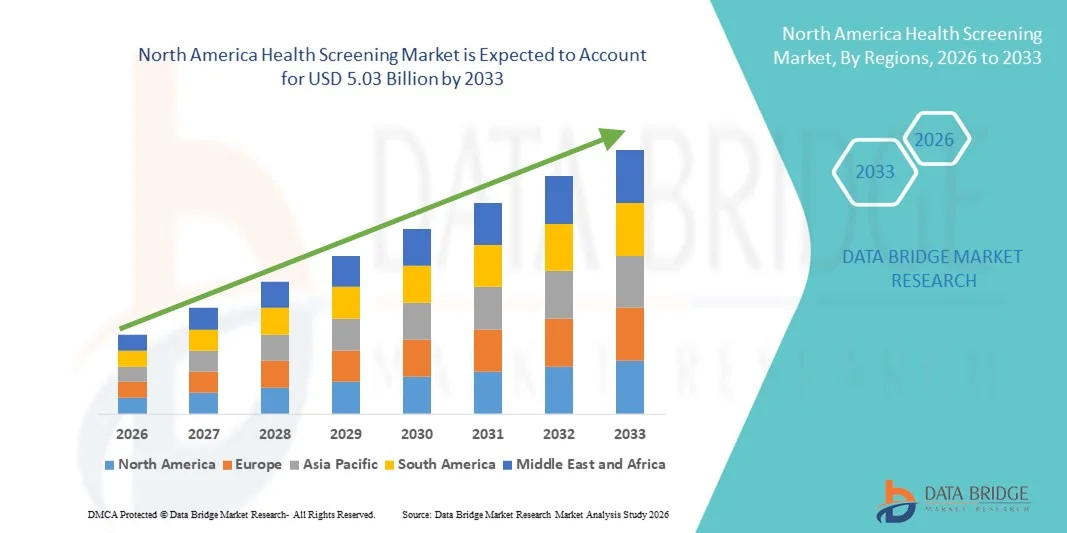

- El tamaño del mercado de detección de salud de América del Norte se valoró en USD 2.02 mil millones en 2025 y se espera que alcance los USD 5.03 mil millones para 2033 , con una CAGR del 12,1% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida al mayor énfasis en la detección temprana de enfermedades y la atención preventiva, la creciente prevalencia de enfermedades crónicas como la diabetes y las enfermedades cardiovasculares, y una infraestructura de atención médica bien establecida que respalda programas de detección generalizados en los Estados Unidos y Canadá.

- Además, los avances en las tecnologías de diagnóstico, la mayor conciencia de los consumidores sobre los riesgos para la salud y la creciente adopción de soluciones de detección personalizadas y digitales están impulsando la demanda de servicios de detección rutinarios y especializados en entornos de salud clínicos y comunitarios.

Análisis del mercado de detección de enfermedades en América del Norte

- La detección de enfermedades, que abarca pruebas preventivas y evaluaciones diagnósticas para la detección temprana de enfermedades, se está convirtiendo en un componente esencial de los sistemas de atención de la salud modernos, tanto en entornos clínicos como comunitarios, debido a su capacidad para mejorar los resultados de los pacientes, reducir los costos de tratamiento a largo plazo y apoyar la gestión de la salud de la población.

- La creciente demanda de exámenes de salud se debe principalmente a la creciente conciencia de las enfermedades crónicas, las iniciativas gubernamentales que promueven la atención médica preventiva y la creciente adopción de soluciones de diagnóstico digitales y en el hogar que ofrecen conveniencia y resultados oportunos.

- Estados Unidos dominó el mercado de detección de salud de América del Norte con la mayor participación en los ingresos del 81,4 % en 2025, caracterizado por una infraestructura de atención médica avanzada, un alto gasto en atención médica y la fuerte presencia de empresas de diagnóstico líderes, con un crecimiento sustancial en programas de detección de rutina y especializados para el cáncer, trastornos cardiovasculares y metabólicos, respaldados por innovaciones en pruebas de laboratorio y en el punto de atención.

- Se espera que Canadá sea el país de más rápido crecimiento en la región durante el período de pronóstico, impulsado por una mayor conciencia pública sobre la detección temprana de enfermedades, iniciativas de atención médica preventiva respaldadas por el gobierno, la expansión de programas de detección comunitarios y en el hogar, y la creciente adopción de soluciones de diagnóstico digital.

- El segmento de detección del cáncer dominó el mercado con una participación de mercado del 35,9 % en 2025, impulsado por la alta prevalencia del cáncer, el énfasis en la detección temprana y la adopción generalizada de técnicas avanzadas de diagnóstico molecular y de imágenes.

Alcance del informe y segmentación del mercado de detección de enfermedades en América del Norte

|

Atributos |

Perspectivas clave del mercado de detección de salud en América del Norte |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado de detección de enfermedades en América del Norte

Soluciones de detección digitales y basadas en IA

- Una tendencia significativa y en aceleración en el mercado de detección de salud de América del Norte es la integración de plataformas digitales e inteligencia artificial (IA) en pruebas preventivas y de diagnóstico, lo que mejora la precisión, la eficiencia y la participación del paciente.

- Por ejemplo, las plataformas de imágenes impulsadas por IA ahora ayudan a los radiólogos a detectar cánceres en etapa temprana, mientras que las plataformas digitales permiten a los pacientes programar, rastrear y recibir resultados de múltiples exámenes a través de aplicaciones móviles.

- La integración de la IA en los exámenes de salud permite evaluaciones predictivas de riesgos, recomendaciones personalizadas y alertas automatizadas para pruebas de seguimiento, lo que ayuda a los profesionales sanitarios a optimizar las vías de atención al paciente. Por ejemplo, algunas empresas de diagnóstico utilizan algoritmos de aprendizaje automático para detectar patrones anormales de biomarcadores y así realizar intervenciones oportunas.

- La combinación perfecta de IA, gestión de datos basada en la nube y servicios de telesalud permite el monitoreo y análisis centralizado de los registros de detección de pacientes, lo que permite a los profesionales de la salud administrar grandes poblaciones de manera eficiente.

- Esta tendencia hacia soluciones de detección inteligentes, accesibles y centradas en el paciente está transformando las expectativas de la atención médica preventiva. Por ejemplo, empresas como Guardant Health y Freenome están desarrollando pruebas de biopsia líquida basadas en IA que ofrecen detección temprana del cáncer con mínima invasión.

- La demanda de soluciones de detección de salud digitales e impulsadas por IA está creciendo rápidamente en hospitales, centros de diagnóstico y servicios de pruebas en el hogar a medida que los consumidores priorizan cada vez más la conveniencia, la detección temprana y la atención preventiva integral.

- Las colaboraciones entre startups tecnológicas y proveedores de atención médica están expandiendo la adopción de soluciones de detección remota y automatizada. Por ejemplo, se están integrando plataformas de telesalud basadas en IA en programas rutinarios de salud poblacional para aumentar la cobertura y la eficiencia.

Dinámica del mercado de detección de enfermedades en América del Norte

Conductor

Aumento de la concienciación sobre la salud y las iniciativas de atención preventiva

- El creciente énfasis en la atención sanitaria preventiva, la creciente prevalencia de enfermedades crónicas y la expansión de la infraestructura sanitaria son los principales impulsores del mercado de detección de salud.

- Por ejemplo, en marzo de 2025, LabCorp anunció la expansión de su plataforma de detección de salud digital, con el objetivo de integrar herramientas de evaluación de riesgos impulsadas por IA en múltiples servicios de detección.

- A medida que los pacientes buscan cada vez más soluciones de detección temprana, los programas de detección de salud ofrecen diagnósticos avanzados, predicción de riesgos e intervención oportuna, lo que crea una fuerte demanda sobre los enfoques tradicionales de atención reactiva.

- Además, la adopción generalizada de la telesalud y de los kits de prueba para el hogar está haciendo que las pruebas de salud preventivas sean más accesibles y convenientes para diversas poblaciones.

- La capacidad de realizar un seguimiento digital de los resultados, programar seguimientos y compartir datos con proveedores de atención médica a través de aplicaciones móviles impulsa la adopción en clínicas, hospitales y entornos residenciales.

- El aumento de las iniciativas de seguros gubernamentales y privados para cubrir las pruebas de detección preventivas está fomentando mayores tasas de participación. Por ejemplo, nuevas políticas en EE. UU. y Canadá ofrecen reembolsos para pruebas de detección de cáncer y enfermedades cardiovasculares asistidas por IA.

- La creciente concienciación de los consumidores sobre las enfermedades relacionadas con el estilo de vida y los beneficios de la detección temprana motiva la participación proactiva en programas de detección temprana. Por ejemplo, las campañas sociales que destacan la prevención de la diabetes y la hipertensión han impulsado la demanda de pruebas de detección rutinarias.

- La colaboración entre laboratorios de diagnóstico y proveedores de tecnología está acelerando la adopción en el mercado, lo que permite soluciones de detección más rápidas, eficientes y escalables. Por ejemplo, la imagenología basada en IA, combinada con plataformas de telemedicina, se está implementando tanto en zonas urbanas como rurales.

Restricción/Desafío

Preocupaciones sobre la privacidad de los datos y altos costos

- Las preocupaciones sobre la privacidad de los datos de los pacientes, la ciberseguridad y el cumplimiento normativo plantean un desafío importante para el crecimiento del mercado en América del Norte.

- Por ejemplo, los informes de alto perfil sobre violaciones de datos de atención médica han hecho que algunos consumidores duden en adoptar plataformas de detección digital y telesalud.

- Abordar estas preocupaciones sobre privacidad y ciberseguridad mediante cifrado seguro, plataformas que cumplan con la HIPAA y una autenticación robusta es crucial para generar confianza en los pacientes. Además, el costo relativamente alto de las tecnologías avanzadas de detección puede limitar el acceso, especialmente para clínicas pequeñas o poblaciones con seguro insuficiente.

- Si bien los precios de las pruebas básicas de detección de salud han disminuido, los servicios premium como las imágenes impulsadas por IA o los paneles de múltiples biomarcadores a menudo siguen siendo costosos, lo que restringe su adopción entre los pacientes sensibles a los precios.

- La lentitud en las aprobaciones regulatorias para nuevas tecnologías de detección automatizadas o basadas en IA puede retrasar la entrada al mercado y su adopción. Por ejemplo, algunas pruebas avanzadas de biopsia líquida han enfrentado períodos de evaluación prolongados por parte de las agencias reguladoras de EE. UU. y Canadá.

- La variabilidad en la infraestructura sanitaria entre regiones genera disparidades en el acceso a los servicios de detección. Por ejemplo, las zonas rurales suelen enfrentar escasez de centros de diagnóstico especializados y personal capacitado.

- El escepticismo de los consumidores respecto a la precisión de las pruebas de detección asistidas por IA o en el hogar puede dificultar su adopción. Por ejemplo, algunos pacientes prefieren las pruebas tradicionales en la clínica debido a la preocupación por la fiabilidad del diagnóstico remoto.

- Superar estos desafíos mediante una mayor seguridad de los datos, la educación de los pacientes sobre los beneficios de la salud digital y el desarrollo de opciones de detección más asequibles es vital para el crecimiento sostenido del mercado.

Alcance del mercado de detección de salud en América del Norte

El mercado está segmentado según el tipo de prueba, tipo de paquete, tipo de panel, tipo de muestra, tecnología, condición, sitio de recolección de muestras y canal de distribución.

- Por tipo de prueba

Según el tipo de prueba, el mercado norteamericano de cribado médico se segmenta en pruebas de colesterol, diabetes, cáncer, chequeos generales, ETS, presión arterial, entre otras. El segmento de cribado de cáncer dominó el mercado con la mayor participación en ingresos, un 35,9%, en 2025, impulsado por la alta prevalencia de diversos tipos de cáncer y el creciente énfasis en la detección temprana para mejorar las tasas de supervivencia. Las pruebas de cribado de cáncer, como mamografías, colonoscopias y biopsias líquidas, se utilizan ampliamente en hospitales y laboratorios de diagnóstico, lo que contribuye a una generación constante de ingresos. Pacientes y profesionales sanitarios recurren cada vez más a la imagenología avanzada y al diagnóstico molecular para detectar el cáncer en una etapa temprana. Además, la cobertura de seguros y las iniciativas gubernamentales para la detección preventiva del cáncer refuerzan el dominio de este segmento. La disponibilidad de herramientas de diagnóstico basadas en IA mejora la precisión y la eficiencia de la detección del cáncer, impulsando su aceptación en el mercado. Las campañas sanitarias que promueven la concienciación sobre la prevención del cáncer y la intervención temprana también impulsan una demanda constante de pruebas de cribado.

Se prevé que el segmento de pruebas de diabetes experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente prevalencia de la diabetes, los cambios en el estilo de vida y la mayor concienciación sobre el manejo de la enfermedad. Las soluciones de monitoreo de glucosa en el hogar y en clínicas están ampliando la accesibilidad a las poblaciones diabéticas. La conveniencia del diagnóstico temprano mediante métodos de prueba no invasivos o mínimamente invasivos fomenta la realización de pruebas de rutina. El crecimiento de los programas gubernamentales para la prevención de trastornos metabólicos impulsa una mayor adopción. Los avances tecnológicos en el monitoreo continuo de glucosa y el análisis predictivo asistido por IA hacen que las pruebas de diabetes sean más eficientes. La creciente concienciación sobre la salud y la adopción de la atención preventiva entre los millennials y las personas mayores impulsan aún más el crecimiento de este segmento.

- Por tipo de paquete

Según el tipo de paquete, el mercado se segmenta en exámenes básicos de salud, perfil para personas mayores, chequeo médico para mujeres, chequeo médico para hombres, chequeo cardíaco, chequeo de diabetes, entre otros. El segmento de exámenes básicos de salud dominó el mercado en 2025, gracias a su amplia aplicabilidad en todos los grupos de edad y su facilidad de administración. Generalmente incluye análisis de sangre generales, análisis de orina, medición de la presión arterial y perfiles metabólicos básicos. Hospitales, clínicas y laboratorios de diagnóstico ofrecen con frecuencia estos paquetes como soluciones iniciales de atención preventiva. Estos paquetes son rentables, lo que los hace muy atractivos para quienes buscan un control de salud rutinario. El creciente énfasis en la detección temprana de enfermedades garantiza una demanda sostenida de exámenes básicos de salud. Los proveedores de atención médica suelen combinar paquetes básicos con otros servicios preventivos para aumentar la participación y la adherencia del paciente.

Se prevé que el paquete de Perfiles para Personas Mayores experimente el mayor crecimiento entre 2026 y 2033, impulsado por el envejecimiento de la población en EE. UU. y Canadá y la creciente atención a la atención preventiva geriátrica. Estos paquetes suelen incluir pruebas cardiovasculares, densitometría ósea, marcadores de cáncer y evaluaciones metabólicas adaptadas a las necesidades de salud de las personas mayores. Con el aumento de las enfermedades crónicas relacionadas con la edad, la detección temprana se vuelve crucial para reducir las complicaciones. Los hospitales y centros de diagnóstico ofrecen cada vez más programas preventivos especializados para personas mayores. La creciente cobertura de seguros para los paquetes preventivos para personas mayores fomenta su adopción. Las plataformas de salud digital y las evaluaciones de riesgos basadas en IA mejoran aún más la eficacia de estos paquetes, impulsando un rápido crecimiento.

- Por tipo de panel

Según el tipo de panel, el mercado se segmenta en paneles multiprueba y paneles de prueba única. El segmento de paneles multiprueba dominó el mercado en 2025, ya que proporciona información completa sobre la salud en una sola visita, lo que mejora la comodidad y el cumplimiento terapéutico de los pacientes. Estos paneles combinan múltiples pruebas, como la función hepática y renal, los perfiles lipídicos y los marcadores metabólicos, lo que reduce la necesidad de visitas repetidas. Hospitales, clínicas y laboratorios de diagnóstico prefieren los paneles multiprueba por su eficiencia y optimización de ingresos. Estos paneles son especialmente populares entre profesionales en activo y personas preocupadas por su salud que buscan evaluaciones completas. La interpretación asistida por IA de los resultados de los paneles multiprueba mejora la precisión diagnóstica y la personalización de la atención. La creciente adopción de programas de atención preventiva y chequeos médicos corporativos respalda el dominio de este segmento.

Se prevé que el segmento de paneles de prueba única experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente demanda de pruebas de detección específicas basadas en factores de riesgo individuales. Los pacientes suelen preferir pruebas específicas para afecciones como la diabetes, el colesterol o la evaluación del riesgo cardiovascular. Los kits de prueba para el hogar y los dispositivos de punto de atención hacen que los paneles de prueba única sean prácticos y accesibles. La creciente concienciación sobre la monitorización personalizada de la salud fomenta su adopción. La integración de tecnologías, como el análisis predictivo basado en IA, aumenta el valor de los paneles de prueba única. Su menor coste y simplicidad los hacen ideales para una rápida implementación en clínicas y zonas remotas, lo que impulsa su rápido crecimiento.

- Por tipo de muestra

Según el tipo de muestra, el mercado se segmenta en sangre, orina, suero, saliva y otros. El segmento de muestras de sangre dominó el mercado en 2025 gracias a su amplia aplicabilidad para detectar trastornos metabólicos, marcadores de cáncer, factores de riesgo cardiovascular y enfermedades infecciosas. Los análisis de sangre ofrecen una alta precisión y fiabilidad diagnósticas, lo que los convierte en la opción preferida en hospitales y laboratorios de diagnóstico. La mayoría de los paneles multiprueba se basan en muestras de sangre, lo que refuerza aún más el dominio de este segmento. La creciente adopción de chequeos médicos preventivos y la monitorización rutinaria impulsa una demanda constante de análisis de sangre. La integración con informes digitales y análisis asistidos por IA mejora la eficiencia y la participación del paciente. Las pólizas de seguro y las coberturas sanitarias también promueven los análisis de sangre periódicos como medida preventiva.

Se prevé que el segmento de muestras de saliva experimente el mayor crecimiento entre 2026 y 2033, impulsado por las tendencias de las pruebas no invasivas y el auge de los kits de diagnóstico caseros. La saliva se utiliza cada vez más para pruebas hormonales, cribado genético y ciertas pruebas de enfermedades infecciosas. La comodidad, la facilidad de recolección y la mínima incomodidad fomentan una mayor adopción. Las startups y las empresas de diagnóstico están innovando con plataformas de pruebas basadas en saliva integradas con IA para un análisis rápido. La creciente concienciación sobre la atención preventiva personalizada impulsa el interés en las pruebas de saliva. La telesalud y los servicios de entrega a domicilio impulsan aún más la expansión de este segmento, acelerando su tasa de crecimiento anual compuesta (TCAC).

- Por tecnología

En función de la tecnología, el mercado se segmenta en inmunoensayos, imágenes médicas, QPCR, Q-FISH, TRF, STELA y otros. El segmento de imágenes médicas dominó el mercado en 2025, impulsado por su papel crucial en la detección temprana y el diagnóstico de afecciones como el cáncer, las enfermedades cardiovasculares y los trastornos neurológicos. Las tecnologías de imagen como la resonancia magnética, la tomografía computarizada y la mamografía proporcionan imágenes de alta resolución que permiten un diagnóstico preciso y oportuno. Los hospitales y centros de diagnóstico invierten fuertemente en infraestructura de imágenes debido a su confiabilidad y amplia aplicabilidad. La integración con IA mejora la interpretación de las imágenes, lo que mejora la precisión del diagnóstico y los resultados de los pacientes. Los programas de atención médica preventiva recomiendan rutinariamente las imágenes como parte de paneles de múltiples pruebas, lo que respalda el dominio de los ingresos. Las iniciativas gubernamentales y la cobertura de seguros para las pruebas de detección basadas en imágenes impulsan aún más su adopción.

Se prevé que el segmento de la QPCR (Reacción en Cadena de la Polimerasa Cuantitativa) experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente demanda de diagnósticos moleculares y pruebas de enfermedades infecciosas. La QPCR se utiliza ampliamente para la detección rápida y sensible de patógenos, marcadores genéticos y biomarcadores para enfermedades metabólicas y oncológicas. Su capacidad para proporcionar una cuantificación precisa en volúmenes de muestra mínimos la hace adecuada tanto para hospitales como para kits de prueba domésticos. Los avances tecnológicos y la automatización mejoran la eficiencia y los plazos de entrega. El creciente énfasis en la medicina personalizada y la atención médica predictiva impulsa la adopción de las pruebas QPCR. La adaptabilidad del método a plataformas de alto rendimiento permite realizar pruebas escalables para programas de salud poblacional, lo que acelera el crecimiento.

- Por condición

Según la afección, el mercado se segmenta en enfermedades cardiovasculares, trastornos metabólicos, cáncer, afecciones inflamatorias, trastornos musculoesqueléticos, afecciones neurológicas, complicaciones de la hepatitis C, afecciones inmunológicas, entre otras. El segmento de cáncer dominó el mercado en 2025 debido a la alta prevalencia y mortalidad asociadas con diversos tipos de cáncer y al creciente enfoque en la detección temprana para mejorar las tasas de supervivencia. Hospitales, centros de diagnóstico y clínicas especializadas utilizan ampliamente biomarcadores de cáncer, imágenes y pruebas de biopsia líquida. Las iniciativas gubernamentales y de seguros para las pruebas de detección rutinarias de cáncer refuerzan aún más el dominio de este segmento. Los avances tecnológicos, como las imágenes asistidas por IA y el análisis predictivo, mejoran la precisión diagnóstica. Las campañas de concienciación sobre atención médica preventiva dirigidas a la detección temprana del cáncer impulsan la participación de los pacientes. Los paneles de pruebas múltiples a menudo incluyen la detección del cáncer como un componente central, lo que mejora la participación en los ingresos del segmento.

Se prevé que el segmento de enfermedades cardiovasculares experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente incidencia de trastornos cardíacos, los cambios en el estilo de vida y la creciente concienciación sobre la atención cardíaca preventiva. Las pruebas de presión arterial, colesterol y ECG se están volviendo rutinarias en entornos clínicos y domiciliarios. Las soluciones de monitorización digital y portátil permiten la evaluación continua del riesgo cardíaco, lo que facilita las intervenciones proactivas. La cobertura de seguros para chequeos de salud cardíaca fomenta su adopción. La integración con plataformas de telesalud permite la monitorización remota de pacientes de alto riesgo. Los programas de bienestar corporativo y las iniciativas de salud para personas mayores contribuyen aún más al crecimiento de las pruebas de detección cardiovascular.

- Por sitio de recolección de muestras

Según el lugar de recolección de muestras, el mercado se segmenta en hospitales, hogares, laboratorios de diagnóstico, consultorios y otros. El segmento hospitalario dominó el mercado en 2025, ya que los hospitales ofrecen servicios integrales de diagnóstico, acceso a tecnologías avanzadas y personal capacitado para realizar evaluaciones médicas precisas. Los paneles multiprueba, la imagenología y el diagnóstico molecular se realizan principalmente en entornos hospitalarios para garantizar la confiabilidad y la supervisión clínica. Los hospitales ofrecen procedimientos estandarizados y consultas de seguimiento, lo que aumenta la confianza del paciente. Los paquetes de salud corporativos a menudo se coordinan con los hospitales para realizar evaluaciones a gran escala a sus empleados. Los programas preventivos respaldados por el gobierno utilizan con frecuencia la infraestructura hospitalaria para controles de rutina. La reputación de los hospitales por sus pruebas de alta calidad continúa reforzando su dominio en este segmento.

Se prevé que el segmento Hogares experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente disponibilidad de kits de pruebas para el hogar, servicios de telesalud y soluciones de monitoreo remoto. Las pruebas de detección en el hogar ofrecen comodidad, privacidad y acceso oportuno a los resultados, especialmente para el monitoreo de enfermedades crónicas. Las empresas están integrando plataformas digitales y diagnósticos basados en IA para guiar la recolección e interpretación de muestras. La creciente concienciación sobre la salud y los estilos de vida ajetreados fomentan la adopción de las pruebas en el hogar. Los dispositivos portátiles y los kits basados en saliva/sangre impulsan aún más la penetración en el mercado. La COVID-19 aceleró la aceptación de las pruebas en el hogar, creando una trayectoria de crecimiento sostenido.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en licitaciones directas, ventas minoristas y otros. El segmento de Licitaciones Directas dominó el mercado en 2025, impulsado por la contratación a gran escala de servicios de detección de enfermedades por parte de hospitales, programas gubernamentales de salud e iniciativas corporativas de bienestar. Las licitaciones directas permiten precios al por mayor, la prestación estandarizada de servicios y la integración con los planes de salud institucionales. Los contratos plurianuales con laboratorios de diagnóstico garantizan ingresos estables y estabilidad del mercado. Las campañas de salud pública suelen recurrir a licitaciones directas para realizar pruebas de detección en grandes poblaciones. Los hospitales y las cadenas de diagnóstico prefieren este canal para agilizar las contrataciones y reducir la carga administrativa. Las sólidas relaciones con los proveedores y las prácticas de licitación competitivas refuerzan el dominio en este segmento.

Se prevé que el segmento de Ventas Minoristas experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente demanda de kits de prueba para el hogar, exámenes en farmacias y plataformas de salud en línea. La comodidad, la asequibilidad y la accesibilidad impulsan la adopción por parte de los consumidores a través de los canales minoristas. La expansión del comercio minorista en mercados urbanos y semiurbanos mejora la penetración. La integración digital permite a los consumidores solicitar pruebas, realizar el seguimiento de los resultados y consultar a médicos a distancia. Las campañas de concienciación dirigidas a la atención médica preventiva impulsan la adopción en el comercio minorista. Las soluciones tecnológicas para el comercio minorista, como la interpretación de pruebas asistida por IA, aceleran el crecimiento.

Análisis regional del mercado de detección de enfermedades en América del Norte

- Estados Unidos dominó el mercado de detección de salud de América del Norte con la mayor participación en los ingresos del 81,4 % en 2025, caracterizado por una infraestructura de atención médica avanzada, un alto gasto en atención médica y la fuerte presencia de empresas de diagnóstico líderes, con un crecimiento sustancial en programas de detección de rutina y especializados para el cáncer, trastornos cardiovasculares y metabólicos, respaldados por innovaciones en pruebas de laboratorio y en el punto de atención.

- Los pacientes y los proveedores de atención médica de la región valoran cada vez más la conveniencia, la precisión y la información integral que ofrecen las soluciones modernas de detección de salud, incluidos paneles de múltiples pruebas, diagnósticos asistidos por IA y kits de prueba para el hogar.

- Esta adopción generalizada está respaldada además por iniciativas de atención preventiva respaldadas por el gobierno, programas de bienestar corporativo, una creciente conciencia de la salud y la integración de plataformas de salud digitales, estableciendo la detección de salud como un componente central de la atención médica de rutina tanto para individuos como para organizaciones.

Perspectiva del mercado de exámenes de salud en EE. UU.

El mercado estadounidense de exámenes de salud captó la mayor participación en los ingresos, con un 81,4%, en 2025 en Norteamérica, impulsado por una infraestructura sanitaria avanzada, un alto gasto sanitario y la adopción generalizada de programas de atención preventiva. Los consumidores y los profesionales sanitarios priorizan cada vez más la detección temprana de enfermedades y las evaluaciones de salud integrales mediante paneles multiprueba, diagnósticos asistidos por IA y soluciones de pruebas en el hogar. La creciente preferencia por las plataformas de salud digital, la integración de la telesalud y la atención preventiva personalizada impulsa aún más el mercado. Además, las iniciativas gubernamentales, los programas de bienestar corporativo y la cobertura de seguros para exámenes de rutina contribuyen significativamente a la expansión del mercado.

Perspectiva del mercado de exámenes de salud en Canadá

Se espera que el mercado canadiense de pruebas de detección de enfermedades experimente el mayor crecimiento durante el período de pronóstico, impulsado por iniciativas de atención médica preventiva respaldadas por el gobierno, una mayor concienciación sobre el manejo de enfermedades crónicas y la creciente adopción de la telesalud. Los canadienses buscan cada vez más opciones de detección accesibles y convenientes, como kits de prueba para el hogar y programas de salud comunitarios. El creciente enfoque en la detección temprana del cáncer, las enfermedades cardiovasculares y los trastornos metabólicos está impulsando una rápida adopción. Además, la integración tecnológica mediante IA y plataformas de informes digitales está mejorando la precisión diagnóstica y la participación del paciente, impulsando el crecimiento del mercado.

Perspectiva del mercado de detección de salud en México

Se proyecta que el mercado mexicano de pruebas de detección médica crecerá a una tasa de crecimiento anual compuesta (TCAC) significativa durante el período de pronóstico, impulsado por la creciente urbanización, el aumento de los ingresos disponibles y la creciente concienciación sobre la atención médica preventiva. La adopción de servicios de detección médica en hospitales, centros de diagnóstico y programas de bienestar corporativo está en constante aumento. Las iniciativas gubernamentales para mejorar la salud pública y la detección temprana de enfermedades están fomentando una mayor accesibilidad y adopción. Las pruebas domiciliarias y las plataformas de telesalud están ganando popularidad, especialmente en las zonas urbanas. La creciente inversión en infraestructura sanitaria y las alianzas con proveedores internacionales de diagnóstico están impulsando la expansión del mercado.

Cuota de mercado de detección de salud en América del Norte

La industria de exámenes de salud en América del Norte está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Quest Diagnostics Incorporated (EE. UU.)

- Labcorp (EE. UU.)

- BioReference Health, LLC (EE. UU.)

- Natera, Inc. (EE. UU.)

- Siemens Healthineers AG (EE. UU.)

- Corporación de Ciencias Exactas (EE. UU.)

- QuidelOrtho Corporation (EE. UU.)

- Teladoc Health, Inc. (EE. UU.)

- Laboratorios ARUP (EE. UU.)

- DDRC Agilus Diagnostics Limited (Canadá)

- LifeLabs LP (Canadá)

- Laboratorio de Referencia Clínica, Inc. (EE. UU.)

- Freenome Holdings, Inc. (EE. UU.)

- Genova Diagnostics, Inc. (EE. UU.)

- Laboratorio Médico ACM Inc. (EE. UU.)

- LabPlus (EE. UU.)

- BlueHive Health (EE. UU.)

- Guardant Health, Inc. (EE. UU.)

- Cleveland HeartLab (EE. UU.)

- Laboratorios SpectraCell (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado de detección de salud en América del Norte?

- En mayo de 2025, la FDA de EE. UU. aprobó la primera prueba de detección del cáncer de cuello uterino en casa, la Teal Wand, que permite a las mujeres recolectar muestras de detección del VPH en casa y enviarlas por correo a un laboratorio. Esta prueba ofrece una alternativa cómoda y práctica a las citologías vaginales en la clínica. La aprobación se basó en un estudio clínico que demostró una precisión comparable a la de las muestras recolectadas por médicos, lo que marca una expansión significativa de las opciones accesibles de detección preventiva.

- En febrero de 2025, se anunció la disponibilidad de Cologuard Plus, una prueba mejorada de detección del cáncer colorrectal en casa, a partir de junio de 2025. Esta prueba ofrece mayor sensibilidad y una mayor viabilidad de la muestra que la prueba original, lo que podría aumentar las tasas de detección temprana y la cobertura. Esta versión mejorada facilita la detección colorrectal no invasiva para personas mayores de 45 años.

- En febrero de 2025, la Sociedad Canadiense del Cáncer lanzó una campaña nacional de concienciación para aumentar la participación en las pruebas de detección del cáncer de mama en todo Canadá, dirigida a mujeres y personas de género diverso de entre 40 y 74 años que nunca se han sometido a una prueba de detección o que no se la han hecho recientemente. La campaña enfatiza la importancia de las mamografías regulares y busca mejorar la participación en la detección temprana.

- En agosto de 2024, la Administración de Alimentos y Medicamentos de EE. UU. (FDA) aprobó la primera prueba de anticuerpos contra la sífilis de venta libre y de uso doméstico, desarrollada por NOWDiagnostics, diseñada para mejorar la detección de la exposición a infecciones de transmisión sexual fuera de los entornos clínicos tradicionales. Esta aprobación facilita un acceso más amplio a las pruebas de detección de ITS y una detección más temprana.

- En julio de 2024, la FDA amplió la aprobación de las pruebas de VPH mediante autotoma en centros de salud, lo que permite a las pacientes recolectar ellas mismas muestras vaginales para la detección del VPH si prefieren no someterse a un examen pélvico. Esta expansión regulatoria aumenta las opciones y la comodidad de las pacientes en la detección del cáncer de cuello uterino.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.