North America Healthcare Logistics Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

36.80 Billion

USD

69.64 Billion

2024

2032

USD

36.80 Billion

USD

69.64 Billion

2024

2032

| 2025 –2032 | |

| USD 36.80 Billion | |

| USD 69.64 Billion | |

| % | |

|

Segmentación del mercado de logística sanitaria en Norteamérica por tipo (cadena de frío y sin cadena de frío), componente (hardware, software y servicios), tipo de temperatura (ambiente, refrigerada, congelada y criogénica), logística (transporte, embalaje, almacenamiento, etc.), tipo de logística (transporte marítimo, aéreo, terrestre y contractual), aplicación (medicamentos, manipulación de fármacos a granel, vacunas, materias primas químicas y de otro tipo, material biológico y órganos, carga peligrosa, etc.), usuario final (empresas biofarmacéuticas, hospitales y clínicas, institutos de investigación, etc.): tendencias y pronóstico del sector hasta 2032.

Tamaño del mercado de logística sanitaria de América del Norte

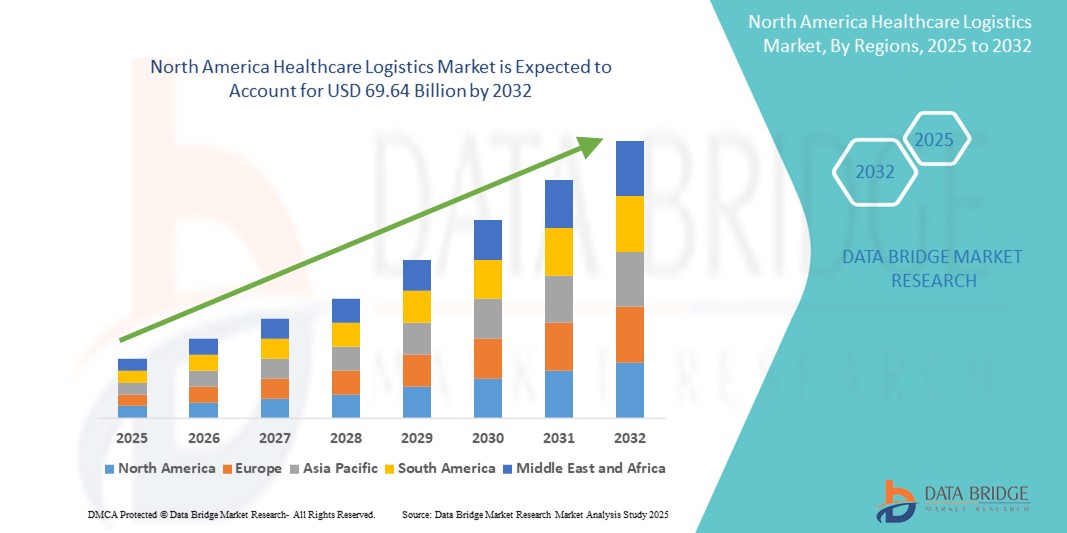

- El tamaño del mercado de logística de atención médica de América del Norte se valoró en USD 36.80 mil millones en 2024 y se espera que alcance los USD 69.64 mil millones para 2032 , con una CAGR del 8,30% durante el período de pronóstico.

- El crecimiento del mercado está impulsado principalmente por la creciente demanda de entregas de productos médicos y farmacéuticos sensibles al tiempo y con temperatura controlada, respaldada por avances en la logística de la cadena de frío y el cumplimiento normativo.

- Además, la creciente prevalencia de enfermedades crónicas, el crecimiento de la industria biofarmacéutica y la expansión de la infraestructura sanitaria impulsan la necesidad de soluciones logísticas más eficientes, seguras y ágiles. Estos factores, en conjunto, están mejorando la capacidad logística sanitaria de la región y acelerando la expansión del mercado.

Análisis del mercado de logística sanitaria en América del Norte

- La logística de atención médica en América del Norte abarca el transporte, el almacenamiento y la gestión eficientes de dispositivos médicos, productos farmacéuticos y otros productos de atención médica, y desempeña un papel fundamental en el mantenimiento de la integridad de la cadena de suministro, especialmente para envíos sensibles a la temperatura y críticos en el tiempo.

- La creciente demanda de logística de atención médica está impulsada por la expansión de la fabricación farmacéutica, el crecimiento de los productos biológicos y la medicina personalizada, y la creciente necesidad de una logística optimizada de la cadena de frío.

- Estados Unidos dominó el mercado de logística de atención médica de América del Norte con la mayor participación en los ingresos del 79,1 % en 2024, atribuido a una infraestructura de atención médica bien establecida, un marco regulatorio sólido y la presencia de importantes compañías farmacéuticas y proveedores de logística externos.

- Se espera que Canadá sea testigo del crecimiento más rápido durante el período de pronóstico en el mercado de logística de atención médica de América del Norte, impulsado por el aumento de las inversiones en las cadenas de suministro de atención médica, la creciente demanda de entrega de medicamentos especializados y los avances en la tecnología logística.

- El segmento de logística de la cadena de frío dominó el mercado de logística de atención médica de América del Norte con una participación del 52,9 % en 2024, impulsado por la creciente necesidad de transporte con temperatura controlada de vacunas, productos biológicos y otros productos sanitarios sensibles.

Alcance del informe y segmentación del mercado de logística sanitaria en América del Norte

|

Atributos |

Perspectivas clave del mercado de logística de atención médica en América del Norte |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado logístico de atención médica en América del Norte

Digitalización e innovación en la cadena de frío para una mayor visibilidad de la cadena de suministro

- Una tendencia clave y en aceleración en el mercado de logística de atención médica de América del Norte es la integración de tecnologías digitales avanzadas e innovaciones en la cadena de frío para mejorar la transparencia, la eficiencia y la confiabilidad en toda la cadena de suministro, en particular para productos farmacéuticos y biológicos sensibles a la temperatura.

- Por ejemplo, los principales proveedores de logística como UPS Healthcare y FedEx están implementando sistemas de seguimiento en tiempo real, dispositivos de monitoreo habilitados para IoT y plataformas de análisis de datos para mejorar la visibilidad de los envíos, reducir el deterioro y garantizar el cumplimiento normativo en toda la cadena de frío.

- Se están adoptando tecnologías como RFID , sensores con GPS y blockchain para mantener la trazabilidad integral, automatizar la gestión de inventario y minimizar los errores humanos en la manipulación de productos médicos críticos. Además, las plataformas digitales permiten a las partes interesadas monitorear en tiempo real las condiciones ambientales, como la temperatura, la humedad y la exposición a impactos.

- Estos avances son especialmente cruciales en el transporte de vacunas, terapias génicas y productos biológicos de alto valor que requieren un estricto control de temperatura. Por ejemplo, DHL Supply Chain ha ampliado sus instalaciones de almacenamiento en frío en Norteamérica, integrando mantenimiento predictivo basado en IA para reducir el tiempo de inactividad y el riesgo logístico.

- El cambio hacia una infraestructura logística digitalizada e inteligente está transformando las expectativas de servicio en el sector de la salud, permitiendo una mayor personalización, tiempos de entrega más rápidos y el cumplimiento de regulaciones como la Ley de Seguridad de la Cadena de Suministro de Medicamentos (DSCSA).

- A medida que crece la demanda de servicios logísticos precisos, seguros y eficientes, el sector sanitario observa un aumento de las colaboraciones entre compañías farmacéuticas y empresas de logística para desarrollar conjuntamente soluciones especializadas de cadena de frío. Esta innovación colaborativa está acelerando la evolución del ecosistema logístico sanitario de la región.

Dinámica del mercado logístico de atención médica en América del Norte

Conductor

Creciente demanda de biofarmacia y expansión de la medicina personalizada

- La rápida expansión de la industria biofarmacéutica y la creciente demanda de medicina personalizada y terapias celulares y genéticas son los principales impulsores del crecimiento de la logística de la atención médica en América del Norte.

- Por ejemplo, en enero de 2024, AmerisourceBergen (ahora Cencora) anunció la ampliación de sus capacidades de cadena de frío en todo Estados Unidos para satisfacer la creciente demanda de terapias individualizadas y productos biológicos complejos. Se espera que estas iniciativas impulsen el crecimiento del mercado al garantizar la entrega segura y conforme a las normas de productos de alto valor.

- Los productos biológicos y los medicamentos especializados suelen requerir entornos altamente controlados y una logística urgente, lo que hace indispensables los servicios logísticos avanzados para la atención médica. Además, a medida que crece la cartera de productos para enfermedades raras y terapias génicas, aumenta la demanda de soluciones logísticas sensibles a la temperatura, justo a tiempo y de alta calidad.

- Además, las crecientes inversiones en infraestructura sanitaria, los estrictos requisitos regulatorios para la trazabilidad de los medicamentos y la necesidad de un suministro ininterrumpido durante las crisis de salud pública están impulsando aún más la demanda de operaciones logísticas ágiles y confiables adaptadas a las necesidades de atención médica.

- La aparición de proveedores 3PL y 4PL con divisiones de logística dedicadas a la atención médica está respaldando esta transformación, ofreciendo almacenamiento especializado, entrega de última milla y visibilidad de datos en tiempo real en toda la cadena de valor.

Restricción/Desafío

Complejidad regulatoria y presiones de costos en el cumplimiento de la cadena de frío

- Uno de los principales desafíos que enfrenta el mercado de logística de atención médica de América del Norte es el panorama regulatorio complejo y cambiante que rodea el transporte farmacéutico, en particular para productos sensibles a la temperatura y de alto riesgo.

- El cumplimiento de regulaciones como el Título 21 CFR Parte 11 de la FDA, la DSCSA y las Buenas Prácticas de Distribución (GDP) de Health Canada puede consumir muchos recursos y requerir sistemas sofisticados de garantía de calidad, métodos de transporte validados y personal capacitado.

- Por ejemplo, los proveedores de logística deben demostrar un estricto cumplimiento de los registros de variaciones de temperatura, la calibración de equipos y el seguimiento de la serialización, todo lo cual aumenta los costos operativos.

- Estos requisitos reglamentarios y de garantía de calidad, si bien son esenciales para la seguridad del paciente, pueden suponer una carga financiera y administrativa para las empresas de logística más pequeñas o los fabricantes farmacéuticos que carecen de capacidades logísticas internas.

- Además, la inversión de capital requerida para una infraestructura de cadena de frío avanzada, como congeladores de temperatura ultrabaja, embalajes aislantes y sistemas de monitoreo continuo, puede limitar la entrada o la expansión de algunos actores.

- Abordar estos desafíos a través de marcos industriales colaborativos, inversión en tecnologías escalables y el aprovechamiento de la automatización para reducir el error humano será clave para sostener el crecimiento a largo plazo en este mercado dinámico.

Alcance del mercado de logística sanitaria en América del Norte

El mercado está segmentado según tipo, componente, tipo de temperatura, logística, tipo logístico, aplicación y usuario final.

- Por tipo

Según el tipo, el mercado de logística sanitaria de Norteamérica se segmenta en cadena de frío y sin cadena de frío. El segmento de cadena de frío dominó el mercado con la mayor cuota de mercado, con un 52,9 % en 2024, impulsado por la creciente demanda de transporte de productos farmacéuticos sensibles a la temperatura, como productos biológicos, vacunas e insulina. La logística de cadena de frío garantiza la integridad del producto manteniendo rangos de temperatura precisos a lo largo de la cadena de suministro, cumpliendo así con estrictas normas regulatorias y de seguridad.

Se prevé que el segmento sin cadena de frío crezca de forma sostenida entre 2025 y 2032, impulsado por una demanda logística constante de medicamentos generales, equipos médicos y consumibles que no requieren refrigeración. Con el aumento del consumo de productos sanitarios en Norteamérica, este segmento sigue siendo crucial para la eficiencia operativa en el transporte de productos no especializados.

- Por componente

En cuanto a sus componentes, el mercado de logística sanitaria de Norteamérica se segmenta en hardware, software y servicios. El segmento de servicios registró la mayor cuota de mercado en 2024, impulsado por la creciente dependencia de proveedores de logística externa (3PL) para el transporte, el almacenamiento, el despacho de aduanas y el cumplimiento normativo en todo el sector sanitario. Estos servicios optimizan las operaciones de la cadena de suministro y reducen la carga de infraestructura de los fabricantes.

Se prevé que el segmento de software experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente adopción de soluciones de software logístico, como el seguimiento en tiempo real, la optimización de rutas, la gestión de inventarios y la monitorización de la cadena de frío. La integración de la IA, el IoT y la computación en la nube está transformando la transparencia y la capacidad de respuesta de la cadena de suministro en toda la región.

- Por tipo de temperatura

Según el tipo de temperatura, el mercado de logística sanitaria de Norteamérica se segmenta en ambiente, refrigerado, congelado y criogénico. El segmento refrigerado dominó el mercado en 2024, con la mayor participación en los ingresos debido a la alta demanda de transporte a temperatura controlada de vacunas, hemoderivados y medicamentos inyectables. Estos productos requieren condiciones de temperatura estables (2 °C–8 °C) para preservar su eficacia.

Se proyecta que el segmento criogénico crecerá a su tasa de crecimiento anual compuesto (TCAC) más rápida entre 2025 y 2032, impulsado por la creciente adopción de terapias celulares y génicas, el transporte de órganos y los productos biológicos de temperatura ultrabaja. La logística criogénica (por debajo de -150 °C) está cobrando importancia en las aplicaciones terapéuticas avanzadas y la investigación clínica.

- Por Logística

En términos de logística, el mercado de logística de salud en Norteamérica se segmenta en transporte, embalaje, almacenamiento y otros. El segmento de transporte representó la mayor participación de mercado en 2024, impulsado por la necesidad crítica de entrega segura y puntual de productos farmacéuticos y dispositivos médicos a largas distancias. El crecimiento de las redes de transporte aéreo y terrestre, incluyendo los servicios de entrega exprés, respalda las crecientes expectativas de plazos de entrega más rápidos.

Se anticipa que el segmento de almacenamiento experimentará un crecimiento significativo entre 2025 y 2032, debido a la creciente inversión en infraestructura de almacenamiento especializada, incluidos almacenes refrigerados y criogénicos que cumplen con las normas GDP y FDA para productos de atención médica.

- Por tipo logístico

Según el tipo de logística, el mercado de logística sanitaria de Norteamérica se segmenta en logística de transporte marítimo, logística de transporte aéreo, logística terrestre y logística contractual. El segmento de logística de transporte aéreo tuvo la mayor participación de mercado en 2024, debido a la creciente necesidad de rapidez en la entrega de productos farmacéuticos urgentes y con control de temperatura. El uso generalizado del transporte aéreo en la distribución de vacunas y medicamentos especializados contribuyó al crecimiento del segmento.

Se espera que el segmento de logística por contrato experimente la CAGR más alta entre 2025 y 2032, a medida que los fabricantes de atención médica subcontratan cada vez más el almacenamiento, el control de inventario y la entrega de última milla a proveedores de logística experimentados para mejorar la eficiencia, la escalabilidad y la gestión de costos.

- Por aplicación

Según su aplicación, el mercado logístico de atención médica de Norteamérica se segmenta en medicamentos, manipuladores de medicamentos a granel, vacunas, productos químicos y otras materias primas, material biológico y órganos, carga peligrosa, entre otros. El segmento de vacunas dominó el mercado en 2024 con la mayor participación en los ingresos, impulsado por las campañas mundiales de inmunización y la aparición de vacunas de ARNm que requieren un manejo preciso de la cadena de frío.

Se prevé que el segmento de material biológico y órganos experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente demanda de trasplantes de órganos y medicina personalizada. Estas aplicaciones requieren un estricto cumplimiento normativo y un seguimiento en tiempo real para garantizar la preservación y la trazabilidad.

- Por el usuario final

En cuanto al usuario final, el mercado de logística sanitaria de Norteamérica se segmenta en empresas biofarmacéuticas, hospitales y clínicas, institutos de investigación, entre otros. El segmento de empresas biofarmacéuticas obtuvo la mayor cuota de mercado en 2024, debido a su continua necesidad de una logística segura para las muestras de I+D, los suministros para ensayos clínicos y la distribución de productos comerciales, especialmente a nivel regional e internacional.

Se proyecta que el segmento de hospitales y clínicas crecerá rápidamente entre 2025 y 2032 debido al creciente uso de modelos de entrega justo a tiempo y la externalización de funciones logísticas no esenciales. Dado que estos centros priorizan la eficiencia operativa y la seguridad del paciente, la demanda de un soporte logístico fiable y que cumpla con las normativas continúa en aumento.

Análisis regional del mercado de logística sanitaria de América del Norte

- Estados Unidos lideró el mercado de logística de atención médica en América del Norte con la mayor participación en los ingresos del 79,1 % en 2024, atribuido a una infraestructura de atención médica bien establecida, un marco regulatorio sólido y la presencia de importantes compañías farmacéuticas y proveedores de logística externos.

- El liderazgo del país se ve reforzado por una sólida red de fabricantes biofarmacéuticos, instituciones de investigación y proveedores de logística externos que se especializan en el transporte regulado de atención médica, en particular para vacunas, productos biológicos y materiales de ensayos clínicos.

- Además, la presencia de estándares regulatorios sólidos, la adopción generalizada de tecnologías de cadena de suministro digital y la inversión continua en capacidades de cadena de frío han posicionado a los EE. UU. como el centro de la logística de atención médica en toda la región.

Perspectiva del mercado logístico de atención médica en América del Norte y EE. UU.

El mercado estadounidense de logística sanitaria captó la mayor cuota de ingresos, con un 79,1 %, en 2024 en Norteamérica, impulsado por la creciente industria farmacéutica del país, su sólido marco regulatorio y la alta demanda de soluciones logísticas para la cadena de frío y con plazos ajustados. El creciente enfoque en productos biológicos, medicina personalizada y ensayos clínicos está impulsando la necesidad de una infraestructura logística especializada. Además, la integración de tecnologías digitales como el seguimiento basado en IoT, la automatización y los sistemas de gestión logística basados en IA está mejorando la eficiencia operativa. Las sólidas alianzas entre fabricantes farmacéuticos y proveedores de logística 3PL están acelerando aún más el crecimiento del mercado.

Perspectivas del mercado de logística sanitaria de Canadá

Se proyecta que el mercado canadiense de logística sanitaria crecerá a una tasa de crecimiento anual compuesta (TCAC) constante durante el período de pronóstico, impulsado por la inversión del país en infraestructura sanitaria y la creciente demanda de transporte farmacéutico sensible a la temperatura. La creciente prevalencia de enfermedades crónicas y la creciente demanda de productos biológicos impulsan la adopción de soluciones logísticas de cadena de frío. Además, la adaptación regulatoria a los estándares internacionales y los avances en las tecnologías de visibilidad de la cadena de suministro promueven servicios logísticos sanitarios fiables y que cumplen con las normativas en todo el país.

Perspectiva del mercado logístico de atención médica en México

Se prevé que el mercado mexicano de logística sanitaria se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por el desarrollo de centros de fabricación farmacéutica y la mejora de las capacidades logísticas transfronterizas. El creciente apoyo gubernamental a la expansión de la atención médica, junto con la creciente demanda de vacunas y medicamentos esenciales, está impulsando la necesidad de servicios eficientes de transporte y almacenamiento. La posición geográfica estratégica de México y la mejora de sus prácticas regulatorias están consolidando su papel como eslabón clave en la cadena de suministro de atención médica de América del Norte.

Cuota de mercado de logística sanitaria en América del Norte

La industria de logística de atención médica en América del Norte está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Cencora, Inc. (EE. UU.)

- Corporación McKesson (EE. UU.)

- Cardinal Health, Inc. (EE. UU.)

- UPS Healthcare (EE. UU.)

- FedEx Corporation (EE. UU.)

- Cadena de suministro de DHL (Alemania)

- Kuehne + Nagel International AG (Suiza)

- GEODIS (Francia)

- CEVA Logistics (Francia)

- DB Schenker (Alemania)

- XPO, Inc. (EE. UU.)

- Ryder System, Inc. (EE. UU.)

- SF Express Co., Ltd. (China)

- Expeditors International de Washington, Inc. (EE. UU.)

- Thermo Fisher Scientific Inc. (EE. UU.)

- Nippon Express Holdings, Inc. (Japón)

- Bolloré Logistics (Francia)

- World Courier (EE. UU.)

- Maersk Logistics & Services (Dinamarca)

- Empresa de almacenamiento público Agility KSCP (Kuwait)

¿Cuáles son los desarrollos recientes en el mercado de logística de atención médica en América del Norte?

- En abril de 2024, Cencora (anteriormente AmerisourceBergen) anunció la expansión de su red logística de cadena de frío en EE. UU., con el objetivo de satisfacer la creciente demanda de distribución farmacéutica a temperatura controlada. Esta estrategia incluye el desarrollo de nuevas instalaciones refrigeradas y la mejora de las capacidades de seguimiento en tiempo real. La iniciativa refleja el compromiso de Cencora con el avance de la infraestructura logística sanitaria y el fortalecimiento de la resiliencia de la cadena de suministro ante la creciente complejidad de los productos biológicos y las terapias personalizadas.

- En marzo de 2024, UPS Healthcare inauguró su primera instalación logística dedicada a la atención médica en Canadá, con capacidades avanzadas de cadena de frío y sistemas automatizados para gestionar envíos médicos sensibles. Esta inversión representa un paso significativo en el apoyo a las industrias farmacéutica y biotecnológica en expansión de Canadá. La instalación mejora la capacidad de UPS Healthcare para cumplir con las estrictas normas regulatorias, a la vez que proporciona un servicio más rápido y eficiente en todo el sector de la salud canadiense.

- En febrero de 2024, DHL Supply Chain North America introdujo un sistema de automatización de almacenes de última generación en sus centros logísticos de atención médica en EE. UU. El sistema utiliza robótica e inteligencia artificial para la gestión de inventario, la precisión en la selección y el monitoreo de temperatura, lo que mejora significativamente la eficiencia operativa. Este desarrollo demuestra el enfoque de DHL en la innovación y refuerza su liderazgo en servicios logísticos de atención médica de alto rendimiento.

- En enero de 2024, FedEx Express amplió su tecnología de seguimiento SenseAware ID a envíos críticos de atención médica en EE. UU. para mejorar la visibilidad y el monitoreo en tiempo real. Esta tecnología permite a los clientes acceder a datos de ubicación, temperatura, humedad y exposición a la luz durante el tránsito, lo que reduce el riesgo de deterioro o retraso. Esta implementación destaca la continua inversión de FedEx en logística de precisión para respaldar envíos sensibles de productos farmacéuticos y ensayos clínicos.

- En enero de 2024, Cardinal Health anunció una alianza con un importante fabricante biofarmacéutico estadounidense para optimizar sus soluciones de entrega de última milla para productos farmacéuticos especializados. Esta colaboración implica la implementación de análisis predictivos y tecnologías de enrutamiento dinámico para optimizar los plazos de entrega y reducir los costos. La iniciativa subraya el compromiso de Cardinal Health de aprovechar estrategias basadas en datos para mejorar la calidad y la confiabilidad del servicio en el cambiante panorama logístico de la atención médica.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.