North America Heart Pump Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.48 Billion

USD

9.24 Billion

2024

2032

USD

2.48 Billion

USD

9.24 Billion

2024

2032

| 2025 –2032 | |

| USD 2.48 Billion | |

| USD 9.24 Billion | |

| % | |

|

Segmentación del mercado de dispositivos de bomba cardíaca en América del Norte, por producto (dispositivos de asistencia ventricular (VAD), bombas de balón intraaórtico (IABP) y corazón artificial total (TAH)), tipo (dispositivos de bomba cardíaca implantables y dispositivos de bomba cardíaca extracorpórea), terapia (puente al trasplante (BTT), puente a la candidatura (BTC), terapia de destino (DT) y otras terapias), usuario final (hospitales, centros quirúrgicos ambulatorios, laboratorios de diagnóstico, institutos de investigación y otros): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de dispositivos de bomba cardíaca en América del Norte

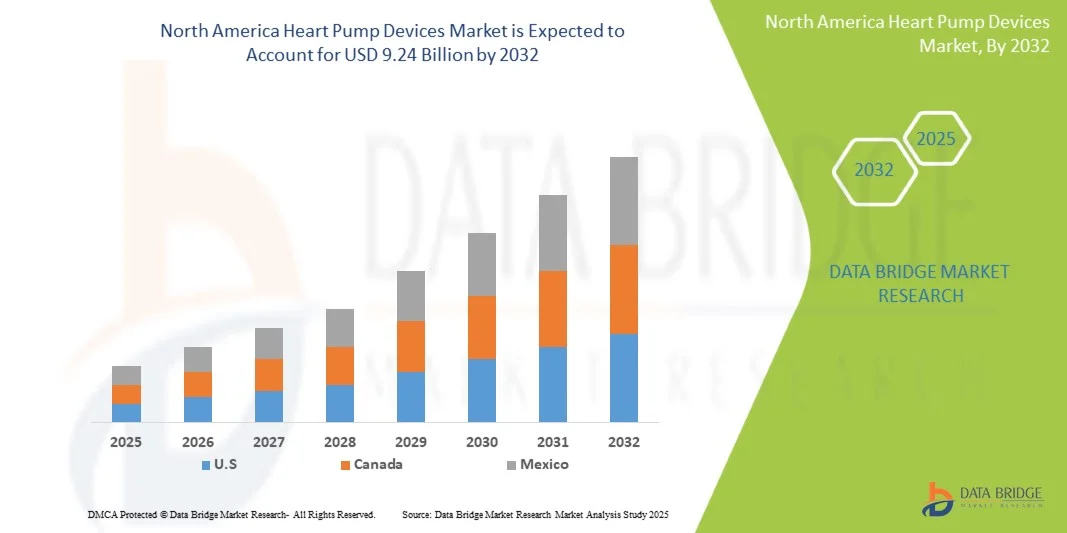

- El tamaño del mercado de dispositivos de bomba cardíaca de América del Norte se valoró en USD 2.48 mil millones en 2024 y se espera que alcance los USD 9.24 mil millones para 2032 , con una CAGR del 17,87% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente prevalencia de enfermedades cardiovasculares y los avances en la tecnología de dispositivos médicos, que están impulsando la adopción de soluciones innovadoras de apoyo cardíaco.

- Además, la creciente demanda de procedimientos mínimamente invasivos, mejores resultados para los pacientes y soluciones de soporte cardíaco a largo plazo está acelerando la adopción de dispositivos de bomba cardíaca, lo que impulsa significativamente el crecimiento de la industria.

Análisis del mercado de dispositivos de bombeo cardíaco en América del Norte

- El mercado norteamericano de dispositivos de bomba cardíaca está experimentando una creciente demanda debido a la creciente prevalencia de enfermedades cardiovasculares, el crecimiento de la población geriátrica y la mayor concienciación sobre las opciones de tratamiento cardíaco avanzado. La adopción de dispositivos de soporte cardíaco mínimamente invasivos e implantables está impulsando la expansión del mercado a nivel mundial.

- El crecimiento del mercado está impulsado principalmente por los avances tecnológicos en dispositivos de soporte cardíaco, el aumento de las inversiones en infraestructura de atención médica y la creciente preferencia por dispositivos que mejoran los resultados de los pacientes y las tasas de supervivencia.

- Estados Unidos dominó el mercado norteamericano de dispositivos de bomba cardíaca, con la mayor participación en los ingresos, un 84,5 % en 2024, gracias a una infraestructura sanitaria avanzada, una alta afluencia de pacientes, una sólida presencia de fabricantes clave de dispositivos médicos y las iniciativas gubernamentales para promover la atención cardíaca. Los hospitales y centros cardíacos especializados en Estados Unidos están adoptando cada vez más tecnologías avanzadas de bombas cardíacas, como dispositivos de asistencia ventricular y bombas implantables, para gestionar eficazmente la insuficiencia cardíaca y otras afecciones relacionadas.

- Se espera que Canadá sea el mercado de más rápido crecimiento en el sector de dispositivos de bombeo cardíaco durante el período de pronóstico, con una tasa de crecimiento anual compuesta (TCAC) proyectada del 9,8 % entre 2025 y 2032. El crecimiento se sustenta en la creciente prevalencia de enfermedades cardiovasculares, el aumento del gasto sanitario, la expansión de las instalaciones sanitarias urbanas y los programas gubernamentales para mejorar el acceso a tratamientos cardíacos avanzados tanto en zonas urbanas como semiurbanas.

- Los dispositivos implantables de bomba cardíaca dominaron el mercado norteamericano de dispositivos de bomba cardíaca con una participación en los ingresos del 48,1 % en 2024. Este predominio se atribuye a la implantación mínimamente invasiva, la reducción del riesgo de infección y la movilidad prolongada del paciente.

Alcance del informe y segmentación del mercado de dispositivos de bomba cardíaca en América del Norte

|

Atributos |

Perspectivas clave del mercado de dispositivos de bombeo cardíaco |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de dispositivos de bomba cardíaca en América del Norte

“ Mayor eficiencia y adopción en entornos clínicos ”

- Una tendencia significativa y en auge en el mercado norteamericano de dispositivos de bomba cardíaca es la creciente adopción de tecnologías avanzadas de bomba cardíaca en hospitales, clínicas especializadas y centros ambulatorios. Esta expansión está mejorando significativamente la atención al paciente y la eficiencia de los procedimientos.

- Por ejemplo, se están integrando modernos sistemas de bomba cardíaca percutánea e implantable en laboratorios de cateterismo y unidades de cuidados intensivos, lo que permite a los médicos brindar asistencia circulatoria rápida en casos de insuficiencia cardíaca aguda y crónica. De igual manera, los dispositivos de asistencia ventricular (DAV) se emplean cada vez más en centros cardíacos especializados para el tratamiento de cardiopatías terminales.

- Las mejoras tecnológicas en los dispositivos de bombeo cardíaco, incluyendo diseños miniaturizados, un mejor control del flujo y capacidades de monitorización en tiempo real, permiten intervenciones más seguras y eficaces. Estos dispositivos reducen la complejidad de los procedimientos, mejoran la hemodinámica del paciente y contribuyen a mejores resultados clínicos.

- La integración fluida de los dispositivos de bombeo cardíaco en los protocolos de atención cardíaca facilita una gestión más precisa y continua del paciente. Mediante la monitorización y el control en tiempo real, los profesionales sanitarios pueden optimizar la terapia, reducir las complicaciones y mejorar los tiempos de recuperación.

- Esta tendencia hacia sistemas de bomba cardíaca más eficientes, fiables y clínicamente integrados está transformando radicalmente las expectativas en la atención cardíaca. En consecuencia, empresas como Abbott, Medtronic y Abiomed están desarrollando soluciones avanzadas de bomba cardíaca con mayor durabilidad, comodidad para el paciente y fiabilidad del dispositivo.

- La demanda de dispositivos de bomba cardíaca está creciendo rápidamente en los segmentos de atención aguda y crónica, ya que los proveedores de atención médica priorizan cada vez más la mejora de los resultados clínicos, la reducción de las complicaciones y la ampliación del apoyo al paciente.

Dinámica del mercado de dispositivos de bomba cardíaca en América del Norte

Conductor

Necesidad creciente debido a la creciente prevalencia de enfermedades cardiovasculares y la adopción de métodos clínicos avanzados.

- La creciente prevalencia de enfermedades cardiovasculares, incluidas la insuficiencia cardíaca, el shock cardiogénico y el infarto agudo de miocardio, junto con la expansión de la infraestructura de hospitales y clínicas especializadas, es un factor importante para la mayor demanda de dispositivos de bomba cardíaca.

- Por ejemplo, en marzo de 2024, Abiomed lanzó una versión mejorada de su plataforma de bomba cardíaca Impella, destinada a proporcionar un mejor soporte circulatorio para procedimientos cardíacos de alto riesgo. Se espera que estas iniciativas de empresas clave impulsen el crecimiento de la industria de dispositivos de bomba cardíaca durante el período de pronóstico.

- A medida que los hospitales y centros de atención cardíaca se esfuerzan por brindar mejores resultados a los pacientes, los dispositivos de bomba cardíaca ofrecen características avanzadas como gestión mejorada del flujo, hemólisis reducida y monitoreo hemodinámico en tiempo real, lo que proporciona una mejora convincente sobre los métodos de soporte circulatorio convencionales.

- Además, la creciente adopción de procedimientos mínimamente invasivos y la mayor preferencia por soluciones percutáneas e implantables están convirtiendo a los dispositivos de bomba cardíaca en un componente integral de la atención cardíaca moderna.

- La capacidad de controlar la insuficiencia cardíaca aguda y crónica, brindar asistencia circulatoria temporal y reducir las estancias en la UCI son factores clave que impulsan la adopción de dispositivos de bomba cardíaca tanto en hospitales como en clínicas especializadas. La expansión de los programas de atención cardíaca y la mayor concienciación sobre los beneficios de los dispositivos contribuyen aún más al crecimiento del mercado.

Restricción/Desafío

Preocupaciones sobre los altos costos y las limitaciones de reembolso

- El costo relativamente alto de los dispositivos avanzados de bombeo cardíaco representa un desafío significativo para una mayor penetración en el mercado. Los hospitales y clínicas con limitaciones presupuestarias pueden dudar en adoptar sistemas premium, lo que limita la accesibilidad, especialmente en las regiones en desarrollo.

- Por ejemplo, a pesar de la eficacia clínica, los costos iniciales y de mantenimiento de los dispositivos de asistencia ventricular y las bombas cardíacas percutáneas pueden restringir su adopción en centros de atención médica más pequeños.

- Abordar estas preocupaciones sobre los costos mediante políticas de reembolso favorables, opciones de arrendamiento e innovaciones rentables en dispositivos es crucial para una mayor aceptación en el mercado. Empresas como Medtronic y Abbott se centran en mejorar la asequibilidad de los dispositivos y demostrar su rentabilidad mediante resultados clínicos.

- La percepción del alto costo del dispositivo, combinada con una cobertura de seguro limitada en algunas regiones, puede obstaculizar la adopción generalizada, especialmente para los proveedores de atención médica que priorizan las asignaciones presupuestarias para múltiples intervenciones cardiovasculares.

- Si bien los precios están disminuyendo gradualmente y la concienciación sobre los reembolsos está mejorando, la prima percibida por las tecnologías avanzadas de bombas cardíacas aún puede obstaculizar su adopción. Superar estos desafíos mediante la educación, una mejor cobertura de seguros y la optimización de costos será vital para el crecimiento sostenido del mercado.

Mercado de dispositivos de bomba cardíaca en América del Norte

El mercado está segmentado según el producto, el tipo, la terapia y el usuario final.

• Por producto

En cuanto a productos, el mercado norteamericano de dispositivos de bomba cardíaca se segmenta en dispositivos de asistencia ventricular (DAV), bombas de balón intraaórtico (BCIA) y corazón artificial total (AAT). El segmento de dispositivos de asistencia ventricular (DAV) dominó el mercado con la mayor participación en los ingresos, con un 46,3 % en 2024. Este dominio se debe a su amplia adopción en el tratamiento avanzado de la insuficiencia cardíaca, su alta fiabilidad clínica y las mejoras significativas en la calidad de vida de los pacientes. Los DAV se utilizan ampliamente como puente al trasplante y terapia de destino, con el apoyo de procedimientos mínimamente invasivos. Los hospitales y centros cardíacos especializados de EE. UU. prefieren los DAV por sus resultados comprobados, la seguridad del paciente y sus sistemas de monitorización integrados. La disponibilidad de programas de reembolso y la sólida evidencia clínica refuerzan aún más su liderazgo en el mercado. Los principales fabricantes han invertido en la miniaturización de dispositivos, una mayor durabilidad y funciones de telemetría avanzadas, lo que aumenta su usabilidad. La preferencia de los pacientes por el soporte a largo plazo y la mejora de las tasas de supervivencia impulsa su adopción continua. La compatibilidad de los DAV con otras terapias, como los regímenes farmacológicos y la rehabilitación cardíaca, refuerza su posición. Además, los sólidos programas de formación para profesionales clínicos, junto con el apoyo gubernamental a las terapias cardíacas avanzadas, garantizan una demanda constante.

Se espera que el segmento de Corazón Artificial Total (TAH) experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 10,2 %, entre 2025 y 2032. Este rápido crecimiento se ve impulsado por la creciente prevalencia de enfermedades cardiovasculares, la creciente demanda de soluciones para la insuficiencia cardíaca terminal y los avances tecnológicos en sistemas de corazón artificial. La adopción de TAH es especialmente sólida para la terapia puente al trasplante en pacientes no aptos para intervenciones convencionales. Las mejoras en portabilidad, eficiencia energética y monitorización remota mejoran la usabilidad y la aceptación clínica del paciente. Los ensayos clínicos en curso y las innovaciones en investigación contribuyen al aumento de las tasas de adopción. La creciente concienciación entre cardiólogos y pacientes, junto con las políticas sanitarias de apoyo, aceleran aún más la expansión del mercado. Los protocolos de seguridad mejorados, las aprobaciones regulatorias y la integración con los sistemas de gestión hospitalaria refuerzan la confianza en las soluciones TAH. La creciente población geriátrica y el mayor flujo de pacientes impulsan una demanda continua. El aumento de la inversión pública y privada en tecnologías de atención cardíaca también impulsa la adopción de TAH.

• Por tipo

Según el tipo, el mercado norteamericano de dispositivos de bomba cardíaca se segmenta en dispositivos implantables de bomba cardíaca y dispositivos extracorpóreos de bomba cardíaca. Los dispositivos implantables de bomba cardíaca dominaron el mercado con una participación en los ingresos del 48,1 % en 2024. Este predominio se atribuye a la implantación mínimamente invasiva, la reducción del riesgo de infección y la movilidad prolongada del paciente. Los hospitales prefieren los dispositivos implantables como puente al trasplante y terapia de destino debido a su mejor cumplimiento terapéutico y a sus resultados clínicos comprobados. La innovación continua en la miniaturización de dispositivos, la monitorización inalámbrica y la eficiencia energética impulsa su adopción sostenida. Los programas de formación para profesionales clínicos y la amplia evidencia clínica que respalda la eficacia a largo plazo fortalecen su posición en el mercado. La disponibilidad de reembolsos y cobertura de seguros también fomenta su utilización. Los dispositivos implantables se utilizan ampliamente en centros cardíacos especializados, lo que mejora la accesibilidad para los pacientes. La integración con otras terapias cardíacas y programas de rehabilitación contribuye a una adopción constante. Las mejoras continuas en la durabilidad, la fiabilidad y el soporte hemodinámico de los dispositivos mantienen el liderazgo.

Se espera que los dispositivos de bomba cardíaca extracorpórea registren la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,8 %, entre 2025 y 2032, impulsada por el aumento de casos de insuficiencia cardíaca aguda y su creciente adopción en entornos de cuidados intensivos. Los dispositivos extracorpóreos portátiles están ganando terreno para el soporte cardíaco temporal durante cirugías de alto riesgo. Los hospitales utilizan estos dispositivos para la transición a la candidatura y en intervenciones de emergencia. Las características de seguridad mejoradas, la monitorización en tiempo real y la portabilidad de los dispositivos impulsan aún más su adopción. La creciente concienciación entre médicos y pacientes contribuye a una rápida adopción. Los avances tecnológicos que permiten un mejor soporte hemodinámico aumentan la fiabilidad. El aumento de las inversiones en infraestructura para atención cardíaca de emergencia impulsa la demanda. La creciente prevalencia de enfermedades cardiovasculares acelera el crecimiento del mercado. La innovación continua de productos en materiales y diseño mejora la confianza del usuario y los resultados para los pacientes.

• Por terapia

En función de la terapia, el mercado norteamericano de dispositivos de bomba cardíaca se segmenta en terapia puente al trasplante (TTP), terapia puente a la candidatura (TTC), terapia de destino (TD) y otras terapias. La terapia puente al trasplante (TTP) dominó el mercado con una participación del 44,7 % en 2024 debido al elevado número de pacientes en espera de trasplante cardíaco y a la eficacia demostrada de los dispositivos TTP. La TTP se adopta ampliamente en centros cardíacos especializados por su fiabilidad, soporte hemodinámico a largo plazo y compatibilidad con los protocolos de trasplante. La integración del dispositivo con los sistemas de monitorización garantiza la seguridad del paciente. La sólida evidencia clínica y las altas tasas de supervivencia refuerzan su adopción. Los hospitales prefieren los dispositivos TTP para el tratamiento de la insuficiencia cardíaca terminal. La disponibilidad de cobertura de seguros y programas de reembolso promueve su utilización. La formación continua de los profesionales sanitarios garantiza un tratamiento estandarizado. Los avances tecnológicos mejoran la eficiencia de los procedimientos. La capacidad de los dispositivos TTP para soportar tanto la terapia puente al trasplante como la terapia de destino aumenta la flexibilidad. La mejora en la calidad de vida de los pacientes fomenta su preferencia. El segmento mantiene un sólido liderazgo gracias a los resultados clínicos consolidados.

Se prevé que la Terapia de Destino (TD) alcance la tasa de crecimiento anual compuesta (TCAC) más rápida, del 10,5 %, entre 2025 y 2032, impulsada por el aumento de la población geriátrica, la creciente prevalencia de insuficiencia cardíaca crónica y la preferencia por el apoyo a largo plazo en pacientes no aptos para trasplante. La expansión de centros cardíacos especializados que ofrecen soluciones de TD acelera su adopción. Las mejoras en la seguridad, la portabilidad y la monitorización de los dispositivos mejoran su usabilidad. La concienciación y la aceptación por parte de los pacientes están en aumento. Las innovaciones tecnológicas respaldan la monitorización domiciliaria y ambulatoria. Las guías clínicas recomiendan cada vez más la TD para pacientes de alto riesgo. Las iniciativas gubernamentales en materia de salud fomentan su adopción. Las políticas de reembolso favorables facilitan una mayor utilización. El aumento de la afluencia de pacientes y la prevalencia de enfermedades crónicas impulsan el crecimiento. La investigación continua y la innovación en dispositivos aceleran aún más la expansión del segmento.

• Por el usuario final

En función del usuario final, el mercado norteamericano de dispositivos de bomba cardíaca se segmenta en hospitales, centros de cirugía ambulatoria, laboratorios de diagnóstico, institutos de investigación y otros. Los hospitales dominaron el mercado con una participación en los ingresos del 50,2 % en 2024 gracias a su infraestructura integral, especialistas capacitados y capacidad para gestionar casos cardíacos complejos. Los hospitales son los principales centros de implantación, monitorización y gestión a largo plazo. Los centros cardíacos avanzados garantizan resultados de alta calidad. Los protocolos de procedimiento sólidos y el soporte de emergencia contribuyen a una adopción constante. La experiencia clínica y la disponibilidad de dispositivos refuerzan el liderazgo del mercado. Las inversiones continuas en unidades cardíacas hospitalarias aumentan la accesibilidad. Los hospitales sirven como centros centrales para múltiples terapias, lo que refuerza su dominio. Los programas de seguros y reembolsos impulsan aún más la adopción hospitalaria. La integración de dispositivos con los sistemas de gestión hospitalaria mejora la eficiencia.

Se prevé que los Centros de Cirugía Ambulatoria (CAGR) registren la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,6 %, entre 2025 y 2032, debido al aumento de los procedimientos cardíacos ambulatorios, las cirugías mínimamente invasivas y la creciente inversión en infraestructura. Estos centros ofrecen comodidad al paciente, tiempos de recuperación más cortos y soluciones rentables. La expansión de los servicios de atención cardíaca en entornos ambulatorios impulsa su adopción. Los dispositivos portátiles y una mejor monitorización permiten un uso seguro en entornos ambulatorios. La concienciación entre profesionales clínicos y pacientes impulsa el crecimiento. La inversión en instalaciones quirúrgicas avanzadas impulsa las capacidades. La creciente prevalencia de enfermedades cardiovasculares en la población ambulatoria impulsa la expansión. Los avances tecnológicos en bombas portátiles mejoran la seguridad y la eficiencia. La integración con sistemas de telesalud y monitorización remota acelera su adopción.

Análisis regional del mercado de dispositivos de bombeo cardíaco en América del Norte

- Estados Unidos dominó el mercado norteamericano de dispositivos de bomba cardíaca, con la mayor participación en los ingresos, un 84,5 % en 2024, gracias a una infraestructura sanitaria avanzada, una alta afluencia de pacientes, una sólida presencia de fabricantes clave de dispositivos médicos y las iniciativas gubernamentales para promover la atención cardíaca. Los hospitales y centros cardíacos especializados en Estados Unidos están adoptando cada vez más tecnologías avanzadas de bombas cardíacas, como dispositivos de asistencia ventricular y bombas implantables, para gestionar eficazmente la insuficiencia cardíaca y otras afecciones relacionadas.

- Se espera que Canadá sea el mercado de más rápido crecimiento en el sector de dispositivos de bombeo cardíaco durante el período de pronóstico, con una tasa de crecimiento anual compuesta (TCAC) proyectada del 9,8 % entre 2025 y 2032. El crecimiento se sustenta en la creciente prevalencia de enfermedades cardiovasculares, el aumento del gasto sanitario, la expansión de las instalaciones sanitarias urbanas y los programas gubernamentales para mejorar el acceso a tratamientos cardíacos avanzados tanto en zonas urbanas como semiurbanas.

- Esta adopción generalizada se ve respaldada además por un alto gasto en atención médica, protocolos clínicos bien establecidos y una creciente conciencia entre los médicos sobre los beneficios de las intervenciones avanzadas de bomba cardíaca.

Perspectiva del mercado de dispositivos de bomba cardíaca en América del Norte y EE. UU.

El mercado estadounidense de dispositivos de bomba cardíaca en Norteamérica capturó la mayor participación en los ingresos, con un 84,5 %, en 2024, gracias a una infraestructura sanitaria avanzada, una alta afluencia de pacientes, una sólida presencia de fabricantes clave de dispositivos médicos y programas gubernamentales de apoyo para mejorar la atención cardíaca. Los hospitales y centros cardíacos especializados están adoptando cada vez más tecnologías avanzadas de bomba cardíaca, como dispositivos de asistencia ventricular y bombas implantables, para gestionar eficazmente la insuficiencia cardíaca y otras afecciones relacionadas.

Perspectiva del mercado de dispositivos de bombeo cardíaco de Canadá y Norteamérica

Se espera que el mercado de dispositivos de bomba cardíaca de Canadá y América del Norte sea el mercado de más rápido crecimiento en el sector de dispositivos de bomba cardíaca durante el período de pronóstico, con una CAGR proyectada del 9,8 % entre 2025 y 2032. El crecimiento está respaldado por la creciente prevalencia de enfermedades cardiovasculares, el aumento del gasto en atención médica, la expansión de las instalaciones de atención médica urbanas y las iniciativas gubernamentales para mejorar el acceso a tratamientos cardíacos avanzados tanto en áreas urbanas como semiurbanas.

Cuota de mercado de dispositivos de bomba cardíaca en América del Norte

La industria de dispositivos de bombeo cardíaco está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Abiomed, Inc. (EE. UU.)

- Medtronic (Irlanda)

- Johnson & Johnson y sus filiales (EE. UU.)

- Edwards Lifesciences Corporation (EE. UU.)

- Grupo Sorin (Italia)

- Braun SE (Alemania)

- HeartWare International, Inc. (EE. UU.)

- CARMAT SA (Francia)

- HeartWare International, Inc. (EE. UU.)

- NuPulseCV (EE. UU.)

- Berlin Heart GmbH (Alemania)

- Jarvik Heart, Inc. (EE. UU.)

- SynCardia Systems, LLC (EE. UU.)

- LivaNova PLC (Reino Unido)

Últimos avances en el mercado de dispositivos de bomba cardíaca en América del Norte

- En diciembre de 2024, la Administración de Alimentos y Medicamentos de EE. UU. (FDA) amplió las indicaciones de las bombas cardíacas Impella 5.5 con SmartAssist e Impella CP con SmartAssist para incluir a pacientes pediátricos específicos con insuficiencia cardíaca aguda descompensada sintomática y shock cardiogénico. Esta aprobación previa a la comercialización (PMA) es el nivel más alto otorgado por la FDA para la seguridad y eficacia de los dispositivos médicos.

- En octubre de 2024, Abbott inició el ensayo clínico TEAM-HF, un estudio pionero en su tipo, diseñado para mejorar los resultados en pacientes con insuficiencia cardíaca en fase terminal que podrían beneficiarse de opciones de terapia avanzada. El ensayo busca establecer nuevos criterios objetivos para identificar a los pacientes con mayor riesgo de desarrollar insuficiencia cardíaca terminal y ofrecer, potencialmente, opciones terapéuticas vitales en una etapa más temprana de la progresión de la enfermedad.

- En mayo de 2024, Stanford Medicine inició un ensayo clínico para un dispositivo de bomba cardíaca pediátrica, demostrando su potencial para apoyar a niños en espera de trasplantes de corazón. Este dispositivo busca ayudar a los pacientes jóvenes con insuficiencia cardíaca, ofreciendo una solución viable durante el período de espera.

- En enero de 2024, Abbott anunció planes para interrumpir la producción de su dispositivo de asistencia ventricular izquierda (DAVI) HeartMate II para 2026. Esta decisión refleja el enfoque de la compañía en el avance de su tecnología DAVI HeartMate 3, que ha demostrado mejores resultados en pacientes con insuficiencia cardíaca avanzada.

- En marzo de 2025, BiVACOR, Inc. inició un estudio de viabilidad temprana (EFS) en humanos, aprobado por la FDA, para evaluar la seguridad y el rendimiento de su corazón artificial total (TAH) BiVACOR como solución puente al trasplante para pacientes con insuficiencia cardíaca biventricular grave. Este innovador dispositivo utiliza tecnología de levitación magnética para proporcionar un flujo sanguíneo continuo, con el objetivo de abordar las limitaciones de los dispositivos de bomba cardíaca actuales.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.