North America Hepatitis Delta Virus Hdv Infection Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

7.13 Million

USD

10.06 Million

2024

2032

USD

7.13 Million

USD

10.06 Million

2024

2032

| 2025 –2032 | |

| USD 7.13 Million | |

| USD 10.06 Million | |

| % | |

|

Segmentación del mercado de la infección por el virus de la hepatitis delta (VHD) en América del Norte, por tipo (hepatitis D aguda y crónica), tratamiento (cirugía [ trasplante de hígado ] y medicación), tipo de fármaco (de marca y genérico), vía de administración (oral y parenteral), grupo de edad (adultos, geriátrico y pediátrico), género (femenino y masculino), transmisión (agujas contaminadas, exposición a sangre infectada, transfusión de productos sanguíneos y plasmáticos, entre otros), usuario final (hospitales, clínicas especializadas, centros de atención domiciliaria, institutos de investigación y centros académicos, centros de cirugía ambulatoria, entre otros), canal de distribución (licitación directa, venta minorista, entre otros): tendencias de la industria y pronóstico hasta 2032

Tamaño del mercado de la infección por el virus de la hepatitis delta (VHD) en América del Norte

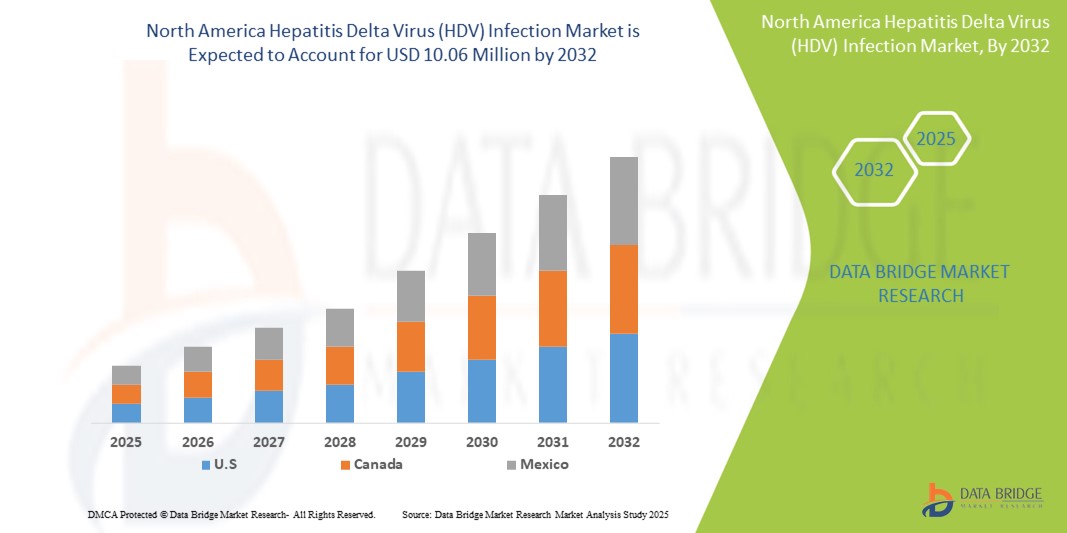

- El tamaño del mercado de infección por el virus de la hepatitis delta (HDV) en América del Norte se valoró en USD 7,13 millones en 2024 y se espera que alcance los USD 10,06 millones para 2032 , con una CAGR del 4,60 % durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de la coinfección con el virus de la hepatitis B (VHB) y a la mayor concienciación sobre la salud hepática, especialmente en los países endémicos de Norteamérica. Las iniciativas de salud pública impulsadas por los gobiernos y la mejora de las capacidades de diagnóstico están permitiendo la detección y el tratamiento tempranos del VHD, acelerando así la expansión del mercado.

- Además, la creciente inversión en investigación antiviral y el lanzamiento de terapias avanzadas, incluyendo agentes dirigidos al ARN y nuevas terapias con interferón, están consolidando los tratamientos dirigidos al VHD como un segmento crucial dentro del campo de la hepatología. Estos factores convergentes están acelerando la adopción de soluciones para la infección por el virus de la hepatitis delta (VHD) en Norteamérica, impulsando así significativamente el crecimiento de la industria en los mercados de salud emergentes y desarrollados de la región.

Análisis del mercado de la infección por el virus de la hepatitis delta (VHD) en América del Norte

- El mercado de la infección por el virus del delta de la hepatitis (VHD) en América del Norte está experimentando un crecimiento significativo debido a una mayor conciencia, mejores capacidades de diagnóstico y un mayor acceso a servicios de atención médica avanzados en los países desarrollados de la región.

- La creciente carga de enfermedades relacionadas con el hígado, el aumento de los gastos de atención médica y los programas de eliminación de la hepatitis dirigidos por el gobierno son los principales factores que impulsan la expansión del mercado en América del Norte.

- Estados Unidos dominó el mercado de infección por el virus de la hepatitis delta (VHD) en América del Norte con la mayor participación en los ingresos del 46,84 % en 2024, impulsado por su sólida infraestructura de atención médica, tecnologías de diagnóstico avanzadas y una implementación generalizada de programas de control de la hepatitis en los niveles federal y estatal.

- Se espera que México sea testigo del país de más rápido crecimiento en el mercado de infección por el virus de la hepatitis delta (VHD) en América del Norte, con una CAGR de 6.9% durante el período de pronóstico, impulsado por una mayor concienciación sobre la atención médica, una mayor inversión en infraestructura de salud pública y esfuerzos de colaboración con agencias de salud internacionales para ampliar el acceso a la detección y el tratamiento de la hepatitis.

- El segmento de administración parenteral dominó el mercado de infección por el virus de la hepatitis delta (VHD) en América del Norte con una participación del 66,5 % en 2024, respaldado por el uso generalizado de interferón pegilado inyectable como tratamiento estándar, lo que garantiza una supresión viral eficaz y la alineación con los protocolos clínicos establecidos en toda la región.

Alcance del informe y segmentación del mercado de la infección por el virus de la hepatitis delta (VHD) en América del Norte

|

Atributos |

Información clave del mercado de la infección por el virus de la hepatitis delta (VHD) en América del Norte |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de la infección por el virus de la hepatitis delta (VHD) en América del Norte

“ Aumento de la adopción de tecnologías avanzadas de diagnóstico y monitoreo ”

- Una tendencia significativa y en aceleración en el mercado de infección por el virus de la hepatitis delta (VHD) en América del Norte es la integración cada vez más profunda de plataformas de diagnóstico avanzadas y ecosistemas de salud digital, destinados a mejorar la detección temprana, el monitoreo de enfermedades y el cumplimiento del paciente.

- Por ejemplo, los principales fabricantes de diagnósticos están lanzando kits de prueba específicos para el VHD y soluciones basadas en PCR en tiempo real que permiten una detección más rápida y precisa del VHD en pacientes coinfectados con hepatitis B. Estos avances se están adoptando cada vez más en hospitales y centros de diagnóstico en países como China, India y Japón.

- Las plataformas de salud digital también permiten un seguimiento más eficiente de las enfermedades, la educación del paciente y la atención de seguimiento. Algunas aplicaciones móviles de salud ahora ayudan a los profesionales de la salud a monitorear la función hepática, la adherencia al tratamiento y los resultados informados por los pacientes, facilitando así vías de atención más personalizadas para el VHD.

- La integración perfecta de las herramientas de diagnóstico con los registros médicos electrónicos (RME) y los registros nacionales de hepatitis está mejorando aún más las capacidades de vigilancia, lo que permite a los responsables de las políticas asignar recursos de manera eficaz y dirigirse a las poblaciones de alto riesgo.

- Esta tendencia hacia soluciones de gestión de enfermedades más inteligentes, basadas en datos e interconectadas está transformando radicalmente las expectativas en torno a la atención y el tratamiento del VHD. Como resultado, las empresas y los sistemas de salud de Norteamérica están invirtiendo en innovaciones diagnósticas escalables y plataformas de telemedicina para ampliar su alcance.

- La demanda de herramientas de diagnóstico fiables, rápidas e integradas está creciendo rápidamente en los sectores de la salud tanto públicos como privados, a medida que las partes interesadas priorizan cada vez más la intervención temprana, el seguimiento eficiente de los pacientes y la gestión integral de las enfermedades infecciosas.

Dinámica del mercado de la infección por el virus de la hepatitis delta (VHD) en América del Norte

Conductor

Creciente necesidad debido al aumento de la carga de enfermedades y las necesidades médicas insatisfechas

- El mercado de infección por el virus de la hepatitis delta (VHD) en América del Norte está experimentando un crecimiento acelerado debido a la creciente prevalencia de coinfecciones por hepatitis B y D, que contribuyen a la creciente demanda de diagnósticos y terapias efectivas en la región.

- Por ejemplo, países como China, India y Pakistán reportan altas tasas de portadores del VHB, lo que aumenta el riesgo de sobreinfecciones por VHD. Esto ha impulsado a los gobiernos regionales y a las agencias de salud a priorizar los programas de detección y tratamiento de la hepatitis, impulsando así el mercado del VHD.

- Además, el aumento del gasto sanitario, la ampliación del acceso a las pruebas de diagnóstico y las campañas de concienciación intensificadas sobre la hepatitis viral están contribuyendo significativamente a la demanda de soluciones de tratamiento para el VHD en la región.

- Se espera que los avances en las terapias antivirales y el manejo de las enfermedades hepáticas, junto con las asociaciones entre compañías farmacéuticas globales y proveedores de atención médica locales, aceleren el desarrollo y la distribución de medicamentos contra el VHD en Asia-Pacífico.

- La aparición de nuevos enfoques terapéuticos, como la bulevirtida y otros inhibidores de entrada, y la creciente participación en ensayos clínicos están fortaleciendo el panorama del tratamiento en la región.

Restricción/Desafío

“ Acceso limitado a diagnósticos especializados y limitaciones de costos ”

- A pesar de la creciente demanda, varios países de América del Norte enfrentan desafíos en el diagnóstico y tratamiento de la hepatitis D debido a la disponibilidad limitada de kits de prueba específicos para el VHD y la necesidad de una infraestructura de laboratorio avanzada.

- El diagnóstico tardío debido a la poca concienciación entre los profesionales sanitarios y los pacientes sigue siendo un obstáculo importante, especialmente en entornos rurales o de bajos recursos.

- Además, el alto costo de las terapias contra el VHD, como los productos biológicos emergentes o los inhibidores de entrada, limita la asequibilidad para un gran segmento de la población.

- Las limitaciones de reembolso y la ausencia de estrategias nacionales específicas en algunos países de Asia y el Pacífico también obstaculizan el acceso a vías estandarizadas de tratamiento del VHD.

- Para superar estos desafíos, es esencial aumentar la financiación de los programas de detección de enfermedades hepáticas, desarrollar biosimilares asequibles y fortalecer la infraestructura de atención médica para liberar todo el potencial del mercado de infección por VHD en América del Norte.

Alcance del mercado de la infección por el virus de la hepatitis delta (VHD) en América del Norte

El mercado está segmentado según tipo, tratamiento, tipo de fármaco, vía de administración, grupo etario, género, transmisión, usuario final y canal de distribución.

• Por tipo

Según el tipo, el mercado norteamericano de la infección por el virus de la hepatitis delta (VHD) se segmenta en hepatitis D aguda y hepatitis D crónica. El segmento de la hepatitis D crónica obtuvo la mayor cuota de mercado, con un 71,3 % en 2024, debido a la mayor incidencia de infecciones a largo plazo, la necesidad de un tratamiento más prolongado y el mayor riesgo de complicaciones hepáticas como cirrosis y carcinoma hepatocelular. Los casos crónicos de VHD se diagnostican con mayor frecuencia gracias a la mejora de las pruebas en los portadores de hepatitis B.

Se prevé que el segmento de hepatitis D aguda experimente la tasa de crecimiento más rápida del 6,7% entre 2025 y 2032, impulsada por una mejor vigilancia de la enfermedad, iniciativas de salud pública y tecnologías mejoradas de detección en etapa temprana.

• Por tratamiento

En cuanto al tratamiento, el mercado norteamericano de la infección por el virus de la hepatitis delta (VHD) se segmenta en cirugía (trasplante de hígado) y medicamentos. El segmento de medicamentos dominó el mercado con la mayor participación en los ingresos, con un 88,6 % en 2024, debido principalmente al uso generalizado de agentes antivirales y terapias con interferón pegilado como tratamiento de primera línea. El aumento de los esfuerzos de I+D dirigidos a los mecanismos virales específicos del VHD impulsa aún más este segmento.

Se espera que el segmento de cirugía (trasplante de hígado) crezca con la CAGR más rápida del 5,1 % entre 2025 y 2032, utilizándose en gran medida en casos de insuficiencia hepática terminal en los que la terapia médica ya no es efectiva.

• Por tipo de fármaco

Según el tipo de medicamento, el mercado se segmenta en medicamentos de marca y genéricos. El segmento de medicamentos de marca representó la mayor participación en los ingresos, con un 63,8 %, en 2024, gracias a la presencia de terapias patentadas como la bulevirtida, de alta eficacia y con patrones de prescripción especializados en centros de atención terciaria.

Se anticipa que el segmento genérico registrará la CAGR más rápida del 7,4% entre 2025 y 2032, impulsada por la asequibilidad, el aumento de la fabricación local y la inclusión en las listas nacionales de medicamentos en los países en desarrollo.

• Por vía de administración

Según la vía de administración, el mercado se segmenta en oral y parenteral. El segmento parenteral obtuvo la mayor cuota de mercado, con un 66,5 % en 2024, gracias al uso estándar de interferón pegilado inyectable en el tratamiento del VHD.

Se espera que el segmento oral sea testigo de la CAGR más rápida del 8,3% entre 2025 y 2032, con el surgimiento de prometedores agentes antivirales orales en ensayos clínicos y una creciente demanda de terapias no invasivas y que cumplan con los requisitos del paciente.

• Por grupo de edad

Según el grupo de edad, el mercado se segmenta en adultos, geriátricos y pediátricos. El segmento de adultos mantuvo la cuota de mercado dominante, con un 61,9 %, en 2024, debido a la mayor prevalencia de coinfecciones por VHB y VHD entre la población en edad laboral y los adultos de mediana edad.

Se prevé que el segmento geriátrico crezca a la CAGR más rápida del 7,1 % entre 2025 y 2032, ya que las poblaciones que envejecen experimentan un mayor riesgo de complicaciones hepáticas y un acceso más frecuente a la atención médica.

• Por género

En función del género, el mercado se segmenta en hombres y mujeres. El segmento masculino captó la mayor cuota de mercado, con un 58,2 %, en 2024, lo que refleja las mayores tasas de incidencia debido a factores de riesgo conductuales y una mayor prevalencia del VHB en hombres.

Se espera que el segmento femenino crezca con la CAGR más rápida del 6,5% durante el período de pronóstico, apoyado por una mayor concienciación, mejores programas de salud materna y evaluaciones centradas en el género en los servicios de salud reproductiva.

• Por transmisión

En función de la transmisión, el mercado norteamericano se segmenta en agujas contaminadas, exposición a sangre infectada, transfusión de hemoderivados y plasma, entre otros. El segmento de agujas contaminadas tuvo la mayor cuota de mercado, con un 38,6 %, en 2024, debido a prácticas de inyección inseguras y al aumento del consumo de drogas intravenosas en algunas partes de la región.

Se espera que el segmento de transfusión de productos de sangre y plasma registre la CAGR más rápida del 7,9 % entre 2025 y 2032, impulsado por una mayor precisión en las pruebas y brechas en los protocolos de detección en algunos centros de atención médica.

• Por el usuario final

Según el usuario final, el mercado se segmenta en hospitales, clínicas especializadas, centros de atención domiciliaria, institutos de investigación y centros académicos, centros de cirugía ambulatoria, entre otros. El segmento hospitalario dominó el mercado con una participación en los ingresos del 47,4 % en 2024, gracias a la integración de servicios de diagnóstico, tratamiento hospitalario e infraestructura para trasplantes.

Se proyecta que el segmento de clínicas especializadas experimentará la CAGR más rápida del 7,6 % entre 2025 y 2032, respaldada por la creciente demanda de atención hepática ambulatoria, la disponibilidad de tratamiento centrado en el VHD y la expansión urbana.

• Por canal de distribución

Según el canal de distribución, el mercado se segmenta en licitación directa, ventas minoristas y otros. El segmento de licitación directa tuvo la mayor participación de mercado, con un 54,3 %, en 2024, gracias a las compras gubernamentales, los suministros hospitalarios y las colaboraciones con organismos de salud pública para programas contra la hepatitis.

Se espera que el segmento de ventas minoristas crezca a la CAGR más rápida del 7,8%, impulsado por la creciente disponibilidad de venta libre y una distribución ampliada a través de farmacias electrónicas y clínicas privadas.

Análisis regional del mercado de la infección por el virus de la hepatitis delta (VHD) en América del Norte

- Se prevé que el mercado de la infección por el virus de la hepatitis delta (VHD) en América del Norte crezca a la CAGR más rápida del 30,70 % durante el período de pronóstico de 2025 a 2032, impulsado por una mayor concienciación sobre la salud pública, capacidades de diagnóstico mejoradas y la expansión del acceso a los servicios de atención médica en toda la región.

- La creciente carga de enfermedades relacionadas con el hígado, los programas de eliminación de la hepatitis liderados por el gobierno y el aumento de la financiación de la atención médica están acelerando significativamente la adopción de soluciones diagnósticas y terapéuticas para el VHD.

- Además, los esfuerzos regionales para integrar los protocolos de detección de las hepatitis B y D en los marcos de salud pública, junto con un mejor acceso al tratamiento y colaboraciones internacionales, están contribuyendo a una expansión sostenida del mercado.

Perspectiva del mercado de la infección por el virus de la hepatitis delta (VHD) en EE. UU.

El mercado estadounidense de la infección por el virus de la hepatitis delta (VHD) dominó el mercado norteamericano con la mayor participación en los ingresos, con un 46,84 % en 2024, impulsado por la alta prevalencia de la hepatitis B, sólidas iniciativas de salud pública y la existencia de una infraestructura avanzada de diagnóstico y tratamiento. Los programas federales y estatales destinados a eliminar la hepatitis viral, junto con la colaboración con institutos de investigación líderes, continúan fortaleciendo la detección temprana y el manejo eficaz de los casos de VHD en todo el país.

Análisis del mercado de la infección por el virus de la hepatitis delta (VHD) en Canadá

El mercado de la infección por el virus de la hepatitis delta (VHD) de Canadá está experimentando un crecimiento constante debido a su sistema de atención médica universal, campañas proactivas de concientización sobre la enfermedad y estrategias nacionales dirigidas a las hepatitis B y D. Las iniciativas de detección apoyadas por el gobierno, el acceso a atención especializada y un mayor enfoque en las comunidades marginadas están impulsando mejoras en el diagnóstico y tratamiento del VHD en todo el país.

Perspectiva del mercado de la infección por el virus de la hepatitis delta (VHD) en México

Se espera que el mercado mexicano de la infección por el virus de la hepatitis delta (VHD) registre la tasa de crecimiento anual compuesta (TCAC) más rápida del mercado norteamericano de la infección por el virus de la hepatitis delta (VHD) durante el período de pronóstico, impulsada por el aumento de las inversiones en salud pública, la mayor concienciación sobre la hepatitis viral y un mejor acceso a los servicios de diagnóstico. Los programas nacionales contra la hepatitis, con el apoyo de organismos internacionales, están fortaleciendo las redes de detección y mejorando el acceso a los tratamientos antivirales, especialmente en poblaciones rurales y de alto riesgo.

Cuota de mercado de la infección por el virus de la hepatitis delta (VHD) en América del Norte

La industria de la infección por el virus de la hepatitis delta (VHD) en América del Norte está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Gilead Sciences, Inc. (EE. UU.)

- Genentech, Inc. (EE. UU.)

- Alnylam Pharmaceuticals, Inc. (EE. UU.)

- Assembly Biosciences, Inc. (EE. UU.)

- Eiger BioPharmaceuticals (EE. UU.)

- GlobeImmune Inc. (EE. UU.)

- Huahui Health Ltd. (China)

- Johnson & Johnson Services, Inc. (EE. UU.)

- Corporación PharmaEssentia (Taiwán)

- Replicor (Canadá)

- Vir Biotechnology, Inc. (EE. UU.)

Últimos avances en el mercado de la infección por el virus de la hepatitis delta (VHD) en América del Norte

- En septiembre de 2024, Gilead Sciences, Inc. y Genesis Therapeutics firmaron una colaboración estratégica para descubrir y desarrollar nuevas terapias mediante tecnologías avanzadas de descubrimiento de fármacos basadas en IA. Esta alianza busca acelerar la creación de tratamientos innovadores, mejorar la cartera de productos de Gilead y fortalecer su posición en la competitiva industria biofarmacéutica.

- En marzo de 2024, Gilead Sciences Inc. completó la adquisición de CymaBay Therapeutics, obteniendo acceso a terapias innovadoras para enfermedades hepáticas y raras. Esta adquisición amplía la cartera de investigación de Gilead y fortalece su cartera de productos en desarrollo, mejorando su capacidad para abordar necesidades médicas no cubiertas. La adquisición de CymaBay proporciona a Gilead nuevos fármacos candidatos prometedores y experiencia en enfermedades hepáticas y raras, impulsando su capacidad de investigación y ampliando su oferta terapéutica.

- En marzo de 2024, Gilead Sciences, Inc. y Merus anunciaron una colaboración para descubrir nuevos anticuerpos que activan células T triespecíficas, con el objetivo de mejorar la inmunoterapia contra el cáncer. Esta colaboración combina la experiencia de Gilead con la tecnología innovadora de Merus para desarrollar tratamientos avanzados contra el cáncer.

- En marzo de 2024, Alnylam Pharmaceuticals lanzó la iniciativa "Viaje por Carretera sobre Antecedentes de Salud Familiar" para promover el debate sobre la amiloidosis hereditaria ATTR (hATTR). La genealogista Bernice Bennett recorrió el país para destacar la importancia de los antecedentes de salud familiar para un diagnóstico precoz.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO DE INFECCIÓN POR VIRUS DELTA DE LA HEPATITIS (VHD) EN AMÉRICA DEL NORTE

1.4 MONEDA Y PRECIOS

1.5 LIMITACIONES

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 MERCADOS CUBIERTOS

2.2 ÁMBITO GEOGRÁFICO

2,3 AÑOS CONSIDERADOS PARA EL ESTUDIO

2.4 MODELO DE VALIDACIÓN DE DATOS TRIPOD DBMR

2.5 ENTREVISTAS PRINCIPALES CON LÍDERES DE OPINIÓN CLAVE

2.6 MODELADO MULTIVARIADO

2.7 CUADRÍCULA DE COBERTURA DE USUARIOS FINALES DEL MERCADO

2.8 CUADRÍCULA DE POSICIÓN DE MERCADO DBMR

2.9 ANÁLISIS DE LA PARTICIPACIÓN DE LOS PROVEEDORES

2.1 FUENTES SECUNDARIAS

2.11 SUPUESTOS

3 RESUMEN EJECUTIVO

4 INFORMACIÓN PREMIUM

4.1 ANÁLISIS PESTAL

4.2 LAS CINCO FUERZAS DE PORTER

4.3 MERCADO DE ENSAYOS CLÍNICOS DE AMÉRICA DEL NORTE PARA EL MERCADO DE INFECCIÓN POR VIRUS DELTA DE LA HEPATITIS (VHD) EN AMÉRICA DEL NORTE

4.4 DISTRIBUCIÓN DE PRODUCTOS POR FASE

5 EPIDEMIOLOGÍA

6 DESCRIPCIÓN GENERAL DEL MERCADO

6.1 CONDUCTORES

6.1.1 AUMENTO DE LA PREVALENCIA DE LA HEPATITIS

6.1.2 AUMENTO DEL GASTO EN SALUD

6.1.3 INICIATIVAS DE INVESTIGACIÓN Y DESARROLLO EN CURSO

6.1.4 AVANCES EN TECNOLOGÍAS DE DIAGNÓSTICO

6.2 RESTRICCIONES

6.2.1 CONOCIMIENTO LIMITADO DEL VIRUS DE LA HEPATITIS DELTA (VHD)

6.2.2 ALTO COSTO DEL TRATAMIENTO

6.3 OPORTUNIDADES

6.3.1 AUMENTO DEL DESARROLLO DE MEDICAMENTOS INNOVADORES

6.3.2 AUMENTO DEL DESARROLLO DE TERAPIAS COMBINADAS

6.3.3 AVANCES CRECIENTES EN SOLUCIONES DE SALUD DIGITAL

6.4 DESAFÍOS

6.4.1 EFECTOS SECUNDARIOS DE LOS TRATAMIENTOS ACTUALES

6.4.2 APROBACIONES REGLAMENTARIAS LENTAS

7 MERCADO DE INFECCIÓN POR VIRUS DELTA DE LA HEPATITIS (VHD) EN AMÉRICA DEL NORTE, POR TIPO

7.1 INFORMACIÓN GENERAL

7.2 HEPATITIS D AGUDA

7.3 HEPATITIS D CRÓNICA

8 MERCADO DE INFECCIÓN POR VIRUS DE LA HEPATITIS DELTA (VHD) EN AMÉRICA DEL NORTE, POR TRATAMIENTO

8.1 DESCRIPCIÓN GENERAL

8.2 CIRUGÍA (TRASPLANTE DE HÍGADO)

8.3 MEDICACIÓN

8.3.1 TERAPIAS APROBADAS

8.3.1.1 INTERFERÓN ALFA PEGILADO

8.3.1.2 INHIBIDOR DE ENTRADA (BULEVIRTIDA)

8.3.2 TERAPIAS EMERGENTES

9 MERCADO DE INFECCIÓN POR VIRUS DE LA HEPATITIS DELTA (VHD) EN AMÉRICA DEL NORTE, POR FORMA FARMACÉUTICA

9.1 INFORMACIÓN GENERAL

9.2 TABLETA

9.3 CÁPSULA

9.4 INYECTABLE

10 MERCADO DE INFECCIÓN POR VIRUS DE LA HEPATITIS DELTA (VHD) EN AMÉRICA DEL NORTE, POR TIPO DE MEDICAMENTO

10.1 INFORMACIÓN GENERAL

10.2 DE MARCA

10.3 GENÉRICO

11 MERCADO DE INFECCIÓN POR VIRUS DE LA HEPATITIS DELTA (VHD) EN AMÉRICA DEL NORTE, POR VÍA DE ADMINISTRACIÓN

11.1 INFORMACIÓN GENERAL

11.2 ORAL

11.2.1 TABLETA

11.2.2 CÁPSULA

11.2.3 OTROS

11.3 PARENTERAL

12 MERCADO DE INFECCIÓN POR VIRUS DELTA DE LA HEPATITIS (VHD) EN AMÉRICA DEL NORTE, POR GÉNERO

12.1 DESCRIPCIÓN GENERAL

12.2 MUJER

12.3 HOMBRE

13 MERCADO DE INFECCIÓN POR VIRUS DE LA HEPATITIS DELTA (VHD) EN AMÉRICA DEL NORTE, POR GRUPO DE EDAD

13.1 DESCRIPCIÓN GENERAL

13.2 ADULTOS

13.3 GERIÁTRICO

13.4 PEDIÁTRICO

14 MERCADO DE INFECCIÓN POR VIRUS DE LA HEPATITIS DELTA (VHD) EN AMÉRICA DEL NORTE, POR TRANSMISIÓN

14.1 INFORMACIÓN GENERAL

14.2 AGUJAS CONTAMINADAS

14.3 EXPOSICIÓN A SANGRE INFECTADA

14.4 TRANSFUSIÓN DE PRODUCTOS DE SANGRE Y PLASMA

14.5 OTROS

15 MERCADO DE INFECCIÓN POR VIRUS DE LA HEPATITIS DELTA (VHD) EN AMÉRICA DEL NORTE, POR USUARIO FINAL

15.1 INFORMACIÓN GENERAL

15.2 HOSPITALES

15.3 CENTROS DE ESPECIALIDADES

15.4 ENTORNO DE ATENCIÓN DOMICILIARIA

15.5 INSTITUTOS DE INVESTIGACIÓN Y CENTROS ACADÉMICOS

15.6 CENTROS DE CIRUGÍA AMBULATORIA

15.7 OTROS

16 MERCADO DE INFECCIÓN POR VIRUS DELTA DE LA HEPATITIS (VHD) EN AMÉRICA DEL NORTE, POR CANAL DE DISTRIBUCIÓN

16.1 DESCRIPCIÓN GENERAL

16.2 LICITACIÓN DIRECTA

16.3 VENTAS AL POR MENOR

16.3.1 FARMACIA HOSPITALARIA

16.3.2 FARMACIA MINORISTA

16.3.3 FARMACIA EN LÍNEA

16.4 OTROS

17 MERCADO DE INFECCIÓN POR VIRUS DE LA HEPATITIS DELTA (VHD) EN AMÉRICA DEL NORTE, POR REGIÓN

17.1 AMÉRICA DEL NORTE

17.1.1 EE. UU.

17.1.2 CANADÁ

17.1.3 MÉXICO

18 MERCADO DE INFECCIÓN POR VIRUS DELTA DE LA HEPATITIS (VHD) EN AMÉRICA DEL NORTE: PANORAMA DE LA EMPRESA

18.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: AMÉRICA DEL NORTE

19 ANÁLISIS FODA

20 PERFIL DE LA EMPRESA

20.1 GILEAD SCIENCES, INC.

20.1.1 INSTANTÁNEA DE LA EMPRESA

20.1.2 ANÁLISIS DE INGRESOS

20.1.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

20.1.4 PRODUCTO DE TUBERÍA

20.1.5 DESARROLLOS RECIENTES

20.2 GENENTECH, INC.

20.2.1 INSTANTÁNEA DE LA EMPRESA

20.2.2 PORTAFOLIO DE PRODUCTOS

20.2.3 DESARROLLO RECIENTE

20.3 ALNYLAM PHARMACEUTICALS, INC.

20.3.1 INSTANTÁNEA DE LA EMPRESA

20.3.2 ANÁLISIS DE INGRESOS

20.3.3 PRODUCTO DE TUBERÍA

20.3.4 DESARROLLOS RECIENTES

20.4 ASAMBLEA BIOSCIENCES, INC.

20.4.1 INSTANTÁNEA DE LA EMPRESA

20.4.2 ANÁLISIS DE INGRESOS

20.4.3 PRODUCTO DE TUBERÍA

20.4.4 DESARROLLOS RECIENTES

20.5 EIGER BIOPRÁCÉUTICOS

20.5.1 INSTANTÁNEA DE LA EMPRESA

20.5.2 ANÁLISIS DE INGRESOS

20.5.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

20.5.4 PORTAFOLIO DE PRODUCTOS

20.5.5 PRODUCTO DE TUBERÍA

20.5.6 DESARROLLO RECIENTE

20.6 GLOBEIMMUNE INC.

20.6.1 INSTANTÁNEA DE LA EMPRESA

20.6.2 PRODUCTO DE TUBERÍA

20.6.3 DESARROLLO RECIENTE

20.7 HUAHUI HEALTH LTD.

20.7.1 INSTANTÁNEA DE LA EMPRESA

20.7.2 PRODUCTO DE TUBERÍA

20.7.3 DESARROLLO RECIENTE

20.8 JOHNSON & JOHNSON SERVICES, INC.

20.8.1 INSTANTÁNEA DE LA EMPRESA

20.8.2 ANÁLISIS DE INGRESOS

20.8.3 PRODUCTO DE TUBERÍA

20.8.4 DESARROLLO RECIENTE

20.9 CORPORACIÓN PHARMAESSENTIA

20.9.1 INSTANTÁNEA DE LA EMPRESA

20.9.2 ANÁLISIS DE INGRESOS

20.9.3 PRODUCTO DE TUBERÍA

20.9.4 DESARROLLO RECIENTE

20.1 REPLICADOR

20.10.1 INSTANTÁNEA DE LA EMPRESA

20.10.2 PRODUCTO DE TUBERÍA

20.10.3 DESARROLLOS RECIENTES

20.11 VIR BIOTECNOLOGÍA, INC.

20.11.1 INSTANTÁNEA DE LA EMPRESA

20.11.2 ANÁLISIS DE INGRESOS

20.11.3 CANAL DE PRODUCTOS

20.11.4 DESARROLLOS RECIENTES

21 CUESTIONARIO

22 INFORMES RELACIONADOS

Lista de Tablas

TABLA 1 NUEVAS TERAPIAS EMERGENTES PARA EL VHD

TABLA 2 MERCADO DE INFECCIÓN POR VIRUS DELTA DE LA HEPATITIS (VHD) EN AMÉRICA DEL NORTE, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 3 MERCADO DE INFECCIÓN POR VIRUS DE LA HEPATITIS D AGUDA EN AMÉRICA DEL NORTE (VHD), POR REGIÓN, 2022-2031 (MILES DE USD)

TABLA 4 MERCADO DE INFECCIÓN POR EL VIRUS DE LA HEPATITIS D CRÓNICA EN AMÉRICA DEL NORTE (VHD), POR REGIÓN, 2022-2031 (MILES DE USD)

TABLA 5 MERCADO DE INFECCIÓN POR VIRUS DELTA DE LA HEPATITIS (VHD) EN AMÉRICA DEL NORTE, POR TRATAMIENTO, 2022-2031 (MILES DE USD)

TABLA 6 MERCADO DE CIRUGÍA (TRASPLANTE DE HÍGADO) EN AMÉRICA DEL NORTE EN EL SECTOR DE LA INFECCIÓN POR EL VIRUS DE LA HEPATITIS DELTA (VHD), POR REGIÓN, 2022-2031 (MILES DE USD)

TABLA 7 MERCADO DE MEDICAMENTOS PARA LA INFECCIÓN POR EL VIRUS DE LA HEPATITIS DELTA (VHD) EN AMÉRICA DEL NORTE, POR REGIÓN, 2022-2031 (MILES DE USD)

TABLA 8 MERCADO DE MEDICAMENTOS PARA LA INFECCIÓN POR EL VIRUS DE LA HEPATITIS DELTA (VHD) EN AMÉRICA DEL NORTE, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 9 TERAPIAS APROBADAS EN AMÉRICA DEL NORTE PARA EL MERCADO DE LA INFECCIÓN POR EL VIRUS DE LA HEPATITIS DELTA (VHD), POR TIPO, 2022-2031 (MILES DE USD)

TABLA 10 MERCADO DE INFECCIÓN POR VIRUS DE LA HEPATITIS DELTA (VHD) EN AMÉRICA DEL NORTE, POR FORMA FARMACÉUTICA, 2022-2031 (MILES DE USD)

TABLA 11 MERCADO DE TABLETAS EN AMÉRICA DEL NORTE CONTRA LA INFECCIÓN POR EL VIRUS DE LA HEPATITIS DELTA (VHD), POR REGIÓN, 2022-2031 (MILES DE USD)

TABLA 12 MERCADO DE CÁPSULAS EN AMÉRICA DEL NORTE CONTRA LA INFECCIÓN POR EL VIRUS DE LA HEPATITIS DELTA (VHD), POR REGIÓN, 2022-2031 (MILES DE USD)

TABLA 13 MERCADO DE INYECTABLES EN AMÉRICA DEL NORTE PARA LA INFECCIÓN POR EL VIRUS DE LA HEPATITIS DELTA (VHD), POR REGIÓN, 2022-2031 (MILES DE USD)

TABLA 14 MERCADO DE INFECCIÓN POR VIRUS DELTA DE LA HEPATITIS (VHD) EN AMÉRICA DEL NORTE, POR TIPO DE MEDICAMENTO, 2022-2031 (MILES DE USD)

TABLA 15 MARCAS DE AMÉRICA DEL NORTE EN EL MERCADO DE INFECCIÓN POR VIRUS DE LA HEPATITIS DELTA (VHD), POR REGIÓN, 2022-2031 (MILES DE USD)

TABLA 16 MERCADO DE GENÉRICOS PARA LA INFECCIÓN POR EL VIRUS DE LA HEPATITIS DELTA (VHD) EN AMÉRICA DEL NORTE, POR REGIÓN, 2022-2031 (MILES DE USD)

TABLA 17 MERCADO DE INFECCIÓN POR VIRUS DELTA DE LA HEPATITIS (VHD) EN AMÉRICA DEL NORTE, POR VÍA DE ADMINISTRACIÓN, 2022-2031 (MILES DE USD)

TABLA 18 MERCADO DE VIDA ORAL EN AMÉRICA DEL NORTE PARA LA INFECCIÓN POR EL VIRUS DE LA HEPATITIS DELTA (VHD), POR REGIÓN, 2022-2031 (MILES DE USD)

TABLA 19 MERCADO DE VÍAS ORAL EN AMÉRICA DEL NORTE PARA LA INFECCIÓN POR EL VIRUS DE LA HEPATITIS DELTA (VHD), POR TIPO, 2022-2031 (MILES DE USD)

TABLA 20 MERCADO DE PARENTERAL EN AMÉRICA DEL NORTE PARA LA INFECCIÓN POR EL VIRUS DE LA HEPATITIS DELTA (VHD), POR REGIÓN, 2022-2031 (MILES DE USD)

TABLA 21 MERCADO DE INFECCIÓN POR VIRUS DELTA DE LA HEPATITIS (VHD) EN AMÉRICA DEL NORTE, POR GÉNERO, 2022-2031 (MILES DE USD)

TABLA 22 MERCADO DE INFECCIÓN POR EL VIRUS DE LA HEPATITIS DELTA (VHD) EN MUJERES DE AMÉRICA DEL NORTE, POR REGIÓN, 2022-2031 (MILES DE USD)

TABLA 23 MERCADO DE INFECCIÓN POR EL VIRUS DE LA HEPATITIS DELTA (VHD) EN AMERICA DEL NORTE, POR REGIÓN, 2022-2031 (MILES DE USD)

TABLA 24 MERCADO DE INFECCIÓN POR VIRUS DELTA DE LA HEPATITIS (VHD) EN AMÉRICA DEL NORTE, POR GRUPO DE EDAD, 2022-2031 (MILES DE USD)

TABLA 25 MERCADO DE ADULTOS EN AMÉRICA DEL NORTE CON INFECCIÓN POR VIRUS DELTA DE LA HEPATITIS (VHD), POR REGIÓN, 2022-2031 (MILES DE USD)

TABLA 26 MERCADO DE GERIÁTRICOS EN AMÉRICA DEL NORTE CON INFECCIÓN POR VIRUS DE LA HEPATITIS DELTA (VHD), POR REGIÓN, 2022-2031 (MILES DE USD)

TABLA 27 MERCADO DE ATENCIÓN PEDIÁTRICA EN AMÉRICA DEL NORTE EN LA INFECCIÓN POR EL VIRUS DE LA HEPATITIS DELTA (VHD), POR REGIÓN, 2022-2031 (MILES DE USD)

TABLA 28 MERCADO DE INFECCIÓN POR VIRUS DELTA DE LA HEPATITIS (VHD) EN AMÉRICA DEL NORTE, POR TRANSMISIÓN, 2022-2031 (MILES DE USD)

TABLA 29 MERCADO DE AGUJAS CONTAMINADAS EN AMÉRICA DEL NORTE EN EL SECTOR DE LA INFECCIÓN POR EL VIRUS DE LA HEPATITIS DELTA (VHD), POR REGIÓN, 2022-2031 (MILES DE USD)

TABLA 30 EXPOSICIÓN A SANGRE INFECTADA EN AMÉRICA DEL NORTE EN EL MERCADO DE INFECCIÓN POR VIRUS DE LA HEPATITIS DELTA (VHD), POR REGIÓN, 2022-2031 (MILES DE USD)

TABLA 31 MERCADO DE TRANSFUSIÓN DE PRODUCTOS DE SANGRE Y PLASMA EN LA INFECCIÓN POR EL VIRUS DE LA HEPATITIS DELTA (VHD) EN AMÉRICA DEL NORTE, POR REGIÓN, 2022-2031 (MILES DE USD)

TABLA 32 OTROS MERCADOS DE INFECCIÓN POR VIRUS DE LA HEPATITIS DELTA (VHD) EN AMÉRICA DEL NORTE, POR REGIÓN, 2022-2031 (MILES DE USD)

TABLA 33 MERCADO DE INFECCIÓN POR VIRUS DELTA DE LA HEPATITIS (VHD) EN AMÉRICA DEL NORTE, POR USUARIO FINAL, 2022-2031 (MILES DE USD)

TABLA 34 HOSPITALES DE AMÉRICA DEL NORTE EN EL MERCADO DE INFECCIÓN POR VIRUS DE LA HEPATITIS DELTA (VHD), POR REGIÓN, 2022-2031 (MILES DE USD)

TABLA 35 CLÍNICAS ESPECIALIZADAS EN AMÉRICA DEL NORTE EN EL MERCADO DE INFECCIÓN POR VIRUS DELTA DE LA HEPATITIS (VHD), POR REGIÓN, 2022-2031 (MILES DE USD)

TABLA 36 ENTORNOS DE ATENCIÓN DOMICILIARIA EN AMÉRICA DEL NORTE EN EL MERCADO DE INFECCIÓN POR VIRUS DE LA HEPATITIS DELTA (VHD), POR REGIÓN, 2022-2031 (MILES DE USD)

TABLA 37 INSTITUTOS DE INVESTIGACIÓN Y CENTROS ACADÉMICOS DE AMÉRICA DEL NORTE EN EL MERCADO DE LA INFECCIÓN POR EL VIRUS DE LA HEPATITIS DELTA (VHD), POR REGIÓN, 2022-2031 (MILES DE USD)

TABLA 38 CENTROS DE CIRUGÍA AMBULATORIA EN AMÉRICA DEL NORTE EN EL MERCADO DE INFECCIÓN POR VIRUS DE LA HEPATITIS DELTA (VHD), POR REGIÓN, 2022-2031 (MILES DE USD)

TABLA 39 OTROS MERCADOS DE INFECCIÓN POR VIRUS DE LA HEPATITIS DELTA (VHD) EN AMÉRICA DEL NORTE, POR REGIÓN, 2022-2031 (MILES DE USD)

TABLA 40 MERCADO DE INFECCIÓN POR VIRUS DELTA DE LA HEPATITIS (VHD) EN AMÉRICA DEL NORTE, POR CANAL DE DISTRIBUCIÓN, 2022-2031 (MILES DE USD)

TABLA 41 LICITACIÓN DIRECTA EN AMÉRICA DEL NORTE EN EL MERCADO DE INFECCIÓN POR VIRUS DELTA DE LA HEPATITIS (HDV), POR REGIÓN, 2022-2031 (MILES DE USD)

TABLA 42 VENTAS MINORISTAS EN AMÉRICA DEL NORTE EN EL MERCADO DE INFECCIÓN POR VIRUS DELTA DE LA HEPATITIS (VHD), POR REGIÓN, 2022-2031 (MILES DE USD)

TABLA 43 VENTAS MINORISTAS EN AMÉRICA DEL NORTE EN EL MERCADO DE INFECCIÓN POR VIRUS DELTA DE LA HEPATITIS (HDV), POR TIPO, 2022-2031 (MILES DE USD)

TABLA 44 OTROS MERCADOS DE INFECCIÓN POR VIRUS DE LA HEPATITIS DELTA (VHD) EN AMÉRICA DEL NORTE, POR REGIÓN, 2022-2031 (MILES DE USD)

TABLA 45 MERCADO DE INFECCIÓN POR VIRUS DELTA DE LA HEPATITIS (VHD) EN AMÉRICA DEL NORTE, POR REGIÓN, 2022-2031 (MILES DE USD)

TABLA 46 MERCADO DE INFECCIÓN POR VIRUS DELTA DE LA HEPATITIS (VHD) EN AMÉRICA DEL NORTE, POR PAÍS, 2022-2031 (MILES DE USD)

TABLA 47 MERCADO DE INFECCIÓN POR VIRUS DELTA DE LA HEPATITIS (VHD) EN AMÉRICA DEL NORTE, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 48 MERCADO DE INFECCIÓN POR VIRUS DELTA DE LA HEPATITIS (VHD) EN AMÉRICA DEL NORTE, POR TRATAMIENTO, 2022-2031 (MILES DE USD)

TABLA 49 MERCADO DE MEDICAMENTOS PARA LA INFECCIÓN POR EL VIRUS DE LA HEPATITIS DELTA (VHD) EN AMÉRICA DEL NORTE, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 50 TERAPIAS APROBADAS EN AMÉRICA DEL NORTE PARA EL MERCADO DE LA INFECCIÓN POR EL VIRUS DE LA HEPATITIS DELTA (VHD), POR TIPO, 2022-2031 (MILES DE USD)

TABLA 51 MERCADO DE INFECCIÓN POR VIRUS DELTA DE LA HEPATITIS (VHD) EN AMÉRICA DEL NORTE, POR TIPO DE MEDICAMENTO, 2022-2031 (MILES DE USD)

TABLA 52 MERCADO DE INFECCIÓN POR VIRUS DELTA DE LA HEPATITIS (VHD) EN AMÉRICA DEL NORTE, POR VÍA DE ADMINISTRACIÓN, 2022-2031 (MILES DE USD)

TABLA 53 MERCADO DE VÍAS ORAL EN AMÉRICA DEL NORTE PARA LA INFECCIÓN POR EL VIRUS DE LA HEPATITIS DELTA (VHD), POR TIPO, 2022-2031 (MILES DE USD)

TABLA 54 MERCADO DE INFECCIÓN POR VIRUS DELTA DE LA HEPATITIS (VHD) EN AMÉRICA DEL NORTE, POR FORMA FARMACÉUTICA, 2022-2031 (MILES DE USD)

TABLA 55 MERCADO DE INFECCIÓN POR VIRUS DELTA DE LA HEPATITIS (VHD) EN AMÉRICA DEL NORTE, POR GRUPO DE EDAD, 2022-2031 (MILES DE USD)

TABLA 56 MERCADO DE INFECCIÓN POR VIRUS DELTA DE LA HEPATITIS (VHD) EN AMÉRICA DEL NORTE, POR GÉNERO, 2022-2031 (MILES DE USD)

TABLA 57 MERCADO DE INFECCIÓN POR VIRUS DELTA DE LA HEPATITIS (VHD) EN AMÉRICA DEL NORTE, POR TRANSMISIÓN, 2022-2031 (MILES DE USD)

TABLA 58 MERCADO DE INFECCIÓN POR VIRUS DELTA DE LA HEPATITIS (VHD) EN AMÉRICA DEL NORTE, POR USUARIO FINAL, 2022-2031 (MILES DE USD)

TABLA 59 MERCADO DE INFECCIÓN POR VIRUS DELTA DE LA HEPATITIS (VHD) EN AMÉRICA DEL NORTE, POR CANAL DE DISTRIBUCIÓN, 2022-2031 (MILES DE USD)

TABLA 60 VENTAS MINORISTAS EN AMÉRICA DEL NORTE EN EL MERCADO DE INFECCIÓN POR VIRUS DELTA DE LA HEPATITIS (HDV), POR TIPO, 2022-2031 (MILES DE USD)

TABLA 61 MERCADO DE INFECCIÓN POR VIRUS DELTA DE LA HEPATITIS (HDV) EN EE. UU., POR TIPO, 2022-2031 (MILES DE USD)

TABLA 62 MERCADO DE INFECCIÓN POR VIRUS DELTA DE LA HEPATITIS (VHD) EN EE. UU., POR TRATAMIENTO, 2022-2031 (MILES DE USD)

TABLA 63 MERCADO DE MEDICAMENTOS PARA LA INFECCIÓN POR EL VIRUS DE LA HEPATITIS DELTA (VHD) EN EE. UU., POR TIPO, 2022-2031 (MILES DE USD)

TABLA 64 TERAPIAS APROBADAS EN EE. UU. PARA EL MERCADO DE LA INFECCIÓN POR EL VIRUS DE LA HEPATITIS DELTA (VHD), POR TIPO, 2022-2031 (MILES DE USD)

TABLA 65 MERCADO DE INFECCIÓN POR VIRUS DELTA DE LA HEPATITIS (VHD) EN EE. UU., POR TIPO DE MEDICAMENTO, 2022-2031 (MILES DE USD)

TABLA 66 MERCADO DE INFECCIÓN POR VIRUS DELTA DE LA HEPATITIS (VHD) EN EE. UU., POR VÍA DE ADMINISTRACIÓN, 2022-2031 (MILES DE USD)

TABLA 67 MERCADO DE EE. UU. DE MEDICAMENTOS ORALES PARA LA INFECCIÓN POR EL VIRUS DE LA HEPATITIS DELTA (VHD), POR TIPO, 2022-2031 (MILES DE USD)

TABLA 68 MERCADO DE INFECCIÓN POR VIRUS DELTA DE LA HEPATITIS (VHD) EN EE. UU., POR FORMA FARMACÉUTICA, 2022-2031 (MILES DE USD)

TABLA 69 MERCADO DE INFECCIÓN POR VIRUS DELTA DE LA HEPATITIS (VHD) EN EE. UU., POR GRUPO DE EDAD, 2022-2031 (MILES DE USD)

TABLA 70 MERCADO DE INFECCIÓN POR VIRUS DELTA DE LA HEPATITIS (VHD) EN EE. UU., POR GÉNERO, 2022-2031 (MILES DE USD)

TABLA 71 MERCADO DE INFECCIÓN POR VIRUS DELTA DE LA HEPATITIS (HDV) EN EE. UU., POR TRANSMISIÓN, 2022-2031 (MILES DE USD)

TABLA 72 MERCADO DE INFECCIÓN POR VIRUS DELTA DE LA HEPATITIS (HDV) EN EE. UU., POR USUARIO FINAL, 2022-2031 (MILES DE USD)

TABLA 73 MERCADO DE INFECCIÓN POR VIRUS DELTA DE LA HEPATITIS (VHD) EN EE. UU., POR CANAL DE DISTRIBUCIÓN, 2022-2031 (MILES DE USD)

TABLA 74 VENTAS MINORISTAS EN EE. UU. EN EL MERCADO DE INFECCIÓN POR VIRUS DELTA DE LA HEPATITIS (HDV), POR TIPO, 2022-2031 (MILES DE USD)

TABLA 75 MERCADO DE INFECCIÓN POR VIRUS DELTA DE LA HEPATITIS (HDV) EN CANADÁ, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 76 MERCADO DE INFECCIÓN POR VIRUS DELTA DE LA HEPATITIS (VHD) EN CANADÁ, POR TRATAMIENTO, 2022-2031 (MILES DE USD)

TABLA 77 MERCADO DE MEDICAMENTOS PARA LA INFECCIÓN POR EL VIRUS DE LA HEPATITIS DELTA (VHD) EN CANADÁ, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 78 TERAPIAS APROBADAS EN CANADÁ PARA EL MERCADO DE LA INFECCIÓN POR EL VIRUS DE LA HEPATITIS DELTA (VHD), POR TIPO, 2022-2031 (MILES DE USD)

TABLA 79 MERCADO DE INFECCIÓN POR VIRUS DELTA DE LA HEPATITIS (VHD) EN CANADÁ, POR TIPO DE MEDICAMENTO, 2022-2031 (MILES DE USD)

TABLA 80 MERCADO DE INFECCIÓN POR VIRUS DELTA DE LA HEPATITIS (VHD) EN CANADÁ, POR VÍA DE ADMINISTRACIÓN, 2022-2031 (MILES DE USD)

TABLA 81 MERCADO CANADIENSE DE MEDICAMENTOS ORALES PARA LA INFECCIÓN POR EL VIRUS DE LA HEPATITIS DELTA (VHD), POR TIPO, 2022-2031 (MILES DE USD)

TABLA 82 MERCADO DE INFECCIÓN POR VIRUS DELTA DE LA HEPATITIS (VHD) EN CANADÁ, POR FORMA FARMACÉUTICA, 2022-2031 (MILES DE USD)

TABLA 83 MERCADO DE INFECCIÓN POR VIRUS DELTA DE LA HEPATITIS (VHD) EN CANADÁ, POR GRUPO DE EDAD, 2022-2031 (MILES DE USD)

TABLA 84 MERCADO DE INFECCIÓN POR VIRUS DELTA DE LA HEPATITIS (VHD) EN CANADÁ, POR GÉNERO, 2022-2031 (MILES DE USD)

TABLA 85 MERCADO DE INFECCIÓN POR VIRUS DE LA HEPATITIS DELTA (HDV) EN CANADÁ, POR TRANSMISIÓN, 2022-2031 (MILES DE USD)

TABLA 86 MERCADO DE INFECCIÓN POR VIRUS DELTA DE LA HEPATITIS (HDV) EN CANADÁ, POR USUARIO FINAL, 2022-2031 (MILES DE USD)

TABLA 87 MERCADO DE INFECCIÓN POR VIRUS DELTA DE LA HEPATITIS (VHD) EN CANADÁ, POR CANAL DE DISTRIBUCIÓN, 2022-2031 (MILES DE USD)

TABLA 88 VENTAS MINORISTAS EN CANADÁ EN EL MERCADO DE INFECCIÓN POR VIRUS DELTA DE LA HEPATITIS (HDV), POR TIPO, 2022-2031 (MILES DE USD)

TABLA 89 MERCADO DE INFECCIÓN POR VIRUS DELTA DE LA HEPATITIS (VHD) EN MÉXICO, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 90 MERCADO DE INFECCIÓN POR VIRUS DELTA DE LA HEPATITIS (VHD) EN MÉXICO, POR TRATAMIENTO, 2022-2031 (MILES DE USD)

TABLA 91 MERCADO DE MEDICAMENTOS PARA LA INFECCIÓN POR EL VIRUS DE LA HEPATITIS DELTA (VHD) EN MÉXICO, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 92 TERAPIAS APROBADAS EN MÉXICO PARA LA INFECCIÓN POR VIRUS DE LA HEPATITIS DELTA (VHD), POR TIPO, 2022-2031 (MILES DE USD)

TABLA 93 MERCADO DE INFECCIÓN POR VIRUS DELTA DE LA HEPATITIS (VHD) EN MÉXICO, POR TIPO DE MEDICAMENTO, 2022-2031 (MILES DE USD)

TABLA 94 MERCADO DE INFECCIÓN POR VIRUS DELTA DE LA HEPATITIS (VHD) EN MÉXICO, POR VÍA DE ADMINISTRACIÓN, 2022-2031 (MILES DE USD)

TABLA 95 MERCADO MÉXICO DE DROGAS ORAL PARA LA INFECCIÓN POR EL VIRUS DE LA HEPATITIS DELTA (VHD), POR TIPO, 2022-2031 (MILES DE USD)

TABLA 96 MERCADO DE INFECCIÓN POR VIRUS DE LA HEPATITIS DELTA (VHD) EN MÉXICO, POR FORMA FARMACÉUTICA, 2022-2031 (MILES DE USD)

TABLA 97 MERCADO DE INFECCIÓN POR VIRUS DELTA DE LA HEPATITIS (VHD) EN MÉXICO, POR GRUPO DE EDAD, 2022-2031 (MILES DE USD)

TABLA 98 MERCADO DE INFECCIÓN POR VIRUS DELTA DE LA HEPATITIS (VHD) EN MÉXICO, POR GÉNERO, 2022-2031 (MILES DE USD)

TABLA 99 MERCADO DE INFECCIÓN POR VIRUS DE LA HEPATITIS DELTA (VHD) EN MÉXICO, POR TRANSMISIÓN, 2022-2031 (MILES DE USD)

TABLA 100 MERCADO DE INFECCIÓN POR VIRUS DE LA HEPATITIS DELTA (VHD) EN MÉXICO, POR USUARIO FINAL, 2022-2031 (MILES DE USD)

TABLA 101 MERCADO DE INFECCIÓN POR VIRUS DELTA DE LA HEPATITIS (VHD) EN MÉXICO, POR CANAL DE DISTRIBUCIÓN, 2022-2031 (MILES DE USD)

TABLA 102 VENTAS MINORISTAS EN MÉXICO EN EL MERCADO DE INFECCIÓN POR VIRUS DELTA DE LA HEPATITIS (VHD), POR TIPO, 2022-2031 (MILES DE USD)

Lista de figuras

FIGURA 1 MERCADO DE INFECCIÓN POR VIRUS DE LA HEPATITIS DELTA (VHD) EN AMÉRICA DEL NORTE: SEGMENTACIÓN

FIGURA 2 MERCADO DE INFECCIÓN POR VIRUS DELTA DE LA HEPATITIS (VHD) EN AMÉRICA DEL NORTE: TRIANGULACIÓN DE DATOS

FIGURA 3 MERCADO DE INFECCIÓN POR VIRUS DELTA DE LA HEPATITIS (VHD) EN AMÉRICA DEL NORTE: ANÁLISIS DE DROC

FIGURA 4 MERCADO DE INFECCIÓN POR VIRUS DE LA HEPATITIS DELTA (VHD) EN AMÉRICA DEL NORTE: ANÁLISIS DEL MERCADO DE AMÉRICA DEL NORTE VS. REGIONAL

FIGURA 5 MERCADO DE INFECCIÓN POR VIRUS DELTA DE LA HEPATITIS (VHD) EN AMÉRICA DEL NORTE: ANÁLISIS DE INVESTIGACIÓN DE EMPRESAS

FIGURA 6 MERCADO DE INFECCIÓN POR VIRUS DELTA DE LA HEPATITIS (VHD) EN AMÉRICA DEL NORTE: DATOS DEMOGRÁFICOS DE LAS ENTREVISTAS

FIGURA 7 MERCADO DE INFECCIÓN POR VIRUS DELTA DE LA HEPATITIS (VHD) EN AMÉRICA DEL NORTE: CUADRÍCULA DE COBERTURA DE USUARIOS FINALES DEL MERCADO

FIGURA 8 MERCADO DE INFECCIÓN POR VIRUS DELTA DE LA HEPATITIS (VHD) EN AMÉRICA DEL NORTE: CUADRÍCULA DE POSICIÓN EN EL MERCADO DE DBMR

FIGURA 9 MERCADO DE INFECCIÓN POR VIRUS DELTA DE LA HEPATITIS (VHD) EN AMÉRICA DEL NORTE: ANÁLISIS DE LA PARTICIPACIÓN DE LOS PROVEEDORES

FIGURA 10 MERCADO DE INFECCIÓN POR VIRUS DELTA DE LA HEPATITIS (VHD) EN AMÉRICA DEL NORTE: SEGMENTACIÓN

FIGURA 11 DOS SEGMENTOS COMPRENDEN EL MERCADO DE INFECCIÓN POR VIRUS DELTA DE LA HEPATITIS (VHD) DE AMÉRICA DEL NORTE, POR TIPO

FIGURA 12 LA CRECIENTE PREVALENCIA DE LA HEPATITIS ESTÁ IMPULSANDO EL CRECIMIENTO DEL MERCADO DE INFECCIÓN POR VIRUS DELTA DE LA HEPATITIS (VHD) EN AMÉRICA DEL NORTE DE 2024 A 2031

FIGURA 13 SE ESPERA QUE EL SEGMENTO DE TIPO REPRESENTE LA MAYOR PARTICIPACIÓN DEL MERCADO DE INFECCIÓN POR VIRUS DELTA DE LA HEPATITIS (VHD) EN AMÉRICA DEL NORTE EN 2024 Y 2031

FIGURA 14 IMPULSORES, RESTRICCIONES, OPORTUNIDADES Y DESAFÍOS DEL MERCADO DE INFECCIÓN POR VIRUS DE LA HEPATITIS DELTA (VHD) EN AMÉRICA DEL NORTE

FIGURA 15 MERCADO DE INFECCIÓN POR VIRUS DELTA DE LA HEPATITIS (VHD) EN AMÉRICA DEL NORTE: POR TIPO, 2023

FIGURA 16 MERCADO DE INFECCIÓN POR VIRUS DELTA DE LA HEPATITIS (VHD) EN AMÉRICA DEL NORTE: POR TIPO, 2024-2031 (MILES DE USD)

FIGURA 17 MERCADO DE INFECCIÓN POR VIRUS DELTA DE LA HEPATITIS (VHD) EN AMÉRICA DEL NORTE: POR TIPO, TCAC (2024-2031)

FIGURA 18 MERCADO DE INFECCIÓN POR VIRUS DE LA HEPATITIS DELTA (VHD) EN AMÉRICA DEL NORTE: POR TIPO, CURVA DE LÍNEA DE VIDA

FIGURA 19 MERCADO DE INFECCIÓN POR VIRUS DE LA HEPATITIS DELTA (VHD) EN AMÉRICA DEL NORTE: POR TRATAMIENTO, 2023

FIGURA 20 MERCADO DE INFECCIÓN POR VIRUS DELTA DE LA HEPATITIS (VHD) EN AMÉRICA DEL NORTE: POR TRATAMIENTO, 2024-2031 (MILES DE USD)

FIGURA 21 MERCADO DE INFECCIÓN POR VIRUS DE LA HEPATITIS DELTA (VHD) EN AMÉRICA DEL NORTE: POR TRATAMIENTO, CAGR (2024-2031)

FIGURA 22 MERCADO DE INFECCIÓN POR VIRUS DE LA HEPATITIS DELTA (VHD) EN AMÉRICA DEL NORTE: POR TRATAMIENTO, CURVA DE LÍNEA DE VIDA

FIGURA 23 MERCADO DE INFECCIÓN POR VIRUS DE LA HEPATITIS DELTA (VHD) EN AMÉRICA DEL NORTE: POR FORMA FARMACÉUTICA, 2023

FIGURA 24 MERCADO DE INFECCIÓN POR VIRUS DE LA HEPATITIS DELTA (VHD) EN AMÉRICA DEL NORTE: POR FORMA FARMACÉUTICA, 2024-2031 (MILES DE USD)

FIGURA 25 MERCADO DE INFECCIÓN POR VIRUS DE LA HEPATITIS DELTA (VHD) EN AMÉRICA DEL NORTE: POR FORMA FARMACÉUTICA, TCAC (2024-2031)

FIGURA 26 MERCADO DE INFECCIÓN POR VIRUS DE LA HEPATITIS DELTA (VHD) EN AMÉRICA DEL NORTE: POR FORMA FARMACÉUTICA, CURVA DE LÍNEA DE VIDA

FIGURA 27 MERCADO DE INFECCIÓN POR VIRUS DELTA DE LA HEPATITIS (VHD) EN AMÉRICA DEL NORTE: POR TIPO DE MEDICAMENTO, 2023

FIGURA 28 MERCADO DE INFECCIÓN POR VIRUS DELTA DE LA HEPATITIS (VHD) EN AMÉRICA DEL NORTE: POR TIPO DE MEDICAMENTO, 2024-2031 (MILES DE USD)

FIGURA 29 MERCADO DE INFECCIÓN POR VIRUS DE LA HEPATITIS DELTA (VHD) EN AMÉRICA DEL NORTE: POR TIPO DE MEDICAMENTO, TCAC (2024-2031)

FIGURA 30 MERCADO DE INFECCIÓN POR VIRUS DE LA HEPATITIS DELTA (VHD) EN AMÉRICA DEL NORTE: POR TIPO DE MEDICAMENTO, CURVA DE LÍNEA DE VIDA

FIGURA 31 MERCADO DE INFECCIÓN POR VIRUS DE LA HEPATITIS DELTA (VHD) EN AMÉRICA DEL NORTE: POR VÍA DE ADMINISTRACIÓN, 2023

FIGURA 32 MERCADO DE INFECCIÓN POR VIRUS DELTA DE LA HEPATITIS (VHD) EN AMÉRICA DEL NORTE: POR VÍA DE ADMINISTRACIÓN, 2024-2031 (MILES DE USD)

FIGURA 33 MERCADO DE INFECCIÓN POR VIRUS DE LA HEPATITIS DELTA (VHD) EN AMÉRICA DEL NORTE: POR VÍA DE ADMINISTRACIÓN, CAGR (2024-2031)

FIGURA 34 MERCADO DE INFECCIÓN POR VIRUS DE LA HEPATITIS DELTA (VHD) EN AMÉRICA DEL NORTE: POR VÍA DE ADMINISTRACIÓN, CURVA DE LÍNEA DE VIDA

FIGURA 35 MERCADO DE INFECCIÓN POR VIRUS DE LA HEPATITIS DELTA (VHD) EN AMÉRICA DEL NORTE: POR GÉNERO, 2023

FIGURA 36 MERCADO DE INFECCIÓN POR VIRUS DELTA DE LA HEPATITIS (VHD) EN AMÉRICA DEL NORTE: POR GÉNERO, 2024-2031 (MILES DE USD)

FIGURA 37 MERCADO DE INFECCIÓN POR VIRUS DELTA DE LA HEPATITIS (VHD) EN AMÉRICA DEL NORTE: POR GÉNERO, CAGR (2024-2031)

FIGURA 38 MERCADO DE INFECCIÓN POR VIRUS DE LA HEPATITIS DELTA (VHD) EN AMÉRICA DEL NORTE: POR GÉNERO, CURVA DE LÍNEA DE VIDA

FIGURA 39 MERCADO DE INFECCIÓN POR VIRUS DE LA HEPATITIS DELTA (VHD) EN AMÉRICA DEL NORTE: POR GRUPO DE EDAD, 2023

FIGURA 40 MERCADO DE INFECCIÓN POR VIRUS DELTA DE LA HEPATITIS (VHD) EN AMÉRICA DEL NORTE: POR GRUPO DE EDAD, 2024-2031 (MILES DE USD)

FIGURA 41 MERCADO DE INFECCIÓN POR VIRUS DE LA HEPATITIS DELTA (VHD) EN AMÉRICA DEL NORTE: POR GRUPO DE EDAD, CAGR (2024-2031)

FIGURA 42 MERCADO DE INFECCIÓN POR VIRUS DE LA HEPATITIS DELTA (VHD) EN AMÉRICA DEL NORTE: POR GRUPO DE EDAD, CURVA DE LÍNEA DE VIDA

FIGURA 43 MERCADO DE INFECCIÓN POR VIRUS DE LA HEPATITIS DELTA (VHD) EN AMÉRICA DEL NORTE: POR TRANSMISIÓN, 2023

FIGURA 44 MERCADO DE INFECCIÓN POR VIRUS DELTA DE LA HEPATITIS (VHD) EN AMÉRICA DEL NORTE: POR TRANSMISIÓN, 2024-2031 (MILES DE USD)

FIGURA 45 MERCADO DE INFECCIÓN POR VIRUS DE LA HEPATITIS DELTA (VHD) EN AMÉRICA DEL NORTE: POR TRANSMISIÓN, CAGR (2024-2031)

FIGURA 46 MERCADO DE INFECCIÓN POR VIRUS DELTA DE LA HEPATITIS (VHD) EN AMÉRICA DEL NORTE: POR TRANSMISIÓN, CURVA DE LÍNEA DE VIDA

FIGURA 47 MERCADO DE INFECCIÓN POR VIRUS DE LA HEPATITIS DELTA (VHD) EN AMÉRICA DEL NORTE: POR USUARIO FINAL, 2023

FIGURA 48 MERCADO DE INFECCIÓN POR VIRUS DELTA DE LA HEPATITIS (VHD) EN AMÉRICA DEL NORTE: POR USUARIO FINAL, 2024-2031 (MILES DE USD)

FIGURA 49 MERCADO DE INFECCIÓN POR VIRUS DE LA HEPATITIS DELTA (VHD) EN AMÉRICA DEL NORTE: POR USUARIO FINAL, CAGR (2024-2031)

FIGURA 50 MERCADO DE INFECCIÓN POR VIRUS DE LA HEPATITIS DELTA (VHD) EN AMÉRICA DEL NORTE: POR USUARIO FINAL, CURVA DE LÍNEA DE VIDA

FIGURA 51 MERCADO DE INFECCIÓN POR VIRUS DELTA DE LA HEPATITIS (VHD) EN AMÉRICA DEL NORTE: POR CANAL DE DISTRIBUCIÓN, 2023

FIGURA 52 MERCADO DE INFECCIÓN POR VIRUS DELTA DE LA HEPATITIS (VHD) EN AMÉRICA DEL NORTE: POR CANAL DE DISTRIBUCIÓN, 2024-2031 (MILES DE USD)

FIGURA 53 MERCADO DE INFECCIÓN POR VIRUS DELTA DE LA HEPATITIS (VHD) EN AMÉRICA DEL NORTE: POR CANAL DE DISTRIBUCIÓN, TCAC (2024-2031)

FIGURA 54 MERCADO DE INFECCIÓN POR VIRUS DELTA DE LA HEPATITIS (VHD) EN AMÉRICA DEL NORTE: POR CANAL DE DISTRIBUCIÓN, CURVA DE LÍNEA DE VIDA

FIGURA 55 MERCADO DE INFECCIÓN POR VIRUS DE LA HEPATITIS DELTA (VHD) EN AMÉRICA DEL NORTE: INSTANTÁNEA (2023)

FIGURA 56 MERCADO DE INFECCIÓN POR VIRUS DE LA HEPATITIS DELTA (VHD) EN AMÉRICA DEL NORTE: PARTICIPACIÓN DE LA EMPRESA 2023 (%)

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.