North America Hla Typing Transplant Diagnostics Services Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.64 Billion

USD

3.37 Billion

2025

2033

USD

1.64 Billion

USD

3.37 Billion

2025

2033

| 2026 –2033 | |

| USD 1.64 Billion | |

| USD 3.37 Billion | |

| % | |

|

Segmentación del mercado de servicios de diagnóstico para trasplantes y tipificación de antígenos leucocitarios humanos (HLA) en Norteamérica, por producto y servicios (instrumentos, reactivos y consumibles, software y servicios), aplicación (diagnóstico e investigación), usuario final (hospitales, institutos académicos y de investigación), usuario final (licitación directa, farmacias hospitalarias, farmacias minoristas, farmacias en línea y otros), tecnología ( reacción en cadena de la polimerasa y secuenciación de próxima generación ): tendencias y pronóstico de la industria hasta 2033.

Tamaño del mercado de servicios de diagnóstico de trasplantes y tipificación de antígenos leucocitarios humanos (HLA) en Norteamérica

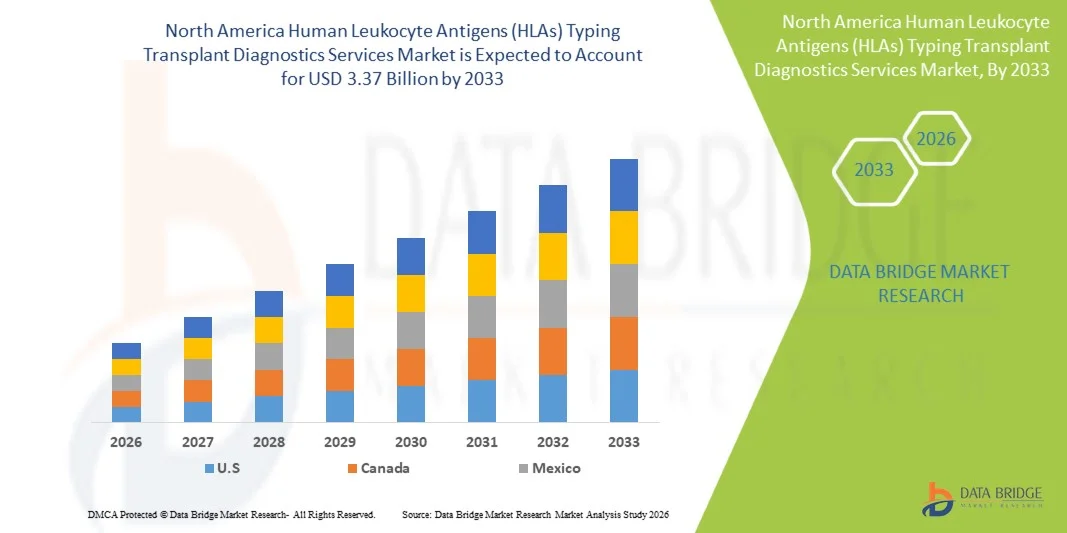

- El tamaño del mercado de servicios de diagnóstico de trasplantes y tipificación de antígenos leucocitarios humanos (HLA) en Norteamérica se valoró en 1.640 millones de dólares en 2025 y se espera que alcance los 3.370 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 9,45% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida al creciente número de trasplantes de órganos en todo el mundo, la creciente prevalencia de enfermedades crónicas y la necesidad cada vez mayor de una compatibilidad precisa entre donante y receptor, lo que conlleva una mayor adopción de soluciones de diagnóstico avanzadas en los entornos sanitarios.

- Además, la creciente demanda de tipificación tisular precisa y fiable, los avances en las tecnologías de diagnóstico molecular y la mayor concienciación sobre la compatibilidad de los trasplantes están consolidando los servicios de diagnóstico de trasplantes basados en la tipificación de antígenos leucocitarios humanos (HLA) como componentes esenciales de la medicina de trasplantes moderna. Estos factores convergentes están acelerando la adopción de soluciones de servicios de diagnóstico de trasplantes basados en la tipificación de antígenos leucocitarios humanos (HLA), impulsando así significativamente el crecimiento del sector.

Análisis del mercado de servicios de diagnóstico de trasplantes y tipificación de antígenos leucocitarios humanos (HLA) en Norteamérica

- Los servicios de diagnóstico de trasplantes basados en la tipificación de antígenos leucocitarios humanos (HLA), que permiten una compatibilidad precisa entre donante y receptor y reducen los riesgos de rechazo del trasplante, son cada vez más vitales en los sistemas sanitarios modernos debido a su papel fundamental en el trasplante de órganos y células madre.

- La creciente demanda de servicios de tipificación HLA se debe principalmente al aumento del número de trasplantes de órganos, la creciente prevalencia de enfermedades crónicas y la creciente adopción de tecnologías de diagnóstico molecular avanzadas, como la PCR y la secuenciación de próxima generación.

- Estados Unidos dominó el mercado norteamericano de servicios de diagnóstico de trasplantes y tipificación de antígenos leucocitarios humanos (HLA) con la mayor cuota de ingresos, aproximadamente un 37,9 % en 2025, gracias a una infraestructura sanitaria avanzada, un alto volumen de trasplantes y la sólida presencia de proveedores líderes de servicios de diagnóstico. El país está experimentando un crecimiento sustancial en los servicios de tipificación de HLA en centros de trasplante y laboratorios de diagnóstico, impulsado por los continuos avances tecnológicos y la creciente concienciación sobre las pruebas de compatibilidad de trasplantes.

- Se prevé que Canadá sea la región de más rápido crecimiento en el mercado norteamericano de servicios de diagnóstico de trasplantes y tipificación de antígenos leucocitarios humanos (HLA) durante el período de pronóstico, registrando una tasa de crecimiento anual compuesta (CAGR) de aproximadamente el 8,8%, impulsada por el aumento de las inversiones en atención médica, la creciente concienciación sobre el trasplante de órganos y la expansión de la adopción de tecnologías avanzadas de diagnóstico molecular en hospitales e instituciones de investigación.

- El segmento de diagnóstico representó la mayor cuota de mercado en ingresos, con un 63,5 % en 2025, impulsado por el papel fundamental de la tipificación HLA en el trasplante de órganos y la compatibilidad entre donante y receptor.

Alcance del informe y segmentación del mercado de servicios de diagnóstico de trasplantes y tipificación de antígenos leucocitarios humanos (HLA) en Norteamérica

|

Atributos |

Tipificación de antígenos leucocitarios humanos (HLA) Servicios de diagnóstico de trasplantes Información clave del mercado |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

|

|

Principales actores del mercado |

• Thermo Fisher Scientific Inc. (EE. UU.) |

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis expertos en profundidad, epidemiología de pacientes, análisis de la cartera de productos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de tipificación de antígenos leucocitarios humanos (HLA) en Norteamérica y servicios de diagnóstico para trasplantes

“ Aumento de la adopción de tecnologías avanzadas de tipificación molecular en el diagnóstico de trasplantes ”

- Una tendencia significativa y en auge en el mercado global de servicios de diagnóstico de trasplantes y tipificación de antígenos leucocitarios humanos (HLA) en Norteamérica es la creciente adopción de tecnologías avanzadas de tipificación molecular para mejorar la compatibilidad de los trasplantes y los resultados de los pacientes. Esta tendencia se debe a la creciente necesidad de una compatibilidad precisa entre donante y receptor en los procedimientos de trasplante de órganos y células madre.

- Por ejemplo, los métodos de tipificación basados en la secuenciación de próxima generación (NGS) y la reacción en cadena de la polimerasa (PCR) se utilizan cada vez más en laboratorios de diagnóstico y centros de trasplante para lograr una tipificación HLA de alta resolución, lo que garantiza una mayor precisión en la compatibilidad y reduce el riesgo de rechazo del injerto.

- Los continuos avances en las tecnologías de diagnóstico, incluidas las plataformas automatizadas, los sistemas de alto rendimiento y las herramientas mejoradas de análisis de datos, están aumentando la velocidad, la precisión y la fiabilidad de los servicios de tipificación HLA. Estas innovaciones permiten a los laboratorios procesar mayores volúmenes de muestras con mayor eficiencia.

- La integración de técnicas avanzadas de tipificación HLA en los flujos de trabajo rutinarios de trasplantes está impulsando aún más el crecimiento del mercado. Los proveedores de atención médica confían cada vez más en soluciones de diagnóstico precisas y rápidas para mejorar la toma de decisiones clínicas y optimizar las tasas de éxito de los trasplantes.

- Esta tendencia hacia servicios de diagnóstico más precisos, eficientes y tecnológicamente avanzados está transformando las prácticas de trasplante y aumentando la demanda de servicios especializados de tipificación HLA en hospitales, institutos de investigación y laboratorios de diagnóstico.

- La demanda de servicios de diagnóstico fiables para trasplantes está creciendo rápidamente debido al creciente número de trasplantes de órganos, la mayor concienciación sobre la compatibilidad de los donantes y la expansión de los programas mundiales de trasplantes.

Dinámica del mercado de servicios de diagnóstico de trasplantes y tipificación de antígenos leucocitarios humanos (HLA) en Norteamérica

Conductor

“Aumento del número de trasplantes de órganos y de la prevalencia de enfermedades crónicas”

- El creciente número de procedimientos de trasplante de órganos y tejidos en todo el mundo es un importante motor para el crecimiento del mercado de servicios de diagnóstico de trasplantes mediante tipificación HLA.

- El aumento de la incidencia de enfermedades crónicas como la insuficiencia renal, los trastornos hepáticos y las afecciones hematológicas está contribuyendo significativamente a la demanda de procedimientos de trasplante.

- Por ejemplo, la creciente prevalencia de la enfermedad renal terminal (ERT) ha llevado a un aumento en los procedimientos de trasplante de riñón, impulsando así la necesidad de una tipificación HLA precisa para garantizar la compatibilidad donante-receptor y mejorar las tasas de éxito del trasplante.

- Los profesionales sanitarios reconocen cada vez más la importancia de una compatibilidad HLA precisa para reducir el riesgo de rechazo del injerto y mejorar los resultados del trasplante a largo plazo, lo que está impulsando aún más la demanda de servicios de diagnóstico avanzados.

- Además, la ampliación de los registros de donantes, las iniciativas gubernamentales para promover la donación de órganos y las mejoras en la infraestructura sanitaria están impulsando el crecimiento de los programas de trasplantes a nivel mundial.

- El creciente interés en la medicina personalizada y el diagnóstico de precisión está impulsando aún más la adopción de servicios avanzados de tipificación HLA en hospitales, centros de trasplante y laboratorios de diagnóstico.

Restricción/Desafío

“ Altos costos y acceso limitado a servicios de diagnóstico avanzados ”

- El elevado coste asociado a las tecnologías avanzadas de tipificación HLA y a los servicios de diagnóstico de trasplantes supone un reto importante, especialmente en las regiones en desarrollo con recursos sanitarios limitados. Técnicas sofisticadas como la secuenciación de nueva generación y la tipificación molecular de alta resolución requieren una inversión sustancial en equipos, reactivos y personal cualificado.

- Por ejemplo, los laboratorios de diagnóstico y los centros de atención médica más pequeños pueden enfrentar limitaciones financieras para adoptar plataformas avanzadas de tipificación HLA, lo que limita el acceso a servicios de diagnóstico precisos y oportunos para los pacientes que requieren trasplantes.

- Además, el conocimiento limitado y la falta de profesionales capacitados en ciertas regiones pueden obstaculizar la utilización efectiva de estas soluciones de diagnóstico avanzadas. La complejidad de los procedimientos de prueba y la interpretación de los resultados aumentan aún más los desafíos operativos.

- La variabilidad en los marcos regulatorios y las políticas de reembolso entre los diferentes países también puede restringir el crecimiento del mercado al retrasar la adopción de nuevas tecnologías y limitar el acceso de los pacientes a estos servicios.

- Para superar estos desafíos se requerirán soluciones de diagnóstico rentables, la expansión de la infraestructura de laboratorio, programas de capacitación mejorados para los profesionales de la salud y una mayor concienciación sobre la importancia de la tipificación HLA para mejorar las tasas de éxito de los trasplantes y los resultados de los pacientes.

Alcance del mercado de servicios de diagnóstico de trasplantes y tipificación de antígenos leucocitarios humanos (HLA) en Norteamérica

El mercado se segmenta en función del producto y los servicios, la aplicación, el usuario final, el canal de distribución y la tecnología.

• Por producto y servicio

En función de los productos y servicios, el mercado norteamericano de servicios de diagnóstico de trasplantes mediante tipificación de antígenos leucocitarios humanos (HLA) se segmenta en instrumentos, reactivos y consumibles, y software y servicios. El segmento de reactivos y consumibles dominó la mayor cuota de mercado, con un 46,8 % en 2025, impulsado por su uso recurrente en los procedimientos de tipificación de HLA para el diagnóstico de trasplantes. Estos productos son esenciales para los ensayos basados en PCR y secuenciación, lo que garantiza una demanda continua en laboratorios y hospitales. El aumento de los trasplantes de órganos a nivel mundial está impulsando significativamente el consumo. Los laboratorios dependen en gran medida de reactivos de alta calidad para obtener resultados precisos y reproducibles. Los avances tecnológicos en los kits de ensayo están mejorando la eficiencia y reduciendo el tiempo de respuesta. La creciente concienciación sobre la donación de órganos y las pruebas de compatibilidad también impulsa la demanda. Las políticas de reembolso favorables en las regiones desarrolladas contribuyen a su adopción. Las continuas innovaciones de productos y la expansión de las instalaciones de análisis están reforzando el dominio del segmento.

Se espera que el segmento de software y servicios experimente el crecimiento anual compuesto más rápido, del 11,6%, entre 2026 y 2033, impulsado por la creciente demanda de herramientas avanzadas de análisis e interpretación de datos en la tipificación HLA. La creciente adopción de soluciones bioinformáticas para la gestión de datos genéticos complejos está acelerando el crecimiento. Los laboratorios y centros de trasplante están integrando plataformas de software para mejorar la eficiencia del flujo de trabajo. Las soluciones basadas en la nube y las tecnologías de automatización están mejorando la escalabilidad y la accesibilidad. La creciente dependencia de la subcontratación de servicios de diagnóstico también contribuye al crecimiento. Los mercados emergentes están adoptando modelos de servicio avanzados para mejorar la prestación de atención médica. Las actualizaciones continuas en herramientas analíticas y sistemas de bases de datos respaldan la expansión. El creciente enfoque en la medicina de precisión impulsa aún más la demanda.

• Mediante solicitud

En función de su aplicación, el mercado norteamericano de servicios de diagnóstico para trasplantes mediante tipificación de antígenos leucocitarios humanos (HLA) se divide en diagnóstico e investigación. El segmento de diagnóstico representó la mayor cuota de mercado, con un 63,5 % en 2025, impulsado por el papel fundamental de la tipificación HLA en el trasplante de órganos y la compatibilidad donante-receptor. Los hospitales y centros de trasplante dependen en gran medida de las pruebas diagnósticas para minimizar los riesgos de rechazo. El creciente número de trasplantes de riñón, hígado y médula ósea a nivel mundial está impulsando la demanda. Las técnicas avanzadas de diagnóstico molecular mejoran la precisión y la fiabilidad. Las iniciativas gubernamentales que promueven la donación de órganos contribuyen al crecimiento. La alta adopción en los sistemas sanitarios desarrollados refuerza aún más su dominio. Las mejoras continuas en el tiempo de respuesta y la eficiencia de las pruebas optimizan su usabilidad. La creciente concienciación entre pacientes y profesionales sanitarios impulsa la adopción.

Se prevé que el segmento de investigación experimente el crecimiento anual compuesto más rápido, del 10,9%, entre 2026 y 2033, impulsado por el aumento de los estudios en inmunogenética y biología de trasplantes. Los institutos académicos y de investigación se centran en comprender la compatibilidad genética y las respuestas inmunitarias. El aumento de la financiación para la investigación genómica respalda el crecimiento. La colaboración entre organizaciones de investigación y empresas de biotecnología acelera la innovación. La expansión de los ensayos clínicos y las iniciativas de medicina personalizada contribuyen a la demanda. Las tecnologías de secuenciación avanzadas permiten una comprensión más profunda de la diversidad HLA. El creciente interés en los estudios de asociación de enfermedades impulsa aún más la adopción. Los mercados emergentes invierten cada vez más en infraestructura de investigación.

• Por el usuario final

En función del usuario final, el mercado norteamericano de servicios de diagnóstico para trasplantes mediante tipificación de antígenos leucocitarios humanos (HLA) se segmenta en hospitales e institutos académicos y de investigación. El segmento de hospitales dominó la mayor cuota de mercado, con un 58,2 % en 2025, impulsado por el elevado volumen de trasplantes y pruebas diagnósticas realizadas en entornos hospitalarios. Los hospitales son centros primarios para el trasplante de órganos y la compatibilidad de donantes. La disponibilidad de infraestructura diagnóstica avanzada favorece su adopción. Los profesionales cualificados y los laboratorios especializados mejoran la eficiencia. El aumento de los ingresos de pacientes para trasplantes impulsa la demanda. Las políticas de financiación y reembolso gubernamentales también favorecen el crecimiento. La integración de tecnologías avanzadas mejora la precisión de las pruebas. Los hospitales siguen siendo la opción preferida para los servicios de diagnóstico críticos.

Se prevé que el segmento de institutos académicos y de investigación experimente el crecimiento anual compuesto más rápido, del 11,2%, entre 2026 y 2033, impulsado por el creciente interés en la inmunogenética y la investigación en trasplantes. Las universidades y los centros de investigación están invirtiendo en tecnologías avanzadas de tipificación HLA. La creciente colaboración con proveedores de atención médica y empresas de biotecnología respalda la expansión. El aumento de la financiación para la investigación en genómica y medicina de precisión acelera su adopción. El desarrollo de técnicas de diagnóstico innovadoras amplía el potencial futuro. La expansión de la infraestructura de investigación en los mercados emergentes contribuye al crecimiento. El creciente número de estudios clínicos impulsa aún más la demanda.

• Por canal de distribución

En función del canal de distribución, el mercado norteamericano de servicios de diagnóstico de trasplantes y tipificación de antígenos leucocitarios humanos (HLA) se segmenta en licitación directa, farmacias hospitalarias, farmacias minoristas, farmacias en línea y otros. El segmento de licitación directa dominó la mayor cuota de mercado, con un 41,7 % en 2025, impulsado por las compras a granel de hospitales, laboratorios y organizaciones gubernamentales. La compra directa garantiza la eficiencia de costes y el suministro constante de productos de diagnóstico. Las grandes instituciones sanitarias prefieren la adquisición mediante licitación para el uso de alto volumen. Las sólidas relaciones entre fabricantes y proveedores de atención médica impulsan el crecimiento. Las iniciativas gubernamentales y los programas de salud pública aumentan aún más la demanda. La gestión optimizada de la cadena de suministro mejora la eficiencia. El creciente número de centros de diagnóstico contribuye a la expansión del segmento.

Se prevé que el segmento de farmacias en línea experimente el crecimiento anual compuesto (CAGR) más rápido, del 12,4%, entre 2026 y 2033, impulsado por la creciente adopción de plataformas digitales para la adquisición de productos de diagnóstico. La conveniencia, la accesibilidad y los precios competitivos son factores clave que respaldan el crecimiento. La creciente digitalización de las cadenas de suministro de atención médica impulsa la adopción. Los laboratorios y clínicas pequeños prefieren los canales en línea para una adquisición rápida. La expansión de las plataformas de comercio electrónico a nivel mundial contribuye a la demanda. La mejora de la logística y las redes de entrega respalda el crecimiento del mercado. El aumento de la penetración de internet en los mercados emergentes acelera la adopción.

• Mediante la tecnología

En función de la tecnología, el mercado norteamericano de servicios de diagnóstico de trasplantes mediante tipificación de antígenos leucocitarios humanos (HLA) se segmenta en reacción en cadena de la polimerasa (PCR) y secuenciación de nueva generación. El segmento de PCR dominó la mayor cuota de mercado, con un 55,6 % en 2025, impulsado por su uso generalizado, su rentabilidad y su alta precisión en la tipificación de HLA. Los métodos basados en PCR están bien establecidos y se utilizan ampliamente en el diagnóstico clínico. Los laboratorios prefieren la PCR por su rapidez y fiabilidad. El aumento de los trasplantes a nivel mundial respalda la demanda. Las mejoras continuas en las técnicas de PCR aumentan la sensibilidad y la especificidad. Su sólida presencia tanto en mercados desarrollados como emergentes refuerza su dominio.

Se prevé que el segmento de secuenciación de próxima generación (NGS) experimente el crecimiento anual compuesto (CAGR) más rápido, del 13,1%, entre 2026 y 2033, impulsado por su capacidad para proporcionar análisis genéticos completos y de alta resolución. La NGS permite la tipificación precisa a nivel de alelos, lo que mejora los resultados de los trasplantes. La creciente adopción de la medicina de precisión impulsa la demanda. Los avances tecnológicos están reduciendo los costos de secuenciación y mejorando la accesibilidad. Las instituciones de investigación y los hospitales de vanguardia están integrando rápidamente las plataformas NGS. El creciente enfoque en la atención médica personalizada también impulsa el crecimiento. La expansión en los mercados emergentes contribuye a una rápida adopción.

Análisis regional del mercado de servicios de diagnóstico de trasplantes y tipificación de antígenos leucocitarios humanos (HLA) en Norteamérica

- América del Norte dominó el mercado de servicios de diagnóstico de trasplantes y tipificación de antígenos leucocitarios humanos (HLA) con la mayor cuota de ingresos, aproximadamente un 39,2 % en 2025, gracias a una infraestructura sanitaria avanzada, altas tasas de trasplantes y la fuerte presencia de proveedores líderes de servicios de diagnóstico.

- La región se beneficia de una sólida red de centros de trasplante, laboratorios de diagnóstico e instituciones de investigación que utilizan ampliamente tecnologías avanzadas de tipificación HLA para garantizar una compatibilidad precisa entre donante y receptor y mejores resultados en los trasplantes.

- Esta adopción generalizada se ve respaldada además por el elevado gasto sanitario, las políticas de reembolso favorables y los continuos avances tecnológicos en el diagnóstico molecular, lo que establece los servicios de tipificación HLA como un componente crítico en los procedimientos de trasplante y la medicina de precisión.

Análisis de mercado de servicios de diagnóstico de trasplantes y tipificación de antígenos leucocitarios humanos (HLA) en EE. UU. y Norteamérica.

El mercado de servicios de diagnóstico de trasplantes y tipificación de antígenos leucocitarios humanos (HLA) en Norteamérica dominó el mercado con la mayor cuota de ingresos, aproximadamente un 37,9 % en 2025, gracias a una infraestructura sanitaria avanzada, un alto volumen de trasplantes y la sólida presencia de proveedores líderes de servicios de diagnóstico. El país está experimentando un crecimiento sustancial en los servicios de tipificación de HLA en centros de trasplante y laboratorios de diagnóstico, impulsado por los continuos avances tecnológicos, como la secuenciación de próxima generación (NGS) y los métodos de tipificación molecular de alta resolución. Además, la creciente concienciación sobre las pruebas de compatibilidad de trasplantes, junto con la expansión de los registros de donantes y las iniciativas gubernamentales que promueven la donación de órganos, impulsan aún más el crecimiento del mercado.

Análisis del mercado de servicios de diagnóstico de trasplantes en Canadá y Norteamérica

Se prevé que el mercado de servicios de diagnóstico de trasplantes y tipificación de antígenos leucocitarios humanos (HLA) en Canadá y Norteamérica sea el de mayor crecimiento durante el período de pronóstico, registrando una tasa de crecimiento anual compuesta (CAGR) de aproximadamente el 8,8 %. Este crecimiento se debe al aumento de las inversiones en atención médica, la creciente concienciación sobre los trasplantes de órganos y la mayor adopción de tecnologías avanzadas de diagnóstico molecular en hospitales e instituciones de investigación. Además, las mejoras en la infraestructura sanitaria, el creciente enfoque en la medicina de precisión y el mayor apoyo de las iniciativas de salud pública fomentan la adopción de servicios de tipificación de HLA, lo que contribuye al crecimiento sostenido del mercado en el país.

Cuota de mercado de los servicios de diagnóstico de trasplantes y tipificación de antígenos leucocitarios humanos (HLA) en Norteamérica

La industria de servicios de diagnóstico de trasplantes y tipificación de antígenos leucocitarios humanos (HLA) está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

• Thermo Fisher Scientific Inc. (EE. UU.)

• QIAGEN NV (Países Bajos)

• Bio-Rad Laboratories, Inc. (EE. UU.)

• Illumina, Inc. (EE. UU.)

• F. Hoffmann-La Roche Ltd. (Suiza)

• Abbott (EE. UU.)

• Agilent Technologies, Inc. (EE. UU. ) •

Luminex Corporation (EE. UU.)

• GenDx (Países Bajos)

• Omixon Biocomputing Ltd. (Hungría

) • CareDx

, Inc. (EE. UU.) • Immucor, Inc. (EE.

UU.) • Biofortuna Ltd. (

Reino Unido) • TBG Diagnostics Limited (Australia)

• HistoGenetics LLC (EE. UU.)

• PIRCHE AG (Alemania)

• Fujirebio (Japón)

• Randox Laboratories Ltd. (Reino Unido)

• Natera, Inc. (EE. UU.)

• Eurofins Scientific (Luxemburgo)

Últimos avances en el mercado norteamericano de servicios de diagnóstico para trasplantes y tipificación de antígenos leucocitarios humanos (HLA)

- En octubre de 2023, el mercado global de tipificación HLA para diagnóstico de trasplantes fue destacado en un informe de la industria que estimó su valor en 0.8 mil millones de dólares en 2023, con un crecimiento proyectado a 1.1 mil millones de dólares para 2028, impulsado por la creciente adopción de tecnologías de diagnóstico molecular y la creciente necesidad de una compatibilidad precisa entre donante y receptor en trasplantes de órganos. Este desarrollo refleja la creciente demanda de servicios avanzados de tipificación HLA a nivel mundial.

- En agosto de 2024, Thermo Fisher Scientific Inc. recibió la autorización 510(k) de la FDA de EE. UU. para su sistema de secuenciación SeCore CDx HLA A, una prueba diagnóstica complementaria diseñada para identificar alelos HLA-A específicos en pacientes candidatos a terapias celulares dirigidas, como el autoleucel afamitresgene. El sistema utiliza métodos de tipificación basados en secuencias para mejorar la precisión en la compatibilidad de trasplantes y la selección de inmunoterapias, lo que representa un avance clave en las tecnologías de diagnóstico HLA.

- En junio de 2024, las autoridades sanitarias de la Columbia Británica, Canadá, introdujeron un innovador método de compatibilidad donante-receptor basado en el HLA, con el objetivo de reducir el rechazo de órganos y minimizar la dependencia de fármacos inmunosupresores a largo plazo. Esta iniciativa demostró la creciente integración de métodos avanzados de tipificación del HLA en programas de trasplante reales para mejorar los resultados de los pacientes.

- En mayo de 2024, el Christian Medical College (CMC) de Vellore anunció la ampliación de sus programas de apoyo financiero, que cubren los servicios de tipificación HLA y diagnóstico de trasplantes para pacientes con escasos recursos económicos que se someten a un trasplante de células madre hematopoyéticas. Este avance mejoró el acceso a servicios esenciales de diagnóstico de trasplantes, especialmente en mercados emergentes.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.