North America Human Insulin Drugs And Delivery Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

649.65 Million

USD

1,293.61 Million

2024

2032

USD

649.65 Million

USD

1,293.61 Million

2024

2032

| 2025 –2032 | |

| USD 649.65 Million | |

| USD 1,293.61 Million | |

| % | |

|

Segmentación del mercado de medicamentos y dispositivos de administración de insulina humana en Norteamérica: medicamentos (insulinas basales o de acción prolongada, insulinas en bolo o de acción rápida, insulinas humanas tradicionales, insulinas combinadas e insulinas biosimilares), dispositivo (bombas de insulina, plumas de insulina, jeringas de insulina e inyectores de insulina), dispositivos de administración (jeringas, plumas y agujas para plumas), aplicación (diabetes tipo I y tipo II), producto (medicamentos HI, dispositivos de administración HI), canal de distribución (farmacia hospitalaria, farmacia minorista, ventas en línea, clínicas/centros de diabetes y otros), usuario final (hospitales y clínicas, atención domiciliaria y centros especializados): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de medicamentos y dispositivos de administración de insulina humana

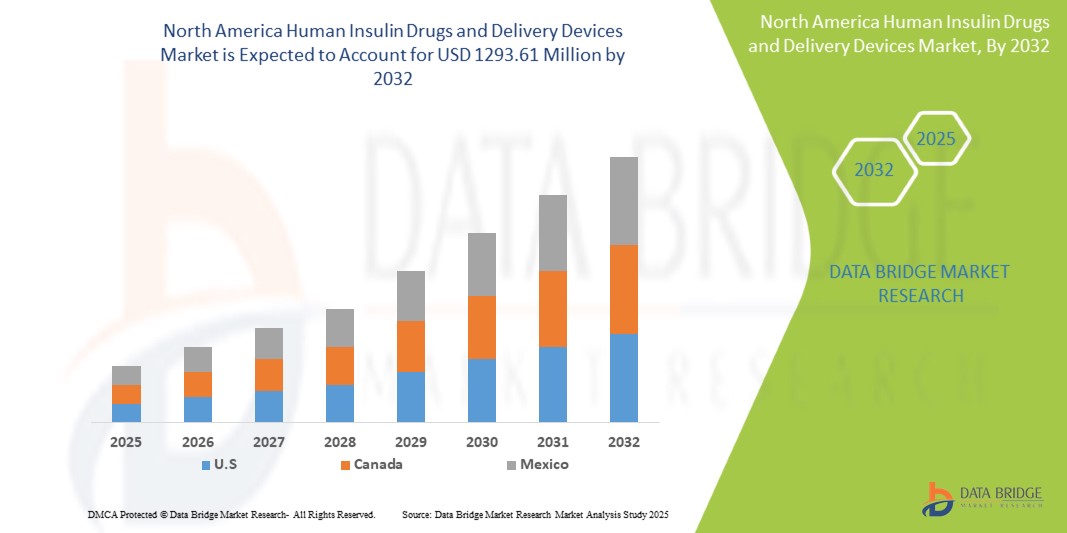

- El tamaño del mercado de medicamentos y dispositivos de administración de insulina humana de América del Norte se valoró en USD 649,65 millones en 2024 y se espera que alcance los USD 1293,61 millones para 2032 , con una CAGR del 9,0 % durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente prevalencia de la diabetes y la creciente necesidad de soluciones efectivas y convenientes para el manejo de la glucosa, lo que conduce a una mayor adopción de medicamentos de insulina humana y dispositivos de administración avanzados en América del Norte.

- Además, la creciente demanda de métodos de administración de insulina fáciles de usar, indoloros y tecnológicamente integrados, como plumas de insulina, bombas e inyectores inteligentes, por parte de los pacientes está transformando los enfoques terapéuticos tradicionales. Estos factores convergentes están acelerando la adopción de medicamentos y dispositivos de administración de insulina humana, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de medicamentos y dispositivos de administración de insulina humana

- Los medicamentos de insulina humana y los dispositivos de administración, incluidas las plumas, las bombas y las jeringas, se están volviendo componentes cada vez más esenciales del tratamiento moderno de la diabetes debido a su mayor precisión, conveniencia para el usuario y un mejor control de la glucemia.

- La creciente demanda de estas soluciones se debe principalmente a la creciente prevalencia de la diabetes, una mayor concienciación de los pacientes y una preferencia cada vez mayor por opciones de administración mínimamente invasivas y fáciles de usar.

- EE. UU. domina el mercado de medicamentos y dispositivos de administración de insulina humana, con la mayor cuota de ingresos, un 36,24 % en 2025. Este mercado se caracteriza por un alto gasto en atención médica, la adopción temprana de tecnologías médicas avanzadas y una sólida presencia de empresas farmacéuticas y de tecnología médica clave. EE. UU. lidera el crecimiento regional con una importante adopción de sistemas inteligentes de administración de insulina, respaldados por innovaciones tanto de líderes del sector como de startups de salud digital.

- Se espera que Canadá sea el país con mayor crecimiento en el mercado de medicamentos y dispositivos de administración de insulina humana durante el período de pronóstico, debido a un fuerte aumento en los casos de diabetes, la creciente urbanización y un mejor acceso a la infraestructura de atención médica.

- Se espera que el segmento de insulinas basales o de acción prolongada domine el mercado de medicamentos y dispositivos de administración de insulina humana con una participación de mercado del 33,2 % en 2025, impulsado por su facilidad de uso, portabilidad y la creciente preferencia de los pacientes sobre las jeringas tradicionales.

Alcance del informe y segmentación del mercado de medicamentos y dispositivos de administración de insulina humana

|

Atributos |

Análisis clave del mercado de medicamentos y dispositivos de administración de insulina humana |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

Ampliación de la integración de la salud digital Aumento de la demanda en los grupos demográficos emergentes |

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de medicamentos y dispositivos de administración de insulina humana

Creciente preferencia por soluciones de administración no invasivas y portátiles

- Una tendencia creciente en el mercado de medicamentos y dispositivos de administración de insulina humana de América del Norte es el cambio creciente hacia tecnologías de administración de insulina no invasivas y portátiles, impulsada por la demanda de los pacientes de mayor comodidad, movilidad y discreción en el manejo de la diabetes.

- Las bombas de insulina portátiles, los monitores continuos de glucosa (MCG) y los sistemas de administración basados en parches están ganando popularidad, ya que eliminan la necesidad de múltiples inyecciones diarias y ofrecen una administración de insulina más precisa y continua.

- Empresas como Insulet (fabricante del Omnipod) y Tandem Diabetes Care están liderando esta tendencia al desarrollar dispositivos de administración de insulina compactos, sin tubo y a prueba de agua, diseñados para una mayor flexibilidad en el estilo de vida y un mejor cumplimiento del usuario.

- La integración de estos dispositivos portátiles con aplicaciones para teléfonos inteligentes y herramientas de monitoreo habilitadas con Bluetooth brinda a los usuarios datos en tiempo real e información de dosificación automatizada, lo que favorece un mejor control de la glucemia sin intervención manual.

- Esta tendencia refleja un impulso más amplio hacia una atención centrada en el paciente, donde se priorizan la conveniencia, la comodidad y la facilidad de uso. A medida que los sistemas de salud promueven la monitorización remota de pacientes y la terapia personalizada, los dispositivos portátiles de insulina se posicionan para desempeñar un papel fundamental en la próxima generación del tratamiento de la diabetes.

- Con la creciente inversión en I+D y políticas de reembolso favorables en EE. UU. y Canadá, se espera que la adopción de sistemas de administración portátiles y no invasivos se acelere, transformando aún más el panorama de la terapia con insulina.

Dinámica del mercado de medicamentos y dispositivos de administración de insulina humana

Conductor

Creciente necesidad debido a la creciente prevalencia de la diabetes y la demanda de un suministro conveniente de insulina.

- La creciente prevalencia mundial de la diabetes, especialmente en Norteamérica, es un factor clave en la creciente demanda de insulina humana y dispositivos avanzados de administración. A medida que la población diabética continúa creciendo, se intensifica la necesidad de soluciones de administración de insulina eficaces, seguras y fáciles de usar.

- Por ejemplo, en 2024, Eli Lilly and Company anunció nuevos avances en sus tecnologías de plumas de insulina conectadas, con el objetivo de mejorar la adherencia al tratamiento y la monitorización en tiempo real. Se espera que estas innovaciones, realizadas por importantes empresas, contribuyan significativamente al crecimiento del mercado durante el período de pronóstico.

- Los pacientes buscan cada vez más dispositivos que ofrezcan comodidad, portabilidad y una menor frecuencia de inyección. Esta demanda impulsa la adopción de plumas de insulina inteligentes, bombas de parche y sistemas de infusión subcutánea continua de insulina (ISCI).

- Además, el énfasis en el autocuidado, junto con el aumento del manejo de la diabetes en el hogar, está promoviendo la integración de funciones de salud digital como conectividad Bluetooth, seguimiento de dosis y uso compartido de datos en la nube en los sistemas de prestación.

- La tendencia hacia una atención basada en el valor y modelos de tratamiento centrados en el paciente también está fomentando el uso de dispositivos inteligentes de suministro de insulina que mejoran el cumplimiento y el control de la glucemia, reduciendo así los costos de atención médica a largo plazo y las complicaciones asociadas con la diabetes.

Restricción/Desafío

“ Altos costos y acceso limitado a tecnologías avanzadas ”

- A pesar de la creciente disponibilidad de sistemas innovadores de administración de insulina, los altos costos siguen siendo un obstáculo importante, especialmente para pacientes sin seguro médico o de ingresos bajos y medios. Dispositivos avanzados como bombas de insulina o plumas inteligentes con IA integrada suelen tener un precio elevado, lo que limita su accesibilidad.

- For instance, newer technologies that offer automated insulin dosing and real-time monitoring may require additional investments in compatible CGMs and digital platforms, further increasing the financial burden on patients and healthcare systems.

- Insurance coverage variability and reimbursement challenges also create obstacles for widespread adoption, especially in markets where healthcare spending is constrained or fragmented.

- In addition to cost, the learning curve associated with newer devices, along with inconsistent access to diabetes education and training, can hinder proper usage and long-term adherence.

- Addressing these challenges will require coordinated efforts among manufacturers, healthcare providers, and policymakers to expand insurance coverage, reduce device pricing, and increase awareness and education around the benefits of modern insulin therapy solutions.

Human Insulin Drugs and Delivery Devices Market Scope

The market is segmented on the basis of Drugs, Device, Delivery Devices, Application, Product, Distribution Channel, end user.

- By Drugs

On the basis of Drugs, the Human Insulin Drugs and Delivery Devices market is segmented into Basal or Long-Acting Insulins, Bolus or Fast-Acting Insulins, Traditional Human Insulins, Combination Insulins and Biosimilar Insulins. The Basal or Long-Acting Insulins segment dominates the largest market revenue share of 33.2% in 2025, driven by its ability to provide steady, 24-hour glucose control with fewer injections and improved patient compliance in managing Type 1 and Type 2 diabetes. Its widespread adoption is further supported by advancements in formulation and delivery methods that enhance safety, efficacy, and ease of use.

The Bolus or Fast-Acting Insulins segment is anticipated to witness the fastest growth rate of 5.7% from 2025 to 2032, fueled by the rising prevalence of postprandial glucose management needs and growing demand for rapid-onset insulin therapies. This growth is further supported by increased adoption of flexible mealtime insulin regimens and the development of ultra-rapid formulations offering faster absorption and improved glycemic control.

- By Device

On the basis of Device, the Human Insulin Drugs and Delivery Devices market is segmented into Insulin Pumps, Insulin Pens, Insulin Syringes and Insulin Jet Injectors. The Insulin Pumps, Insulin Pens, Insulin Syringes and Insulin Jet Injectors held the largest market revenue share in 2025 of, driven by widespread use in diabetes management due to ease of administration, precise dosing capabilities, and growing patient preference for less invasive, user-friendly delivery options. Technological advancements and increased accessibility to smart and connected devices have further supported this segment’s dominance across both clinical and homecare settings.

The Insulin Pens segment is expected to witness the fastest CAGR from 2025 to 2032, driven by its ease of use, portability, and improved dose accuracy, making it highly preferred among patients for daily insulin administration. Rising adoption of smart pens with digital tracking and integration capabilities is further propelling growth, especially among tech-savvy and newly diagnosed diabetic populations.

- By Delivery Devices

On the basis of Delivery Devices, the Human Insulin Drugs and Delivery Devices market is segmented into Syringes, Pens and Pen Needles. The Syringes held the largest market revenue share in 2025, driven by their widespread availability, cost-effectiveness, and continued preference in low- and middle-income regions for insulin delivery. Their compatibility with various insulin types and minimal device training requirements make them a dependable choice, particularly in clinical and resource-limited settings.

The Pens is expected to witness the fastest CAGR from 2025 to 2032, favored for its user-friendly design, dose accuracy, and convenience for self-administration. Its growing popularity is also supported by advancements in smart pen technology and increased adoption among newly diagnosed diabetic patients seeking discreet and portable insulin delivery options.

- By Application

On the basis of application, the Human Insulin Drugs and Delivery Devices market is segmented into Type II Diabetes and Type II Diabetes. The Type II Diabetes segment accounted for the largest market revenue share in 2024, driven by the growing global prevalence of lifestyle-related diabetes and the increasing need for long-term insulin therapy. This dominance is further supported by aging populations, rising obesity rates, and enhanced diagnosis and treatment rates across both developed and emerging markets.

The Type II Diabetes segment is expected to witness the fastest CAGR from 2025 to 2032, driven by increasing awareness, early diagnosis, and the rising adoption of advanced insulin delivery devices. Additionally, growing investments in diabetes care infrastructure and the availability of personalized treatment options are fueling market growth in this segment.

- By Product

On the basis of product, the Human Insulin Drugs and Delivery Devices market is segmented into HI Drugs, HI Delivery Devices. The HI Drugs segment accounted for the largest market revenue share in 2024, driven by the widespread use of human insulin therapies in diabetes management and their proven efficacy in controlling blood glucose levels. This segment’s growth is further supported by ongoing product innovations, increasing prevalence of diabetes, and strong physician preference for established insulin formulations.

Se prevé que el segmento de dispositivos de administración de insulina (HI) experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsada por los avances en tecnologías de administración fáciles de usar, portátiles y conectadas, como las plumas y bombas de insulina. La creciente preferencia de los pacientes por la comodidad, la precisión y un mejor cumplimiento de las dosis, junto con la creciente adopción de soluciones de salud digital, son factores clave que impulsan el crecimiento de este segmento.

- Por canal de distribución

Según el canal de distribución, el mercado de medicamentos y dispositivos de administración de insulina humana se segmenta en farmacias hospitalarias, farmacias minoristas, ventas en línea, clínicas/centros de diabetes y otros. El segmento de farmacias hospitalarias representó la mayor participación en los ingresos del mercado en 2024, impulsado por la alta demanda de medicamentos y dispositivos de administración de insulina en entornos de atención hospitalaria. Los hospitales priorizan el acceso confiable y oportuno a la insulina para el control de la diabetes, respaldado por procesos de adquisición establecidos y la creciente prevalencia de hospitalizaciones relacionadas con la diabetes.

Se espera que el segmento de farmacias minoristas sea testigo de la CAGR más rápida entre 2025 y 2032, impulsada por la creciente prevalencia de la diabetes, los avances en las tecnologías de administración de insulina y un énfasis creciente en la atención centrada en el paciente.

- Por el usuario final

En función del usuario final, el mercado de medicamentos y dispositivos de administración de insulina humana se segmenta en hospitales y clínicas, atención domiciliaria y centros especializados. El segmento de hospitales y clínicas representó la mayor cuota de mercado en 2024, impulsado por factores como la creciente prevalencia de enfermedades crónicas, los avances en las tecnologías médicas y la creciente demanda de servicios de atención médica especializados. Además, la expansión de la infraestructura sanitaria y el creciente volumen de pacientes contribuyeron al dominio de este segmento en el mercado de la salud.

Se prevé que el segmento de atención domiciliaria experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsada por el creciente envejecimiento de la población y la creciente prevalencia de enfermedades crónicas. Además, los avances en las tecnologías de monitorización remota y la prestación de atención médica rentable están impulsando su rápido crecimiento.

Análisis regional del mercado de medicamentos y dispositivos de administración de insulina humana

- América del Norte domina el mercado de medicamentos y dispositivos de administración de insulina humana con la mayor participación en los ingresos del 36,24 % en 2024, impulsada por la creciente prevalencia de la diabetes y los avances en las tecnologías de administración de insulina.

- Los consumidores de la región se benefician de una mejor adherencia al tratamiento y mayor comodidad gracias a las plumas de insulina inteligentes, bombas y dispositivos de administración conectados.

- Este crecimiento se ve respaldado además por una mayor concienciación sobre la atención sanitaria, una sólida infraestructura de atención sanitaria y iniciativas gubernamentales de apoyo que promueven el control de la diabetes y la atención centrada en el paciente.

Análisis del mercado estadounidense de medicamentos y dispositivos de administración de insulina humana

El mercado estadounidense de medicamentos y dispositivos de administración de insulina humana capturó la mayor participación en los ingresos, con un 36,24 %, en Norteamérica en 2025, impulsado por la rápida adopción de dispositivos conectados de administración de insulina y sistemas inteligentes de monitorización de la salud. Los consumidores priorizan cada vez más la comodidad y una mejor gestión de las enfermedades mediante bombas de insulina tecnológicamente avanzadas, plumas inteligentes y funciones de monitorización remota. La creciente integración de plataformas de salud digital, telemedicina y compatibilidad con aplicaciones móviles contribuye significativamente a la expansión del mercado, mejorando la adherencia terapéutica y la atención personalizada.

Análisis del mercado canadiense de medicamentos y dispositivos de administración de insulina humana

Se proyecta un crecimiento sustancial del mercado canadiense, impulsado por la creciente prevalencia de la diabetes y los programas gubernamentales de salud que promueven las terapias avanzadas con insulina. La creciente urbanización y la demanda de un manejo eficiente de las enfermedades crónicas impulsan la adopción de dispositivos innovadores de administración de insulina en entornos residenciales y clínicos. Los consumidores canadienses valoran la facilidad de uso, la seguridad y la integración con herramientas de salud digital, lo que impulsa su adopción tanto en infraestructuras sanitarias nuevas como existentes.

Análisis del mercado de medicamentos y dispositivos de administración de insulina humana en México

Se prevé un crecimiento notable del mercado mexicano, impulsado por la expansión del acceso a la atención médica y la creciente concienciación sobre el control de la diabetes mediante terapias con insulina. La creciente demanda de soluciones de administración de insulina asequibles y fáciles de usar, sumada a las crecientes inversiones en atención médica, impulsa el crecimiento del mercado. La mayor adopción de la salud digital y la mejora de las plataformas de comercio electrónico facilitan aún más el acceso a dispositivos avanzados de insulina para las poblaciones urbanas y rurales.

Cuota de mercado de medicamentos y dispositivos de administración de insulina humana

La industria de medicamentos y dispositivos de administración de insulina humana está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Eli Lilly y compañía

- Medtronic plc

- Corporación Insulet

- Dexcom, Inc.

- Becton, Dickinson and Company (BD)

- Cuidado de la diabetes en tándem, Inc.

- Laboratorios Abbott

- Johnson & Johnson

- Novo Nordisk Inc. (operaciones en EE. UU.)

- Sanofi (operaciones en EE. UU.)

Últimos avances en el mercado norteamericano de medicamentos y dispositivos de administración de insulina humana

- En abril de 2023, Eli Lilly and Company lanzó un sistema de bomba de insulina conectada de última generación, diseñado para mejorar la gestión de la glucosa y la adherencia al tratamiento del paciente mediante la monitorización digital avanzada y la integración con aplicaciones móviles de salud. Este desarrollo refuerza el compromiso de Eli Lilly con la mejora del cuidado de la diabetes mediante tecnología innovadora.

- En marzo de 2023, Tandem Diabetes Care, Inc. presentó su bomba de insulina t:slim X2 actualizada con capacidades de administración automatizada de insulina y una interfaz de usuario mejorada, destinada a mejorar la comodidad del paciente y los resultados del tratamiento en poblaciones pediátricas y adultas.

- In March 2023, Dexcom, Inc. expanded its continuous glucose monitoring (CGM) device offerings with the release of a more compact, accurate, and longer-lasting sensor, reflecting ongoing innovation in real-time glucose tracking technology.

- In February 2023, Abbott Laboratories received FDA approval for its latest FreeStyle Libre device, which integrates seamlessly with insulin delivery systems to provide comprehensive diabetes management, marking a significant step toward personalized patient care.

- In January 2023, Medtronic plc announced a strategic partnership with digital health companies to develop AI-driven insulin delivery solutions that optimize dosing and predict glucose trends, demonstrating a forward-looking approach to automated diabetes management.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.