North America Hvdc Transmission Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

3.38 Billion

USD

5.30 Billion

2024

2032

USD

3.38 Billion

USD

5.30 Billion

2024

2032

| 2025 –2032 | |

| USD 3.38 Billion | |

| USD 5.30 Billion | |

| % | |

|

Mercado norteamericano de transmisión de corriente continua de alto voltaje (HVDC) por componente (estaciones convertidoras, cables de transmisión, control y protección, fuentes de alimentación reactiva, electrodos), tipo de proyecto (transmisión punto a punto, estaciones adosadas y sistema multiterminal), tecnología (convertidor de línea, convertidor de fuente de voltaje y convertidor de condensador), aplicación (transmisión de energía a granel, interconexión de redes y áreas urbanas de alimentación), potencia nominal (1001-1500 MW, 1501-2000 MW, más de 2001 MW, 501-1000 MW y menos de 500 MW), tensión nominal (350-640 kV, 640-800 kV, menos de 350 kV y más de 800 kV): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de transmisión de corriente continua de alto voltaje (HVDC)

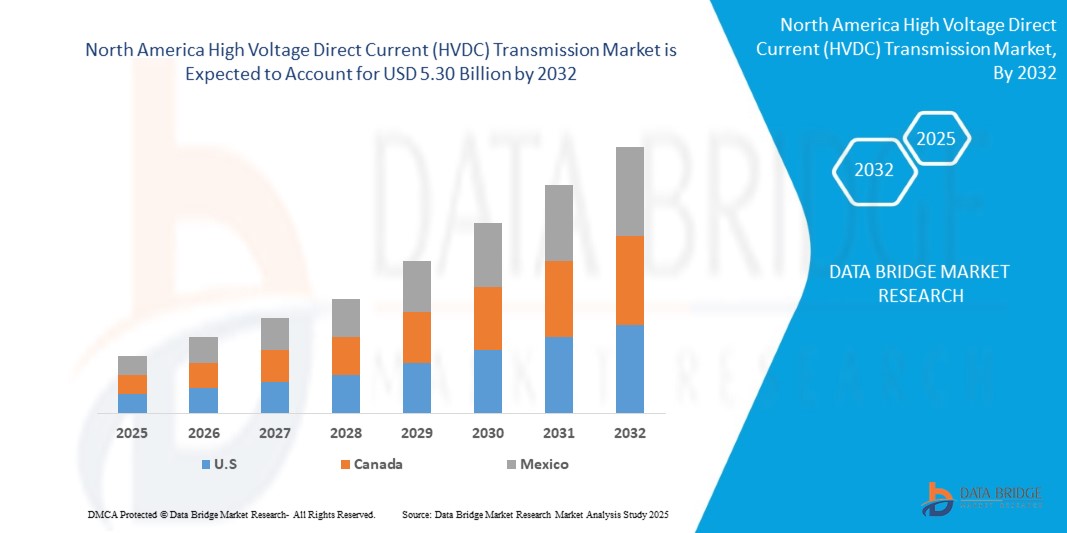

- El tamaño del mercado de transmisión de corriente continua de alto voltaje (HVDC) de América del Norte se valoró en USD 3.38 mil millones en 2024 y se espera que alcance los USD 5.30 mil millones para 2032 , con una CAGR del 5,9% durante el período de pronóstico.

- Este crecimiento se debe a la rápida adopción de sistemas eficientes de transmisión de energía a larga distancia, la creciente integración de fuentes de energía renovables y la necesidad de América del Norte de mejorar la estabilidad de la red y la interconectividad entre las redes eléctricas nacionales y regionales. El auge de los proyectos de modernización y expansión de la red acelera aún más la expansión del mercado.

- Los avances en las tecnologías HVDC, incluido el cambio a convertidores de fuente de voltaje (VSC) para un control y una flexibilidad superiores, junto con iniciativas gubernamentales que promueven la energía limpia e inversiones en interconexiones transfronterizas, están impulsando el crecimiento del mercado, particularmente en regiones con un sólido desarrollo de energía renovable y grandes áreas geográficas que requieren una transferencia de energía a granel.

Análisis del mercado de transmisión de corriente continua de alto voltaje (HVDC)

- Los componentes HVDC son sistemas críticos que permiten la transmisión eficiente y estable de energía a gran escala a largas distancias, especialmente para la integración de energías renovables y la interconexión de redes. Estos componentes, incluyendo estaciones convertidoras (con convertidores, transformadores y filtros), cables de transmisión (aéreos, subterráneos y submarinos) y sistemas de control y protección, son esenciales para aplicaciones como la transferencia de energía a gran escala, la interconexión de redes y la alimentación de energía urbana.

- El mercado se ve impulsado por el aumento de la demanda de electricidad en Norteamérica, lo que impulsa la necesidad de una transmisión más eficiente. El mercado norteamericano de transmisión HVDC se valoró en 13.280 millones de dólares en 2022 y se proyecta que alcance los 21.170 millones de dólares para 2032, con una tasa de crecimiento anual compuesta (TCAC) del 6,1 % entre 2023 y 2032. La creciente integración de fuentes de energía renovables, especialmente las provenientes de ubicaciones remotas y parques eólicos marinos, impulsa aún más la demanda de HVDC.

- La adopción de tecnologías avanzadas como los Convertidores de Fuente de Voltaje (VSC) mejora el rendimiento de HVDC, ofreciendo un control superior, flexibilidad y compatibilidad con fuentes de energía renovables. La tecnología VSC obtuvo la mayor cuota de mercado en ingresos, con más del 32,26 % en estaciones convertidoras de HVDC, en 2024. El creciente enfoque en la modernización de la red y la interconectividad transfronteriza es un importante motor de crecimiento.

- Norteamérica lideró el mercado de transmisión de HVDC con una destacada participación en los ingresos de más del 25,43 % en 2024 (específicamente para estaciones convertidoras de HVDC), impulsada por un sólido crecimiento económico, una rápida industrialización, una creciente urbanización y una importante inversión gubernamental en la modernización de la red y la integración de energías renovables en países como Estados Unidos, Canadá y México. Estados Unidos domina gracias a sus enormes inversiones en infraestructura de UHVDC (corriente continua de ultra alto voltaje).

- Se anticipa que EE. UU. será testigo de un crecimiento significativo durante el período de pronóstico (la CAGR no se indica específicamente para 2025-2032, pero se proyecta una CAGR general del mercado HVDC para 2025-2032 de alrededor del 6,1%), impulsada por la necesidad de modernizar la infraestructura energética obsoleta, aumentar la integración de energías renovables (especialmente eólica marina) e inversiones en I+D en resiliencia de la red.

- Entre los componentes, el segmento de estaciones convertidoras suele ser el que mayor cuota de mercado tiene en proyectos de HVDC, debido a su papel crucial en la conversión de CA a CC y viceversa, así como a su complejidad y elevado coste. Otros componentes clave incluyen cables de transmisión y sistemas de control y protección.

Alcance del informe y segmentación del mercado de transmisión de corriente continua de alto voltaje (HVDC)

|

Atributos |

Perspectivas clave del mercado de transmisión de corriente continua de alto voltaje (HVDC) |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de transmisión de corriente continua de alto voltaje (HVDC)

Avances en la integración de energías renovables, la modernización de la red y la digitalización

- Adopción generalizada de la tecnología de convertidor de fuente de voltaje (VSC): más del 60 % de los nuevos proyectos HVDC en 2023 y 2024 utilizaron tecnología VSC por su mejor control, flexibilidad y compatibilidad con fuentes de energía renovables, lo que respalda una integración eficiente de la red.

- Integración de la digitalización y la IoT: la adopción de la IoT y las tecnologías digitales en los sistemas HVDC creció un 25 % en 2024, lo que permite el monitoreo en tiempo real, el mantenimiento predictivo y la detección avanzada de fallas para mejorar la confiabilidad de la red.

- Miniaturización de componentes HVDC: los avances en tecnologías de conversión, como los convertidores multinivel modulares (MMC), han llevado a un aumento del 20% en los sistemas HVDC compactos, ideales para aplicaciones con limitaciones de espacio como los parques eólicos marinos.

- Aumento de los sistemas HVDC multiterminal: la implementación de sistemas HVDC multiterminal aumentó un 15 % en 2024, mejorando la flexibilidad del sistema y apoyando el comercio de energía transfronterizo y la integración de energías renovables.

- Enfoque en diseños HVDC energéticamente eficientes: más del 30% de los nuevos sistemas HVDC en 2024 priorizaron la transmisión de baja pérdida, alineándose con los objetivos de sustentabilidad de América del Norte y reduciendo la huella de carbono en el suministro de energía.

- Crecimiento de los canales de adquisición en línea: las ventas en línea de componentes HVDC crecieron un 10 % anualmente, impulsadas por plataformas de comercio electrónico dirigidas a empresas de servicios públicos y desarrolladores de infraestructura.

Dinámica del mercado de transmisión de corriente continua de alto voltaje (HVDC)

Conductor

Crecimiento de las energías renovables, interconexión de redes y demandas de eficiencia energética

- Expansión de las energías renovables en América del Norte: con una capacidad de energía renovable que superará los 3700 GW a nivel mundial en 2023, los sistemas HVDC son fundamentales para integrar la energía eólica y solar, lo que impulsa la demanda de transmisión a larga distancia y con bajas pérdidas.

- Proliferación de proyectos eólicos marinos: la capacidad eólica marina de América del Norte alcanzó los 64 GW en 2023, lo que impulsó la demanda de sistemas HVDC para conectar parques eólicos remotos a las redes continentales y mejorar la seguridad energética.

- Aumento de las interconexiones transfronterizas a la red: las inversiones en proyectos HVDC transfronterizos, como la interconexión entre Arabia Saudita y Egipto (3.000 MW), están impulsando la demanda de un intercambio eficiente de energía y resiliencia de la red.

- Auge de las redes inteligentes y la urbanización: las inversiones en redes inteligentes de América del Norte alcanzaron los USD 105 mil millones en 2023, con sistemas HVDC que permiten una distribución eficiente de la energía en regiones de rápida urbanización como Asia-Pacífico.

- Creciente demanda de electricidad: la demanda de electricidad en América del Norte aumentó un 2,4 % en 2022, lo que impulsó la necesidad de que los sistemas HVDC transmitan grandes volúmenes de energía con pérdidas mínimas a largas distancias.

- Políticas e incentivos gubernamentales: Iniciativas como el objetivo de la UE de utilizar un 40% de energía renovable para 2030 y la inversión de 1 billón de dólares de China en líneas de transmisión para 2030 están acelerando la adopción de HVDC a través de financiación y apoyo regulatorio.

Restricción/Desafío

“ Altos costos, complejidad técnica y problemas de estandarización ”

- Altos costos de inversión inicial: El alto costo de las estaciones convertidoras HVDC, con distancias de equilibrio de 37 millas para líneas submarinas y 124 millas para líneas aéreas, limita su adopción en regiones sensibles a los costos.

- Riesgos de ciberseguridad en sistemas digitalizados: el uso creciente de IoT en sistemas HVDC ha incrementado las preocupaciones sobre ciberseguridad, y el mercado de ciberseguridad para infraestructura energética crece a una CAGR del 15,2 % para abordar las amenazas.

- Complejidades técnicas en la integración de sistemas: la integración de HVDC con redes de CA existentes requiere experiencia especializada, lo que aumenta los costos de desarrollo y los plazos de los proyectos para las empresas de servicios públicos.

- Requisitos regulatorios estrictos: el cumplimiento de estándares como IEC y códigos de red regionales aumenta los costos y la complejidad para los fabricantes de HVDC, en particular para proyectos transfronterizos.

- Desafíos de interoperabilidad: La falta de estandarización entre las tecnologías VSC y Convertidor de Línea Conmutada (LCC) dificulta una integración perfecta, lo que requiere adaptaciones costosas para entornos de redes mixtas.

- Obsolescencia tecnológica rápida: la necesidad de innovación continua para cumplir con los estándares cambiantes de la red y de las energías renovables presiona a los fabricantes a realizar fuertes inversiones en I+D, lo que afecta la rentabilidad de los actores más pequeños.

Alcance del mercado de transmisión de corriente continua de alto voltaje (HVDC)

El mercado de transmisión HVDC de América del Norte está segmentado por componente, tipo de proyecto, tecnología, aplicación, clasificación de potencia y clasificación de voltaje.

- Por componente

El mercado se segmenta en estaciones convertidoras, cables de transmisión, control y protección, fuentes de alimentación reactiva y electrodos. Las estaciones convertidoras representaron la mayor cuota de ingresos, con un 48,93 %, en 2024, gracias a su papel esencial en la conversión CA-CC. Se prevé que el segmento de estaciones convertidoras crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 6,3 %, entre 2025 y 2032, impulsado por la demanda de cables submarinos y subterráneos para proyectos eólicos marinos y transfronterizos.

- Por tipo de proyecto

El mercado está segmentado en transmisión punto a punto, estaciones adosadas y sistemas multiterminal. La transmisión punto a punto dominó el mercado con una participación del 44,73 % en 2024, impulsada por las necesidades de transferencia de energía a granel a larga distancia. Se prevé que los sistemas de transmisión punto a punto crezcan a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 6,2 %, entre 2025 y 2032, impulsada por el aumento de las interconexiones a la red.

- Por tecnología

El mercado se segmenta en convertidores de línea conmutada (LCC), convertidores de fuente de voltaje (VSC) y convertidores de condensador conmutado (CCC). El segmento de convertidores de línea conmutada (LCC) lideró el mercado con una participación del 50,41 % en 2024, gracias a su control superior y compatibilidad con energías renovables. Se prevé que este segmento crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 6,2 %, entre 2025 y 2032.

- Por aplicación

El mercado se segmenta en transmisión de energía a granel, interconexión de redes y zonas urbanas de alimentación. La transmisión de energía a granel representó la mayor participación, con un 59,30 %, en 2024, impulsada por la necesidad de un suministro eficiente de energía a larga distancia. Se prevé que el segmento de transmisión de energía a granel crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 6,2 %, entre 2025 y 2032, impulsada por el comercio transfronterizo de energía y las iniciativas de resiliencia de la red.

- Por potencia nominal

El mercado está segmentado en menos de 1001-1500 MW, 1501-2000 MW, más de 2001 MW.

501-1000 MW, Menos de 500 MW. El segmento de entre 1001 y 1500 MW, con una participación del 34,55%, alcanzó la mayor cuota en 2024, impulsado por proyectos de energías renovables a gran escala y de UHVDC. Se prevé que el segmento de más de 2001 MW crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 6,5%, entre 2025 y 2032, gracias a proyectos de modernización de la red de tamaño mediano.

- Por clasificación de voltaje

El mercado se segmenta en menos de 350-640 kV, 640-800 kV, menos de 350 kV y más de 800 kV. El segmento de más de 350-640 kV dominó con una participación del 42,40 % en 2024, impulsado por proyectos de UHVDC en Asia-Pacífico. Se espera que el segmento de 350-640 kV crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 6,4 %, entre 2025 y 2032, gracias a la energía eólica marina y las interconexiones regionales .

Análisis regional del mercado de transmisión de corriente continua de alto voltaje (HVDC)

América del norte

Se proyecta que América del Norte crecerá a una tasa de crecimiento anual compuesta (TCAC) del 5,9 % entre 2025 y 2032, impulsada por proyectos eólicos marinos y la modernización de la red eléctrica. Estados Unidos representó el 75,87 % del mercado regional en 2024, gracias a la financiación de 10 millones de dólares del Departamento de Energía (DOE) para la innovación en HVDC y proyectos como Sunrise Wind.

Perspectiva del mercado de transmisión de corriente continua de alto voltaje (HVDC) en EE. UU.

Estados Unidos lidera el mercado norteamericano, impulsado por su enfoque en la energía eólica marina (por ejemplo, Sunrise Wind) y las actualizaciones de la red para apoyar la integración de energía renovable y mejorar la confiabilidad de la red.

Canadá. Perspectiva del mercado de transmisión de corriente continua de alto voltaje (HVDC)

Canadá está experimentando un crecimiento constante, impulsado por su capacidad eólica marina (12,7 GW en 2023) y los interconectores HVDC como el North Sea Link, que mejoran el comercio de energía y la estabilidad de la red.

Cuota de mercado de transmisión de corriente continua de alto voltaje (HVDC)

- La industria de transmisión de corriente continua de alto voltaje (HVDC) está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Siemens [Alemania]

- ABB [Suiza]

- GE Vernova [EE. UU.]

- Toshiba Energy Systems & Solutions C [Japón]

- Mitsubishi Electric Corporation [Japón]

- Emerson Electric Co. [EE. UU.]

- Schneider Electric [Francia]

- Nexans [Francia]

- NKT A/S [Dinamarca]

- Hitachi, Ltd. [Japón]

- Sumitomo Electric Industries, Ltd. [Japón]

- Prysmian SpA [Italia]

- Superconductor americano [EE. UU.]

- LS ELECTRIC Co., Ltd. [Corea del Sur]

- Stantec [Canadá]

- Infineon Technologies AG [Alemania]

- ATCO Ltd [Canadá]

- ESCO Technologies Inc. [EE. UU.]

- Laboratorios de Ingeniería Schweitzer [EE. UU.]

- Delta Electronics, Inc. [Taiwán]

Últimos avances en el mercado de transmisión de corriente continua de alto voltaje (HVDC) en América del Norte

- En junio de 2025, ABB implementó su interruptor automático de media tensión VD4-AF1 en la acería de Duferco Travi e Profilati en Italia para garantizar la continuidad del negocio. Este interruptor, diseñado específicamente para operaciones en hornos de arco, soporta más de 150.000 operaciones sin mantenimiento y proporciona diagnósticos avanzados para reducir la tensión del transformador, mejorando así la fiabilidad operativa y minimizando el tiempo de inactividad. ABB consolida su posición en aplicaciones de la industria pesada, mientras que su avanzada tecnología de red contribuye a una mayor eficiencia y estabilidad en el mercado global de transmisión HVDC.

- En junio de 2025, ABB enfatizó la importancia de las alianzas estratégicas para acelerar la transición a celdas sin SF₆, lo que marca un cambio importante en la infraestructura de media tensión ante la creciente presión de la red y las exigencias regulatorias. Al desarrollar conjuntamente soluciones adaptables y confiables con las compañías eléctricas, ABB fomenta la colaboración a largo plazo y la confianza en la tecnología sostenible. ABB se beneficia al posicionarse como un socio de innovación de confianza, mientras que el enfoque colaborativo impulsa la modernización del mercado global de transmisión HVDC mediante soluciones de red escalables y de bajas emisiones.

- En enero de 2025, ABB avanzó en la automatización de subestaciones con la introducción de su sistema virtualizado de protección y control centralizado (VPC), SSC600 SW, que integra múltiples funciones de relé en una única plataforma digital. Esta innovación mejora la resiliencia de la red, reduce los costes del ciclo de vida hasta en un 15 % y mejora la escalabilidad para las compañías eléctricas que se adaptan a la integración de energías renovables y a la creciente complejidad de la red. ABB se beneficia al liderar la evolución de las subestaciones digitales, mientras que la solución respalda el mercado global de transmisión HVDC con un control de red mejorado, flexibilidad y capacidades de protección en tiempo real.

- En agosto de 2024, GE Vernova Grid Solutions lanzó la cartera GRiDEA en la conferencia CIGRE de París, donde presentó equipos de conmutación de alta tensión sin SF₆ y tecnologías de red sostenibles para impulsar la descarbonización. Esta cartera busca reducir las emisiones, minimizar el uso de materias primas y prolongar la vida útil de los equipos mediante un diseño y una monitorización avanzados. GE Vernova se beneficia al consolidar su liderazgo en electrificación sostenible, a la vez que contribuye significativamente al mercado global de transmisión HVDC con soluciones de transmisión ecológicas y preparadas para el futuro.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 INFORMACIÓN GENERAL

1.4 LIMITACIONES

1.5 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 MERCADOS CUBIERTOS

2.2 ÁMBITO GEOGRÁFICO

2,3 AÑOS CONSIDERADOS PARA EL ESTUDIO

2.4 MONEDA Y PRECIOS

2.5 MODELO DE VALIDACIÓN DE DATOS TRÍPODE DBMR

2.6 MODELADO MULTIVARIADO

2.7 ENTREVISTAS PRINCIPALES CON LÍDERES DE OPINIÓN CLAVE

2.8 CUADRÍCULA DE POSICIÓN DE MERCADO DBMR

2.9 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES DE DBMR

2.1 CUADRÍCULA DE COBERTURA DE USO FINAL DEL MERCADO

2.11 FUENTES SECUNDARIAS

2.12 SUPUESTOS

3 RESUMEN EJECUTIVO

4 INFORMACIÓN PREMIUM

4.1 ANÁLISIS PESTLE

4.1.1 POLÍTICA

4.1.2 ECONÓMICO

4.1.3 SOCIAL

4.1.4 TECNOLÓGICO

4.1.5 MEDIO AMBIENTE

4.1.6 ASPECTOS LEGALES

4.2 LAS CINCO FUERZAS DE PORTERS

4.2.1 INTENSIDAD DE LA RIVALIDAD COMPETITIVA – MODERADA A ALTA

4.2.2 PODER DE NEGOCIACIÓN DE LOS COMPRADORES/CONSUMIDORES – ALTO

4.2.3 AMENAZA DE NUEVOS ENTRANTES – BAJA

4.2.4 AMENAZA DE PRODUCTOS SUSTITUTOS – BAJA A MODERADA

4.2.5 PODER DE NEGOCIACIÓN DE LOS PROVEEDORES – MODERADO

4.3 ANÁLISIS DE PATENTES

4.3.1 CALIDAD Y RESISTENCIA DE LA PATENTE

4.3.2 FAMILIAS DE PATENTES

4.3.3 NÚMERO DE FAMILIAS DE PATENTES INTERNACIONALES POR AÑO DE PUBLICACIÓN

4.3.4 LICENCIAS Y COLABORACIONES

4.3.5 PANORAMA DE PATENTES DE EMPRESAS

4.3.6 PANORAMA DE PATENTES REGIONALES

4.3.7 ESTRATEGIA Y GESTIÓN DE LA PROPIEDAD INTELECTUAL

4.3.8 ANÁLISIS DE PATENTES

4.4 CADENA DE VALOR

4.4.1 FABRICACIÓN DE COMPONENTES:

4.4.2 INTEGRACIÓN DEL SISTEMA:

4.4.3 DESARROLLO DE INFRAESTRUCTURA DE TRANSMISIÓN:

4.4.4 USUARIOS FINALES:

4.5 ANÁLISIS DE LA CADENA DE SUMINISTRO

4.6 MAPEO DE PERSPECTIVAS DE PENETRACIÓN Y CRECIMIENTO PARA EL MERCADO HVDC

4.7 PANORAMA GENERAL DE LAS INNOVACIONES TECNOLÓGICAS EN EL MERCADO DE TRANSMISIÓN DE CORRIENTE CONTINUA DE ALTA TENSIÓN (HVDC) DE AMÉRICA DEL NORTE

4.8 ARANCELES E IMPACTO EN EL MERCADO

4.8.1 TASA(S) ARANCELARIA(S) VIGENTE(S) EN LOS MERCADOS DE LOS 5 PAÍSES PRINCIPALES

4.8.2 PERSPECTIVAS: PRODUCCIÓN LOCAL V/S DEPENDENCIA DE LAS IMPORTACIONES

4.8.3 DINÁMICA DE LOS CRITERIOS DE SELECCIÓN DE PROVEEDORES

4.8.4 IMPACTO EN LA CADENA DE SUMINISTRO

4.8.5 ADQUISICIÓN DE MATERIA PRIMA

4.8.6 FABRICACIÓN Y PRODUCCIÓN

4.8.7 LOGÍSTICA Y DISTRIBUCIÓN

4.8.8 PRECIOS DE LANZAMIENTO Y POSICIÓN DEL MERCADO

4.8.9 PARTICIPANTES DE LA INDUSTRIA: ACCIONES PROACTIVAS

4.8.10 OPTIMIZACIÓN DE LA CADENA DE SUMINISTRO

4.8.11 ESTABLECIMIENTOS DE EMPRESAS CONJUNTAS

4.8.12 IMPACTO EN LOS PRECIOS

4.8.13 INCLINACIÓN REGULADORA

4.8.14 SITUACIÓN GEOPOLÍTICA

4.8.15 ASOCIACIONES COMERCIALES ENTRE LOS PAÍSES

4.8.16 ACUERDOS DE LIBRE COMERCIO

4.8.17 ESTABLECIMIENTOS DE ALIANZAS

4.8.18 ACREDICIÓN DE ESTADO (INCLUYENDO MFTN)

4.8.19 CURSO DE CORRECCIÓN DOMÉSTICA

4.8.20 ESQUEMAS DE INCENTIVOS PARA IMPULSAR LA PRODUCCIÓN

4.8.21 ESTABLECIMIENTO DE ZONAS ECONÓMICAS ESPECIALES/PARQUES INDUSTRIALES

4.9 IMPACTO EN LOS PRECIOS

5 COBERTURA REGLAMENTARIA

6 PANORAMA GENERAL DEL MERCADO

6.1 CONDUCTORES

6.1.1 CRECIENTE NECESIDAD DE TRANSMITIR ENERGÍA RENOVABLE A LARGAS DISTANCIAS

6.1.2 CRECIENTES INVERSIONES EN MODERNIZACIÓN DE REDES Y TRANSFRONTERIZACIONES

6.1.3 CAPACIDADES TECNOLÓGICAS MEJORADAS EN SISTEMAS HVDC

6.1.4 FUERTE IMPULSO POLÍTICO PARA LA DESCARBONIZACIÓN Y LA EFICIENCIA ENERGÉTICA

6.2 RESTRICCIONES

6.2.1 ALTA INVERSIÓN INICIAL DE CAPITAL

6.2.2 APROBACIONES REGLAMENTARIAS COMPLEJAS Y LARGAS

6.3 OPORTUNIDADES

6.3.1 LOS GOBIERNOS DE TODO EL MUNDO ESTÁN IMPULSANDO LA INVERSIÓN EN HVDC PARA LOGRAR LA TRANSICIÓN ENERGÉTICA Y MEJORAR LA CONFIABILIDAD DE LA RED

6.3.2 APLICACIONES EMERGENTES EN INFRAESTRUCTURAS DE CARGA DE VEHÍCULOS ELÉCTRICOS Y FERROCARRIL DE ALTA VELOCIDAD.

6.3.3 LOS AVANCES EN LA TECNOLOGÍA DE CABLES, CONVERTIDORES Y CONTROLES DIGITALES AMPLÍAN LOS CASOS DE USO.

6.4 DESAFÍOS

6.4.1 HVDC ENFRENTA OBSTÁCULOS TÉCNICOS EN CONEXIONES DE RED DE CA, GESTIÓN DE CC DE MÚLTIPLES TERMINALES/FALLAS Y MODELADO AVANZADO.

6.4.2 LA HVDC ENFRENTA OBSTÁCULOS FINANCIEROS: LOS ALTOS COSTOS INICIALES Y LOS RENDIMIENTOS LENTOS REQUIEREN EL APOYO DEL GOBIERNO Y DE LOS INVERSORES.

7 MERCADO DE TRANSMISIÓN DE CORRIENTE CONTINUA DE ALTA TENSIÓN (HVDC) DE AMÉRICA DEL NORTE, POR COMPONENTE

7.1 INFORMACIÓN GENERAL

7.2 ESTACIONES CONVERTIDORAS

7.3 CABLES DE TRANSMISIÓN

7.4 CONTROL Y PROTECCIÓN

7.5 FUENTES DE ENERGÍA REACTIVA

7.6 ELECTRODOS

7.7 OTROS

8 MERCADO DE TRANSMISIÓN DE CORRIENTE CONTINUA DE ALTA TENSIÓN (HVDC) DE AMÉRICA DEL NORTE, POR TIPO DE PROYECTO

8.1 INFORMACIÓN GENERAL

8.2 TRANSMISIÓN PUNTO A PUNTO

8.3 ESTACIONES CONSECUTIVAS

8.4 SISTEMA MULTITERMINAL

9 MERCADO DE TRANSMISIÓN DE CORRIENTE CONTINUA DE ALTA TENSIÓN (HVDC) EN AMÉRICA DEL NORTE, POR TECNOLOGÍA

9.1 INFORMACIÓN GENERAL

9.2 CONVERTIDOR DE LÍNEA CONMUTADA

9.3 CONVERTIDOR DE FUENTE DE VOLTAJE

9.4 CONVERTIDOR CONMUTADO POR CONDENSADOR

10 MERCADO DE TRANSMISIÓN DE CORRIENTE CONTINUA DE ALTA TENSIÓN (HVDC) DE AMÉRICA DEL NORTE, POR APLICACIÓN

10.1 INFORMACIÓN GENERAL

10.2 TRANSMISIÓN DE ENERGÍA A GRANEL

10.2.1 ESTACIONES CONVERTIDORAS

10.2.2 CABLES DE TRANSMISIÓN

10.2.3 CONTROL Y PROTECCIÓN

10.2.4 FUENTES DE ENERGÍA REACTIVA

10.2.5 ELECTRODOS

10.2.6 OTROS

10.3 REDES DE INTERCONEXIÓN

10.3.1 ESTACIONES CONVERTIDORAS

10.3.2 CABLES DE TRANSMISIÓN

10.3.3 CONTROL Y PROTECCIÓN

10.3.4 FUENTES DE ENERGÍA REACTIVA

10.3.5 ELECTRODOS

10.3.6 OTROS

10.4 ZONAS URBANAS DE ENTRADA

10.4.1 ESTACIONES CONVERTIDORAS

10.4.2 CABLES DE TRANSMISIÓN

10.4.3 CONTROL Y PROTECCIÓN

10.4.4 FUENTES DE ENERGÍA REACTIVA

10.4.5 ELECTRODOS

10.4.6 OTROS

11 MERCADO DE TRANSMISIÓN DE CORRIENTE CONTINUA DE ALTA TENSIÓN (HVDC) DE AMÉRICA DEL NORTE, POR POTENCIA NOMINAL

11.1 INFORMACIÓN GENERAL

11.2 1001-1500 MW

11.3 1501-2000 MW

11.4 POR ENCIMA DE 2001 MW

11,5 501-1000 MW

11.6 POR DEBAJO DE 500 MW

12 MERCADO DE TRANSMISIÓN DE CORRIENTE CONTINUA DE ALTO VOLTAJE (HVDC) DE AMÉRICA DEL NORTE, POR VOLTAJE NOMINAL

12.1 INFORMACIÓN GENERAL

12.2 350-640 KV

12.3 640-800 KV

12.4 MENOS DE 350 KV

12.5 MÁS DE 800 KV

13 MERCADO DE TRANSMISIÓN DE CORRIENTE CONTINUA DE ALTA TENSIÓN (HVDC) DE AMÉRICA DEL NORTE, POR REGIÓN

13.1 AMÉRICA DEL NORTE

13.1.1 EE. UU.

13.1.2 CANADÁ

13.1.3 MÉXICO

14 MERCADO DE TRANSMISIÓN DE CORRIENTE CONTINUA DE ALTA TENSIÓN (HVDC) DE AMÉRICA DEL NORTE

14.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

15 ANÁLISIS FODA

16 PERFILES DE EMPRESAS

16.1 ABB

16.1.1 INSTANTÁNEA DE LA EMPRESA

16.1.2 ANÁLISIS DE INGRESOS

16.1.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

16.1.4 PORTAFOLIO DE PRODUCTOS

16.1.5 DESARROLLOS/NOTICIAS RECIENTES

16.2 SIEMENS

16.2.1 INSTANTÁNEA DE LA EMPRESA

16.2.2 ANÁLISIS DE INGRESOS

16.2.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

16.2.4 PORTAFOLIO DE PRODUCTOS

16.2.5 DESARROLLOS/NOTICIAS RECIENTES

16.3 GE VERNOVA

16.3.1 INSTANTÁNEA DE LA EMPRESA

16.3.2 ANÁLISIS DE INGRESOS

16.3.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

16.3.4 PORTAFOLIO DE PRODUCTOS

16.3.5 DESARROLLOS/NOTICIAS RECIENTES

16.4 GRUPO PRYSMIAN

16.4.1 INSTANTÁNEA DE LA EMPRESA

16.4.2 ANÁLISIS DE INGRESOS

16.4.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

16.4.4 PORTAFOLIO DE PRODUCTOS

16.4.5 DESARROLLO RECIENTE

16.5 HITACHI, LTD.

16.5.1 INSTANTÁNEA DE LA EMPRESA

16.5.2 ANÁLISIS DE INGRESOS

16.5.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

16.5.4 PORTAFOLIO DE PRODUCTOS

16.5.5 DESARROLLOS/NOTICIAS RECIENTES

16.6 SUPERCONDUCTOR AMERICANO

16.6.1 INSTANTÁNEA DE LA EMPRESA

16.6.2 ANÁLISIS DE INGRESOS

16.6.3 PORTAFOLIO DE PRODUCTOS

16.6.4 DESARROLLO RECIENTE

16.7 ATCO LTD.

16.7.1 INSTANTÁNEA DE LA EMPRESA

16.7.2 ANÁLISIS DE INGRESOS

16.7.3 PORTAFOLIO DE PRODUCTOS

16.7.4 DESARROLLO RECIENTE

16.8 DELTA ELECTRONICS, INC.

16.8.1 INSTANTÁNEA DE LA EMPRESA

16.8.2 ANÁLISIS DE INGRESOS

16.8.3 PORTAFOLIO DE PRODUCTOS

16.8.4 DESARROLLO RECIENTE/NOTICIAS

16.9 EMERSON ELECTRIC CO.

16.9.1 INSTANTÁNEA DE LA EMPRESA

16.9.2 ANÁLISIS DE INGRESOS

16.9.3 PORTAFOLIO DE PRODUCTOS

16.9.4 DESARROLLOS/NOTICIAS RECIENTES

16.1 ESCO TECHNOLOGIES INC. (EMPRESA DE INGENIERÍA DOBLE)

16.10.1 INSTANTÁNEA DE LA EMPRESA

16.10.2 ANÁLISIS DE INGRESOS

16.10.3 PORTAFOLIO DE PRODUCTOS

16.10.4 DESARROLLO RECIENTE

16.11 INFINEON TECHNOLOGIES AG

16.11.1 INSTANTÁNEA DE LA EMPRESA

16.11.2 ANÁLISIS DE INGRESOS

16.11.3 PORTAFOLIO DE PRODUCTOS

16.11.4 DESARROLLO RECIENTE/NOTICIAS

16.12 LS ELECTRIC CO., LTD.

16.12.1 INSTANTÁNEA DE LA EMPRESA

16.12.2 ANÁLISIS DE INGRESOS

16.12.3 PORTAFOLIO DE PRODUCTOS

16.12.4 DESARROLLO RECIENTE

16.13 MITSUBISHI ELECTRIC CORPORATION

16.13.1 INSTANTÁNEA DE LA EMPRESA

16.13.2 ANÁLISIS DE INGRESOS

16.13.3 PORTAFOLIO DE PRODUCTOS

16.13.4 DESARROLLOS/NOTICIAS RECIENTES

16.14 NEXANS

16.14.1 INSTANTÁNEA DE LA EMPRESA

16.14.2 ANÁLISIS DE INGRESOS

16.14.3 PORTAFOLIO DE PRODUCTOS

16.14.4 DESARROLLOS/NOTICIAS RECIENTES

16.15 NKT AS

16.15.1 INSTANTÁNEA DE LA EMPRESA

16.15.2 ANÁLISIS DE INGRESOS

16.15.3 PORTAFOLIO DE PRODUCTOS

16.15.4 DESARROLLOS/NOTICIAS RECIENTES

16.16 SCHNEIDER ELECTRIC

16.16.1 INSTANTÁNEA DE LA EMPRESA

16.16.2 ANÁLISIS DE INGRESOS

16.16.3 PORTAFOLIO DE PRODUCTOS

16.16.4 DESARROLLOS/NOTICIAS RECIENTES

16.17 LABORATORIOS DE INGENIERÍA SCHWEITZER, INC.

16.17.1 INSTANTÁNEA DE LA EMPRESA

16.17.2 PORTAFOLIO DE PRODUCTOS

16.17.3 DESARROLLOS/NOTICIAS RECIENTES

16.18 STANTEC

16.18.1 INSTANTÁNEA DE LA EMPRESA

16.18.2 ANÁLISIS DE INGRESOS

16.18.3 PORTAFOLIO DE SERVICIOS

16.18.4 DESARROLLO RECIENTE

16.19 INDUSTRIAS ELÉCTRICAS SUMITOMO, LTD.

16.19.1 INSTANTÁNEA DE LA EMPRESA

16.19.2 ANÁLISIS DE INGRESOS

16.19.3 PORTAFOLIO DE PRODUCTOS

16.19.4 DESARROLLOS/NOTICIAS RECIENTES

16.2 TOSHIBA ENERGY SYSTEMS & SOLUTIONS CORPORATION

16.20.1 INSTANTÁNEA DE LA EMPRESA

16.20.2 PORTAFOLIO DE PRODUCTOS

16.20.3 DESARROLLO RECIENTE

17 CUESTIONARIO

18 INFORMES RELACIONADOS

Lista de Tablas

TABLA 1 COMPORTAMIENTO DE COMPRA DEL CONSUMIDOR

TABLA 2 TARIFAS DE IMPORTACIÓN DE TRANSMISIÓN DE HVDC EN LOS 5 MERCADOS PRINCIPALES (2024)

CUADRO 3 PRODUCCIÓN LOCAL VS DEPENDENCIA DE LAS IMPORTACIONES

TABLA 4 INCLINACIÓN REGULADORA

CUADRO 5 ASOCIACIONES COMERCIALES ENTRE LOS PAÍSES

CUADRO 6 ESTABLECIMIENTOS DE ALIANZAS

CUADRO 7 ESTABLECIMIENTO DE ZONAS ECONÓMICAS ESPECIALES (ZEE) Y PARQUES INDUSTRIALES

CUADRO 8 COBERTURA REGULATORIA

TABLA 9 MERCADO DE TRANSMISIÓN DE CORRIENTE CONTINUA DE ALTA TENSIÓN (HVDC) DE AMÉRICA DEL NORTE, POR COMPONENTE, 2018-2032 (MILES DE USD)

TABLA 10 ESTACIONES CONVERTIDORAS DE AMÉRICA DEL NORTE EN EL MERCADO DE TRANSMISIÓN DE CORRIENTE CONTINUA DE ALTA TENSIÓN (HVDC), POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 11 CABLES DE TRANSMISIÓN DE AMÉRICA DEL NORTE EN EL MERCADO DE TRANSMISIÓN DE CORRIENTE CONTINUA DE ALTA TENSIÓN (HVDC), POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 12 CONTROL Y PROTECCIÓN EN EL MERCADO DE TRANSMISIÓN DE CORRIENTE CONTINUA DE ALTA TENSIÓN (HVDC) EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 13 SUMINISTROS DE ENERGÍA REACTIVA EN AMÉRICA DEL NORTE EN EL MERCADO DE TRANSMISIÓN DE CORRIENTE CONTINUA DE ALTA TENSIÓN (HVDC), POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 14 ELECTRODOS DE AMÉRICA DEL NORTE EN EL MERCADO DE TRANSMISIÓN DE CORRIENTE CONTINUA DE ALTA TENSIÓN (HVDC), POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 15 OTROS MERCADOS DE TRANSMISIÓN DE CORRIENTE CONTINUA DE ALTA TENSIÓN (HVDC) EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 16 MERCADO DE TRANSMISIÓN DE CORRIENTE CONTINUA DE ALTA TENSIÓN (HVDC) DE AMÉRICA DEL NORTE, POR TIPO DE PROYECTO, 2018-2032 (MILES DE USD)

TABLA 17 TRANSMISIÓN PUNTO A PUNTO EN AMÉRICA DEL NORTE EN EL MERCADO DE TRANSMISIÓN DE CORRIENTE CONTINUA DE ALTA TENSIÓN (HVDC), POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 18 ESTACIONES CONSECUTIVAS DE AMÉRICA DEL NORTE EN EL MERCADO DE TRANSMISIÓN DE CORRIENTE CONTINUA DE ALTA TENSIÓN (HVDC), POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 19 SISTEMA MULTITERMINAL DE AMÉRICA DEL NORTE EN EL MERCADO DE TRANSMISIÓN DE CORRIENTE CONTINUA DE ALTA TENSIÓN (HVDC), POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 20 MERCADO DE TRANSMISIÓN DE CORRIENTE CONTINUA DE ALTO VOLTAJE (HVDC) DE AMÉRICA DEL NORTE, POR TECNOLOGÍA, 2018-2032 (MILES DE USD)

TABLA 21 CONVERTIDOR DE LÍNEA CONMUTADA EN EL MERCADO DE TRANSMISIÓN DE CORRIENTE CONTINUA DE ALTA TENSIÓN (HVDC) DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 22 CONVERTIDOR DE FUENTE DE VOLTAJE EN EL MERCADO DE TRANSMISIÓN DE CORRIENTE CONTINUA DE ALTA TENSIÓN (HVDC) DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 23 CONVERTIDOR CONMUTADO POR CAPACITOR EN EL MERCADO DE TRANSMISIÓN DE CORRIENTE CONTINUA DE ALTA TENSIÓN (HVDC) DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 24 MERCADO DE TRANSMISIÓN DE CORRIENTE CONTINUA DE ALTA TENSIÓN (HVDC) DE AMÉRICA DEL NORTE, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 25 TRANSMISIÓN DE ENERGÍA A GRANEL EN AMÉRICA DEL NORTE EN EL MERCADO DE TRANSMISIÓN DE CORRIENTE CONTINUA DE ALTA TENSIÓN (HVDC), POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 26 TRANSMISIÓN DE ENERGÍA A GRANEL EN AMÉRICA DEL NORTE EN EL MERCADO DE TRANSMISIÓN DE CORRIENTE CONTINUA DE ALTA TENSIÓN (HVDC), POR TIPO, 2018-2032 (MILES DE USD)

TABLA 27 INTERCONEXIÓN DE REDES ELÉCTRICAS DE AMÉRICA DEL NORTE EN EL MERCADO DE TRANSMISIÓN DE CORRIENTE CONTINUA DE ALTA TENSIÓN (HVDC), POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 28 INTERCONEXIÓN DE REDES ELÉCTRICAS DE AMÉRICA DEL NORTE EN EL MERCADO DE TRANSMISIÓN DE CORRIENTE CONTINUA DE ALTA TENSIÓN (HVDC), POR TIPO, 2018-2032 (MILES DE USD)

TABLA 29 ZONAS URBANAS DE ALIMENTACIÓN DE AMÉRICA DEL NORTE EN EL MERCADO DE TRANSMISIÓN DE CORRIENTE CONTINUA DE ALTA TENSIÓN (HVDC), POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 30 ZONAS URBANAS DE ALIMENTACIÓN DE AMÉRICA DEL NORTE EN EL MERCADO DE TRANSMISIÓN DE CORRIENTE CONTINUA DE ALTA TENSIÓN (HVDC), POR TIPO, 2018-2032 (MILES DE USD)

TABLA 31 MERCADO DE TRANSMISIÓN DE CORRIENTE CONTINUA DE ALTA TENSIÓN (HVDC) DE AMÉRICA DEL NORTE, POR POTENCIA NOMINAL, 2018-2032 (MILES DE USD)

TABLA 32 AMÉRICA DEL NORTE 1001-1500 MW EN EL MERCADO DE TRANSMISIÓN DE CORRIENTE CONTINUA DE ALTA TENSIÓN (HVDC), POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 33 AMÉRICA DEL NORTE 1501-2000 MW EN EL MERCADO DE TRANSMISIÓN DE CORRIENTE CONTINUA DE ALTA TENSIÓN (HVDC), POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 34 AMÉRICA DEL NORTE POR ENCIMA DE 2001 MW EN EL MERCADO DE TRANSMISIÓN DE CORRIENTE CONTINUA DE ALTA TENSIÓN (HVDC), POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 35 AMÉRICA DEL NORTE 501-1000 MW EN EL MERCADO DE TRANSMISIÓN DE CORRIENTE CONTINUA DE ALTA TENSIÓN (HVDC), POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 36 AMÉRICA DEL NORTE POR DEBAJO DE 500 MW EN EL MERCADO DE TRANSMISIÓN DE CORRIENTE CONTINUA DE ALTA TENSIÓN (HVDC), POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 37 MERCADO DE TRANSMISIÓN DE CORRIENTE CONTINUA DE ALTA TENSIÓN (HVDC) DE AMÉRICA DEL NORTE, POR VOLTAJE NOMINAL, 2018-2032 (MILES DE USD)

TABLA 38 MERCADO DE TRANSMISIÓN DE CORRIENTE CONTINUA DE ALTA TENSIÓN (HVDC) DE 350 A 640 KV EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 39 MERCADO DE TRANSMISIÓN DE CORRIENTE CONTINUA DE ALTA TENSIÓN (HVDC) DE 640 A 800 KV EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 40 MERCADO DE TRANSMISIÓN DE CORRIENTE CONTINUA DE ALTA TENSIÓN (HVDC) MENOS DE 350 KV EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 41 AMÉRICA DEL NORTE MÁS DE 800 KV EN EL MERCADO DE TRANSMISIÓN DE CORRIENTE CONTINUA DE ALTA TENSIÓN (HVDC), POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 42 MERCADO DE TRANSMISIÓN DE CORRIENTE CONTINUA DE ALTA TENSIÓN (HVDC) DE AMÉRICA DEL NORTE, POR PAÍS, 2018-2032 (MILES DE USD)

TABLA 43 MERCADO DE TRANSMISIÓN DE CORRIENTE CONTINUA DE ALTA TENSIÓN (HVDC) DE AMÉRICA DEL NORTE, POR COMPONENTE, 2018-2032 (MILES DE USD)

TABLA 44 MERCADO DE TRANSMISIÓN DE CORRIENTE CONTINUA DE ALTA TENSIÓN (HVDC) DE AMÉRICA DEL NORTE, POR TIPO DE PROYECTO, 2018-2032 (MILES DE USD)

TABLA 45 MERCADO DE TRANSMISIÓN DE CORRIENTE CONTINUA DE ALTO VOLTAJE (HVDC) DE AMÉRICA DEL NORTE, POR TECNOLOGÍA, 2018-2032 (MILES DE USD)

TABLA 46 MERCADO DE TRANSMISIÓN DE CORRIENTE CONTINUA DE ALTA TENSIÓN (HVDC) DE AMÉRICA DEL NORTE, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 47 TRANSMISIÓN DE ENERGÍA A GRANEL EN AMÉRICA DEL NORTE EN EL MERCADO DE TRANSMISIÓN DE CORRIENTE CONTINUA DE ALTA TENSIÓN (HVDC), POR TIPO, 2018-2032 (MILES DE USD)

TABLA 48 INTERCONEXIÓN DE REDES ELÉCTRICAS DE AMÉRICA DEL NORTE EN EL MERCADO DE TRANSMISIÓN DE CORRIENTE CONTINUA DE ALTA TENSIÓN (HVDC), POR TIPO, 2018-2032 (MILES DE USD)

TABLA 49 ZONAS URBANAS DE ALIMENTACIÓN DE AMÉRICA DEL NORTE EN EL MERCADO DE TRANSMISIÓN DE CORRIENTE CONTINUA DE ALTA TENSIÓN (HVDC), POR TIPO, 2018-2032 (MILES DE USD)

TABLA 50 MERCADO DE TRANSMISIÓN DE CORRIENTE CONTINUA DE ALTA TENSIÓN (HVDC) DE AMÉRICA DEL NORTE, POR POTENCIA NOMINAL, 2018-2032 (MILES DE USD)

TABLA 51 MERCADO DE TRANSMISIÓN DE CORRIENTE CONTINUA DE ALTA TENSIÓN (HVDC) DE AMÉRICA DEL NORTE, POR VOLTAJE NOMINAL, 2018-2032 (MILES DE USD)

TABLA 52 MERCADO DE TRANSMISIÓN DE CORRIENTE CONTINUA DE ALTO VOLTAJE (HVDC) DE EE. UU., POR COMPONENTE, 2018-2032 (MILES DE USD)

TABLA 53 MERCADO DE TRANSMISIÓN DE CORRIENTE CONTINUA DE ALTO VOLTAJE (HVDC) DE EE. UU., POR TIPO DE PROYECTO, 2018-2032 (MILES DE USD)

TABLA 54 MERCADO DE TRANSMISIÓN DE CORRIENTE CONTINUA DE ALTO VOLTAJE (HVDC) DE EE. UU., POR TECNOLOGÍA, 2018-2032 (MILES DE USD)

TABLA 55 MERCADO DE TRANSMISIÓN DE CORRIENTE CONTINUA DE ALTO VOLTAJE (HVDC) DE EE. UU., POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 56 TRANSMISIÓN DE ENERGÍA A GRANEL EN EL MERCADO DE TRANSMISIÓN DE CORRIENTE CONTINUA DE ALTA TENSIÓN (HVDC) DE EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 57 REDES DE INTERCONEXIÓN DE EE. UU. EN EL MERCADO DE TRANSMISIÓN DE CORRIENTE CONTINUA DE ALTA TENSIÓN (HVDC), POR TIPO, 2018-2032 (MILES DE USD)

TABLA 58 ZONAS URBANAS DE ALIMENTACIÓN DE EE. UU. EN EL MERCADO DE TRANSMISIÓN DE CORRIENTE CONTINUA DE ALTA TENSIÓN (HVDC), POR TIPO, 2018-2032 (MILES DE USD)

TABLA 59 MERCADO DE TRANSMISIÓN DE CORRIENTE CONTINUA DE ALTO VOLTAJE (HVDC) DE EE. UU., POR POTENCIA NOMINAL, 2018-2032 (MILES DE USD)

TABLA 60 MERCADO DE TRANSMISIÓN DE CORRIENTE CONTINUA DE ALTO VOLTAJE (HVDC) DE EE. UU., POR VOLTAJE NOMINAL, 2018-2032 (MILES DE USD)

TABLA 61 MERCADO DE TRANSMISIÓN DE CORRIENTE CONTINUA DE ALTA TENSIÓN (HVDC) DE CANADÁ, POR COMPONENTE, 2018-2032 (MILES DE USD)

TABLA 62 MERCADO DE TRANSMISIÓN DE CORRIENTE CONTINUA DE ALTA TENSIÓN (HVDC) DE CANADÁ, POR TIPO DE PROYECTO, 2018-2032 (MILES DE USD)

TABLA 63 MERCADO DE TRANSMISIÓN DE CORRIENTE CONTINUA DE ALTO VOLTAJE (HVDC) DE CANADÁ, POR TECNOLOGÍA, 2018-2032 (MILES DE USD)

TABLA 64 MERCADO DE TRANSMISIÓN DE CORRIENTE CONTINUA DE ALTA TENSIÓN (HVDC) DE CANADÁ, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 65 TRANSMISIÓN DE ENERGÍA A GRANEL EN CANADÁ EN EL MERCADO DE TRANSMISIÓN DE CORRIENTE CONTINUA DE ALTA TENSIÓN (HVDC), POR TIPO, 2018-2032 (MILES DE USD)

TABLA 66 REDES DE INTERCONEXIÓN DE CANADÁ EN EL MERCADO DE TRANSMISIÓN DE CORRIENTE CONTINUA DE ALTA TENSIÓN (HVDC), POR TIPO, 2018-2032 (MILES DE USD)

TABLA 67 ZONAS URBANAS DE ALIMENTACIÓN DE CANADÁ EN EL MERCADO DE TRANSMISIÓN DE CORRIENTE CONTINUA DE ALTA TENSIÓN (HVDC), POR TIPO, 2018-2032 (MILES DE USD)

TABLA 68 MERCADO DE TRANSMISIÓN DE CORRIENTE CONTINUA DE ALTA TENSIÓN (HVDC) DE CANADÁ, POR POTENCIA NOMINAL, 2018-2032 (MILES DE USD)

TABLA 69 MERCADO DE TRANSMISIÓN DE CORRIENTE CONTINUA DE ALTA TENSIÓN (HVDC) DE CANADÁ, POR VOLTAJE NOMINAL, 2018-2032 (MILES DE USD)

TABLA 70 MERCADO DE TRANSMISIÓN DE CORRIENTE DIRECTA DE ALTA TENSIÓN (HVDC) EN MÉXICO, POR COMPONENTE, 2018-2032 (MILES DE USD)

TABLA 71 MERCADO DE TRANSMISIÓN DE CORRIENTE DIRECTA DE ALTA TENSIÓN (HVDC) EN MÉXICO, POR TIPO DE PROYECTO, 2018-2032 (MILES DE USD)

TABLA 72 MERCADO DE TRANSMISIÓN DE CORRIENTE DIRECTA DE ALTO VOLTAJE (HVDC) EN MÉXICO, POR TECNOLOGÍA, 2018-2032 (MILES DE USD)

TABLA 73 MERCADO DE TRANSMISIÓN DE CORRIENTE DIRECTA DE ALTA TENSIÓN (HVDC) EN MÉXICO, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 74 TRANSMISIÓN DE ENERGÍA A GRANEL EN MÉXICO EN EL MERCADO DE TRANSMISIÓN DE CORRIENTE DIRECTA DE ALTA TENSIÓN (HVDC), POR TIPO, 2018-2032 (MILES DE USD)

TABLA 75 INTERCONEXIÓN DE REDES DE MÉXICO EN EL MERCADO DE TRANSMISIÓN DE CORRIENTE DIRECTA DE ALTA TENSIÓN (HVDC), POR TIPO, 2018-2032 (MILES DE USD)

TABLA 76 ZONAS URBANAS DE ALIMENTACIÓN DE MÉXICO EN EL MERCADO DE TRANSMISIÓN DE CORRIENTE CONTINUA DE ALTA TENSIÓN (HVDC), POR TIPO, 2018-2032 (MILES DE USD)

TABLA 77 MERCADO DE TRANSMISIÓN DE CORRIENTE DIRECTA DE ALTA TENSIÓN (HVDC) EN MÉXICO, POR POTENCIA NOMINAL, 2018-2032 (MILES DE USD)

TABLA 78 MERCADO DE TRANSMISIÓN DE CORRIENTE DIRECTA DE ALTA TENSIÓN (HVDC) EN MÉXICO, POR TENSIÓN NOMINAL, 2018-2032 (MILES DE USD)

Lista de figuras

FIGURA 1 MERCADO DE TRANSMISIÓN DE CORRIENTE CONTINUA DE ALTA TENSIÓN (HVDC) DE AMÉRICA DEL NORTE

FIGURA 2 MERCADO DE TRANSMISIÓN DE CORRIENTE CONTINUA DE ALTO VOLTAJE (HVDC) DE AMÉRICA DEL NORTE: TRIANGULACIÓN DE DATOS

FIGURA 3 MERCADO DE TRANSMISIÓN DE CORRIENTE CONTINUA DE ALTA TENSIÓN (HVDC) DE AMÉRICA DEL NORTE: ANÁLISIS DROC

FIGURA 4 MERCADO DE TRANSMISIÓN DE CORRIENTE CONTINUA DE ALTA TENSIÓN (HVDC) DE AMÉRICA DEL NORTE: ANÁLISIS DEL MERCADO DE AMÉRICA DEL NORTE VS. REGIONAL

FIGURA 5 MERCADO DE TRANSMISIÓN DE CORRIENTE CONTINUA DE ALTO VOLTAJE (HVDC) DE AMÉRICA DEL NORTE: ANÁLISIS DE INVESTIGACIÓN DE EMPRESAS

FIGURA 6 MERCADO DE TRANSMISIÓN DE CORRIENTE CONTINUA DE ALTA TENSIÓN (HVDC) DE AMÉRICA DEL NORTE: MODELADO MULTIVARIADO

FIGURA 7 MERCADO DE TRANSMISIÓN DE CORRIENTE CONTINUA DE ALTO VOLTAJE (HVDC) DE AMÉRICA DEL NORTE: DATOS DEMOGRÁFICOS DE LAS ENTREVISTAS

FIGURA 8 MERCADO DE TRANSMISIÓN DE CORRIENTE CONTINUA DE ALTA TENSIÓN (HVDC) DE AMÉRICA DEL NORTE: POSICIÓN DEL MERCADO DBMR RED

FIGURA 9 MERCADO DE TRANSMISIÓN DE CORRIENTE CONTINUA DE ALTA TENSIÓN (HVDC) DE AMÉRICA DEL NORTE: ANÁLISIS DE LA PARTICIPACIÓN DE LOS PROVEEDORES

FIGURA 10 MERCADO DE TRANSMISIÓN DE CORRIENTE CONTINUA DE ALTA TENSIÓN (HVDC) DE AMÉRICA DEL NORTE: SEGMENTACIÓN

FIGURA 11 RESUMEN EJECUTIVO

FIGURA 12 TRES SEGMENTOS COMPRENDEN LA TRANSMISIÓN DE CORRIENTE CONTINUA DE ALTA TENSIÓN (HVDC) DE AMÉRICA DEL NORTE, POR TIPO DE PROYECTO (2024)

FIGURA 13 DECISIONES ESTRATÉGICAS

FIGURA 14 SE ESPERA QUE LA CRECIENTE NECESIDAD DE TRANSMITIR ENERGÍA RENOVABLE A LARGAS DISTANCIAS IMPULSE EL MERCADO DE TRANSMISIÓN DE CORRIENTE CONTINUA DE ALTO VOLTAJE (HVDC) DE AMÉRICA DEL NORTE EN EL PERÍODO PRONOSTICADO DE 2025 A 2032

FIGURA 15 SE ESPERA QUE EL SEGMENTO DE ESTACIONES CONVERTIDORAS REPRESENTE LA MAYOR PARTICIPACIÓN DE MERCADO DEL MERCADO DE TRANSMISIÓN DE CORRIENTE CONTINUA DE ALTA TENSIÓN (HVDC) DE AMÉRICA DEL NORTE EN 2025 Y 2032

FIGURA 16 FAMILIAS DE PATENTES

FIGURA 17 FAMILIAS DE PATENTES

FIGURA 18 ANÁLISIS DE LA CADENA DE VALOR DEL MERCADO DE TRANSMISIÓN DE CORRIENTE CONTINUA DE ALTO VOLTAJE (HVDC) EN AMÉRICA DEL NORTE

FIGURA 19 ANÁLISIS DE LA CADENA DE SUMINISTRO DEL MERCADO DE TRANSMISIÓN DE CORRIENTE CONTINUA DE ALTA TENSIÓN (HVDC) DE AMÉRICA DEL NORTE

FIGURA 20 IMPULSORES, RESTRICCIONES, OPORTUNIDADES Y DESAFÍOS DEL MERCADO DE TRANSMISIÓN HVDC DE AMÉRICA DEL NORTE

FIGURA 21 MERCADO DE TRANSMISIÓN DE CORRIENTE CONTINUA DE ALTO VOLTAJE (HVDC) DE AMÉRICA DEL NORTE: POR COMPONENTE, 2024

FIGURA 22 MERCADO DE TRANSMISIÓN DE CORRIENTE CONTINUA DE ALTA TENSIÓN (HVDC) DE AMÉRICA DEL NORTE: POR TIPO DE PROYECTO, 2024

FIGURA 23 MERCADO DE TRANSMISIÓN DE CORRIENTE CONTINUA DE ALTO VOLTAJE (HVDC) DE AMÉRICA DEL NORTE: POR TECNOLOGÍA, 2024

FIGURA 24 MERCADO DE TRANSMISIÓN DE CORRIENTE CONTINUA DE ALTO VOLTAJE (HVDC) DE AMÉRICA DEL NORTE: POR APLICACIÓN, 2024

FIGURA 25 MERCADO DE TRANSMISIÓN DE CORRIENTE CONTINUA DE ALTO VOLTAJE (HVDC) DE AMÉRICA DEL NORTE: POR POTENCIA NOMINAL, 2024

FIGURA 26 MERCADO DE TRANSMISIÓN DE CORRIENTE CONTINUA DE ALTO VOLTAJE (HVDC) DE AMÉRICA DEL NORTE: POR VOLTAJE NOMINAL, 2024

FIGURA 27 MERCADO DE TRANSMISIÓN DE CORRIENTE CONTINUA DE ALTO VOLTAJE (HVDC) DE AMÉRICA DEL NORTE: INSTANTÁNEA (2025)

FIGURA 28 MERCADO DE TRANSMISIÓN DE CORRIENTE CONTINUA DE ALTO VOLTAJE (HVDC) DE AMÉRICA DEL NORTE: PARTICIPACIÓN DE LA EMPRESA 2024 (%)

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.