North America Infectious Disease Diagnostics Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

8.98 Billion

USD

15.39 Billion

2025

2033

USD

8.98 Billion

USD

15.39 Billion

2025

2033

| 2026 –2033 | |

| USD 8.98 Billion | |

| USD 15.39 Billion | |

| % | |

|

Segmentación del mercado de diagnóstico de enfermedades infecciosas en Norteamérica: por producto (reactivos, ensayos, instrumentos), prueba (laboratorio, POC), tecnología (inmunodiagnóstico, microbiología, PCR, NGS, INAAT), técnicas (técnicas convencionales, técnicas bioquímicas, técnicas moleculares), afección (infección bacteriana, infección viral, infecciones del sistema nervioso central, infección cardiovascular, infección fúngica, infecciones gastrointestinales, enfermedades de transmisión sexual y otras), usuario final (laboratorios de diagnóstico, institutos académicos y médicos, organizaciones de investigación por contrato, hospitales y centros quirúrgicos, clínicas ambulatorias y atención médica domiciliaria): tendencias y pronóstico de la industria hasta 2033.

Tamaño del mercado de diagnóstico de enfermedades infecciosas en América del Norte

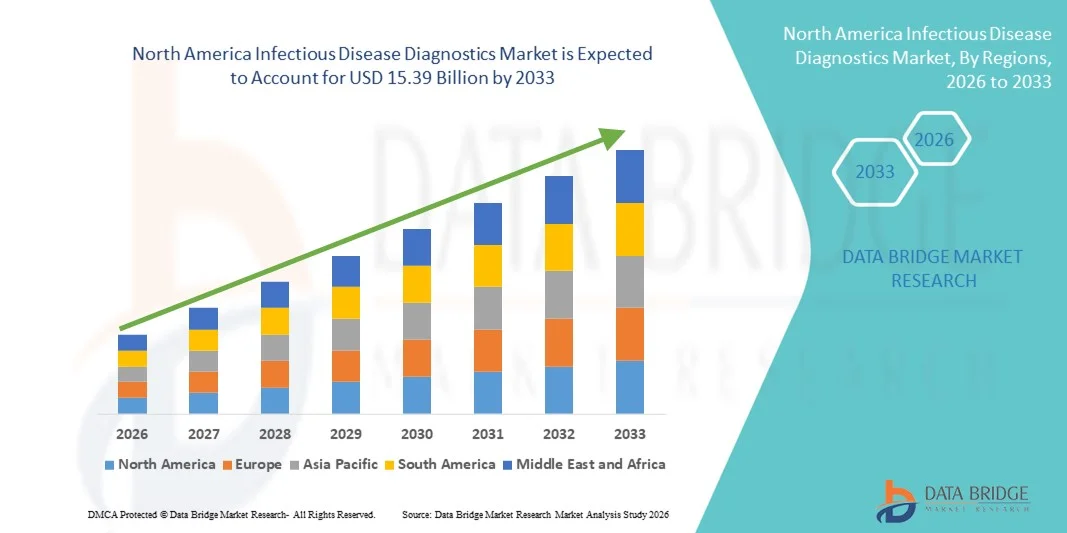

- El tamaño del mercado de diagnóstico de enfermedades infecciosas de América del Norte se valoró en USD 8,98 mil millones en 2025 y se espera que alcance los USD 15,39 mil millones para 2033 , con una CAGR del 6,90% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente prevalencia de enfermedades infecciosas, la creciente demanda de soluciones de diagnóstico rápidas y precisas y los continuos avances tecnológicos en diagnóstico molecular y pruebas en el punto de atención, lo que conduce a una mejor detección y vigilancia de enfermedades en hospitales, laboratorios de diagnóstico y entornos de atención médica comunitaria.

- Además, las crecientes iniciativas gubernamentales para el control y la prevención de enfermedades, la expansión de la infraestructura de atención médica, el aumento de la financiación para programas de salud pública y la creciente conciencia sobre el diagnóstico temprano están acelerando la adopción de soluciones de diagnóstico de enfermedades infecciosas, lo que impulsa significativamente el crecimiento de la industria.

Análisis del mercado de diagnóstico de enfermedades infecciosas en América del Norte

- Las soluciones de diagnóstico de enfermedades infecciosas, incluidos los ensayos moleculares, los inmunoensayos y las pruebas rápidas en el punto de atención, son componentes cada vez más vitales de los sistemas de atención médica modernos, tanto en entornos hospitalarios como descentralizados, debido a su capacidad para permitir la detección temprana, la toma de decisiones de tratamiento oportunas y la vigilancia eficaz de las enfermedades.

- La creciente demanda de diagnósticos de enfermedades infecciosas se ve impulsada principalmente por la creciente prevalencia de infecciones virales y bacterianas, la creciente conciencia sobre el diagnóstico temprano, la expansión de los programas de detección y el creciente énfasis en la preparación para brotes y la respuesta a pandemias.

- Estados Unidos dominó el mercado de diagnóstico de enfermedades infecciosas con la mayor participación en los ingresos del 39,6 % en 2025, caracterizado por una infraestructura de laboratorio avanzada, una fuerte adopción de tecnologías de diagnóstico molecular, un alto gasto en atención médica y la presencia de empresas de diagnóstico líderes, con un crecimiento sustancial en las pruebas hospitalarias y en el punto de atención en todo el país.

- Se espera que Canadá sea el país de más rápido crecimiento en el mercado de diagnóstico de enfermedades infecciosas durante el período de pronóstico, expandiéndose a una CAGR del 8,7% entre 2026 y 2033, impulsado por el aumento de las inversiones en infraestructura de salud pública, la creciente demanda de soluciones de pruebas rápidas, la expansión de los laboratorios de diagnóstico y las iniciativas gubernamentales de apoyo destinadas a fortalecer el monitoreo y la prevención de enfermedades infecciosas.

- El segmento de laboratorio tuvo la mayor participación en ingresos del mercado, con un 62,3%, en 2025, debido a los altos volúmenes de pruebas y la disponibilidad de infraestructura de diagnóstico avanzada.

Alcance del informe y segmentación del mercado de diagnóstico de enfermedades infecciosas

|

Atributos |

Perspectivas clave del mercado del diagnóstico de enfermedades infecciosas |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado de diagnóstico de enfermedades infecciosas en América del Norte

Avances en el diagnóstico molecular y las pruebas rápidas en el punto de atención

- Una tendencia importante y en auge en el mercado del diagnóstico de enfermedades infecciosas es la creciente adopción de tecnologías avanzadas de diagnóstico molecular y soluciones de pruebas rápidas en el punto de atención (POC). Estas innovaciones están transformando la forma en que se detectan, monitorean y gestionan las enfermedades infecciosas en los sistemas de salud de todo el mundo.

- Por ejemplo, el uso generalizado de plataformas de diagnóstico basadas en RT-PCR durante la pandemia de COVID-19 mejoró significativamente las capacidades de prueba y estableció un referente para el diagnóstico molecular rápido en enfermedades como la gripe, la tuberculosis y el VIH. De igual manera, los sistemas moleculares compactos POC, como GeneXpert de Cepheid, han permitido realizar pruebas cerca del paciente con alta sensibilidad y tiempos de respuesta más rápidos.

- La creciente integración de ensayos multiplex, que permiten la detección simultánea de múltiples patógenos a partir de una sola muestra, está reforzando aún más la eficiencia diagnóstica. Esto es especialmente beneficioso en infecciones respiratorias y gastrointestinales donde los síntomas se solapan, permitiendo a los médicos diferenciar con precisión entre infecciones víricas y bacterianas e iniciar el tratamiento adecuado con prontitud.

- Además, los avances tecnológicos en métodos de amplificación isotérmica y plataformas de diagnóstico basadas en CRISPR contribuyen a una detección de enfermedades más rápida, rentable y altamente específica. Estas tecnologías reducen la dependencia de laboratorios centralizados y permiten la realización de pruebas descentralizadas en entornos rurales y con recursos limitados.

- La transición hacia kits de autodiagnóstico y de uso doméstico también está cobrando impulso, especialmente para afecciones como el VIH y la COVID-19. Estos kits mejoran la accesibilidad, reducen la carga sanitaria y promueven la detección temprana de enfermedades, mejorando así los resultados generales de salud pública.

- En general, la innovación continua en herramientas de diagnóstico rápidas, portátiles y altamente sensibles está transformando los procesos de toma de decisiones clínicas y fortaleciendo los sistemas de vigilancia de enfermedades a nivel mundial.

Dinámica del mercado de diagnóstico de enfermedades infecciosas en América del Norte

Conductor

Aumento de la prevalencia de enfermedades infecciosas y mayor concienciación sobre el diagnóstico precoz

- La creciente carga mundial de enfermedades infecciosas sigue siendo un factor principal que impulsa la demanda en el mercado de diagnóstico de enfermedades infecciosas.

- La aparición de nuevos patógenos, el resurgimiento de infecciones previamente controladas y la creciente resistencia a los antimicrobianos están intensificando la necesidad de soluciones de diagnóstico precisas y oportunas.

- Por ejemplo, según las agencias sanitarias mundiales, la tuberculosis, la malaria, el VIH/sida y la gripe estacional siguen afectando a millones de personas cada año, mientras que brotes emergentes como la COVID-19 y la viruela del simio han puesto de relieve la importancia de la preparación para el diagnóstico rápido. Los gobiernos de todo el mundo ampliaron significativamente la infraestructura de diagnóstico durante la pandemia, lo que impulsó el crecimiento a largo plazo del mercado.

- La creciente concienciación pública y clínica sobre la importancia de la detección temprana de enfermedades está impulsando aún más su adopción. El diagnóstico temprano y preciso permite el inicio oportuno del tratamiento, reduce las tasas de transmisión y minimiza los costos de atención médica asociados con el manejo de enfermedades en etapas avanzadas.

- Además, el aumento del gasto sanitario, las mejoras en la infraestructura de laboratorio y las iniciativas gubernamentales de apoyo para fortalecer los programas de vigilancia de enfermedades están contribuyendo a la expansión del mercado. Muchos países están invirtiendo en programas nacionales de detección del VIH, la hepatitis y otras enfermedades transmisibles para frenar la transmisión a gran escala.

- La expansión de los laboratorios de diagnóstico en las economías en desarrollo y la integración de tecnologías sanitarias digitales para la notificación y el seguimiento de enfermedades infecciosas también están impulsando el crecimiento del mercado. Estas iniciativas mejoran la vigilancia epidemiológica y permiten una respuesta más rápida ante posibles brotes.

- En conjunto, la creciente incidencia de enfermedades infecciosas combinada con un mayor énfasis en el diagnóstico temprano y preciso está impulsando sustancialmente el crecimiento del mercado de diagnóstico de enfermedades infecciosas.

Restricción/Desafío

Altos costos de pruebas y acceso limitado en entornos de bajos recursos

- A pesar de los avances tecnológicos, el alto costo asociado con las plataformas de diagnóstico avanzadas y las pruebas moleculares sigue siendo un desafío importante para su adopción generalizada, especialmente en países de ingresos bajos y medios. La instalación, el mantenimiento y la calibración de equipos sofisticados requieren una inversión financiera sustancial.

- Por ejemplo, los sistemas de diagnóstico molecular, como las plataformas de PCR en tiempo real y los analizadores automatizados, implican una inversión de capital considerable, lo que limita su accesibilidad en clínicas rurales y centros de salud más pequeños. Además, los costos recurrentes relacionados con reactivos y consumibles aumentan aún más la carga financiera general.

- La limitada infraestructura de laboratorio y la escasez de profesionales sanitarios cualificados en las regiones subdesarrolladas también dificultan la implementación eficaz de tecnologías de diagnóstico avanzadas. En muchas zonas remotas, la falta de estabilidad eléctrica, almacenamiento en cadena de frío y técnicos cualificados limitan la fiabilidad de los servicios de análisis.

- Además, las complejidades regulatorias y los retrasos en la aprobación de productos pueden ralentizar la introducción de soluciones de diagnóstico innovadoras en nuevos mercados. Las variaciones en las normas regulatorias entre países generan desafíos adicionales de cumplimiento para los fabricantes.

- Los desafíos en la gestión e integración de datos, especialmente en regiones que carecen de marcos de salud digital, pueden afectar la eficiencia en la notificación y vigilancia de enfermedades. Sin sistemas de datos optimizados, el monitoreo en tiempo real de brotes infecciosos se vuelve difícil.

- Abordar estos desafíos mediante estrategias de reducción de costos, asociaciones público-privadas, desarrollo de infraestructura e iniciativas de desarrollo de capacidades será esencial para garantizar el acceso equitativo y el crecimiento sostenido en el mercado de diagnóstico de enfermedades infecciosas.

Alcance del mercado de diagnóstico de enfermedades infecciosas en América del Norte

El mercado está segmentado en función del producto, la prueba, la tecnología, las técnicas, la condición y el usuario final.

- Por producto

En función del producto, el mercado de diagnóstico de enfermedades infecciosas se segmenta en reactivos, ensayos e instrumentos. El segmento de reactivos dominó la mayor cuota de mercado en ingresos, con un 44,5 % en 2025, impulsado por su uso recurrente en procedimientos de diagnóstico y la demanda continua en laboratorios y hospitales. Los reactivos son consumibles esenciales en PCR, inmunoensayos y pruebas microbiológicas, lo que garantiza una generación constante de ingresos. El creciente volumen de pruebas de enfermedades infecciosas a nivel mundial impulsa significativamente el crecimiento del segmento. La alta frecuencia de pruebas para infecciones virales y bacterianas aumenta las compras recurrentes. La expansión de los laboratorios de diagnóstico y los programas de cribado impulsa aún más la demanda. Los avances tecnológicos en las formulaciones de reactivos mejoran la sensibilidad y la especificidad. Las iniciativas gubernamentales que promueven la detección temprana de enfermedades contribuyen a un mayor consumo de reactivos. El aumento de brotes y pandemias amplifica la demanda de reactivos fiables. El auge de las pruebas en el punto de atención también impulsa el uso de reactivos. Las sólidas redes de distribución garantizan la disponibilidad del producto en todo el mundo. La rentabilidad en comparación con los bienes de capital refuerza el dominio. La continua innovación de productos consolida aún más la posición de liderazgo del segmento.

Se espera que el segmento de instrumentos sea testigo de la CAGR más rápida del 10,8% de 2026 a 2033, impulsada por el aumento de la automatización y la adopción de plataformas avanzadas de diagnóstico molecular. La creciente demanda de sistemas de pruebas de alto rendimiento acelera las instalaciones en hospitales y laboratorios de diagnóstico. Los avances tecnológicos en plataformas de PCR y NGS mejoran la eficiencia y la precisión. El aumento de las inversiones en infraestructura de atención médica, especialmente en las economías emergentes, impulsa la adquisición de instrumentos. La integración de análisis basados en IA con instrumentos de diagnóstico facilita la interpretación rápida de resultados. La financiación gubernamental para la modernización de laboratorios estimula aún más el crecimiento. La demanda de dispositivos compactos y portátiles en entornos de punto de atención contribuye a la expansión. El creciente enfoque en el control y la vigilancia de infecciones impulsa la adopción. Las colaboraciones entre fabricantes y proveedores de atención médica fortalecen la penetración en el mercado. La transición hacia laboratorios centralizados y automatizados aumenta la demanda de instrumentos. La expansión de las capacidades de pruebas moleculares acelera aún más el crecimiento. Las inversiones continuas en I+D garantizan actualizaciones tecnológicas, lo que respalda la rápida CAGR del segmento.

- Por prueba

En función de las pruebas, el mercado se segmenta en laboratorio y POC. El segmento de laboratorio tuvo la mayor participación en los ingresos del mercado, con un 62,3%, en 2025, gracias a los altos volúmenes de pruebas y a la disponibilidad de una infraestructura de diagnóstico avanzada. Los laboratorios ofrecen servicios de diagnóstico integrales y de alta precisión. Las pruebas centralizadas garantizan el control de calidad y la estandarización de los resultados. La creciente prevalencia de enfermedades infecciosas impulsa un mayor procesamiento de muestras. Los programas gubernamentales de cribado refuerzan aún más el dominio de los laboratorios. Las plataformas moleculares avanzadas se encuentran principalmente en laboratorios. Los profesionales cualificados y los protocolos establecidos mejoran la fiabilidad. La integración de sistemas automatizados impulsa la eficiencia. Los sólidos marcos de reembolso en las regiones desarrolladas sustentan el crecimiento. La expansión de los laboratorios de referencia fortalece la capacidad. El crecimiento de las actividades de investigación en enfermedades infecciosas impulsa aún más la demanda. La creciente concienciación sobre el diagnóstico precoz consolida el liderazgo del segmento.

Se prevé que el segmento POC registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 12,6 %, entre 2026 y 2033, impulsada por la necesidad de pruebas rápidas y descentralizadas. La creciente demanda de resultados inmediatos impulsa la adopción en clínicas y entornos remotos. Los avances tecnológicos mejoran la precisión de los dispositivos portátiles. El creciente enfoque en la gestión de brotes respalda el uso de POC. Las tendencias en atención médica domiciliaria impulsan la demanda de kits de autoevaluación. La reducción del tiempo de respuesta mejora la gestión de los pacientes. La expansión del acceso a la atención médica en zonas rurales acelera el crecimiento. Las iniciativas gubernamentales que promueven el diagnóstico rápido fortalecen la adopción. La rentabilidad y la facilidad de uso impulsan la preferencia. La creciente concienciación sobre la detección temprana contribuye a la demanda. La integración con plataformas de salud digital mejora el seguimiento. La innovación continua de productos respalda una sólida trayectoria de crecimiento.

- Por tecnología

En función de la tecnología, el mercado se segmenta en inmunodiagnóstico, microbiología, PCR, NGS e INAAT. El segmento de PCR dominó con una cuota de mercado del 28,9% en 2025, impulsado por su alta sensibilidad y especificidad en la detección de patógenos. La PCR se utiliza ampliamente para infecciones virales y patógenos emergentes. La creciente adopción de pruebas moleculares aumenta la demanda. La automatización y los avances en PCR en tiempo real mejoran la eficiencia. Las aprobaciones regulatorias para múltiples ensayos fortalecen la adopción. El aumento de las inversiones en diagnóstico molecular impulsa la expansión. El aumento de los brotes mundiales respalda el uso de PCR. La precisión clínica y la rápida respuesta impulsan la preferencia. La expansión de los laboratorios moleculares hospitalarios impulsa el crecimiento. La integración con plataformas de pruebas multiplex mejora la eficiencia. Las instituciones de investigación dependen en gran medida de los métodos basados en PCR. Las sólidas políticas de reembolso mantienen aún más el dominio.

Se proyecta que el segmento NGS crecerá a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 13,4 %, entre 2026 y 2033, impulsada por su capacidad para la elaboración de perfiles patógenos integrales. El creciente uso en la vigilancia y el rastreo de brotes impulsa el crecimiento. La disminución de los costos de secuenciación mejora la accesibilidad. Las iniciativas de medicina personalizada aceleran su adopción. La financiación de la investigación en genómica impulsa la demanda. Las herramientas bioinformáticas avanzadas fortalecen la interpretación de datos. La expansión de los diagnósticos de precisión impulsa su adopción. La creciente colaboración entre empresas biotecnológicas y hospitales acelera la innovación. Las aplicaciones emergentes en la detección de la resistencia a los antimicrobianos impulsan el crecimiento. El creciente conocimiento de las tecnologías genómicas impulsa la expansión. Las iniciativas gubernamentales en vigilancia genómica mejoran la penetración en el mercado. Las continuas mejoras tecnológicas impulsan aún más el crecimiento del segmento.

- Por técnicas

Según las técnicas, el mercado se segmenta en técnicas convencionales, bioquímicas y moleculares. El segmento de técnicas moleculares dominó con una participación en los ingresos del 47,2 % en 2025, gracias a su alta precisión diagnóstica y su rápido tiempo de respuesta. Los métodos moleculares, como la PCR y otras pruebas de amplificación de ácidos nucleicos, se adoptan ampliamente para la identificación precisa de patógenos. La creciente prevalencia de enfermedades infecciosas a nivel mundial respalda una demanda sostenida. La automatización de las plataformas moleculares mejora el rendimiento y la eficiencia operativa. Las crecientes inversiones en infraestructura de laboratorio avanzada aceleran aún más la adopción. Las sólidas aprobaciones regulatorias y la validación clínica aumentan la confianza de los médicos. El creciente enfoque en la detección temprana y precisa de enfermedades fortalece la utilización. La integración con sistemas de informes digitales agiliza el flujo de trabajo. La expansión de los laboratorios moleculares hospitalarios impulsa el crecimiento. La financiación gubernamental para programas de vigilancia de enfermedades infecciosas impulsa aún más la demanda. La I+D continua en ensayos moleculares mejora la sensibilidad y la especificidad. La creciente concienciación sobre el diagnóstico de precisión consolida la posición de liderazgo del segmento en el mercado.

Se espera que el segmento de técnicas bioquímicas crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,7 %, entre 2026 y 2033, impulsada por los avances en las tecnologías de detección rápida basadas en antígenos y anticuerpos. Estas técnicas son cada vez más preferidas para programas de cribado masivo rentables. La creciente demanda en las economías emergentes respalda la expansión gracias a su asequibilidad. El creciente enfoque en las pruebas descentralizadas y comunitarias mejora la adopción. Las continuas mejoras tecnológicas mejoran la fiabilidad y el rendimiento de los ensayos. La expansión del uso en entornos de punto de atención acelera el crecimiento. Las iniciativas de salud pública que promueven el diagnóstico precoz estimulan aún más la adopción. Los requisitos mínimos de infraestructura hacen que los métodos bioquímicos sean adecuados para las zonas rurales. La creciente concienciación sobre la atención sanitaria preventiva fortalece la demanda. Las colaboraciones entre empresas de diagnóstico y proveedores de atención sanitaria mejoran la accesibilidad. Los kits de pruebas rápidas ganan popularidad gracias a su facilidad de uso y a la rapidez de los resultados. La innovación continua garantiza un crecimiento sostenido del segmento durante el período previsto.

- Por condición

Según la condición, el mercado se segmenta en infecciones bacterianas, virales, del sistema nervioso central (SNC), cardiovasculares, fúngicas, gastrointestinales, de transmisión sexual, entre otras. El segmento de infecciones virales dominó con una participación del 36,8% en 2025, debido a la alta carga mundial de enfermedades virales respiratorias y de transmisión sanguínea. Los brotes frecuentes aumentan significativamente el volumen de pruebas diagnósticas. Los programas gubernamentales de vacunación y cribado estimulan aún más la demanda. Las herramientas avanzadas de diagnóstico molecular e inmunodiagnóstico mejoran la precisión de la detección. La creciente concienciación sobre la detección viral temprana respalda el cribado rutinario. La expansión de las redes de hospitales y laboratorios fortalece la capacidad. El aumento de la financiación para los programas de control de enfermedades infecciosas impulsa el crecimiento. El sólido apoyo regulatorio para los kits de diagnóstico viral mejora la penetración. La creciente investigación sobre cepas virales emergentes respalda la innovación. La adopción de plataformas de pruebas rápidas impulsa la accesibilidad. La integración con los sistemas de salud digitales mejora la eficiencia del monitoreo. Los continuos viajes globales y la urbanización sostienen la demanda de pruebas.

Se proyecta que el segmento de enfermedades de transmisión sexual (ETS) crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida del 11,5 % entre 2026 y 2033, impulsada por la creciente prevalencia mundial y las crecientes iniciativas de concienciación. Las campañas de detección dirigidas por gobiernos y ONG promueven las pruebas periódicas. La creciente aceptación de soluciones de pruebas de ETS confidenciales y en el hogar acelera la adopción. La expansión de las clínicas de salud sexual mejora la accesibilidad. Los avances tecnológicos en el diagnóstico rápido y molecular de ETS mejoran la fiabilidad. El aumento de la población joven y los cambios en los patrones de estilo de vida contribuyen a mayores tasas de prueba. Las campañas de salud pública que enfatizan la atención preventiva impulsan el crecimiento. La integración de los servicios de telesalud mejora la comodidad del paciente. La creciente inversión en atención médica preventiva fortalece la demanda. La disponibilidad de kits de prueba asequibles en los mercados emergentes impulsa la adopción. Los marcos de reembolso mejorados en los países desarrollados respaldan aún más la expansión. La innovación continua y los programas de concienciación sostienen un fuerte crecimiento de la TCAC.

- Por el usuario final

Según el usuario final, el mercado se segmenta en laboratorios de diagnóstico, institutos académicos y médicos, organizaciones de investigación por contrato, hospitales y centros quirúrgicos, clínicas ambulatorias y atención médica domiciliaria. El segmento de laboratorios de diagnóstico tuvo la mayor participación en los ingresos del 41,7% en 2025, respaldado por altos volúmenes de pruebas e infraestructura avanzada. Los laboratorios ofrecen capacidades integrales de prueba en múltiples condiciones infecciosas. La disponibilidad de profesionales capacitados garantiza resultados confiables. La integración de sistemas automatizados mejora la eficiencia y el tiempo de respuesta. La financiación pública y privada de la atención médica fortalece la capacidad de los laboratorios. La expansión de los laboratorios de referencia mejora las capacidades de procesamiento a gran escala. Las crecientes asociaciones con hospitales y clínicas impulsan el flujo de entrada de muestras. La adopción de plataformas moleculares avanzadas impulsa el dominio. Los sólidos protocolos de control de calidad garantizan resultados estandarizados. La creciente demanda de pruebas confirmatorias y especializadas respalda el crecimiento. Las políticas de reembolso favorables respaldan aún más los servicios. El creciente enfoque en los sistemas de diagnóstico centralizados consolida el liderazgo del mercado.

Se anticipa que el segmento de atención médica domiciliaria registrará la CAGR más rápida del 12,1% entre 2026 y 2033, impulsada por la creciente adopción de autoevaluaciones y la integración de la telesalud. La creciente preferencia de los consumidores por soluciones de diagnóstico convenientes y privadas respalda la expansión. Los avances tecnológicos permiten kits de diagnóstico rápido y precisos para el hogar. Las plataformas de telemedicina facilitan la consulta e interpretación remotas. La creciente conciencia sobre la atención médica preventiva impulsa las tendencias de autoevaluación. La expansión de los canales de comercio electrónico mejora la accesibilidad. Las iniciativas gubernamentales que fomentan la atención médica descentralizada estimulan aún más el crecimiento. El crecimiento de la población de edad avanzada aumenta la demanda de monitoreo domiciliario. La reducción de las visitas al hospital y el ahorro de costos mejoran la preferencia del paciente. La integración de aplicaciones para teléfonos inteligentes con kits de diagnóstico mejora la usabilidad. Los cambios de comportamiento impulsados por la pandemia hacia las pruebas domiciliarias continúan influyendo en la adopción. La innovación continua de productos mantiene una CAGR sólida del segmento durante el período de pronóstico.

Análisis regional del mercado de diagnóstico de enfermedades infecciosas en América del Norte

- Norteamérica dominó el mercado de diagnóstico de enfermedades infecciosas con la mayor participación en los ingresos en 2025, gracias a su infraestructura sanitaria altamente desarrollada, sus sólidos sistemas de vigilancia de enfermedades y la adopción temprana de tecnologías de diagnóstico avanzadas. La región se beneficia de un importante gasto sanitario, redes de laboratorios consolidadas e inversiones continuas en investigación y desarrollo. Además, la creciente prevalencia de enfermedades infecciosas, como las infecciones respiratorias, el VIH, la hepatitis y los brotes virales emergentes, ha reforzado la necesidad de soluciones de diagnóstico rápidas y precisas en hospitales, laboratorios de referencia y centros de atención inmediata.

- El crecimiento de la región se ve impulsado además por la integración generalizada de plataformas de diagnóstico molecular, la automatización en los laboratorios clínicos y la adopción de soluciones de pruebas rápidas y multiplex de antígenos. Los proveedores de atención médica en Norteamérica priorizan la detección temprana de enfermedades, el control de brotes y el monitoreo de la resistencia a los antimicrobianos, lo que, en conjunto, impulsa la demanda de ensayos de diagnóstico innovadores y sistemas de pruebas de alto rendimiento.

- Los marcos de reembolso favorables, el sólido respaldo regulatorio y la presencia de fabricantes líderes de diagnósticos también contribuyen significativamente a la expansión del mercado. Los continuos avances tecnológicos, como los dispositivos moleculares portátiles y los kits de pruebas domiciliarias para enfermedades infecciosas, están fortaleciendo el acceso al diagnóstico oportuno en poblaciones urbanas y semiurbanas.

Perspectiva del mercado de diagnóstico de enfermedades infecciosas en EE. UU.

El mercado estadounidense de diagnóstico de enfermedades infecciosas dominó el mercado con la mayor participación en ingresos, con un 39,6 % en 2025. Este mercado se caracterizó por una infraestructura de laboratorio avanzada, una sólida adopción de tecnologías de diagnóstico molecular, un alto gasto en atención médica y la presencia de empresas líderes en diagnóstico. El país ha experimentado un crecimiento sustancial en las pruebas hospitalarias y en el punto de atención, impulsado por la innovación continua en ensayos basados en PCR, inmunoensayos y plataformas de secuenciación de última generación. El aumento de la inversión en programas de vigilancia de enfermedades infecciosas, junto con las iniciativas de preparación tras los recientes brotes mundiales, ha fortalecido aún más la capacidad de diagnóstico a nivel nacional. Además, la sólida colaboración entre agencias de salud pública, instituciones de investigación y empresas privadas de diagnóstico mejora la capacidad de respuesta rápida y garantiza la amplia disponibilidad de soluciones de prueba en todos los centros de salud.

Análisis del mercado canadiense de diagnóstico de enfermedades infecciosas

Se prevé que el mercado canadiense de diagnóstico de enfermedades infecciosas sea el de mayor crecimiento en este sector durante el período de pronóstico, con una tasa de crecimiento anual compuesta (TCAC) del 8,7 % entre 2026 y 2033. Este crecimiento se ve impulsado por el aumento de la inversión en infraestructura de salud pública, la creciente demanda de soluciones de pruebas rápidas y descentralizadas, y la expansión de laboratorios de diagnóstico en las provincias. Las iniciativas gubernamentales de apoyo, centradas en fortalecer la vigilancia de enfermedades infecciosas, mejorar el acceso a la atención médica rural y fortalecer la preparación ante pandemias, están acelerando la adopción de tecnologías de diagnóstico avanzadas. Además, se espera que el énfasis de Canadá en las estrategias de atención médica preventiva y los programas de detección temprana contribuya significativamente al crecimiento sostenido del mercado durante el período de pronóstico.

Cuota de mercado de diagnóstico de enfermedades infecciosas en América del Norte

La industria del diagnóstico de enfermedades infecciosas está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- F. Hoffmann-La Roche Ltd. (Suiza)

- Laboratorios Abbott (EE. UU.)

- Thermo Fisher Scientific Inc. (EE. UU.)

- Corporación Danaher (EE. UU.)

- Bio-Rad Laboratories, Inc. (EE. UU.)

- Becton, Dickinson and Company (EE. UU.)

- Siemens Healthineers AG (Alemania)

- QIAGEN NV (Países Bajos)

- Hologic, Inc. (EE. UU.)

- bioMérieux SA (Francia)

- Grifols, SA (España)

- PerkinElmer, Inc. (EE. UU.)

- Seegene Inc. (Corea del Sur)

- Mindray Bio-Medical Electronics Co., Ltd. (China)

- Agilent Technologies, Inc. (EE. UU.)

- GenMark Diagnostics, Inc. (EE. UU.)

- QuidelOrtho Corporation (EE. UU.)

- Luminex Corporation (EE. UU.)

- Werfen (España)

- SD Biosensor, Inc. (Corea del Sur)

Últimos avances en el mercado de diagnóstico de enfermedades infecciosas en América del Norte

- En marzo de 2025, bioMérieux recibió la autorización 510(k) de la FDA de EE. UU. para su sistema VITEK COMPACT PRO, un sistema automatizado para la identificación de microorganismos (ID) y pruebas de susceptibilidad a los antibióticos (AST) que mejora la capacidad de los laboratorios clínicos para diagnosticar enfermedades infecciosas y respaldar la gestión de la resistencia a los antimicrobianos.

- En marzo de 2025, Revvity, Inc. (a través de EUROIMMUN) lanzó la plataforma analítica IDS i20, un sistema de inmunoensayo de quimioluminiscencia (ChLIA) totalmente automatizado que permite realizar pruebas de enfermedades infecciosas de alto rendimiento junto con otros ensayos especializados, con marcado CE y listado por la FDA para diagnósticos clínicos.

- En abril de 2025, BD (Becton, Dickinson and Company) recibió la aprobación 510(k) de la FDA de EE. UU. para su panel viral respiratorio (RVP) para el sistema BD MAX, que diferencia rápidamente la influenza A, el SARS-CoV-2, la influenza B y el virus respiratorio sincitial (VSR) a partir de una sola prueba, lo que mejora la detección de patógenos respiratorios múltiples.

- En julio de 2025, Seegene Inc. lanzó la plataforma de análisis de enfermedades infecciosas STAgora, un sistema de próxima generación que integra datos de diagnóstico en tiempo real y modelos estadísticos para mejorar los conocimientos epidemiológicos y las capacidades de respuesta a brotes.

- En septiembre de 2024, Roche lanzó la prueba cobas Respiratory flex, impulsada por la tecnología TAGS (Temperature-Activated Generation of Signal), capaz de identificar hasta 12 patógenos respiratorios a partir de una muestra de paciente, mejorando el rendimiento del diagnóstico molecular de alto rendimiento en los laboratorios clínicos.

- En enero de 2024, QIAGEN introdujo dos nuevos paneles de pruebas sindrómicas (Panel Gastrointestinal 2 y Panel de Meningitis/Encefalitis) para su sistema QIAstat-Dx en India con la aprobación de CDSCO, ampliando el acceso local a diagnósticos multiplex para enfermedades infecciosas críticas.

- En febrero de 2023, Thermo Fisher Scientific anunció el lanzamiento de sus kits de PCR TaqPath de Applied Biosystems para diversas enfermedades infecciosas, como la tuberculosis multirresistente (MTB MDR), la hepatitis B (VHB), la hepatitis C (VHC) y el VIH, con licencia regulatoria de CDSCO de India para su fabricación local en colaboración con Mylab Discovery Solutions. Estos kits facilitan el cribado, el diagnóstico, la monitorización de la respuesta terapéutica y la identificación de factores de riesgo genéticos.

- En abril de 2023, QIAGEN lanzó su solución de pruebas sindrómicas QIAstat-Dx en Japón con un panel respiratorio capaz de detectar más de 20 patógenos a partir de una sola muestra, fortaleciendo el diagnóstico de enfermedades infecciosas sindrómicas en la región de Asia y el Pacífico.

- En junio de 2023, T2 Biosystems presentó una solicitud a la FDA de EE. UU. para la designación de dispositivo innovador para su prueba de diagnóstico de Candida auris y anunció planes para agregar este objetivo a su panel T2Candida aprobado por la FDA, un paso hacia diagnósticos fúngicos rápidos más amplios.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.