North America Insulin Delivery Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

8.80 Billion

USD

16.10 Billion

2024

2032

USD

8.80 Billion

USD

16.10 Billion

2024

2032

| 2025 –2032 | |

| USD 8.80 Billion | |

| USD 16.10 Billion | |

| % | |

|

Segmentación del mercado de dispositivos de administración de insulina en Norteamérica, por tipo de producto (plumas de insulina, bombas de insulina, agujas para pluma, jeringas de insulina, inyectores de insulina y otros), aplicación (diabetes tipo I, diabetes tipo II), usuario final (hospitales y clínicas, atención domiciliaria y centros especializados), canal de distribución (farmacia hospitalaria, farmacia minorista, ventas en línea y clínicas/centros de diabetes): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de dispositivos de administración de insulina en América del Norte

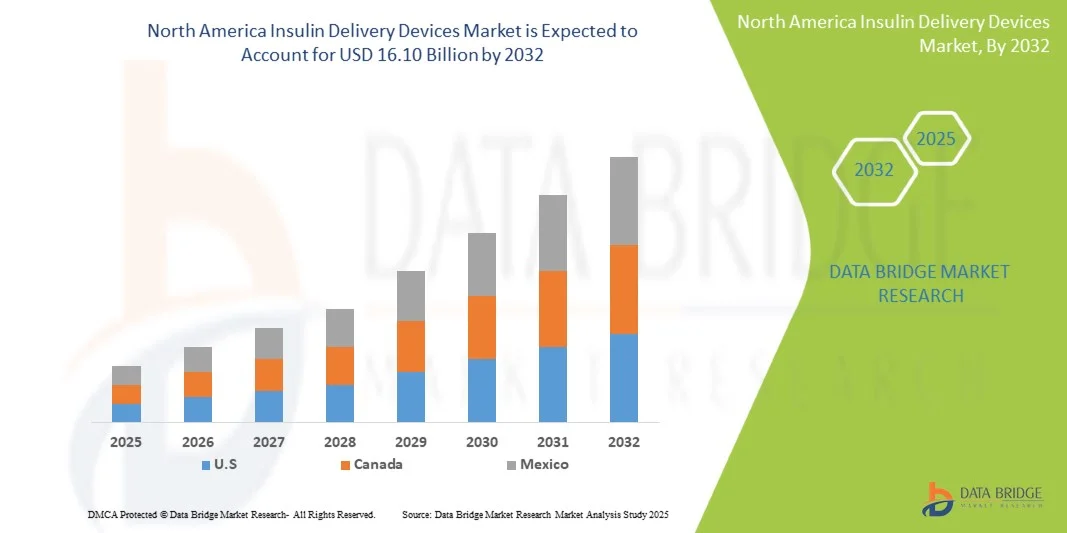

- El tamaño del mercado de dispositivos de administración de insulina de América del Norte se valoró en USD 8.80 mil millones en 2024 y se espera que alcance los USD 16.10 mil millones para 2032 , con una CAGR del 7,85% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de la diabetes a nivel mundial, junto con una mayor concienciación sobre los beneficios de la monitorización continua de la glucosa y las soluciones avanzadas de administración de insulina. La adopción de dispositivos innovadores de administración de insulina, como bombas de insulina y plumas inteligentes, está impulsando la demanda tanto en las regiones desarrolladas como en las emergentes.

- Además, los avances tecnológicos en la miniaturización de dispositivos, la conectividad y la integración con aplicaciones móviles están mejorando la adherencia del paciente y el control glucémico. El creciente enfoque en la atención centrada en el paciente, el manejo domiciliario de la diabetes y los regímenes de tratamiento personalizados está acelerando aún más la adopción de dispositivos de administración de insulina.

Análisis del mercado de dispositivos de administración de insulina en América del Norte

- El mercado norteamericano de dispositivos de administración de insulina está experimentando un fuerte crecimiento a nivel mundial, impulsado por la creciente prevalencia de la diabetes, la creciente demanda de opciones de tratamiento avanzadas y las continuas innovaciones en dispositivos inteligentes y conectados. Los dispositivos de administración de insulina, como plumas, bombas, jeringas y las nuevas tecnologías de parches, se están adoptando cada vez más para brindar a los pacientes mayor comodidad, precisión y un mejor control glucémico.

- La creciente demanda de dispositivos de administración de insulina se debe principalmente a la creciente prevalencia de la diabetes, la mayor concienciación de los pacientes sobre el control glucémico y los avances tecnológicos en sistemas de administración de insulina, como bombas de insulina, plumas y dispositivos conectados. La mejora de la infraestructura sanitaria y la expansión de los programas de control de la diabetes contribuyen aún más al crecimiento del mercado.

- Estados Unidos dominó el mercado norteamericano de dispositivos de administración de insulina, con una participación en los ingresos del 78 % en 2024. El crecimiento del mercado se ve impulsado por el aumento de la población diabética, la creciente adopción de bombas y plumas de insulina avanzadas, y la integración con plataformas de salud digital para la monitorización remota y la terapia personalizada. Las innovaciones continuas, como las plumas inteligentes con seguimiento de dosis y conectividad con aplicaciones, impulsan aún más la adopción de estos dispositivos en entornos clínicos y de atención domiciliaria.

- Se espera que Canadá experimente el crecimiento más rápido en el mercado norteamericano de dispositivos de administración de insulina, con una tasa de crecimiento anual compuesta (TCAC) proyectada del 7,8 % entre 2025 y 2032. Este crecimiento se sustenta en la expansión de la infraestructura sanitaria, la creciente adopción de sistemas de administración de insulina mínimamente invasivos y las iniciativas gubernamentales que promueven el control y la concienciación sobre la diabetes. Además, la creciente prevalencia de la diabetes en regiones urbanas y semiurbanas impulsa la demanda de soluciones tecnológicamente avanzadas y prácticas para la administración de insulina.

- El segmento de diabetes tipo II dominó el mercado de dispositivos de administración de insulina en América del Norte con la mayor participación en los ingresos del 64,3 % en 2024. Este dominio se explica por la alta prevalencia de diabetes tipo II en América del Norte, impulsada por la obesidad, los estilos de vida sedentarios y el envejecimiento de la población.

Alcance del informe y segmentación del mercado de dispositivos de administración de insulina en América del Norte

|

Atributos |

Perspectivas clave del mercado de dispositivos de administración de insulina |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de dispositivos de administración de insulina en América del Norte

Mayor comodidad gracias a los avances tecnológicos y la conectividad

- Una tendencia significativa y en auge en el mercado norteamericano de dispositivos de administración de insulina es la creciente adopción de sistemas de administración de insulina conectados e inteligentes. Estos dispositivos se diseñan cada vez más para integrarse con sistemas de monitorización continua de glucosa (MCG) y aplicaciones móviles de salud, ofreciendo a los pacientes información en tiempo real sobre sus niveles de glucosa en sangre y la dosis de insulina. Esta integración mejora significativamente la comodidad, la precisión y la adherencia al tratamiento.

- Por ejemplo, varias empresas líderes han introducido plumas y bombas de insulina avanzadas que registran automáticamente los datos de las dosis y los sincronizan con plataformas digitales, lo que permite a los pacientes y a los profesionales sanitarios realizar un seguimiento más eficaz del progreso del tratamiento. Estas innovaciones reducen la carga del registro manual y mejoran los resultados del tratamiento.

- Los dispositivos inteligentes de administración de insulina también ofrecen funciones como recomendaciones de dosis personalizadas, recordatorios de dosis olvidadas y monitorización remota por parte de los médicos. Esto ayuda a optimizar la terapia y proporciona alertas más inteligentes si se detectan patrones de uso irregulares, lo que refuerza el control general de la diabetes.

- La integración fluida de los dispositivos de administración de insulina con las plataformas de salud digital permite a los pacientes gestionar su tratamiento junto con otros aspectos de su atención médica a través de un sistema único y unificado. Este enfoque holístico proporciona a los pacientes un mayor control sobre su condición, a la vez que apoya a los profesionales de la salud con datos precisos y en tiempo real.

- Esta tendencia hacia soluciones de administración de insulina más inteligentes, conectadas y fáciles de usar está transformando radicalmente las expectativas en el cuidado de la diabetes. Por ello, las principales empresas se centran en el desarrollo de dispositivos con mayor conectividad, diseños intuitivos e integración con ecosistemas de salud digital más amplios.

- La demanda de dispositivos de administración de insulina que combinen precisión, seguridad y conveniencia está creciendo rápidamente tanto en los EE. UU. como en Canadá, ya que los pacientes priorizan cada vez más el control eficaz a largo plazo de la diabetes con una interrupción mínima de la vida diaria.

Dinámica del mercado de dispositivos de administración de insulina en América del Norte

Conductor

Necesidad creciente debido a la creciente prevalencia de la diabetes y los avances tecnológicos

- La creciente prevalencia de la diabetes, particularmente en América del Norte, junto con la creciente demanda de sistemas de administración de insulina precisos y fáciles de usar, es un factor importante para la mayor adopción de dispositivos de administración de insulina.

- Por ejemplo, en marzo de 2024, Medtronic plc anunció la aprobación por parte de la FDA estadounidense de su sistema de bomba de insulina MiniMed 780G con tecnología de detección de comidas, que ofrece ajustes automatizados de insulina y mayor precisión para los pacientes. Se espera que estas innovaciones de empresas clave impulsen el crecimiento de la industria de dispositivos de administración de insulina durante el período de pronóstico.

- A medida que los pacientes y los proveedores de atención médica priorizan cada vez más el manejo eficaz de las enfermedades y la comodidad en el estilo de vida, los dispositivos de administración de insulina, como las plumas, las bombas y los inyectores inteligentes, están surgiendo como soluciones preferidas sobre los métodos tradicionales.

- Además, la creciente popularidad de la atención conectada a la diabetes y el deseo de una integración perfecta con los dispositivos de monitoreo continuo de glucosa (MCG) están haciendo que los sistemas de administración de insulina sean un componente crítico de los ecosistemas avanzados de manejo de la diabetes.

- La comodidad de funciones como la precisión de la dosis, la reducción del dolor gracias a agujas más finas, la monitorización remota y la gestión a través de teléfonos inteligentes son factores clave que impulsan su adopción tanto en entornos hospitalarios como domiciliarios. Además, la tendencia hacia una atención centrada en el paciente y la disponibilidad de opciones de administración de insulina personalizables y fáciles de usar contribuyen aún más al crecimiento del mercado.

Restricción/Desafío

Preocupaciones sobre los costos de los dispositivos y las limitaciones técnicas

- Los elevados costos iniciales de los sistemas avanzados de administración de insulina, en particular las bombas de insulina y los inyectores inteligentes, siguen siendo un reto importante para su adopción generalizada. La sensibilidad de los pacientes al precio, especialmente en regiones con cobertura de reembolso limitada, puede limitar su penetración en el mercado.

- Por ejemplo, en febrero de 2023, los informes destacaron los desafíos relacionados con los costos que enfrentan los pacientes estadounidenses que usan bombas de insulina avanzadas, donde las brechas de asequibilidad y cobertura de seguro limitan el acceso a tecnologías de vanguardia.

- Además, ciertos dispositivos de administración de insulina enfrentan desafíos técnicos, como infecciones en el sitio de infusión en las bombas, mal funcionamiento del dispositivo o errores del usuario, lo que puede generar dudas entre los pacientes y los proveedores de atención médica.

- Abordar estas preocupaciones mediante mejoras en la durabilidad del dispositivo, las características de seguridad y una mejor capacitación tanto para pacientes como para profesionales sanitarios es crucial para generar confianza en la tecnología. Empresas como Insulet Corporation y Novo Nordisk siguen priorizando iniciativas de asequibilidad y diseños innovadores para tranquilizar a los usuarios potenciales.

- Si bien los precios están disminuyendo gradualmente debido a la mayor competencia y la diversificación de productos, la percepción de altos costos y las posibles barreras técnicas aún pueden dificultar su adopción. Superar estos desafíos mediante una mayor cobertura de seguros, precios basados en el valor y un perfeccionamiento tecnológico continuo será vital para el crecimiento sostenido del mercado.

Alcance del mercado de dispositivos de administración de insulina en América del Norte

El mercado está segmentado según el tipo de producto, la aplicación, el usuario final y el canal de distribución.

Por tipo de producto

Según el tipo de producto, el mercado norteamericano de dispositivos de administración de insulina se segmenta en plumas de insulina, bombas de insulina, agujas para plumas, jeringas de insulina, inyectores de insulina y otros. El segmento de las plumas de insulina dominó el mercado con la mayor participación en los ingresos, con un 41,8 % en 2024. Este dominio se debe a su comodidad, precisión en la dosificación y características intuitivas para el paciente, como la portabilidad y la discreción. Las plumas de insulina reducen significativamente la probabilidad de errores de dosificación en comparación con las jeringas, lo que las convierte en las preferidas tanto por pacientes como por profesionales sanitarios. La creciente adopción de plumas de insulina inteligentes con conectividad y funciones de seguimiento de datos añade valor, ayudando a pacientes y médicos a monitorizar la terapia de forma más eficaz. El apoyo a los reembolsos y las continuas innovaciones de productos también fomentan su uso. Con el crecimiento de la población diabética en EE. UU. y Canadá, las plumas de insulina se están convirtiendo en un pilar en el control de la diabetes, especialmente en entornos de atención domiciliaria.

Se proyecta que el segmento de bombas de insulina experimentará la tasa de crecimiento anual compuesta (TCAC) más rápida, del 10,6 %, entre 2025 y 2032. Este crecimiento se sustenta en la adopción de bombas tecnológicamente avanzadas que administran dosis de insulina precisas y continuas, mejorando la calidad de vida del paciente y reduciendo las complicaciones a largo plazo. Las bombas de insulina de nueva generación con sistemas híbridos de circuito cerrado, diseños de parches miniaturizados e integración con dispositivos de monitorización continua de glucosa (MCG) impulsan aún más su adopción. En particular, los pacientes pediátricos y adultos jóvenes se están cambiando cada vez más a las bombas debido a su comodidad y un mejor control. La cobertura de seguros y las campañas de concienciación también están facilitando el acceso a estos dispositivos. El aumento de las inversiones de fabricantes globales y regionales en tecnología innovadora de bombas seguirá impulsando un sólido crecimiento.

Por aplicación

Según la aplicación, el mercado norteamericano de dispositivos de administración de insulina se segmenta en diabetes tipo I y diabetes tipo II. El segmento de diabetes tipo II dominó el mercado con la mayor participación en los ingresos, con un 64,3 % en 2024. Este predominio se explica por la alta prevalencia de diabetes tipo II en Norteamérica, impulsada por la obesidad, el sedentarismo y el envejecimiento de la población. Los pacientes con diabetes tipo II suelen progresar a la terapia con insulina con el tiempo, lo que genera una demanda constante de dispositivos de administración. Las plumas y bombas de insulina son especialmente populares entre los pacientes con diabetes tipo II por su comodidad, seguridad y beneficios para el cumplimiento terapéutico. Las campañas de concienciación que promueven la terapia con insulina oportuna, junto con el apoyo para el reembolso, fomentan su adopción. Además, los nuevos lanzamientos de productos con funciones avanzadas de dosificación están satisfaciendo la creciente demanda de un manejo eficaz a largo plazo de la diabetes tipo II.

Se prevé que el segmento de la diabetes tipo 1 registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,8 %, entre 2025 y 2032. La creciente prevalencia de la diabetes tipo 1, especialmente en niños y adultos jóvenes, impulsa la demanda de dispositivos avanzados de administración de insulina. Pacientes y cuidadores están sustituyendo las jeringas por plumas y bombas de insulina para mayor seguridad, precisión y flexibilidad. Innovaciones como las plumas inteligentes, las bombas de parche y la integración con dispositivos de monitorización continua de la glucosa (MCG) han mejorado el manejo de la diabetes tipo 1. Los programas favorables de reembolso y atención médica dirigidos a pacientes pediátricos impulsan aún más su adopción. El segmento continúa beneficiándose del creciente énfasis en las soluciones de salud digital y de una mayor concienciación sobre la enfermedad entre los jóvenes y sus familias.

Por el usuario final

En cuanto al usuario final, el mercado norteamericano de dispositivos de administración de insulina se segmenta en hospitales y clínicas, atención domiciliaria y centros especializados. El segmento de hospitales y clínicas obtuvo la mayor participación en los ingresos, con un 46,5 % en 2024. Los hospitales dominan el mercado debido a su papel fundamental en el inicio de la terapia con insulina, la monitorización de los resultados del tratamiento y la capacitación de los pacientes sobre el uso de los dispositivos. Su avanzada infraestructura médica y sus profesionales cualificados los convierten en el principal escenario para la adopción de dispositivos de alto coste, como las bombas de insulina. Los pacientes dependen de los hospitales para su gestión continua, lo que garantiza una demanda constante. Además, los hospitales actúan como principal punto de entrada para los nuevos dispositivos, gracias a las alianzas con los fabricantes. Las políticas de reembolso también convierten a los hospitales en un entorno favorable para la adopción de dispositivos avanzados, lo que refuerza aún más su dominio del mercado.

Se prevé que el segmento de atención domiciliaria crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,5 %, entre 2025 y 2032. Este crecimiento se debe a la creciente preferencia por la autoadministración de insulina en casa y a los modelos de atención centrados en el paciente. La adopción de la atención domiciliaria se ve respaldada por la disponibilidad de plumas de insulina fáciles de usar, inyectores inteligentes y bombas de parche portátiles. Los pacientes valoran la comodidad de controlar su afección en casa, lo que reduce la carga de las frecuentes visitas al hospital. El creciente uso de la telemedicina y la monitorización digital también impulsa su adopción. La cobertura de seguros para dispositivos de autouso y el aumento del gasto sanitario en el tratamiento de enfermedades crónicas también impulsan el crecimiento de este segmento.

Por canal de distribución

Según el canal de distribución, el mercado norteamericano de dispositivos de administración de insulina se segmenta en farmacias hospitalarias, farmacias minoristas, ventas en línea y clínicas/centros de diabetes. El segmento de farmacias minoristas representó la mayor participación en los ingresos, con un 39,7 % en 2024. Las farmacias minoristas dominan como el principal centro de distribución gracias a su amplia accesibilidad, sólidas redes y capacidad para brindar acceso inmediato a plumas de insulina, agujas y jeringas. Los pacientes prefieren los puntos de venta minoristas por su comodidad, asesoramiento profesional y asequibilidad. Las alianzas estratégicas con fabricantes, los programas de educación para pacientes y los programas de fidelización fortalecen aún más su papel. Las farmacias minoristas también actúan como socios en el manejo de enfermedades crónicas, consolidando su liderazgo en la distribución de dispositivos de administración de insulina.

Se proyecta que el segmento de ventas en línea registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 11,2 %, entre 2025 y 2032. La rápida transición al comercio electrónico para productos sanitarios impulsa esta tendencia, impulsada por la creciente penetración de internet, la comodidad de la entrega a domicilio y el ahorro de costes. Las plataformas en línea permiten a los pacientes acceder a una gama más amplia de productos, comparar precios y beneficiarse de modelos de suscripción para recargas de insulina regular. Los fabricantes también están ampliando sus canales directos al consumidor, impulsando aún más el crecimiento. La privacidad, la facilidad para realizar pedidos y la integración de la telesalud están acelerando la transición hacia las ventas en línea, convirtiéndolas en el canal de distribución más dinámico.

Análisis regional del mercado de dispositivos de administración de insulina en América del Norte

- Estados Unidos dominó el mercado norteamericano de dispositivos de administración de insulina, con una participación en los ingresos del 78 % en 2024. El crecimiento del mercado se ve impulsado por el aumento de la población diabética, la creciente adopción de bombas y plumas de insulina avanzadas, y la integración con plataformas de salud digital para la monitorización remota y la terapia personalizada. Las innovaciones continuas, como las plumas inteligentes con seguimiento de dosis y conectividad con aplicaciones, impulsan aún más la adopción de estos dispositivos en entornos clínicos y de atención domiciliaria.

- Se espera que Canadá experimente el crecimiento más rápido en el mercado norteamericano de dispositivos de administración de insulina, con una tasa de crecimiento anual compuesta (TCAC) proyectada del 7,8 % entre 2025 y 2032. Este crecimiento se sustenta en la expansión de la infraestructura sanitaria, la creciente adopción de sistemas de administración de insulina mínimamente invasivos y las iniciativas gubernamentales que promueven el control y la concienciación sobre la diabetes. Además, la creciente prevalencia de la diabetes en regiones urbanas y semiurbanas impulsa la demanda de soluciones tecnológicamente avanzadas y prácticas para la administración de insulina.

- Esta fuerte adopción se ve respaldada además por un alto gasto en atención médica, un marco de reembolso favorable y el creciente énfasis en la atención centrada en el paciente, lo que establece los dispositivos de administración de insulina como herramientas esenciales para un tratamiento eficaz de la diabetes tanto en entornos clínicos como de atención domiciliaria.

Análisis del mercado de dispositivos de administración de insulina en América del Norte y EE. UU.

El mercado estadounidense de dispositivos de administración de insulina en Norteamérica captó la mayor participación en los ingresos, con un 78%, en 2024, impulsado por el aumento de la población diabética y la rápida adopción de bombas de insulina avanzadas y plumas inteligentes. El crecimiento del mercado se ve impulsado además por la integración con plataformas de salud digital que permiten la monitorización remota, el seguimiento de dosis y la terapia personalizada. Las innovaciones continuas, como las plumas de insulina conectadas con recordatorios de dosis por Bluetooth y las bombas de insulina con algoritmos automatizados de administración de insulina, están impulsando su adopción generalizada en hospitales, clínicas y entornos de atención domiciliaria.

Análisis del mercado de dispositivos de administración de insulina en Canadá y América del Norte

Se prevé que el mercado de dispositivos de administración de insulina en Canadá y Norteamérica experimente el crecimiento más rápido, con una tasa de crecimiento anual compuesta (TCAC) del 7,8 % entre 2025 y 2032. Este crecimiento se sustenta en la expansión de la infraestructura sanitaria, las iniciativas gubernamentales favorables que promueven la concienciación sobre la diabetes y la creciente adopción de sistemas de administración de insulina mínimamente invasivos y fáciles de usar. La creciente prevalencia de la diabetes en las poblaciones urbanas y semiurbanas también impulsa la demanda de dispositivos avanzados, lo que convierte a Canadá en un mercado en crecimiento atractivo en la región.

Cuota de mercado de dispositivos de administración de insulina en América del Norte

La industria de dispositivos de administración de insulina está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Medtronic (Irlanda)

- Insulet Corporation (EE. UU.)

- Tandem Diabetes Care, Inc. (EE. UU.)

- Lilly USA, LLC. (EE. UU.)

- BD (EE. UU.)

- Abbott (EE. UU.)

- Novo Nordisk A/S (Dinamarca)

- Sanofi (Francia)

- F. Hoffmann-La Roche Ltd (Suiza)

- Ypsomed (Suiza)

- Corporación MannKind (EE. UU.)

- Owen Mumford Ltd. (Reino Unido)

Últimos avances en el mercado de dispositivos de administración de insulina en América del Norte

- En agosto de 2022, Insulet Corporation recibió la autorización de la FDA para el sistema de administración automatizada de insulina (AID) Omnipod 5 para personas de dos años o más con diabetes tipo 1. El Omnipod 5 es el primer sistema AID sin tubo integrado con el sistema de monitoreo continuo de glucosa Dexcom G6, diseñado para ajustar automáticamente la administración de insulina y ayudar a los usuarios a mantener los niveles de glucosa dentro del rango objetivo. Este hito amplió el acceso a niños más pequeños, ofreciendo a las familias opciones de manejo de la diabetes más flexibles y fáciles de usar.

- En abril de 2023, la FDA estadounidense aprobó el sistema MiniMed 780G de Medtronic para su uso en niños y adultos mayores de siete años con diabetes tipo 1. Este sistema es la primera bomba de insulina del mundo con tecnología de detección de comidas, con autocorrecciones cada cinco minutos para ayudar a los usuarios a mantener un control más preciso de la glucosa. Esta aprobación marcó un gran avance en la administración automatizada de insulina, ofreciendo mayor comodidad y mejores resultados para pacientes pediátricos y adultos.

- En diciembre de 2023, Tandem Diabetes Care lanzó un software actualizado para la bomba de insulina t:slim X2, que se integra con el sistema de monitorización continua de glucosa (CGM) Dexcom G7 en EE. UU. Esta actualización permitió a los usuarios conectar sin problemas el sensor Dexcom de última generación con la plataforma de bombas de Tandem, mejorando la precisión, la usabilidad y el control general de la diabetes. La integración resaltó el compromiso de Tandem con la expansión de las capacidades de salud digital y la provisión de herramientas de vanguardia para una administración eficaz de insulina.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.