North America Intraoperative Imaging Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.29 Billion

USD

1.89 Billion

2024

2032

USD

1.29 Billion

USD

1.89 Billion

2024

2032

| 2025 –2032 | |

| USD 1.29 Billion | |

| USD 1.89 Billion | |

| % | |

|

Segmentación del mercado de imágenes intraoperatorias en Norteamérica: por producto (arcos en C móviles, tomografía computarizada intraoperatoria, resonancia magnética intraoperatoria y ecografía intraoperatoria), componente (sistema, software y servicios), aplicación (neurocirugía, cirugía ortopédica y traumatológica, cirugía de columna, cirugía cardiovascular y otras aplicaciones), usuario final (hospitales, centros y clínicas de cirugía ambulatoria, institutos académicos y centros de investigación): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de imágenes intraoperatorias

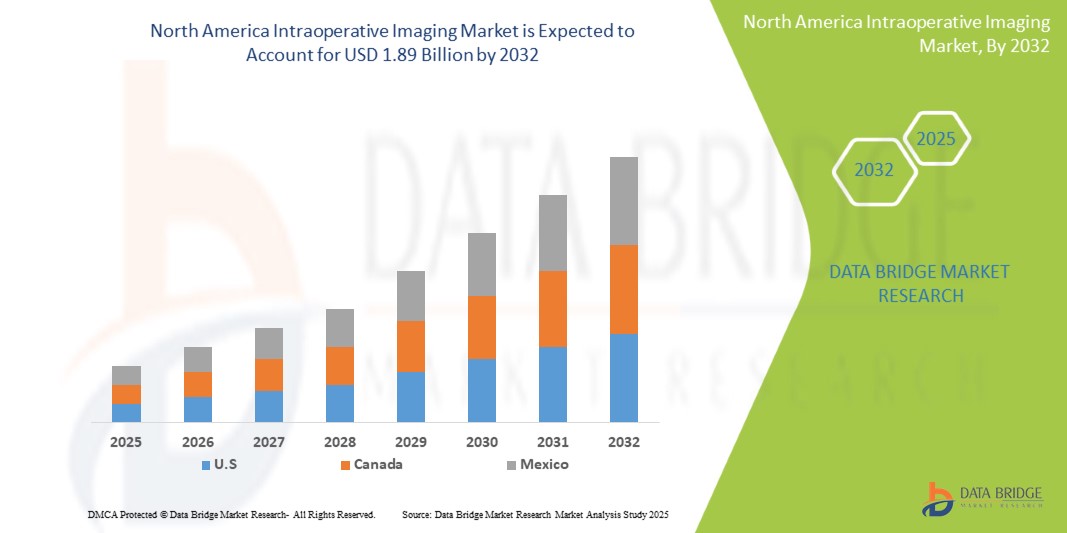

- El tamaño del mercado de imágenes intraoperatorias de América del Norte se valoró en USD 1.29 mil millones en 2024 y se espera que alcance los USD 1.89 mil millones para 2032 , con una CAGR del 4,90% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de enfermedades crónicas y al crecimiento de la población geriátrica en Norteamérica, lo que conlleva un mayor volumen de procedimientos quirúrgicos. Además, la creciente adopción de técnicas quirúrgicas mínimamente invasivas, que dependen en gran medida de la imagenología intraoperatoria para su guía y precisión, es un factor clave.

- Además, la demanda de mayor precisión quirúrgica, mejores resultados para los pacientes y menor necesidad de reintervenciones está consolidando la imagenología intraoperatoria como una herramienta crucial en los quirófanos modernos. Estos factores convergentes están acelerando la adopción de soluciones de imagenología intraoperatoria, impulsando así significativamente el crecimiento de la industria en Norteamérica.

Análisis del mercado de imágenes intraoperatorias

- Las tecnologías de imagen intraoperatoria, como los arcos en C móviles, la tomografía computarizada intraoperatoria, la resonancia magnética y los sistemas de ultrasonido, están desempeñando un papel transformador en la navegación quirúrgica en tiempo real y la toma de decisiones intraoperatorias en los centros de salud de Norteamérica. Estas tecnologías mejoran significativamente la precisión quirúrgica, reducen las reintervenciones y mejoran los resultados de los pacientes en procedimientos complejos.

- La creciente demanda de soluciones de imagenología intraoperatoria en Norteamérica se debe principalmente a la creciente prevalencia de enfermedades crónicas, el crecimiento de las cirugías mínimamente invasivas y la fuerte tendencia de la región hacia quirófanos integrados y tecnológicamente avanzados. La capacidad de la imagenología intraoperatoria para proporcionar visualización dinámica se está volviendo indispensable en intervenciones neuroquirúrgicas, ortopédicas y cardiovasculares.

- Estados Unidos domina el mercado norteamericano de imágenes intraoperatorias, con la mayor cuota de ingresos, un 86,7 % en 2025, gracias a su avanzada infraestructura sanitaria, la alta adopción de tecnologías quirúrgicas de vanguardia y un marco de reembolso favorable. Además, el país se beneficia de una sólida presencia de fabricantes globales de dispositivos de imágenes médicas y de colaboraciones académicas para la investigación y la validación clínica.

- También se proyecta que EE. UU. será el país de mayor crecimiento en el mercado norteamericano de imágenes intraoperatorias durante el período de pronóstico. Este crecimiento se ve impulsado por la creciente demanda de procedimientos neuroquirúrgicos y de columna vertebral intraoperatorios, las continuas mejoras hospitalarias y las iniciativas gubernamentales que apoyan la adopción de plataformas de imágenes quirúrgicas integradas con IA.

- Se prevé que la resonancia magnética intraoperatoria lidere el mercado norteamericano de imágenes intraoperatorias con una cuota de mercado del 39,4 % en 2025, gracias a su inigualable contraste de tejidos blandos, su uso generalizado en la resección de tumores cerebrales y la creciente demanda de resultados neuroquirúrgicos de precisión. Su integración con plataformas de neuronavegación y cirugía asistida por robot refuerza aún más su dominio en el mercado.

Alcance del informe y segmentación del mercado de imágenes intraoperatorias

|

Atributos |

Perspectivas clave del mercado de imágenes intraoperatorias |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de imágenes intraoperatorias

“Mayor precisión quirúrgica mediante la integración tecnológica”

- Una tendencia significativa y en auge en el mercado norteamericano de imágenes intraoperatorias es la creciente integración de tecnologías avanzadas como la inteligencia artificial (IA) y el procesamiento de datos en tiempo real en los flujos de trabajo quirúrgicos. Esta fusión de tecnologías está mejorando significativamente la precisión quirúrgica y los resultados de los pacientes.

- Por ejemplo, se está integrando software de análisis de imágenes con IA en sistemas de resonancia magnética y tomografía computarizada intraoperatoria, lo que permite a los cirujanos identificar estructuras anatómicas críticas con mayor precisión. Asimismo, los sistemas de navegación avanzados proporcionan guía en tiempo real basada en datos de imágenes preoperatorias e intraoperatorias.

- La integración de IA en la imagenología intraoperatoria permite funciones como la segmentación automatizada de imágenes, el modelado predictivo para la planificación quirúrgica y la retroalimentación en tiempo real a los cirujanos. Por ejemplo, algunos sistemas utilizan IA para mejorar la resolución de la imagen, reducir el ruido y generar alertas basadas en anomalías identificadas. Además, se están explorando funciones de control por voz para ofrecer operaciones manos libres, lo que permite a los cirujanos manipular los parámetros de la imagen mediante comandos verbales sencillos.

- La integración fluida de las imágenes intraoperatorias con otras tecnologías de quirófano y sistemas de información hospitalarios facilita el control centralizado de diversos aspectos del entorno quirúrgico. A través de una interfaz unificada, los cirujanos pueden acceder a datos completos de los pacientes, controlar las modalidades de imagen y utilizar herramientas de navegación quirúrgica, creando una experiencia quirúrgica más integrada y eficiente.

- Esta tendencia hacia sistemas quirúrgicos más inteligentes, intuitivos e interconectados está transformando radicalmente las expectativas quirúrgicas en la atención al paciente. Por ello, las empresas están desarrollando soluciones de imagenología intraoperatoria basadas en IA con funciones como análisis predictivo, visualización mejorada y compatibilidad con plataformas de cirugía robótica.

- La demanda de sistemas de imágenes intraoperatorias que ofrecen una integración perfecta de inteligencia artificial y tecnología está creciendo rápidamente tanto en hospitales como en centros quirúrgicos especializados, a medida que los proveedores de atención médica priorizan cada vez más la precisión mejorada, la eficiencia y los mejores resultados para los pacientes.

Dinámica del mercado de imágenes intraoperatorias

Conductor

Creciente necesidad de mejores resultados quirúrgicos y mayor eficiencia en el flujo de trabajo

- El enfoque creciente en mejorar los resultados quirúrgicos y aumentar la eficiencia del flujo de trabajo en los centros de salud de América del Norte es un impulsor importante de la mayor demanda de imágenes intraoperatorias.

- Por ejemplo, la adopción de tecnologías avanzadas de imagenología intraoperatoria ayuda a minimizar la necesidad de cirugías repetidas, reduce las complicaciones y acorta los tiempos de recuperación del paciente. Estos beneficios están impulsando una mayor inversión en estos sistemas por parte de los principales proveedores de atención médica.

- A medida que los proveedores de atención médica buscan optimizar sus procesos quirúrgicos y mejorar la atención al paciente, las imágenes intraoperatorias ofrecen características avanzadas como visualización en tiempo real, detalles anatómicos mejorados y guía precisa, lo que proporciona una mejora convincente con respecto a los métodos quirúrgicos tradicionales.

- Además, el creciente énfasis en las técnicas quirúrgicas mínimamente invasivas y el deseo de procedimientos más precisos y eficientes están haciendo de la imagenología intraoperatoria un componente integral de los quirófanos modernos.

- La capacidad de tomar decisiones informadas durante la cirugía, reducir errores y mejorar la calidad general de la atención son factores clave que impulsan la adopción de sistemas de imágenes intraoperatorias tanto en hospitales como en centros quirúrgicos especializados de Norteamérica. La tendencia hacia la integración de estos sistemas con otras tecnologías quirúrgicas avanzadas contribuye aún más al crecimiento del mercado.

Restricción/Desafío

“Altos costos y panorama regulatorio complejo”

- El elevado coste asociado a la adquisición, instalación y mantenimiento de sistemas de imágenes intraoperatorias plantea un desafío importante para una mayor penetración en el mercado de América del Norte.

- Por ejemplo, la sustancial inversión de capital requerida para sistemas avanzados de resonancia magnética o tomografía computarizada, sumada a los gastos constantes de servicio y capacitación, puede afectar los presupuestos de los centros de atención de salud, en particular los hospitales y clínicas más pequeños.

- Abordar estas preocupaciones sobre los costos mediante modelos de financiamiento innovadores, avances tecnológicos que reduzcan los precios del sistema y una mayor cobertura de seguro para procedimientos que involucran imágenes intraoperatorias es crucial para lograr una adopción más amplia.

- Además, el complejo panorama regulatorio que rige la aprobación y el uso de dispositivos médicos en América del Norte, incluidos los estrictos requisitos de la FDA en los Estados Unidos y de Salud Canadá, puede crear barreras para la entrada al mercado y retrasar la adopción de nuevas tecnologías.

- Superar estos obstáculos regulatorios, garantizar el cumplimiento y mantenerse al día con los estándares cambiantes requiere importantes recursos y experiencia tanto por parte de los fabricantes como de los proveedores de atención médica.

- Superar estos desafíos mediante la simplificación de los procesos regulatorios, la promoción de una mayor armonización de las normas y el apoyo de iniciativas que fomenten la innovación y al mismo tiempo garanticen la seguridad del paciente será vital para el crecimiento sostenido del mercado de imágenes intraoperatorias en América del Norte.

Alcance del mercado de imágenes intraoperatorias

El mercado está segmentado en función del producto, componente, aplicación y usuario final.

- Por producto

En cuanto a productos, el mercado norteamericano de imágenes intraoperatorias se segmenta en arcos en C móviles, tomografía computarizada (TC) intraoperatoria, resonancia magnética (RM) intraoperatoria y ecografía intraoperatoria. El segmento de RM intraoperatoria representará la mayor cuota de mercado en ingresos, con un 41,5 % en 2025, gracias a sus excelentes capacidades de imagenología de tejidos blandos, especialmente en procedimientos neuroquirúrgicos y de columna. La alta resolución de la RM intraoperatoria permite a los cirujanos realizar evaluaciones en tiempo real durante la cirugía, reduciendo la necesidad de reintervenciones.

Mientras tanto, se prevé que el segmento de arcos en C móviles registre la tasa de crecimiento más rápida entre 2025 y 2032, impulsado por su versatilidad, su fácil integración en quirófanos y la creciente demanda en cirugías ortopédicas y traumatológicas. Su rentabilidad y movilidad los hacen ideales tanto para grandes hospitales como para centros de cirugía ambulatoria más pequeños.

- Por componente

Según los componentes, el mercado se segmenta en Sistemas, Software y Servicios. El segmento de Sistemas domina el mercado, con el 60,35 % de la mayor cuota de ingresos en 2025, debido al alto coste y al papel fundamental de los equipos de imagenología en entornos intraoperatorios. Los sistemas de imagenología avanzados, como las unidades de TC y RM intraoperatorias, requieren una inversión de capital considerable, pero son esenciales para la precisión quirúrgica y la toma de decisiones intraoperatorias.

Se proyecta que el segmento de software crecerá a la CAGR más rápida entre 2025 y 2032, a medida que los centros de atención médica adopten cada vez más herramientas de mejora de imágenes impulsadas por IA, análisis en tiempo real y visualización 3D para optimizar los resultados quirúrgicos y reducir los tiempos de operación.

- Por aplicación

Según la aplicación, el mercado se segmenta en neurocirugía, cirugía ortopédica y traumatológica, cirugía de columna, cirugía cardiovascular y otras aplicaciones. El segmento de neurocirugía representó la mayor participación, con un 37,9 %, en 2025, debido a la necesidad crítica de imágenes cerebrales en tiempo real durante las resecciones tumorales y otros procedimientos delicados. Las imágenes intraoperatorias permiten una localización precisa, mejoran los márgenes de resección y minimizan el daño neurológico.

Se prevé que el segmento de Cirugía Ortopédica y Traumatológica experimente su mayor crecimiento entre 2025 y 2032, impulsado por la creciente incidencia de traumatismos y trastornos musculoesqueléticos en Norteamérica. La obtención de imágenes en tiempo real durante la reparación de fracturas y el reemplazo de articulaciones mejora significativamente la precisión y los resultados quirúrgicos.

- Por el usuario final

Por usuario final, el mercado se segmenta en hospitales, centros y clínicas de cirugía ambulatoria, institutos académicos y centros de investigación. El segmento de hospitales dominará el mercado norteamericano de imágenes intraoperatorias en 2025, gracias a la amplia instalación de sistemas de imágenes de alta gama en quirófanos de hospitales de atención terciaria y multidisciplinarios. Su mayor volumen de pacientes y su capacidad de financiación respaldan la inversión en tecnologías avanzadas de imágenes intraoperatorias.

Se prevé que los Centros de Cirugía Ambulatoria (CASC) y las Clínicas experimenten la tasa de crecimiento anual compuesta (TCAC) más rápida hasta 2032, impulsada por la creciente preferencia por procedimientos mínimamente invasivos en entornos ambulatorios. La transición hacia soluciones quirúrgicas rentables y de corta estancia está impulsando a los CASC a adoptar sistemas de imagenología intraoperatoria compactos y móviles.

Análisis regional del mercado de imágenes intraoperatorias

- Estados Unidos domina el mercado norteamericano de imágenes intraoperatorias, con la mayor participación en los ingresos, con un 82,67 % en 2024. Esto se debe a la adopción generalizada de tecnologías de imagen avanzadas, especialmente en especialidades de alta agudeza como la neurocirugía y los procedimientos ortopédicos. La sólida infraestructura sanitaria del país, el alto gasto sanitario per cápita y la prioridad en la precisión quirúrgica contribuyen significativamente a este liderazgo.

- El crecimiento del mercado en EE. UU. está respaldado además por políticas de reembolso favorables para procedimientos de imágenes intraoperatorias, sólida evidencia clínica que respalda su eficacia y crecientes inversiones en proyectos de modernización de quirófanos en hospitales y centros médicos académicos.

- Además, la presencia de líderes del mercado mundial como GE HealthCare, Medtronic, Siemens Healthineers y Stryker Corporation en EE. UU. juega un papel crucial a la hora de impulsar la innovación, la accesibilidad y la adopción temprana de sistemas de última generación como la resonancia magnética y la tomografía computarizada intraoperatoria en hospitales públicos y privados.

- La creciente demanda de cirugías mínimamente invasivas, en particular en neurología, columna y atención de traumatología, está acelerando el despliegue de arcos C móviles y dispositivos de ultrasonido intraoperatorio en centros quirúrgicos ambulatorios y hospitales comunitarios, fortaleciendo así aún más el mercado estadounidense.

Perspectivas del mercado canadiense de imágenes intraoperatorias

Se espera que el mercado canadiense de imágenes intraoperatorias experimente un crecimiento sostenido durante el período de pronóstico, impulsado por el aumento de las inversiones en infraestructura quirúrgica, el énfasis en tecnologías avanzadas de imágenes y la creciente prevalencia de procedimientos neuroquirúrgicos y ortopédicos complejos. El sistema de salud universal de Canadá y la financiación gubernamental para la transformación digital de la salud han impulsado a hospitales y centros académicos a adoptar sistemas intraoperatorios de tomografía computarizada, resonancia magnética y arcos en C móviles para mejorar la precisión y los resultados quirúrgicos. Otro factor que impulsa el crecimiento del mercado es la mayor integración de las imágenes intraoperatorias en quirófanos híbridos, especialmente en grandes hospitales urbanos e instituciones educativas. Las colaboraciones con fabricantes estadounidenses, el cumplimiento del estricto marco regulatorio de Health Canada y la creciente demanda de procedimientos mínimamente invasivos contribuyen a la adopción de tecnologías de imágenes en todo el país. Además, las iniciativas de capacitación dirigidas a neurocirujanos y especialistas en ortopedia están fomentando una mayor adopción y confianza clínica en las imágenes en tiempo real durante la cirugía.

Perspectiva del mercado de imágenes intraoperatorias en México

Se proyecta que el mercado mexicano de imágenes intraoperatorias crezca a una tasa de crecimiento anual compuesta (TCAC) saludable durante el período de pronóstico, impulsado por las mejoras en la capacidad quirúrgica en hospitales públicos y privados, el mayor acceso de los pacientes a atención especializada y el aumento de las inversiones en la modernización de los centros de salud. La expansión de hospitales de alta gama en ciudades como Ciudad de México, Monterrey y Guadalajara está generando una demanda de arcos en C móviles y tecnologías de ultrasonido intraoperatorio que facilitan las cirugías guiadas con precisión. Las iniciativas gubernamentales de salud, como el Seguro Popular, y las inversiones institucionales en atención oncológica y traumatológica, están fomentando la adopción gradual de sistemas de imágenes intraoperatorias, en particular en neurología y cirugías de columna. Si bien las tecnologías de vanguardia, como la resonancia magnética intraoperatoria, se concentran actualmente en centros de alta gama, es probable que el creciente interés de las empresas multinacionales de dispositivos médicos y los distribuidores regionales amplíe el acceso en los próximos años. Se prevé que el impulso para mejorar los resultados quirúrgicos, junto con una mejor capacitación para radiólogos y cirujanos, impulse el mercado de imágenes intraoperatorias en México.

Cuota de mercado de imágenes intraoperatorias

La industria de imágenes intraoperatorias está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- General Electric Company (EE. UU.)

- Siemens Healthineers AG (operaciones en Alemania y EE. UU.)

- Koninklijke Philips NV (operaciones en Países Bajos/EE. UU.)

- Medtronic plc (operaciones en Irlanda y EE. UU.)

- Canon Medical Systems USA, Inc. (EE. UU.)

- Stryker Corporation (EE. UU.)

- Ziehm Imaging Inc. (EE. UU.)

- IMRIS, Deerfield Imaging Inc. (EE. UU.)

- Brainlab Inc. (EE. UU.)

- Sistemas médicos Shimadzu USA (EE. UU.)

- Esaote North America, Inc. (EE. UU.)

- NeuroLogica Corp. (filial de Samsung Electronics, EE. UU.)

- Hitachi Healthcare Americas (EE. UU.)

- Carestream Health, Inc. (EE. UU.)

- Mobius Imaging LLC (EE. UU.)

- CurveBeam LLC (EE. UU.)

- SurgicEye, Inc. (EE. UU.)

- United Imaging Healthcare Co., Ltd. (división estadounidense)

- OrthoScan Inc. (EE. UU.)

- Novarad Corporation (EE. UU.)

Últimos avances en el mercado de imágenes intraoperatorias en América del Norte

- En febrero de 2024, GE Healthcare anunció una colaboración estratégica con Biofourmis, cuyo objetivo es mejorar la continuidad de la atención médica al permitir una atención médica domiciliaria segura, eficaz y accesible, apoyando a los pacientes más allá de los entornos hospitalarios tradicionales. Esta alianza combina las fortalezas de dos líderes del sector para escalar y ofrecer soluciones de atención domiciliaria de última generación, sentando una base sólida para el futuro de la atención médica a distancia.

- En enero de 2024, Siemens Healthineers AG amplió su colaboración con City Cancer Challenge (C/Can) a nivel global, con el objetivo de apoyar proyectos urbanos de C/Can en países de ingresos bajos y medios. Esta iniciativa refleja el compromiso de Siemens Healthineers con el fortalecimiento de la infraestructura de atención oncológica a nivel mundial y la mejora de la equidad sanitaria.

- En octubre de 2023, GE Healthcare alcanzó un hito clave al liderar la lista de dispositivos médicos con inteligencia artificial (IA) de la Administración de Alimentos y Medicamentos de EE. UU. (FDA), con 58 autorizaciones 510(k) en Estados Unidos. Este logro destaca el liderazgo de GE Healthcare en el impulso de la innovación y la integración de la tecnología de IA en las soluciones médicas modernas.

- En noviembre de 2022, Ziehm Imaging GmbH presentó un nuevo detector de panel plano de óxido de indio, galio y zinc (IGZO) para imágenes intraoperatorias en la conferencia de la Sociedad Radiológica de Norteamérica (RSNA). Este detector ofrece una calidad de imagen superior y minimiza la exposición de los pacientes a la radiación. Este avance subraya el enfoque de Ziehm Imaging en mejorar la seguridad y la eficacia de las imágenes en entornos quirúrgicos.

- En abril de 2022, el Hospital SPARSH se asoció con Sita Bhateja Trust para presentar el avanzado sistema de imágenes quirúrgicas O-arm y el sistema de navegación quirúrgica StealthStation S8, mejorando la precisión y la visualización en cirugías de cerebro y columna vertebral. Esta colaboración marca un paso significativo hacia la mejora de los resultados quirúrgicos y la adopción de tecnología en la atención médica.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.