North America Lab Automation Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

5.27 Billion

USD

8.92 Billion

2025

2033

USD

5.27 Billion

USD

8.92 Billion

2025

2033

| 2026 –2033 | |

| USD 5.27 Billion | |

| USD 8.92 Billion | |

| % | |

|

Segmentación del mercado de automatización de laboratorios en Norteamérica, por tipo de producto (equipos, software e informática, y analizadores), tipo de automatización (automatización modular y automatización total de laboratorio), aplicación (descubrimiento de fármacos, diagnóstico clínico, soluciones genómicas, soluciones proteómicas, bioanálisis, ingeniería de proteínas, liofilización, biología de sistemas, química analítica, entre otros), usuarios finales (biotecnología y productos farmacéuticos, hospitales y laboratorios, instituciones de investigación y académicas, entre otros): tendencias de la industria y pronóstico hasta 2033.

Tamaño del mercado de automatización de laboratorios de América del Norte

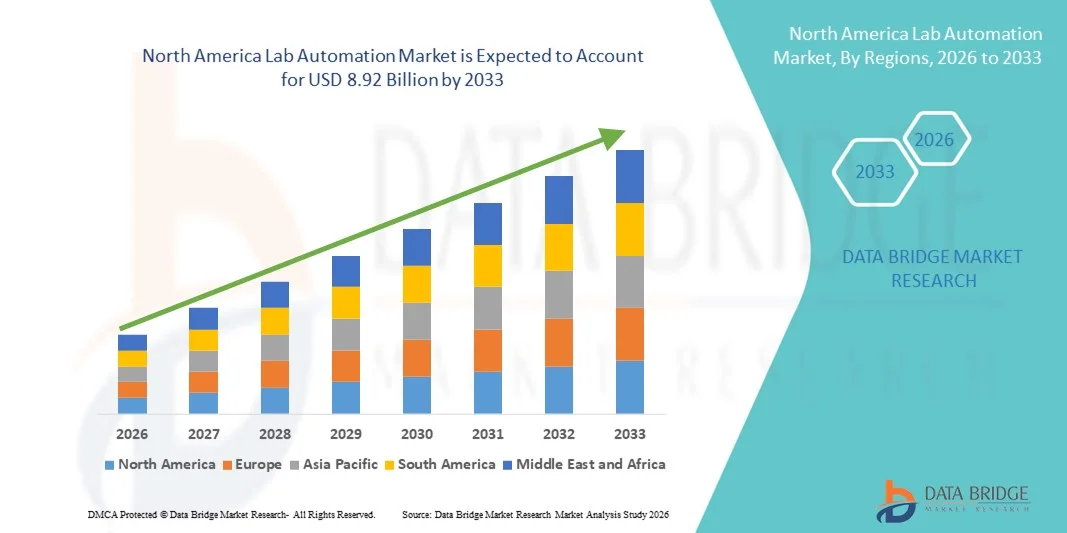

- El tamaño del mercado de automatización de laboratorio de América del Norte se valoró en USD 5.27 mil millones en 2025 y se espera que alcance los USD 8.92 mil millones para 2033 , con una CAGR del 6,8% durante el período de pronóstico.

- El crecimiento del mercado se ve impulsado en gran medida por el aumento de las inversiones en automatización de equipos de laboratorio, robótica avanzada e integración de software, y la creciente demanda de flujos de trabajo de detección de alto rendimiento y reducción de errores en entornos de biotecnología, diagnóstico clínico e I+D farmacéutico en los EE. UU., Canadá y México.

- Además, la continua transformación digital de los procesos de laboratorio con análisis basados en IA, plataformas de automatización modular y herramientas de optimización del flujo de trabajo está impulsando la demanda de soluciones de laboratorio más eficientes, fiables y reproducibles. La convergencia de los avances tecnológicos, la mitigación de la escasez de personal y la inversión en plataformas automatizadas innovadoras están acelerando la adopción de sistemas de automatización de laboratorio en Norteamérica, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de automatización de laboratorios en América del Norte

- La automatización de laboratorio, que abarca analizadores automatizados, plataformas informáticas y de software, y equipos robóticos, es cada vez más crítica en los laboratorios modernos en entornos farmacéuticos, clínicos y de investigación en países como Estados Unidos y Canadá debido a la mayor eficiencia, precisión e integración perfecta con los ecosistemas de laboratorio digitales.

- La creciente demanda de automatización de laboratorio está impulsada principalmente por la necesidad de un procesamiento de alto rendimiento, menor error humano, tiempos de respuesta más rápidos y la creciente adopción de IA, sistemas habilitados para IoT y herramientas de gestión de información de laboratorio basadas en la nube.

- Estados Unidos dominó el mercado de automatización de laboratorio de América del Norte con la mayor participación en los ingresos del 75,8 % en 2025, respaldado por la adopción temprana de tecnologías de laboratorio avanzadas, importantes inversiones en I+D y una fuerte presencia de actores clave del mercado.

- Se espera que Canadá sea testigo de un crecimiento sostenido durante el período de pronóstico debido al aumento de la inversión en diagnósticos clínicos, investigación biotecnológica y adopción de soluciones de laboratorio avanzadas en hospitales e instituciones de investigación.

- El segmento de analizadores dominó el mercado de automatización de laboratorio de América del Norte con una participación del 42,7 % en 2025, impulsado por su capacidad para mejorar el rendimiento, garantizar la reproducibilidad e integrarse de manera eficiente en flujos de trabajo de automatización de laboratorio modulares y totales.

Alcance del informe y segmentación del mercado de automatización de laboratorios en América del Norte

|

Atributos |

Perspectivas clave del mercado de automatización de laboratorios en América del Norte |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado de automatización de laboratorios en América del Norte

Mayor eficiencia mediante IA y flujos de trabajo integrados

- Una tendencia significativa y en aceleración en el mercado de automatización de laboratorios de América del Norte es la integración cada vez más profunda de la inteligencia artificial (IA) con analizadores automatizados, sistemas modulares y plataformas de software e informática, lo que mejora la eficiencia del laboratorio y la optimización del flujo de trabajo en laboratorios farmacéuticos, clínicos y de investigación.

- Por ejemplo, las plataformas automatizadas de manipulación de líquidos de Thermo Fisher Scientific integran programación habilitada por IA y mantenimiento predictivo para optimizar el rendimiento y reducir el error humano.

- La integración de IA en la automatización de laboratorios permite funciones como el análisis predictivo para el procesamiento de muestras, la detección de anomalías en los resultados de los ensayos y la programación inteligente de flujos de trabajo robóticos. Por ejemplo, los sistemas STARlet de Hamilton Company utilizan IA para mejorar la precisión del pipeteo a lo largo del tiempo y pueden alertar a los operadores sobre patrones irregulares en el flujo de trabajo.

- La integración perfecta de los sistemas de automatización de laboratorio con plataformas digitales y sistemas de gestión de información de laboratorio (LIMS) facilita el control centralizado de múltiples instrumentos, lo que permite a los laboratorios supervisar y gestionar flujos de trabajo, seguimiento de muestras y análisis de datos desde una única interfaz.

- Esta tendencia hacia soluciones de laboratorio más inteligentes, integradas y conectadas está redefiniendo las expectativas de productividad y reproducibilidad. Por ello, empresas como Beckman Coulter están desarrollando analizadores automatizados con IA, capaces de realizar mantenimiento predictivo e integrarse con múltiples instrumentos de laboratorio.

- La demanda de soluciones de automatización de laboratorio que ofrecen integración de IA y flujo de trabajo está creciendo rápidamente en los laboratorios farmacéuticos, biotecnológicos y de diagnóstico clínico, a medida que las organizaciones priorizan cada vez más la eficiencia, la precisión y la escalabilidad operativa.

- El creciente énfasis en la reproducibilidad y la estandarización en los laboratorios clínicos y de investigación está impulsando aún más la adopción de sistemas integrados de automatización de laboratorio que garantizan resultados consistentes y de alta calidad.

Dinámica del mercado de automatización de laboratorios en América del Norte

Conductor

Necesidad creciente debido al aumento de las actividades de I+D y la eficiencia operativa

- El creciente volumen de descubrimiento de fármacos, diagnósticos clínicos y actividades de investigación genómica, combinado con la demanda de resultados de laboratorio más rápidos y confiables, es un impulsor importante para la creciente adopción de sistemas de automatización de laboratorio.

- Por ejemplo, en marzo de 2025, PerkinElmer lanzó una plataforma de automatización modular habilitada para IA para acelerar la detección de alto rendimiento en la investigación farmacéutica, con el objetivo de mejorar la eficiencia operativa.

- A medida que los laboratorios enfrentan la presión de reducir errores, optimizar el uso de recursos y procesar volúmenes de muestras más grandes, la automatización del laboratorio ofrece capacidades precisas, reproducibles y de alto rendimiento en comparación con los flujos de trabajo manuales.

- Además, la integración de analizadores automatizados, plataformas de software e informática y sistemas modulares permite operaciones de laboratorio fluidas, respaldando la creciente tendencia hacia entornos de laboratorio centralizados y conectados.

- La capacidad de rastrear muestras, automatizar tareas repetitivas y gestionar flujos de trabajo digitalmente, junto con soluciones escalables para laboratorios pequeños y grandes, está impulsando la adopción de sistemas de automatización de laboratorio en los sectores farmacéutico, biotecnológico y de diagnóstico clínico.

- Por ejemplo, los sistemas de manipulación de líquidos Labcyte Echo mejoran el rendimiento de los ensayos y minimizan el desperdicio de reactivos, lo que respalda los objetivos de sostenibilidad en los laboratorios de I+D.

- El aumento de la financiación gubernamental y privada para la investigación en genómica, proteómica y medicina personalizada está creando nuevas oportunidades de crecimiento para soluciones de laboratorio automatizadas en América del Norte.

- Las crecientes colaboraciones entre fabricantes de instrumentos y empresas farmacéuticas para flujos de trabajo automatizados de extremo a extremo están impulsando la adopción de plataformas integradas de automatización de laboratorio.

Restricción/Desafío

Alta inversión inicial y complejidad de integración

- El costo relativamente alto de los sistemas de laboratorio automatizados, combinado con la complejidad de integrar múltiples instrumentos, plantea un desafío importante para la adopción en el mercado, especialmente para laboratorios pequeños y medianos.

- Por ejemplo, los laboratorios que buscan soluciones de automatización total a menudo enfrentan importantes gastos de capital iniciales y requieren personal calificado para gestionar la implementación y el mantenimiento.

- Además, las preocupaciones en torno a la compatibilidad del software, la integración de datos entre instrumentos y la calibración del sistema pueden ralentizar la implementación y disuadir a algunas instituciones de invertir en automatización avanzada.

- Si bien el retorno de la inversión (ROI) de los sistemas automatizados es sólido a lo largo del tiempo, la carga financiera y operativa inicial puede ser una barrera, en particular para los laboratorios académicos y clínicos más pequeños.

- Superar estos desafíos a través de soluciones modulares, plataformas escalables, capacitación del personal y servicios de integración respaldados por proveedores será crucial para una adopción más amplia y un crecimiento sostenido de la automatización de laboratorios en América del Norte.

- Por ejemplo, los hospitales más pequeños pueden posponer la adopción de robótica avanzada debido a la infraestructura de TI limitada o la experiencia técnica requerida para una integración perfecta.

- Los estrictos requisitos de cumplimiento normativo y validación en los laboratorios clínicos y farmacéuticos pueden aumentar el tiempo y el costo de implementación, lo que limita la implementación rápida de nuevos sistemas automatizados.

- La resistencia al cambio entre el personal de laboratorio acostumbrado a flujos de trabajo manuales puede retrasar la adopción, lo que requiere una capacitación exhaustiva y estrategias de gestión del cambio para aprovechar al máximo los beneficios de la automatización.

Alcance del mercado de automatización de laboratorios en América del Norte

El mercado está segmentado según el tipo de producto, el tipo de automatización, la aplicación y los usuarios finales.

- Por tipo de producto

Según el tipo de producto, el mercado norteamericano de automatización de laboratorios se segmenta en equipos, software e informática, y analizadores. El segmento de analizadores dominó el mercado con la mayor participación en los ingresos, con un 42,7 % en 2025, gracias a su papel crucial en el diagnóstico clínico, el descubrimiento de fármacos y los flujos de trabajo de bioanálisis. Los analizadores proporcionan un procesamiento de muestras preciso y de alto rendimiento, lo que garantiza la reproducibilidad y la precisión, algo especialmente esencial en la I+D farmacéutica y en los laboratorios hospitalarios. Su integración con los sistemas de gestión de información de laboratorio (LIMS) permite la monitorización centralizada y la generación automatizada de informes de resultados. Además, los analizadores son compatibles con diversos flujos de trabajo de laboratorio, como la genómica, la proteómica y la química analítica, lo que los convierte en herramientas versátiles para la investigación y el diagnóstico. La innovación continua y la miniaturización también han impulsado su adopción, con analizadores con IA que ofrecen mantenimiento predictivo y detección de errores.

Se prevé que el segmento de Software e Informática experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente demanda de gestión de laboratorios basada en la nube, optimización del flujo de trabajo basada en IA y análisis de datos en tiempo real. Las soluciones de software permiten el control centralizado de múltiples instrumentos, automatizan tareas repetitivas y facilitan el cumplimiento normativo mediante el registro digital. La creciente tendencia hacia laboratorios conectados y la monitorización remota acelera aún más la adopción de plataformas informáticas. Las instituciones de investigación y las empresas farmacéuticas utilizan cada vez más el software para gestionar experimentos complejos, integrar sistemas robóticos y analizar conjuntos de datos a gran escala. Además, a medida que los laboratorios adoptan soluciones modulares y de automatización total, las plataformas de software se vuelven indispensables para la coordinación fluida del flujo de trabajo y la mejora de la eficiencia.

- Por tipo de automatización

Según el tipo de automatización, el mercado se segmenta en automatización modular y automatización total de laboratorio. El segmento de automatización modular dominó el mercado en 2025, gracias a su flexibilidad y adaptabilidad a las configuraciones de laboratorio existentes. Los sistemas modulares permiten a los laboratorios implementar la automatización por fases, integrando instrumentos específicos como manipuladores de líquidos, analizadores o módulos de preparación de muestras sin necesidad de una renovación completa. Este enfoque reduce la inversión inicial y permite un escalamiento gradual de las operaciones. Además, la automatización modular admite diversos flujos de trabajo, desde el diagnóstico clínico hasta la investigación genómica y proteómica, lo que la hace adecuada tanto para laboratorios pequeños como grandes. Los laboratorios también se benefician de una mejor reproducibilidad, la minimización del error humano y la gestión optimizada de datos gracias a la integración modular.

Se espera que la automatización total de laboratorios experimente el mayor crecimiento durante el período de pronóstico, impulsada por la creciente adopción en grandes compañías farmacéuticas, hospitales y centros de investigación biotecnológica. La automatización total de laboratorios ofrece una integración integral de todos los procesos de laboratorio, incluyendo la manipulación de muestras, el procesamiento y el análisis de datos, garantizando la máxima eficiencia y rendimiento. Las organizaciones que buscan cribado de alto rendimiento y proyectos complejos de descubrimiento de fármacos prefieren cada vez más la automatización total por su capacidad de ahorro de tiempo y mejora de la precisión. Además, los avances en IA y robótica están mejorando las soluciones de automatización total de laboratorios, permitiendo el mantenimiento predictivo, la optimización del flujo de trabajo en tiempo real y una mejor utilización de los recursos. La creciente inversión en I+D y medicina personalizada impulsa aún más la demanda de plataformas de automatización de laboratorios totalmente integradas.

- Por aplicación

Según la aplicación, el mercado se segmenta en descubrimiento de fármacos, diagnóstico clínico, soluciones genómicas, soluciones proteómicas, bioanálisis, ingeniería de proteínas, liofilización, biología de sistemas, química analítica y otros. El segmento de Diagnóstico Clínico dominó el mercado norteamericano en 2025, impulsado por la creciente demanda de pruebas rápidas y precisas en hospitales y laboratorios de diagnóstico. Los sistemas automatizados de diagnóstico clínico agilizan el manejo de muestras, minimizan el error humano y ofrecen tiempos de respuesta más rápidos, lo cual es fundamental para la atención al paciente. La integración con LIMS y analizadores con IA mejora aún más la eficiencia, la trazabilidad y el cumplimiento de las normas regulatorias. Los hospitales y laboratorios clínicos priorizan la automatización en escenarios de pruebas de alto volumen, como inmunoensayos, hematología y diagnóstico molecular. El segmento también se beneficia de la creciente infraestructura de atención médica y la creciente prevalencia de enfermedades crónicas que requieren un monitoreo diagnóstico regular.

Se prevé que el segmento de Soluciones Genómicas experimente el mayor crecimiento entre 2026 y 2033, impulsado por el aumento de las inversiones en medicina personalizada, secuenciación de nueva generación y terapias de precisión. Las plataformas genómicas automatizadas reducen la intervención manual, mejoran la reproducibilidad y aceleran el procesamiento de secuenciación de alto rendimiento y los flujos de trabajo de preparación de muestras. Las empresas farmacéuticas y biotecnológicas adoptan cada vez más soluciones genómicas para impulsar el descubrimiento de fármacos, la identificación de biomarcadores y la investigación clínica. La automatización genómica basada en IA permite el análisis predictivo, la interpretación de datos y la integración de grandes conjuntos de datos para obtener información útil para la investigación. Además, las iniciativas de financiación gubernamentales y privadas para la investigación genómica en EE. UU. y Canadá están impulsando su adopción, especialmente en laboratorios académicos y corporativos centrados en terapias avanzadas.

- Por los usuarios finales

En función de los usuarios finales, el mercado se segmenta en biotecnología y productos farmacéuticos, hospitales y laboratorios, instituciones de investigación y académicas, entre otros. El segmento de biotecnología y productos farmacéuticos dominó el mercado en 2025, debido a la dependencia del sector de soluciones automatizadas de alto rendimiento para el descubrimiento de fármacos, el bioanálisis, la proteómica y la investigación genómica. La automatización reduce los errores manuales, mejora la reproducibilidad y acelera los plazos de I+D, lo cual es fundamental en una industria altamente competitiva. Las empresas biofarmacéuticas también aprovechan la automatización para el cumplimiento normativo, la utilización eficiente de recursos y la integración con sistemas analíticos e informáticos. Las colaboraciones estratégicas con fabricantes de instrumentos y software impulsan aún más la adopción de plataformas de automatización avanzadas.

Se espera que el segmento de Instituciones de Investigación y Académicas experimente el mayor crecimiento durante el período de pronóstico, impulsado por el aumento de la financiación para la investigación avanzada, la adopción de flujos de trabajo automatizados para mejorar la reproducibilidad y el creciente interés en estudios interdisciplinarios como la biología de sistemas, la química analítica y la ingeniería de proteínas. Las soluciones automatizadas permiten a las instituciones realizar experimentos a gran escala de forma eficiente, integrar la robótica con plataformas informáticas y capacitar a los estudiantes en técnicas avanzadas de laboratorio. Además, su adopción está en aumento en los laboratorios de genómica y proteómica debido a la creciente necesidad de procesamiento de muestras de alto rendimiento y análisis preciso de datos en la investigación traslacional y personalizada.

Análisis regional del mercado de automatización de laboratorios de América del Norte

- Estados Unidos dominó el mercado de automatización de laboratorio de América del Norte con la mayor participación en los ingresos del 75,8 % en 2025, respaldado por la adopción temprana de tecnologías de laboratorio avanzadas, importantes inversiones en I+D y una fuerte presencia de actores clave del mercado.

- Las organizaciones de la región valoran mucho la eficiencia, precisión y reproducibilidad que ofrecen las soluciones de automatización de laboratorio, incluidos analizadores automatizados, sistemas modulares y plataformas de software e informática, que agilizan los flujos de trabajo y reducen los errores manuales.

- Esta adopción generalizada está respaldada además por una infraestructura de investigación y atención médica bien establecida, una alta financiación para el descubrimiento de fármacos y la investigación genómica, y una creciente demanda de soluciones de laboratorio integradas y de alto rendimiento, lo que hace que la automatización de laboratorios sea la opción preferida tanto para las instituciones de investigación como para los laboratorios comerciales.

Perspectiva del mercado de automatización de laboratorios de EE. UU.

El mercado estadounidense de automatización de laboratorios captó la mayor participación en los ingresos, con un 75,8 %, en 2025 en Norteamérica, impulsado por la adopción temprana de tecnologías de laboratorio avanzadas y las elevadas inversiones en I+D en los sectores farmacéutico, biotecnológico y de diagnóstico clínico. Las organizaciones priorizan cada vez más la eficiencia, la reproducibilidad y las capacidades de alto rendimiento que ofrecen los analizadores automatizados, los sistemas modulares y las plataformas de software e informática. La creciente tendencia a integrar sistemas con IA y plataformas LIMS optimiza el flujo de trabajo y reduce el error humano, impulsando aún más el mercado. Además, EE. UU. se beneficia de una sólida infraestructura sanitaria y de investigación, una sólida financiación para la genómica y el descubrimiento de fármacos, y una fuerza laboral tecnológicamente cualificada, todo lo cual impulsa la expansión del mercado.

Perspectivas del mercado de automatización de laboratorios de Canadá

El mercado canadiense de automatización de laboratorios experimenta un crecimiento constante, impulsado por la creciente inversión en diagnóstico clínico, investigación biotecnológica y la adopción de soluciones de laboratorio avanzadas en hospitales e instituciones de investigación. Los sistemas automatizados son muy valorados por mejorar la eficiencia, la reproducibilidad y la precisión de los datos, especialmente en los flujos de trabajo de genómica y proteómica. Las iniciativas gubernamentales del país que apoyan la innovación y la infraestructura de investigación facilitan aún más su adopción. La integración de plataformas modulares y completas de automatización de laboratorio, junto con la gestión de flujos de trabajo con IA, es cada vez más común en laboratorios académicos y comerciales. La creciente concienciación sobre los beneficios de la automatización para reducir los costos operativos y los plazos de entrega también contribuye a la expansión del mercado.

Perspectiva del mercado de automatización de laboratorios en México

El mercado mexicano de automatización de laboratorios está en constante crecimiento, impulsado por la creciente inversión en atención médica, diagnóstico e investigación biotecnológica. Hospitales, laboratorios clínicos e instituciones de investigación académica están adoptando analizadores automatizados y sistemas modulares para optimizar la eficiencia del flujo de trabajo, reducir el error humano y mejorar la reproducibilidad. Las iniciativas gubernamentales para modernizar los laboratorios y mejorar la infraestructura sanitaria están impulsando su adopción. Además, la creciente presencia de empresas multinacionales farmacéuticas y biotecnológicas promueve el uso de soluciones avanzadas de automatización de laboratorios. Plataformas de automatización rentables y programas de capacitación locales ayudan a los laboratorios más pequeños a implementar flujos de trabajo automatizados. Por ejemplo, las instituciones están integrando sistemas robóticos de manejo de líquidos y plataformas de software para optimizar el procesamiento de muestras y los flujos de trabajo analíticos.

Cuota de mercado de automatización de laboratorios en América del Norte

La industria de automatización de laboratorios de América del Norte está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Thermo Fisher Scientific Inc. (EE. UU.)

- Agilent Technologies, Inc. (EE. UU.)

- Opentrons Labworks Inc. (EE. UU.)

- BioMicroLab (EE. UU.)

- Biosero, Inc. (EE. UU.)

- Beckman Coulter, Inc. (EE. UU.)

- Compañía Hamilton (EE. UU.)

- PerkinElmer, Inc. (EE. UU.)

- QIAGEN (Países Bajos)

- Eppendorf Norteamérica (EE. UU.)

- Dispositivos moleculares (EE. UU.)

- Hudson Robotics (EE. UU.)

- Aurora Biomed Inc. (EE. UU.)

- AutoGen, Inc. (EE. UU.)

- BioTek Instruments, Inc. (EE. UU.)

- Curiox Biosystems (EE. UU.)

- Sirius Automation (EE. UU.)

- HighRes Biosolutions, Inc. (EE. UU.)

- Labcyte, Inc. (EE. UU.)

- Tomtec Systems, Inc. (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado de automatización de laboratorio de América del Norte?

- En febrero de 2026, Agilent Technologies volvió a presentar soluciones automatizadas de última generación en SLAS2026, demostrando ecosistemas de automatización ampliados que integran imágenes, optimización impulsada por IA, robótica y software para acelerar el descubrimiento en los laboratorios de investigación.

- En enero de 2025, Trilobio presentó una plataforma de automatización de todo el laboratorio en la conferencia SLAS2025, mostrando un sistema integrado de robótica, equipos y software que permite a los biólogos automatizar rápidamente los flujos de trabajo de investigación y aumentar significativamente el rendimiento y la reproducibilidad de los datos.

- En enero de 2025, Agilent Technologies presentó nuevas soluciones automatizadas de flujo de trabajo de laboratorio en la Conferencia y Exhibición Internacional SLAS2025, destacando las mejoras en la preparación de muestras, la dilución automática y la automatización de la entrega que impulsan un mejor rendimiento y reproducibilidad del laboratorio.

- En septiembre de 2025, E Tech Group anunció que presentará su plataforma de orquestación de automatización de laboratorio y robótica industrial (LAIR) independiente del proveedor en la feria de productos ISPE del área de Boston, diseñada para conectar instrumentos de laboratorio, robótica y sistemas empresariales en flujos de trabajo automatizados escalables que mejoran el rendimiento y el cumplimiento.

- En julio de 2025, MilliporeSigma (la empresa de ciencias biológicas de Merck en Estados Unidos y Canadá) lanzó la estación de trabajo de ensayos automatizados AAW™, una solución de automatización plug-and-play impulsada por Opentrons que reduce el tiempo de intervención y garantiza resultados consistentes en diversos experimentos de laboratorio.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.