North America Ldl Test Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

847.20 Million

USD

1,340.15 Million

2025

2033

USD

847.20 Million

USD

1,340.15 Million

2025

2033

| 2026 –2033 | |

| USD 847.20 Million | |

| USD 1,340.15 Million | |

| % | |

|

Segmentación del mercado de pruebas de lipoproteínas de baja densidad (LDL) en Norteamérica, por tipo (LDL-C, LDL-B, LDL-P y otros), componente (kits y reactivos, dispositivos y servicios), enfermedad (diabetes, accidente cerebrovascular, aterosclerosis, obesidad, dislipidemia, enfermedad de las arterias carótidas, enfermedad arterial periférica, angina de pecho y otras), usuario final (hospitales, clínicas, atención ambulatoria y laboratorios de investigación), canal de distribución (licitaciones directas y venta minorista): tendencias del sector y previsiones hasta 2033.

Tamaño del mercado de pruebas de lipoproteínas de baja densidad (LDL) en Norteamérica

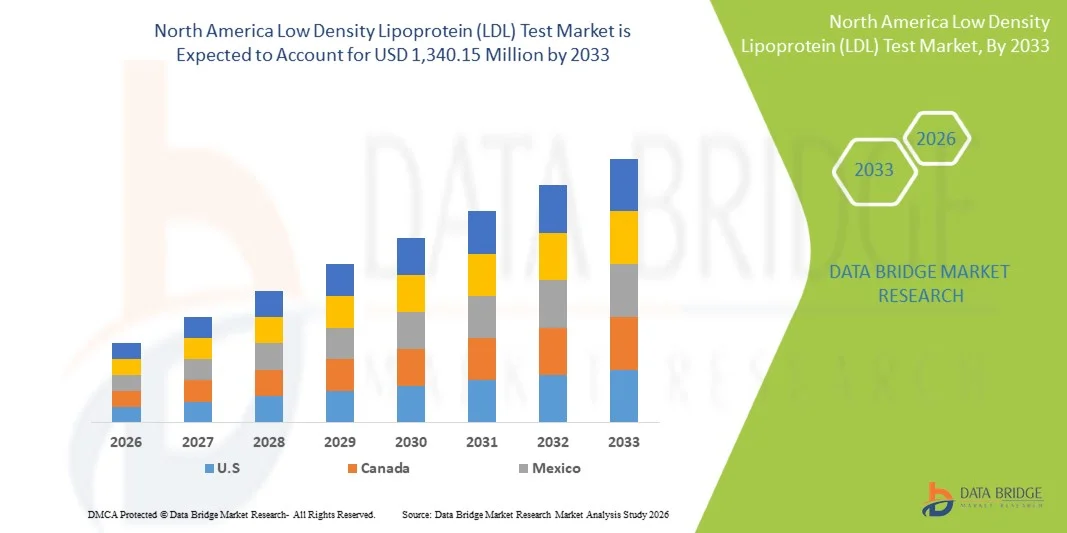

- El tamaño del mercado de pruebas de lipoproteínas de baja densidad (LDL) en Norteamérica se valoró en 847,20 millones de dólares en 2025 y se espera que alcance los 1.340,15 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (TCAC) del 5,90 % durante el período de pronóstico.

- El crecimiento del mercado se debe principalmente a la creciente prevalencia de enfermedades cardiovasculares y obesidad, junto con un mayor enfoque en la atención médica preventiva y el diagnóstico precoz de trastornos lipídicos en toda la región.

- Además, la creciente concienciación sobre el control del colesterol, junto con los avances tecnológicos en el perfil lipídico y las soluciones de diagnóstico a domicilio, está impulsando su adopción. Estos factores convergentes están acelerando la demanda de pruebas de LDL, lo que a su vez impulsa significativamente el crecimiento del mercado.

Análisis del mercado de pruebas de lipoproteínas de baja densidad (LDL) en Norteamérica

- Las pruebas de lipoproteínas de baja densidad (LDL), utilizadas para medir y controlar los niveles de "colesterol malo", desempeñan un papel crucial en el diagnóstico y tratamiento de las enfermedades cardiovasculares en hospitales, clínicas y laboratorios de diagnóstico de Norteamérica.

- La expansión del mercado se debe principalmente a la creciente prevalencia de la aterosclerosis, la obesidad, la diabetes y otros trastornos relacionados con los lípidos, junto con un mayor enfoque en la atención médica preventiva y los programas regulares de control de lípidos entre las poblaciones de edad avanzada.

- Estados Unidos dominó el mercado norteamericano de pruebas de LDL con la mayor cuota de ingresos, un 68,9%, en 2025, gracias a una infraestructura de diagnóstico avanzada, la creciente adopción de analizadores de lípidos automatizados y la fuerte presencia de empresas líderes en biotecnología y atención médica.

- Se prevé que Canadá sea el país de mayor crecimiento en el mercado de pruebas de LDL durante el período de pronóstico, impulsado por la expansión de las iniciativas gubernamentales de atención médica y la creciente concienciación pública sobre los riesgos para la salud relacionados con el colesterol.

- El segmento de kits y reactivos dominó el mercado con la mayor cuota de mercado, un 46,7%, en 2025, debido a su alto índice de consumo en pruebas rutinarias y a la demanda recurrente en hospitales, clínicas y laboratorios de investigación.

Alcance del informe y segmentación del mercado de pruebas de lipoproteínas de baja densidad (LDL) en Norteamérica

|

Atributos |

Información clave del mercado de pruebas de lipoproteínas de baja densidad (LDL) en Norteamérica |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis exhaustivos de expertos, epidemiología de pacientes, análisis de proyectos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de pruebas de lipoproteínas de baja densidad (LDL) en Norteamérica

“Integración de diagnósticos avanzados y perfiles lipídicos basados en IA”

- Una tendencia significativa y en auge en el mercado norteamericano de pruebas de LDL es la creciente integración de la inteligencia artificial (IA) y el análisis diagnóstico avanzado en los sistemas de perfil lipídico. Este avance mejora la precisión, la eficiencia y la capacidad predictiva de las pruebas de LDL para la evaluación del riesgo cardiovascular.

- Por ejemplo, los sistemas Alinity de Abbott y Atellica de Siemens Healthineers incorporan algoritmos de IA para analizar datos lipídicos, lo que ayuda a los médicos a identificar con mayor precisión a los pacientes con riesgo de aterosclerosis y otras afecciones cardiovasculares.

- Las plataformas de análisis de LDL basadas en IA permiten la interpretación automatizada de resultados, el reconocimiento de patrones en anomalías lipídicas y alertas inteligentes sobre posibles riesgos de enfermedad. Por ejemplo, las nuevas plataformas de diagnóstico de Roche y Beckman Coulter utilizan IA para la elaboración automatizada de perfiles lipídicos y el control de calidad, lo que reduce errores y mejora la eficiencia del flujo de trabajo. Además, la información obtenida mediante aprendizaje automático ayuda a los médicos a diseñar estrategias personalizadas para el control de los lípidos.

- La integración de la IA en las pruebas de LDL también facilita la telemedicina y la monitorización remota al permitir compartir informes digitales y realizar análisis predictivos. Mediante sistemas unificados de datos sanitarios, los laboratorios y los médicos pueden monitorizar los niveles de colesterol de los pacientes junto con otros biomarcadores, lo que permite una gestión integral de la salud cardiovascular.

- Esta tendencia hacia sistemas de análisis inteligentes, basados en datos e interconectados está transformando los enfoques de la atención médica preventiva en Norteamérica. En consecuencia, empresas como Quest Diagnostics y Labcorp están desarrollando servicios de análisis de lípidos mejorados con IA, con informes en tiempo real y compatibilidad con la salud digital.

- La demanda de pruebas de LDL integradas con análisis basados en IA e informes automatizados está creciendo rápidamente en hospitales, clínicas y laboratorios de investigación, a medida que los proveedores de atención médica priorizan cada vez más los diagnósticos de precisión y la atención cardiovascular preventiva.

Dinámica del mercado de pruebas de lipoproteínas de baja densidad (LDL) en Norteamérica

Conductor

“Aumento de la carga de enfermedades cardiovasculares y énfasis en la detección preventiva”

- La creciente incidencia de enfermedades cardiovasculares, obesidad y diabetes en Estados Unidos y Canadá, junto con un mayor enfoque en el diagnóstico precoz y la atención médica preventiva, es un factor clave que impulsa la demanda de pruebas de LDL en la región.

- Por ejemplo, en febrero de 2025, Abbott anunció la ampliación de sus soluciones de análisis de lípidos bajo la plataforma ARCHITECT para mejorar la accesibilidad y la eficiencia de las pruebas de diagnóstico cardiovascular en los laboratorios clínicos. Se prevé que este tipo de iniciativas de empresas líderes impulsen el crecimiento del mercado durante el período de pronóstico.

- A medida que los sistemas de salud hacen hincapié en la evaluación de riesgos y el control del colesterol, las pruebas de LDL se convierten en un componente vital para identificar a los pacientes que requieren intervenciones en el estilo de vida o terapias para reducir los lípidos, lo que garantiza decisiones clínicas oportunas y mejores resultados para los pacientes.

- Además, la creciente concienciación sobre la importancia de los análisis de lípidos rutinarios y la adopción de instrumentos de diagnóstico avanzados están convirtiendo las pruebas de LDL en una parte fundamental de los programas de salud preventiva en hospitales y clínicas.

- La comodidad de los analizadores automatizados, la mayor rapidez en la obtención de resultados y la creciente tendencia hacia soluciones de diagnóstico descentralizadas están impulsando la adopción de pruebas de LDL en diversos entornos sanitarios. El uso cada vez mayor de licitaciones directas por parte de grandes redes hospitalarias contribuye aún más a la constante expansión del mercado.

Restricción/Desafío

“Complejidad regulatoria y limitaciones de reembolso”

- Los estrictos requisitos regulatorios que rigen los dispositivos de diagnóstico in vitro (IVD) y los ensayos bioquímicos representan un desafío importante para la expansión del mercado de pruebas de LDL en Norteamérica. Las demoras en la aprobación de productos pueden limitar la entrada de soluciones innovadoras para el análisis de lípidos.

- Por ejemplo, los prolongados procesos de autorización de la FDA para nuevos analizadores de lípidos y kits de reactivos suelen dificultar su comercialización oportuna, creando barreras para los fabricantes más pequeños que buscan entrar en el mercado.

- Abordar estos desafíos regulatorios mediante marcos de validación mejorados, procesos de aprobación simplificados y una mayor colaboración entre fabricantes y organismos reguladores es fundamental para el progreso del mercado. Además, las políticas de reembolso inconsistentes para las pruebas preventivas de lípidos en los distintos sistemas de salud de Estados Unidos y Canadá pueden desalentar la realización de pruebas de detección frecuentes.

- Por ejemplo, las variaciones en la cobertura de Medicare y los seguros privados para los perfiles lipídicos han generado disparidades en el acceso de los pacientes, especialmente en poblaciones de bajos ingresos.

- Si bien los avances tecnológicos siguen mejorando la precisión y la eficiencia de las pruebas de LDL, las limitaciones de costos y las deficiencias en los reembolsos pueden restringir su adopción generalizada en clínicas más pequeñas y centros de atención ambulatoria.

- Superar estos obstáculos mediante políticas de apoyo, el desarrollo de pruebas rentables e iniciativas de salud pública será crucial para un crecimiento sostenible del mercado.

Alcance del mercado de pruebas de lipoproteínas de baja densidad (LDL) en Norteamérica

El mercado está segmentado en función del tipo, componente, enfermedad, usuario final y canal de distribución.

- Por tipo

Según el tipo, el mercado de pruebas de LDL en Norteamérica se segmenta en LDL-C, LDL-B, LDL-P y otros. El segmento de LDL-C dominó el mercado con la mayor cuota de ingresos (46,5 %) en 2025, debido a su uso clínico generalizado como parámetro estándar para la medición del colesterol y la evaluación del riesgo cardiovascular. La prueba de LDL-C es un componente clave de los perfiles lipídicos de rutina en hospitales y laboratorios de diagnóstico, y contribuye a la detección temprana y el seguimiento de la enfermedad arterial coronaria. Su fiabilidad, rentabilidad e inclusión en programas de cribado preventivo la han convertido en la prueba más utilizada en la región. Además, las continuas mejoras en los ensayos enzimáticos y de medición directa han optimizado la precisión de las pruebas y la eficiencia del flujo de trabajo. La creciente prevalencia de enfermedades relacionadas con el estilo de vida, como la obesidad y la diabetes, impulsa aún más la alta adopción de las pruebas de LDL-C.

Se prevé que el segmento de LDL-P experimente el mayor crecimiento, con una tasa del 8,9 % entre 2026 y 2033, impulsado por el creciente reconocimiento del perfil lipídico basado en partículas como un predictor más preciso de eventos cardiovasculares. La prueba de LDL-P mide el número y el tamaño de las partículas de lipoproteínas, ofreciendo información diagnóstica más completa que los niveles de LDL-C por sí solos. La creciente adopción de tecnologías de resonancia magnética nuclear (RMN) y movilidad iónica en laboratorios avanzados respalda esta tendencia. Además, el aumento de la investigación en el manejo personalizado de lípidos y la transición hacia la medicina de precisión impulsan la demanda de pruebas de LDL-P. La expansión del segmento se ve aún más favorecida por la colaboración entre empresas de diagnóstico y clínicas de cardiología para el desarrollo de soluciones avanzadas de análisis de lípidos.

- Por componente

Según sus componentes, el mercado se segmenta en kits y reactivos, dispositivos y servicios. El segmento de kits y reactivos dominó el mercado con la mayor cuota (46,7%) en 2025, debido a su papel indispensable en la cuantificación de lípidos y a la necesidad de reposición frecuente en los flujos de trabajo de laboratorio. Estos productos son fundamentales para las pruebas rutinarias de LDL, tanto automatizadas como manuales, lo que garantiza la consistencia y precisión de los resultados diagnósticos. Los avances en las formulaciones de reactivos, como los sistemas líquidos estables y listos para usar, están mejorando la eficiencia de los laboratorios y reduciendo los tiempos de respuesta. El aumento del volumen de pruebas, impulsado por los programas de cribado poblacional, ha incrementado aún más el consumo de reactivos. Además, la continua innovación de productos por parte de empresas como Roche Diagnostics y Abbott en kits de ensayo de alta sensibilidad está reforzando el dominio de este segmento en el mercado.

Se prevé que el segmento de Dispositivos experimente el mayor crecimiento, del 8,3 %, entre 2026 y 2033, impulsado por la rápida automatización de los diagnósticos clínicos y la creciente adopción de analizadores de lípidos compactos con inteligencia artificial. Los analizadores automatizados reducen los errores manuales, permiten realizar pruebas de alto rendimiento y se integran perfectamente con los sistemas digitales de gestión de datos. La creciente tendencia hacia los dispositivos de diagnóstico en el punto de atención (POCT) para obtener resultados más rápidos en clínicas y centros ambulatorios también contribuye a la expansión del segmento. Además, el aumento de las inversiones de los principales fabricantes en instrumentos de diagnóstico conectados y plataformas compatibles con la telemedicina está transformando el panorama de las pruebas de lípidos en toda Norteamérica.

- Por enfermedad

Según la enfermedad, el mercado se segmenta en diabetes, accidente cerebrovascular, aterosclerosis, obesidad, dislipidemia, enfermedad de las arterias carótidas, enfermedad arterial periférica, angina de pecho y otras. El segmento de aterosclerosis dominó el mercado con la mayor participación, un 27,4 % en 2025, ya que la prueba de LDL es una herramienta diagnóstica fundamental para evaluar y controlar la acumulación de placa arterial. Los médicos dependen en gran medida del control de la concentración de LDL para evaluar el riesgo cardiovascular y la eficacia terapéutica, lo que la convierte en un elemento central de los protocolos de manejo de enfermedades. La creciente prevalencia de la enfermedad arterial coronaria en Estados Unidos y Canadá, junto con una mayor concienciación sobre los trastornos relacionados con el colesterol, ha impulsado la demanda de pruebas rutinarias de LDL. Además, los programas nacionales de detección preventiva y un mejor acceso a los servicios de laboratorio han ampliado el volumen de pruebas. La disponibilidad de analizadores de lípidos avanzados y la integración de herramientas de interpretación basadas en inteligencia artificial también contribuyen a un diagnóstico preciso y al seguimiento continuo de la enfermedad.

Se prevé que el segmento de dislipidemia registre la tasa de crecimiento más rápida, del 9,2 %, entre 2026 y 2033, impulsada por la creciente incidencia de trastornos del metabolismo lipídico debido a malos hábitos alimenticios y estilos de vida sedentarios. Las pruebas de LDL desempeñan un papel crucial en la identificación de perfiles dislipidémicos y en la orientación de las decisiones de tratamiento con estatinas e inhibidores de la PCSK9. El aumento de las iniciativas de salud pública dirigidas al control del colesterol y a la atención cardiovascular preventiva también está impulsando la expansión de este segmento. Además, se espera que el creciente uso del análisis de subfracciones de LDL para la planificación de tratamientos personalizados y la mejora de los resultados en el manejo de la enfermedad sostenga el crecimiento a largo plazo. El incremento de las colaboraciones entre laboratorios de diagnóstico y organizaciones de investigación en lipidómica refuerza aún más la demanda del segmento.

- Por usuario final

Según el usuario final, el mercado se segmenta en hospitales, clínicas, centros de atención ambulatoria y laboratorios de investigación. El segmento de hospitales representó la mayor cuota de mercado, con un 41,6 % en 2025, debido al elevado volumen de pacientes, la disponibilidad de equipos de análisis avanzados y la integración de las pruebas de LDL en los programas estándar de atención cardiovascular. Los hospitales funcionan como centros de análisis primarios tanto para cribados de urgencia como preventivos, aprovechando analizadores avanzados para el procesamiento de alto rendimiento. La creciente prevalencia de trastornos cardíacos y metabólicos ha intensificado aún más la necesidad de diagnósticos de lípidos en el ámbito hospitalario. Las inversiones continuas en automatización de laboratorios y sistemas de garantía de calidad también impulsan la precisión y la fiabilidad de las pruebas. Además, la colaboración entre hospitales y empresas de diagnóstico para implementar sistemas de información de laboratorio (LIS) digitales mejora la eficiencia del flujo de trabajo y consolida el liderazgo de este segmento.

Se prevé que el segmento de clínicas experimente el mayor crecimiento anual compuesto (CAGR) del 8,7 % entre 2026 y 2033, impulsado por la rápida expansión de los servicios de diagnóstico ambulatorio y la creciente adopción de soluciones de análisis en el punto de atención. Las clínicas ofrecen un acceso cómodo y económico a las pruebas de LDL, especialmente para pacientes que buscan un control rutinario del colesterol y atención preventiva. La continua descentralización de los servicios de diagnóstico y la disponibilidad de analizadores de lípidos compactos con inteligencia artificial están convirtiendo a las clínicas en la opción preferida para las pruebas rápidas. Además, el auge de las cadenas de clínicas privadas en zonas urbanas y semiurbanas de Estados Unidos y Canadá está contribuyendo al aumento del volumen de pruebas. Una mayor concienciación de los pacientes y las iniciativas para mejorar el acceso a la atención médica están acelerando aún más esta trayectoria de crecimiento.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en licitaciones directas y venta minorista. El segmento de licitaciones directas dominó el mercado con la mayor cuota de mercado (58,3%) en 2025, gracias a los contratos de adquisición a largo plazo entre hospitales, laboratorios y proveedores líderes de diagnóstico. La compra al por mayor mediante sistemas de licitación garantiza la rentabilidad, la estandarización de la calidad y el suministro ininterrumpido de kits de prueba, reactivos y dispositivos. Este canal es especialmente frecuente en grandes redes de atención médica, hospitales públicos e instituciones académicas que realizan extensos estudios cardiovasculares. Además, las relaciones favorables con los proveedores y los mecanismos de compra centralizados han optimizado la eficiencia de la distribución. La creciente tendencia de las alianzas institucionales con empresas de diagnóstico globales impulsa aún más el crecimiento de este canal en toda Norteamérica.

Se prevé que el segmento minorista registre el mayor crecimiento, un 8,1%, entre 2026 y 2033, impulsado por la creciente presencia en el comercio electrónico de los proveedores de diagnóstico y la popularidad cada vez mayor de los kits de análisis de colesterol para uso doméstico. Los consumidores optan cada vez más por los canales minoristas debido a su comodidad, asequibilidad y accesibilidad. Farmacias, plataformas en línea y cadenas de diagnóstico ofrecen ahora kits de análisis de LDL que permiten a los usuarios controlar sus niveles de colesterol en casa. El creciente énfasis en la atención médica preventiva y la tendencia hacia el bienestar gestionado por el propio paciente impulsan esta tendencia. Además, las colaboraciones entre marcas de productos sanitarios y cadenas minoristas para soluciones de diagnóstico sin receta están transformando la forma en que los consumidores participan en las pruebas de lípidos.

Análisis regional del mercado de pruebas de lipoproteínas de baja densidad (LDL) en Norteamérica

- Estados Unidos dominó el mercado norteamericano de pruebas de LDL con la mayor cuota de ingresos, un 68,9%, en 2025, gracias a una infraestructura de diagnóstico avanzada, la creciente adopción de analizadores de lípidos automatizados y la fuerte presencia de empresas líderes en biotecnología y atención médica.

- En Estados Unidos, tanto los consumidores como los profesionales sanitarios hacen hincapié en la importancia de los perfiles lipídicos rutinarios y la monitorización del colesterol como parte de la atención sanitaria preventiva, con el apoyo de redes de laboratorios bien establecidas y la disponibilidad de analizadores automatizados de alta precisión.

- Este dominio se ve reforzado aún más por marcos de reembolso favorables, la fuerte presencia de empresas de diagnóstico líderes como Abbott y Quest Diagnostics, y la continua innovación en los métodos de análisis de lípidos, lo que posiciona a Estados Unidos como el principal motor de crecimiento del mercado norteamericano de pruebas de LDL.

Perspectivas del mercado estadounidense de pruebas de lipoproteínas de baja densidad (LDL)

El mercado estadounidense de pruebas de lipoproteínas de baja densidad (LDL) representó la mayor cuota de ingresos, con un 68,9 % en 2025 en Norteamérica, impulsado por la alta prevalencia de enfermedades cardiovasculares y relacionadas con el estilo de vida, como la obesidad, la diabetes y la aterosclerosis. El creciente interés por la atención médica preventiva, junto con las iniciativas gubernamentales de concientización sobre el control del colesterol, está impulsando la demanda de pruebas de LDL en hospitales y clínicas. El acceso generalizado a infraestructura de diagnóstico avanzada y soluciones de análisis en el punto de atención fortalece aún más la penetración en el mercado. Además, la presencia de empresas líderes en diagnóstico, como Abbott, Quest Diagnostics y Thermo Fisher Scientific, mejora la innovación y la disponibilidad, lo que garantiza perfiles lipídicos más rápidos y precisos en todo el país.

Perspectivas del mercado de pruebas de lipoproteínas de baja densidad (LDL) en Canadá

Se prevé que el mercado canadiense de pruebas de LDL experimente un crecimiento sostenido durante el período de pronóstico, impulsado por el aumento del gasto sanitario y una mayor concienciación sobre la evaluación del riesgo cardiovascular. El marcado énfasis del país en la detección precoz de enfermedades y su sistema sanitario público fomentan la realización rutinaria de análisis de lípidos. Los profesionales sanitarios canadienses están adoptando cada vez más analizadores automatizados y kits de reactivos para mejorar la precisión y la eficiencia de las pruebas. Además, el envejecimiento de la población y el mayor enfoque en los programas de gestión de enfermedades crónicas contribuyen a la expansión del mercado. Las colaboraciones estratégicas entre centros de diagnóstico e instituciones de investigación también están impulsando la innovación y la accesibilidad en todas las provincias.

Perspectivas del mercado de pruebas de lipoproteínas de baja densidad (LDL) en México

Se prevé que el mercado mexicano de pruebas de LDL experimente el mayor crecimiento anual compuesto (CAGR) en Norteamérica durante el período de pronóstico, impulsado por la creciente prevalencia de obesidad y dislipidemia en la población adulta. Las iniciativas gubernamentales de salud que promueven la concientización sobre el colesterol y la detección sistemática de lípidos están mejorando el alcance diagnóstico tanto en zonas urbanas como semiurbanas. El aumento de centros de salud privados y laboratorios de diagnóstico ha incrementado aún más el acceso a servicios de pruebas de LDL asequibles. Además, la creciente colaboración con empresas de diagnóstico estadounidenses está contribuyendo a la introducción de tecnologías de análisis avanzadas y kits de reactivos de alta calidad en el mercado mexicano, lo que apoya la modernización de la infraestructura para el análisis de lípidos.

Cuota de mercado de la prueba de lipoproteínas de baja densidad (LDL) en Norteamérica

El sector de las pruebas de lipoproteínas de baja densidad (LDL) en Norteamérica está liderado principalmente por empresas bien establecidas, entre las que se incluyen:

- Abbott (EE. UU.)

- F. Hoffmann-La Roche Ltd (Suiza)

- Siemens Healthineers AG (Alemania)

- Beckman Coulter, Inc. (EE. UU.)

- Thermo Fisher Scientific Inc. (EE. UU.)

- Diagnóstico Clínico Ortopédico (EE. UU.)

- DiaSorin SpA (Italia)

- Numares AG. (Alemania)

- Laboratorios Randox Ltd (Reino Unido)

- Diagnóstico SEKISUI (Japón)

- Bio-Rad Laboratories, Inc. (EE. UU.)

- Quest Diagnostics Incorporated (EE. UU.)

- Labcorp (EE. UU.)

- Werfen (España)

- Nova Biomedical (EE. UU.)

- PTS Diagnostics LLC (EE. UU.)

- Laboratorios ACON, Inc. (EE. UU.)

- Abcam plc (Reino Unido)

- Eurofins Scientific (Luxemburgo)

- ARKRAY, Inc. (Japón)

¿Cuáles son los últimos avances en el mercado de pruebas de lipoproteínas de baja densidad (LDL) en Norteamérica?

- En agosto de 2025, Novartis AG anunció que su terapia con siRNA para reducir el colesterol LDL (inclisiran; marca: Leqvio®) recibió una actualización de la ficha técnica en EE. UU. por parte de la FDA para permitir su uso en monoterapia (es decir, sin estatinas concomitantes) para la reducción del colesterol LDL en adultos con hipercolesterolemia. Este cambio normativo aumenta la importancia clínica de realizar pruebas y monitorizar con precisión el colesterol LDL en la práctica clínica habitual.

- En julio de 2025, Merck & Co., Inc. informó que su inhibidor oral de PCSK9 en investigación, el decanoato de enlicitide, redujo el colesterol LDL en un 55,8 % en la semana 24 en comparación con el placebo, durante el ensayo de fase 3 CORALreef Lipids Trial. Si bien se trata de un desarrollo terapéutico y no puramente diagnóstico, estos resultados impulsan la demanda de una monitorización precisa del colesterol LDL y de herramientas de análisis avanzadas.

- En abril de 2025, durante la reunión del Colegio Americano de Cardiología (ACC) de 2025, una presentación destacó múltiples avances novedosos en la reducción de lípidos y el diagnóstico, incluyendo terapias avanzadas para el colesterol LDL y la Lp(a), así como las deficiencias en las pruebas diagnósticas, lo que subraya el creciente énfasis en el diagnóstico avanzado de lípidos en Estados Unidos.

- En mayo de 2024, la FDA otorgó a Roche Diagnostics la designación de Dispositivo Innovador para su ensayo Tina-quant® Lp(a), una prueba sanguínea que mide la lipoproteína(a) en unidades molares (nmol/L) en lugar de unidades de masa, mejorando así la estratificación del riesgo cardiovascular.

- En julio de 2023, Numares Health (EE. UU./Alemania) anunció que su sistema de prueba AXINON® LDL-p recibió la autorización 510(k) de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA). Esta prueba utiliza espectroscopia de RMN para medir el número de partículas LDL (LDL-p) en lugar de solo LDL-C, lo que ofrece una herramienta de evaluación de riesgo de lipoproteínas más precisa para las enfermedades cardiovasculares.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.