North America Lymphedema Treatment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

621.87 Million

USD

1,433.12 Million

2025

2033

USD

621.87 Million

USD

1,433.12 Million

2025

2033

| 2026 –2033 | |

| USD 621.87 Million | |

| USD 1,433.12 Million | |

| % | |

|

América del Norte Mercado de Tratamiento de Lymphedema, por Tipo de Tratamiento (Terapia de Compresión, Cirugía, Terapia de Drogas, Terapia de láser y otros), Tipo (Linfodema Secondario y Lymphedema Primario), Área Afectada (Mejor Extremidad, Extremidad Superior y Genitalia), Grupo de Edad (Adulto, Geriatrico y Pediatrico) Tendencias y pronósticos industriales a 2033

Tratamiento de Lymphedema de América del NortePanorama general del mercado

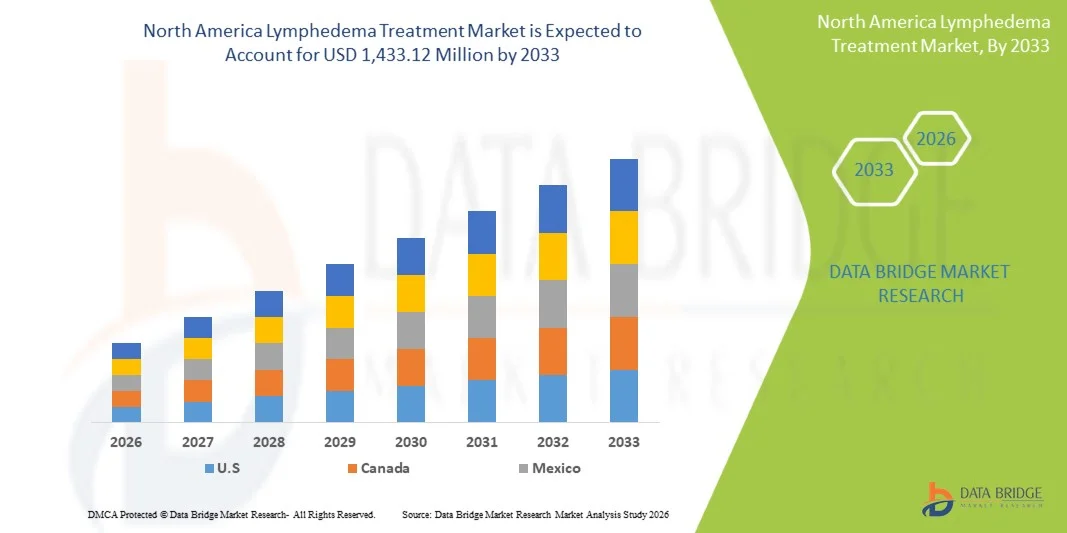

El mercado de tratamiento de linfedema de América del Norte fue valoradoUSD 621.87 millones en 2025y se prevé que alcanceUSD 1,433.12 millones en 2033, creciendo en unCAGR of 11.00% from 2026 to 2033El mercado está presenciando una expansión constante impulsada por la creciente prevalencia de casos de linfedema, el aumento de las tasas de sobrevivencia del cáncer (en particular el cáncer de mama y de próstata) y el aumento de la conciencia sobre el diagnóstico precoz y la gestión a largo plazo de los trastornos linfáticos crónicos.

La creciente carga del linfedema secundario después de los tratamientos del cáncer, junto con una fuerte infraestructura sanitaria y un acceso generalizado a opciones terapéuticas avanzadas, está acelerando la adopción del mercado en toda la región. Además, los avances continuos en dispositivos de terapia de compresión, sistemas de compresión neumáticos e intervenciones quirúrgicas como el bypass linfático y la transferencia de ganglios linfáticos vascularizados están mejorando los resultados del tratamiento. Los marcos de reembolso de apoyo y la presencia de las principales empresas de dispositivos médicos están fortaleciendo aún más la adopción de soluciones de tratamiento de linfedema no invasivas y mínimamente invasivas en hospitales y clínicas especializadas.

Principales tendencias del mercado "

- Los Estados Unidos dominaron el mercado de tratamiento de linfedema de América del Norte con la mayor proporción de ingresos del 76,9% en 2025, con el apoyo de infraestructuras sanitarias avanzadas, redes fuertes de atención oncológica y alta prevalencia de linfedema secundario relacionado con el cáncer.

- El segmento de Terapia de Compresión llevó al mercado con una cuota de 43,2% en 2025, impulsada por su adopción clínica generalizada, naturaleza no invasiva y eficacia en la gestión de síntomas de linfedema a largo plazo.

- Se espera que Canadá sea el mercado de países de más rápido crecimiento en un CAGR de 7,3% de 2026 a 2033, alimentado por la mejora de los servicios de rehabilitación, el aumento de los programas de sensibilización y la adopción de soluciones avanzadas de tratamiento no invasivo.

- El segmento de cirugía es el tipo de tratamiento de mayor crecimiento, proyectado para registrar un CAGR del 7,0%, lo que refleja la creciente demanda de intervenciones microquirúrgicas como anastomosis linfática y procedimientos de transferencia de ganglios linfáticos.

- El segmento de Lymphedema Secundaria domina la categoría tipo con una cuota de ingresos del 68,1% en 2025, impulsada por el aumento de tratamientos de cáncer, incluyendo cánceres de mama, próstata y ginecológicos.

- El segmento de Extremidad Menor representa el 41,6% del mercado en 2025, apoyado por una mayor incidencia de inflamación del tratamiento post-cáncer, complicaciones relacionadas con la obesidad y insuficiencia venosa crónica.

- El segmento Geriatrico es la categoría de grupo de edad de más rápido crecimiento, con un CAGR de 6,9% de 2026 a 2033, impulsado por la población de envejecimiento rápido y mayor susceptibilidad a la disfunción linfática y comorbilidades crónicas.

Tamaño del mercado

- Valor mundial del mercado (2025): 621,87 dólares de los EE.UU.

- Valor de mercado esperado (2033): USD 1,433.12 Millones

- CAGR prefabricado (2026-2033): 11,00%

- País líder en 2025: Estados Unidos

- País de cultivo más rápido: Canadá

Ámbito de presentación de informesAmérica del Norte Lymphedema Tratamiento Mercado de Segmentación

|

Atributos |

América del Norte Lymphedema Tratamiento ClaveMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México |

|

Principales jugadores del mercado |

·Essity Aktiebolag(Suecia) ·Sigvaris Group(Suiza) ·medi GmbH " Co. KG(Alemania) ·Lohmann " Rauscher GmbH " Co. KG(Alemania) ·Paul Hartmann AG(Alemania) · Julius Zorn GmbH (Alemania) · ArjoHuntleigh (Getinge AB) (Suecia) · Thuasne SAS (Francia) · BSN Medical GmbH (Essity) (Alemania) · 3M (U.S.) · Cardinal Health Inc. (U.S.) · Smith & Nephew (Reino Unido) · Grupo ConvaTec plc (Reino Unido) · DJO Global Inc. (U.S.) · Bio Compression Systems Inc. (U.S.) · Mego Afek Ltd. (Israel) · Devon Medical Products (U.S.) · AIROS Medical Inc. (U.S.) · Tactile Systems Technology Inc. (U.S.) · Dinámica Techno Medicals Pvt Ltd (India) |

|

Oportunidades de mercado |

· Amplia adopción de dispositivos de compresión neumáticos basados en el hogar · Aumento de la demanda de servicios de rehabilitación post-cáncer · Aumento de la investigación en medicina regenerativa y microcirugía linfática |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio. |

North America Lymphedema Treatment Market Trends

Tendencia: Aumentar el cambio hacia soluciones de atención basadas en la compresión y gestionadas por el hogar

Los proveedores de atención de salud en toda América del Norte están priorizando cada vez más la terapia de compresión y la gestión de linfedemas en casa para mejorar el cumplimiento a largo plazo de los pacientes y reducir la dependencia hospitalaria. Las prendas de compresión avanzadas, los sistemas de vendaje ajustables y los dispositivos de compresión neumática portátil están siendo ampliamente adoptados en programas de rehabilitación post-cáncer. Los centros de oncología están integrando las vías estandarizadas de atención de linfedema, especialmente para los sobrevivientes del cáncer de mama, mientras que las herramientas de monitoreo digital y las plataformas de telerehabilitación están mejorando la adherencia y el control de síntomas a largo plazo.

América del Norte Lymphedema Tratamiento Dinámica del mercado

Conductor de mercado clave: Cáncer creciente carga y expansión de casos de Lymphedema post-tratamiento

La creciente prevalencia de cirugías de cáncer y terapias de radiación en América del Norte ha aumentado significativamente la incidencia de linfedema secundario. Por ejemplo, el cáncer de mama solo representa casi 1 en 3 casos de linfedema en pacientes post-mastectomía, mientras que los estudios muestran que el 15–25% de los pacientes sometidos a procedimientos de eliminación de ganglios linfáticos desarrollan complicaciones linfáticas crónicas. Estados Unidos registra anualmente más de 1,9 millones de nuevos casos de cáncer, ampliando directamente la piscina de pacientes en riesgo que requieren terapia de compresión a largo plazo, intervención quirúrgica y servicios de rehabilitación. Esta creciente base de pacientes sigue impulsando la demanda de soluciones de tratamiento tanto clínicas como caseras en hospitales y clínicas especializadas.

Rehabilitación clave / desafío: Altos costos de tratamiento y cobertura de reembolso inconsistente

Una restricción importante en el mercado de tratamiento de linfedema de América del Norte es la carga de alto costo asociada con terapia a largo plazo y dispositivos de tratamiento avanzados. Por ejemplo, los dispositivos de compresión neumáticos utilizados para la terapia doméstica suelen costar entre 3.000 y 8.000 dólares por unidad, mientras que los sistemas avanzados de grado clínico pueden superar los 10.000 dólares de los EE.UU., lo que limita la accesibilidad para los pacientes no asegurados o parcialmente asegurados. Además, las políticas de reembolso siguen siendo restrictivas en varios casos. En los Estados Unidos, la cobertura de Medicare para terapia de compresión neumática a menudo requiere falla documentada de tratamientos conservadores, retrasando la intervención temprana

Además, los costos de gestión a largo plazo pueden acumularse significativamente, con casos graves de linfedema que cuestan hasta 2-3 veces más en gastos de salud durante toda la vida en comparación con la intervención temprana. Esta carga financiera se pronuncia especialmente entre pacientes mayores que requieren terapia continua y monitoreo clínico continuo.

Oportunidad del Mercado Clave: Ampliación de Tratamientos Microquirúrgicos y Ecosistema de Atención Digital de Lymphedema

El mercado presenta fuertes oportunidades de crecimiento mediante la adopción creciente de procedimientos microquirúrgicos avanzados como la anastomosis linfática (LVA) y la transferencia vascularizada de ganglios linfáticos (VLNT), que están mejorando los resultados a largo plazo para casos graves. Paralelamente, la integración de dispositivos de compresión utilizables para IA, plataformas de monitoreo remoto de pacientes y herramientas de rehabilitación digital está transformando la gestión de enfermedades. El aumento de la inversión en clínicas linfáticas ambulatorias y centros especializados de rehabilitación de oncología en los Estados Unidos y el Canadá está ampliando aún más el acceso al diagnóstico precoz y a soluciones personalizadas de atención a largo plazo.

América del Norte Lymphedema Tratamiento de mercado de cultivo

The North America Lymphedema El mercado de tratamiento se segmenta por tipo de tratamiento, tipo, área afectada, grupo de edad, vía de administración, usuario final y canal de distribución.

- Por tipo de tratamiento

Sobre la base del tipo de tratamiento, el mercado de tratamiento de linfedema de América del Norte se segmenta en terapia de compresión, cirugía, terapia con medicamentos, terapia con láser y otros. El segmento de Terapia de Compresión dominaba el mercado con un 43,2% de participación en 2025, impulsado por su fuerte preferencia clínica como tratamiento de primera línea tanto para el linfedema primario como secundario. Su dominio se apoya en el uso generalizado de prendas de compresión, sistemas de vendaje y dispositivos de compresión neumáticos en hospitales y entornos de cuidado doméstico. Además, su naturaleza no invasiva, la eficacia en función de los costos en comparación con la cirugía, y la capacidad de gestión de síntomas a largo plazo lo convierten en la terapia más ampliamente adoptada entre las poblaciones de pacientes. El segmento también se beneficia de una sólida cobertura de seguros para casos de rehabilitación después del cáncer.

Se espera que el segmento de cirugía experimente el crecimiento más rápido en una CAGR del 7,0% de 2026 a 2033, impulsado por la adopción creciente de procedimientos microquirúrgicos avanzados como la anastomosis linfática (LVA) y la transferencia vascularizada de ganglios linfáticos (VLNT). Aumentar la conciencia de las opciones quirúrgicas para casos refractarios y mejorar los resultados clínicos están ampliando la adopción. La creciente inversión en centros de cirugía linfática especializados en EE.UU. y Canadá está apoyando aún más el crecimiento del segmento, especialmente para pacientes de linfedema severos y de fase tardía.

- Por tipo

Sobre la base del tipo, el mercado se segmenta en linfedema secundario y linfedema primario. El segmento de Lymphedema Secundaria dominó el mercado con una cuota de 68,1% en 2025, principalmente debido a su fuerte asociación con tratamientos de cáncer como mama, próstata y malignidades ginecológicas. Las altas tasas de eliminación de ganglios linfáticos y radioterapia aumentan significativamente el riesgo de disfunción linfática. Los programas de supervivencia de oncología estructurados y los protocolos de rehabilitación postoperatorios amplían aún más la demanda de identificación y tratamiento de pacientes. Los hospitales y las clínicas especializadas denuncian un número creciente de casos crónicos que requieren gestión a largo plazo. El segmento sigue siendo dominante debido a su gran y creciente estanque de pacientes.

Se proyecta que el segmento de Lymphedema Primaria crezca en un crecimiento más rápido de 2026 a 2033, impulsado por una mejor detección genética, una mejor conciencia de las enfermedades y avances en la imagen de diagnóstico. La identificación temprana de los trastornos linfáticos congénitos aumenta tanto en las poblaciones pediátricas como en las adultas. Aumentar el reconocimiento clínico de las enfermedades linfáticas raras es mayor el apoyo a las tasas de diagnóstico. Aunque representa una parte más pequeña, el mejor acceso a la salud está permitiendo un crecimiento constante. El mayor enfoque de investigación en las condiciones linfáticas hereditarias también contribuye a la expansión del segmento.

- Por zona afectada

Sobre la base de la zona afectada, el mercado se segmenta en extremidad inferior, extremidad superior y genitales. El segmento de Extremidad Baja dominó el mercado con una cuota del 41,6% en 2025, impulsada por una mayor prevalencia de inflamación asociada con obesidad, insuficiencia venosa y complicaciones del tratamiento post-cáncer. Es la forma más comúnmente diagnosticada debido a los síntomas visibles y el impacto significativo en la movilidad. La dependencia a largo plazo de la terapia de compresión también apoya la demanda sostenida del tratamiento. Hospitales y centros de rehabilitación reportan altos volúmenes de pacientes en esta categoría. La naturaleza crónica del linfedema de la extremidad inferior refuerza su dominio.

Se espera que el segmento de Extremidad Superior crezca más rápido en un CAGR de 6,8% de 2026 a 2033, impulsado en gran medida por el aumento de la supervivencia del cáncer de mama y las complicaciones post-mastectomía. Sensibilizar la detección de linfedema en estadio temprano está mejorando las tasas de diagnóstico. La ampliación de los programas de rehabilitación centrados en la movilidad de los brazos y la gestión de la inflamación está impulsando aún más la adopción. También aumenta la demanda de prendas de compresión especializadas diseñadas para extremidades superiores. Las mejores vías de atención post-cáncer están acelerando el crecimiento en este segmento.

- By Age Group

Sobre la base del grupo de edad, el mercado se segmenta en adultos, geriátricos y pediátricos. El segmento Adulto dominó el mercado con una participación del 74,5% en 2025, con el apoyo de la población experimenta la mayor exposición a tratamientos, cirugías y factores de riesgo relacionados con el estilo de vida. Los adultos representan el mayor grupo de pacientes sometidos a procedimientos de oncología que conducen al linfedema secundario. Un fuerte acceso a la salud y cobertura de seguro apoyan aún más la ingesta de tratamiento. Los hospitales y las clínicas especializadas sirven principalmente a este grupo para la gestión a largo plazo. El segmento sigue dominando debido a la alta incidencia de enfermedades y la demanda de tratamiento.

Se espera que el segmento geriátrico sea el crecimiento más rápido en un CAGR del 6,9% entre 2026 y 2033, impulsado por el envejecimiento rápido de la población y la prevalencia creciente de enfermedades crónicas como el cáncer, la diabetes y los trastornos vasculares. La disminución de la función linfática relacionada con la edad también aumenta la susceptibilidad. El aumento de la incidencia del cáncer entre pacientes de edad avanzada contribuye más a la demanda. Los requisitos de atención a largo plazo y las comorbilidades frecuentes aumentan la dependencia del tratamiento. La ampliación de la infraestructura de atención geriátrica apoya el crecimiento continuo.

- Por Ruta de Administración

Sobre la base de la vía de administración, el mercado se segmenta en oral, inyectable y tópico. El segmento tópico dominaba el mercado en 2025, impulsado por el uso generalizado de productos de cuidado de la piel, formulaciones antiinflamatorias y agentes tópicos de apoyo utilizados junto con la terapia de compresión. Se prefiere para su facilidad de aplicación, perfil de seguridad y idoneidad para uso a largo plazo. Los pacientes dependen de tratamientos tópicos para el alivio de síntomas y la protección de la piel en casos crónicos. Los hospitales y los proveedores de atención a domicilio suelen recomendar terapias de sujeción tópicas. El bajo costo y la fácil accesibilidad refuerzan aún más su dominio.

Se espera que el segmento inyectable crezca más rápido en un CAGR de 6,8% de 2026 a 2033, impulsado por terapias biológicas emergentes y enfoques de medicina regenerativa dirigidos a inflamación y fibrosis linfáticas. Aumentar los ensayos clínicos y la investigación en agentes inyectables están expandiendo las opciones terapéuticas. La adopción está aumentando para casos moderados a continuos donde las terapias conservadoras son insuficientes. Las tecnologías mejoradas de suministro de drogas están mejorando la eficacia del tratamiento. La creciente inversión en innovación farmacológica avanzada está apoyando la expansión de segmentos.

- Por Usuario final

Sobre la base del usuario final, el mercado se segmenta en hospitales, clínicas especializadas, centros quirúrgicos ambulatorios y otros. El segmento de Hospitales dominaba el mercado con una participación del 54,3% en 2025, apoyada por una alta entrada de pacientes, capacidades avanzadas de diagnóstico y disponibilidad de oncología multidisciplinaria y atención de rehabilitación. Los hospitales siguen siendo el escenario primario tanto para el diagnóstico como para el tratamiento inicial del linfedema, especialmente en pacientes con cáncer postquirúrgico.

Se espera que el segmento de Clínicas de Especialidad crezca más rápido en un CAGR de 6,7% de 2026 a 2033, impulsado por el aumento del establecimiento de centros de tratamiento de trastornos linfáticos dedicados. Estas clínicas proporcionan atención enfocada, mejor seguimiento y estrategias de tratamiento personalizadas. La preferencia del paciente por la gestión especializada a largo plazo está aumentando. Mejores resultados clínicos en entornos especializados son la adopción alentadora. La ampliación de los servicios de rehabilitación ambulatoria también contribuye al crecimiento.

- Por canal de distribución

Sobre la base del canal de distribución, el mercado se segmenta en farmacias, tiendas, licitación directa y otros. El segmento Direct Tender dominaba el mercado en 2025, impulsado por la adquisición a gran escala de dispositivos de compresión, instrumentos quirúrgicos y equipos terapéuticos de grado hospitalario por instituciones sanitarias. Los hospitales prefieren este canal para la eficiencia de costes y el suministro estandarizado. Los programas de contratación pública también apoyan la compra a granel. Los contratos a largo plazo con los fabricantes aseguran una distribución estable. Este canal sigue siendo crítico para la prestación de asistencia sanitaria institucional.

Se espera que el segmento de Farmacia crezca más rápido en una CAGR de 6,5% de 2026 a 2033, con el apoyo de aumentar las recetas ambulatorias para prendas de compresión, terapias tópicas y productos de cuidado de apoyo. El aumento de la conciencia de la gestión de linfedema en estadio temprano está impulsando la demanda minorista. La expansión de cadenas de farmacia y plataformas de farmacia digital está mejorando la accesibilidad. Los pacientes prefieren cada vez más opciones de cumplimiento de recetas y venta libre. El aumento de las tendencias de atención en el hogar contribuye más a la expansión de los segmentos.

América del Norte Lymphedema Tratamiento Mercado Análisis Regional

Los Estados Unidos dominaron el mercado de tratamiento de linfedema de América del Norte con la mayor proporción de ingresos del 76,9% en 2025, con el apoyo de infraestructuras sanitarias avanzadas, redes fuertes de atención oncológica y alta prevalencia de linfedema secundario relacionado con el cáncer. La región se beneficia de marcos de reembolso bien establecidos, prácticas de diagnóstico temprano y adopción generalizada de terapia de compresión e intervenciones quirúrgicas avanzadas para la gestión de enfermedades a largo plazo. El aumento de la prevalencia de linfedema secundario después de los tratamientos de mama, próstata y cáncer ginecológico sigue impulsando la demanda en hospitales y clínicas especializadas. El aumento de la integración de las soluciones de atención en casa, los dispositivos de compresión neumáticos y las plataformas de monitoreo digital refuerza aún más la posición de liderazgo de América del Norte en el mercado mundial.

U.S. Lymphedema Treatment Market Insight

El mercado de tratamiento de linfedema de los Estados Unidos está presenciando un fuerte crecimiento debido al aumento de la supervivencia del cáncer, el aumento de la incidencia de los tratamientos de mama y cáncer de próstata y la adopción de cuidados avanzados de rehabilitación. La infraestructura sanitaria bien establecida del país y el fuerte apoyo al reembolso están impulsando un uso generalizado de la terapia de compresión, intervenciones quirúrgicas y dispositivos de compresión neumáticos. Aumentar la conciencia del diagnóstico en estadio temprano y la disponibilidad de clínicas especializadas de linfedema están apoyando aún más la expansión del mercado. Además, la creciente integración de soluciones de atención en el hogar y plataformas de monitoreo digital está mejorando la gestión de enfermedades a largo plazo y el cumplimiento de los pacientes en entornos clínicos y ambulatorios.

Canadá Lymphedema Tratamiento Mercado Insight

El mercado de tratamiento del linfedema canadiense está experimentando un crecimiento constante, apoyado por programas de atención de oncología en expansión, tasas crecientes de sobrevivencia del cáncer y mayor conciencia de los trastornos linfáticos. La cobertura sanitaria respaldada por el Gobierno y la mejora del acceso a los servicios de rehabilitación están impulsando la adopción de terapias basadas en la compresión y modalidades avanzadas de tratamiento. El país también está siendo testigo de la creciente utilización de dispositivos de compresión neumáticos para la atención en el hogar, mejorando la gestión a largo plazo de los pacientes. Además, la creciente inversión en centros especializados de rehabilitación y enfoques multidisciplinarios de atención está fortaleciendo la accesibilidad al tratamiento en las regiones urbanas y semiurbanas.

México Lymphedema Tratamiento Mercado Insight

El mercado de tratamiento del linfedema de México está creciendo gradualmente, impulsado por el aumento de la incidencia del cáncer, la mejora de la infraestructura sanitaria y el aumento de la conciencia de complicaciones postquirúrgicas como el linfedema secundario. Ampliar el acceso a tratamientos oncológicos y servicios de rehabilitación es apoyar la demanda de terapia de compresión y soluciones básicas de atención linfática. Sin embargo, la disponibilidad limitada de opciones quirúrgicas avanzadas y las limitaciones de reembolso siguen limitando la adopción rápida. A pesar de ello, se espera que las crecientes inversiones sanitarias privadas y el enfoque creciente en la gestión crónica de enfermedades mejoren gradualmente el acceso a soluciones avanzadas de tratamiento de linfedema en todo el país.

América del Norte Lymphedema Tratamiento Mercado Share

The North America Lymphedema La industria del tratamiento está dirigida principalmente por empresas bien establecidas, incluyendo:

- Essity Aktiebolag (Suecia)

- Sigvaris Group (Suiza)

- medi GmbH " Co. KG (Alemania)

- Lohmann " Rauscher GmbH " Co. KG (Alemania)

- Paul Hartmann AG (Alemania)

- Julius Zorn GmbH (Alemania)

- ArjoHuntleigh (Getinge AB) (Suecia)

- Thuasne SAS (Francia)

- BSN Medical GmbH (Essity) (Alemania)

- 3M (Estados Unidos)

- Cardinal Health Inc. (U.S.)

- Smith & Nephew (U.K.)

- ConvaTec Group plc (U.K.)

- DJO Global Inc. (Estados Unidos)

- Bio Compression Systems Inc. (U.S.)

- Mego Afek Ltd. (Israel)

- Devon Medical Products (U.S.)

- AIROS Medical Inc. (U.S.)

- Tactile Systems Technology Inc. (U.S.)

- Dynamic Techno Medicals Pvt Ltd (India)

Últimas novedades en el mercado de tratamiento de Lymphedema América del Norte

- En mayo de 2024, la Administración de Alimentos y Medicamentos de EE.UU. (FDA) concedió la Designación de Dispositivos Breakthrough a sistemas innovadores de drenaje linfático implantables tales como LymphoDrain desarrollado por Lymphatica Medtech para el tratamiento severo de linfedema. La designación tiene por objeto acelerar el examen de desarrollo y reglamentación de las tecnologías que abordan las necesidades médicas no satisfechas. Este sistema representa un cambio hacia la gestión activa de fluidos linfáticos más allá de la terapia tradicional basada en la compresión. El reconocimiento destaca la creciente innovación en soluciones de tratamiento mínimamente invasivas e implantables para casos avanzados de linfedema en América del Norte

- En enero de 2024, los Centros de Servicios Medicaid de Medicare (CMS) ampliaron la cobertura de Medicare para incluir suministros de tratamiento de compresión de linfedema como prendas de compresión y sistemas de vendaje. La política definió el reembolso con arreglo a las disposiciones del equipo médico duradero, mejorando significativamente la asequibilidad y el acceso de los pacientes de linfedema crónico. También estandarizó las estructuras de elegibilidad y pago de los proveedores en todo el sistema sanitario de los Estados Unidos. Este desarrollo marcó un hito importante para mejorar la gestión de enfermedades a largo plazo y aumentar la adopción de soluciones de terapia de compresión en América del Norte

- En marzo de 2023, la Asociación Médica Americana (AMA) apoyó actualizaciones de codificación clínica ampliadas para los servicios de diagnóstico y tratamiento de linfedema en los Estados Unidos. La actualización mejoró la precisión del reembolso para la terapia de compresión, el drenaje linfático manual y los procedimientos de rehabilitación conexos. Este cambio mejoró la claridad de facturación del médico y alentó la adopción más amplia de protocolos de tratamiento estandarizados. También fortaleció la cobertura de seguro estructurado para la atención de linfedema a largo plazo en entornos ambulatorios y hospitalarios en América del Norte

- En octubre de 2022, Estados Unidos promulgó un progreso más amplio en la implementación de la Ley de Tratamiento de Lymphedema, ampliando la cobertura de Medicare para prendas de compresión y suministros relacionados. La ley mejoró el acceso a herramientas esenciales de gestión a largo plazo para los pacientes que sufren de linfedema secundario, en particular los sobrevivientes de cáncer de mama. Disminuyó los costos de salida de bolsillo y abordó una brecha de larga data en la cobertura de terapias basadas en la compresión. Este desarrollo fortaleció significativamente el paisaje de accesibilidad al tratamiento en Norteamérica

- En julio de 2021, Tactile Medical amplió su distribución de la plataforma de terapia de compresión neumática Flexitouch a través de los canales de atención y ambulatorios estadounidenses, aumentando el acceso a soluciones avanzadas de gestión de linfedema en casa. El sistema está diseñado para apoyar el movimiento linfático del fluido y reducir la inflamación crónica en las extremidades superiores e inferiores. La expansión reflejaba la creciente demanda de soluciones de tratamiento basadas en el hogar y dispositivos de atención crónica no invasivos. También fortaleció el papel de las empresas de dispositivos médicos en la gestión de linfedema a largo plazo en América del Norte

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO DE TRATAMIENTO DEL LINFEDEMA EN AMÉRICA DEL NORTE

1.4 LIMITACIONES

1.5 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 MERCADOS CUBIERTOS

2.2 ÁMBITO GEOGRÁFICO

2,3 AÑOS CONSIDERADOS PARA EL ESTUDIO

2.4 MONEDA Y PRECIOS

2.5 MODELO DE VALIDACIÓN DE DATOS TRÍPODE DBMR

2.6 MODELADO MULTIVARIADO

2.7 TIPO DE PRODUCTO CURVA DE LÍNEA DE VIDA

2.8 ENTREVISTAS PRINCIPALES CON LÍDERES DE OPINIÓN CLAVE

2.9 CUADRÍCULA DE POSICIÓN DE MERCADO DBMR

2.1 CUADRÍCULA DE COBERTURA DE USUARIOS FINALES DEL MERCADO

2.11 ANÁLISIS DE LA PARTICIPACIÓN DE LOS PROVEEDORES

2.12 FUENTES SECUNDARIAS

2.13 SUPUESTOS

3 RESUMEN EJECUTIVO

4 INFORMACIÓN PREMIUM

4.1 LAS CINCO FUERZAS DE PORTER

4.2 ANÁLISIS PESTEL

4.3 INFORMACIÓN SOBRE LA INDUSTRIA –

4.3.1 FACTORES MICRO Y MACROECONÓMICOS

4.3.2 MAPEO DE PERSPECTIVAS DE PENETRACIÓN Y CRECIMIENTO

4.3.3 ESTRATEGIAS CLAVE DE PRECIOS

4.3.4 ANÁLISIS Y RECOMENDACIÓN

4.4 SEGUIMIENTO DE INNOVACIÓN Y ANÁLISIS ESTRATÉGICO

4.4.1 ANÁLISIS DE GRANDES ACUERDOS Y ALIANZAS ESTRATÉGICAS

4.4.1.1 FUSIONES Y ADQUISICIONES

4.4.1.2 COLABORACIONES TECNOLÓGICAS

4.4.2 NÚMERO DE PRODUCTOS EN DESARROLLO

4.4.3 ETAPA DE DESARROLLO

4.4.4 CRONOGRAMAS E HITOS

4.4.5 ESTRATEGIAS Y METODOLOGÍAS DE INNOVACIÓN

4.4.6 EVALUACIÓN Y MITIGACIÓN DE RIESGOS

4.4.7 PERSPECTIVAS FUTURAS

4.5 ANÁLISIS DE PRODUCCIÓN – MERCADO DE TRATAMIENTO DEL LINFEDEMA EN AMÉRICA DEL NORTE

4.5.1 ENSAYOS CLÍNICOS Y ANÁLISIS DE FASE

4.5.2 PROCESO DE FARMACIA

4.5.3 CANDIDATOS DE LA FASE III

4.5.4 CANDIDATOS DE LA FASE II

4.5.5 CANDIDATOS DE LA FASE I

4.5.6 OTROS (PRECLÍNICOS Y DE INVESTIGACIÓN)

4.5.7 CONCLUSIÓN

4.6 EPIDEMIOLOGÍA–

4.6.1 INCIDENCIA DEL LINFEDEMA (NORTEAMÉRICA Y POR GÉNERO)

4.6.2 INCIDENCIA DE LINFEDEMA POR GÉNERO

4.6.3 TASA DE TRATAMIENTO

4.6.4 TASA DE MORTALIDAD

4.6.5 MODELO DE ADHERENCIA A MEDICAMENTOS Y CAMBIO DE TERAPIA

4.6.6 TASAS DE ÉXITO DEL TRATAMIENTO DEL PACIENTE

4.7 TARIFA

4.7.1 DESCRIPCIÓN GENERAL

4.7.2 ESTRUCTURAS TARIFARIAS

4.7.2.1 América del Norte vs. Estructuras arancelarias regionales

4.7.2.2 Estados Unidos: Políticas tarifarias de Medicare/Medicaid, modelos de precios de CMS

4.7.2.3 Unión Europea: Regulaciones arancelarias transfronterizas y políticas de reembolso

4.7.2.4 Asia-Pacífico: Aranceles impuestos por el Gobierno a los productos médicos importados

4.7.2.5 Mercados emergentes: desafíos en la implementación de aranceles

4.7.3 ARANCELES FARMACÉUTICOS Y BARRERAS COMERCIALES

4.7.3.1 Derechos de importación sobre medicamentos con receta frente a genéricos

4.7.3.2 Impacto en la asequibilidad y el acceso a los medicamentos

4.7.3.3 Acuerdos comerciales clave que afectan los aranceles farmacéuticos

4.7.4 IMPACTO DE LAS TARIFAS DE ATENCIÓN MÉDICA EN LOS PROVEEDORES Y PACIENTES

4.7.4.1 Carga de costos sobre hospitales y centros de atención de salud

4.7.4.2 Efecto sobre la asequibilidad del paciente y la cobertura del seguro

4.7.4.3 Tarifas y su papel en el turismo médico

4.7.5 ACUERDOS COMERCIALES Y ARANCELES DE ATENCIÓN SANITARIA

4.7.5.1 Reglamento de la OMC sobre aranceles en materia de atención sanitaria

4.7.5.2 Impacto de las guerras comerciales en la cadena de suministro de atención médica

4.7.5.3 El papel de los tratados de libre comercio (TLC) en la reducción de aranceles

4.7.6 IMPACTO DE LAS TARIFAS EN LOS COSTOS Y LA ACCESIBILIDAD DE LA ATENCIÓN SANITARIA

4.7.7 IMPORTANCIA DE LAS TARIFAS EN EL SECTOR SANITARIO

5 MARCO REGULADOR–

5.1 AMÉRICA DEL NORTE

5.2 SUDAMÉRICA

5.3 EUROPA

5.4 ASIA-PACÍFICO

5.5 ORIENTE MEDIO Y ÁFRICA

6 PANORAMA GENERAL DEL MERCADO

6.1 CONDUCTORES

6.1.1 AUMENTO DEL NÚMERO DE CASOS DE LINFEDEMA A NIVEL MUNDIAL

6.1.2 AUMENTO DE LA PREVALENCIA DE CÁNCERES

6.1.3 AUMENTO DEL NÚMERO DE CENTROS DE SALUD

6.1.4 DISPONIBILIDAD Y AVANCE DE MÚLTIPLES OPCIONES TERAPÉUTICAS

6.2 RESTRICCIONES

6.2.1 COSTOS IMPORTANTES ASOCIADOS CON EL TRATAMIENTO DEL LINFEDEMA

6.2.2 FALTA DE CONCIENCIA SOBRE LA ENFERMEDAD

6.3 OPORTUNIDADES

6.3.1 AMPLIACIÓN DE LAS OPORTUNIDADES PARA EL DESARROLLO DE MEDICAMENTOS Y LAS APROBACIONES REGULATORIAS

6.3.2 COLABORACIONES Y ALIANZAS ESTRATÉGICAS ENTRE LOS ACTORES DE LA INDUSTRIA

6.4 DESAFÍOS

6.4.1 AUSENCIA DE UN TRATAMIENTO CURATIVO DEFINITIVO

6.4.2 POLÍTICAS DE REEMBOLSO RESTRICTIVAS E INCONSISTENTES

7 MERCADO DE TRATAMIENTO DEL LINFEDEMA EN AMÉRICA DEL NORTE, POR TIPO DE TRATAMIENTO

7.1 INFORMACIÓN GENERAL

7.2 TERAPIA DE COMPRESIÓN

7.3 CIRUGÍA

7.4 TERAPIA FARMACÉUTICA

7.5 TERAPIA LÁSER

7.6 OTROS

8 MERCADO DE TRATAMIENTO DEL LINFEDEMA EN AMÉRICA DEL NORTE, POR TIPO

8.1 DESCRIPCIÓN GENERAL

8.2 LINFEDEMA SECUNDARIO

8.3 LINFEDEMA PRIMARIO

9 MERCADO DE TRATAMIENTO DEL LINFEDEMA EN AMÉRICA DEL NORTE, POR ÁREA AFECTADA

9.1 INFORMACIÓN GENERAL

9.2 EXTREMIDAD INFERIOR

9.3 EXTREMIDAD SUPERIOR

9.4 GENITALES

10 MERCADO DE TRATAMIENTO DEL LINFEDEMA EN AMÉRICA DEL NORTE, POR GRUPO DE EDAD

10.1 INFORMACIÓN GENERAL

10.2 ADULT

10.3 GERIÁTRICO

10.4 PEDIÁTRICO

11 MERCADO DE TRATAMIENTO DEL LINFEDEMA EN AMÉRICA DEL NORTE, POR VÍA DE ADMINISTRACIÓN

11.1 INFORMACIÓN GENERAL

11.2 ORAL

11.3 INYECTABLE

11.4 TÓPICO

12 MERCADO DE TRATAMIENTO DEL LINFEDEMA EN AMÉRICA DEL NORTE, POR USUARIO FINAL

12.1 INFORMACIÓN GENERAL

12.2 HOSPITAL

12.3 CLÍNICAS ESPECIALIZADAS

12.4 CENTROS DE CIRUGÍA AMBULATORIA

12.5 OTROS

13 MERCADO DE TRATAMIENTO DEL LINFEDEMA EN AMÉRICA DEL NORTE, POR CANAL DE DISTRIBUCIÓN

13.1 DESCRIPCIÓN GENERAL

13.2 FARMACIAS

13.3 LICITACIÓN DIRECTA

13.4 OTROS

14 MERCADO DE TRATAMIENTO DEL LINFEDEMA EN AMÉRICA DEL NORTE, POR REGIÓN

14.1 AMÉRICA DEL NORTE

14.1.1 EE. UU.

14.1.2 CANADÁ

14.1.3 MÉXICO

15 PANORAMA DEL MERCADO DE TRATAMIENTO DEL LINFEDEMA EN AMÉRICA DEL NORTE, PANORAMA DE LA EMPRESA

15.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: AMÉRICA DEL NORTE

16 ANÁLISIS FODA

17 PERFIL DE LA EMPRESA

17.1 MEDICINA TÁCTIL

17.1.1 INSTANTÁNEA DE LA EMPRESA

17.1.2 ANÁLISIS DE INGRESOS

17.1.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

17.1.4 PORTAFOLIO DE PRODUCTOS

17.1.5 DESARROLLO RECIENTE

17.2 ESSITY AKTIEBOLAG (PÚBLICO)

17.2.1 INSTANTÁNEA DE LA EMPRESA

17.2.2 ANÁLISIS DE INGRESOS

17.2.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

17.2.4 PORTAFOLIO DE PRODUCTOS

17.2.5 DESARROLLO RECIENTE

17.3 3M

17.3.1 INSTANTÁNEA DE LA EMPRESA

17.3.2 ANÁLISIS DE INGRESOS

17.3.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

17.3.4 PORTAFOLIO DE PRODUCTOS

17.3.5 DESARROLLOS RECIENTES

17.4 SALUD CARDENAL

17.4.1 INSTANTÁNEA DE LA EMPRESA

17.4.2 ANÁLISIS DE INGRESOS

17.4.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

17.4.4 PORTAFOLIO DE PRODUCTOS

17.4.5 DESARROLLO RECIENTE

17.5 LOHMANN & RAUSCHER GMBH & CO.KG

17.5.1 INSTANTÁNEA DE LA EMPRESA

17.5.2 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

17.5.3 PORTAFOLIO DE PRODUCTOS

17.5.4 DESARROLLO RECIENTE

17.6 AIROS MEDICAL, INC.

17.6.1 INSTANTÁNEA DE LA EMPRESA

17.6.2 PORTAFOLIO DE PRODUCTOS

17.6.3 DESARROLLO RECIENTE

17.7 ARJO

17.7.1 INSTANTÁNEA DE LA EMPRESA

17.7.2 ANÁLISIS DE INGRESOS

17.7.3 PORTAFOLIO DE PRODUCTOS

17.7.4 DESARROLLOS RECIENTES

17.8 AVET PHARMACEUTICALS INC.

17.8.1 INSTANTÁNEA DE LA EMPRESA

17.8.2 PORTAFOLIO DE PRODUCTOS

17.8.3 DESARROLLO RECIENTE

17.9 BAUERFEIND

17.9.1 INSTANTÁNEA DE LA EMPRESA

17.9.2 PORTAFOLIO DE PRODUCTOS

17.9.3 DESARROLLOS RECIENTES

17.1 SISTEMAS DE BIOCOMPRESIÓN

17.10.1 INSTANTÁNEA DE LA EMPRESA

17.10.2 PORTAFOLIO DE PRODUCTOS

17.10.3 DESARROLLO RECIENTE

17.11 CONVATEC INC.

17.11.1 INSTANTÁNEA DE LA EMPRESA

17.11.2 PORTAFOLIO DE PRODUCTOS

17.11.3 DESARROLLO RECIENTE

17.12 CORPORACIÓN ENOVIS

17.12.1 INSTANTÁNEA DE LA EMPRESA

17.12.2 ANÁLISIS DE INGRESOS

17.12.3 PORTAFOLIO DE PRODUCTOS

17.12.4 DESARROLLOS RECIENTES

17.13 HUNTLEIGH HEALTHCARE LIMITED

17.13.1 INSTANTÁNEA DE LA EMPRESA

17.13.2 PORTAFOLIO DE PRODUCTOS

17.13.3 DESARROLLO RECIENTE

17.14 IMPEDIMED LIMITADA

17.14.1 INSTANTÁNEA DE LA EMPRESA

17.14.2 ANÁLISIS DE INGRESOS

17.14.3 PORTAFOLIO DE PRODUCTOS

17.14.4 DESARROLLO RECIENTE/NOTICIAS

17.15 JODAS EXPOIM PVT. LTD.

17.15.1 INSTANTÁNEA DE LA EMPRESA

17.15.2 PORTAFOLIO DE PRODUCTOS

17.15.3 DESARROLLO RECIENTE

17.16 JUZO

17.16.1 INSTANTÁNEA DE LA EMPRESA

17.16.2 PORTAFOLIO DE PRODUCTOS

17.16.3 DESARROLLO RECIENTE

17.17 KOYA MEDICAL

17.17.1 INSTANTÁNEA DE LA EMPRESA

17.17.2 PORTAFOLIO DE PRODUCTOS

17.17.3 DESARROLLO RECIENTE

17.18 LLC GRUPO BINNOPHARM

17.18.1 INSTANTÁNEA DE LA EMPRESA

17.18.2 PORTAFOLIO DE PRODUCTOS

17.18.3 DESARROLLO RECIENTE

17.19 MCKESSON MÉDICO-QUIRÚRGICO INC.

17.19.1 INSTANTÁNEA DE LA EMPRESA

17.19.2 ANÁLISIS DE INGRESOS

17.19.3 PORTAFOLIO DE PRODUCTOS

17.19.4 DESARROLLO RECIENTE

17.2 MEDI GMBH & CO. KG

17.20.1 INSTANTÁNEA DE LA EMPRESA

17.20.2 PORTAFOLIO DE PRODUCTOS

17.20.3 DESARROLLO RECIENTE

17.21 MEDTRONIC

17.21.1 INSTANTÁNEA DE LA EMPRESA

17.21.2 ANÁLISIS DE INGRESOS

17.21.3 PORTAFOLIO DE PRODUCTOS

17.21.4 DESARROLLOS RECIENTES

17.22 MEGO AFEK LTD

17.22.1 INSTANTÁNEA DE LA EMPRESA

17.22.2 PORTAFOLIO DE PRODUCTOS

17.22.3 DESARROLLO RECIENTE

17.23 PAUL HARTMANN AG

17.23.1 INSTANTÁNEA DE LA EMPRESA

17.23.2 ANÁLISIS DE INGRESOS

17.23.3 PORTAFOLIO DE PRODUCTOS

17.23.4 DESARROLLO RECIENTE

17.24 SALUD DEL RENDIMIENTO

17.24.1 INSTANTÁNEA DE LA EMPRESA

17.24.2 PORTAFOLIO DE PRODUCTOS

17.24.3 DESARROLLOS RECIENTES

17.25 PURETECH HEALTH INC

17.25.1 INSTANTÁNEA DE LA EMPRESA

17.25.2 CARTERA DE OLEODUCTO

17.25.3 DESARROLLO RECIENTE

17.26 SANYLEG SRL A SOCIO ÚNICO

17.26.1 INSTANTÁNEA DE LA EMPRESA

17.26.2 PORTAFOLIO DE PRODUCTOS

17.26.3 DESARROLLO RECIENTE

17.27 GRUPO SIGVARIS

17.27.1 INSTANTÁNEA DE LA EMPRESA

17.27.2 PORTAFOLIO DE PRODUCTOS

17.27.3 DESARROLLOS RECIENTES

17.28 SMITH+SOBRINO

17.28.1 INSTANTÁNEA DE LA EMPRESA

17.28.2 ANÁLISIS DE INGRESOS

17.28.3 PORTAFOLIO DE PRODUCTOS

17.28.4 DESARROLLO RECIENTE

17.29 THERMOTEK

17.29.1 INSTANTÁNEA DE LA EMPRESA

17.29.2 PORTAFOLIO DE PRODUCTOS

17.29.3 DESARROLLO RECIENTE

17.3 THUASNE

17.30.1 INSTANTÁNEA DE LA EMPRESA

17.30.2 PORTAFOLIO DE PRODUCTOS

17.30.3 DESARROLLO RECIENTE

17.31 VIATRIS INC.

17.31.1 INSTANTÁNEA DE LA EMPRESA

17.31.2 ANÁLISIS DE INGRESOS

17.31.3 PORTAFOLIO DE PRODUCTOS

17.31.4 DESARROLLO RECIENTE

17.32 WHITE SWAN PHARMACEUTICAL

17.32.1 INSTANTÁNEA DE LA EMPRESA

17.32.2 PORTAFOLIO DE PRODUCTOS

17.32.3 ACONTECIMIENTOS RECIENTES

18 CUESTIONARIO

19 INFORMES RELACIONADOS

Lista de Tablas

CUADRO 1 PRODUCTOS Y SUS ETAPAS DE DESARROLLO.

TABLA 2 DISTRIBUCIÓN POR FASES: ENSAYOS CLÍNICOS

TABLA 3 CANDIDATOS DE LA FASE 2

TABLA 4 MERCADO DE TRATAMIENTO DEL LINFEDEMA EN AMÉRICA DEL NORTE, POR TIPO DE TRATAMIENTO, 2018-2032 (MILES DE USD)

TABLA 5 MERCADO DE TRATAMIENTO DEL LINFEDEMA EN AMÉRICA DEL NORTE, POR TIPO DE TRATAMIENTO, 2018-2032 (VOLUMEN EN MILES DE UNIDADES)

TABLA 6 MERCADO DE TERAPIA DE COMPRESIÓN PARA EL TRATAMIENTO DEL LINFEDEMA EN AMÉRICA DEL NORTE, POR REGIÓN 2018-2032 (MILES DE USD)

TABLA 7 MERCADO DE TERAPIA DE COMPRESIÓN PARA EL TRATAMIENTO DEL LINFEDEMA EN AMÉRICA DEL NORTE, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 8 PRENDAS DE COMPRESIÓN EN EL MERCADO DE TRATAMIENTO DEL LINFEDEMA EN AMÉRICA DEL NORTE, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 9 MERCADO DE TERAPIA DE COMPRESIÓN PARA EL TRATAMIENTO DEL LINFEDEMA EN AMÉRICA DEL NORTE, POR TÉCNICA, 2018-2032 (MILES DE USD)

TABLA 10 MERCADO DE TRATAMIENTO DE CIRUGÍA PARA EL LINFEDEMA EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 11 MERCADO DE TRATAMIENTO DE CIRUGÍA PARA LINFEDEMA EN AMÉRICA DEL NORTE, POR TIPO DE TRATAMIENTO, 2018-2032 (MILES DE USD)

TABLA 12 MERCADO DE TERAPIA FARMACOLÓGICA PARA EL TRATAMIENTO DEL LINFEDEMA EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 13 MERCADO DE TRATAMIENTO FARMACÉUTICO PARA EL LINFEDEMA EN AMÉRICA DEL NORTE, POR TIPO DE TRATAMIENTO, 2018-2032 (MILES DE USD)

TABLA 14 MERCADO DE TERAPIA LÁSER PARA EL TRATAMIENTO DEL LINFEDEMA EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 15 OTROS MERCADOS DE TRATAMIENTO DEL LINFEDEMA EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 16 MERCADO DE TRATAMIENTO DEL LINFEDEMA EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 17 LINFEDEMA SECUNDARIO EN EL MERCADO DE TRATAMIENTO DEL LINFEDEMA DE AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 18 MERCADO DE TRATAMIENTO DEL LINFEDEMA PRIMARIO EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 19 LINFEDEMA PRIMARIO EN EL MERCADO DE TRATAMIENTO DEL LINFEDEMA DE AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 20 MERCADO DE TRATAMIENTO DEL LINFEDEMA EN AMÉRICA DEL NORTE, POR ÁREA AFECTADA, 2018-2032 (MILES DE USD)

TABLA 21 MERCADO DE TRATAMIENTO DE EXTREMIDADES INFERIORES EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 22 MERCADO DE TRATAMIENTO DE EXTREMIDADES SUPERIORES EN LINFEDEMA EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 23 MERCADO DE TRATAMIENTO DE GENITALES EN EL LINFEDEMA EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 24 MERCADO DE TRATAMIENTO DEL LINFEDEMA EN AMÉRICA DEL NORTE, POR GRUPO DE EDAD, 2018-2032 (MILES DE USD)

TABLA 25 MERCADO DE TRATAMIENTO DE LINFEDEMA PARA ADULTOS EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 26 MERCADO DE TRATAMIENTO DEL LINFEDEMA GERIÁTRICO EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 27 MERCADO DE TRATAMIENTO DEL LINFEDEMA PEDIÁTRICO EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 28 MERCADO DE TRATAMIENTO DEL LINFEDEMA EN AMÉRICA DEL NORTE, POR VÍA DE ADMINISTRACIÓN, 2018-2032 (MILES DE USD)

TABLA 29 MERCADO DE TRATAMIENTO ORAL PARA EL LINFEDEMA EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 30 MERCADO DE TRATAMIENTO DE LINFEDEMA INYECTABLE EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 31 MERCADO DE TRATAMIENTO TÓPICO DEL LINFEDEMA EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 32 MERCADO DE TRATAMIENTO DEL LINFEDEMA EN AMÉRICA DEL NORTE, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 33 MERCADO DE TRATAMIENTO DE HOSPITALES DE AMÉRICA DEL NORTE EN LINFEDEMA, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 34 CLÍNICAS ESPECIALIZADAS EN EL MERCADO DE TRATAMIENTO DEL LINFEDEMA EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 35 CENTROS DE CIRUGÍA AMBULATORIA EN AMÉRICA DEL NORTE EN EL MERCADO DE TRATAMIENTO DEL LINFEDEMA, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 36 OTROS MERCADOS DE TRATAMIENTO DEL LINFEDEMA EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 37 MERCADO DE TRATAMIENTO DEL LINFEDEMA EN AMÉRICA DEL NORTE, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 38 FARMACIAS EN AMÉRICA DEL NORTE EN EL MERCADO DE TRATAMIENTO DEL LINFEDEMA, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 39 LICITACIÓN DIRECTA EN AMÉRICA DEL NORTE EN EL MERCADO DE TRATAMIENTO DEL LINFEDEMA, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 40 OTROS MERCADOS DE TRATAMIENTO DEL LINFEDEMA EN AMÉRICA DEL NORTE, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 41 MERCADO DE TRATAMIENTO DEL LINFEDEMA EN AMÉRICA DEL NORTE, POR PAÍS, 2018-2032 (MILES DE USD)

TABLA 42 MERCADO DE TRATAMIENTO DEL LINFEDEMA EN AMÉRICA DEL NORTE, POR TIPO DE TRATAMIENTO, 2018-2032 (MILES DE USD)

TABLA 43 MERCADO DE TRATAMIENTO DEL LINFEDEMA EN AMÉRICA DEL NORTE, POR TIPO DE TRATAMIENTO, 2018-2032 (VOLUMEN EN MILES DE UNIDADES)

TABLA 44 MERCADO DE TRATAMIENTO DEL LINFEDEMA EN AMÉRICA DEL NORTE, POR TIPO DE TRATAMIENTO, 2018-2032 (ASP EN USD/UNIDADES)

TABLA 45 MERCADO DE TERAPIA DE COMPRESIÓN PARA EL TRATAMIENTO DEL LINFEDEMA EN AMÉRICA DEL NORTE, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 46 PRENDAS DE COMPRESIÓN EN EL MERCADO DE TRATAMIENTO DEL LINFEDEMA EN AMÉRICA DEL NORTE, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 47 MERCADO DE TERAPIA DE COMPRESIÓN PARA EL TRATAMIENTO DEL LINFEDEMA EN AMÉRICA DEL NORTE, POR TÉCNICA, 2018-2032 (MILES DE USD)

TABLA 48 MERCADO DE TRATAMIENTO DE CIRUGÍA PARA LINFEDEMA EN AMÉRICA DEL NORTE, POR TIPO DE TRATAMIENTO, 2018-2032 (MILES DE USD)

TABLA 49 MERCADO DE TERAPIA FARMACÉUTICA PARA EL TRATAMIENTO DEL LINFEDEMA EN AMÉRICA DEL NORTE, POR TIPO DE TRATAMIENTO, 2018-2032 (MILES DE USD)

TABLA 50 MERCADO DE TRATAMIENTO DEL LINFEDEMA EN AMÉRICA DEL NORTE, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 51 AMÉRICA DEL NORTE LINFEDEMA PRIMARIO EN EL MERCADO DE TRATAMIENTO DEL LINFEDEMA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 52 MERCADO DE TRATAMIENTO DEL LINFEDEMA EN AMÉRICA DEL NORTE, POR ÁREA AFECTADA, 2018-2032 (MILES DE USD)

TABLA 53 MERCADO DE TRATAMIENTO DEL LINFEDEMA EN AMÉRICA DEL NORTE, POR GRUPO DE EDAD, 2018-2032 (MILES DE USD)

TABLA 54 MERCADO DE TRATAMIENTO DEL LINFEDEMA EN AMÉRICA DEL NORTE, POR VÍA DE ADMINISTRACIÓN, 2018-2032 (MILES DE USD)

TABLA 55 MERCADO DE TRATAMIENTO DEL LINFEDEMA EN AMÉRICA DEL NORTE, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 56 MERCADO DE TRATAMIENTO DEL LINFEDEMA EN AMÉRICA DEL NORTE, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 57 MERCADO DE TRATAMIENTO DEL LINFEDEMA EN EE. UU., POR TIPO DE TRATAMIENTO, 2018-2032 (MILES DE USD)

TABLA 58 MERCADO ESTADOUNIDENSE DE TRATAMIENTO DEL LINFEDEMA, POR TIPO DE TRATAMIENTO, 2018-2032 (VOLUMEN EN MILES DE UNIDADES)

TABLA 59 MERCADO DE TRATAMIENTO DEL LINFEDEMA EN EE. UU., POR TIPO DE TRATAMIENTO, 2018-2032 (ASP EN USD/UNIDADES)

TABLA 60 MERCADO DE TERAPIA DE COMPRESIÓN EN EE. UU. PARA EL TRATAMIENTO DEL LINFEDEMA, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 61 PRENDAS DE COMPRESIÓN EN EL MERCADO DE TRATAMIENTO DEL LINFEDEMA DE EE. UU., POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 62 MERCADO DE TERAPIA DE COMPRESIÓN EN EE. UU. PARA EL TRATAMIENTO DEL LINFEDEMA, POR TÉCNICA, 2018-2032 (MILES DE USD)

TABLA 63 MERCADO DE TRATAMIENTO DE CIRUGÍA EN EE. UU. PARA EL LINFEDEMA, POR TIPO DE TRATAMIENTO, 2018-2032 (MILES DE USD)

TABLA 64 MERCADO DE TRATAMIENTO FARMACÉUTICO PARA EL LINFEDEMA EN EE. UU., POR TIPO DE TRATAMIENTO, 2018-2032 (MILES DE USD)

TABLA 65 MERCADO DE TRATAMIENTO DEL LINFEDEMA EN EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 66 MERCADO DE TRATAMIENTO DEL LINFEDEMA PRIMARIO EN EE. UU., POR TIPO, 2018-2032 (MILES DE USD)

TABLA 67 MERCADO ESTADOUNIDENSE DE TRATAMIENTO DEL LINFEDEMA, POR ÁREA AFECTADA, 2018-2032 (MILES DE USD)

TABLA 68 MERCADO DE TRATAMIENTO DEL LINFEDEMA EN EE. UU., POR GRUPO DE EDAD, 2018-2032 (MILES DE USD)

TABLA 69 MERCADO DE TRATAMIENTO DEL LINFEDEMA EN EE. UU., POR VÍA DE ADMINISTRACIÓN, 2018-2032 (MILES DE USD)

TABLA 70 MERCADO DE TRATAMIENTO DEL LINFEDEMA EN EE. UU., POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 71 MERCADO DE TRATAMIENTO DEL LINFEDEMA EN EE. UU., POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 72 MERCADO DE TRATAMIENTO DEL LINFEDEMA EN CANADÁ, POR TIPO DE TRATAMIENTO, 2018-2032 (MILES DE USD)

TABLA 73 MERCADO DE TRATAMIENTO DEL LINFEDEMA EN CANADÁ, POR TIPO DE TRATAMIENTO, 2018-2032 (VOLUMEN EN MILES DE UNIDADES)

TABLA 74 MERCADO DE TRATAMIENTO DEL LINFEDEMA EN CANADÁ, POR TIPO DE TRATAMIENTO, 2018-2032 (ASP EN USD/UNIDADES)

TABLA 75 MERCADO DE TERAPIA DE COMPRESIÓN EN CANADÁ PARA EL TRATAMIENTO DEL LINFEDEMA, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 76 PRENDAS DE COMPRESIÓN EN EL MERCADO DE TRATAMIENTO DEL LINFEDEMA DE CANADÁ, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 77 MERCADO DE TERAPIA DE COMPRESIÓN EN CANADÁ PARA EL TRATAMIENTO DEL LINFEDEMA, POR TÉCNICA, 2018-2032 (MILES DE USD)

TABLA 78 MERCADO DE TRATAMIENTO DE CIRUGÍA PARA LINFEDEMA EN CANADÁ, POR TIPO DE TRATAMIENTO, 2018-2032 (MILES DE USD)

TABLA 79 MERCADO DE TRATAMIENTO FARMACÉUTICO PARA EL LINFEDEMA EN CANADÁ, POR TIPO DE TRATAMIENTO, 2018-2032 (MILES DE USD)

TABLA 80 MERCADO DE TRATAMIENTO DEL LINFEDEMA EN CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 81 MERCADO DE TRATAMIENTO DEL LINFEDEMA PRIMARIO DE CANADÁ, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 82 MERCADO DE TRATAMIENTO DEL LINFEDEMA EN CANADÁ, POR ÁREA AFECTADA, 2018-2032 (MILES DE USD)

TABLA 83 MERCADO DE TRATAMIENTO DEL LINFEDEMA EN CANADÁ, POR GRUPO DE EDAD, 2018-2032 (MILES DE USD)

TABLA 84 MERCADO DE TRATAMIENTO DEL LINFEDEMA EN CANADÁ, POR VÍA DE ADMINISTRACIÓN, 2018-2032 (MILES DE USD)

TABLA 85 MERCADO DE TRATAMIENTO DEL LINFEDEMA EN CANADÁ, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 86 MERCADO DE TRATAMIENTO DEL LINFEDEMA EN CANADÁ, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 87 MERCADO DE TRATAMIENTO DEL LINFEDEMA EN MÉXICO, POR TIPO DE TRATAMIENTO, 2018-2032 (MILES DE USD)

TABLA 88 MERCADO DE TRATAMIENTO DEL LINFEDEMA EN MÉXICO, POR TIPO DE TRATAMIENTO, 2018-2032 (VOLUMEN EN MILES DE UNIDADES)

TABLA 89 MERCADO DE TRATAMIENTO DEL LINFEDEMA EN MÉXICO, POR TIPO DE TRATAMIENTO, 2018-2032 (ASP EN USD/UNIDADES)

TABLA 90 MERCADO DE TERAPIA DE COMPRESIÓN EN EL TRATAMIENTO DEL LINFEDEMA EN MÉXICO, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 91 PRENDAS DE COMPRESIÓN EN EL MERCADO DE TRATAMIENTO DEL LINFEDEMA EN MÉXICO, POR PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 92 MERCADO DE TERAPIA DE COMPRESIÓN EN EL TRATAMIENTO DEL LINFEDEMA EN MÉXICO, POR TÉCNICA, 2018-2032 (MILES DE USD)

TABLA 93 MERCADO DE TRATAMIENTO DE CIRUGÍA PARA LINFEDEMA EN MÉXICO, POR TIPO DE TRATAMIENTO, 2018-2032 (MILES DE USD)

TABLA 94 MERCADO DE TERAPIA FARMACÉUTICA PARA EL TRATAMIENTO DEL LINFEDEMA EN MÉXICO, POR TIPO DE TRATAMIENTO, 2018-2032 (MILES DE USD)

TABLA 95 MERCADO DE TRATAMIENTO DEL LINFEDEMA EN MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 96 MÉXICO LINFEDEMA PRIMARIO EN EL MERCADO DE TRATAMIENTO DEL LINFEDEMA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 97 MERCADO DE TRATAMIENTO DEL LINFEDEMA EN MÉXICO, POR ZONA AFECTADA, 2018-2032 (MILES DE USD)

TABLA 98 MERCADO DE TRATAMIENTO DEL LINFEDEMA EN MÉXICO, POR GRUPO DE EDAD, 2018-2032 (MILES DE USD)

TABLA 99 MERCADO DE TRATAMIENTO DEL LINFEDEMA EN MÉXICO, POR VÍA DE ADMINISTRACIÓN, 2018-2032 (MILES DE USD)

TABLA 100 MERCADO DE TRATAMIENTO DEL LINFEDEMA EN MÉXICO, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 101 MERCADO DE TRATAMIENTO DEL LINFEDEMA EN MÉXICO, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

Lista de figuras

FIGURA 1 MERCADO DE TRATAMIENTO DEL LINFEDEMA EN AMÉRICA DEL NORTE: SEGMENTACIÓN

FIGURA 2 MERCADO DE TRATAMIENTO DEL LINFEDEMA EN AMÉRICA DEL NORTE: TRIANGULACIÓN DE DATOS

FIGURA 3 MERCADO DE TRATAMIENTO DEL LINFEDEMA EN AMÉRICA DEL NORTE: ANÁLISIS DROC

FIGURA 4 MERCADO DE TRATAMIENTO DEL LINFEDEMA EN AMÉRICA DEL NORTE: ANÁLISIS DE AMÉRICA DEL NORTE VS. REGIONAL

FIGURA 5 MERCADO DE TRATAMIENTO DEL LINFEDEMA EN AMÉRICA DEL NORTE: ANÁLISIS DE INVESTIGACIÓN DE EMPRESAS

FIGURA 6 MERCADO DE TRATAMIENTO DEL LINFEDEMA EN AMÉRICA DEL NORTE: DATOS DEMOGRÁFICOS DE LAS ENTREVISTAS

FIGURA 7 MERCADO DE TRATAMIENTO DEL LINFEDEMA EN AMÉRICA DEL NORTE: CUADRÍCULA DE POSICIÓN EN EL MERCADO DE DBMR

FIGURA 8 MERCADO DE TRATAMIENTO DEL LINFEDEMA EN AMÉRICA DEL NORTE: CUADRÍCULA DE COBERTURA DE USUARIOS FINALES DEL MERCADO

FIGURA 9 MERCADO DE TRATAMIENTO DEL LINFEDEMA EN AMÉRICA DEL NORTE: ANÁLISIS DE LA PARTICIPACIÓN DE LOS PROVEEDORES

FIGURA 10 RESUMEN EJECUTIVO

FIGURA 11 CINCO SEGMENTOS COMPRENDEN EL MERCADO DE TRATAMIENTO DEL LINFEDEMA EN AMÉRICA DEL NORTE, POR TIPO DE TRATAMIENTO (2024)

FIGURA 12 DECISIONES ESTRATÉGICAS

FIGURA 13 MERCADO DE TRATAMIENTO DEL LINFEDEMA EN AMÉRICA DEL NORTE: SEGMENTACIÓN

FIGURA 14 SE ESPERA QUE EL AUMENTO EN LA PREVALENCIA DE CÁNCERES IMPULSE EL MERCADO DE TRATAMIENTO DEL LINFEDEMA EN AMÉRICA DEL NORTE EN EL PERÍODO PRONOSTICADO DE 2025 A 2032

FIGURA 15 SE ESPERA QUE EL SEGMENTO DE TERAPIA DE COMPRESIÓN REPRESENTE LA MAYOR PARTICIPACIÓN DEL MERCADO DE TRATAMIENTO DEL LINFEDEMA EN AMÉRICA DEL NORTE EN 2025 Y 2032

FIGURA 16 IMPULSORES, RESTRICCIONES, OPORTUNIDADES Y DESAFÍOS DEL MERCADO DE ZEOLITAS DE INDONESIA

FIGURA 17 MERCADO DE TRATAMIENTO DEL LINFEDEMA EN AMÉRICA DEL NORTE: POR TIPO DE TRATAMIENTO, 2024

FIGURA 18 MERCADO DE TRATAMIENTO DEL LINFEDEMA EN AMÉRICA DEL NORTE: POR TIPO DE TRATAMIENTO, 2025-2032 (MILES DE USD)

FIGURA 19 MERCADO DE TRATAMIENTO DEL LINFEDEMA EN AMÉRICA DEL NORTE: POR TIPO DE TRATAMIENTO, CAGR (2025-2032)

FIGURA 20 MERCADO DE TRATAMIENTO DEL LINFEDEMA EN AMÉRICA DEL NORTE: POR TIPO DE TRATAMIENTO, CURVA DE LÍNEA DE VIDA

FIGURA 21 MERCADO DE TRATAMIENTO DEL LINFEDEMA EN AMÉRICA DEL NORTE: POR TIPO, 2024

FIGURA 22 MERCADO DE TRATAMIENTO DEL LINFEDEMA EN AMÉRICA DEL NORTE: POR TIPO, 2025-2032 (MILES DE USD)

FIGURA 23 MERCADO DE TRATAMIENTO DEL LINFEDEMA EN AMÉRICA DEL NORTE: POR TIPO, CAGR (2025-2032)

FIGURA 24 MERCADO DE TRATAMIENTO DEL LINFEDEMA EN AMÉRICA DEL NORTE: POR TIPO, CURVA DE LÍNEA DE VIDA

FIGURA 25 MERCADO DE TRATAMIENTO DEL LINFEDEMA EN AMÉRICA DEL NORTE: POR ÁREA AFECTADA, 2024

FIGURA 26 MERCADO DE TRATAMIENTO DEL LINFEDEMA EN AMÉRICA DEL NORTE: POR ÁREA AFECTADA, 2025-2032 (MILES DE USD)

FIGURA 27 MERCADO DE TRATAMIENTO DEL LINFEDEMA EN AMÉRICA DEL NORTE: POR ÁREA AFECTADA, CAGR (2025-2032)

FIGURA 28 MERCADO DE TRATAMIENTO DEL LINFEDEMA EN AMÉRICA DEL NORTE: POR ÁREA AFECTADA, CURVA DE LÍNEA DE VIDA

FIGURA 29 MERCADO DE TRATAMIENTO DEL LINFEDEMA EN AMÉRICA DEL NORTE: POR GRUPO DE EDAD, 2024

FIGURA 30 MERCADO DE TRATAMIENTO DEL LINFEDEMA EN AMÉRICA DEL NORTE: POR GRUPO DE EDAD, 2025-2032 (MILES DE USD)

FIGURA 31 MERCADO DE TRATAMIENTO DEL LINFEDEMA EN AMÉRICA DEL NORTE: POR GRUPO DE EDAD, CAGR (2025-2032)

FIGURA 32 MERCADO DE TRATAMIENTO DEL LINFEDEMA EN AMÉRICA DEL NORTE: POR GRUPO DE EDAD, CURVA DE LÍNEA DE VIDA

FIGURA 33 MERCADO DE TRATAMIENTO DEL LINFEDEMA EN AMÉRICA DEL NORTE: POR VÍA DE ADMINISTRACIÓN, 2024

FIGURA 34 MERCADO DE TRATAMIENTO DEL LINFEDEMA EN AMÉRICA DEL NORTE: POR VÍA DE ADMINISTRACIÓN, 2025-2032 (MILES DE USD)

FIGURA 35 MERCADO DE TRATAMIENTO DEL LINFEDEMA EN AMÉRICA DEL NORTE: POR VÍA DE ADMINISTRACIÓN, CAGR (2025-2032)

FIGURA 36 MERCADO DE TRATAMIENTO DEL LINFEDEMA EN AMÉRICA DEL NORTE: POR VÍA DE ADMINISTRACIÓN, CURVA DE LÍNEA DE VIDA

FIGURA 37 MERCADO DE TRATAMIENTO DEL LINFEDEMA EN AMÉRICA DEL NORTE: POR USUARIO FINAL, 2024

FIGURA 38 MERCADO DE TRATAMIENTO DEL LINFEDEMA EN AMÉRICA DEL NORTE: POR USUARIO FINAL, 2025-2032 (MILES DE USD)

FIGURA 39 MERCADO DE TRATAMIENTO DEL LINFEDEMA EN AMÉRICA DEL NORTE: POR USUARIO FINAL, CAGR (2025-2032)

FIGURA 40 MERCADO DE TRATAMIENTO DEL LINFEDEMA EN AMÉRICA DEL NORTE: POR USUARIO FINAL, CURVA LIFELINE

FIGURA 41 MERCADO DE TRATAMIENTO DEL LINFEDEMA EN AMÉRICA DEL NORTE: POR CANAL DE DISTRIBUCIÓN, 2024

FIGURA 42 MERCADO DE TRATAMIENTO DEL LINFEDEMA EN AMÉRICA DEL NORTE: POR CANAL DE DISTRIBUCIÓN, 2025-2032 (MILES DE USD)

FIGURA 43 MERCADO DE TRATAMIENTO DEL LINFEDEMA EN AMÉRICA DEL NORTE: POR CANAL DE DISTRIBUCIÓN, CAGR (2025-2032)

FIGURA 44 MERCADO DE TRATAMIENTO DEL LINFEDEMA EN AMÉRICA DEL NORTE: POR CANAL DE DISTRIBUCIÓN, CURVA LIFELINE

FIGURA 45 MERCADO DE TRATAMIENTO DEL LINFEDEMA EN AMÉRICA DEL NORTE: INSTANTÁNEA (2024)

FIGURA 46 Mercado de tratamiento del linfedema en América del Norte: PARTICIPACIÓN DE LA EMPRESA 2024 (%)

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.