North America Medical Device Outsourcing Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

70.71 Billion

USD

185.34 Billion

2023

2031

USD

70.71 Billion

USD

185.34 Billion

2023

2031

| 2024 –2031 | |

| USD 70.71 Billion | |

| USD 185.34 Billion | |

| % | |

|

Segmentación del mercado de subcontratación de dispositivos médicos en Norteamérica por servicios (garantía de calidad, asuntos regulatorios, diseño y desarrollo de productos, pruebas y esterilización de productos, implementación de productos, actualización de productos, mantenimiento de productos, materias primas, equipos electromédicos, fabricación por contrato, caracterización química y de materiales), producto (productos terminados, electrónica y materias primas), tipo de dispositivo (clase I, II y III), aplicación (cardiología, diagnóstico por imagen, ortopedia, IVD, oftalmología, cirugía general y plástica, administración de fármacos, odontología, endoscopia, diabetes, etc.), usuario final (pequeña, mediana y grande empresa de dispositivos médicos, etc.): tendencias y pronóstico del sector hasta 2032.

Tamaño del mercado de subcontratación de dispositivos médicos en América del Norte

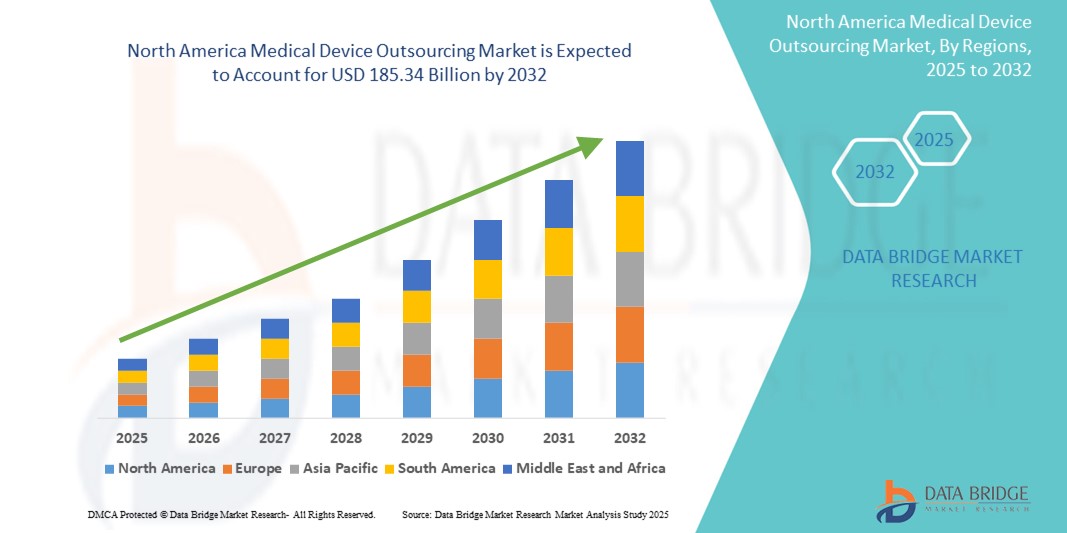

- El tamaño del mercado de subcontratación de dispositivos médicos de América del Norte se valoró en USD 70,71 mil millones en 2024 y se espera que alcance los USD 185,34 mil millones para 2032 , con una CAGR del 12,80% durante el período de pronóstico.

- El crecimiento del mercado está impulsado principalmente por la creciente necesidad de soluciones de fabricación rentables y la creciente complejidad de los dispositivos médicos, lo que impulsa a los OEM a confiar en socios de subcontratación para el diseño, el desarrollo y la producción.

- Además, el aumento de los requisitos regulatorios y la necesidad de lanzamientos de productos más rápidos incentivan a las empresas a colaborar con firmas de externalización especializadas, que aportan experiencia regulatoria y escalabilidad. Estos factores, en conjunto, impulsan la adopción de la externalización en el sector de dispositivos médicos, lo que impulsa significativamente la expansión del mercado.

Análisis del mercado de subcontratación de dispositivos médicos en América del Norte

- La subcontratación de dispositivos médicos, que implica servicios de terceros para el diseño, desarrollo, fabricación y soporte regulatorio, se está volviendo cada vez más crucial en el panorama de la atención médica de América del Norte debido al enfoque de la región en la eficiencia de costos, la innovación y la aceleración del tiempo de comercialización.

- La creciente demanda de servicios subcontratados se debe principalmente a la creciente complejidad de las tecnologías médicas, el aumento de los costos de I+D y la mayor presión sobre los fabricantes de equipos originales (OEM) para que cumplan con los estándares regulatorios en constante evolución y, al mismo tiempo, mantengan la rentabilidad.

- Estados Unidos dominó el mercado de subcontratación de dispositivos médicos de América del Norte con la mayor participación en los ingresos del 79,1 % en 2024, respaldado por una sólida base de empresas de dispositivos médicos, una infraestructura de atención médica avanzada y una red bien establecida de fabricantes contratados y proveedores de servicios.

- Se espera que Canadá experimente el crecimiento más rápido en el mercado de subcontratación de dispositivos médicos de América del Norte durante el período de pronóstico, atribuido a iniciativas gubernamentales de apoyo, un sector de atención médica en expansión y una creciente colaboración entre los OEM y los socios de subcontratación nacionales.

- El segmento de fabricación por contrato lideró el mercado con una participación del 45,8 % en 2024, impulsado por la necesidad de soluciones de producción escalables, garantía de calidad y la capacidad de cumplir con estrictos requisitos de cumplimiento normativo.

Alcance del informe y segmentación del mercado de subcontratación de dispositivos médicos en América del Norte

|

Atributos |

Perspectivas clave del mercado de subcontratación de dispositivos médicos en América del Norte |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de subcontratación de dispositivos médicos en América del Norte

Transformación digital e integración tecnológica en servicios de outsourcing

- Una tendencia notable y de rápido crecimiento en el mercado norteamericano de externalización de dispositivos médicos es la transformación digital de los servicios externalizados, que incluye la integración de tecnologías avanzadas como la inteligencia artificial (IA), la fabricación aditiva y el análisis de datos en tiempo real en los procesos de desarrollo y fabricación de productos. Estas innovaciones permiten una mayor precisión, una creación de prototipos más rápida y un mejor control de calidad en las operaciones externalizadas.

- Por ejemplo, empresas como Jabil y Flex están aprovechando la IA y el análisis de datos para mejorar la visibilidad de la cadena de suministro y garantizar la trazabilidad en la fabricación, lo que ayuda a los fabricantes de equipos originales (OEM) a cumplir con las estrictas normas regulatorias. De igual manera, Integer Holdings Corporation utiliza robótica y automatización avanzadas en sus servicios de fabricación externalizados para reducir los plazos de entrega y minimizar los errores humanos.

- La adopción de gemelos digitales y tecnologías de impresión 3D está revolucionando la creación rápida de prototipos y la personalización de dispositivos médicos, permitiendo a los fabricantes subcontratados ofrecer soluciones complejas y específicas para cada paciente de forma eficiente. Estas capacidades son especialmente cruciales en los segmentos de ortopedia, cardiología y dispositivos de diagnóstico.

- Además, los socios de outsourcing ofrecen cada vez más servicios integrales que abarcan I+D, consultoría regulatoria, validación de diseño y gestión del ciclo de vida, creando soluciones integradas y eficientes para los fabricantes de equipos originales (OEM). La transición de las relaciones transaccionales a las alianzas estratégicas está transformando el panorama de la outsourcing en la región.

- Esta tendencia hacia la externalización de alta tecnología y valor añadido está marcando nuevos hitos en el sector, impulsando a las empresas a invertir continuamente en capacidades de vanguardia. Como resultado, la externalización no solo es una estrategia de ahorro, sino una ventaja competitiva que acelera la innovación y garantiza el cumplimiento normativo y la calidad durante todo el ciclo de vida del dispositivo.

Dinámica del mercado de subcontratación de dispositivos médicos en América del Norte

Conductor

Mayor demanda de rentabilidad y experiencia especializada

- La creciente complejidad de los dispositivos médicos y la creciente presión sobre los OEM para reducir los costos operativos manteniendo altos estándares de calidad son factores clave que impulsan el crecimiento del mercado de subcontratación de dispositivos médicos en América del Norte.

- Por ejemplo, en marzo de 2024, MedPlast, una empresa de fabricación por contrato, anunció la expansión de sus instalaciones de producción en Norteamérica para satisfacer la creciente demanda de los fabricantes de equipos originales (OEM) de una producción eficiente y escalable, así como de apoyo regulatorio. Estas expansiones subrayan la transición de la industria hacia la externalización para satisfacer eficazmente las necesidades del mercado.

- La subcontratación permite a los fabricantes de equipos originales (OEM) acceder a conocimientos especializados en áreas como pruebas de biocompatibilidad, esterilización y asuntos regulatorios, que son fundamentales para las aprobaciones de productos en un entorno altamente regulado.

- Además, permite a las empresas centrarse en competencias centrales como la innovación y el desarrollo de marca, al tiempo que delegan la producción y el cumplimiento a socios experimentados.

- Esta estrategia reduce el tiempo de comercialización y garantiza estructuras de costos más predecibles, lo que la hace especialmente atractiva para empresas emergentes y de tamaño mediano.

Restricción/Desafío

“Complejidad regulatoria y preocupaciones sobre propiedad intelectual”

- Uno de los principales desafíos en el mercado norteamericano de externalización de dispositivos médicos es gestionar el complejo panorama regulatorio, especialmente con las frecuentes actualizaciones de autoridades como la FDA. Garantizar el cumplimiento normativo durante la externalización de procesos críticos de desarrollo y fabricación requiere sólidos sistemas de gestión de calidad y una supervisión rigurosa.

- Por ejemplo, los fabricantes externos deben cumplir con el Reglamento del Sistema de Calidad (QSR) de la FDA y las normas ISO 13485, cuya implementación y supervisión pueden requerir muchos recursos y ser costosas. Estas complejidades regulatorias pueden disuadir a las empresas más pequeñas de subcontratar productos o generar retrasos y costos adicionales.

- Además, las preocupaciones en torno a la protección de la propiedad intelectual (PI) también suponen una barrera. Los fabricantes de equipos originales (OEM) deben garantizar que sus socios de externalización cumplan estrictos protocolos de confidencialidad y protección de datos, especialmente al externalizar tareas relacionadas con el diseño de productos y la innovación.

- Los problemas de confianza y la falta de transparencia en la cadena de externalización pueden obstaculizar la colaboración y dar lugar a litigios o al uso no autorizado de tecnologías propietarias. Para superar estas preocupaciones, las principales empresas de externalización están invirtiendo en infraestructuras de TI seguras y adoptando acuerdos contractuales estrictos para proteger la propiedad intelectual de sus clientes.

- Abordar estos desafíos regulatorios y relacionados con la propiedad intelectual a través de una mejor colaboración, auditorías de cumplimiento y estrategias de mitigación de riesgos será fundamental para sostener el crecimiento en el sector de la subcontratación.

Alcance del mercado de subcontratación de dispositivos médicos en América del Norte

El mercado está segmentado en función de los servicios, el producto, el tipo de dispositivo, la aplicación y el usuario final.

- Por Servicios

En cuanto a los servicios, el mercado norteamericano de externalización de dispositivos médicos se segmenta en control de calidad, asuntos regulatorios, diseño y desarrollo de productos, pruebas y esterilización de productos, implementación de productos, actualización de productos, mantenimiento de productos, materias primas, equipos electromédicos, fabricación por contrato y caracterización química y de materiales. Este segmento dominó el mercado con la mayor cuota de mercado, un 45,8%, en 2024, impulsado por la creciente demanda de soluciones de producción escalables, eficientes y rentables entre los fabricantes de equipos originales (OEM). Los fabricantes por contrato ofrecen capacidades integrales que incluyen mecanizado de precisión, ensamblaje y empaquetado, lo que los convierte en socios clave para la producción de dispositivos médicos a gran escala.

Se prevé que el segmento de servicios de asuntos regulatorios experimente el mayor crecimiento entre 2025 y 2032, impulsado por el panorama regulatorio cambiante y cada vez más estricto en Norteamérica. A medida que los requisitos de cumplimiento se vuelven más complejos, en particular los de la FDA de EE. UU. y Health Canada, muchas empresas de dispositivos médicos están externalizando estos servicios a empresas especializadas que ofrecen experiencia en presentaciones, auditorías y control de calidad.

- Por producto

En cuanto al producto, el mercado norteamericano de externalización de dispositivos médicos se segmenta en productos terminados, electrónica y materias primas. El segmento de productos terminados obtuvo la mayor cuota de mercado en 2024 debido a la creciente tendencia entre los fabricantes de equipos originales (OEM) a externalizar la fabricación y el ensamblaje final de dispositivos médicos completamente empaquetados, lo que les permite centrarse en la innovación y la comercialización.

Se prevé que el segmento de la electrónica experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsada por la creciente incorporación de componentes electrónicos en dispositivos de diagnóstico, monitorización y wearables. La externalización de la fabricación de PCB, la integración de sensores y la microelectrónica se está volviendo esencial para que las empresas cumplan con los requisitos de rendimiento y miniaturización.

- Por tipo de dispositivo

Según el tipo de dispositivo, el mercado norteamericano de externalización de dispositivos médicos se segmenta en Clase I, Clase II y Clase III. El segmento de Clase II dominó el mercado con la mayor participación en ingresos en 2024, debido al amplio uso de estos dispositivos con regulaciones moderadas en áreas como diagnóstico, herramientas dentales e instrumental quirúrgico. La externalización de la fabricación y la gestión del cumplimiento normativo para dispositivos de Clase II ayuda a los fabricantes de equipos originales (OEM) a cumplir con las expectativas regulatorias y a reducir costos.

Se prevé que el segmento de Clase III registre un fuerte crecimiento durante el período de pronóstico, impulsado por la creciente demanda de dispositivos médicos de alto riesgo y de soporte vital, como dispositivos cardíacos implantables y de neuroestimulación. Estos dispositivos requieren una ingeniería sofisticada y un riguroso cumplimiento normativo, lo que convierte la externalización en una opción atractiva.

- Por aplicación

Según la aplicación, el mercado norteamericano de externalización de dispositivos médicos se segmenta en cardiología, diagnóstico por imagen, ortopedia, IVD, oftalmología, cirugía general y plástica, administración de fármacos, odontología, endoscopia, atención diabética, entre otros. El segmento de cardiología dominó el mercado con la mayor cuota de mercado en 2024, impulsado por la alta demanda de externalización de stents, marcapasos y catéteres. La externalización garantiza una comercialización más rápida, apoyo regulatorio y control de costos en esta especialidad de alta demanda.

Se prevé que el segmento IVD experimente la tasa de crecimiento más rápida entre 2025 y 2032, impulsada por la creciente demanda de soluciones de diagnóstico, el aumento de los volúmenes de pruebas y la complejidad de los kits de reactivos y analizadores automatizados, lo que impulsa a los OEM a asociarse con empresas de subcontratación especializadas.

- Por el usuario final

En función del usuario final, el mercado norteamericano de externalización de dispositivos médicos se segmenta en pequeñas empresas, medianas y grandes, entre otras. El segmento de grandes empresas dominó el mercado con la mayor participación en ingresos en 2024, gracias a su uso estratégico de la externalización para optimizar las operaciones, ampliar la capacidad y acelerar el desarrollo de productos en diversas categorías de dispositivos.

Se espera que el segmento de pequeñas empresas de dispositivos médicos crezca a la CAGR más rápida entre 2025 y 2032, ya que estas empresas dependen cada vez más de socios de subcontratación para obtener acceso a I+D especializado, infraestructura de fabricación y experiencia regulatoria sin la carga de capital del desarrollo interno.

Análisis regional del mercado de subcontratación de dispositivos médicos en América del Norte

- Estados Unidos dominó el mercado de subcontratación de dispositivos médicos en América del Norte con la mayor participación en los ingresos del 79,1 % en 2024, respaldado por una sólida base de empresas de dispositivos médicos, una infraestructura de atención médica avanzada y una red bien establecida de fabricantes contratados y proveedores de servicios.

- Las empresas con sede en EE. UU. priorizan fuertemente la subcontratación para agilizar las operaciones, cumplir con el cumplimiento normativo y acelerar el desarrollo de productos, beneficiándose de la fuerza laboral calificada del país, la tecnología de vanguardia y la proximidad a la FDA de EE. UU.

- El dominio de EE. UU. se ve reforzado aún más por el alto gasto en atención médica, la innovación continua en tecnología médica y la creciente demanda de servicios especializados en las etapas de diseño, desarrollo y fabricación, lo que lo convierte en un motor central de crecimiento en el panorama de la subcontratación regional.

Perspectiva del mercado de subcontratación de dispositivos médicos en EE. UU.

El mercado estadounidense de externalización de dispositivos médicos captó la mayor cuota de ingresos, con un 78,6 %, en 2024 en Norteamérica, impulsado por la sólida presencia de importantes fabricantes de equipos originales (OEM), una sólida infraestructura regulatoria y un ecosistema altamente avanzado de fabricantes por contrato. La externalización en EE. UU. se ve impulsada por la necesidad de contar con experiencia especializada en diseño, cumplimiento normativo y producción escalable para cumplir con las regulaciones de la FDA. La creciente presión para reducir los costes operativos y acelerar los plazos de innovación refuerza aún más esta tendencia. El mercado estadounidense se beneficia de un panorama de externalización consolidado con una amplia oferta de servicios que abarca I+D, prototipado y fabricación de dispositivos terminados.

Análisis del mercado de subcontratación de dispositivos médicos en Canadá

Se proyecta que el mercado canadiense de externalización de dispositivos médicos crecerá a una tasa de crecimiento anual compuesta (TCAC) constante durante el período de pronóstico, impulsado por las iniciativas gubernamentales para mejorar la infraestructura sanitaria y las crecientes inversiones en tecnología médica. Los fabricantes de equipos originales (OEM) canadienses recurren cada vez más a socios de externalización para obtener acceso a conocimiento regulatorio, una producción rentable y una entrada más rápida al mercado. El auge de los clústeres de tecnología médica, especialmente en Ontario y Quebec, y las colaboraciones estratégicas entre empresas locales y fabricantes internacionales por contrato contribuyen a la expansión del sector. La demanda es especialmente alta en los segmentos de diagnóstico, ortopedia y dispositivos mínimamente invasivos.

Perspectiva del mercado de subcontratación de dispositivos médicos en México

El mercado mexicano de subcontratación de dispositivos médicos está cobrando impulso gracias a sus ventajas en costos, mano de obra calificada y proximidad a Estados Unidos, lo que lo convierte en un destino favorable para la externalización de servicios de fabricación (nearshoring) para los fabricantes de equipos originales (OEM) estadounidenses. El crecimiento se ve impulsado por el desarrollo de centros de fabricación en Baja California y Chihuahua, que albergan numerosas instalaciones que cumplen con las normas de la FDA. Los acuerdos comerciales estratégicos de México, incluido el T-MEC, y su enfoque en la exportación de dispositivos médicos están atrayendo un aumento de las inversiones en subcontratación. El mercado está experimentando una creciente demanda de servicios de fabricación y ensamblaje por contrato, especialmente de dispositivos de Clase II y Clase III para su exportación a Estados Unidos y Canadá.

Cuota de mercado de subcontratación de dispositivos médicos en América del Norte

La industria de subcontratación de dispositivos médicos en América del Norte está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Integer Holdings Corporation (EE. UU.)

- Jabil Inc. (EE. UU.)

- TE Connectivity Ltd. (Suiza)

- Corporación Sanmina (EE. UU.)

- Celestica Inc. (Canadá)

- Flex Ltd. (Singapur)

- Viant Medical, Inc. (EE. UU.)

- Nortech Systems Incorporated (EE. UU.)

- Plexus Corp. (EE. UU.)

- Benchmark Electronics, Inc. (EE. UU.)

- TTM Technologies, Inc. (EE. UU.)

- Servicios farmacéuticos del oeste, Inc. (EE. UU.)

- Phillips-Medisize, LLC (EE. UU.)

- Cadence, Inc. (EE. UU.)

- SteriPack Group Ltd. (Irlanda)

- Providien, LLC (EE. UU.)

- Gerresheimer AG (Alemania)

- Cirtec Medical (EE. UU.)

- Millstone Medical Outsourcing, LLC (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado de subcontratación de dispositivos médicos en América del Norte?

- En mayo de 2024, Integer Holdings Corporation, fabricante líder de dispositivos médicos por contrato con sede en EE. UU., anunció la expansión de sus instalaciones en Alden, Nueva York. Esta iniciativa busca aumentar la capacidad de producción y mejorar las capacidades de fabricación en salas blancas para dispositivos cardiovasculares y de neuromodulación. La expansión refleja el compromiso de Integer de apoyar a los fabricantes de equipos originales (OEM) con soluciones de fabricación avanzadas y satisfacer la creciente demanda de producción externalizada de dispositivos médicos de clase III de alta complejidad en Norteamérica.

- En abril de 2024, Viant Medical, un destacado socio de externalización de dispositivos médicos, adquirió LayerMed, una empresa canadiense de diseño y desarrollo especializada en instrumental quirúrgico mínimamente invasivo. La adquisición fortalece las capacidades de innovación de Viant y acelera su capacidad para ofrecer servicios de desarrollo integrales a fabricantes de equipos originales (OEM). Esta estrategia fortalece la posición de Viant en el ecosistema de externalización norteamericano al ampliar su oferta de servicios y su alcance geográfico.

- En marzo de 2024, Sanmina Corporation, fabricante por contrato con sede en EE. UU., lanzó una nueva plataforma digital diseñada para optimizar la creación de prototipos de dispositivos médicos y reducir los plazos de diseño a fabricación. La plataforma incorpora modelado basado en IA y seguimiento normativo en tiempo real, lo que permite iteraciones de diseño más rápidas y un mejor cumplimiento normativo. Este desarrollo subraya el enfoque de Sanmina en integrar la transformación digital en los servicios de externalización de dispositivos médicos.

- En febrero de 2024, TE Connectivity inauguró un nuevo centro de innovación y fabricación en Hermosillo, México, para ampliar su apoyo a los fabricantes de equipos originales (OEM) de dispositivos médicos en Norteamérica. Las instalaciones incluyen capacidades avanzadas de moldeo, extrusión y ensamblaje para dispositivos mínimamente invasivos, intervencionistas y de diagnóstico. Esta expansión pone de manifiesto la creciente demanda de soluciones de fabricación en el extranjero y el compromiso de TE de ofrecer servicios integrados verticalmente en una ubicación rentable.

- En enero de 2024, Jabil Healthcare, una división de Jabil Inc., anunció una colaboración con una startup estadounidense para desarrollar dispositivos médicos portátiles con tecnología de IA para el manejo de enfermedades crónicas. Según el acuerdo, Jabil proporcionará servicios integrales de externalización, que incluyen diseño, miniaturización y soporte regulatorio. Esta colaboración demuestra el creciente papel de los fabricantes por contrato en la aceleración de la innovación y la comercialización de tecnologías médicas de última generación en el mercado norteamericano.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.